Пенза сент 2012 (1).pptx

- Количество слайдов: 36

Материалы для доклада в Пензе _________ А. А. Нечаев д. э. н. , профессор Президент Банка «Российская финансовая корпорация» ОАО Москва, Георгиевский пер. , д. 1, стр. 1 nechaev@rusfincorp. ru www. rusfincorp. ru тел. (495) 692 -85 -43 факс (495) 692 -35 -62

Материалы для доклада в Пензе _________ А. А. Нечаев д. э. н. , профессор Президент Банка «Российская финансовая корпорация» ОАО Москва, Георгиевский пер. , д. 1, стр. 1 nechaev@rusfincorp. ru www. rusfincorp. ru тел. (495) 692 -85 -43 факс (495) 692 -35 -62

Какими мы пришли к началу кризиса: объём ВВП по паритету покупательной способности по 10 ведущим странам мира в 2008 году (в трлн. долл. )

Какими мы пришли к началу кризиса: объём ВВП по паритету покупательной способности по 10 ведущим странам мира в 2008 году (в трлн. долл. )

Какими мы пришли к началу кризиса: зависимость социально-экономического развития России от экспортных цен на нефть и газ С 1998 по 2008 год экспортные цены на нефть выросли с 10 до 95 долл. за баррель, в 9, 5 раз. Соответственно возросли и цены на природный газ. Главным образом за счёт этого объём экспорта России увеличился с 7576 млрд. долл. в 1998 -1999 гг. до 468 млрд. в 2008 году. В 2008 году экспорт нефти и нефтепродуктов дал до 50% экспортной выручки, природного газа – 15%, чёрных и цветных металлов – 15%, других видов сырья и полуфабрикатов (уголь, лес, удобрения, пшеница, уран, алмазы и др. ) – до 10%, итого – около 90% экспорта. С 2000 г. (с первого значительного повышения цены на нефть) до 2008 года объём экспортной выручки России (за 9 лет) составил более 2 трлн. долл. , из которых более 1, 5 трлн. долл. были связаны с повышением экспортных цен.

Какими мы пришли к началу кризиса: зависимость социально-экономического развития России от экспортных цен на нефть и газ С 1998 по 2008 год экспортные цены на нефть выросли с 10 до 95 долл. за баррель, в 9, 5 раз. Соответственно возросли и цены на природный газ. Главным образом за счёт этого объём экспорта России увеличился с 7576 млрд. долл. в 1998 -1999 гг. до 468 млрд. в 2008 году. В 2008 году экспорт нефти и нефтепродуктов дал до 50% экспортной выручки, природного газа – 15%, чёрных и цветных металлов – 15%, других видов сырья и полуфабрикатов (уголь, лес, удобрения, пшеница, уран, алмазы и др. ) – до 10%, итого – около 90% экспорта. С 2000 г. (с первого значительного повышения цены на нефть) до 2008 года объём экспортной выручки России (за 9 лет) составил более 2 трлн. долл. , из которых более 1, 5 трлн. долл. были связаны с повышением экспортных цен.

Какими мы пришли к началу кризиса: зависимость социально-экономического развития от экспортных цен на нефть и газ (продолжение) Повышение экспортных цен (и через стимулирование ускоренного роста экспортных и связанных с ними отраслей, и через приток дополнительной валюты) определило: - наполовину темпы экономического развития. Из 6, 6% среднегодового прироста ВВП 3 -3, 5% приходится на увеличение экспортных цен; - до 50% всех доходов консолидированного бюджета России; - до 2/3 роста реальных доходов населения; - до 1/2 увеличения инвестиций. С притоком больших валютных поступлений связано формирование крупнейших золотовалютных резервов, образование Стабилизационного фонда, резкое сокращение внешнего долга страны, профицит госбюджета.

Какими мы пришли к началу кризиса: зависимость социально-экономического развития от экспортных цен на нефть и газ (продолжение) Повышение экспортных цен (и через стимулирование ускоренного роста экспортных и связанных с ними отраслей, и через приток дополнительной валюты) определило: - наполовину темпы экономического развития. Из 6, 6% среднегодового прироста ВВП 3 -3, 5% приходится на увеличение экспортных цен; - до 50% всех доходов консолидированного бюджета России; - до 2/3 роста реальных доходов населения; - до 1/2 увеличения инвестиций. С притоком больших валютных поступлений связано формирование крупнейших золотовалютных резервов, образование Стабилизационного фонда, резкое сокращение внешнего долга страны, профицит госбюджета.

Какими мы пришли к началу кризиса: качество экономического роста в 1999 -2008 годах - основной прирост экономики осуществлялся за счёт традиционных отраслей, в первую очередь связанных с экспортом сырья. Наряду с ними некоторое развитие получили финансовый сектор, автомобильная промышленность (сборка иностранных автомобилей), пищевая промышленность (преимущественно за счёт иностранного капитала) и строительство; - высокотехнологичные, наукоёмкие и инновационные отрасли развивались слабо: доля высокотехнологического сектора и «экономики знаний» в ВВП достигла только 10 -11% (в развитых странах – более 30%), исследований и разработок – 1, 1% (соответственно – 3%), образования – 4, 8% (до 10%), здравоохранения – 4, 2% (до 10%). Доля промышленных предприятий, осуществляющих технологические новации составила 8, 5% (в развитых странах – более 50%), а доля инновационной продукции в объёме выпуска – 5, 5% (соответственно – более 25%); - не было осуществлено техническое обновление производственной базы. Средний срок службы машин и оборудования возрос до 18 -20 лет в сравнение с 12 годами в СССР и 8 годами в развитых странах. - отставание по производительности труда и энергоэффективности от США и Западной Европы составило 2 -3 раза, по материалоёмкости - 1, 5 -2 раза.

Какими мы пришли к началу кризиса: качество экономического роста в 1999 -2008 годах - основной прирост экономики осуществлялся за счёт традиционных отраслей, в первую очередь связанных с экспортом сырья. Наряду с ними некоторое развитие получили финансовый сектор, автомобильная промышленность (сборка иностранных автомобилей), пищевая промышленность (преимущественно за счёт иностранного капитала) и строительство; - высокотехнологичные, наукоёмкие и инновационные отрасли развивались слабо: доля высокотехнологического сектора и «экономики знаний» в ВВП достигла только 10 -11% (в развитых странах – более 30%), исследований и разработок – 1, 1% (соответственно – 3%), образования – 4, 8% (до 10%), здравоохранения – 4, 2% (до 10%). Доля промышленных предприятий, осуществляющих технологические новации составила 8, 5% (в развитых странах – более 50%), а доля инновационной продукции в объёме выпуска – 5, 5% (соответственно – более 25%); - не было осуществлено техническое обновление производственной базы. Средний срок службы машин и оборудования возрос до 18 -20 лет в сравнение с 12 годами в СССР и 8 годами в развитых странах. - отставание по производительности труда и энергоэффективности от США и Западной Европы составило 2 -3 раза, по материалоёмкости - 1, 5 -2 раза.

- Опережающий рост доходов населения (так, численность населения") Качество экономического роста (социальный аспект) - Опережающий рост доходов населения (так, численность населения с денежными доходами ниже величины прожиточного минимума с 2000 по 2008 гг. снизилась с 29 до 13% (18, 5 млн. чел. ). Однако наибольшую прибавку в доходах получили наиболее обеспеченные слои населения: доля доходов 20% самых зажиточных людей увеличилась с 46, 7% в 2000 г. (32, 7% в 1990 г. ) до 47, 9% в 2008 г. , а предшествующей 20% группы с доходами выше средних – с 21, 9% до 22, 5%. При этом доля в доходах более бедных слоёв населения, в том числе со средними доходами, снизилась; - при превышении уровня ВВП в советское время на 8% и реальных доходов на 30%, ввод в действие жилых домов в рекордном 2008 г. составил 64 млн. кв. м. против 78 млн. кв. м. в советское время; - показатели смертности и ожидаемой продолжительности жизни с 2000 г. не улучшились (общая смертность увеличилась с 17, 3 до 18, 8 на 1000 чел. населения, а продолжительность жизни не изменилась, составив 65, 3 года) после значительного ухудшения в 1990 -2000 гг. (смертность на 1000 чел. повысилась с 11, 6 до 17, 3, а продолжительность жизни снизилась с 69, 2 до 65, 3 лет). И только в последние 3 года показатели стали улучшаться (смертность – 16, 6 и продолжительность жизни – 67, 9); - не улучшилась экологическая обстановка: доля населения, проживающего в местах с неблагоприятной экологией, составила 43%.

Качество экономического роста (социальный аспект) - Опережающий рост доходов населения (так, численность населения с денежными доходами ниже величины прожиточного минимума с 2000 по 2008 гг. снизилась с 29 до 13% (18, 5 млн. чел. ). Однако наибольшую прибавку в доходах получили наиболее обеспеченные слои населения: доля доходов 20% самых зажиточных людей увеличилась с 46, 7% в 2000 г. (32, 7% в 1990 г. ) до 47, 9% в 2008 г. , а предшествующей 20% группы с доходами выше средних – с 21, 9% до 22, 5%. При этом доля в доходах более бедных слоёв населения, в том числе со средними доходами, снизилась; - при превышении уровня ВВП в советское время на 8% и реальных доходов на 30%, ввод в действие жилых домов в рекордном 2008 г. составил 64 млн. кв. м. против 78 млн. кв. м. в советское время; - показатели смертности и ожидаемой продолжительности жизни с 2000 г. не улучшились (общая смертность увеличилась с 17, 3 до 18, 8 на 1000 чел. населения, а продолжительность жизни не изменилась, составив 65, 3 года) после значительного ухудшения в 1990 -2000 гг. (смертность на 1000 чел. повысилась с 11, 6 до 17, 3, а продолжительность жизни снизилась с 69, 2 до 65, 3 лет). И только в последние 3 года показатели стали улучшаться (смертность – 16, 6 и продолжительность жизни – 67, 9); - не улучшилась экологическая обстановка: доля населения, проживающего в местах с неблагоприятной экологией, составила 43%.

Почему кризис так сильно поразил Россию? 1. Однобокость экономики, особенно экспорта, с преобладанием топлива и сырья, сильная зависимость экономического развития, госбюджета и доходов населения от мировых цен и спроса на энергоносители и сырье. 2. Высокая инфляция: 13% в России в сравнение с 1 -2% в развитых странах и 4% в Китае, что вызвало стагфляцию в ходе кризиса. 3. Неэффективность внутренней системы рефинансирования финансовой системы. Как следствие большая задолженность предприятий России иностранным кредиторам – к началу кризиса около 540 млрд. $. 4. Высокая доля иностранного капитала на фондовом рынке России – обвал 4. более чем в 4 раза (развитые страны – до 2 раз) вследствие оттока капитала. 5. Раздутые бюджетные расходы и взятые государством высокие социальные и экономические обязательства. 6. Переоцененный рубль по отношению к доллару и евро из-за большого притока валюты. Ошибки в проведении девальвации рубля, что привело к дополнительному расходу ЦБ РФ до 130 млрд. $ из валютных резервов. 7. Сокращение ликвидности банков накануне кризиса из-за борьбы Центробанка с инфляцией путём сжатия денежной массы, увеличения резервных требований к банкам и повышение ставки рефинансирования в период развертывания кризиса.

Почему кризис так сильно поразил Россию? 1. Однобокость экономики, особенно экспорта, с преобладанием топлива и сырья, сильная зависимость экономического развития, госбюджета и доходов населения от мировых цен и спроса на энергоносители и сырье. 2. Высокая инфляция: 13% в России в сравнение с 1 -2% в развитых странах и 4% в Китае, что вызвало стагфляцию в ходе кризиса. 3. Неэффективность внутренней системы рефинансирования финансовой системы. Как следствие большая задолженность предприятий России иностранным кредиторам – к началу кризиса около 540 млрд. $. 4. Высокая доля иностранного капитала на фондовом рынке России – обвал 4. более чем в 4 раза (развитые страны – до 2 раз) вследствие оттока капитала. 5. Раздутые бюджетные расходы и взятые государством высокие социальные и экономические обязательства. 6. Переоцененный рубль по отношению к доллару и евро из-за большого притока валюты. Ошибки в проведении девальвации рубля, что привело к дополнительному расходу ЦБ РФ до 130 млрд. $ из валютных резервов. 7. Сокращение ликвидности банков накануне кризиса из-за борьбы Центробанка с инфляцией путём сжатия денежной массы, увеличения резервных требований к банкам и повышение ставки рефинансирования в период развертывания кризиса.

Внешний долг России в 2008, 2009 годах и за 3 кв. 2010 года (млрд. долл. США) 01. 08 01. 07. 08 01. 10. 08 01. 09 01. 10 01. 04. 10 01. 10 Внешний долг России 463, 5 524, 8 540, 5 Краткосрочные обязательства Долгосрочные обязательства Органы гос. управления Госбанки* Краткосрочные обязательства Долгосрочные обязательства Прочие госкомпании* Краткосрочные обязательства Долгосрочные обязательства Внешний долг частного сектора 106, 1 101, 1 357, 4 37, 4 65, 5 11, 4 54, 2 78, 8 0, 1 78, 7 272, 8 Краткосрочные обязательства Долгосрочные обязательства Банки Краткосрочные обязательства Долгосрочные обязательства Прочие секторы Краткосрочные обязательства Долгосрочные обязательства 113, 8 484, 7 73, 0 476, 8 48, 3 471, 6 50, 0 469, 9 52, 9 423, 4 34, 7 78, 2 11, 9 66, 3 78, 2 1, 2 77, 7 328, 9 426, 7 32, 5 71, 2 13, 2 58, 0 74, 9 1, 2 73, 7 351, 6 410, 4 29, 4 61, 7 9, 4 52, 2 68, 8 2, 1 66, 7 318, 6 428, 5 31, 2 55, 2 6, 3 48, 9 74, 8 0, 4 74, 4 303, 4 421, 6 31, 3 50, 2 6, 3 43, 8 78, 6 0, 2 78, 5 296, 9 417, 0 31, 3 51, 6 7, 8 43, 7 82, 7 0, 0 82, 7 292, 1 84, 0 82, 5 87, 6 56, 8 36, 7 37, 3 40, 9 188, 8 246, 4 264, 0 261, 9 266, 6 259, 6 251, 2 98, 1 42, 3 55, 9 174, 7 41, 7 133, 0 114, 7 48, 6 66, 1 214, 2 33, 9 180, 3 126, 9 50, 3 76, 6 224, 6 37, 2 187, 4 104, 6 33, 4 71, 2 214, 0 23, 4 190, 6 80, 6 18, 0 62, 7 222, 7 18, 8 204, 0 77, 0 20, 9 56, 1 219, 8 16, 4 203, 5 77, 4 21, 6 55, 8 241, 7 19, 4 195, 3 464, 4 35, 6 120, 7 30, 3 90, 3 234, 3 19, 0 215, 3 53, 7 1, 5 52, 3 * Долг банков и нефинансовых предприятий, в которых органы госуправления и денежно-кредитного регулирования напрямую или опосредованно владеют 50% и более участия в капитале или контролируют их

Внешний долг России в 2008, 2009 годах и за 3 кв. 2010 года (млрд. долл. США) 01. 08 01. 07. 08 01. 10. 08 01. 09 01. 10 01. 04. 10 01. 10 Внешний долг России 463, 5 524, 8 540, 5 Краткосрочные обязательства Долгосрочные обязательства Органы гос. управления Госбанки* Краткосрочные обязательства Долгосрочные обязательства Прочие госкомпании* Краткосрочные обязательства Долгосрочные обязательства Внешний долг частного сектора 106, 1 101, 1 357, 4 37, 4 65, 5 11, 4 54, 2 78, 8 0, 1 78, 7 272, 8 Краткосрочные обязательства Долгосрочные обязательства Банки Краткосрочные обязательства Долгосрочные обязательства Прочие секторы Краткосрочные обязательства Долгосрочные обязательства 113, 8 484, 7 73, 0 476, 8 48, 3 471, 6 50, 0 469, 9 52, 9 423, 4 34, 7 78, 2 11, 9 66, 3 78, 2 1, 2 77, 7 328, 9 426, 7 32, 5 71, 2 13, 2 58, 0 74, 9 1, 2 73, 7 351, 6 410, 4 29, 4 61, 7 9, 4 52, 2 68, 8 2, 1 66, 7 318, 6 428, 5 31, 2 55, 2 6, 3 48, 9 74, 8 0, 4 74, 4 303, 4 421, 6 31, 3 50, 2 6, 3 43, 8 78, 6 0, 2 78, 5 296, 9 417, 0 31, 3 51, 6 7, 8 43, 7 82, 7 0, 0 82, 7 292, 1 84, 0 82, 5 87, 6 56, 8 36, 7 37, 3 40, 9 188, 8 246, 4 264, 0 261, 9 266, 6 259, 6 251, 2 98, 1 42, 3 55, 9 174, 7 41, 7 133, 0 114, 7 48, 6 66, 1 214, 2 33, 9 180, 3 126, 9 50, 3 76, 6 224, 6 37, 2 187, 4 104, 6 33, 4 71, 2 214, 0 23, 4 190, 6 80, 6 18, 0 62, 7 222, 7 18, 8 204, 0 77, 0 20, 9 56, 1 219, 8 16, 4 203, 5 77, 4 21, 6 55, 8 241, 7 19, 4 195, 3 464, 4 35, 6 120, 7 30, 3 90, 3 234, 3 19, 0 215, 3 53, 7 1, 5 52, 3 * Долг банков и нефинансовых предприятий, в которых органы госуправления и денежно-кредитного регулирования напрямую или опосредованно владеют 50% и более участия в капитале или контролируют их

и вывоз (-) капитала из России частным сектором (млрд. долл. ) Период") Ввоз (+) и вывоз (-) капитала из России частным сектором (млрд. долл. ) Период Банки Прочие Всего 2006 27, 5 13, 9 41, 4 2007 45, 8 36, 6 82, 4 1 кв. 2008 - 9, 9 - 13, 7 - 23, 6 2 кв. 2008 22, 1 18, 6 40, 7 3 кв. 2008 - 13, 5 - 5, 8 - 19, 3 4 кв. 2008 -55, 6 -74, 9 - 130, 5 2008 в целом - 56, 9 - 75, 8 - 132, 8 2009 -31, 4 -25, 4 -56, 9 2010 15, 9 - 51, 2 - 35, 3 2011 - 24, 2 - 56, 4 - 80, 5 1 кв. 2012 - 9, 7 - 24, 2 - 33, 9 2 кв. 2012 11, 6 - 21, 1 - 9, 5

Ввоз (+) и вывоз (-) капитала из России частным сектором (млрд. долл. ) Период Банки Прочие Всего 2006 27, 5 13, 9 41, 4 2007 45, 8 36, 6 82, 4 1 кв. 2008 - 9, 9 - 13, 7 - 23, 6 2 кв. 2008 22, 1 18, 6 40, 7 3 кв. 2008 - 13, 5 - 5, 8 - 19, 3 4 кв. 2008 -55, 6 -74, 9 - 130, 5 2008 в целом - 56, 9 - 75, 8 - 132, 8 2009 -31, 4 -25, 4 -56, 9 2010 15, 9 - 51, 2 - 35, 3 2011 - 24, 2 - 56, 4 - 80, 5 1 кв. 2012 - 9, 7 - 24, 2 - 33, 9 2 кв. 2012 11, 6 - 21, 1 - 9, 5

Сравнение международных финансовых центров Лондон Нью-Йорк Гонконг Франкфурт Шанхай Москва Индекс верховенства закона, Rule of Law 2007, 0 -100 92. 9 91. 9 90. 5 94. 3 42. 4 16. 7 Индекс качества регулирования, Regulatory quality, World Bank, 2007, от 0 до 100 98. 1 90. 8 99. 0 92. 7 45. 6 35. 0 Индекс сложности ведения бизнеса, Ease of doing business (место из 178 стран, IFC, 2008) 6 место 3 место 4 место 20 место 83 место 106 место Индекс сложности налогообложения бизнеса, Ease of paying taxes, (место из 178 стран) 12 место 76 место 3 место 67 место 168 место 130 место Общий налоговый сбор (% от прибыли компании) 35. 7% 46. 2% 24. 4% 50. 8% 73. 9% 51. 4% Количество налоговых платежей 10 21 3 39 104 58 Время на налоговые отчеты и платежи (часы/год) 22 13 65 167 151 Капитализация рынка акций в стране (млрд. $, 2007, % ВВП) 3 851. 7 139% 19 923 144% 2 654. 4 1284% 2 105. 2 63% 4 479. 3 138% 1 334. 2 103% Объем торгов рынка акций (млрд. $, 2007, % ВВП) 10 334 373% 29 910 216% 2 137 1034% 4 325 130% 6 174 190% 1 276 99% 50. 4 76. 5 37. 5 10. 4 63. 3 26. 7 3 025. 8 109% 29 240 211% 31. 7 15% 5 335 161% 1 565 48% 243 19% 453. 2 16% 17 418. 7 126% 33. 6 16% 1 146 34% 486. 7 15% 115 9% Номинальная стоимость опционов (млрд. $, 2007, % ВВП) 172 848 6 234% 402 235 2 906% 3 148 1 523% 33 242 1 001% 0 0% 52 4% Номинальная стоимость фьючерсов (млрд. $, 2007, % ВВП) 451 757 16 294% 857 278 6 193% 4 342 2 101% 137 581 4 141% 0 0% 240 19% 152 (5%) 454 (3%) 13, 6 (7%) 626 (19%) 0 - Показатели/МФЦ Качество регулирования и налоги Рынок ценных бумаг Объем IPO на биржах страны (млрд. $, 2007) Стоимость выпущенных корпоративных облигаций (млрд. $, 2007, % ВВП) Объем торгов корпоративными облигациями (млрд. $, 2007, % ВВП) Объем торгов рынка опционов (млрд. $ в год, % ВВП

Сравнение международных финансовых центров Лондон Нью-Йорк Гонконг Франкфурт Шанхай Москва Индекс верховенства закона, Rule of Law 2007, 0 -100 92. 9 91. 9 90. 5 94. 3 42. 4 16. 7 Индекс качества регулирования, Regulatory quality, World Bank, 2007, от 0 до 100 98. 1 90. 8 99. 0 92. 7 45. 6 35. 0 Индекс сложности ведения бизнеса, Ease of doing business (место из 178 стран, IFC, 2008) 6 место 3 место 4 место 20 место 83 место 106 место Индекс сложности налогообложения бизнеса, Ease of paying taxes, (место из 178 стран) 12 место 76 место 3 место 67 место 168 место 130 место Общий налоговый сбор (% от прибыли компании) 35. 7% 46. 2% 24. 4% 50. 8% 73. 9% 51. 4% Количество налоговых платежей 10 21 3 39 104 58 Время на налоговые отчеты и платежи (часы/год) 22 13 65 167 151 Капитализация рынка акций в стране (млрд. $, 2007, % ВВП) 3 851. 7 139% 19 923 144% 2 654. 4 1284% 2 105. 2 63% 4 479. 3 138% 1 334. 2 103% Объем торгов рынка акций (млрд. $, 2007, % ВВП) 10 334 373% 29 910 216% 2 137 1034% 4 325 130% 6 174 190% 1 276 99% 50. 4 76. 5 37. 5 10. 4 63. 3 26. 7 3 025. 8 109% 29 240 211% 31. 7 15% 5 335 161% 1 565 48% 243 19% 453. 2 16% 17 418. 7 126% 33. 6 16% 1 146 34% 486. 7 15% 115 9% Номинальная стоимость опционов (млрд. $, 2007, % ВВП) 172 848 6 234% 402 235 2 906% 3 148 1 523% 33 242 1 001% 0 0% 52 4% Номинальная стоимость фьючерсов (млрд. $, 2007, % ВВП) 451 757 16 294% 857 278 6 193% 4 342 2 101% 137 581 4 141% 0 0% 240 19% 152 (5%) 454 (3%) 13, 6 (7%) 626 (19%) 0 - Показатели/МФЦ Качество регулирования и налоги Рынок ценных бумаг Объем IPO на биржах страны (млрд. $, 2007) Стоимость выпущенных корпоративных облигаций (млрд. $, 2007, % ВВП) Объем торгов корпоративными облигациями (млрд. $, 2007, % ВВП) Объем торгов рынка опционов (млрд. $ в год, % ВВП

Показатели/МФЦ Лондон Нью. Йорк Гонконг Франкфурт Шанхай Москва Активы в негосударственных накопительных пенсионных фондах (млрд. $, 2006) (% ВВП) 1 763 78. 5% 13 310 100. 5% - 116 4. 0% 38 1. 7% 19. 2 (2007) 1. 5% 820 34% 12 496 100. 5% - 348 12% 56 2. 5% 32 (2007) 2. 5% 2 184 97. 9% 6 074 45. 9% - 1 224 43. 8% 141 6. 3% 9 (2006) 0. 9% 2 930 (122%) 10 028 (76%) - 3 033 (104%) 4 469 (169%) 415 (32%) Доля населения, инвестирующего в акции 2005 21. 6% 11. 3% 19. 6% 5. 7% 5. 6% 0. 4% Индекс институционального развития 8. 94 (1 место) 8. 41 (7 место) 8. 6 (3 место) 8. 2 (12 место) 5. 47(49 место) 4. 29 (86 место) Индекс развития финансовых институтов 8. 22 (9 место) 7. 2 (19 место) 8. 8 (4 место) 7. 6 (15 место) 4. 33 (59 место) 4. 67 (51 место) Индекс развития рынка акций 8. 50 (1 место) 7. 33 (8 место) 4. 50 (42 место) 4. 00 (47 место) 39 место (101. 2) 48 место (100. 0) 117 место (80. 8) 7 место (107. 1) 134 место (73. 8) 201 место (43. 4) Продолжительность жизни, HD Index, 2008 79. 0 77. 9 81. 9 79. 1 72. 5 65 Число убийств на 100000 чел. , Nation Mast. 2004 1. 4 4. 3 0. 6 1. 1 - 20. 1 8 место 1 место 2 место 14 место 56 место 59 место 1 088 680 1 252 960 302 838 Пользователи Интернет на 1000 чел. (2005) 473 630 508 455 85 152 ВВП страны на душу населен. 2007 (ППС, $) 35 100 45 800 42 000 34 200 5 300 14 700 2. 4% 2. 5% -2. 9% 0. 7% 3. 1% 19. 9% Индекс глобальной конкурентоспособности, GCI (место из 131 стран, WEF, 2008) 9 место 12 место 5 место 34 место 58 место Индекс экономической. свободы (место из 157 стран, Heritage Foundation, 2008) 10 место 5 место 1 место 23 место 126 место 134 место 93. 8 91. 5 94. 3 92. 4 61. 1 42. 2 Чистые активы ПИФов (млрд. $, 2006) (% ВВП) Активы страховых комп. (млрд. $, 2005, % ВВП) Банковские депозиты (млрд. $, 2006) (% ВВП) Индекс качества жизни, Quality of Living, место из 215 городов (индекс), Mercer HR 2008 Рейтинг развития электронных технологий (из 70 стран, Economist Intelligence Unit, 2008) Количество пользователей мобильных телефонов на 1000 чел. в стране (World. Bank, 2005) Инфляция в год (2000 -2006, GDP Deflator, WB) Индекс эффективности госуд-ва, 0 -100 (2008)

Показатели/МФЦ Лондон Нью. Йорк Гонконг Франкфурт Шанхай Москва Активы в негосударственных накопительных пенсионных фондах (млрд. $, 2006) (% ВВП) 1 763 78. 5% 13 310 100. 5% - 116 4. 0% 38 1. 7% 19. 2 (2007) 1. 5% 820 34% 12 496 100. 5% - 348 12% 56 2. 5% 32 (2007) 2. 5% 2 184 97. 9% 6 074 45. 9% - 1 224 43. 8% 141 6. 3% 9 (2006) 0. 9% 2 930 (122%) 10 028 (76%) - 3 033 (104%) 4 469 (169%) 415 (32%) Доля населения, инвестирующего в акции 2005 21. 6% 11. 3% 19. 6% 5. 7% 5. 6% 0. 4% Индекс институционального развития 8. 94 (1 место) 8. 41 (7 место) 8. 6 (3 место) 8. 2 (12 место) 5. 47(49 место) 4. 29 (86 место) Индекс развития финансовых институтов 8. 22 (9 место) 7. 2 (19 место) 8. 8 (4 место) 7. 6 (15 место) 4. 33 (59 место) 4. 67 (51 место) Индекс развития рынка акций 8. 50 (1 место) 7. 33 (8 место) 4. 50 (42 место) 4. 00 (47 место) 39 место (101. 2) 48 место (100. 0) 117 место (80. 8) 7 место (107. 1) 134 место (73. 8) 201 место (43. 4) Продолжительность жизни, HD Index, 2008 79. 0 77. 9 81. 9 79. 1 72. 5 65 Число убийств на 100000 чел. , Nation Mast. 2004 1. 4 4. 3 0. 6 1. 1 - 20. 1 8 место 1 место 2 место 14 место 56 место 59 место 1 088 680 1 252 960 302 838 Пользователи Интернет на 1000 чел. (2005) 473 630 508 455 85 152 ВВП страны на душу населен. 2007 (ППС, $) 35 100 45 800 42 000 34 200 5 300 14 700 2. 4% 2. 5% -2. 9% 0. 7% 3. 1% 19. 9% Индекс глобальной конкурентоспособности, GCI (место из 131 стран, WEF, 2008) 9 место 12 место 5 место 34 место 58 место Индекс экономической. свободы (место из 157 стран, Heritage Foundation, 2008) 10 место 5 место 1 место 23 место 126 место 134 место 93. 8 91. 5 94. 3 92. 4 61. 1 42. 2 Чистые активы ПИФов (млрд. $, 2006) (% ВВП) Активы страховых комп. (млрд. $, 2005, % ВВП) Банковские депозиты (млрд. $, 2006) (% ВВП) Индекс качества жизни, Quality of Living, место из 215 городов (индекс), Mercer HR 2008 Рейтинг развития электронных технологий (из 70 стран, Economist Intelligence Unit, 2008) Количество пользователей мобильных телефонов на 1000 чел. в стране (World. Bank, 2005) Инфляция в год (2000 -2006, GDP Deflator, WB) Индекс эффективности госуд-ва, 0 -100 (2008)

УРОКИ КРИЗИСА: экономика России не «островок стабильности» , а уязвима и сильно зависит от мировой конъюнктуры, падение основных экономических показателей в России было глубже, чем в других странах 20 -ки; Приросты показателей в 2009 г. (+ или -) в %% Валовой внутренний продукт Безработица к концу года в %% Инфляция (розничные цены) сентябрь 2009 г. в % к сентябрю 2008 г. - 2, 4 - 3, 9 - 4, 7 - 5, 1 10, 0 9, 9 7, 8 5, 1 - 1, 3 - 0, 3 1, 1 - 2, 2 Развивающиеся страны Китай Индия Бразилия 8, 4 6, 5 0, 1 4, 3 н. св 6, 8 - 0, 8 11, 6 4, 3 Страны СНГ Россия Казахстан Белоруссия Украина - 7, 9 1, 2 0, 4 - 15 8, 2 1) 6, 2 н. св 9, 4 10, 7 6, 0 11, 7 15, 0 C т р а н ы Развитые страны США Еврозона Великобритания Япония 1) С учётом скрытой безработицы – более 10%

УРОКИ КРИЗИСА: экономика России не «островок стабильности» , а уязвима и сильно зависит от мировой конъюнктуры, падение основных экономических показателей в России было глубже, чем в других странах 20 -ки; Приросты показателей в 2009 г. (+ или -) в %% Валовой внутренний продукт Безработица к концу года в %% Инфляция (розничные цены) сентябрь 2009 г. в % к сентябрю 2008 г. - 2, 4 - 3, 9 - 4, 7 - 5, 1 10, 0 9, 9 7, 8 5, 1 - 1, 3 - 0, 3 1, 1 - 2, 2 Развивающиеся страны Китай Индия Бразилия 8, 4 6, 5 0, 1 4, 3 н. св 6, 8 - 0, 8 11, 6 4, 3 Страны СНГ Россия Казахстан Белоруссия Украина - 7, 9 1, 2 0, 4 - 15 8, 2 1) 6, 2 н. св 9, 4 10, 7 6, 0 11, 7 15, 0 C т р а н ы Развитые страны США Еврозона Великобритания Япония 1) С учётом скрытой безработицы – более 10%

Уроки кризиса 2008 -2009 гг. • Россия вышла из кризиса с еще более сырьевой структурой экономики; • Попытки «залить кризис деньгами» лишь временно превращают экономический кризис в долговой и не приводят к росту эффективности экономики; • Накопленных резервов при прежней глубине кризиса хватит на 2 года; • Антикризисные меры нужно готовить заранее. Несогласованность экономических ведомств и шараханья приводят к перерасходу финансовых ресурсов • Россия нуждается в создании собственной эффективной системы рефинансирования

Уроки кризиса 2008 -2009 гг. • Россия вышла из кризиса с еще более сырьевой структурой экономики; • Попытки «залить кризис деньгами» лишь временно превращают экономический кризис в долговой и не приводят к росту эффективности экономики; • Накопленных резервов при прежней глубине кризиса хватит на 2 года; • Антикризисные меры нужно готовить заранее. Несогласованность экономических ведомств и шараханья приводят к перерасходу финансовых ресурсов • Россия нуждается в создании собственной эффективной системы рефинансирования

Сегодняшний внешний фон В ходе предвыборной кампании было принято дополнительных обязательств бюджета в объеме до 8% ВВП. Они «наложились» на ранее выданные авансы в части социальных расходов и особенно затрат на оборону (23 трлн. руб. за 10 лет). Предпосылкой их выполнения является устойчивый и динамичный экономический рост, которого нет, и в ближайшие годы не будет. Внешние факторы для российской экономики неблагоприятны. Все более очевидно, что мировая экономика вошла во вторую стадию кризиса. Уже с 4 -го квартала 2011 г. экономика ЕС в целом находится в состоянии падения. Три программы спасения Греции провалились. Даже Испания и Италия практически не в состоянии самостоятельно рассчитаться по долгам. Ситуация с безработицей стремительно ухудшается – уровень безработицы в зоне евро в середине 2012 г. достиг исторического максимума в 11, 3%. Ситуация на рынке труда продолжит ухудшаться и до конца 2012 г. превысит максимальный довоенный уровень. Значительное снижение инвестиций (в зоне евро в 2012 году сократятся более чем на 3%), предопределяет затяжной характер рецессии. Зона евро в нынешнем виде едва ли сохранится. Рост экономики Китая и США замедляется. Цена нефти в 2012 г. уже пробивала вниз «знаковые» уровни поддержки в 90$ за баррель, и по некоторым прогнозам может опуститься до 60 -80$ за баррель (напомним, бюджет 2012 г. сбалансирован при 115$ за баррель).

Сегодняшний внешний фон В ходе предвыборной кампании было принято дополнительных обязательств бюджета в объеме до 8% ВВП. Они «наложились» на ранее выданные авансы в части социальных расходов и особенно затрат на оборону (23 трлн. руб. за 10 лет). Предпосылкой их выполнения является устойчивый и динамичный экономический рост, которого нет, и в ближайшие годы не будет. Внешние факторы для российской экономики неблагоприятны. Все более очевидно, что мировая экономика вошла во вторую стадию кризиса. Уже с 4 -го квартала 2011 г. экономика ЕС в целом находится в состоянии падения. Три программы спасения Греции провалились. Даже Испания и Италия практически не в состоянии самостоятельно рассчитаться по долгам. Ситуация с безработицей стремительно ухудшается – уровень безработицы в зоне евро в середине 2012 г. достиг исторического максимума в 11, 3%. Ситуация на рынке труда продолжит ухудшаться и до конца 2012 г. превысит максимальный довоенный уровень. Значительное снижение инвестиций (в зоне евро в 2012 году сократятся более чем на 3%), предопределяет затяжной характер рецессии. Зона евро в нынешнем виде едва ли сохранится. Рост экономики Китая и США замедляется. Цена нефти в 2012 г. уже пробивала вниз «знаковые» уровни поддержки в 90$ за баррель, и по некоторым прогнозам может опуститься до 60 -80$ за баррель (напомним, бюджет 2012 г. сбалансирован при 115$ за баррель).

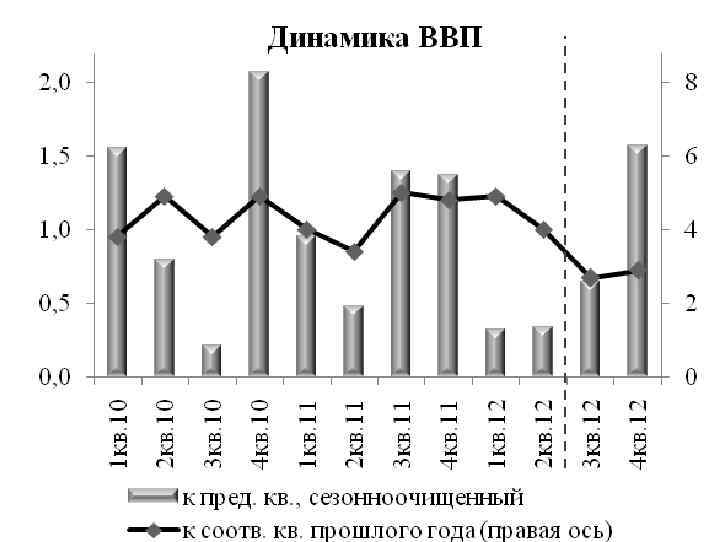

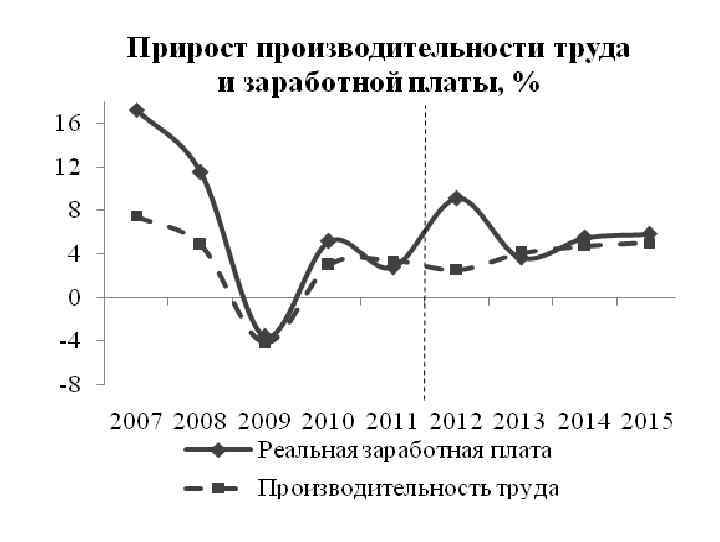

Текущая макроэкономическая ситуация - В России ВВП в месячном исчислении снижается или стагнирует несколько месяцев подряд. - Рост реальных доходов населения практически остановился. При этом рост доходов в последние 10 лет устойчиво опережает рост производительности труда. - Отложенное повышение тарифов , девальвация рубля и удорожание продовольствия в результате засухи дали инфляционный всплеск до 7% по году. - Динамика инвестиций подвержена резким колебаниям (1 кв. – 7, 4%, 2 кв. + 2, 6%, май + 3, 8%, июнь – 0, 1%, июль – 1, 5%). - Отток капитала в первом полугодии составлял в среднем 22 млрд. $ в квартал. По явно оптимистичным оценкам МЭР по 2012 г. будет 50 -65 млрд. $. Бегство капитала в сочетании с опережающим ростом импорта создает угрозу дальнейшей девальвации рубля (как минимум неизбежны нервирующие население и бизнес скачки курса). • экспорт: 2011 – 1, 8%, 2012 + 1, 7%, • импорт: 2011 + 19, 7%, 2012 + 6, 9%

Текущая макроэкономическая ситуация - В России ВВП в месячном исчислении снижается или стагнирует несколько месяцев подряд. - Рост реальных доходов населения практически остановился. При этом рост доходов в последние 10 лет устойчиво опережает рост производительности труда. - Отложенное повышение тарифов , девальвация рубля и удорожание продовольствия в результате засухи дали инфляционный всплеск до 7% по году. - Динамика инвестиций подвержена резким колебаниям (1 кв. – 7, 4%, 2 кв. + 2, 6%, май + 3, 8%, июнь – 0, 1%, июль – 1, 5%). - Отток капитала в первом полугодии составлял в среднем 22 млрд. $ в квартал. По явно оптимистичным оценкам МЭР по 2012 г. будет 50 -65 млрд. $. Бегство капитала в сочетании с опережающим ростом импорта создает угрозу дальнейшей девальвации рубля (как минимум неизбежны нервирующие население и бизнес скачки курса). • экспорт: 2011 – 1, 8%, 2012 + 1, 7%, • импорт: 2011 + 19, 7%, 2012 + 6, 9%

За 10 лет бездействия нужно платить или мины замедленного действия - Не начата реформа пенсионной системы, - Не начата реформа здравоохранения, - Не начата реформа ЖКХ, - Не начата реформа местного самоуправления, - Не завершена реформа образования, - Не завершена реформа армии, - Не завершена налоговая реформа. Каждое направление неизбежно потребует наращивания бюджетных расходов, а ресурсов для этого нет.

За 10 лет бездействия нужно платить или мины замедленного действия - Не начата реформа пенсионной системы, - Не начата реформа здравоохранения, - Не начата реформа ЖКХ, - Не начата реформа местного самоуправления, - Не завершена реформа образования, - Не завершена реформа армии, - Не завершена налоговая реформа. Каждое направление неизбежно потребует наращивания бюджетных расходов, а ресурсов для этого нет.

Прогнозные дисбалансы пенсионной системы • • Пенсионная система в среднесрочной перспективе будет характеризоваться следующими дисбалансами: Удельное число наемных работников на одного получателя трудовой пенсии сократится с 1, 23 до 1, 18 (0, 98 в 2030 году); Средневзвешенный тариф страховых взносов, отчисляемый на страховую часть трудовой пенсии, сократится с 18, 7% до 18, 0% (16% в 2030 году) в связи с повышением доли лиц 1967 года рождения и младше (отчисляющих 6% тарифа на накопительную часть пенсии) в структуре наемных работников; Соотношение среднего размера трудовой пенсии к средней заработной плате снизится с 36, 1% до 33, 7%, а среднего размера трудовой пенсии к прожиточному минимуму пенсионера (далее – ПМП) возрастет с 1, 68 до 1, 83 раза (индексация пенсии выше роста ПМП, но ниже роста средней заработной платы в стране); Дефицит бюджета ПФР (с учетом валоризации) увеличится в номинальном выражении, однако в процентах ВВП в рамках действующего законодательства будет удерживаться на уровне 2, 6% ВВП. Остро необходима реформа пенсионной системы

Прогнозные дисбалансы пенсионной системы • • Пенсионная система в среднесрочной перспективе будет характеризоваться следующими дисбалансами: Удельное число наемных работников на одного получателя трудовой пенсии сократится с 1, 23 до 1, 18 (0, 98 в 2030 году); Средневзвешенный тариф страховых взносов, отчисляемый на страховую часть трудовой пенсии, сократится с 18, 7% до 18, 0% (16% в 2030 году) в связи с повышением доли лиц 1967 года рождения и младше (отчисляющих 6% тарифа на накопительную часть пенсии) в структуре наемных работников; Соотношение среднего размера трудовой пенсии к средней заработной плате снизится с 36, 1% до 33, 7%, а среднего размера трудовой пенсии к прожиточному минимуму пенсионера (далее – ПМП) возрастет с 1, 68 до 1, 83 раза (индексация пенсии выше роста ПМП, но ниже роста средней заработной платы в стране); Дефицит бюджета ПФР (с учетом валоризации) увеличится в номинальном выражении, однако в процентах ВВП в рамках действующего законодательства будет удерживаться на уровне 2, 6% ВВП. Остро необходима реформа пенсионной системы

Пенсионная реформа: попытка решить нерешаемую задачу Перед госведомствами на ближайшее время поставлена почти неразрешимая проблема - уменьшить трансферты из федерального бюджета пенсионному фонду и при этом не увеличивать пенсионный возраст и не повышать налоги. Предложения Минтруда: - фактически пенсионный возраст увеличивается (за счет сокращения льготников; - Фактически налоги растут (за счет введения повышенной ставки отчислений по опасным профессиям). - Де-факто предлагается ликвидировать накопительную составляющую пенсий, что крайне опасно, поскольку: - в перспективе решение проблемы финансирования пенсий за счет текущих платежей работающих будет только обостряться из-за неблагоприятного изменения демографической ситуации (изменение соотношения работающих и пенсионеров в пользу последних); - экономика лишается единственного источника «длинных денег» . Кардинально решить проблему за счет перераспределения бюджетных средств нельзя, т. к. расходы на пенсии это слишком большая статья бюджета.

Пенсионная реформа: попытка решить нерешаемую задачу Перед госведомствами на ближайшее время поставлена почти неразрешимая проблема - уменьшить трансферты из федерального бюджета пенсионному фонду и при этом не увеличивать пенсионный возраст и не повышать налоги. Предложения Минтруда: - фактически пенсионный возраст увеличивается (за счет сокращения льготников; - Фактически налоги растут (за счет введения повышенной ставки отчислений по опасным профессиям). - Де-факто предлагается ликвидировать накопительную составляющую пенсий, что крайне опасно, поскольку: - в перспективе решение проблемы финансирования пенсий за счет текущих платежей работающих будет только обостряться из-за неблагоприятного изменения демографической ситуации (изменение соотношения работающих и пенсионеров в пользу последних); - экономика лишается единственного источника «длинных денег» . Кардинально решить проблему за счет перераспределения бюджетных средств нельзя, т. к. расходы на пенсии это слишком большая статья бюджета.

Возможные направления реформирования пенсионной системы - пересмотр списка льготников по выходу на пенсию; - направление в пенсионный фонд доходов от приватизации крупных госкомпаний (на первом шаге - пакетов их акций и дивидендов); - стимулирование добровольного пенсионного страхования и расширение возможностей инвестирования "пенсионных накоплений"; - создание системы страхования пенсионных накоплений от рыночных рисков; - поэтапное повышение пенсионного возраста.

Возможные направления реформирования пенсионной системы - пересмотр списка льготников по выходу на пенсию; - направление в пенсионный фонд доходов от приватизации крупных госкомпаний (на первом шаге - пакетов их акций и дивидендов); - стимулирование добровольного пенсионного страхования и расширение возможностей инвестирования "пенсионных накоплений"; - создание системы страхования пенсионных накоплений от рыночных рисков; - поэтапное повышение пенсионного возраста.

, % 2010") Структура и динамика потребительских цен Прирост цен (декабрь к декабрю предыдущего года), % 2010 2011 2012 2013 2014 2015 Инфляция (ИПЦ) 8, 8 6, 1 7 5 -6 4 -5 Продовольственные товары 12, 9 3, 9 8, 1 -8, 3 5, 8 -6 4 - 4, 2 3, 9 -4, 0 9, 4 7, 7 -7, 9 5, 9 -6, 2 4, 5 -5 4 -4, 5 Непродовольственные товары 5, 0 6, 7 5, 1 -5, 3 5 - 5, 2 4 -4, 5 3, 5 -4 с исключением бензина 4, 9 6 5, 3 -5, 5 5, 2 -5, 4 4 -4, 5 3, 5 -4 Платные услуги населению 8, 1 8, 7 7, 4 -7, 6 7, 5 -7, 7 7 -7, 2 7, 5 -7, 6 услуги организаций ЖКХ 13, 4 11, 9 9, 5 -10 10, 4 -10, 6 10, 3 -10, 5 10, 8 -11 прочие услуги 5, 5 7, 2 6, 2 -6, 4 5, 7 -6 5 -5, 4 5, 5 -5, 7 Базовая инфляция (БИПЦ) 6, 6 6, 1 -6, 3 5, 5 -5, 8 4, 5 -4, 7 4, 1 -4, 4 Денежная масса М 2, прирост в % 31, 1 22, 6 17 -18 15 -17 14 -16 из них, без учета плодоовощной продукции

Структура и динамика потребительских цен Прирост цен (декабрь к декабрю предыдущего года), % 2010 2011 2012 2013 2014 2015 Инфляция (ИПЦ) 8, 8 6, 1 7 5 -6 4 -5 Продовольственные товары 12, 9 3, 9 8, 1 -8, 3 5, 8 -6 4 - 4, 2 3, 9 -4, 0 9, 4 7, 7 -7, 9 5, 9 -6, 2 4, 5 -5 4 -4, 5 Непродовольственные товары 5, 0 6, 7 5, 1 -5, 3 5 - 5, 2 4 -4, 5 3, 5 -4 с исключением бензина 4, 9 6 5, 3 -5, 5 5, 2 -5, 4 4 -4, 5 3, 5 -4 Платные услуги населению 8, 1 8, 7 7, 4 -7, 6 7, 5 -7, 7 7 -7, 2 7, 5 -7, 6 услуги организаций ЖКХ 13, 4 11, 9 9, 5 -10 10, 4 -10, 6 10, 3 -10, 5 10, 8 -11 прочие услуги 5, 5 7, 2 6, 2 -6, 4 5, 7 -6 5 -5, 4 5, 5 -5, 7 Базовая инфляция (БИПЦ) 6, 6 6, 1 -6, 3 5, 5 -5, 8 4, 5 -4, 7 4, 1 -4, 4 Денежная масса М 2, прирост в % 31, 1 22, 6 17 -18 15 -17 14 -16 из них, без учета плодоовощной продукции

Динамика цен: есть вопросы 2009 2010 2011 факт Период 2012 2013 2014 2015 оценка прогноз Промышленность. Дефлятор Сельское хозяйство (дефлятор) Капитальное строительство год к пред. году 0, 9 14, 5 16, 7 4, 6 3, 4 8, 3 6, 6 год к пред. году 2, 4 17, 3 7, 9* 9, 7 1, 8 5, 1 4, 5 7, 7 8, 3 8, 7 7, 6 7, 2 7, 0 6, 5 11, 7 6, 9 8, 4 5, 2 7, 1 5, 4 4, 9 год к пред. году (дефлятор) Справочно: ИПЦ год к пред. году

Динамика цен: есть вопросы 2009 2010 2011 факт Период 2012 2013 2014 2015 оценка прогноз Промышленность. Дефлятор Сельское хозяйство (дефлятор) Капитальное строительство год к пред. году 0, 9 14, 5 16, 7 4, 6 3, 4 8, 3 6, 6 год к пред. году 2, 4 17, 3 7, 9* 9, 7 1, 8 5, 1 4, 5 7, 7 8, 3 8, 7 7, 6 7, 2 7, 0 6, 5 11, 7 6, 9 8, 4 5, 2 7, 1 5, 4 4, 9 год к пред. году (дефлятор) Справочно: ИПЦ год к пред. году

субъектов естественных монополий (%, в среднем за год к предыдущему") Прогноз роста цен (тарифов) субъектов естественных монополий (%, в среднем за год к предыдущему году) прогноз 2011 2012 2013 2014 2015 ЭЛЕКТРИЧЕСКАЯ ЭНЕРГИЯ Рост цен (цен оптового рынка и регулируемых тарифов) для всех потребителей рост цен (цен оптового рынка и регулируемых тарифов) для потребителей, исключая население рост цен на электроэнергию на оптовом рынке рост регулируемых тарифов для сетевых организаций рост регулируемых тарифов для населения 113, 51 103, 51 -106 112 -113, 5 110, 5 -112, 5 111 -113 113, 41 103, 6 -106, 6 112 -114 110 -112 110, 8 -112, 5 108, 52 105, 5 -107, 5 112 -114 111 -113 112 -114 1132 106 110 -111 109, 5 -110 109, 62 103 109, 1 -110, 6 112 -115 ГАЗ ПРИРОДНЫЙ (оптовые цены) Регулируемые цены для всех потребителей для потребителей, кроме населения для населения 115, 3 107, 5 115 114, 6 -115 107, 1 115 114, 5 -115 117, 2 110, 4 115 115 110, 55 -112, 23 110, 9 -111 5 110, 8 -111 5 ТЕПЛОВАЯ ЭНЕРГИЯ Регулируемые тарифы 112, 91 105, 13 -106, 54 ЖЕЛЕЗНОДОРОЖНЫЕ ПЕРЕВОЗКИ Тарифы на перевозки грузов в регулируемом секторе 108 106 107 105, 5 Пассажирские перевозки в регулируемом секторе 110 110 110

Прогноз роста цен (тарифов) субъектов естественных монополий (%, в среднем за год к предыдущему году) прогноз 2011 2012 2013 2014 2015 ЭЛЕКТРИЧЕСКАЯ ЭНЕРГИЯ Рост цен (цен оптового рынка и регулируемых тарифов) для всех потребителей рост цен (цен оптового рынка и регулируемых тарифов) для потребителей, исключая население рост цен на электроэнергию на оптовом рынке рост регулируемых тарифов для сетевых организаций рост регулируемых тарифов для населения 113, 51 103, 51 -106 112 -113, 5 110, 5 -112, 5 111 -113 113, 41 103, 6 -106, 6 112 -114 110 -112 110, 8 -112, 5 108, 52 105, 5 -107, 5 112 -114 111 -113 112 -114 1132 106 110 -111 109, 5 -110 109, 62 103 109, 1 -110, 6 112 -115 ГАЗ ПРИРОДНЫЙ (оптовые цены) Регулируемые цены для всех потребителей для потребителей, кроме населения для населения 115, 3 107, 5 115 114, 6 -115 107, 1 115 114, 5 -115 117, 2 110, 4 115 115 110, 55 -112, 23 110, 9 -111 5 110, 8 -111 5 ТЕПЛОВАЯ ЭНЕРГИЯ Регулируемые тарифы 112, 91 105, 13 -106, 54 ЖЕЛЕЗНОДОРОЖНЫЕ ПЕРЕВОЗКИ Тарифы на перевозки грузов в регулируемом секторе 108 106 107 105, 5 Пассажирские перевозки в регулируемом секторе 110 110 110

Ненефтегазовый баланс федерального бюджета России

Ненефтегазовый баланс федерального бюджета России

Статьи бюджета Расходы всего, в том числе 2010") Расходы федерального бюджета (млрд. руб. ) Статьи бюджета Расходы всего, в том числе 2010 к 2009 2010 в % 9931 10212 Оборона 1212 1264 Безопасность и правоохранительная 1006 1096 деятельность, в т. ч. органы безопасности 179 206 ЖКХ Образование Экология Гражданская наука Культура и СМИ Здравоохранение и спорт Сочи Социальная политика 143 413 198 433 13 12 166, 5 159 115 129 2011 В % к пред. году - 0, 4 10385 + 3, 4 + 5, 6 + 14, 9 - 3, 6 - 3, 5 - 8, 3 - 4, 5 - 5, 7 348 416 - 4, 5 65 144, 5 + 122, 3 3344 3371 - 0, 8 2012 В % к пред. году 2013 В % к пред. году +1, 7 10845 +4, 4 11749 +8, 3 1434 1192 +13, 4 +8, 7 1573 1187 +9, 8 -0, 4 2026 1171 +28, 7 -1, 4 202 493 +2, 2 +13, 7 83, 3 492 -58, 8 0, 0 75 492 -10, 1 0, 0 14, 5 205 133 +16, 9 +29, 0 +3, 0 14, 7 223 135 +1, 4 +9, 0 +1, 5 14 220 129 -4, 1 -1, 0 -45 451 +8, 5 +1, 7 413 -10 3060 -9, 2 459 524, 0 3265 +6, 7 3515 +7, 7 -23 -8, 3 +6, 0 3104 2542 990 +8, 3 3701, 5 +9, 3 2784 -17, 0 939 Трансферт внебюджетным фондам, в т. ч. 3545 3719 Пенсионному фонду 2535 + 25, 4 Трансферт регионам 1474 1123 - 33, 8 2865 2324 1193 Национальная экономика, в т. ч. : 1846 1583 - 27, 1 1612 +1, 8 ФЦП и ФАИП, из них: ФЦП инновационное развитие и модернизация экономики 1099 1184 -12, 1 1365 542 +15, 3 +24, 1 1615, 7 +0, 2 1142 573 -16, 3 +5, 7 +19 +9, 5 -5, 0 1555 -3, 9 1081 579 -5, 4 +1, 1

Расходы федерального бюджета (млрд. руб. ) Статьи бюджета Расходы всего, в том числе 2010 к 2009 2010 в % 9931 10212 Оборона 1212 1264 Безопасность и правоохранительная 1006 1096 деятельность, в т. ч. органы безопасности 179 206 ЖКХ Образование Экология Гражданская наука Культура и СМИ Здравоохранение и спорт Сочи Социальная политика 143 413 198 433 13 12 166, 5 159 115 129 2011 В % к пред. году - 0, 4 10385 + 3, 4 + 5, 6 + 14, 9 - 3, 6 - 3, 5 - 8, 3 - 4, 5 - 5, 7 348 416 - 4, 5 65 144, 5 + 122, 3 3344 3371 - 0, 8 2012 В % к пред. году 2013 В % к пред. году +1, 7 10845 +4, 4 11749 +8, 3 1434 1192 +13, 4 +8, 7 1573 1187 +9, 8 -0, 4 2026 1171 +28, 7 -1, 4 202 493 +2, 2 +13, 7 83, 3 492 -58, 8 0, 0 75 492 -10, 1 0, 0 14, 5 205 133 +16, 9 +29, 0 +3, 0 14, 7 223 135 +1, 4 +9, 0 +1, 5 14 220 129 -4, 1 -1, 0 -45 451 +8, 5 +1, 7 413 -10 3060 -9, 2 459 524, 0 3265 +6, 7 3515 +7, 7 -23 -8, 3 +6, 0 3104 2542 990 +8, 3 3701, 5 +9, 3 2784 -17, 0 939 Трансферт внебюджетным фондам, в т. ч. 3545 3719 Пенсионному фонду 2535 + 25, 4 Трансферт регионам 1474 1123 - 33, 8 2865 2324 1193 Национальная экономика, в т. ч. : 1846 1583 - 27, 1 1612 +1, 8 ФЦП и ФАИП, из них: ФЦП инновационное развитие и модернизация экономики 1099 1184 -12, 1 1365 542 +15, 3 +24, 1 1615, 7 +0, 2 1142 573 -16, 3 +5, 7 +19 +9, 5 -5, 0 1555 -3, 9 1081 579 -5, 4 +1, 1

Последствия вступления в ВТО для бюджета • Скорректированные с учетом обязательств по ВТО (с сентября ставка снижается до 7, 36%) выпадающие доходы от ввозных таможенных пошлин в 2012 году по сравнению планировавшимися поступлениями в течение всего 2012 года по ставке 9, 5% (т. е. выпадающие от снижения прогнозных ставок ввозных таможенных пошлин до уровня обязательств ВТО за 2012 год) составят 48, 3 млрд. рублей. • Впоследствии выпадающие доходы бюджета от снижения ввозных пошлин до уровня ВТО от планировавшихся составят в 2013 году 187, 7 млрд. рублей, в 2014 году – 256, 8 млрд. рублей.

Последствия вступления в ВТО для бюджета • Скорректированные с учетом обязательств по ВТО (с сентября ставка снижается до 7, 36%) выпадающие доходы от ввозных таможенных пошлин в 2012 году по сравнению планировавшимися поступлениями в течение всего 2012 года по ставке 9, 5% (т. е. выпадающие от снижения прогнозных ставок ввозных таможенных пошлин до уровня обязательств ВТО за 2012 год) составят 48, 3 млрд. рублей. • Впоследствии выпадающие доходы бюджета от снижения ввозных пошлин до уровня ВТО от планировавшихся составят в 2013 году 187, 7 млрд. рублей, в 2014 году – 256, 8 млрд. рублей.

Обязательства в рамках ВТО по экспортным пошлинам В части экспортных пошлин обязательствами перед ВТО предусмотрено их снижение или отмена по истечении переходного периода (1 -5 лет) на все товары, облагаемые вывозными пошлинами в настоящее время (рыба, семена масличных, карбонат магния, руды и концентраты молибденовые, кожевенное сырье, древесина, драгоценные камни и металлы, отходы и лом черных и цветных металлов, медь, никель, титан, алюминиевые сплавы, бывшие в употреблении рельсы, оси железнодорожных вагонов), за исключением природного газа, нефти и нефтепродуктов. Пошлины на эти товары будут применяться в том же виде, как в настоящее время.

Обязательства в рамках ВТО по экспортным пошлинам В части экспортных пошлин обязательствами перед ВТО предусмотрено их снижение или отмена по истечении переходного периода (1 -5 лет) на все товары, облагаемые вывозными пошлинами в настоящее время (рыба, семена масличных, карбонат магния, руды и концентраты молибденовые, кожевенное сырье, древесина, драгоценные камни и металлы, отходы и лом черных и цветных металлов, медь, никель, титан, алюминиевые сплавы, бывшие в употреблении рельсы, оси железнодорожных вагонов), за исключением природного газа, нефти и нефтепродуктов. Пошлины на эти товары будут применяться в том же виде, как в настоящее время.

Исходные условия для вариантов развития экономики до 2015 г. 2005 Темпы роста мировой экономики, % Мир США Еврозона Китай 2007 2008 2009 2010 2011 2012 2013 2014 2015 50, 6 Цены на нефть Urals (мировые), долл. / барр. 2006 61, 1 69, 3 94, 4 61, 1 78, 2 109 110 97 80 115 101 81 120 104 83 5, 2 3, 7 1, 8 1, 4 9, 2 3, 0 - 3, 2 2, 1 -0, 6 - -0, 3 8, 0 3, 3 -3, 5 2, 5 1, 6 -2 0, 8 -0, 1 -1, 0 7, 9 7, 0 1, 27 1, 25 7 31, 3 5 -6 30, 1 32, 4 35, 2 3, 9 3, 0 2, 8 0, 8 1, 0 0, 3 7, 7 7, 2 4, 0 3, 7 2, 5 1, 4 0, 7 7, 0 1, 25 4, 6 5, 3 5, 4 2, 8 -0, 7 3, 1 2, 7 1, 9 -0, 3 -3, 5 1, 7 3, 2 3, 0 0, 4 -4, 3 11, 3 12, 7 14, 2 9, 6 9, 2 1, 24 1, 26 1, 37 1, 47 1, 39 1, 33 1, 39 10, 9 9, 0 11. 9 13. 3 8. 8 8, 8 6, 1 Курс доллара (среднегодовой), рублей за доллар США 28, 3 27, 2 25, 5 24, 9 31, 7 30, 4 29, 4 Демографическая ситуация в среднем за год, млн. чел. Численность населения 143, 52 143, 0 142, 8 142, 7 142, 8 143, 0 143, 1 143, 3 143, 4 143, 5 Численность населения трудоспособного возраста 90, 1 89, 9 89, 5 89, 0 88, 2 87, 4 86, 6 85, 6 84, 6 83, 5 Численность населения старше трудоспособного возраста 26, 0 26, 2 29, 9 30, 4 30, 9 31, 5 32, 1 32, 8 33, 4 34, 1 34, 8 72, 4 72, 5 72, 6 73, 3 73, 8 73, 2 72, 8 72, 6 72, 4 72, 1 71, 7 Курс евро (среднегодовой), долларов США за евро Инфляция (ИПЦ) за период, прирост цен % 3, 0 1, 8 10, 3 Численность экономически активного населения, млн. чел. 4 -5 29, 9 33, 0 35, 8 4 -5 29, 4 33, 7 36, 3

Исходные условия для вариантов развития экономики до 2015 г. 2005 Темпы роста мировой экономики, % Мир США Еврозона Китай 2007 2008 2009 2010 2011 2012 2013 2014 2015 50, 6 Цены на нефть Urals (мировые), долл. / барр. 2006 61, 1 69, 3 94, 4 61, 1 78, 2 109 110 97 80 115 101 81 120 104 83 5, 2 3, 7 1, 8 1, 4 9, 2 3, 0 - 3, 2 2, 1 -0, 6 - -0, 3 8, 0 3, 3 -3, 5 2, 5 1, 6 -2 0, 8 -0, 1 -1, 0 7, 9 7, 0 1, 27 1, 25 7 31, 3 5 -6 30, 1 32, 4 35, 2 3, 9 3, 0 2, 8 0, 8 1, 0 0, 3 7, 7 7, 2 4, 0 3, 7 2, 5 1, 4 0, 7 7, 0 1, 25 4, 6 5, 3 5, 4 2, 8 -0, 7 3, 1 2, 7 1, 9 -0, 3 -3, 5 1, 7 3, 2 3, 0 0, 4 -4, 3 11, 3 12, 7 14, 2 9, 6 9, 2 1, 24 1, 26 1, 37 1, 47 1, 39 1, 33 1, 39 10, 9 9, 0 11. 9 13. 3 8. 8 8, 8 6, 1 Курс доллара (среднегодовой), рублей за доллар США 28, 3 27, 2 25, 5 24, 9 31, 7 30, 4 29, 4 Демографическая ситуация в среднем за год, млн. чел. Численность населения 143, 52 143, 0 142, 8 142, 7 142, 8 143, 0 143, 1 143, 3 143, 4 143, 5 Численность населения трудоспособного возраста 90, 1 89, 9 89, 5 89, 0 88, 2 87, 4 86, 6 85, 6 84, 6 83, 5 Численность населения старше трудоспособного возраста 26, 0 26, 2 29, 9 30, 4 30, 9 31, 5 32, 1 32, 8 33, 4 34, 1 34, 8 72, 4 72, 5 72, 6 73, 3 73, 8 73, 2 72, 8 72, 6 72, 4 72, 1 71, 7 Курс евро (среднегодовой), долларов США за евро Инфляция (ИПЦ) за период, прирост цен % 3, 0 1, 8 10, 3 Численность экономически активного населения, млн. чел. 4 -5 29, 9 33, 0 35, 8 4 -5 29, 4 33, 7 36, 3

Варианты прогноза 2011 2012 2013 2014 2015 110 115 120 97 101 104 А 80 81 83 С 3, 9 4, 3 4, 6 2, 7 2, 9 3, 3 А 0, 5 2, 0 3, 0 С 4, 1 3, 8 4, 0 2, 3 2, 6 А 1, 4 2, 1 2, 6 С 8, 7 7, 5 8, 1 5, 0 5, 4 6, 8 А 0, 2 2, 9 5, 5 С 4, 0 5, 6 6, 3 1, 9 2, 8 3, 9 А 0, 0 1, 6 3, 3 С 6, 3 5, 9 6, 1 4, 7 4, 6 4, 7 А 1, 5 2, 7 3, 6 С 554 589 623 1 500 522 544 431 443 395 437 483 374 405 439 336 345 360 Цена на нефть Urals (мировая), долл. США/барр. С 1 109 Валовой внутренний продукт, темп роста % 1 4, 3 3, 5 Промышленность, % 1 4, 7 3, 6 Инвестиции в основной капитал, % 1 8, 3 5, 5 Реальная заработная плата, % 1 2, 8 9, 1 Оборот розничной торговли, % 1 7, 0 6, 1 Экспорт - всего, млрд. долл. США 522 534 А Импорт - всего, млрд. долл. США С 1 А 324 343

Варианты прогноза 2011 2012 2013 2014 2015 110 115 120 97 101 104 А 80 81 83 С 3, 9 4, 3 4, 6 2, 7 2, 9 3, 3 А 0, 5 2, 0 3, 0 С 4, 1 3, 8 4, 0 2, 3 2, 6 А 1, 4 2, 1 2, 6 С 8, 7 7, 5 8, 1 5, 0 5, 4 6, 8 А 0, 2 2, 9 5, 5 С 4, 0 5, 6 6, 3 1, 9 2, 8 3, 9 А 0, 0 1, 6 3, 3 С 6, 3 5, 9 6, 1 4, 7 4, 6 4, 7 А 1, 5 2, 7 3, 6 С 554 589 623 1 500 522 544 431 443 395 437 483 374 405 439 336 345 360 Цена на нефть Urals (мировая), долл. США/барр. С 1 109 Валовой внутренний продукт, темп роста % 1 4, 3 3, 5 Промышленность, % 1 4, 7 3, 6 Инвестиции в основной капитал, % 1 8, 3 5, 5 Реальная заработная плата, % 1 2, 8 9, 1 Оборот розничной торговли, % 1 7, 0 6, 1 Экспорт - всего, млрд. долл. США 522 534 А Импорт - всего, млрд. долл. США С 1 А 324 343

ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРОГНОЗА СОЦИАЛЬНОЭКОНОМИЧЕСКОГО РАЗВИТИЯ 2009 2010 2011 2012 2013 2014 2015 Цены на нефть Urals (мировые), долл. / барр. 61 78 109 97 101 104 Темп прироста индекса потребительских цен, в среднем за год 11, 7 6, 9 8, 4 5, 2 7, 1 5, 4 4, 9 Темп прироста индекса потребительских цен, дек. /дек. 8, 8 6, 1 7 5 -6 4 -5 Курс доллара США к евро, долл. /евро (средний за период) 1, 39 1, 33 1, 39 1, 27 1, 25 Курс доллара среднегодовой, рублей за доллар США 31, 7 30, 4 29, 4 31, 3 32, 4 33, 0 33, 7 -5, 6 9, 6 4, 7 1, 3 0, 0 -0, 8 38807 45173 54586 61238 66515 73993 82937 -7, 8 4, 3 3, 5 3, 7 4, 3 4, 5 Инвестиции в основной капитал, % -15, 7 6, 0 8, 3 5, 5 7, 2 7, 3 7, 9 Объем платных услуг населению, % -2, 5 1, 5 3, 0 3, 6 4, 7 5, 6 5, 9 Реальные располагаемые доходы населения, % 3, 1 5, 1 0, 8 3, 0 3, 7 5, 2 5, 3 Реальная заработная плата, % -3, 5 5, 2 2, 8 9, 1 3, 7 5, 5 5, 9 Оборот розничной торговли, % -5, 1 6, 4 7, 0 6, 1 5, 4 5, 8 Экспорт, всего млрд. долл. США 303 401 522 534 500 522 545 -3, 3 7, 0 -1, 8 1, 7 1, 3 1, 4 192 249 324 343 375 407 440 -33, 8 27, 5 19, 7 6, 9 7, 7 6, 8 6, 5 -56 -34 -81 -65 --50 -10 -0 0 -30 15 -40 Темп прироста реального эффективного обменного курса рубля, % к предыдущему году Валовой внутренний продукт, млрд. рублей темп роста, % Импорт, всего млрд. дол. США темп роста, % Приток (+)/отток (-) капитала, млрд. долл. США

ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРОГНОЗА СОЦИАЛЬНОЭКОНОМИЧЕСКОГО РАЗВИТИЯ 2009 2010 2011 2012 2013 2014 2015 Цены на нефть Urals (мировые), долл. / барр. 61 78 109 97 101 104 Темп прироста индекса потребительских цен, в среднем за год 11, 7 6, 9 8, 4 5, 2 7, 1 5, 4 4, 9 Темп прироста индекса потребительских цен, дек. /дек. 8, 8 6, 1 7 5 -6 4 -5 Курс доллара США к евро, долл. /евро (средний за период) 1, 39 1, 33 1, 39 1, 27 1, 25 Курс доллара среднегодовой, рублей за доллар США 31, 7 30, 4 29, 4 31, 3 32, 4 33, 0 33, 7 -5, 6 9, 6 4, 7 1, 3 0, 0 -0, 8 38807 45173 54586 61238 66515 73993 82937 -7, 8 4, 3 3, 5 3, 7 4, 3 4, 5 Инвестиции в основной капитал, % -15, 7 6, 0 8, 3 5, 5 7, 2 7, 3 7, 9 Объем платных услуг населению, % -2, 5 1, 5 3, 0 3, 6 4, 7 5, 6 5, 9 Реальные располагаемые доходы населения, % 3, 1 5, 1 0, 8 3, 0 3, 7 5, 2 5, 3 Реальная заработная плата, % -3, 5 5, 2 2, 8 9, 1 3, 7 5, 5 5, 9 Оборот розничной торговли, % -5, 1 6, 4 7, 0 6, 1 5, 4 5, 8 Экспорт, всего млрд. долл. США 303 401 522 534 500 522 545 -3, 3 7, 0 -1, 8 1, 7 1, 3 1, 4 192 249 324 343 375 407 440 -33, 8 27, 5 19, 7 6, 9 7, 7 6, 8 6, 5 -56 -34 -81 -65 --50 -10 -0 0 -30 15 -40 Темп прироста реального эффективного обменного курса рубля, % к предыдущему году Валовой внутренний продукт, млрд. рублей темп роста, % Импорт, всего млрд. дол. США темп роста, % Приток (+)/отток (-) капитала, млрд. долл. США

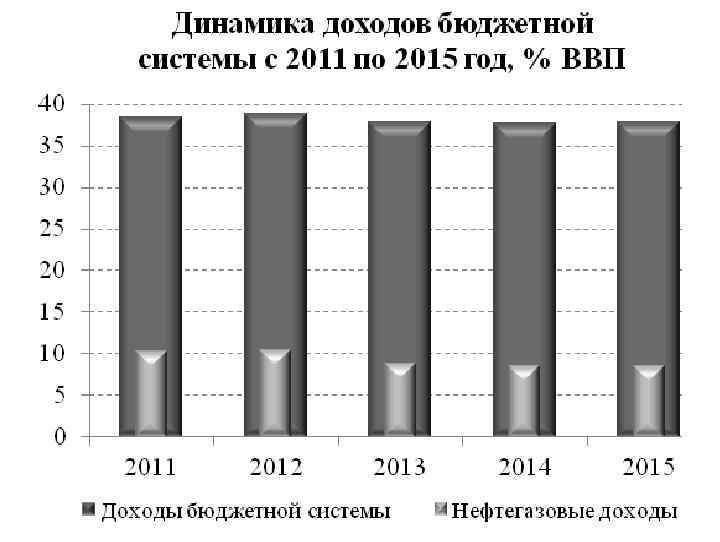

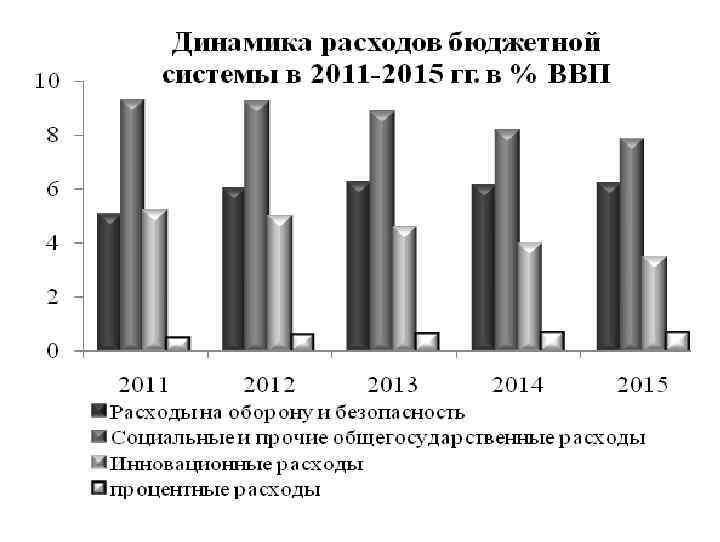

Расходы бюджетной системы в 2012 -2015 гг. , % к ВВП % ВВП 2012 2013 2014 2015 38, 9 39, 2 38, 2 37, 3 Процентные расходы 0, 7 0, 8 Непроцентные расходы 38, 2 38, 4 37, 4 36, 5 2, 7 2, 6 2, 2 6, 4 6, 3 6, 4 Национальная экономика 5, 1 4, 7 4, 4 Жилищно-коммунальное хозяйство 2, 0 1, 9 2, 0 Охрана окружающей среды 0, 1 Образование 4, 1 4, 0 3, 8 Культура, кинематография и средства массовой информации 0, 7 0, 6 Здравоохранение и спорт 4, 1 4, 3 4, 1 Социальная политика 13, 1 12, 9 12, 4 12, 0 Пенсионное обеспечение 8, 3 8, 5 8, 4 8, 3 Другие расходы в области социальной политики 4, 8 4, 5 4, 0 3, 7 0, 5 1, 0 Расходы бюджетной системы Общегосударственные вопросы Национальная оборона, национальная безопасность и правоохранительная деятельность Условно-утвержденные расходы

Расходы бюджетной системы в 2012 -2015 гг. , % к ВВП % ВВП 2012 2013 2014 2015 38, 9 39, 2 38, 2 37, 3 Процентные расходы 0, 7 0, 8 Непроцентные расходы 38, 2 38, 4 37, 4 36, 5 2, 7 2, 6 2, 2 6, 4 6, 3 6, 4 Национальная экономика 5, 1 4, 7 4, 4 Жилищно-коммунальное хозяйство 2, 0 1, 9 2, 0 Охрана окружающей среды 0, 1 Образование 4, 1 4, 0 3, 8 Культура, кинематография и средства массовой информации 0, 7 0, 6 Здравоохранение и спорт 4, 1 4, 3 4, 1 Социальная политика 13, 1 12, 9 12, 4 12, 0 Пенсионное обеспечение 8, 3 8, 5 8, 4 8, 3 Другие расходы в области социальной политики 4, 8 4, 5 4, 0 3, 7 0, 5 1, 0 Расходы бюджетной системы Общегосударственные вопросы Национальная оборона, национальная безопасность и правоохранительная деятельность Условно-утвержденные расходы

Политические риски Сочетание накопившихся обязательств и проблем и отсутствия готовности правительства к быстрому и эффективному реагированию на кризис могут привести к резкому ухудшению экономической ситуации. Даже при благоприятном развитии событий высока вероятность нескольких лет стагнации экономики. Следствием этого станет невозможность исполнения выданных в социальной сфере обещаний, а весьма вероятно, и ухудшение уровня жизни значительной части населения. Это приведет к росту недовольства населения и протестных выступлений уже не в связи с фальсификацией выборов, двойными стандартами, лживостью официальной пропаганды и ограничением политических свобод, а по экономическим причинам. «Стабильность» последнего десятилетия строилась на негласном консенсусе власти и общества: власть обеспечивает быстро растущий уровень потребления, а граждане закрывают глаза на коррупцию и ограничение демократических свобод. Сейчас ресурсы для наращивания уровня жизни почти иссякли, а возможно даже падение социальных расходов, что неизбежно снизит поддержку власти со сторону общественно пассивного населения. При этом значительная часть граждан почувствовала вкус к массовым и к локальным протестным акциям (в связи с экологическими преступлениями, точечной застройкой, разрушением памятников, злоупотреблениями региональных чиновников и т. п. ). По описанным выше причинам протесты в разных формах могут нарастать. С учетом отсутствия консолидации элит риск политического кризиса резко возрастает.

Политические риски Сочетание накопившихся обязательств и проблем и отсутствия готовности правительства к быстрому и эффективному реагированию на кризис могут привести к резкому ухудшению экономической ситуации. Даже при благоприятном развитии событий высока вероятность нескольких лет стагнации экономики. Следствием этого станет невозможность исполнения выданных в социальной сфере обещаний, а весьма вероятно, и ухудшение уровня жизни значительной части населения. Это приведет к росту недовольства населения и протестных выступлений уже не в связи с фальсификацией выборов, двойными стандартами, лживостью официальной пропаганды и ограничением политических свобод, а по экономическим причинам. «Стабильность» последнего десятилетия строилась на негласном консенсусе власти и общества: власть обеспечивает быстро растущий уровень потребления, а граждане закрывают глаза на коррупцию и ограничение демократических свобод. Сейчас ресурсы для наращивания уровня жизни почти иссякли, а возможно даже падение социальных расходов, что неизбежно снизит поддержку власти со сторону общественно пассивного населения. При этом значительная часть граждан почувствовала вкус к массовым и к локальным протестным акциям (в связи с экологическими преступлениями, точечной застройкой, разрушением памятников, злоупотреблениями региональных чиновников и т. п. ). По описанным выше причинам протесты в разных формах могут нарастать. С учетом отсутствия консолидации элит риск политического кризиса резко возрастает.

БЛАГОДАРЮ ЗА ВНИМАНИЕ!

БЛАГОДАРЮ ЗА ВНИМАНИЕ!