Лекция1. Цель, задачи, понятия, методы.ppt

- Количество слайдов: 56

МАТЕМАТИЧЕСКИЕ МЕТОДЫ В ЭКОНОМИКЕ К. э. н. , доцент и. о. зав. каф. ЭЭММИ Бурцева Татьяна Александровна

МАТЕМАТИЧЕСКИЕ МЕТОДЫ В ЭКОНОМИКЕ К. э. н. , доцент и. о. зав. каф. ЭЭММИ Бурцева Татьяна Александровна

БАЗОВЫЙ УЧЕБНИК

БАЗОВЫЙ УЧЕБНИК

История вопроса

История вопроса

История вопроса

История вопроса

История вопроса

История вопроса

Понятие о модели и моделировании

Понятие о модели и моделировании

МАТЕМАТИЧЕСКАЯ МОДЕЛЬ

МАТЕМАТИЧЕСКАЯ МОДЕЛЬ

Математическая модель

Математическая модель

Рис. 1. Алгоритм экономикоматематического моделирования

Рис. 1. Алгоритм экономикоматематического моделирования

продолжение

продолжение

Цель и критерии моделирования

Цель и критерии моделирования

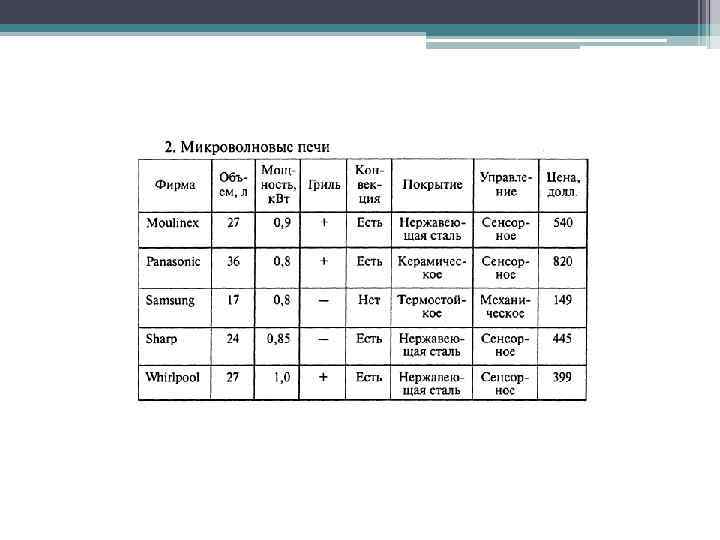

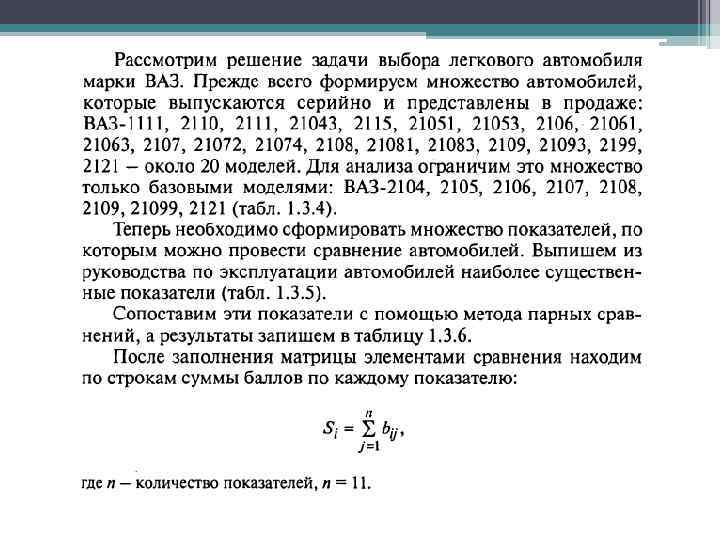

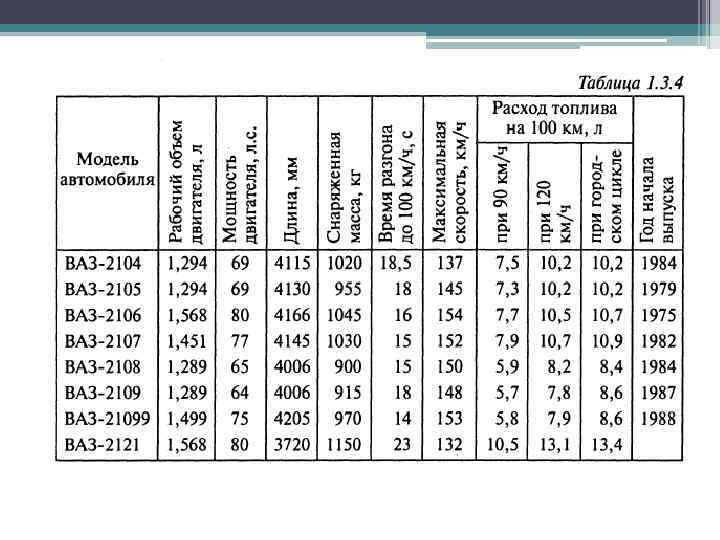

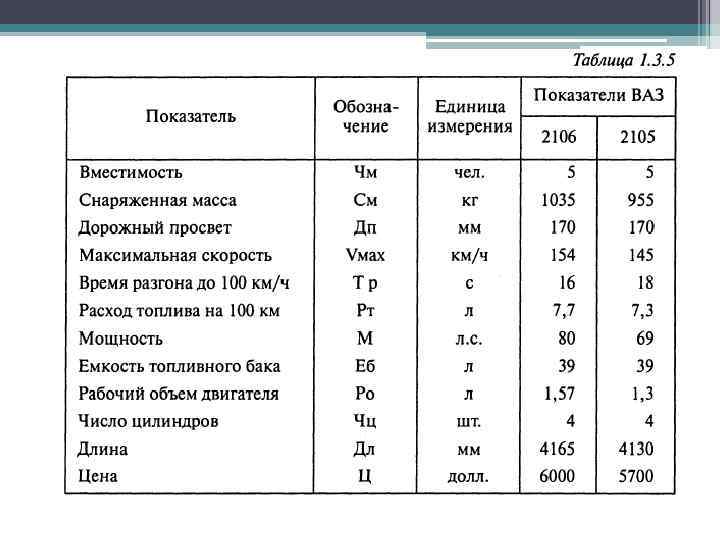

Пример модели

Пример модели

Пример модели

Пример модели

Пример модели

Пример модели

Специальная модель производственная функция

Специальная модель производственная функция

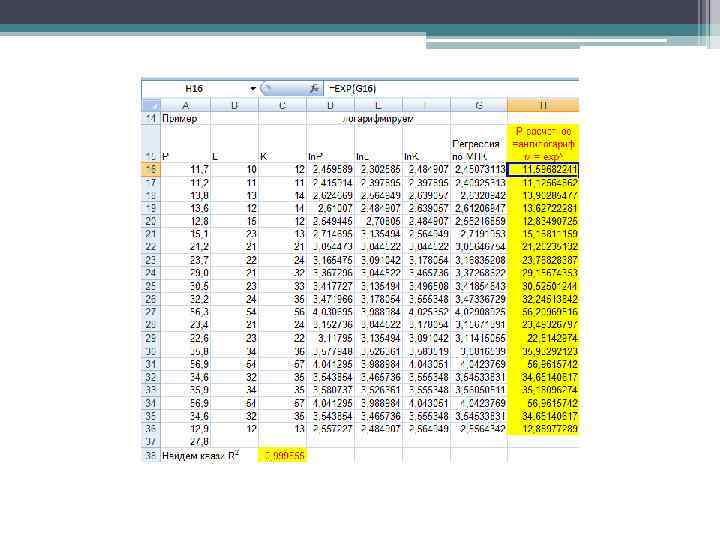

Производственная функция Кобба. Дугласа

Производственная функция Кобба. Дугласа

Специальная модель - функция потребления

Специальная модель - функция потребления

деятельности Особенности данной деятельности определяющие необходимость применения математического моделирования") Математическое моделирование задач экономической (коммерческой) деятельности Особенности данной деятельности определяющие необходимость применения математического моделирования • Системность • Многофакторность • Многовариантность • Необходимость обеспечения оптимальности принятии решений

Математическое моделирование задач экономической (коммерческой) деятельности Особенности данной деятельности определяющие необходимость применения математического моделирования • Системность • Многофакторность • Многовариантность • Необходимость обеспечения оптимальности принятии решений

ПОНЯТИЕ ЦЕЛЕВОЙ ФУНКЦИИ

ПОНЯТИЕ ЦЕЛЕВОЙ ФУНКЦИИ

Общая постановка задачи принятия решения включает: • Задание цели; • Средств достижения цели; • Оценка результата

Общая постановка задачи принятия решения включает: • Задание цели; • Средств достижения цели; • Оценка результата

Математическая модель принятия решения • Формализованное описание цели, средств, результатов и способа связи между средствами и результатами.

Математическая модель принятия решения • Формализованное описание цели, средств, результатов и способа связи между средствами и результатами.

Если множества альтернатив и состояний конечны: то целевую функцию F можно представить в матричном виде

Если множества альтернатив и состояний конечны: то целевую функцию F можно представить в матричном виде

Целевая функция в виде матрицы

Целевая функция в виде матрицы

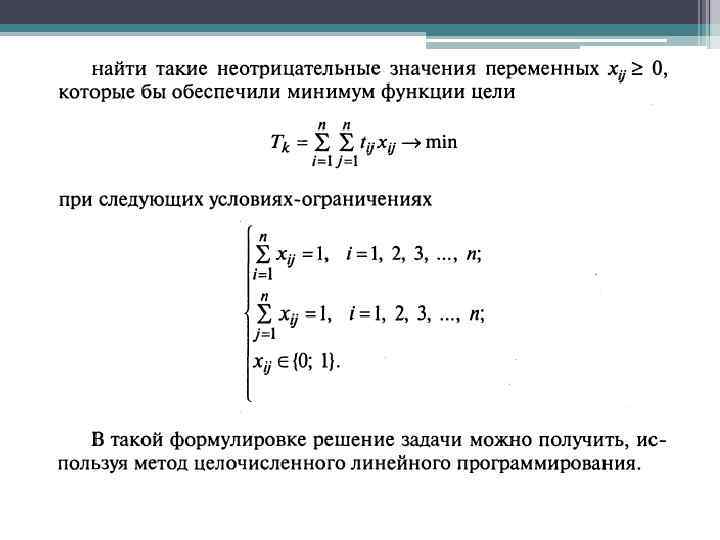

РЕШЕНИЕ ЗАДАЧИ ПРИНЯТИЯ РЕШЕНИЯ В УСЛОВИЯХ ОПРЕДЕЛЕННОСТИ • Существует детерминированная связь между принятием решения и результатом, поэтому задачи называются детерминированными • Существует единственное оптимальное решение и оно может быть определено с помощью нахождения экстремума целевой функции

РЕШЕНИЕ ЗАДАЧИ ПРИНЯТИЯ РЕШЕНИЯ В УСЛОВИЯХ ОПРЕДЕЛЕННОСТИ • Существует детерминированная связь между принятием решения и результатом, поэтому задачи называются детерминированными • Существует единственное оптимальное решение и оно может быть определено с помощью нахождения экстремума целевой функции

") Пример: решение задачи распределения коммерсантов по операциям (дан хронометраж по затратам времени на операцию)

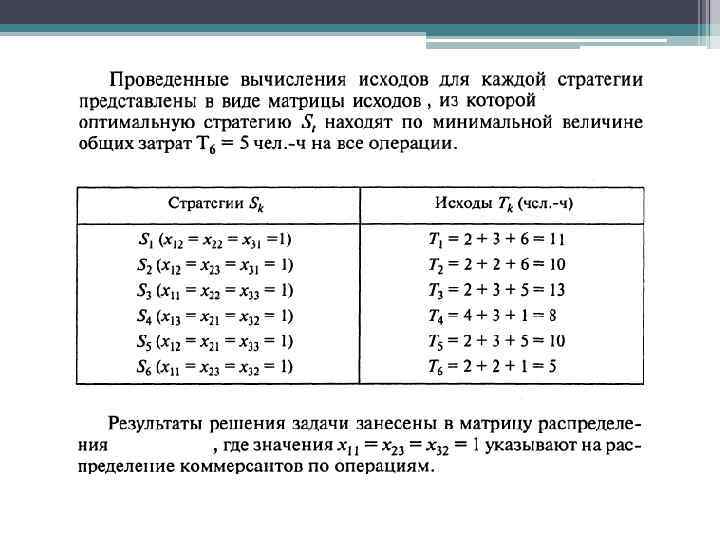

Пример: решение задачи распределения коммерсантов по операциям (дан хронометраж по затратам времени на операцию)

") Критерий эффективности: общее число человеко-часов на все операции (Т)

Критерий эффективности: общее число человеко-часов на все операции (Т)

, то уже") Если увеличивается число вариантов принятия решения (число стратегий, то есть растет n!), то уже нужно применять сложные методы, в данном случае методы линейного программирования

Если увеличивается число вариантов принятия решения (число стратегий, то есть растет n!), то уже нужно применять сложные методы, в данном случае методы линейного программирования

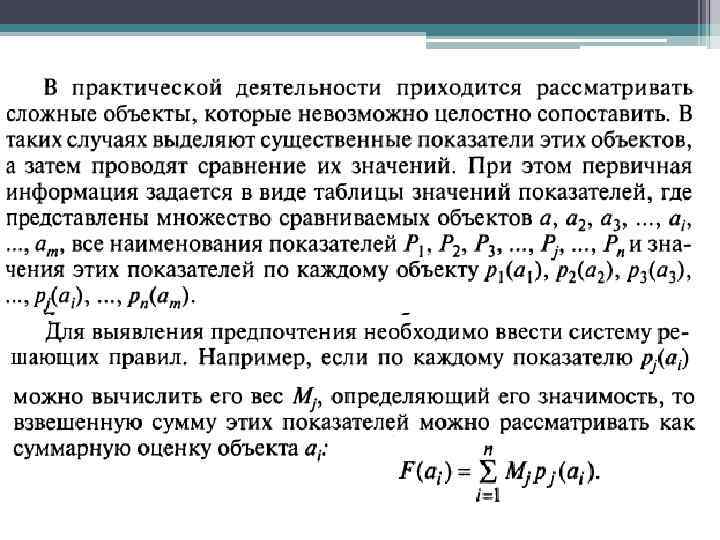

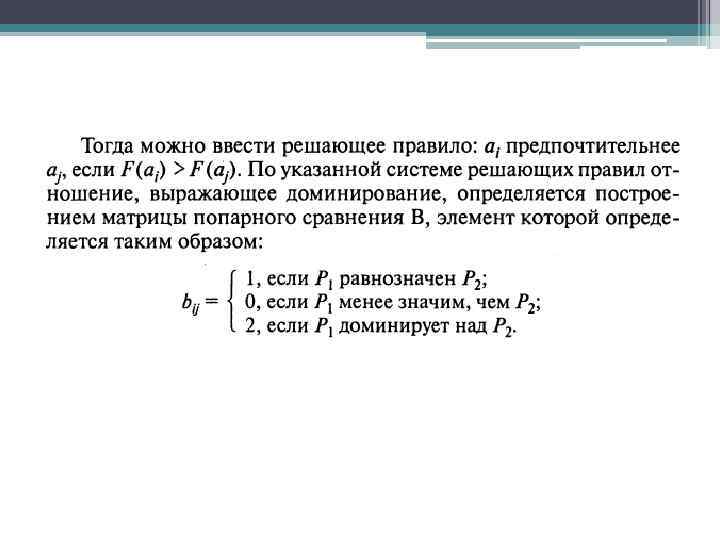

РЕШЕНИЕ ЗАДАЧИ ПРИНЯТИЯ РЕШЕНИЯ ПРИ ЗАДАНИИ ОТНОШЕНИЙ ПРЕДПОЧТЕНИЯ НА МНОЖЕСТВЕ АЛЬТЕРНАТИВ • Вводят количественный критерий, позволяющий задать отношения предпочтения (прибыль, издержки, доход и т. п. )

РЕШЕНИЕ ЗАДАЧИ ПРИНЯТИЯ РЕШЕНИЯ ПРИ ЗАДАНИИ ОТНОШЕНИЙ ПРЕДПОЧТЕНИЯ НА МНОЖЕСТВЕ АЛЬТЕРНАТИВ • Вводят количественный критерий, позволяющий задать отношения предпочтения (прибыль, издержки, доход и т. п. )

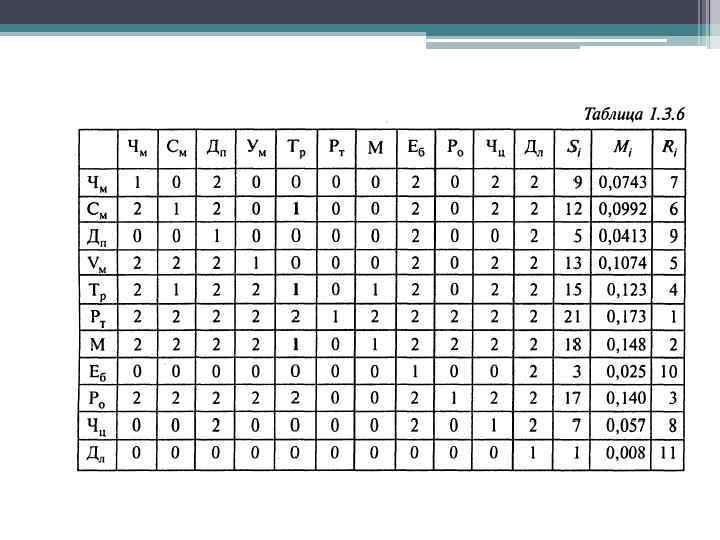

=0, 0743*1+0, 0992*1+0, 413*1+0, 1074*2+0, 123* 2+0, 173*1+0, 148*1+0,") Расчет интегральных оценок • F(2105) =0, 0743*1+0, 0992*1+0, 413*1+0, 1074*2+0, 123* 2+0, 173*1+0, 148*1+0, 025* 2+0, 14*2+0, 057*1+0, 08*2=1, 4754 • F(2106) =0, 0743*1+0, 0992*2+0, 413*1+0, 1074*1+0, 123* 1+0, 173*2+0, 148*1+0, 025* 1+0, 14*1+0, 057*1+0, 08*1=1, 2722 • Так как лучшему меньший ранг, то 2106 лучше

Расчет интегральных оценок • F(2105) =0, 0743*1+0, 0992*1+0, 413*1+0, 1074*2+0, 123* 2+0, 173*1+0, 148*1+0, 025* 2+0, 14*2+0, 057*1+0, 08*2=1, 4754 • F(2106) =0, 0743*1+0, 0992*2+0, 413*1+0, 1074*1+0, 123* 1+0, 173*2+0, 148*1+0, 025* 1+0, 14*1+0, 057*1+0, 08*1=1, 2722 • Так как лучшему меньший ранг, то 2106 лучше

48 ПРИМЕР ПОСТРОЕНИЯ ИНТЕГРАЛЬНЫХ ОЦЕНОК Проект NPV, тыс. руб. PI IRR, % PBP, лет А 900 1, 1 25 2 В 800 1, 15 40 1, 5 С 1000 1, 2 30 1, 8 D 1010 1, 25 20 1, 0 Е 300 1, 4 15 1, 2

48 ПРИМЕР ПОСТРОЕНИЯ ИНТЕГРАЛЬНЫХ ОЦЕНОК Проект NPV, тыс. руб. PI IRR, % PBP, лет А 900 1, 1 25 2 В 800 1, 15 40 1, 5 С 1000 1, 2 30 1, 8 D 1010 1, 25 20 1, 0 Е 300 1, 4 15 1, 2

49 Таблица рангов проектов Ранг NPV PI IRR PBP Сумма А 3 1 8 В 2 2 5 3 12 С 4 3 4 2 13 D 5 4 2 5 16 Е 1 5 1 4 11 Наилучшими при выборе является проект D, набравший максимальное количество баллов

49 Таблица рангов проектов Ранг NPV PI IRR PBP Сумма А 3 1 8 В 2 2 5 3 12 С 4 3 4 2 13 D 5 4 2 5 16 Е 1 5 1 4 11 Наилучшими при выборе является проект D, набравший максимальное количество баллов

Ранг NPV PI IRR PBP Сумма Приорите") 50 Таблица рангов проектов (с учетом приоритета) Ранг NPV PI IRR PBP Сумма Приорите т 30% 20% 30% 100% А 0, 9 0, 2 0, 6 0, 3 2 В 0, 6 0, 4 1 0, 9 2, 9 С 1, 2 0, 6 0, 8 0, 6 3, 2 D 1, 5 0, 8 0, 4 1, 5 4, 2 Е 0, 3 1 0, 2 1, 2 2, 7 Наилучшим является проект D, набравший максимальное количество баллов

50 Таблица рангов проектов (с учетом приоритета) Ранг NPV PI IRR PBP Сумма Приорите т 30% 20% 30% 100% А 0, 9 0, 2 0, 6 0, 3 2 В 0, 6 0, 4 1 0, 9 2, 9 С 1, 2 0, 6 0, 8 0, 6 3, 2 D 1, 5 0, 8 0, 4 1, 5 4, 2 Е 0, 3 1 0, 2 1, 2 2, 7 Наилучшим является проект D, набравший максимальное количество баллов

Проект NPV, тыс. руб. PI IRR, %") 51 Нормирование значений критериев (снижение ошибки ранжирования) Проект NPV, тыс. руб. PI IRR, % PBP, лет А 900 1, 1 25 2 В 800 1, 15 40 1, 5 С 1000 1, 2 30 1, 8 D 1010 1, 25 20 1 Е 300 1, 4 15 1, 2 среднее стандартная ошибка 802 1, 2157995 24, 595095 1, 5 293, 29166 0, 1151086 9, 617692 0, 4123106

51 Нормирование значений критериев (снижение ошибки ранжирования) Проект NPV, тыс. руб. PI IRR, % PBP, лет А 900 1, 1 25 2 В 800 1, 15 40 1, 5 С 1000 1, 2 30 1, 8 D 1010 1, 25 20 1 Е 300 1, 4 15 1, 2 среднее стандартная ошибка 802 1, 2157995 24, 595095 1, 5 293, 29166 0, 1151086 9, 617692 0, 4123106

/стандартная ошибка") 52 Нормированные значения (xi-среднее)/стандартная ошибка

52 Нормированные значения (xi-среднее)/стандартная ошибка

53 РАНГИ НОРМИРОВАННЫХ ПОКАЗАТЕЛЕЙ

53 РАНГИ НОРМИРОВАННЫХ ПОКАЗАТЕЛЕЙ

54 С учетом важности

54 С учетом важности

Задачи для семинаров

Задачи для семинаров