6_Лекция_Малый_бизнес_13.ppt

- Количество слайдов: 30

Малый бизнес. Начало деятельности. ü ü Основные шаги для открытия малого бизнеса Вид деятельности Системы налогообложения Отчетность

Законодательство Административное право Конституционное право Гражданское право Трудовое право Финансовое право Налоговое право Предпринимательское право

— единство экономического пространства страны —— механизм")

Конституционное право (Конституция РФ, 1993 г. ) — единство экономического пространства страны —— механизм рыночных отношений Гражданское право (ГК ч. 1, 1994 г. и ч. 2, 1996 г. ) — регулятор рыночных отношений — основные права и обязанности предпринимателей Административное право — обязательная государственная регистрация — отношения орг-ий с субъектами гос. власти, гос. контроль и надзор за законом Предпринимательское право —внутренние отношения предпринимательской деятельности — отношения с органами гос. власти и местного самоуправл. — отношения с банками (кредитными орган-ми) — отношения с партнерами Финансовое право (в т. ч. налоговое) — перераспределение и аккумуляция средств в бюджет и внебюджетные фонды — кредитная деятельность — страхование Трудовое право (КЗо. Т) — отношения с работниками

Основные шаги для открытия малого бизнеса 1. Выбор вида деятельности 2. Выбор системы налогообложения 3. Регистрация ИП 4. Открытие счета 5. Отчетность и уплата налогов в контролирующие органы

1. Выбор вида деятельности Вид деятельности (код по классификатору ОКВЭД - Общероссийский классификатор видов экономической деятельности) Определяет налоги и отчетность. система налогообложения величина налогов количество сдаваемой отчетности

ОКВЭД

ОКВЭД Для вида экономической деятельности не учитываются: ü форма собственности, ü организационно - правовая форма, ü и ведомственная подчиненность хозяйствующих субъектов, не делается различий между: ü внутренней и внешней торговлей, ü рыночными и нерыночными, ü коммерческими и некоммерческими.

производства.")

В качестве классификационных признаков видов ОКВЭД используются признаки, характеризующие сферу деятельности, процесс (технологию) производства. В качестве дополнительного (для одного процесса производства) выделяется признак «используемые сырье и материалы» . Классификатор разделен на разделы и подразделы.

Разделы РАЗДЕЛ D. ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА Подраздел DA ПРОИЗВОДСТВО ПИЩЕВЫХ ПРОДУКТОВ, ВКЛЮЧАЯ НАПИТКИ, И ТАБАКА 15 Производство пищевых продуктов, включая напитки 15. 1 Производство мяса и мясопродуктов 15. 11 Производство мяса 15. 11. 1 Производство мяса и пищевых субпродуктов крупного рогатого скота, свиней, овец, коз, животных семейства лошадиных. РАЗДЕЛ G. ОПТОВАЯ И РОЗНИЧНАЯ ТОРГОВЛЯ; РЕМОНТ АВТОТРАНСПОРТНЫХ СРЕДСТВ, МОТОЦИКЛОВ, БЫТОВЫХ ИЗДЕЛИЙ И ПРЕДМЕТОВ ЛИЧНОГО ПОЛЬЗОВАНИЯ 50 Торговля автотранспортными средствами и мотоциклами, их техническое обслуживание и ремонт

2. Выбор системы налогообложения ОСНО общая система налогообложения Нужно работат ь с НДС ДС ез Н та б або Р УСН упрощенная система налогообложения (ст. 346. 12 п. п. 1 второй части НК РФ) УСНП на основе патента (для ИП – патентная система) ОК по ВЭД по пада д Е ет НВ Д ЕНВД Единый налог на вмененный доход (ст. 346. 26 второй части НК РФ) ОКВЭД попадает под ЕСХН единый сельскохозяйственный налог (ст. 346. 2 второй части НК РФ)

ОСНО — общая система налогообложения. 4 налога - налог на прибыль, налог на имущество физических лиц НДФЛ, ЕСН (единый социальный налог) и НДС . Используется на средних и крупных предприятиях. УСН и ЕНВД - замена четырех налогов одним. Не попадает ли выбранный код ОКВЭД под ЕНВД в вашем регионе ? ЕСХН - системы налогообложения для с/х товаропроизводителей. Изменения с 2013 года. :

- единый налог на вмененный доход, льготный режим для малого предпринимательства. ЕНВД")

(ЕНВД) - единый налог на вмененный доход, льготный режим для малого предпринимательства. ЕНВД - один налог - принудительный налог. Вид деятельности попадает под ЕНВД региона - обязан платить. Нормативно-правовой акт о введении ЕНВД. Налоговая база ЕНВД - величина вмененного дохода. Вмененный доход – базовая доходность (скорректированная на коэффициенты). налоговый период– квартал. Легче уклониться от уплаты налогов.

крупные налогоплательщики. б) налогоплательщики, оказывающие услуги общественного питания в учреждениях образования,")

ЕНВД нельзя: а) крупные налогоплательщики. б) налогоплательщики, оказывающие услуги общественного питания в учреждениях образования, здравоохранения и соц. обеспечения. в) организации и ИП, среднесписочная численность работников превышает 100 человек;

- 1 налог Варианты можно выбрать: 1. Объект налогообложения")

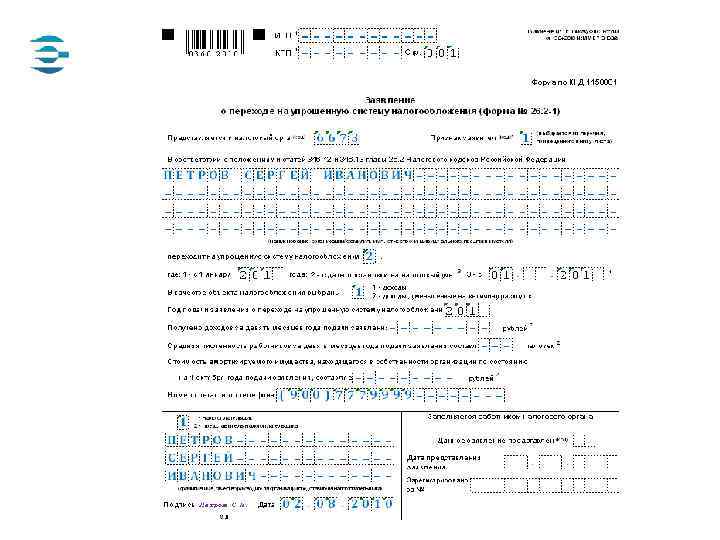

УСН (упрощенная система налогообложения) - 1 налог Варианты можно выбрать: 1. Объект налогообложения - доходы, налоговая ставка 6%; выгодно, если -небольшой объем расходов; - деятельность без наемных работников; - оплата через электронные платежные системы. 2. Объект налогообложения - доходы, уменьшенные на величину расходов — налоговая ставка от 5% до 15% Выгоднее, если - большой объем расходов; -доходы будут регулярными; Для УСН - уведомление в местную налоговую инспекцию!!!.

средняя численность работников не более 100 человек; 2)")

УСН – кому можно : 1) средняя численность работников не более 100 человек; 2) виды деятельности, в отношении которых не запрещено применение УСН.

Упрощенная система налогообложения на основе патента прекратила действовать с 1 января 2013 г. Вместо неё с 2013 года введена Патентная система Оплата налога по упрощенной системе УСН путем выкупа патента. Оплата патента по механизму ЕНВД - цена патента определяется по потенциальному доходу, размер которого устанавливают субъекты РФ. Решение о возможности применения ИП УСН на основе патента принимается законами субъектов Российской Федерации. Патент можно получить по всем видам, перечисленным в статье 346. 25. 1. НК РФ.

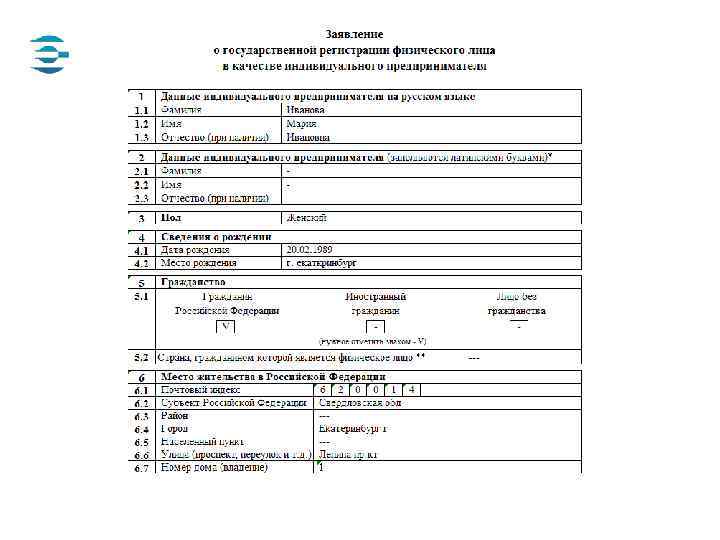

3. Регистрация ИП 1. Выбран ОКВЭД Выбрана СНО Уплатить пошлину 2. Подготовка пакета документов: — паспорт + копия — копия свидетельства ИНН — квитанция об уплате пошлины — заявление о регистрации ИП — заявление на УСН

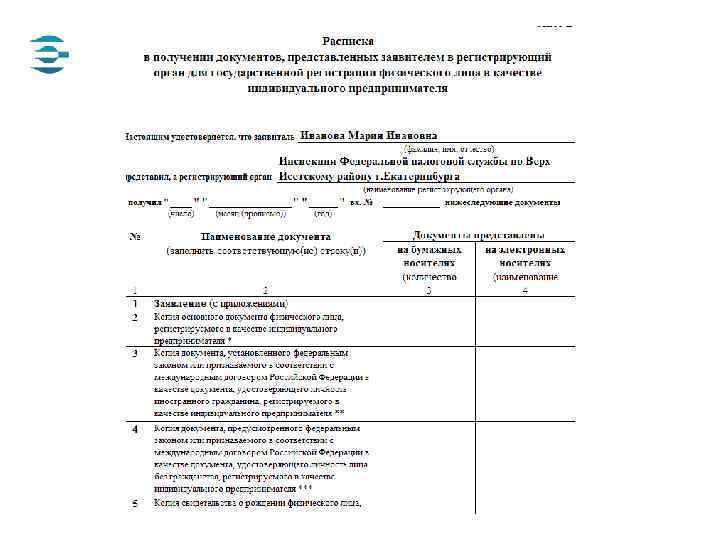

3. Предоставление пакета документов в ИФНС – инспекция федеральной налоговой службы Если вы сдаете документы в налоговую лично, подписи нотариуса заявлении не требуется. Если документы - по почте или через представителя, то необходимо заверить заявление у нотариуса. На руках: — расписка от ИФНС — заявление на УСН

: — свидетельство о")

3. Регистрация ИП 4. Получение регистрационных документов (в течение 5 дней): — свидетельство о государственной регистрации в качестве индивидуального предпринимателя с указанным номером (ОГРНИП - основной государственный регистрационный номер ИП) — свидетельство о присвоении ИНН — выписка из единого государственного реестра ИП - ЕГРИП — уведомление о возможности применения УСН

3. Регистрация ИП Федеральная налоговая служба России в порядке, установленном Правительством Российской Федерации ведет реестр предпринимателей ЕГРЮЛ (ЕГРИП). ЕГРЮЛ единый государственный реестр юридических лиц ЕГРИП единый государственный реестр индивидуальных предпринимателей По запросу предоставляется выписка из реестров

3. Регистрация ИП 5. ИФНС: регистрация в ПФР, ФОМС медицинского страхования ФСС (Фонд социального страхования Либо лично предоставление в ПФР: — свидетельство о регистрации + копия — свидетельство о присвоении ИНН — пенсионное свидетельство Получение свидетельств (извещений) о регистрации

4. Открытие счета 1. Выбор банка 2. Предоставление пакета документов — свидетельство о государственной регистрации — учредительные документы (для ЮЛ) — свидетельство о присвоении ИНН — паспорта и документы о полномочиях лиц для банковской карточки — документы о полномочиях директора (для ЮЛ) — выписка из Едином государственном реестре юридических лиц (ЕГРЮЛ) Единый государственный реестр индивидуальных предпринимателей (ЕГРИП). + специфические требования банка 3. Заведение банковской карточки и открытие счета 4. Уведомление ФНС, ПФР и ФСС В течение 7 дней

Если бы я был на УСН… Ежеквартально Ежегодно ФНС ПФР формы ФСС ФОМС

278 69 41 study@skbkontur. ru")

Обязательства перед государством Од Отдел методологии УТП (343) 278 69 41 study@skbkontur. ru

Сложно? В таком случае, вы просто занимаетесь бизнесом А во всех остальных вопросах вам поможет Я знаю, как: — выбрать вид деятельности; — зарегистрировать предприятие; — открыть счет в банке; — когда и какие обязательства нужно выполнять.

www. e-kontur. ru БЛАГОДАРИМ ЗА ВНИМАНИЕ!

6_Лекция_Малый_бизнес_13.ppt