Лекция 4 Логистика запасов студенты.ppt

- Количество слайдов: 47

")

Логистика запасов Лекция 3 (лекция в полном объеме)

Цель логистики запасов l l Закупочная логистика – у кого закупать; Логистика запасов – в каком объеме и с какой периодичностью закупать

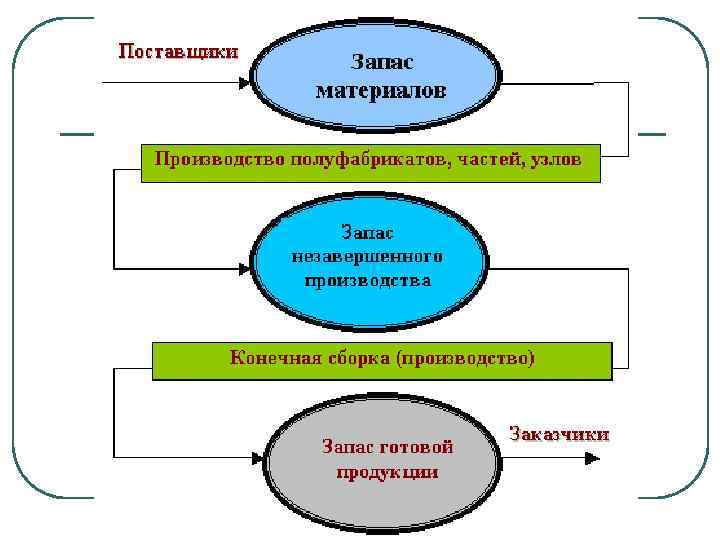

Понятие предприятия ПРИРОДА Закупки Пр-во Сырье и материалы ОБЩЕСТВО Готовая продукция Ресурсы Сы бт Незавершенное производство Готовая продукция

– это запасы какого-либо ресурса или предметов, используемые")

Товарно-материальные запасы l Товарно-материальные запасы (inventory) – это запасы какого-либо ресурса или предметов, используемые фирмой в производственно-хозяйственной деятельности. • • • сырье и материалы (raw materials), незавершенное производство (work in process), готовую продукцию (finished products).

Структура запасов l У разных предприятий в зависимости от отраслевой принадлежности, организации производственного процесса структура запасов может быть разной: • у одних – значительная часть запасов – • • запасы сырья и материалов; у других – незавершенное производство; у третьих – готовая продукция.

Факторами, влияющие на структуру запасов l 1. Длительность производственнотехнологического цикла: • Производство атомной субмарины; • Производство шариковой ручки

Факторами, влияющие на структуру запасов l 2. Рыночная ситуация на рынке готовой продукции: • Спад, который не был спрогнозирован, • • ведет к перепроизводству и накоплению готовой продукции; Проигрыш в конкурентной борьбе (ОАО «Авто. ВАЗ в 2006 году);

Факторами, влияющие на структуру запасов l 3. Сезонный характер производства • С/хоз-во весной – запасы семян, ГСМ и • l удобрений; С/хоз-во осенью – запасы готовой продукции; 4. Специфика производственного процесса • У строительной фирмы – объект, пока не сдан в эксплуатацию, -- незавершенное производство

Управление запасами – важное направление деятельности предприятия l 1. Запасы – самые крупные совокупные инвестиции в активы; • • Доля запасов в активах – от 10 до 90%; Запасы в отличие от других форм активов (оборудования, ценные бумаги) добавочной стоимости не создают; Это «замороженные» активы; Моральный и физический износ со временем;

Управление запасами – важное направление деятельности предприятия l 2. Капитал, инвестированный в запасы, должен конкурировать с другими, альтернативными возможностями фирмы: • • Вкладывая в запасы фирма отказывается от альтернативных вложений (увеличение производственных мощностей, разработку новых видов продукции, приобретение нового или расширение существующего бизнеса и др. ); Альтернативные вложения почти всегда более рентабельны, чем вложения в запасы

Управление запасами – важное направление деятельности предприятия l 3. Расходы, связанные с содержанием запасов, составляют значительную часть совокупных расходов фирмы: • • расходы на хранение, страхование, защиту от краж, охрану и т. д. ; в отличие от других расходов (з/плата, амортизация), не создают добавочной стоимости. • МУДА – известное японское слово

Управление запасами – важное направление деятельности предприятия l 4. Вложения в запасы, если это связано с привлечением кредитных ресурсов увеличение общих активов снижение оборачиваемости активов.

Почему фирмы создают запасы? l Видим, что создание запасов не приносит фирме положительных результатов l Тогда почему все фирмы создают определенные запасы?

Бизнес без запасов – это идеальный бизнес, который также невозможен, как невозможно движение без силы трения и сопротивления воздуха

Основные причины создания запасов l l 1. Обеспечение непрерывности и гибкости торговой и производственной деятельности фирмы; 2. Обеспечение сбалансированности производительности на разных участках: • • Производительность на разных участках разная (разное оборудование, разные операции и др. ); Для компенсации задержки обработки на одном

Основные причины создания запасов l 3. Необходимость учета колебаний спроса на готовую продукцию;

Если бы служба маркетинга обладала бы способностью абсолютно предсказывать объем спроса и цену на готовую продукцию фирмы, то не было бы необходимости иметь запасы готовой продукции --------------------------Но мир непредсказуем!!! Или предсказуем в относительных пределах Необходимость иметь резервный запас готовой продукции

Основные причины создания запасов l 4. Поддержание баланса предложения и спроса на рынке готовой продукции в условиях колебания как объемов спроса, так и предложения; • Сезонный спрос (производство • шампанского – пик потребления 8 марта и Новый год); Сезонное предложение (лов рыбы – только в рыбный сезон, а спрос – стабилен)

Основные причины создания запасов l 5. Обеспечение эффективности производства за счет экономии на масштабах: • Производство крупными партиями на едцу пр-ции дешевле, чем мелкими партиями наличие запаса, пока вся партия не прошла обработку на данном участке;

Основные причины создания запасов l 6. Обеспечение эффективности закупок: • Закупка с определенной периодичностью • • • выгоднее, чем ежедневно (будет доказано дальше); Закупка крупными партиями выгоднее, чем частая покупка мелкими партиями (возможность скидки); Формирование запасов при сезонном характере закупок (покупка фирмой по производству сока моркови осенью, когда цены на на морковь в 3 -4 раза ниже); Формирование запасов при наличии прогноза значительного увеличения цен (закупка машиностроительными предприятиями металла в 2007 -2008 годах);

Основные причины создания запасов l 7. Защита от сбоев в поставке сырья: • • l Производственная авария или забастовка на заводе поставщика; дефицит сырья, вызванный резким увеличением спроса со стороны конкурентов (цемент – 2005 год); потеря заказа; Доставка дефектного сырья или сырья, который не был заказан 8. Использование преимуществ оптимального размера заказа.

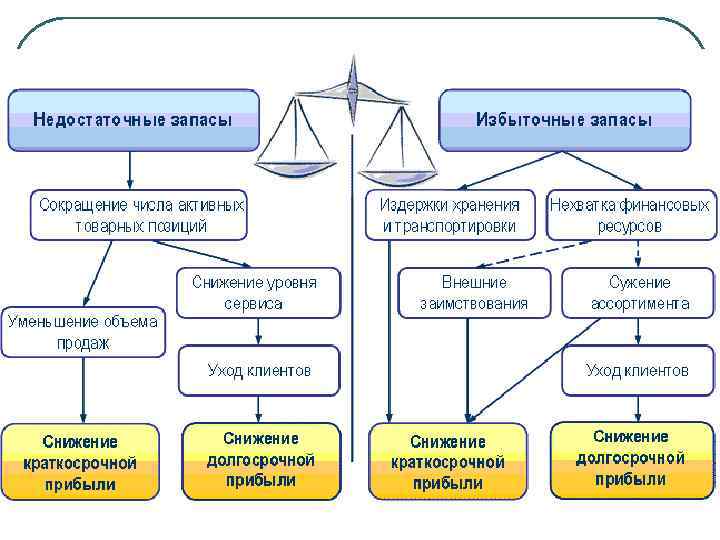

Запасы фирм – это «палка о двух концах» l l С одной стороны – это реальные затраты и потенциальные потери фирмы. С другой стороны – это необходимое условие ведения бизнеса, связанное со снижением риска. Отсюда возникает задача оптимизации запасов фирмы – их должно быть столько, сколько необходимо. Задача управления запасами состоит в том, чтобы найти обоснованный размер запасов.

2. Затраты на содержание запасов l l 1. Стоимость капитала, инвестированного в запасы (capital costs); 2. Затраты на обслуживание запасов: • Налог на имущество; • Страхование против хищений, пожара и т. д;

2. Затраты на содержание запасов l l l 3. Затраты на хранение: • • • Собственный склад; Склад общего пользования (public warehouse); Арендованный склад; 4. Затраты, связанные с рисками: • • • Потери из-за устаревания запасов; Потери из-за повреждений запасов; Потери вследствие естественной убыли 5. Затраты, связанные с перемещением запасов

– запас, который обеспечивает непрерывность")

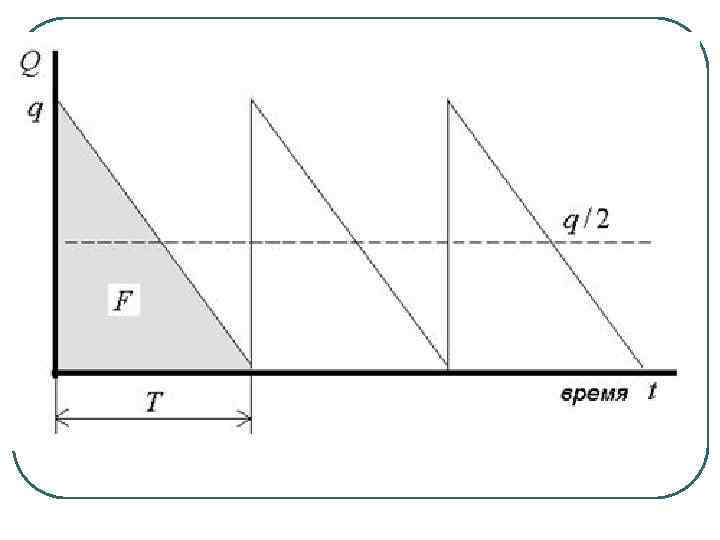

3. Типы запасов l 1. Текущий запас (cycle stock) – запас, который обеспечивает непрерывность производственного и торгового процесса между очередными поставками в условиях определенности, т. е. фирма может точно прогнозировать спрос на запас и точно знает время пополнения запаса.

– это запас, который находится")

3. Типы запасов l 2. Транзитный запас (in-transit inventories) – это запас, который находится в пути от одного места хранения к другому. l Если в бизнесе никаких неожиданностей не было бы, то никакие запасы, кроме текущих и транзитных, не потребовались бы.

–")

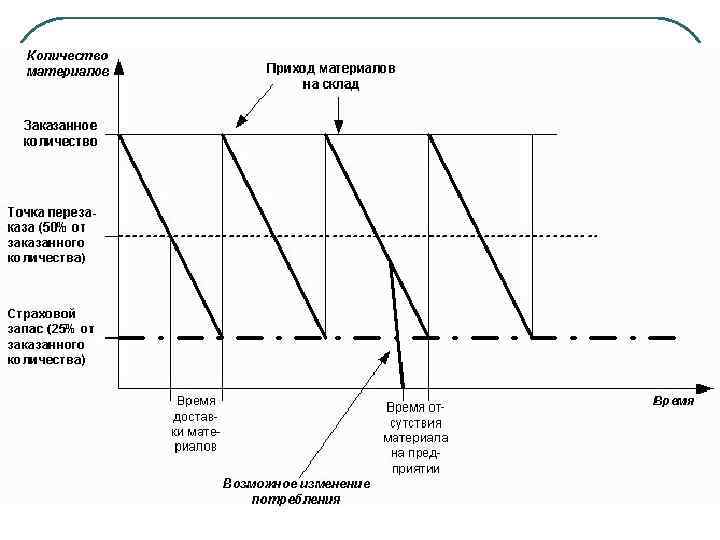

3. Типы запасов l 3. Страховой или буферный запас (safety or buffer stock) – запас, вызванный либо неопределенностью спроса, либо нестабильностью поставок. Он хранится сверх текущего запаса.

3. Типы запасов В случае отсутствия колебаний спроса и срыва поставок средний запас равен сумме среднего текущего запаса и страхового запаса

Страховой или буферный запас l Использование страхового запаса возможно в двух случаях: • срыв поставки; • если фактическое потребление запаса оказалось выше запланированного

– запас, создаваемый с целью,")

3. Типы запасов l 4. Спекулятивный запас (spaculative stock) – запас, создаваемый с целью, не связанной с удовлетворением текущего спроса. • • Закупка авиакомпанией керосина перед повышением цен в объеме большем, чем необходимо для текущего полета самолетов (2008 год); Строительная компания, зная о возможной забастовке на цементном заводе, закупает избыточное количество цемента

– запас, который объемы которого")

3. Типы запасов l 5. Сезонный запас (seasonal stock) – запас, который объемы которого привязаны к сезонным изменениям. • • в сезон; - сезонный запас сырья – консервный завод закупает овощи осенью; - сезонный запас готовой продукции – производитель сельхозпродукции; до сезона; • • - сезонный запас сырья – производитель кваса закупает концентрат кваса весной; - сезонный запас готовой продукции – кондитерская фабрика создает запас ГП перед Новым годом

– запас, сформированный по каким-то")

3. Типы запасов l 6. Неликвидный запас (dead stock) – запас, сформированный по каким-то причинам, на который нет спроса. • • устаревшая продукция (нераспроданные модели мобильных телефонов трехлетней давности), запасы сырья, закупленные в избыточном количестве (невостребованный страховой запас, ошибочно закупленный спекулятивный запас, запасы, поступившие от несостоятельного должника в счет погашения долга и т. д. ).

4. Нормирование запасов l l Нормирование запасов – это установление экономически обоснованных норм запаса, необходимых для нормальной деятельности фирмы. Цель – обеспечение непрерывной, ритмичной работы фирмы с минимальными товарноматериальными запасами.

l l С одной стороны -- необходимо, чтобы потребности фирмы в ресурсах по всей производственно-технологической цепочке и потребности рынка в готовой продукции бесперебойно удовлетворялись. С другой стороны – избыток запасов на каком-то из этапов ведет как было показано ранее, к неэффективному использованию активов фирмы. «ЗОЛОТАЯ СЕРЕДИНА»

Факторы, влияющие на нормирование запасов l Внутренние: • длительность производственного цикла; • время подготовки сырья и материалов к производству; • технологически необходимое время для переработки.

Факторы, влияющие на нормирование запасов l Внешние: • территориальное размещение поставщиков; • степень ликвидности ресурсов; • надежность поставщиков и возможность равномерности их поставки ресурсов; • размер поставляемых партий материалов и продукции; • система и форма расчетов и другие условия снабжения и сбыта.

Каким должен быть оптимальный размер заказа и с какой периодичностью закупать? l 2 крайних случая: l Закупать ежедневно в размере суточной потребности; l Закупать один раз в начале года в соответствии с годовым планом в размере годовой потребности Истина – в середине!

Рис. 7 S = X+Y+Z")

Модель оптимизации объема поставок (Economic order quantity – EOQ) Рис. 7 S = X+Y+Z Затрат ы (руб. ) F=Y+Z = (Q/2)*(H + P*r) Smin X = (V/Q)*K Qopt Размер заказа (Q) 1. Определение оптимального размера заказа.

Общие затраты на управление запасами l l l l S = X + Y + Z, где X - годовые затраты на размещение и исполнение заказов; Y – годовые затраты на хранение; Z – потери вследствие «замораживания» активов в складских запасах в год. Х = (V/Q)*K, где V – годовая потребность в сырье, т; Q – размер одного заказа, т; К – затраты на размещение и исполнение одного заказа, руб. Y = (Q/2)*H, где Н – годовые затраты на хранение единицы среднего запаса материала Z = (Q/2)*P*r, где P – цена единицы закупаемого сырья, руб; г – годовая доходность альтернативных вариантов использования активов;

")

1. Определение оптимального размера заказа. l Qopt = 2*V*K/(H+P*r)

")

2. Определение минимальных общих затрат на управление запасами Smin = 2*V*K*(H+P*r)

/(2*K))")

3. Определение оптимального числа заказов в год n = V/Qopt = (V*(H+P*r)/(2*K))

/(V*(H+P*r)))")

4. Определение оптимальной периодичности заказов t = 365/n = 365* ((2*K)/(V*(H+P*r)))

Лекция 4 Логистика запасов студенты.ppt