ЛОГИКА И ТЕХНИКА ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ.ppt

- Количество слайдов: 47

ЛОГИКА И ТЕХНИКА ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ

ЛОГИКА И ТЕХНИКА ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ

Временную стоимость денежных средств можно рассматривать в двух аспектах. Первый аспект связан с обеспечением денежной наличности с течением времени. Второй аспект связан с обращением капитала.

Временную стоимость денежных средств можно рассматривать в двух аспектах. Первый аспект связан с обеспечением денежной наличности с течением времени. Второй аспект связан с обращением капитала.

Любая финансовая операция должна учитывать фактор времени, а потому обоснованное принятие решения по поводу привлечения финансовых ресурсов и их инвестирования с необходимостью должно базироваться на некоторых счетных алгоритмах и методах. Суть этих алгоритмов – учет временной стоимости денег и сравнение эффективности альтернативных вариантов операции через систему процентных ставок.

Любая финансовая операция должна учитывать фактор времени, а потому обоснованное принятие решения по поводу привлечения финансовых ресурсов и их инвестирования с необходимостью должно базироваться на некоторых счетных алгоритмах и методах. Суть этих алгоритмов – учет временной стоимости денег и сравнение эффективности альтернативных вариантов операции через систему процентных ставок.

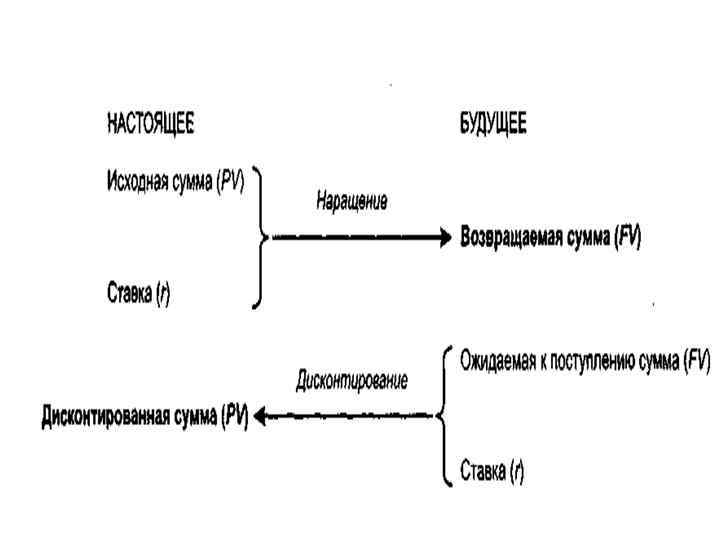

Операции наращения и дисконтирования. Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы PV с условием, что через некоторое время t будет возвращена большая сумма FV. Как известно, результативность подобной сделки может быть охарактеризована двояко: • с помощью абсолютного показателя – прироста (FV – PV); • путём расчёта некоторого относительного показателя.

Операции наращения и дисконтирования. Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы PV с условием, что через некоторое время t будет возвращена большая сумма FV. Как известно, результативность подобной сделки может быть охарактеризована двояко: • с помощью абсолютного показателя – прироста (FV – PV); • путём расчёта некоторого относительного показателя.

Абсолютные показатели чаще всего не подходят для подобной оценки ввиду их несопоставимости в пространственновременном аспекте. Поэтому пользуются специальным коэффициентом – ставкой. Этот показатель рассчитывается отношением приращения исходной суммы к базовой величине, в качестве которой можно взять либо PV , либо FV.

Абсолютные показатели чаще всего не подходят для подобной оценки ввиду их несопоставимости в пространственновременном аспекте. Поэтому пользуются специальным коэффициентом – ставкой. Этот показатель рассчитывается отношением приращения исходной суммы к базовой величине, в качестве которой можно взять либо PV , либо FV.

Ставка рассчитывается по одной из двух формул

Ставка рассчитывается по одной из двух формул

имеет следующие названия: процентная ставка, процент, рост, ставка процента,") В финансовых вычислениях первый показатель(r) имеет следующие названия: процентная ставка, процент, рост, ставка процента, норма прибыли, доходность; Второй (d) - учетная ставка, дисконт.

В финансовых вычислениях первый показатель(r) имеет следующие названия: процентная ставка, процент, рост, ставка процента, норма прибыли, доходность; Второй (d) - учетная ставка, дисконт.

Обе ставки взаимосвязаны, т. е. зная один показатель, можно рассчитать другой:

Обе ставки взаимосвязаны, т. е. зная один показатель, можно рассчитать другой:

Оба показателя могут выражаться либо в долях единицы, либо в процентах. Различие состоит в том, какая величина берется за базу сравнения: либо исходная сумма, либо возвращаемая сумма.

Оба показателя могут выражаться либо в долях единицы, либо в процентах. Различие состоит в том, какая величина берется за базу сравнения: либо исходная сумма, либо возвращаемая сумма.

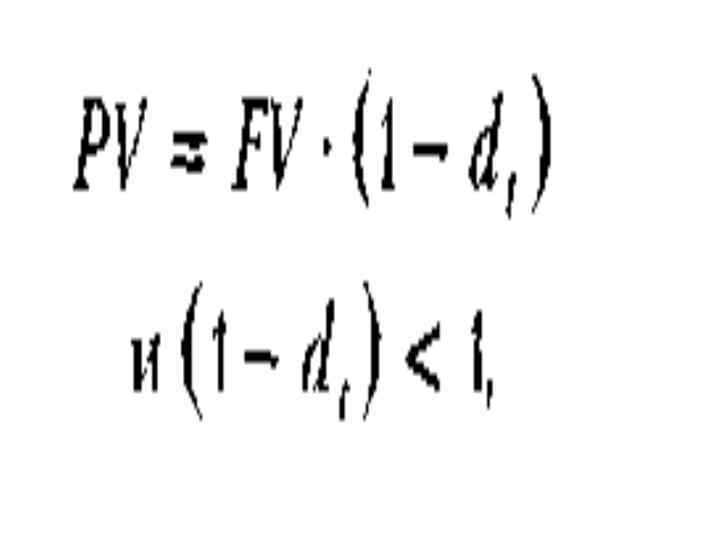

Очевидно, что rt >dt, а степень расхождения зависит от уровня процентных ставок, существующих в конкретный момент времени. Если rt = 8%. , dt= 7, 4%, т. е. расхождение сравнительно невелико; если rt = 80%, то dt = 44, 4%, т. е. ставки существенно различаются.

Очевидно, что rt >dt, а степень расхождения зависит от уровня процентных ставок, существующих в конкретный момент времени. Если rt = 8%. , dt= 7, 4%, т. е. расхождение сравнительно невелико; если rt = 80%, то dt = 44, 4%, т. е. ставки существенно различаются.

В прогнозных расчетах, при оценке инвестиционных проектов, имеют дело с процентной ставкой, хотя обычно это не оговаривается.

В прогнозных расчетах, при оценке инвестиционных проектов, имеют дело с процентной ставкой, хотя обычно это не оговаривается.

В обеих приведенных формулах расчета rt и dt видно, что обе ставки являются функцией времени: чем длительнее период, тем существеннее должно быть различие между суммовыми величинами FV и PV, а потому с изменением продолжительности временного интервала должна меняться и ставка.

В обеих приведенных формулах расчета rt и dt видно, что обе ставки являются функцией времени: чем длительнее период, тем существеннее должно быть различие между суммовыми величинами FV и PV, а потому с изменением продолжительности временного интервала должна меняться и ставка.

Важное правило: процентная ставка в финансовой операции должна быть увязана с продолжительностью операции. Обычно это делается путем задания некоторого базисного интервала, к которому привязывается ставка (год, квартал, месяц, день). Чаще всего характеристика финансовой операции делается с помощью годовой процентной ставки.

Важное правило: процентная ставка в финансовой операции должна быть увязана с продолжительностью операции. Обычно это делается путем задания некоторого базисного интервала, к которому привязывается ставка (год, квартал, месяц, день). Чаще всего характеристика финансовой операции делается с помощью годовой процентной ставки.

, в финансовых вычислениях") Процент, в котором заданы исходная сумма и ставка (процентная или учетная), в финансовых вычислениях называется наращением, искомая величина – наращенной суммой, а используемая в операции ставка – ставкой наращения.

Процент, в котором заданы исходная сумма и ставка (процентная или учетная), в финансовых вычислениях называется наращением, искомая величина – наращенной суммой, а используемая в операции ставка – ставкой наращения.

сумма и ставка, называется") Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка, называется дисконтированием, искомая величина – дисконтированной суммой (иногда используется термин приведенная сумма ), а используемая в операции ставка – ставка дисконтирования.

Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка, называется дисконтированием, искомая величина – дисконтированной суммой (иногда используется термин приведенная сумма ), а используемая в операции ставка – ставка дисконтирования.

В любой простейшей финансовой сделке, предполагающей учет фактора времени, с помощью операций наращения и (или) дисконтирования, ключевыми являются следующие параметры: • схема наращения (дисконтирования); • используемая ставка; • продолжительность базисного периода (т. е. выбранное дробление финансовой операции на базисные периоды.

В любой простейшей финансовой сделке, предполагающей учет фактора времени, с помощью операций наращения и (или) дисконтирования, ключевыми являются следующие параметры: • схема наращения (дисконтирования); • используемая ставка; • продолжительность базисного периода (т. е. выбранное дробление финансовой операции на базисные периоды.

Экономический смысл финансовой операции, задаваемой формулой FV - PV r t = ---------- , PV состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции.

Экономический смысл финансовой операции, задаваемой формулой FV - PV r t = ---------- , PV состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции.

Из этой формулы следует:

Из этой формулы следует:

Разность

Разность

называется процентом. Это величина дохода от предоставленной в долг денежной суммы PV.

называется процентом. Это величина дохода от предоставленной в долг денежной суммы PV.

Величина FV показывает будущую стоимость «сегодняшней» величины PV при заданном уровне доходности.

Величина FV показывает будущую стоимость «сегодняшней» величины PV при заданном уровне доходности.

Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Одна из интерпретаций ставки, используемой для дисконтирования, такова: ставка показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал. В этом случае величина PV показывает как бы текущую, «сегодняшнюю» стоимость будущей FV величины.

Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Одна из интерпретаций ставки, используемой для дисконтирования, такова: ставка показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал. В этом случае величина PV показывает как бы текущую, «сегодняшнюю» стоимость будущей FV величины.

Процентные ставки и методы их начисления.

Процентные ставки и методы их начисления.

Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени.

Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени.

Поскольку стандартным временным интервалом в финансовых операциях является один год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды.

Поскольку стандартным временным интервалом в финансовых операциях является один год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды.

; • схема") Известны две основные схемы дискретного начисления: • схема простых процентов (simple interest); • схема сложных процентов (compound interest).

Известны две основные схемы дискретного начисления: • схема простых процентов (simple interest); • схема сложных процентов (compound interest).

Схема простых процентов предполагает неизменность базы, с которой происходит начисление. Пусть исходный инвестируемый капитал равен Р; требуемая доходность – r (в долях единицы). Считается, что инвестиция сделана на условиях простого процента, если инвестированный капитал ежегодно увеличивается на величину Pr.

Схема простых процентов предполагает неизменность базы, с которой происходит начисление. Пусть исходный инвестируемый капитал равен Р; требуемая доходность – r (в долях единицы). Считается, что инвестиция сделана на условиях простого процента, если инвестированный капитал ежегодно увеличивается на величину Pr.

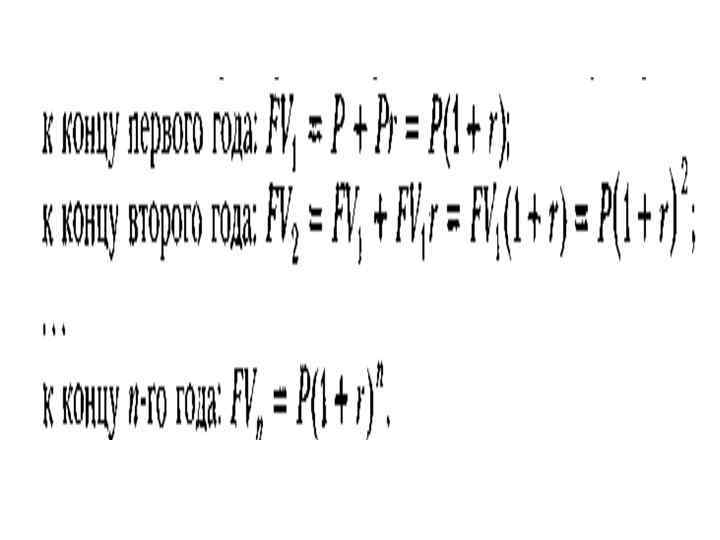

через n лет будет равен:") Таким образом, размер инвестированного капитала (Rn) через n лет будет равен:

Таким образом, размер инвестированного капитала (Rn) через n лет будет равен:

Считается, что инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей ранее начисленные и не востребованные инвестором проценты. В этом случае происходит капитализация процентов по мере их начисления, т. е. база, с которой начисляются проценты, все время возрастает.

Считается, что инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей ранее начисленные и не востребованные инвестором проценты. В этом случае происходит капитализация процентов по мере их начисления, т. е. база, с которой начисляются проценты, все время возрастает.

Как же соотносятся величины Rn и FVn? Все зависит от величины n. Сравним множители наращения по простыми и сложным процентам, т. е. сравним (1+nr) и (1+r)n. При n=1 эти множители совпадают и равны (1+r). Можно показать, что при любом r справедливы неравенства (1+nr) > (1+r)n, если 0< n <1 и (1+nr)< (1+r)n , если n<1.

Как же соотносятся величины Rn и FVn? Все зависит от величины n. Сравним множители наращения по простыми и сложным процентам, т. е. сравним (1+nr) и (1+r)n. При n=1 эти множители совпадают и равны (1+r). Можно показать, что при любом r справедливы неравенства (1+nr) > (1+r)n, если 0< n <1 и (1+nr)< (1+r)n , если n<1.

Итак,

Итак,

Графически взаимосвязь FVn и Rn можно представить следующим образом:

Графически взаимосвязь FVn и Rn можно представить следующим образом:

Таким образом, в случае ежегодного начисления процентов для лица, предоставляющего кредит: • более выгодной является схема простых процентов, если срок ссуды менее одного года (проценты начисляются однократно в конце периода); • более выгодной является схема сложных процентов, если срок ссуды превышает один год (проценты начисляются ежегодно); • обе схемы дают одинаковые результаты при продолжительности периода 1 год и однократном начислении процентов.

Таким образом, в случае ежегодного начисления процентов для лица, предоставляющего кредит: • более выгодной является схема простых процентов, если срок ссуды менее одного года (проценты начисляются однократно в конце периода); • более выгодной является схема сложных процентов, если срок ссуды превышает один год (проценты начисляются ежегодно); • обе схемы дают одинаковые результаты при продолжительности периода 1 год и однократном начислении процентов.

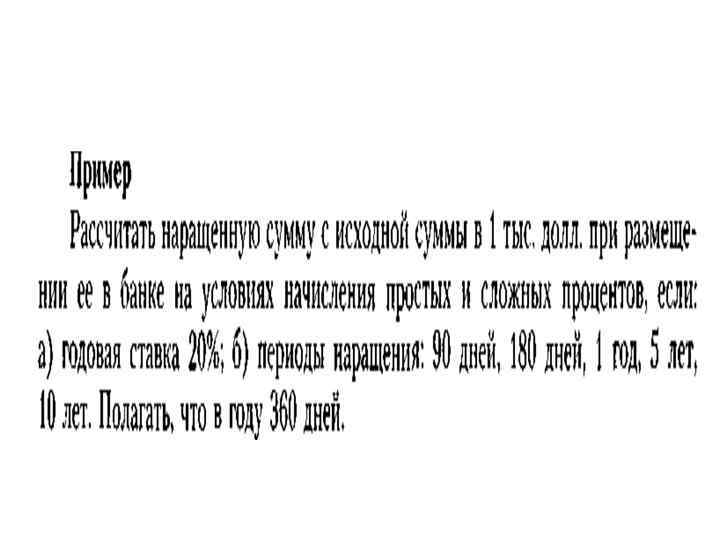

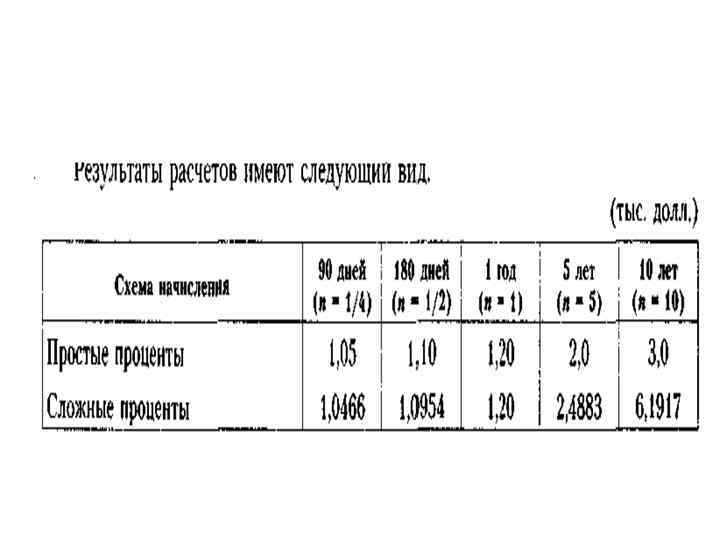

Таким образом, если денежные средства размещены в банке на срок 90 дней (менее одного года), то наращенная сумма составит: • при использовании схемы простых процентов – 1, 05 тыс. долл. ; • при использовании схемы сложных процентов - 1, 0466 тыс. долл.

Таким образом, если денежные средства размещены в банке на срок 90 дней (менее одного года), то наращенная сумма составит: • при использовании схемы простых процентов – 1, 05 тыс. долл. ; • при использовании схемы сложных процентов - 1, 0466 тыс. долл.

Использование в расчете сложного процента в случае многократного его начисления более логично, поскольку в этом случае капитал, генерирующий доходы, постоянно возрастает. При применении простого процента доходы по мере их начисления целесообразно снимать для потребления и использования в других инвестиционных проектах или текущей деятельности.

Использование в расчете сложного процента в случае многократного его начисления более логично, поскольку в этом случае капитал, генерирующий доходы, постоянно возрастает. При применении простого процента доходы по мере их начисления целесообразно снимать для потребления и использования в других инвестиционных проектах или текущей деятельности.

Итак, формула наращения по схеме сложных процентов имеет вид:

Итак, формула наращения по схеме сложных процентов имеет вид:

= (1+r)n инвариантен по отношению к суммовым величинам , а") Множитель FM 1(r, n) = (1+r)n инвариантен по отношению к суммовым величинам , а потому для удобства его можно табулировать для различных комбинаций r и n. Этот множитель называется мультиплицирующим множителем для единичного платежа. Формула сложных процентов является одной из базовых в финансовых вычислениях.

Множитель FM 1(r, n) = (1+r)n инвариантен по отношению к суммовым величинам , а потому для удобства его можно табулировать для различных комбинаций r и n. Этот множитель называется мультиплицирующим множителем для единичного платежа. Формула сложных процентов является одной из базовых в финансовых вычислениях.

: он показывает, чему будет равна одна денежная единица") Экономический смысл множителя FM 1(r, n): он показывает, чему будет равна одна денежная единица (один рубль, один доллар, одна иена) через n периодов при заданной процентной ставке r, т. е. он оценивает будущую стоимость одной денежной единицы.

Экономический смысл множителя FM 1(r, n): он показывает, чему будет равна одна денежная единица (один рубль, один доллар, одна иена) через n периодов при заданной процентной ставке r, т. е. он оценивает будущую стоимость одной денежной единицы.

В практических расчетах для наглядной и быстрой оценки эффективности предлагаемой ставки наращения при реализации схемы сложных процентов пользуются приблизительным расчетом времени, необходимого для удвоения инвестированной суммы, известным как правило 72 -х.

В практических расчетах для наглядной и быстрой оценки эффективности предлагаемой ставки наращения при реализации схемы сложных процентов пользуются приблизительным расчетом времени, необходимого для удвоения инвестированной суммы, известным как правило 72 -х.

Это правило заключается в следующем: если r – процентная ставка, выраженная в процентах, то 72 k = -r представляет собой число периодов, за которое исходная сумма приблизительно удвоится.

Это правило заключается в следующем: если r – процентная ставка, выраженная в процентах, то 72 k = -r представляет собой число периодов, за которое исходная сумма приблизительно удвоится.

. Так, если годовая ставка") Это правило хорошо срабатывает для небольших значений r (до 20%). Так, если годовая ставка r = 12%, то k= 6 годам. Речь идет о периодах начисления процентов и соответствующей данному периоду ставке. Если базисным периодом, т. е. периодом наращения, является половина года, то в расчете должна использоваться полугодовая ставка. Хотя в большинстве финансовых расчетов процентная ставка берется в долях единицы, в формуле алгоритма правила 72 -х ставка взята в процентах.

Это правило хорошо срабатывает для небольших значений r (до 20%). Так, если годовая ставка r = 12%, то k= 6 годам. Речь идет о периодах начисления процентов и соответствующей данному периоду ставке. Если базисным периодом, т. е. периодом наращения, является половина года, то в расчете должна использоваться полугодовая ставка. Хотя в большинстве финансовых расчетов процентная ставка берется в долях единицы, в формуле алгоритма правила 72 -х ставка взята в процентах.