FF_lekcja_1.pptx

- Количество слайдов: 51

Лектор: Доктор економічних наук, професор, Завідувач кафедри бухгалтерського обліку, Заслужений діяч науки і техніки України Бутинець Францович Предмет: БУХГАЛТЕРСЬКИЙ ОБЛІК (загальна теорія)

Лекція 1 СТВОРЕННЯ ПІДПРИЄМСТВА “В любой области всякое, даже самое маленькое дело вырастает в очень нужное, большое, если оно делается серьезно, по-научному, и если это дело любимое. На свете нет занятий более увлекательных и захватывающих, более умных и полезных, более ценных и необходимых – одним словом, лучших, чем любимая работа. Ибо только в такую… работу можно вкладывать все силы ума и сердца, только отдаваясь такой работе, можно без устали искать и без конца находить в известном – неожиданное, в занимательном – полезное и малом – великое”. И. А. Халифман”

Що таке економіка? Чи потрібна")

В лекції № 1 будуть розглянуті наступні питання: 1) Що таке економіка? Чи потрібна держава для економіки? 2) Елементи управління бізнесом. Мета бізнесу. Типи діяльності. 3) Створення власного бізнесу. 4) Бухгалтерський облік на фірмі: кадри, організація

– роль держави в управлінні економікою: поняття")

Після прочитаної лекції студент повинен ЗНАТИ (РОЗУМІТИ!) – роль держави в управлінні економікою: поняття про податки; – які ресурс необхідно мати для створення фірми; – як зареєструвати фірму і розпочати господарську діяльність; – яка різниця між юридичної і фізичною особою; – як відкрити рахунок в банку; – яка необхідність у створенні бухгалтерської служби на фірмі; – хто такий бухгалтер, касир, мат. відп. особа.

Після прочитаної лекції студент повинен ВМІТИ: – зареєструвати в установленому порядку господарську діяльність фірми; – обрати і відкрити рахунок фірми в банку; – визначити доцільність створення тієї чи іншої форми організації бухгалтерської служби фірми.

Що таке економіка? Слово “економіка у перекладі з ” давньогрецької мови означає “уміння вести домашнє господарство”. Кілька тисяч років тому люди намагалися самі забезпечити себе всім необхідним для існування. Таке господарство називають натуральним. Протягом багатьох років його існування люди виробляли певні правила господарювання, які вони назвали спочатку “економією а вже потім – ”, “економікою ”.

Рис. 1. Складові економіки країни

Усі щойно наведені приклади відносяться до гілки економіки, яка має назву мікроекономіка. Префікс мікро, що означає “малий”, відображає той факт, що цей розділ нашого предмету вивчає вибори, здійснювані малими економічними одиницями, такими як, домашні господарства) – термін, що позначає групу людей, які об’єднують свої доходи, мають загальну власність і ухвалюють економічні рішення спільно.

У економіці також існує інший розділ, який називається макроекономіка. Приставка макро, що означає “великий”, вказує, що ця гілка теорії вивчає великомасштабні економічні явища. Урядова політика, що стосується податків, витрат, бюджетних дефіцитів, фінансової системи – ось основні теми макроекономіки.

Продуктивні ресурси , використовувані в одному місці, не можуть в той же самий час використовуватися і в іншому місці.

Для зручності продуктивні ресурси зазвичай поділяються на три основні категорії, які називаються факторами виробництва. Праця включає всі продуктивні витрати, що здійснюються людьми в процесі їх силової та інтелектуальної діяльності. Капітал включає всі продуктивні ресурси, які : створені людьми: інструменти, машини, інфраструктуру, а також нематеріальні речі, наприклад, комп’ютерні програми. Земля (природні ресурси)це все, що можна – використовувати у виробництві в натуральному стані, без обробки, наприклад, родючі землі, майданчики для будівництва, ліси, матеріали.

Чи потрібна держава для економіки? Держава і державні установи – це, як правило, неприбуткові установи, які управляють країною та регулюють економіку.

Рис. 2. Робота, яку виконує держава в країні

Як і кожна окрема сім’я, держава має свій бюджет, який так і називається – “державний бюджет ” і складається з доходів і видатків. Доходами державного бюджету є різноманітні податки і збори, які платять усі працездатні громадяни, усі фірми: підприємства, заводи, фабрики, крамниці майже в усіх країнах світу.

Податки– це обов’язкові платежі, які держава утримує з фірм та працюючих людей, не надаючи за це безпосередньо ніяких послуг.

Сучасна податкова система України включає різноманітні види податків. Серед них: податок на прибуток підприємств, податок на доходи фізичних осіб, податок на додану вартість, акцизний податок, збір за першу реєстрацію транспортного засобу, екологічний податок, збір за спеціальне використання води, мито та багато інших. Але існує потреба удосконалення та спрощення податкової системи в Україні.

Мета бізнесу. Типи діяльності Рис. 3. Управління бізнесом

Рис. 4. Мета бізнесу

Типи діяльності можуть бути наступними: – виробництво; – оптова торгівля; – роздрібна торгівля; – будівництво; – послуги; – сільське господарство; –некомерційні і бюджетні установи.

У статті 64 ГКУ вказано, що підприємства можуть складатися з виробничих структурних підрозділів (виробництв, цехів, відділень, ділянок, бригад, бюро, лабораторій тощо), а також функціональних структурних підрозділів апарату управління (управлінь, відділів, бюро, служб тощо). Підприємство має право створювати філії, представництва, відділення та інші відокремле підрозділи погоджуючи питання про розміщення , таких підрозділів підприємства з відповідними органами місцевого самоврядування в установленому законодавством порядку. Такі відокремлені підрозділи не мають статусу юридичної особи і діють на основі положення про них, затвердженого підприємством.

Філія– відокремлений підрозділ юридичної особи, розташований поза його місцезнаходженням, який здійснює всі або частину його функцій. Представництво відокремлений – підрозділ юридичної особи, розташований поза його місцезнаходженням і здійснюючий представництво і захист інтересів юридичної особи.

Створення власного бізнесу Для того, щоб реєструватися, майбутня фірма повинна надати про себе наступну інформацію та документи: – імена засновників, тобто майбутніх власників фірми; – назва й адреса майбутньої фірми; – документ, що визначає стосунки між майбутньою фірмою і суспільством; – документ, що визначає відношення між самими засновниками фірми.

У нашій країні документ, що визначає відносини між майбутньою фірмою і суспільством, називається статутом фірми СТРУКТУРА СТАТУТУ ФІРМИ Розділ I. Загальні положення: – власники фірми – юридичний статус фірми – адреса. Розділ II. Предмет діяльності фірми – мета створення фірми – які товари і послуги проводить фірма. Розділ III. Майно і доходи – якими засобами володіє фірма. – джерела цих засобів (напр. , продаж акцій) – основні види доходів фірми. Розділ IV. Права і обов’язки власників Розділ V. Управління фірмою: – хто очолює фірму, порядок призначення керівництва – порядок припинення її діяльності.

Документ, що визначає відносини між членами усередині фірми, – засновницький договір ЗАСНОВНИЦЬКИЙ ДОГОВІР ПРО СТВОРЕННЯ ФІРМИ Розділ I. Загальні положення Розділ II. Основні види діяльності Розділ III. Статутний капітал: – розміри статутного капіталу – як він формується (напр. , продаж акцій). Розділ IV. Зобов’язання засновників: – вид відповідальності – порядок вирішення спорів – порядок виходу засновників з фірми. Розділ V. Організація фірми: – порядок роботи в процесі створення фірми. Розділ VI. Інформація про засновників

Рис. 5. Схема установчих документів

Перш ніж створити власне підприємство необхідно знати і розуміти які існують їх види , форми власності форми та організації.

На сьогодні виділяють наступні способи володіння власністю фірми: індивідуальні, приватна, державн колективна та спільна. Відповідно до ст. 63 ГКУ залежно від форм власності , передбачених законом, в Україніможуть діяти підприємства таких видів: q приватне підприємство діє на основі приватної , що власності громадян чи суб'єкта господарювання (юридичної особи); q підприємство, що діє на основі колективної власност (підприємство колективної власності); q комунальне підприємство діє на основі , що комунальної власності територіальної громади; q державне підприємство діє на основі державної , що власності; q підприємство, засноване на змішаній формі власності (на базі об'єднання майна різних форм власності).

,")

За формою організації виділяють наступні види підприємств: qгосподарські товариства (акціонерні товариства (далі – AT), qтовариства з обмеженою відповідальністю (далі – ТОВ), qтовариства з додатковою відповідальністю (далі – ТДВ), qповні товариства (далі – ПТ), qкомандитні товариства (далі – КТ), qвиробничі кооперативи, qпідприємства громадських та релігійних організацій, qприватні підприємства.

Рис. 6. Схема суб’єктів господарювання підприємництва

Рис. 7. Схема установчих документів суб’єктів господарювання

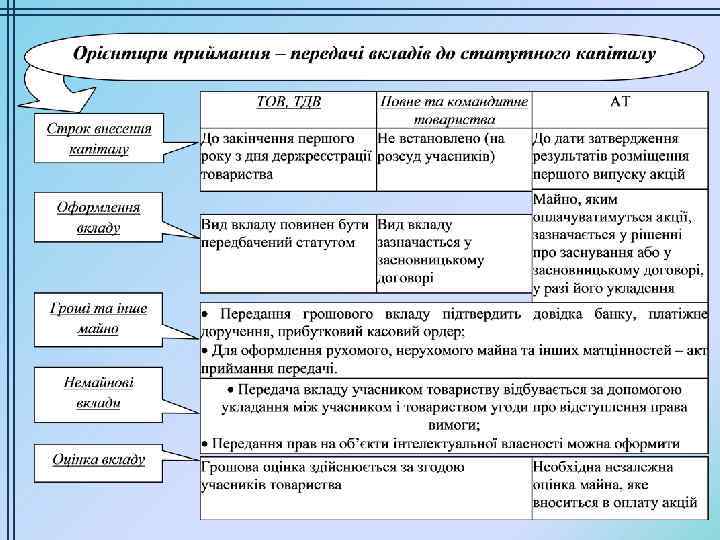

Рис. 8. Схема внесків до статутного капіталу прав користування

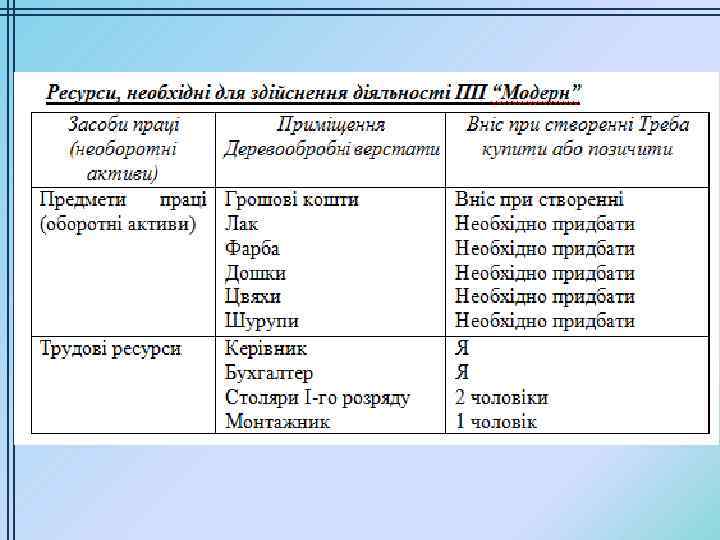

Щоб створити фірму необхідно мати відповідні РЕСУРСИ. Основними видами ресурсів, які ми маємо в своєму розпорядженні, є: Природні ресурси. – земля і все, що саме росте Це на ній, ресурси річок, озер, морів і океанів, мінеральні ресурси – корисні копалини. Трудові ресурси. – ми самі: здібності, з якими ми Це народилися, і знання, які ми набули при навчанні, сила наших тіл і спритність наших рук, наш розум і наша пам’ять. Виробничі ресурси. – ресурси, створені працею Це людини: інструменти, верстати, різне устаткування, комп’ютери, виробничі будівлі, транспортні засоби, матеріали, з яких виготовляються всі необхідні людині блага.

Рис. 9. Ресурси фірми

Матеріальні ресурси – це сировина, будівельні та пальномастильні матеріали, енергія всіх видів, конструкції, вироби, устаткування. Гроші – це особливий товар, що є загальною еквівалентною формою вартості інших товарів. Майно – це сукупність речей, які перебувають у власності будь-якої фізичної особи, юридичної особи або публічноправового утворення (включаючи гроші і цінні папери), а також їхніх майнових прав на отримання речей або майнового задоволення від інших осіб.

Коли і в яких випадках окремий підприємець або група підприємців стають підприємством? Крок 1. Вносимо відомості про фірму до Реєстру. Державний реєстраторпосадова особа, яка здійснює – державну реєстрацію юридичних та фізичних осіб-підприємців. Державний реєстратор також передає органам статистики, державної податкової служби, Пенсійного фонду України та фондів соціального страхування відомості з реєстраційних карток, проводить державну реєстрацію змін до установчих документів. Крок 2. Ініціюємо взяття підприємства на облік в орга статистики. Крок 3. Ставимо підприємство на облік у податковому органі Зареєструвавши підприємство в держреєстратора. та в статистиці, слід навідатися до податкового органу та пенсійного відомства. Крок 4. Отримуємо повідомлення про облік у ПФУ.

Рис. 10. Схема понять згідно із ЦКУ

Після того, як фірма зареєстрована, власникам видається свідоцтво про реєстрацію яке дозволяє їй здійснювати , виробничу, комерційну та інші види діяльності. З цим дозволом власник фірми може звернутися в банк і відкрити там рахунок на ім’я своєї фірми. Важливо зрозуміти: з цієї миті власник і його фірма – вже не одне і те ж, фірма починає існувати як би сама по собі. Це означає, що гроші, які лежать на її рахунку в банку, – вже не особисті гроші власника або співвласника, а гроші фірми, і користуватися ними можна, дотримуючись певному правилу.

Не менш важливим кроком при створенні підприємства будь-якого виду, формивласності форми та організації є відкриття банківського рахунку. Поточний рахунок в банку – рахунок, який відкривається в банку для зберігання грошових коштів і проведення безготівкових розрахунків з іншими підприємствами Банк – юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади грошових коштів юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик; відкриття і ведення банківських рахунків фізичних та юридичних осіб Депозитний рахунок в банку – рахунок, призначений для зберігання грошових коштів юридичних і фізичних осіб.

Для відкриття поточного рахунку необхідні наступ документи: – заяву про відкриття поточного рахунку; – копію свідоцтва про державну реєстрацію юридичної особи в органі виконавчої влади; – копію установчого документа, зареєстрованого належним чином; – копію довідки про внесення юридичної особи до Єдиного державного реєстру юридичних осіб та фізичних осіб-підприємців, засвідчену нотаріально чи підписом уповноваженого працівника; – копію документа, що підтверджує взяття юридичної особи на облік в органі державної податкової служби, засвідчену органом, що видав документ, або нотаріально чи підписом уповноваженого працівника банку; – картку зі зразками підписів і відбитком печатки, засвідчену нотаріально.

Бухгалтерський облік на підприємстві: кадри, організація Термін “бухгалтер з’явився у кінці ” ХV ст. Першою особою, що одержала звання бухгалтера, був Христофор Штехер, діловод Інсбрукської рахункової палати, який був призначений на цю посаду Указом імператора Максиміліана І від 13 лютого 1498 р. ”

Хто ж може вести облік на фірмі у відповідності до Зако Згідно чинного законодавством на фірмі бухгалтерський облік дозволено вести: 1) бухгалтеру або бухгалтерській службі , яку очолює головнийбухгалтер якщо обсяги діяльності підприємства , такі, що один бухгалтер не впорається; 2) приватному підприємцю , який за ведення бухгалтерського обліку отримає від фірми певну винагороду; 3) аудиторській фірмі , яка прийматиме документи від підприємства та на підставі них вестиме бухгалтерський облік. Але у такому випадку необхідно обов’язково укласти договір про надання таких послуг. Аналогічні функції може виконувати й спеціальна бухгалтерія, яку називають “централізованою”; 4) власнику або керівнику фірми такий варіант. Але підходить не для всіх підприємств. Власник або керівник не може вести бухгалтерський облік на відкритих акціонерних товариствах.

Бухгалтер – спеціаліст бухгалтерського обліку. із Головний бухгалтер – посадова особа, яка підпорядковується безпосередньо керівнику підприємства і забезпечує дотримання на підприємстві єдиних засад ведення бухгалтерського обліку та складання і подання у встановлені строки звітності, контролює відображення в обліку всіх господарських операцій.

Підприємство складається із структурних підрозділів, в кожному з яких є свій керівник. Бухгалтерія це один із структурних – підрозділів підприємства. Співробітники бухгалтерії називаються бухгалтерами, а керівник бухгалтерії – головним бухгалтером або фінансовим директором.

Рис. 11. Структура бухгалтерського апарату

Бухгалтерія фірми займає особливе привілейоване місце серед інших підрозділів. Адже бухгалтерія – це верховний наглядач за майном фірми з боку власника і керівника. Не сторож, а саме наглядач. Охороняють, зберігають майно фірми, або, точніше, відповідають перед керівником і власником за його збереження, зовсім інші люди. За товари на складі відповідає комірник За товари на прилавку –. продавець За меблі і комп’ютери у відділі. збуту – начальник цього відділу його або помічник з господарських питань. За готівку підприємства – касир.

Касир – це співробітник особливого підрозділу підприємства, яке називається касою (прохання не плутати з касовим апаратом). У касі, і лише в касі, зберігається готівка підприємства. Начальник структурного підрозділу каси, називається старшим касиром.

Співробітники підприємства, які відповідають за збереження якогонебудь конкретного майна підприємства, називаються матеріально відповідальними особами З ними підприємство. укладає особливі договори про матеріальну відповідальність. Гроші теж є майном підприємства касир , а є матеріально відповідальною особою.

Бухгалтер не має права бути матеріально відповідальною особою. Для невеликих підприємств з останнього правила існує виключення: тут бухгалтер може одночасно виконувати функції касира а, отже, брати на себе матеріальну відповідальність за готівку підприємства.

Добрий фахівець своєї справи – це успіх в житті. Але успіх нічого не вартий, якщо Ви не можете насолодитися певною мірою. Це завжди буде підкреслювати Ваш бухгалтерський статусі перетворить Ваше щоденне життя на задоволення, а робота в офісу – буде приголомшувати усіх свою елегантністю, сучасною, продуманою до дрібниць системою обліку, що не завадить Вам підкорювати нові вершини в бізнесі, отримувати усе більші та надзвичайно великі доходи, бути в авангарді управління великої компанії.

FF_lekcja_1.pptx