КФС слайди послед.ppt

- Количество слайдов: 63

ЛЕКЦІЯ З КУРСУ ОПЕРАТИВНО-РОЗШУКОВА ДІЯЛЬНІСТЬ ПОДАТКОВОЇ МІЛІЦІЇ (О С О Б Л И В А Ч А С Т И Н А) «ВИЯВЛЕННЯ, ПОПЕРЕДЖЕННЯ ТА РОЗКРИТТЯ ЗЛОЧИНІВ НА ОБ’ЄКТАХ КРЕДИТНО-ФІНАНСОВОЇ СФЕРИ» 1

ЛЕКЦІЯ З КУРСУ ОПЕРАТИВНО-РОЗШУКОВА ДІЯЛЬНІСТЬ ПОДАТКОВОЇ МІЛІЦІЇ (О С О Б Л И В А Ч А С Т И Н А) «ВИЯВЛЕННЯ, ПОПЕРЕДЖЕННЯ ТА РОЗКРИТТЯ ЗЛОЧИНІВ НА ОБ’ЄКТАХ КРЕДИТНО-ФІНАНСОВОЇ СФЕРИ» 1

ПЛАН 1. Загальна характеристика кредитно - фінансової сфери. 1. 1 Система, структура та організація діяльності банківських установ. 2. Оперативно-розшукова характеристика та класифікація злочинів, вчинених на об’єктах КФС. 3. Особливості оперативного обслуговування: виявлення, попередження та розкриття злочинів на об’єктах КФС. 3. 1 Методи економічного контролю по виявленню злочинів, вчинених СПД КФС. 4. Особливості організації документування та розкриття злочинів у КФС. 4. 1 Особливості взаємодії оперативних та слідчих підрозділів податкової міліції під час розслідування злочинів у КФС.

ПЛАН 1. Загальна характеристика кредитно - фінансової сфери. 1. 1 Система, структура та організація діяльності банківських установ. 2. Оперативно-розшукова характеристика та класифікація злочинів, вчинених на об’єктах КФС. 3. Особливості оперативного обслуговування: виявлення, попередження та розкриття злочинів на об’єктах КФС. 3. 1 Методи економічного контролю по виявленню злочинів, вчинених СПД КФС. 4. Особливості організації документування та розкриття злочинів у КФС. 4. 1 Особливості взаємодії оперативних та слідчих підрозділів податкової міліції під час розслідування злочинів у КФС.

доходів, одержаних злочинним шляхом") Питання на самостійну роботу: 1. Запобігання та протидія легалізації (відмивання) доходів, одержаних злочинним шляхом 2. Страховий ринок. Схеми ухилення від сплати податків з використанням “послуг” страхових компаній

Питання на самостійну роботу: 1. Запобігання та протидія легалізації (відмивання) доходів, одержаних злочинним шляхом 2. Страховий ринок. Схеми ухилення від сплати податків з використанням “послуг” страхових компаній

ЛІТЕРАТУРА: Закон України від 20. 05. 99 № 679 «Про Національний банк України» ; Закон України від 07. 12. 00 № 2121 «Про банки та банківську діяльність» ; Закон України від 28. 11. 02 N 249 «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму» ; Закон України від 23. 02. 06 N 3480 «Про цінні папери та фондовий ринок» ; Закон України від 30. 10. 96 N 448 «Про державне регулювання ринку цінних паперів» . Закон України від 20. 12. 01 N 2908 «Про кредитні спілки» ; Закон України від 09. 07. 03 N 1057 «Про недержавне пенсійне забезпечення»

ЛІТЕРАТУРА: Закон України від 20. 05. 99 № 679 «Про Національний банк України» ; Закон України від 07. 12. 00 № 2121 «Про банки та банківську діяльність» ; Закон України від 28. 11. 02 N 249 «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму» ; Закон України від 23. 02. 06 N 3480 «Про цінні папери та фондовий ринок» ; Закон України від 30. 10. 96 N 448 «Про державне регулювання ринку цінних паперів» . Закон України від 20. 12. 01 N 2908 «Про кредитні спілки» ; Закон України від 09. 07. 03 N 1057 «Про недержавне пенсійне забезпечення»

") банківські установи та їх філії інші фінансовокредитні організації торгівці цінними паперами страхові компанії (філії) КФС України : недержавні пенсійні фонди інвестиційні банки та фонди довірчі товариства ломбарди (філії), кредитні спілки (філії)

банківські установи та їх філії інші фінансовокредитні організації торгівці цінними паперами страхові компанії (філії) КФС України : недержавні пенсійні фонди інвестиційні банки та фонди довірчі товариства ломбарди (філії), кредитні спілки (філії)

: АР Крим-2 Чернігівська-3 Волинська-2 Дніпропетровська-14") Юридичні адреси реєстрації банків (станом на 2011 рік): АР Крим-2 Чернігівська-3 Волинська-2 Дніпропетровська-14 Донецька-11 Львівська-4 Закарпатська-1 Одеська-10 Запорізька-3 Ів. -Франківська-1 Луганська-2 м. Київ-113 Полтавська-2 Сумська-2 Харківська-11

Юридичні адреси реєстрації банків (станом на 2011 рік): АР Крим-2 Чернігівська-3 Волинська-2 Дніпропетровська-14 Донецька-11 Львівська-4 Закарпатська-1 Одеська-10 Запорізька-3 Ів. -Франківська-1 Луганська-2 м. Київ-113 Полтавська-2 Сумська-2 Харківська-11

Інформація щодо діяльності") Стаття 60. Банківська таємниця (ЗУ «Про банки та банківську діяльність» ) Інформація щодо діяльності та фінансового стану клієнта, яка стала відомою банку у процесі обслуговування клієнта та взаємовідносин з ним чи третім особам при наданні послуг банку і розголошення якої може завдати матеріальної чи моральної шкоди клієнту, є банківською таємницею. Банківською таємницею, зокрема, є: операції, які були проведені на користь чи за дорученням клієнта, здійснені ним угоди; фінансово-економічний стан клієнтів; системи охорони банку та клієнтів; інформація про організаційно-правову структуру юридичної особи - клієнта, її керівників, напрями діяльності; відомості стосовно комерційної діяльності клієнтів чи комерційної таємниці, будь-якого проекту, винаходів, зразків продукції та інша комерційна інформація; інформація щодо звітності по окремому банку, за винятком тієї, що підлягає опублікуванню; коди, що використовуються банками для захисту інформації. Інформація про банки чи клієнтів, що збирається під час проведення банківського нагляду, становить банківську таємницю.

Стаття 60. Банківська таємниця (ЗУ «Про банки та банківську діяльність» ) Інформація щодо діяльності та фінансового стану клієнта, яка стала відомою банку у процесі обслуговування клієнта та взаємовідносин з ним чи третім особам при наданні послуг банку і розголошення якої може завдати матеріальної чи моральної шкоди клієнту, є банківською таємницею. Банківською таємницею, зокрема, є: операції, які були проведені на користь чи за дорученням клієнта, здійснені ним угоди; фінансово-економічний стан клієнтів; системи охорони банку та клієнтів; інформація про організаційно-правову структуру юридичної особи - клієнта, її керівників, напрями діяльності; відомості стосовно комерційної діяльності клієнтів чи комерційної таємниці, будь-якого проекту, винаходів, зразків продукції та інша комерційна інформація; інформація щодо звітності по окремому банку, за винятком тієї, що підлягає опублікуванню; коди, що використовуються банками для захисту інформації. Інформація про банки чи клієнтів, що збирається під час проведення банківського нагляду, становить банківську таємницю.

рахунки. Банкам") Стаття 64. Обов'язок щодо ідентифікації Банкам забороняється відкривати та вести анонімні (номерні) рахунки. Банкам забороняється встановлювати кореспондентські відносини з банками, іншими фінансовими установами - нерезидентами, що не мають постійного місцезнаходження та не провадять діяльність за місцем своєї реєстрації та/або не підлягають відповідному нагляду в державі (на території) за місцем свого розташування, а також з банками та іншими фінансовими установами - нерезидентами, що підтримують такі кореспондентські відносини. Банкам забороняється вступати в договірні відносини з клієнтами юридичними чи фізичними особами у разі, якщо виникає сумнів стосовно того, що особа виступає не від власного імені. Банк зобов'язаний ідентифікувати відповідно до законодавства України: клієнтів, що відкривають рахунки в банку; клієнтів, які здійснюють операції, що підлягають фінансовому моніторингу; клієнтів, що здійснюють операції з готівкою без відкриття рахунка на суму, що дорівнює або перевищує 150000 гривень, або на суму, еквівалентну зазначеній сумі в іноземній валюті; осіб, уповноважених діяти від імені зазначених клієнтів.

Стаття 64. Обов'язок щодо ідентифікації Банкам забороняється відкривати та вести анонімні (номерні) рахунки. Банкам забороняється встановлювати кореспондентські відносини з банками, іншими фінансовими установами - нерезидентами, що не мають постійного місцезнаходження та не провадять діяльність за місцем своєї реєстрації та/або не підлягають відповідному нагляду в державі (на території) за місцем свого розташування, а також з банками та іншими фінансовими установами - нерезидентами, що підтримують такі кореспондентські відносини. Банкам забороняється вступати в договірні відносини з клієнтами юридичними чи фізичними особами у разі, якщо виникає сумнів стосовно того, що особа виступає не від власного імені. Банк зобов'язаний ідентифікувати відповідно до законодавства України: клієнтів, що відкривають рахунки в банку; клієнтів, які здійснюють операції, що підлягають фінансовому моніторингу; клієнтів, що здійснюють операції з готівкою без відкриття рахунка на суму, що дорівнює або перевищує 150000 гривень, або на суму, еквівалентну зазначеній сумі в іноземній валюті; осіб, уповноважених діяти від імені зазначених клієнтів.

Банківська система є складовою фінансовокредитної системи України, до якої входять державні, приватні та комерційні організації, які уповноважені здійснювати фінансові операції по кредитуванню, депонуванню вкладів, веденню розрахункових рахунків, купівлі і продажі валюти та цінних паперів, надання фінансових послуг тощо.

Банківська система є складовою фінансовокредитної системи України, до якої входять державні, приватні та комерційні організації, які уповноважені здійснювати фінансові операції по кредитуванню, депонуванню вкладів, веденню розрахункових рахунків, купівлі і продажі валюти та цінних паперів, надання фінансових послуг тощо.

Банківська система України складається: з Національного банку України та інших банків, що створюються та діють на території України. До інших банків відносяться комерційні банки, які мають статус юридичної особи.

Банківська система України складається: з Національного банку України та інших банків, що створюються та діють на території України. До інших банків відносяться комерційні банки, які мають статус юридичної особи.

І рівень – Національний банк України є центральним банком України, особливим центральним органом державного управління, юридичний статус, завдання, функції, повноваження і принципи організації якого визначаються Конституцією України, та іншими законодавчими актами України. Відповідно до Конституції України основною функцією Національного банку є забезпечення стабільності грошової одиниці України. Національний банк у межах своїх повноважень сприяє стабільності банківської системи Також Національний банк України виконує наступні функції: монопольно здійснює емісію національної валюти України та організує готівковий грошовий обіг, виступає кредитором останньої інстанції для банків, встановлює для банків правила проведення банківських операцій, бухгалтерського обліку і звітності, захисту інформації, коштів та майна, здійснює банківське регулювання та нагляд (реєстрація банків та надання відповідних ліцензій) тощо.

І рівень – Національний банк України є центральним банком України, особливим центральним органом державного управління, юридичний статус, завдання, функції, повноваження і принципи організації якого визначаються Конституцією України, та іншими законодавчими актами України. Відповідно до Конституції України основною функцією Національного банку є забезпечення стабільності грошової одиниці України. Національний банк у межах своїх повноважень сприяє стабільності банківської системи Також Національний банк України виконує наступні функції: монопольно здійснює емісію національної валюти України та організує готівковий грошовий обіг, виступає кредитором останньої інстанції для банків, встановлює для банків правила проведення банківських операцій, бухгалтерського обліку і звітності, захисту інформації, коштів та майна, здійснює банківське регулювання та нагляд (реєстрація банків та надання відповідних ліцензій) тощо.

ІІ рівень – система комерційних банків. На даний час комерційні банки є найбільш універсальними фінансовими установами, які виконують основний набір кредитно-фінансових операцій, зокрема: Банківські послуги: залучення у вклади (депозити) коштів від юридичних та фізичних осіб; відкриття та ведення поточних (кореспондентських) рахунків клієнтів, у тому числі у банківських металах; розміщення залучених у вклади (депозити), у тому числі на поточні рахунки, коштів та банківських металів від свого імені, на власних умовах та на власний ризик. Банк, крім надання банківських послуг, має право здійснювати також діяльність щодо: інвестицій, випуску власних цінних паперів, випуску, розповсюдження та проведення лотерей, зберігання цінностей або надання в майновий найм (оренду) індивідуального банківського сейфа, інкасації коштів та перевезення валютних цінностей; ведення реєстрів власників іменних цінних паперів (крім власних акцій), надання консультаційних та інформаційних послуг щодо банківських та інших фінансових послуг.

ІІ рівень – система комерційних банків. На даний час комерційні банки є найбільш універсальними фінансовими установами, які виконують основний набір кредитно-фінансових операцій, зокрема: Банківські послуги: залучення у вклади (депозити) коштів від юридичних та фізичних осіб; відкриття та ведення поточних (кореспондентських) рахунків клієнтів, у тому числі у банківських металах; розміщення залучених у вклади (депозити), у тому числі на поточні рахунки, коштів та банківських металів від свого імені, на власних умовах та на власний ризик. Банк, крім надання банківських послуг, має право здійснювати також діяльність щодо: інвестицій, випуску власних цінних паперів, випуску, розповсюдження та проведення лотерей, зберігання цінностей або надання в майновий найм (оренду) індивідуального банківського сейфа, інкасації коштів та перевезення валютних цінностей; ведення реєстрів власників іменних цінних паперів (крім власних акцій), надання консультаційних та інформаційних послуг щодо банківських та інших фінансових послуг.

Комерційним банкам в Україні забороняється вести діяльність у сфері матеріального виробництва і торгівлі матеріальними цінностями, а також діяльністю з усіх видів страхування. Основні види доходів комерційних банків: відсотки за користування позичками. доходи від проведення операції з іноземною валютою як у вигляді комісійних за виконання цих операцій, так і у вигляді курсової різниці. доходи від операцій з цінними паперами. доходи від виконання для своїх клієнтів широкого спектра послуг, таких як: надання гарантій, розрахунково касове обслуговування, трастові, консу ль таційні, аудиторські, лізингові, факторингові тощо.

Комерційним банкам в Україні забороняється вести діяльність у сфері матеріального виробництва і торгівлі матеріальними цінностями, а також діяльністю з усіх видів страхування. Основні види доходів комерційних банків: відсотки за користування позичками. доходи від проведення операції з іноземною валютою як у вигляді комісійних за виконання цих операцій, так і у вигляді курсової різниці. доходи від операцій з цінними паперами. доходи від виконання для своїх клієнтів широкого спектра послуг, таких як: надання гарантій, розрахунково касове обслуговування, трастові, консу ль таційні, аудиторські, лізингові, факторингові тощо.

Комерційні банки розрізняються як універсальні та спеціалізовані. Універсальні банки виконують широкий спектр операцій та надають різноманітні послуги своїм клієнтам. В Україні більшість комерційних банків можна вважати універсальними, бо майже всі вони мають потенційні юридичні можливості для впровадження всіх банківських продуктів і залучення до обслуговування різних типів клієнтів. Спеціалізовані банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими). Банк набуває статусу спеціалізованого банку у разі, якщо понад 50% його активів є активами одного типу.

Комерційні банки розрізняються як універсальні та спеціалізовані. Універсальні банки виконують широкий спектр операцій та надають різноманітні послуги своїм клієнтам. В Україні більшість комерційних банків можна вважати універсальними, бо майже всі вони мають потенційні юридичні можливості для впровадження всіх банківських продуктів і залучення до обслуговування різних типів клієнтів. Спеціалізовані банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими). Банк набуває статусу спеціалізованого банку у разі, якщо понад 50% його активів є активами одного типу.

ОСНОВНІ ВИДИ ДОХОДІВ КОМЕРЦІЙНИХ БАНКІВ: 1. відсотки за користування позичками. 2. доходи від проведення операції з іноземною валютою як у вигляді комісійних за виконання цих операцій, так і у вигляді курсової різниці. 3. доходи від операцій з цінними паперами. 4. доходи від виконання для своїх клієнтів широкого спектра послуг, таких як: надання гарантій, розрахунково касове обслуговування, трастові, консультаційні, аудиторські, лізингові, факторингові тощо 5. оренда банківських сейфів, тощо

ОСНОВНІ ВИДИ ДОХОДІВ КОМЕРЦІЙНИХ БАНКІВ: 1. відсотки за користування позичками. 2. доходи від проведення операції з іноземною валютою як у вигляді комісійних за виконання цих операцій, так і у вигляді курсової різниці. 3. доходи від операцій з цінними паперами. 4. доходи від виконання для своїх клієнтів широкого спектра послуг, таких як: надання гарантій, розрахунково касове обслуговування, трастові, консультаційні, аудиторські, лізингові, факторингові тощо 5. оренда банківських сейфів, тощо

Спеціалізовані кредитно-фінансові інститути Спеціалізовані кредитно фінансові інститути являють собою установи кредитної системи небанківського типу, що акумулюють грошові доходи, капітали та заощадження населення, підприємств, держави, спеціалізуючись на виконанні кількох операцій або обслуговуючи обмежене коло клієнтури. Хоча спеціалізовані кредитно фінансові інститути діють, як і банки, у різних секторах ринку позичкових капіталів, вони не виконують усіх основних банківських функцій, а найважливішою рисою, яка їм притаманна та відрізняє від банківських установ, є вузька спеціалізація. Основні напрями діяльності сучасних спеціалізованих кредитно фінансових інститутів пов’язані з: акумуляцією заощаджень населення шляхом залучення коштів на вклади, випуску власних акцій, облігацій, продажу страхових полісів; кредитуванням певної сфери економіки, виду господарської діяльності, групи населення; наданням іпотечних кредитів; організацією пенсійного та соціального забезпечення населення; здійснення операцій в рамках кредитної взаємодопомоги.

Спеціалізовані кредитно-фінансові інститути Спеціалізовані кредитно фінансові інститути являють собою установи кредитної системи небанківського типу, що акумулюють грошові доходи, капітали та заощадження населення, підприємств, держави, спеціалізуючись на виконанні кількох операцій або обслуговуючи обмежене коло клієнтури. Хоча спеціалізовані кредитно фінансові інститути діють, як і банки, у різних секторах ринку позичкових капіталів, вони не виконують усіх основних банківських функцій, а найважливішою рисою, яка їм притаманна та відрізняє від банківських установ, є вузька спеціалізація. Основні напрями діяльності сучасних спеціалізованих кредитно фінансових інститутів пов’язані з: акумуляцією заощаджень населення шляхом залучення коштів на вклади, випуску власних акцій, облігацій, продажу страхових полісів; кредитуванням певної сфери економіки, виду господарської діяльності, групи населення; наданням іпотечних кредитів; організацією пенсійного та соціального забезпечення населення; здійснення операцій в рамках кредитної взаємодопомоги.

Страхові компанії це спеціалізовані інститути, що виконують функції страхування, тобто за рахунок підприємств, організацій, населення формують цільові фонди грошових коштів та здійснюють виплати з них при настанні певних подій (страхових випадків). Мобілізація коштів страховими компаніями здійснюється шляхом залучення страхових внесків (страхових премій) юридичних та фізичних осіб на основі укладених з ними договорів про відшкодування збитків або виплату певної суми у разі настання страхового випадку.

Страхові компанії це спеціалізовані інститути, що виконують функції страхування, тобто за рахунок підприємств, організацій, населення формують цільові фонди грошових коштів та здійснюють виплати з них при настанні певних подій (страхових випадків). Мобілізація коштів страховими компаніями здійснюється шляхом залучення страхових внесків (страхових премій) юридичних та фізичних осіб на основі укладених з ними договорів про відшкодування збитків або виплату певної суми у разі настання страхового випадку.

Залучені у формі страхових внесків кошти, а також власний капітал страхової компанії вкладають в акції і облігації приватних корпорацій, а також у державні боргові зобов’язання. На сьогодні це головні статті активів страхових компаній. У зв’язку з тим, що строки нагромадження коштів страховими компаніями (особливо пов’язаними з особовим страхуванням) є дуже тривалими й рахуються на роки, страхові компанії виступають основними постачальниками довгострокових капіталів на фінансових ринках. Окрім цінних паперів, страхові компанії можуть використовувати свої ресурси для видачі довгострокових кредитів підприємствам різних галузей економіки (переважно у формі іпотеки), а також вкладень у нерухомість. У зв’язку з цим страхові компанії вступають у конкурентну боротьбу з інвестиційними банками, фондами та іншими інститутами кредитної системи, що оперують на ринку довгострокових капіталів.

Залучені у формі страхових внесків кошти, а також власний капітал страхової компанії вкладають в акції і облігації приватних корпорацій, а також у державні боргові зобов’язання. На сьогодні це головні статті активів страхових компаній. У зв’язку з тим, що строки нагромадження коштів страховими компаніями (особливо пов’язаними з особовим страхуванням) є дуже тривалими й рахуються на роки, страхові компанії виступають основними постачальниками довгострокових капіталів на фінансових ринках. Окрім цінних паперів, страхові компанії можуть використовувати свої ресурси для видачі довгострокових кредитів підприємствам різних галузей економіки (переважно у формі іпотеки), а також вкладень у нерухомість. У зв’язку з цим страхові компанії вступають у конкурентну боротьбу з інвестиційними банками, фондами та іншими інститутами кредитної системи, що оперують на ринку довгострокових капіталів.

Пенсійні фонди це спеціалізовані фінансові установи, основним завданням яких є збір і акумуляція грошових коштів, призначених для пенсійного забезпечення громадян при досягненні ними певного віку. За формою власності пенсійні фонди можуть бути приватними або державними.

Пенсійні фонди це спеціалізовані фінансові установи, основним завданням яких є збір і акумуляція грошових коштів, призначених для пенсійного забезпечення громадян при досягненні ними певного віку. За формою власності пенсійні фонди можуть бути приватними або державними.

Приватні пенсійні фонди створюються різними фірмами і корпораціями для виплати пенсій та допомог своїм робітникам і службовцям. Кошти цих фондів формуються за рахунок регулярних відрахувань із заробітної плати працівників, відрахувань з прибутку підприємств, а також за рахунок прибутку від операцій самих фондів. Пенсійні фонди можуть функціонувати як самостійні юридичні особи, однак частіше вони знаходяться під контролем корпорацій, що їх створили, або перебувають у довірчому управлінні комерційних банків чи страхових компаній. Як і діяльність страхових компаній, операції пенсійних фондів пов’язані з нагромадженням значних сум коштів на тривалі строки, що надає широкі можливості у здійсненні довгострокових інвестицій. Досить часто значна питома вага у вкладеннях пенсійного фонду належить акціям і облігаціям тієї корпорації, яка його створила, що дозволяє впливати на її політику. Державні пенсійні фонди створюються за ініціативою центральних та місцевих органів влади, а їх ресурси формуються за рахунок відрахувань з бюджетів різних рівнів, а також внесків працівників державних структур. Як правило, розміщення активів державних пенсійних фондів здійснюється на основі більш обережної інвестиційної політики, ніж приватних і передбачає вкладення коштів здебільшого в облігації державних позик.

Приватні пенсійні фонди створюються різними фірмами і корпораціями для виплати пенсій та допомог своїм робітникам і службовцям. Кошти цих фондів формуються за рахунок регулярних відрахувань із заробітної плати працівників, відрахувань з прибутку підприємств, а також за рахунок прибутку від операцій самих фондів. Пенсійні фонди можуть функціонувати як самостійні юридичні особи, однак частіше вони знаходяться під контролем корпорацій, що їх створили, або перебувають у довірчому управлінні комерційних банків чи страхових компаній. Як і діяльність страхових компаній, операції пенсійних фондів пов’язані з нагромадженням значних сум коштів на тривалі строки, що надає широкі можливості у здійсненні довгострокових інвестицій. Досить часто значна питома вага у вкладеннях пенсійного фонду належить акціям і облігаціям тієї корпорації, яка його створила, що дозволяє впливати на її політику. Державні пенсійні фонди створюються за ініціативою центральних та місцевих органів влади, а їх ресурси формуються за рахунок відрахувань з бюджетів різних рівнів, а також внесків працівників державних структур. Як правило, розміщення активів державних пенсійних фондів здійснюється на основі більш обережної інвестиційної політики, ніж приватних і передбачає вкладення коштів здебільшого в облігації державних позик.

Інвестиційні фонди являють собою особливий вид фінансово кредитних установ, що забезпечують посередництво в інвестиційному процесі. Шляхом випуску власних цінних паперів інвестиційні фонди акумулюють грошові кошти приватних інвесторів (переважно населення) та вкладають їх в акції і облігації різних підприємств у своїй країні та за кордоном. У зв’язку з тим, що значна частина інвесторів не має можливості і належних знань для того, щоб регулярно слідкувати за станом ринку цінних паперів та приймати ефективні інвестиційні рішення щодо вкладення своїх заощаджень у різні види фондових інструментів, вони звертаються до спеціалізованих організацій інвестиційних фондів. Інвестор, який бажає, щоб інвестиційний фонд взяв на себе управління його коштами, повинен придбати цінні папери, що випускаються фондом (як правило, акції). Це гарантує вкладникам розміщення їх заощаджень у професійно сформовані портфелі цінних паперів, тобто розподілені досвідченими фахівцями між різними напрямами інвестицій у багато інструментів фондового ринку. Завдяки цьому досягається суттєва мінімізація ризику інвесторів внаслідок широкої диверсифікації акумульованих фондом коштів, вкладених у цінні папери десятків різних емітентів. Інвестиційний фонд відповідно до ситуації на ринку здійснює постійну купівлю і продаж цінних паперів, перерозподіляючи капітали у найбільш перспективні підприємства і галузі. Вкладникам фонду, як правило, надається можливість вибору між кількома портфелями цінних паперів, кожен з яких має свої інвестиційні особливості й переваги. Акумульовані шляхом випуску акцій кошти відкриті і закриті інвестиційні фонди вкладають у різні види цінних паперів, переважно акції й облігації приватних корпорацій, а також деякі види державних цінних паперів.

Інвестиційні фонди являють собою особливий вид фінансово кредитних установ, що забезпечують посередництво в інвестиційному процесі. Шляхом випуску власних цінних паперів інвестиційні фонди акумулюють грошові кошти приватних інвесторів (переважно населення) та вкладають їх в акції і облігації різних підприємств у своїй країні та за кордоном. У зв’язку з тим, що значна частина інвесторів не має можливості і належних знань для того, щоб регулярно слідкувати за станом ринку цінних паперів та приймати ефективні інвестиційні рішення щодо вкладення своїх заощаджень у різні види фондових інструментів, вони звертаються до спеціалізованих організацій інвестиційних фондів. Інвестор, який бажає, щоб інвестиційний фонд взяв на себе управління його коштами, повинен придбати цінні папери, що випускаються фондом (як правило, акції). Це гарантує вкладникам розміщення їх заощаджень у професійно сформовані портфелі цінних паперів, тобто розподілені досвідченими фахівцями між різними напрямами інвестицій у багато інструментів фондового ринку. Завдяки цьому досягається суттєва мінімізація ризику інвесторів внаслідок широкої диверсифікації акумульованих фондом коштів, вкладених у цінні папери десятків різних емітентів. Інвестиційний фонд відповідно до ситуації на ринку здійснює постійну купівлю і продаж цінних паперів, перерозподіляючи капітали у найбільш перспективні підприємства і галузі. Вкладникам фонду, як правило, надається можливість вибору між кількома портфелями цінних паперів, кожен з яких має свої інвестиційні особливості й переваги. Акумульовані шляхом випуску акцій кошти відкриті і закриті інвестиційні фонди вкладають у різні види цінних паперів, переважно акції й облігації приватних корпорацій, а також деякі види державних цінних паперів.

Фінансові компанії це небанківські інститути кредитної системи, що спеціалізуються на кредитуванні продажу споживчих товарів з відстрочкою платежу. Фінансові компанії можуть бути створені як самостійні юридичні особи на акціонерних чи пайових засадах або ж як окремі структурні підрозділи, філії, дочірні підприємства банків і страхових компаній, що відображає прагнення останніх опанувати відповідні сектори ринку кредитних послуг. Крім того, фінансові компанії можуть створюватись промисловими фірмами виробниками споживчих товарів. Основною функцією фінансових компаній є надання кредитів покупцям споживчих товарів шляхом придбання у торговельних фірм боргових зобов’язань, якими були оформлені відповідні продажі.

Фінансові компанії це небанківські інститути кредитної системи, що спеціалізуються на кредитуванні продажу споживчих товарів з відстрочкою платежу. Фінансові компанії можуть бути створені як самостійні юридичні особи на акціонерних чи пайових засадах або ж як окремі структурні підрозділи, філії, дочірні підприємства банків і страхових компаній, що відображає прагнення останніх опанувати відповідні сектори ринку кредитних послуг. Крім того, фінансові компанії можуть створюватись промисловими фірмами виробниками споживчих товарів. Основною функцією фінансових компаній є надання кредитів покупцям споживчих товарів шляхом придбання у торговельних фірм боргових зобов’язань, якими були оформлені відповідні продажі.

Кредитні спілки це кооперативні організації, що створюються з метою акумуляції заощаджень своїх членів та їх взаємного кредитування. Об’єднання громадян у кредитні спілки може здійснюватись за професійною, релігійною, територіальною або іншими ознаками, тобто ініціаторами їх утворення можуть виступати відповідно підприємства, профспілки, церковні громади, місцеві органи самоврядування. Спільність інтересів осіб, що формують кредитну спілку визначається потребами у дохідному розміщенні власних коштів та можливості оперативного отримання кредиту на власні потреби. Ресурси кредитних спілок формуються за рахунок вступних пайових внесків членів, а також їхніх подальших періодичних вкладів. Крім того, кредитні спілки можуть користуватися кредитами комерційних банків, а також випускати власні боргові зобов’язання. Активні операції кредитних спілок полягають у видачі позик своїм членам на різноманітні споживчі потреби. Забезпеченням виданих кредитів служать різні види майна та доходів. Не залучені у позичкові операції кошти кредитні спілки можуть депонувати на окремих рахунках в комерційних банках або ж інвестувати їх у короткострокові державні боргові зобов’язання.

Кредитні спілки це кооперативні організації, що створюються з метою акумуляції заощаджень своїх членів та їх взаємного кредитування. Об’єднання громадян у кредитні спілки може здійснюватись за професійною, релігійною, територіальною або іншими ознаками, тобто ініціаторами їх утворення можуть виступати відповідно підприємства, профспілки, церковні громади, місцеві органи самоврядування. Спільність інтересів осіб, що формують кредитну спілку визначається потребами у дохідному розміщенні власних коштів та можливості оперативного отримання кредиту на власні потреби. Ресурси кредитних спілок формуються за рахунок вступних пайових внесків членів, а також їхніх подальших періодичних вкладів. Крім того, кредитні спілки можуть користуватися кредитами комерційних банків, а також випускати власні боргові зобов’язання. Активні операції кредитних спілок полягають у видачі позик своїм членам на різноманітні споживчі потреби. Забезпеченням виданих кредитів служать різні види майна та доходів. Не залучені у позичкові операції кошти кредитні спілки можуть депонувати на окремих рахунках в комерційних банках або ж інвестувати їх у короткострокові державні боргові зобов’язання.

Ломбарди кредитні установи, що здійснюють видачу позик під заставу рухомого майна (різного роду цінних речей). Основою спеціалізації ломбардів є надання споживчого кредиту фізичним особам під заставу рухомого майна, яке можна легко реалізувати. При цьому вартість майна, відданого у заставу, як правило, перевищує суму кредиту на 20 50%. Позичальник зберігає право власності на заставлене в ломбарді майно протягом певного періоду. Це право підтверджується заставною квитанцією або іншим документом, який засвідчує факт внесення того чи іншого майна в заставу та по суті замінює кредитний договір. У тому разі, якщо кредит не буде повернено в строк, ломбард має право реалізувати заставлене майно, виручка за яке має компенсувати суму боргу разом з нарахованими процентами. Специфіка позичкових операцій ломбардів полягає у видачі невеликих сум позик на відносно короткі строки. Для здійснення усіх своїх операцій ломбарди окрім власних коштів можуть користуватися

Ломбарди кредитні установи, що здійснюють видачу позик під заставу рухомого майна (різного роду цінних речей). Основою спеціалізації ломбардів є надання споживчого кредиту фізичним особам під заставу рухомого майна, яке можна легко реалізувати. При цьому вартість майна, відданого у заставу, як правило, перевищує суму кредиту на 20 50%. Позичальник зберігає право власності на заставлене в ломбарді майно протягом певного періоду. Це право підтверджується заставною квитанцією або іншим документом, який засвідчує факт внесення того чи іншого майна в заставу та по суті замінює кредитний договір. У тому разі, якщо кредит не буде повернено в строк, ломбард має право реалізувати заставлене майно, виручка за яке має компенсувати суму боргу разом з нарахованими процентами. Специфіка позичкових операцій ломбардів полягає у видачі невеликих сум позик на відносно короткі строки. Для здійснення усіх своїх операцій ломбарди окрім власних коштів можуть користуватися

: 1991 -76 1992 -133") Динаміка розвитку банківських установ (за реєстрацією на кінець року /діючі): 1991 -76 1992 -133 1993 -211/ 1994 -228 / 220 1995 -230 / 210 1996 -229 / 188 1997 -227 / 189 1998 -214 / 178 1999 -203 / 164 2000 -195 / 154 2001 -189 / 153 2002 -182 / 157 2003 -179 / 157 2004 -182 / 160 2005 -186 / 163 2006 -193 / 169 2007 -198 / 173 2008 -197 / 182 2009 – 202/ 176 2010 – 208/184 2011 – 198/ 175

Динаміка розвитку банківських установ (за реєстрацією на кінець року /діючі): 1991 -76 1992 -133 1993 -211/ 1994 -228 / 220 1995 -230 / 210 1996 -229 / 188 1997 -227 / 189 1998 -214 / 178 1999 -203 / 164 2000 -195 / 154 2001 -189 / 153 2002 -182 / 157 2003 -179 / 157 2004 -182 / 160 2005 -186 / 163 2006 -193 / 169 2007 -198 / 173 2008 -197 / 182 2009 – 202/ 176 2010 – 208/184 2011 – 198/ 175

Динаміка ліквідації банків у зв'язку з порушенням банківського законодавства: 1991 - 0 2000 -9 1992 - 3 2001 -9 1993 - 1 2002 -12 1994 - 0 2003 -8 1995 - 7 2004 -4 1996 - 26 2005 -1 1997 - 5 2006 -0 1998 -14 2007 -6 1999 -34 2008 -8

Динаміка ліквідації банків у зв'язку з порушенням банківського законодавства: 1991 - 0 2000 -9 1992 - 3 2001 -9 1993 - 1 2002 -12 1994 - 0 2003 -8 1995 - 7 2004 -4 1996 - 26 2005 -1 1997 - 5 2006 -0 1998 -14 2007 -6 1999 -34 2008 -8

НБУ і комерційні банки грають ключову роль у фінансово-кредитній системі України. В теперішній час вони здійснюють понад 95% фінансово-кредитних послуг.

НБУ і комерційні банки грають ключову роль у фінансово-кредитній системі України. В теперішній час вони здійснюють понад 95% фінансово-кредитних послуг.

Діяльність банківських установ здійснюється на підставі ліцензії, яка видається НБУ та регулюється ЗУ „ Про банки і банківську діяльність ” та іншими законодавчими актами України. Окремі банківські операції можуть здійснюватися інші установами, які не являються банками, наприклад, кредитні заклади.

Діяльність банківських установ здійснюється на підставі ліцензії, яка видається НБУ та регулюється ЗУ „ Про банки і банківську діяльність ” та іншими законодавчими актами України. Окремі банківські операції можуть здійснюватися інші установами, які не являються банками, наприклад, кредитні заклади.

Банківські установи здійснюють наступні операції: 1 2 3 залучення вкладів та надання кредитів здійснення розрахунків, касове обслуговування надання брокерських і консультаційних послуг фінансування капітальних вкладів випуск, продаж, покупка і збереження платіжних документів та цінних паперів здійснення лізингових операцій та ін

Банківські установи здійснюють наступні операції: 1 2 3 залучення вкладів та надання кредитів здійснення розрахунків, касове обслуговування надання брокерських і консультаційних послуг фінансування капітальних вкладів випуск, продаж, покупка і збереження платіжних документів та цінних паперів здійснення лізингових операцій та ін

Банкам забороняється: здійснювати операції по виготовленню і торгівлі матеріальними цінностями, за виключенням страхування валютних і кредитних ризиків.

Банкам забороняється: здійснювати операції по виготовленню і торгівлі матеріальними цінностями, за виключенням страхування валютних і кредитних ризиків.

Організаційна структура комерційного банку включає: 1 2 3 • органи управління банком (загальні збори учасників, спостережна рада та правління (рада директорів) - ч. 1 ст. 37 Закону “ Про банки і банківську діяльність" ) • органи контролю (ревізійна комісія та внутрішній аудит )-ч. 2 ст. 37 Закону “ Про банки і банківську діяльність" • функціональні підрозділи та служби

Організаційна структура комерційного банку включає: 1 2 3 • органи управління банком (загальні збори учасників, спостережна рада та правління (рада директорів) - ч. 1 ст. 37 Закону “ Про банки і банківську діяльність" ) • органи контролю (ревізійна комісія та внутрішній аудит )-ч. 2 ст. 37 Закону “ Про банки і банківську діяльність" • функціональні підрозділи та служби

Особливості, які ускладнюють діяльність правоохоронних органів по виявленню та розкриттю злочинів: 1. Гарантія банківської таємниці. 2. Єдиним органом, який здійснює контрольні та наглядові функції за банками є НБУ (у тому числі ревізійну діяльність, видачу і анулювання ліцензій на ведення банківської діяльності) 3. Швидкість переводу грошових коштів 5. Корпоративність банківської системи. 4. Розвинута мережа філій 6. Постійне введення нових технологій (як правило використання нових розробок програм для ЕОМ) у банківській справі. 7. Відсутність системи підготовки і відбору банківських службовців

Особливості, які ускладнюють діяльність правоохоронних органів по виявленню та розкриттю злочинів: 1. Гарантія банківської таємниці. 2. Єдиним органом, який здійснює контрольні та наглядові функції за банками є НБУ (у тому числі ревізійну діяльність, видачу і анулювання ліцензій на ведення банківської діяльності) 3. Швидкість переводу грошових коштів 5. Корпоративність банківської системи. 4. Розвинута мережа філій 6. Постійне введення нових технологій (як правило використання нових розробок програм для ЕОМ) у банківській справі. 7. Відсутність системи підготовки і відбору банківських службовців

Кредитно-фінансова система окрім банків включає також небанківські кредитні організації, які мають право здійснювати окремі банківські операції. Це спеціалізовані кредитно-фінансові інститути (СКФІ).

Кредитно-фінансова система окрім банків включає також небанківські кредитні організації, які мають право здійснювати окремі банківські операції. Це спеціалізовані кредитно-фінансові інститути (СКФІ).

Особливістю діяльності СКФІ є: характерна подвійна підлеглість: (керуються як відповідними вимогами НБУ, а спеціалізуючись на фінансових, страхових, інвестиційних або інших операціях - підпадають під регулюючі нормативні акти відповідних відомств) опосередкований вплив НБУ на СКФІ Незначна кадрова плинність та невеликий склад працівників підприємств, що обмежує можливості придбання джерел оперативної інформації незначний період функціонування багатовекторна розгалуженість об’єктів наявність чисельних філіалів в різних регіонах

Особливістю діяльності СКФІ є: характерна подвійна підлеглість: (керуються як відповідними вимогами НБУ, а спеціалізуючись на фінансових, страхових, інвестиційних або інших операціях - підпадають під регулюючі нормативні акти відповідних відомств) опосередкований вплив НБУ на СКФІ Незначна кадрова плинність та невеликий склад працівників підприємств, що обмежує можливості придбання джерел оперативної інформації незначний період функціонування багатовекторна розгалуженість об’єктів наявність чисельних філіалів в різних регіонах

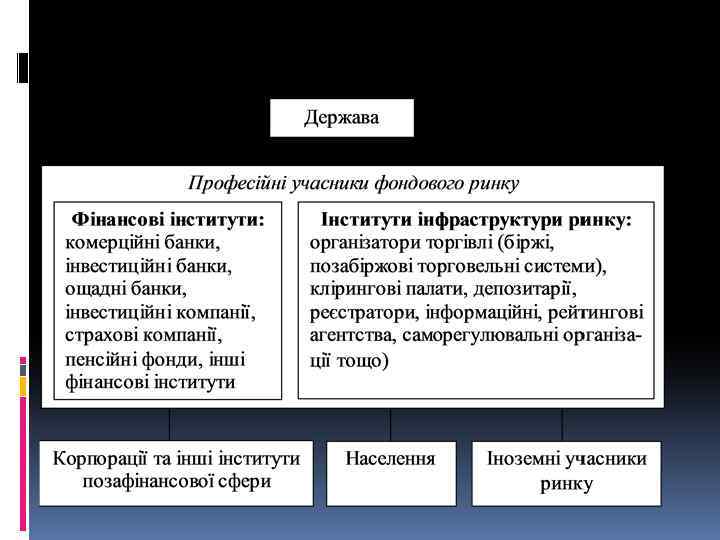

Спеціалізовані кредитно фінансові інститути являються активними учасниками ринку цінних паперів. Ринок включає як кредитні відносини, так і відносини співвласників, через випуск цінних паперів, які мають власну вартість і можуть продаватися, купуватися та погашатися. Випускаючи цінні папери (облігації), можна отримати кошти на декілька десятиріч або взагалі безстрокове використання (акції). Об’єкти оборудок на ринку цінних паперів називають також інструментами ринку цінних паперів, фондами (в значенні “коштовні” фонди) або фондовими цінностями, а ринок цінних паперів – фондовий ринок.

Спеціалізовані кредитно фінансові інститути являються активними учасниками ринку цінних паперів. Ринок включає як кредитні відносини, так і відносини співвласників, через випуск цінних паперів, які мають власну вартість і можуть продаватися, купуватися та погашатися. Випускаючи цінні папери (облігації), можна отримати кошти на декілька десятиріч або взагалі безстрокове використання (акції). Об’єкти оборудок на ринку цінних паперів називають також інструментами ринку цінних паперів, фондами (в значенні “коштовні” фонди) або фондовими цінностями, а ринок цінних паперів – фондовий ринок.

Ринок акцій Акція – вид цінних паперів, що являє собою свідоцтво про власність на визначену частку статутного капіталу акціонерного товариства і надає її власнику (акціонеру) певні права (право на участь в управлінні товариством. Право на частину прибутку)

Ринок акцій Акція – вид цінних паперів, що являє собою свідоцтво про власність на визначену частку статутного капіталу акціонерного товариства і надає її власнику (акціонеру) певні права (право на участь в управлінні товариством. Право на частину прибутку)

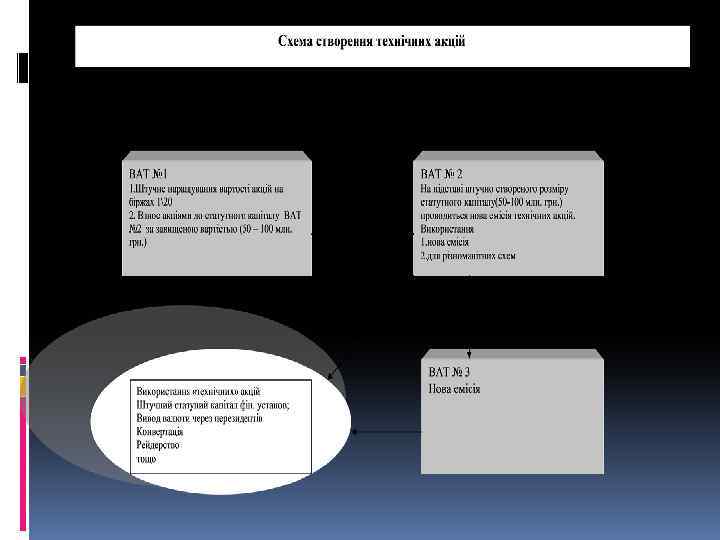

Сфера вексельного обігу: протиправне заволодіння векселями по підробленим документам та їх подальша реалізація; використання векселів, які не забезпеченні матеріальними активами (в першу чергу це відноситься до комерційних банків, які здійснюють емісію, знаючи про свій критичний стан та неможливість уникнути ліквідації) розкрадання грошових коштів з використанням підроблених векселів; Залучення грошових коштів шляхом продажу акцій різних акціонерних товариств (успішність такого способу розкрадання визначається рекламою).

Сфера вексельного обігу: протиправне заволодіння векселями по підробленим документам та їх подальша реалізація; використання векселів, які не забезпеченні матеріальними активами (в першу чергу це відноситься до комерційних банків, які здійснюють емісію, знаючи про свій критичний стан та неможливість уникнути ліквідації) розкрадання грошових коштів з використанням підроблених векселів; Залучення грошових коштів шляхом продажу акцій різних акціонерних товариств (успішність такого способу розкрадання визначається рекламою).

Шляхи скоєння злочинів, пов’язаних з виготовленням та збутом цінних паперів: придбання чистих векселів та самостійне їх заповнення використання сучасної техніки для виготовлення копій бланків векселів (сканера, стрійного принтера, комп’ютер)

Шляхи скоєння злочинів, пов’язаних з виготовленням та збутом цінних паперів: придбання чистих векселів та самостійне їх заповнення використання сучасної техніки для виготовлення копій бланків векселів (сканера, стрійного принтера, комп’ютер)

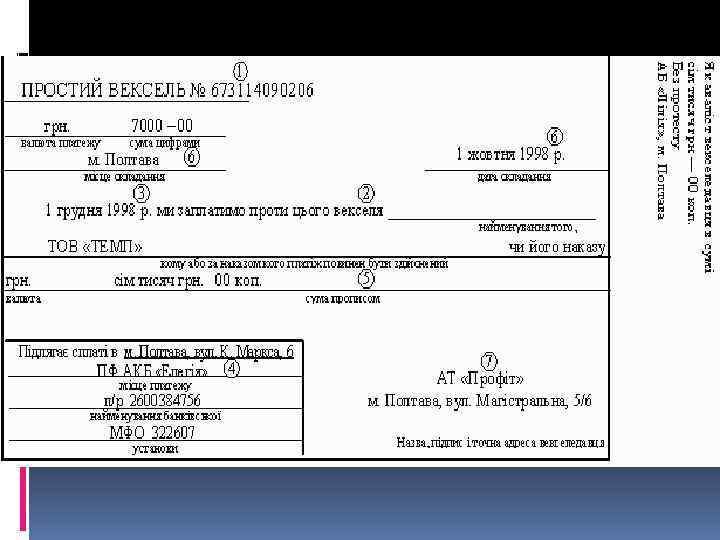

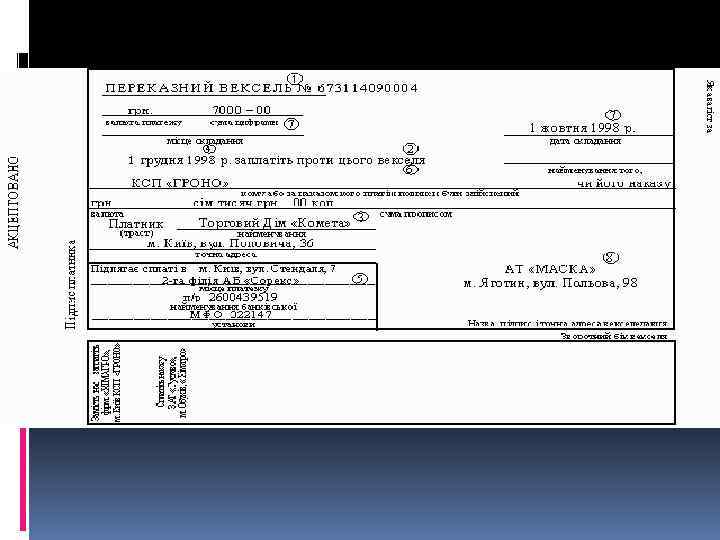

Простий вексель виписується і підписується боржником і містить його безумовне зобов'язання сплатити кредитору визначену суму в визначений термін у визначеному місці. Простий вексель містить такі реквізити: 1. найменування "вексель"; 2. просту і нічим не обумовлену обіцянку сплатити визначену суму; 3. зазначення терміну платежу; 4. зазначення місця, де має здійснюватись платіж; 5. найменування того, кому або за наказом кого платіж має бути здійснений; 6. дату і місце складання векселя; 7. підпис того, хто видає документ (векселедавця). Правильність оформлення векселя — необхідна умова його дійсності. Відсутність будь-якого з названих вище реквізитів робить вексель недійсним. Перевідний вексель (тратта) – письмовий наказ векселедавця платнику (трасату) про сплату векселедержателю певної суми грошей у визначеному місці у визначений час.

Простий вексель виписується і підписується боржником і містить його безумовне зобов'язання сплатити кредитору визначену суму в визначений термін у визначеному місці. Простий вексель містить такі реквізити: 1. найменування "вексель"; 2. просту і нічим не обумовлену обіцянку сплатити визначену суму; 3. зазначення терміну платежу; 4. зазначення місця, де має здійснюватись платіж; 5. найменування того, кому або за наказом кого платіж має бути здійснений; 6. дату і місце складання векселя; 7. підпис того, хто видає документ (векселедавця). Правильність оформлення векселя — необхідна умова його дійсності. Відсутність будь-якого з названих вище реквізитів робить вексель недійсним. Перевідний вексель (тратта) – письмовий наказ векселедавця платнику (трасату) про сплату векселедержателю певної суми грошей у визначеному місці у визначений час.

Існує кілька видів індосаменту: • іменний, коли вказується особа, якій передають всі права по векселю; • бланковий, коли індосант ставить на зворотній стороні векселя лише свій підпис (у такому разі вексель може бути переданий будь-якій особі); • цільовий, коли зазначено мету передачі векселя іншій особі; Термін платежу по векселю може встановлюватись: • по пред'явленню; • по закінченні визначеного терміну після пред'явлення; • по закінченні визначеного терміну після складання векселя; • на визначену дату.

Існує кілька видів індосаменту: • іменний, коли вказується особа, якій передають всі права по векселю; • бланковий, коли індосант ставить на зворотній стороні векселя лише свій підпис (у такому разі вексель може бути переданий будь-якій особі); • цільовий, коли зазначено мету передачі векселя іншій особі; Термін платежу по векселю може встановлюватись: • по пред'явленню; • по закінченні визначеного терміну після пред'явлення; • по закінченні визначеного терміну після складання векселя; • на визначену дату.

Облігація цінний папір, що посвідчує внесення його власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов'язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій строк та виплатити доход за облігацією, якщо інше не передбачено умовами розміщення. Емітент, у порядку, встановленому Державною комісією з цінних паперів та фондового ринку, може розміщувати відсоткові, цільові та дисконтні облігації. Відсоткові облігації, за якими передбачається виплата відсоткових доходів. Цільові облігації, виконання зобов'язань за якими дозволяється товарами та/або послугами відповідно до вимог, встановлених умовами розміщення таких облігацій. Дисконтні облігації, що розміщуються за ціною, нижчою ніж їх номінальна вартість. Різниця між ціною придбання та номінальною вартістю облігації виплачується власнику облігації під час її погашення і становить доход (дисконт) за облігацією.

Облігація цінний папір, що посвідчує внесення його власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов'язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій строк та виплатити доход за облігацією, якщо інше не передбачено умовами розміщення. Емітент, у порядку, встановленому Державною комісією з цінних паперів та фондового ринку, може розміщувати відсоткові, цільові та дисконтні облігації. Відсоткові облігації, за якими передбачається виплата відсоткових доходів. Цільові облігації, виконання зобов'язань за якими дозволяється товарами та/або послугами відповідно до вимог, встановлених умовами розміщення таких облігацій. Дисконтні облігації, що розміщуються за ціною, нижчою ніж їх номінальна вартість. Різниця між ціною придбання та номінальною вартістю облігації виплачується власнику облігації під час її погашення і становить доход (дисконт) за облігацією.

Завдання НБ України: Забезпечити більш повне та швидке надходження грошових засобів в інвестиції за ціною, яка б влаштовувала обидві сторони, так як фондовий ринок виступає у якості механізму розміщення довгострокових капітальних ресурсів. (в якості учасників на фондовому ринку цінних паперів виступають комерційні та інвестиційні банки, біржові фірми, страхові компанії, пенсійні фонди і приватні особи, які купують їх безпосередньо або за допомогою посередників).

Завдання НБ України: Забезпечити більш повне та швидке надходження грошових засобів в інвестиції за ціною, яка б влаштовувала обидві сторони, так як фондовий ринок виступає у якості механізму розміщення довгострокових капітальних ресурсів. (в якості учасників на фондовому ринку цінних паперів виступають комерційні та інвестиційні банки, біржові фірми, страхові компанії, пенсійні фонди і приватні особи, які купують їх безпосередньо або за допомогою посередників).

Базою створення оперативнорозшукової характеристики злочинів у КФС являється аналіз узагальненого масиву реалізованих ОРС та архівних (розслідуваних податковою міліцією) і розглянутих судами кримінальних справ з метою виявлення у них індивідуальних та оперативно-розшукових характеристик щодо суб’єктивних обставин, причин та умов, сприятливих для скоєння. злочинів.

Базою створення оперативнорозшукової характеристики злочинів у КФС являється аналіз узагальненого масиву реалізованих ОРС та архівних (розслідуваних податковою міліцією) і розглянутих судами кримінальних справ з метою виявлення у них індивідуальних та оперативно-розшукових характеристик щодо суб’єктивних обставин, причин та умов, сприятливих для скоєння. злочинів.

В структурі оперативно-розшукової характеристики злочинів у банківській сфері, у числі найбільш значимих елементів, слід виділити наступні їх групи, які складаються з оперативно-розшукових ознак: злочину в цілому – причини, умови, місце та час злочину, особливості об`єкта посягання та суспільно-небезпечних наслідків, інші ознаки діяння; способів підготовки, скоєння, маскування злочину, приховування та збуту викраденого майна; предмета злочинних посягань; особистості та поведінки правопорушників до і після скоєння злочину; способів протидії діяльності правоохоронних органів щодо розкриття злочинів.

В структурі оперативно-розшукової характеристики злочинів у банківській сфері, у числі найбільш значимих елементів, слід виділити наступні їх групи, які складаються з оперативно-розшукових ознак: злочину в цілому – причини, умови, місце та час злочину, особливості об`єкта посягання та суспільно-небезпечних наслідків, інші ознаки діяння; способів підготовки, скоєння, маскування злочину, приховування та збуту викраденого майна; предмета злочинних посягань; особистості та поведінки правопорушників до і після скоєння злочину; способів протидії діяльності правоохоронних органів щодо розкриття злочинів.

Структура злочинів, виявлених податковою міліцією у 2008 р. у банківській сфері: Ст. 212 КК України – 11% ст. 190 КК України – 30% ст. 366 КК України – 21% ст. 222 КК України – 18, 5% ст. 358 КК України – 10, 6% ст. 364 КК України – 7, 4% ст. 209 КК України - 6, 7% ст. 191 КК України - 3, 6%

Структура злочинів, виявлених податковою міліцією у 2008 р. у банківській сфері: Ст. 212 КК України – 11% ст. 190 КК України – 30% ст. 366 КК України – 21% ст. 222 КК України – 18, 5% ст. 358 КК України – 10, 6% ст. 364 КК України – 7, 4% ст. 209 КК України - 6, 7% ст. 191 КК України - 3, 6%

КЛАСИФІКАЦІЯ ЗЛОЧИНІВ У БАНКІВСЬКІЙ СФЕРІ ЗА ОЗНАКОЮ ОБ’ЄКТА СКОЄННЯ: 1. ЗЛОЧИНИ, ДЕ БАНК ВИСТУПАЄ ІНСТРУМЕНТОМ ЇХ СКОЄННЯ ТА/АБО ЗНАХОДИТЬСЯ У ЗЛОЧИННОМУ ЛАНЦЮГУ 2. ЗЛОЧИНИ, ДЕ БАНК Є ПОТЕРПІЛОЮ СТОРОНОЮ 3. ЗЛОЧИНИ, ДЕ СЛУЖБОВЦІ БАНКУ ВИСТУПАЮТЬ У ЯКОСТІ ЗЛОЧИНЦІВ, ВЧИНИВШИ ЗЛОЧИН НА КОРИСТЬ БАНКУ

КЛАСИФІКАЦІЯ ЗЛОЧИНІВ У БАНКІВСЬКІЙ СФЕРІ ЗА ОЗНАКОЮ ОБ’ЄКТА СКОЄННЯ: 1. ЗЛОЧИНИ, ДЕ БАНК ВИСТУПАЄ ІНСТРУМЕНТОМ ЇХ СКОЄННЯ ТА/АБО ЗНАХОДИТЬСЯ У ЗЛОЧИННОМУ ЛАНЦЮГУ 2. ЗЛОЧИНИ, ДЕ БАНК Є ПОТЕРПІЛОЮ СТОРОНОЮ 3. ЗЛОЧИНИ, ДЕ СЛУЖБОВЦІ БАНКУ ВИСТУПАЮТЬ У ЯКОСТІ ЗЛОЧИНЦІВ, ВЧИНИВШИ ЗЛОЧИН НА КОРИСТЬ БАНКУ

Класифікація злочинів у банківській сфері за способом їх вчинення: 1. Злочини, де службовці банку виступають співучасниками ухилення від сплати податків (ст. 212 кку), фіктивного підприємництва (ст. 205 ККУ), розкрадання державних коштів (ст. 191 ККУ), легалізації коштів, одержанних злочинним шляхом (ст. 209 ККУ) і т. ін. 2. Злочини, де службовці банку виступають у якості правопорушників, вчинивши злочин на користь банку (шахрайство з фінансовими ресурсами, ухилення від сплати податків банком тощо). 3. Розкрадання з використанням електронно-обчислювальних машин а) введення в ЕОМ неправильних даних (маніпуляції на вході); б) фальсифікація програм (програмні маніпуляції); в) зміна первинних правильних даних (маніпуляції на виході). 4. Розкрадання грошових коштів з неправомірним використанням кредитних карток: а) підробка кредитних карток з використанням справжніх карток; б) використання вкрадених та загублених кредитних карток. 5. Розкрадання шляхом використання підроблених документів (фіктивні кредитні, депозитні договори, договори застави …).

Класифікація злочинів у банківській сфері за способом їх вчинення: 1. Злочини, де службовці банку виступають співучасниками ухилення від сплати податків (ст. 212 кку), фіктивного підприємництва (ст. 205 ККУ), розкрадання державних коштів (ст. 191 ККУ), легалізації коштів, одержанних злочинним шляхом (ст. 209 ККУ) і т. ін. 2. Злочини, де службовці банку виступають у якості правопорушників, вчинивши злочин на користь банку (шахрайство з фінансовими ресурсами, ухилення від сплати податків банком тощо). 3. Розкрадання з використанням електронно-обчислювальних машин а) введення в ЕОМ неправильних даних (маніпуляції на вході); б) фальсифікація програм (програмні маніпуляції); в) зміна первинних правильних даних (маніпуляції на виході). 4. Розкрадання грошових коштів з неправомірним використанням кредитних карток: а) підробка кредитних карток з використанням справжніх карток; б) використання вкрадених та загублених кредитних карток. 5. Розкрадання шляхом використання підроблених документів (фіктивні кредитні, депозитні договори, договори застави …).

КРІМ КРАДІЖОК ГРОШОВИХ КОШТІВ В БАНКІВСЬКІЙ СИСТЕМІ МАЮТЬ МІСЦЕ “ЧИСТО” БАНКІВСЬКІ ЗЛОЧИНИ: ст. 200 ККУ «Незаконні дії з документами на переказ, платіжними картками та іншими засобами доступу до банківських рахунків, обладнанням для їх виготовлення» ; ст. 223 ККУ «Порушення порядку випуску (емісії) та обігу цінних паперів» .

КРІМ КРАДІЖОК ГРОШОВИХ КОШТІВ В БАНКІВСЬКІЙ СИСТЕМІ МАЮТЬ МІСЦЕ “ЧИСТО” БАНКІВСЬКІ ЗЛОЧИНИ: ст. 200 ККУ «Незаконні дії з документами на переказ, платіжними картками та іншими засобами доступу до банківських рахунків, обладнанням для їх виготовлення» ; ст. 223 ККУ «Порушення порядку випуску (емісії) та обігу цінних паперів» .

ухилення від") Способи вчинення податкових злочинів із використання банків у ланцюгу злочинної схеми: 1) ухилення від сплати податків 2) зняття готівки через касу банку від імені ФСПД (співучасть у “конвертації коштів”); 3) протиправне використання депозитних сертифікатів на пред’явника; 4) купівля валюти та відправка її за кордон; 5) співучасть у схемах незаконного відшкодування ПДВ; 5) використання векселів; 6) використання кодованих та поточних рахунків фізичних осіб; 7) використання банківських рахунків типу 3720 (невстановлений платіж); 8) використання кореспондентських рахунків типу „ Лоро ” (з подальшою купівлею валюти на міжбанківському ринку для нерезидента); 9) незаконне внесення до витрат коштів, використаних на особисті потреби, або неповернуті кредити;

Способи вчинення податкових злочинів із використання банків у ланцюгу злочинної схеми: 1) ухилення від сплати податків 2) зняття готівки через касу банку від імені ФСПД (співучасть у “конвертації коштів”); 3) протиправне використання депозитних сертифікатів на пред’явника; 4) купівля валюти та відправка її за кордон; 5) співучасть у схемах незаконного відшкодування ПДВ; 5) використання векселів; 6) використання кодованих та поточних рахунків фізичних осіб; 7) використання банківських рахунків типу 3720 (невстановлений платіж); 8) використання кореспондентських рахунків типу „ Лоро ” (з подальшою купівлею валюти на міжбанківському ринку для нерезидента); 9) незаконне внесення до витрат коштів, використаних на особисті потреби, або неповернуті кредити;

добровільна співучасть (підкуп злочинцями працівника банку, дружні стосунки працівників банку з клієнтом - злочинцем або впровадження до персоналу банку представників кримінальних структур) примушування до співучасті з боку клієнтів або керівництва банків шляхом використання погроз, насильства, шантажу тощо.

добровільна співучасть (підкуп злочинцями працівника банку, дружні стосунки працівників банку з клієнтом - злочинцем або впровадження до персоналу банку представників кримінальних структур) примушування до співучасті з боку клієнтів або керівництва банків шляхом використання погроз, насильства, шантажу тощо.

Мотиви скоєння злочинів: Мотиви, що спонукають банківських працівників, йдучи на контакт зі злочинцями, є переважно корисливими. В окремих випадках на злочинний шлях їх «штовхають» родинні та інші стосунки зі злочинцями: страх втратити роботу, страх за особисту безпеку або безпеку близьких осіб.

Мотиви скоєння злочинів: Мотиви, що спонукають банківських працівників, йдучи на контакт зі злочинцями, є переважно корисливими. В окремих випадках на злочинний шлях їх «штовхають» родинні та інші стосунки зі злочинцями: страх втратити роботу, страх за особисту безпеку або безпеку близьких осіб.

особисту розробку «схем» злочинної діяльності та безпосередня участь") Діяльність організаторів ОЗГ направлена на: 1) особисту розробку «схем» злочинної діяльності та безпосередня участь у вчиненні підготовчих дій (визначення банків-кредиторів, складання пакету документів, ведення попередніх переговорів) 2) загальне керівництво злочинною групою, втягування потрібних осіб у злочинну діяльність, розподіл ролей між співучасниками 3) безпосереднє спілкування з посадовими особами банку 4) створення ФСПД і забезпечення «каналів» безперешкодного руху незаконно здобутих коштів 5) налагоджування корупційних зв’язків з працівниками правоохоронних органів та інших державних структур.

Діяльність організаторів ОЗГ направлена на: 1) особисту розробку «схем» злочинної діяльності та безпосередня участь у вчиненні підготовчих дій (визначення банків-кредиторів, складання пакету документів, ведення попередніх переговорів) 2) загальне керівництво злочинною групою, втягування потрібних осіб у злочинну діяльність, розподіл ролей між співучасниками 3) безпосереднє спілкування з посадовими особами банку 4) створення ФСПД і забезпечення «каналів» безперешкодного руху незаконно здобутих коштів 5) налагоджування корупційних зв’язків з працівниками правоохоронних органів та інших державних структур.

доходів, одержаних") Державна служба фінансового моніторингу України ЗУ “Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму» від 28. 11. 2002. Стаття 1: доходи, одержані злочинним шляхом, - будь-яка економічна вигода, одержана внаслідок вчинення суспільно небезпечного діяння, що передує легалізації (відмиванню) доходів, яка може складатися з матеріальної власності чи власності, що виражена в правах, а також включати рухоме чи нерухоме майно та документи, які підтверджують право на таку власність або частку в ній; державний фінансовий моніторинг - сукупність заходів, які здійснюються суб'єктами державного фінансового моніторингу, спрямованих на виконання вимог законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму:

Державна служба фінансового моніторингу України ЗУ “Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму» від 28. 11. 2002. Стаття 1: доходи, одержані злочинним шляхом, - будь-яка економічна вигода, одержана внаслідок вчинення суспільно небезпечного діяння, що передує легалізації (відмиванню) доходів, яка може складатися з матеріальної власності чи власності, що виражена в правах, а також включати рухоме чи нерухоме майно та документи, які підтверджують право на таку власність або частку в ній; державний фінансовий моніторинг - сукупність заходів, які здійснюються суб'єктами державного фінансового моніторингу, спрямованих на виконання вимог законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму:

збирання, оброблення та аналіз інформації про фінансові операції,") Основні завдання підрозділів Держфінмоніторингу України 1) збирання, оброблення та аналіз інформації про фінансові операції, що підлягають фінансовому моніторингу, інші фінансові операції або інформація, що може бути пов'язана з підозрою у легалізації (відмиванні) доходів, одержаних злочинним шляхом, або фінансуванні тероризму. 2) забезпечення реалізації державної політики у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму; 3) створення та забезпечення функціонування єдиної державної інформаційної системи у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму; 4) налагодження співпраці, взаємодії та інформаційного обміну з державними органами, компетентними органами іноземних держав та міжнародними організаціями в зазначеній сфері; 5) забезпечення представництва України в установленому порядку в міжнародних організаціях з питань запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму.

Основні завдання підрозділів Держфінмоніторингу України 1) збирання, оброблення та аналіз інформації про фінансові операції, що підлягають фінансовому моніторингу, інші фінансові операції або інформація, що може бути пов'язана з підозрою у легалізації (відмиванні) доходів, одержаних злочинним шляхом, або фінансуванні тероризму. 2) забезпечення реалізації державної політики у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму; 3) створення та забезпечення функціонування єдиної державної інформаційної системи у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму; 4) налагодження співпраці, взаємодії та інформаційного обміну з державними органами, компетентними органами іноземних держав та міжнародними організаціями в зазначеній сфері; 5) забезпечення представництва України в установленому порядку в міжнародних організаціях з питань запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму.

") Стаття 5. Система та суб'єкти фінансового моніторингу 2. Суб'єктами первинного фінансового моніторингу є: 1) банки, страховики (перестраховики), кредитні спілки, ломбарди та інші фінансові установи; 2) платіжні організації, члени платіжних систем, еквайрингові та клірингові установи; 3) товарні, фондові та інші біржі; 4) професійні учасники ринку цінних паперів; 5) компанії з управління активами; 6) оператори поштового зв'язку, інші установи, які проводять фінансові операції з переказу коштів; 7) філії або представництва іноземних суб'єктів господарської діяльності, які надають фінансові послуги на території України;

Стаття 5. Система та суб'єкти фінансового моніторингу 2. Суб'єктами первинного фінансового моніторингу є: 1) банки, страховики (перестраховики), кредитні спілки, ломбарди та інші фінансові установи; 2) платіжні організації, члени платіжних систем, еквайрингові та клірингові установи; 3) товарні, фондові та інші біржі; 4) професійні учасники ринку цінних паперів; 5) компанії з управління активами; 6) оператори поштового зв'язку, інші установи, які проводять фінансові операції з переказу коштів; 7) філії або представництва іноземних суб'єктів господарської діяльності, які надають фінансові послуги на території України;

спеціально визначені суб'єкти первинного фінансового моніторингу: а) суб'єкти підприємницької діяльності, які надають") 8) спеціально визначені суб'єкти первинного фінансового моніторингу: а) суб'єкти підприємницької діяльності, які надають посередницькі послуги під час здійснення операцій з купівлі-продажу нерухомого майна; б) суб'єкти господарювання, які здійснюють торгівлю за готівку дорогоцінними металами і дорогоцінним камінням та виробами з них, якщо сума фінансової операції дорівнює чи перевищує суму, визначену частиною першою статті 15 цього Закону; в) суб'єкти господарювання, які проводять лотереї та азартні ігри, у тому числі казино, електронне (віртуальне) казино; г) нотаріуси, адвокати, аудиторські фірми, фізичні особи - підприємці, які надають послуги з бухгалтерського обліку, суб'єкти господарювання, що надають юридичні послуги (за винятком осіб, які надають послуги у рамках трудових правовідносин) у випадках, передбачених статтями 6 і 8 цього Закону; ґ) фізичні особи - підприємці та юридичні особи, які проводять фінансові операції з товарами (виконують роботи, надають послуги) за готівку, за умови, що сума такої фінансової операції дорівнює чи перевищує суму, визначену частиною першою статті 15 цього Закону, у випадках, передбачених статтями 6 і 8 цього Закону; 9) інші юридичні особи, які за своїм правовим статусом не є фінансовими установами, але надають окремі фінансові послуги. 3. Суб'єктами державного фінансового моніторингу є: Національний банк України, Міністерство фінансів України, Міністерство юстиції, України, Міністерство транспорту та зв'язку України, Міністерство економіки України, Національна комісія з цінних паперів та фондового ринку, національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг;

8) спеціально визначені суб'єкти первинного фінансового моніторингу: а) суб'єкти підприємницької діяльності, які надають посередницькі послуги під час здійснення операцій з купівлі-продажу нерухомого майна; б) суб'єкти господарювання, які здійснюють торгівлю за готівку дорогоцінними металами і дорогоцінним камінням та виробами з них, якщо сума фінансової операції дорівнює чи перевищує суму, визначену частиною першою статті 15 цього Закону; в) суб'єкти господарювання, які проводять лотереї та азартні ігри, у тому числі казино, електронне (віртуальне) казино; г) нотаріуси, адвокати, аудиторські фірми, фізичні особи - підприємці, які надають послуги з бухгалтерського обліку, суб'єкти господарювання, що надають юридичні послуги (за винятком осіб, які надають послуги у рамках трудових правовідносин) у випадках, передбачених статтями 6 і 8 цього Закону; ґ) фізичні особи - підприємці та юридичні особи, які проводять фінансові операції з товарами (виконують роботи, надають послуги) за готівку, за умови, що сума такої фінансової операції дорівнює чи перевищує суму, визначену частиною першою статті 15 цього Закону, у випадках, передбачених статтями 6 і 8 цього Закону; 9) інші юридичні особи, які за своїм правовим статусом не є фінансовими установами, але надають окремі фінансові послуги. 3. Суб'єктами державного фінансового моніторингу є: Національний банк України, Міністерство фінансів України, Міністерство юстиції, України, Міністерство транспорту та зв'язку України, Міністерство економіки України, Національна комісія з цінних паперів та фондового ринку, національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг;

Стаття 15. Фінансові операції, що підлягають обов'язковому фінансовому моніторингу 1. Фінансова операція підлягає обов'язковому фінансовому моніторингу у разі, якщо сума, на яку вона проводиться, дорівнює чи перевищує 150000 гривень (для суб'єктів господарювання, які проводять азартні ігри, - 13000 гривень) або дорівнює чи перевищує суму в іноземній валюті, еквівалентній 150000 гривень (для суб'єктів господарювання, які проводять азартні ігри, - 13000 гривень), та має одну або більше таких ознак: 1) переказ грошових коштів на анонімний (номерний) рахунок за кордон і надходження грошових коштів з анонімного (номерного) рахунку з-за кордону, а також переказ коштів на рахунок, відкритий у фінансовій установі в країні, що віднесена Кабінетом Міністрів України до переліку офшорних зон; 2) купівля-продаж чеків, дорожніх чеків або інших подібних платіжних засобів за готівку; 3) зарахування або переказ коштів, надання або отримання кредиту (позики), проведення інших фінансових операцій у разі, якщо хоча б одна із сторін - учасників фінансової операції є фізичною або юридичною особою, що має відповідну реєстрацію, місце проживання чи місцезнаходження в країні (на території), що не виконують чи неналежним чином виконують рекомендації міжнародних, міжурядових організацій, що здійснюють діяльність у сфері боротьби з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, або фінансуванням тероризму, або однією із сторін є особа, яка має рахунок у банку, зареєстрованому у вищезазначеній країні (території). Перелік таких країн (територій) визначається відповідно до порядку, встановленого Кабінетом Міністрів України, на основі висновків міжнародних, міжурядових організацій, діяльність яких спрямована на протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму, і підлягає опублікуванню;

Стаття 15. Фінансові операції, що підлягають обов'язковому фінансовому моніторингу 1. Фінансова операція підлягає обов'язковому фінансовому моніторингу у разі, якщо сума, на яку вона проводиться, дорівнює чи перевищує 150000 гривень (для суб'єктів господарювання, які проводять азартні ігри, - 13000 гривень) або дорівнює чи перевищує суму в іноземній валюті, еквівалентній 150000 гривень (для суб'єктів господарювання, які проводять азартні ігри, - 13000 гривень), та має одну або більше таких ознак: 1) переказ грошових коштів на анонімний (номерний) рахунок за кордон і надходження грошових коштів з анонімного (номерного) рахунку з-за кордону, а також переказ коштів на рахунок, відкритий у фінансовій установі в країні, що віднесена Кабінетом Міністрів України до переліку офшорних зон; 2) купівля-продаж чеків, дорожніх чеків або інших подібних платіжних засобів за готівку; 3) зарахування або переказ коштів, надання або отримання кредиту (позики), проведення інших фінансових операцій у разі, якщо хоча б одна із сторін - учасників фінансової операції є фізичною або юридичною особою, що має відповідну реєстрацію, місце проживання чи місцезнаходження в країні (на території), що не виконують чи неналежним чином виконують рекомендації міжнародних, міжурядових організацій, що здійснюють діяльність у сфері боротьби з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, або фінансуванням тероризму, або однією із сторін є особа, яка має рахунок у банку, зареєстрованому у вищезазначеній країні (території). Перелік таких країн (територій) визначається відповідно до порядку, встановленого Кабінетом Міністрів України, на основі висновків міжнародних, міжурядових організацій, діяльність яких спрямована на протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму, і підлягає опублікуванню;

зарахування на рахунок коштів у готівковій формі з їх подальшим переказом того") 4) зарахування на рахунок коштів у готівковій формі з їх подальшим переказом того самого або наступного операційного дня іншій особі; 5) зарахування коштів на поточний рахунок юридичної або фізичної особи - підприємця чи списання коштів з поточного рахунка юридичної або фізичної особи - підприємця, період діяльності якої не перевищує трьох місяців з дня реєстрації, або зарахування коштів на поточний рахунок чи списання готівки з поточного рахунка юридичної або фізичної особи - підприємця у разі, якщо операції на зазначеному рахунку не здійснювалися з дня його відкриття; 6) переказ особою коштів за кордон за відсутності зовнішньоекономічного договору (контракту); 7) обмін банкнот, особливо іноземної валюти, на банкноти іншого номіналу; 8) проведення фінансових операцій з цінними паперами на пред'явника, не депонованими в депозитарних установах; 9) проведення фінансових операцій з векселями з бланковим індосаментом або індосаментом на пред'явника; 10) здійснення розрахунку за фінансовою операцією у готівковій формі; 11) проведення фінансових операцій за правочинами, форма розрахунків за якими не визначена; 12) одержання (сплата, переказ) страхового (перестрахового) платежу (страхового внеску, страхової премії);

4) зарахування на рахунок коштів у готівковій формі з їх подальшим переказом того самого або наступного операційного дня іншій особі; 5) зарахування коштів на поточний рахунок юридичної або фізичної особи - підприємця чи списання коштів з поточного рахунка юридичної або фізичної особи - підприємця, період діяльності якої не перевищує трьох місяців з дня реєстрації, або зарахування коштів на поточний рахунок чи списання готівки з поточного рахунка юридичної або фізичної особи - підприємця у разі, якщо операції на зазначеному рахунку не здійснювалися з дня його відкриття; 6) переказ особою коштів за кордон за відсутності зовнішньоекономічного договору (контракту); 7) обмін банкнот, особливо іноземної валюти, на банкноти іншого номіналу; 8) проведення фінансових операцій з цінними паперами на пред'явника, не депонованими в депозитарних установах; 9) проведення фінансових операцій з векселями з бланковим індосаментом або індосаментом на пред'явника; 10) здійснення розрахунку за фінансовою операцією у готівковій формі; 11) проведення фінансових операцій за правочинами, форма розрахунків за якими не визначена; 12) одержання (сплата, переказ) страхового (перестрахового) платежу (страхового внеску, страхової премії);

проведення страхової виплати або страхового відшкодування; 14) виплата (передача) особі виграшу в") 13) проведення страхової виплати або страхового відшкодування; 14) виплата (передача) особі виграшу в лотерею, придбання фішок, жетонів, внесення в інший спосіб плати за право участі в азартній грі, виплата (передача) виграшу суб'єктом господарювання, який проводить азартні ігри; 15) здійснення розрахунків за зовнішньоекономічним контрактом, що не передбачає фактичного постачання на митну територію України товарів, робіт і послуг; 16) надання кредитних коштів особі, яка є членом небанківської кредитної установи, в один і той самий день декілька разів, за умови, що загальна сума фінансових операцій дорівнює чи перевищує суму, визначену частиною першою цієї статті. Інформація про фінансові операції подається відповідно до пунктів 10, 11, 16 частини першої цієї статті Спеціально уповноваженому органу всіма суб'єктами первинного фінансового моніторингу, крім банків.

13) проведення страхової виплати або страхового відшкодування; 14) виплата (передача) особі виграшу в лотерею, придбання фішок, жетонів, внесення в інший спосіб плати за право участі в азартній грі, виплата (передача) виграшу суб'єктом господарювання, який проводить азартні ігри; 15) здійснення розрахунків за зовнішньоекономічним контрактом, що не передбачає фактичного постачання на митну територію України товарів, робіт і послуг; 16) надання кредитних коштів особі, яка є членом небанківської кредитної установи, в один і той самий день декілька разів, за умови, що загальна сума фінансових операцій дорівнює чи перевищує суму, визначену частиною першою цієї статті. Інформація про фінансові операції подається відповідно до пунктів 10, 11, 16 частини першої цієї статті Спеціально уповноваженому органу всіма суб'єктами первинного фінансового моніторингу, крім банків.