Slaydi_z_PDV_5.ppt

- Количество слайдов: 46

ЛЕКЦІЯ з курсу „Оперативно-розшукова діяльність податкової міліції" „Виявлення та документування фактів незаконного відшкодування ПДВ суб'єктами господарювання із державного бюджету"

ЛЕКЦІЯ з курсу „Оперативно-розшукова діяльність податкової міліції" „Виявлення та документування фактів незаконного відшкодування ПДВ суб'єктами господарювання із державного бюджету"

ЗМІСТ План 1. Загальна характеристика ПДВ та його основних елементів. 2. Оперативно - розшукова характеристика злочинів, пов'язаних з незаконним відшкодуванням ПДВ. 3. Виявлення, розкриття та попередження злочинів пов'язаних з незаконним відшкодуванням ПДВ.

ЗМІСТ План 1. Загальна характеристика ПДВ та його основних елементів. 2. Оперативно - розшукова характеристика злочинів, пов'язаних з незаконним відшкодуванням ПДВ. 3. Виявлення, розкриття та попередження злочинів пов'язаних з незаконним відшкодуванням ПДВ.

вперше у Європі почали стягувати у Франції у 1954") Податок на додану вартість (ПДВ) вперше у Європі почали стягувати у Франції у 1954 році. На сьогоднішній день, ПДВ стягується приблизно у 40 країнах світу, у тому числі і в Україні. Податок на додану вартість (ПДВ) є непрямим податком, який є часткою новоствореної вартості, входить до ціни реалізації товарів (робіт, послуг) і сплачується споживачем до державного бюджету на кожному етапі виробництва товарів, виконання робіт, надання послуг.

Податок на додану вартість (ПДВ) вперше у Європі почали стягувати у Франції у 1954 році. На сьогоднішній день, ПДВ стягується приблизно у 40 країнах світу, у тому числі і в Україні. Податок на додану вартість (ПДВ) є непрямим податком, який є часткою новоствореної вартості, входить до ціни реалізації товарів (робіт, послуг) і сплачується споживачем до державного бюджету на кожному етапі виробництва товарів, виконання робіт, надання послуг.

Розділ V Податкового кодексу. Податок на додану вартість. Платниками ПДВ (згідно ст. 180 Податкового кодексу України є 7 категорій осіб), зокрема: …. . будь-яка особа, що провадить господарську діяльність і реєструється за своїм добровільним рішенням як платник податку; будь яка особа , що зареєстрована або підлягає реєстрації як платник податку; будь-яка особа, що ввозить товари на митну територію України в обсягах, які підлягають оподаткуванню, та на яку покладається відповідальність за сплату податків у разі переміщення товарів через митний кордон України ; …. .

Розділ V Податкового кодексу. Податок на додану вартість. Платниками ПДВ (згідно ст. 180 Податкового кодексу України є 7 категорій осіб), зокрема: …. . будь-яка особа, що провадить господарську діяльність і реєструється за своїм добровільним рішенням як платник податку; будь яка особа , що зареєстрована або підлягає реєстрації як платник податку; будь-яка особа, що ввозить товари на митну територію України в обсягах, які підлягають оподаткуванню, та на яку покладається відповідальність за сплату податків у разі переміщення товарів через митний кордон України ; …. .

У разі коли загальна") Вимоги щодо реєстрації осіб як платників податку (ст. 181 ПК) У разі коли загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з цим розділом, у тому числі з використанням локальної або глобальної комп’ютерної мережі, нарахована (сплачена) такій особі протягом останніх дванадцяти календарних місяців, сукупно перевищує 300 000 гривень (без урахування податку на додану вартість), така особа зобов’язана зареєструватися як платник податку в органі державної податкової служби за своїм місцезнаходженням (місцем проживання) з дотриманням вимог, передбачених статтею183 цього розділу, крім особи, яка є платником єдиного податку. Якщо особи, не зареєстровані як платники податку, ввозять товари на митну територію України в обсягах, що підлягають оподаткуванню згідно із законодавством, такі особи сплачують податок під час митного оформлення товарів без реєстрації як платники такого податку.

Вимоги щодо реєстрації осіб як платників податку (ст. 181 ПК) У разі коли загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з цим розділом, у тому числі з використанням локальної або глобальної комп’ютерної мережі, нарахована (сплачена) такій особі протягом останніх дванадцяти календарних місяців, сукупно перевищує 300 000 гривень (без урахування податку на додану вартість), така особа зобов’язана зареєструватися як платник податку в органі державної податкової служби за своїм місцезнаходженням (місцем проживання) з дотриманням вимог, передбачених статтею183 цього розділу, крім особи, яка є платником єдиного податку. Якщо особи, не зареєстровані як платники податку, ввозять товари на митну територію України в обсягах, що підлягають оподаткуванню згідно із законодавством, такі особи сплачують податок під час митного оформлення товарів без реєстрації як платники такого податку.

є операції платників податку з: а) постачання товарів, місце") Об’єктом оподаткування (ст. 185 ПК) є операції платників податку з: а) постачання товарів, місце постачання яких розташоване на митній території України, в тому числі операції з передачі права власності на об’єкти застави позичальнику (кредитору), на товари, що передаються на умовах товарного кредиту, а також з передачі об’єкта фінансового лізингу в користування лізингоотримувачу/орендарю; б) постачання послуг, місце постачання яких розташоване на митній території України; в) ввезення товарів (супутніх послуг) на митну територію України (імпорт) та постачання послуг з міжнародних перевезень пасажирів і багажу та вантажів; г) вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту (експорт) та постачання послуг міжнародних перевезень пасажирів і багажу та вантажів.

Об’єктом оподаткування (ст. 185 ПК) є операції платників податку з: а) постачання товарів, місце постачання яких розташоване на митній території України, в тому числі операції з передачі права власності на об’єкти застави позичальнику (кредитору), на товари, що передаються на умовах товарного кредиту, а також з передачі об’єкта фінансового лізингу в користування лізингоотримувачу/орендарю; б) постачання послуг, місце постачання яких розташоване на митній території України; в) ввезення товарів (супутніх послуг) на митну територію України (імпорт) та постачання послуг з міжнародних перевезень пасажирів і багажу та вантажів; г) вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту (експорт) та постачання послуг міжнародних перевезень пасажирів і багажу та вантажів.

Датою виникнення податкових зобов’язань з постачання товарів/послуг") Дата виникнення податкових зобов’язань (ст. 187 ПК) Датою виникнення податкових зобов’язань з постачання товарів/послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше: а) дата зарахування коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів/послуг, що підлягають постачанню, а у разі постачання товарів/послуг за готівку – дата оприбуткування коштів у касі платника податку, а в разі відсутності такої дата інкасації готівки у банківській установі, що обслуговує платника податку; б) дата відвантаження товарів, а в разі експорту товарів дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг дата оформлення документа, що засвідчує факт постачання послуг платником податку.

Дата виникнення податкових зобов’язань (ст. 187 ПК) Датою виникнення податкових зобов’язань з постачання товарів/послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше: а) дата зарахування коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів/послуг, що підлягають постачанню, а у разі постачання товарів/послуг за готівку – дата оприбуткування коштів у касі платника податку, а в разі відсутності такої дата інкасації готівки у банківській установі, що обслуговує платника податку; б) дата відвантаження товарів, а в разі експорту товарів дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг дата оформлення документа, що засвідчує факт постачання послуг платником податку.

База оподаткування операцій з") Порядок визначення бази оподаткування у разі постачання товарів/послуг (ст. 188) База оподаткування операцій з постачання товарів/послуг визначається виходячи з їх договірної (контрактної) вартості, але не нижче за звичайні ціни, з урахуванням загальнодержавних податків та зборів (крім податку на додану вартість та акцизного податку на спирт етиловий, що використовується виробниками - суб’єктами господарювання для виробництва лікарських засобів (у тому числі компонентів крові і вироблених з них препаратів), крім лікарських засобів у вигляді бальзамів та еліксирів). До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу у зв’язку з компенсацією вартості товарів/послуг.

Порядок визначення бази оподаткування у разі постачання товарів/послуг (ст. 188) База оподаткування операцій з постачання товарів/послуг визначається виходячи з їх договірної (контрактної) вартості, але не нижче за звичайні ціни, з урахуванням загальнодержавних податків та зборів (крім податку на додану вартість та акцизного податку на спирт етиловий, що використовується виробниками - суб’єктами господарювання для виробництва лікарських засобів (у тому числі компонентів крові і вироблених з них препаратів), крім лікарських засобів у вигляді бальзамів та еліксирів). До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу у зв’язку з компенсацією вартості товарів/послуг.

База оподаткування операцій з постачання товарів, ввезених на митну територію України, визначається виходячи з їх договірної (контрактної) вартості, але не нижче митної вартості товарів, з якої були визначені податки і збори, що справляються під час їх митного оформлення, з урахуванням акцизного податку та ввізного мита, за винятком податку на додану вартість, що включаються у ціну товарів/послуг згідно із законодавством. У разі коли постачання товарів/послуг здійснюється за регульованими цінами (тарифами), база оподаткування визначається виходячи з їх договірної (контрактної) вартості, визначеної за такими цінами (тарифами). До бази оподаткування включаються суми бюджетних асигнувань для компенсації витрат підприємств і організацій у зв’язку з державним регулюванням цін.

База оподаткування операцій з постачання товарів, ввезених на митну територію України, визначається виходячи з їх договірної (контрактної) вартості, але не нижче митної вартості товарів, з якої були визначені податки і збори, що справляються під час їх митного оформлення, з урахуванням акцизного податку та ввізного мита, за винятком податку на додану вартість, що включаються у ціну товарів/послуг згідно із законодавством. У разі коли постачання товарів/послуг здійснюється за регульованими цінами (тарифами), база оподаткування визначається виходячи з їх договірної (контрактної) вартості, визначеної за такими цінами (тарифами). До бази оподаткування включаються суми бюджетних асигнувань для компенсації витрат підприємств і організацій у зв’язку з державним регулюванням цін.

1. 20 % (до 31. 12. 2013 року),") Розміри ставок податку (ст. 193 ПК) 1. 20 % (до 31. 12. 2013 року), 17 відсотків (з 01. 2014); 2. 0 відсотків.

Розміри ставок податку (ст. 193 ПК) 1. 20 % (до 31. 12. 2013 року), 17 відсотків (з 01. 2014); 2. 0 відсотків.

експорту товарів (супутніх послуг),") Операції, що підлягають оподаткуванню за нульовою ставкою (ст. 195 ПК) експорту товарів (супутніх послуг), якщо їх експорт підтверджений митною декларацією, оформленою відповідно до вимог митного законодавства; постачання товарів: - для заправки або забезпечення морських суден; - кораблів та суден Військово-Морських Сил України; - для заправки або забезпечення повітряних суден; - літаків Військово-Повітряних Сил України; - постачання товарів/послуг підприємствами роздрібної торгівлі, які розташовані на території України у зонах митного контролю (безмитних магазинах), відповідно до порядку, встановленого Кабінетом Міністрів України. - міжнародні перевезення пасажирів і багажу та вантажів залізничним, автомобільним, морським і річковим та авіаційним транспортом.

Операції, що підлягають оподаткуванню за нульовою ставкою (ст. 195 ПК) експорту товарів (супутніх послуг), якщо їх експорт підтверджений митною декларацією, оформленою відповідно до вимог митного законодавства; постачання товарів: - для заправки або забезпечення морських суден; - кораблів та суден Військово-Морських Сил України; - для заправки або забезпечення повітряних суден; - літаків Військово-Повітряних Сил України; - постачання товарів/послуг підприємствами роздрібної торгівлі, які розташовані на території України у зонах митного контролю (безмитних магазинах), відповідно до порядку, встановленого Кабінетом Міністрів України. - міжнародні перевезення пасажирів і багажу та вантажів залізничним, автомобільним, морським і річковим та авіаційним транспортом.

: Зокрема, звільняються від оподаткування операції з: …") Операції, звільнені від оподаткування (ст. 197 ПК): Зокрема, звільняються від оподаткування операції з: … постачання послуг із здобуття вищої, середньої, професійно-технічної та дошкільної освіти навчальними закладами; постачання технічних та інших засобів реабілітації, крім автомобілів, послуги з їх ремонту, товарів спеціального призначення для інвалідів та інших пільгових категорій населення; постачання релігійними організаціями культових послуг та предметів культового призначення; постачання лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів… операції із ввезення на митну територію України устаткування, яке працює на відновлюваних джерелах енергії, енергозберігаючого обладнання, обладнання та матеріалів для виробництва альтернативних видів палива та енергії з відновлюваних джерел. …

Операції, звільнені від оподаткування (ст. 197 ПК): Зокрема, звільняються від оподаткування операції з: … постачання послуг із здобуття вищої, середньої, професійно-технічної та дошкільної освіти навчальними закладами; постачання технічних та інших засобів реабілітації, крім автомобілів, послуги з їх ремонту, товарів спеціального призначення для інвалідів та інших пільгових категорій населення; постачання релігійними організаціями культових послуг та предметів культового призначення; постачання лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів… операції із ввезення на митну територію України устаткування, яке працює на відновлюваних джерелах енергії, енергозберігаючого обладнання, обладнання та матеріалів для виробництва альтернативних видів палива та енергії з відновлюваних джерел. …

платником податку") Податкове зобов’язання - загальна сума податку на додану вартість, одержана (нарахована) платником податку в звітному (податковому) періоді. Податковий кредит - сума, на яку платник податку має право зменшити податкове зобов’язання звітного (податкового) періоду.

Податкове зобов’язання - загальна сума податку на додану вартість, одержана (нарахована) платником податку в звітному (податковому) періоді. Податковий кредит - сума, на яку платник податку має право зменшити податкове зобов’язання звітного (податкового) періоду.

Ст. 198. 2 ПК. Датою виникнення права платника податку") Податковий кредит (ст. 198 ПК) Ст. 198. 2 ПК. Датою виникнення права платника податку на віднесення сум податку до податкового кредиту вважається дата тієї події, що відбулася раніше: дата списання коштів з банківського рахунка платника податку в оплату товарів/послуг; дата отримання платником податку товарів/послуг, що підтверджено податковою накладною.

Податковий кредит (ст. 198 ПК) Ст. 198. 2 ПК. Датою виникнення права платника податку на віднесення сум податку до податкового кредиту вважається дата тієї події, що відбулася раніше: дата списання коштів з банківського рахунка платника податку в оплату товарів/послуг; дата отримання платником податку товарів/послуг, що підтверджено податковою накладною.

Право на віднесення сум податку до податкового кредиту ст. 198 придбання або виготовлення товарів (у тому числі у разі їх ввезення на митну територію України) та послуг; придбання (будівництво) необоротних активів, у тому числі при їх ввезенні на митну територію України у тому числі у зв’язку з придбанням та/або ввезенням таких активів в якості внеску до статутного фонду та/або при передачі таких активів на баланс платника податку

Право на віднесення сум податку до податкового кредиту ст. 198 придбання або виготовлення товарів (у тому числі у разі їх ввезення на митну територію України) та послуг; придбання (будівництво) необоротних активів, у тому числі при їх ввезенні на митну територію України у тому числі у зв’язку з придбанням та/або ввезенням таких активів в якості внеску до статутного фонду та/або при передачі таких активів на баланс платника податку

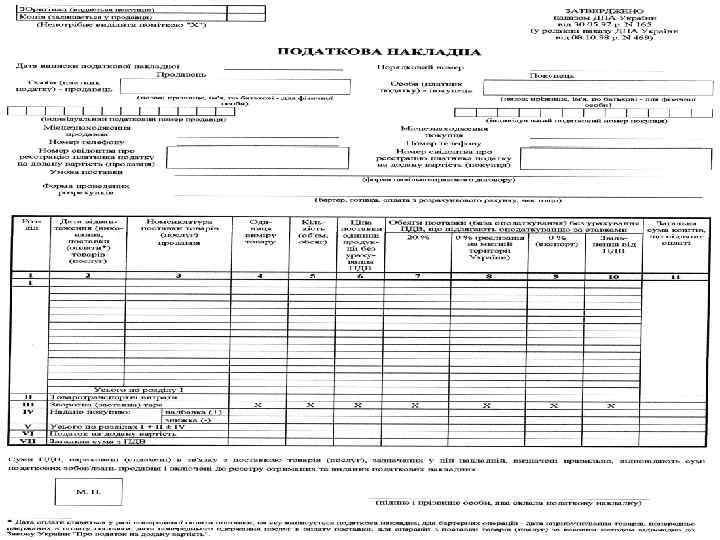

Платник податку зобов'язаний надати покупцю (отримувачу) на його вимогу податкову") Податкова накладна (ст. 201) Платник податку зобов'язаний надати покупцю (отримувачу) на його вимогу податкову накладну, у якій зазначаються: а) порядковий номер податкової накладної; б) дата виписування податкової накладної; в) повну або скорочену назву, зазначену у статутних документах юридичної особи або прізвище, ім’я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість; г) податковий номер платника податку (продавця та покупця); ґ) місцезнаходження юридичної особи-продавця або податкова адреса фізичної особи - продавця, зареєстрованої як платник податку; д) повне або скорочене найменування, зазначене у статутних документах отримувача; е) опис (номенклатура) товарів/послуг та їх кількість, обсяг; є) ціна постачання без урахування податку; ж) ставка податку та відповідна сума податку в цифровому значенні; з) загальна сума коштів, що підлягають сплаті з урахуванням податку; и) вид цивільно-правового договору.

Податкова накладна (ст. 201) Платник податку зобов'язаний надати покупцю (отримувачу) на його вимогу податкову накладну, у якій зазначаються: а) порядковий номер податкової накладної; б) дата виписування податкової накладної; в) повну або скорочену назву, зазначену у статутних документах юридичної особи або прізвище, ім’я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість; г) податковий номер платника податку (продавця та покупця); ґ) місцезнаходження юридичної особи-продавця або податкова адреса фізичної особи - продавця, зареєстрованої як платник податку; д) повне або скорочене найменування, зазначене у статутних документах отримувача; е) опис (номенклатура) товарів/послуг та їх кількість, обсяг; є) ціна постачання без урахування податку; ж) ставка податку та відповідна сума податку в цифровому значенні; з) загальна сума коштів, що підлягають сплаті з урахуванням податку; и) вид цивільно-правового договору.

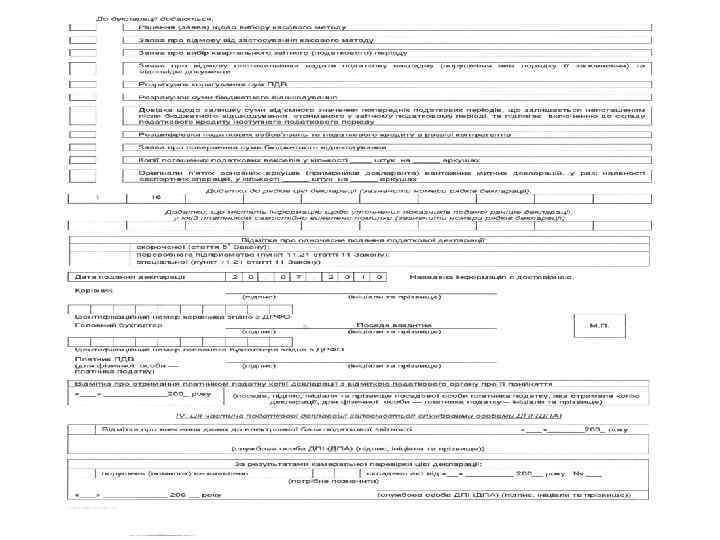

періоди. Звітним (податковим) періодом є один календарний місяць. Ст.") Ст. 202 ПК. Звітні (податкові) періоди. Звітним (податковим) періодом є один календарний місяць. Ст. 203 ПК. Порядок надання податкової декларації та строки розрахунків з бюджетом. Податкова декларація подається за базовий звітний (податковий) період, що дорівнює календарному місяцю, протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця. Платник податку зобов’язаний самостійно сплатити суму податкового зобов’язання, зазначену у поданій ним податковій декларації, протягом десяти календарних днів, що настають за останнім днем відповідного граничного строку.

Ст. 202 ПК. Звітні (податкові) періоди. Звітним (податковим) періодом є один календарний місяць. Ст. 203 ПК. Порядок надання податкової декларації та строки розрахунків з бюджетом. Податкова декларація подається за базовий звітний (податковий) період, що дорівнює календарному місяцю, протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця. Платник податку зобов’язаний самостійно сплатити суму податкового зобов’язання, зазначену у поданій ним податковій декларації, протягом десяти календарних днів, що настають за останнім днем відповідного граничного строку.

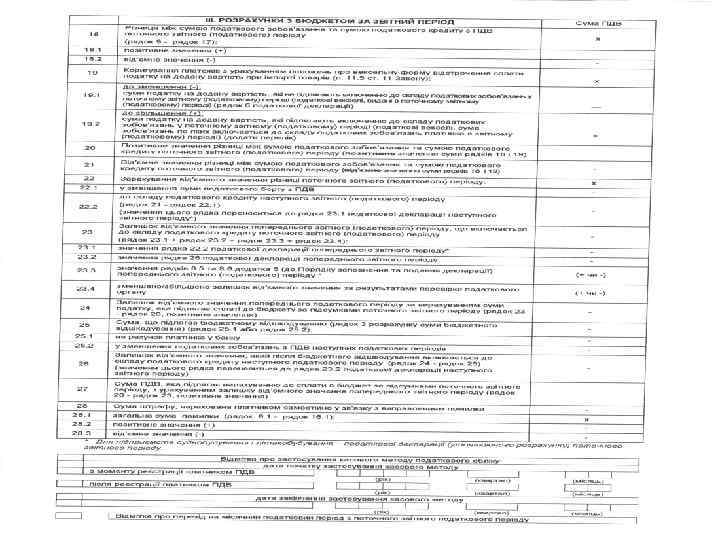

до Державного бюджету України") Ст. 200 Порядок визначення суми податку, що підлягає сплаті (перерахуванню) до Державного бюджету України або відшкодуванню з Державного бюджету України (бюджетному відшкодуванню), та строки проведення розрахунків. Сума податку, що підлягає сплаті до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов’язання звітного періоду та сумою податкового кредиту такого звітного періоду. бюджетному відшкодуванню підлягає частина від’ємного значення, яка дорівнює сумі податку, фактично сплаченого утримувачем товарів/послуг у попередніх податкових періодах постачальникам таких товарів/послуг або до Державного бюджету України.

Ст. 200 Порядок визначення суми податку, що підлягає сплаті (перерахуванню) до Державного бюджету України або відшкодуванню з Державного бюджету України (бюджетному відшкодуванню), та строки проведення розрахунків. Сума податку, що підлягає сплаті до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов’язання звітного періоду та сумою податкового кредиту такого звітного періоду. бюджетному відшкодуванню підлягає частина від’ємного значення, яка дорівнює сумі податку, фактично сплаченого утримувачем товарів/послуг у попередніх податкових періодах постачальникам таких товарів/послуг або до Державного бюджету України.

Ст. 78. 1. 8 Порядок проведення документальних позапланових перевірок платником подано декларацію, в якій заявлено до відшкодування з бюджету податок на додану вартість з від’ємним значенням з податку на додану вартість, яке становить більше 100 тис. гривень. Документальна позапланова виїзна перевірка з підстав, визначених у цьому підпункті, проводиться виключно щодо законності декларування заявленого до відшкодування з бюджету податку на додану вартість та/або з від’ємного значення з податку на додану вартість, яке становить більше 100 тис. гривень

Ст. 78. 1. 8 Порядок проведення документальних позапланових перевірок платником подано декларацію, в якій заявлено до відшкодування з бюджету податок на додану вартість з від’ємним значенням з податку на додану вартість, яке становить більше 100 тис. гривень. Документальна позапланова виїзна перевірка з підстав, визначених у цьому підпункті, проводиться виключно щодо законності декларування заявленого до відшкодування з бюджету податку на додану вартість та/або з від’ємного значення з податку на додану вартість, яке становить більше 100 тис. гривень

Боротьба з ухиленням від сплати ПДВ та незаконним відшкодуванням ПДВ з бюджету Протягом 2010 року співробітниками податкової міліції виявлено 2, 5 тис. фактів подання необґрунтованої заяви на відшкодування ПДВ з бюджету суб’єктами господарської діяльності. Сума попередженого до відшкодування ПДВ складає 7, 7 млрд. гривень.

Боротьба з ухиленням від сплати ПДВ та незаконним відшкодуванням ПДВ з бюджету Протягом 2010 року співробітниками податкової міліції виявлено 2, 5 тис. фактів подання необґрунтованої заяви на відшкодування ПДВ з бюджету суб’єктами господарської діяльності. Сума попередженого до відшкодування ПДВ складає 7, 7 млрд. гривень.

Результати роботи підрозділів податкової міліції по боротьбі з незаконним відшкодуванням ПДВ за 2007 -2011 роки

Результати роботи підрозділів податкової міліції по боротьбі з незаконним відшкодуванням ПДВ за 2007 -2011 роки

Основні схеми ухиленням від сплати ПДВ та незаконного відшкодування ПДВ з бюджету 1. Ухилення від сплати ПДВ при здійсненні операцій на внутрішньому ринку України. 2. Ухилення від сплати ПДВ при здійсненні зовнішньоекономічних операцій: 2. 1. псевдоекспортні операції; 2. 2. нетиповий експорт; 2. 3. імпорт товарів за значно заниженими цінами.

Основні схеми ухиленням від сплати ПДВ та незаконного відшкодування ПДВ з бюджету 1. Ухилення від сплати ПДВ при здійсненні операцій на внутрішньому ринку України. 2. Ухилення від сплати ПДВ при здійсненні зовнішньоекономічних операцій: 2. 1. псевдоекспортні операції; 2. 2. нетиповий експорт; 2. 3. імпорт товарів за значно заниженими цінами.

Порушення податкового законодавства під час нарахування та сплати ПДВ Заниження податкових зобов’язань чи завищення податкового кредиту за звітний місяць: — використовуючи дані Системи співставлення податкових зобов’язань та податкового кредиту у розрізі контрагентів визначити перелік таких суб’єктів; — перевірити на наявність технічних помилок та виключити платників, у яких розбіжність виникла з технічних причин; — здійснити заходи щодо збору доказової бази фактів нездійснення операцій.

Порушення податкового законодавства під час нарахування та сплати ПДВ Заниження податкових зобов’язань чи завищення податкового кредиту за звітний місяць: — використовуючи дані Системи співставлення податкових зобов’язань та податкового кредиту у розрізі контрагентів визначити перелік таких суб’єктів; — перевірити на наявність технічних помилок та виключити платників, у яких розбіжність виникла з технічних причин; — здійснити заходи щодо збору доказової бази фактів нездійснення операцій.

Схеми ухилення від сплати ПДВ при здійсненні операцій на внутрішньому ринку України

Схеми ухилення від сплати ПДВ при здійсненні операцій на внутрішньому ринку України

Схема ухилення від сплати ПДВ, за рахунок проведення безтоварних операцій на внутрішньому ринку України Документальна передача ТМЦ на відповідальне зберігання або на реалізацію за договором комісії (без переходу права власності) Документальне придбання ТМЦ, формування податкового кредиту у покупця "Транзитне" або "фіктивне" підприємство Підприємство, яке претендує на відшкодування ПДВ "Транзитне" або "фіктивне" підприємство Безпідставна заявка на відшкодування ПДВ внаслідок наявності "віртуальних" товарних залишків БЮДЖЕТ

Схема ухилення від сплати ПДВ, за рахунок проведення безтоварних операцій на внутрішньому ринку України Документальна передача ТМЦ на відповідальне зберігання або на реалізацію за договором комісії (без переходу права власності) Документальне придбання ТМЦ, формування податкового кредиту у покупця "Транзитне" або "фіктивне" підприємство Підприємство, яке претендує на відшкодування ПДВ "Транзитне" або "фіктивне" підприємство Безпідставна заявка на відшкодування ПДВ внаслідок наявності "віртуальних" товарних залишків БЮДЖЕТ

придбання реальним суб'єктом підприємницької діяльності товарно-матеріальних") Суть схеми: Схема організується шляхом “фіктивного” (по документах) придбання реальним суб'єктом підприємницької діяльності товарно-матеріальних цінностей від підприємств з ознаками фіктивних та транзитних, державна реєстрація яких, як правило, на момент проведення перевірки скасована, або які визнані банкрутами. В подальшому, даним суб'єктом отриманий товар документально передається “транзитному” або “фіктивному” підприємству на відповідальне зберігання або на реалізацію за договором комісії (без переходу права власності). Результатом таких оборудок є необґрунтоване формування від’ємного значення ПДВ, що дає можливість СГД претендувати на відшкодування з бюджету ПДВ або ж мінімізувати власні податкові зобов’язання.

Суть схеми: Схема організується шляхом “фіктивного” (по документах) придбання реальним суб'єктом підприємницької діяльності товарно-матеріальних цінностей від підприємств з ознаками фіктивних та транзитних, державна реєстрація яких, як правило, на момент проведення перевірки скасована, або які визнані банкрутами. В подальшому, даним суб'єктом отриманий товар документально передається “транзитному” або “фіктивному” підприємству на відповідальне зберігання або на реалізацію за договором комісії (без переходу права власності). Результатом таких оборудок є необґрунтоване формування від’ємного значення ПДВ, що дає можливість СГД претендувати на відшкодування з бюджету ПДВ або ж мінімізувати власні податкові зобов’язання.

Заходи по відпрацюванню: Встановлення контрагентів за лінією формування податкового кредиту та зобов'язань по ПДВ (5 -й додаток) за ознаками фіктивності; 2. Оперативне відпрацювання СПД з ознаками фіктивності: - відбір пояснень від посадових осіб та засновників ФСПД; - встановлення фактів походження товарів та послуг у вигодонабувачів. 3. Ініціювання судових позовів про відміну державної реєстрації ФСПД та анулювання свідоцтва платника ПДВ з моменту видачі. 4. Організація проведення перевірок вигодонабувачів з метою донарахування сум податкових зобов’язань з ПДВ. 1.

Заходи по відпрацюванню: Встановлення контрагентів за лінією формування податкового кредиту та зобов'язань по ПДВ (5 -й додаток) за ознаками фіктивності; 2. Оперативне відпрацювання СПД з ознаками фіктивності: - відбір пояснень від посадових осіб та засновників ФСПД; - встановлення фактів походження товарів та послуг у вигодонабувачів. 3. Ініціювання судових позовів про відміну державної реєстрації ФСПД та анулювання свідоцтва платника ПДВ з моменту видачі. 4. Організація проведення перевірок вигодонабувачів з метою донарахування сум податкових зобов’язань з ПДВ. 1.

Схеми ухилення від сплати ПДВ при здійсненні зовнішньоекономічних операцій

Схеми ухилення від сплати ПДВ при здійсненні зовнішньоекономічних операцій

Інформація щодо результатів заходів податкової міліції з протидії спробам здійснення псевдоекспортних операцій та нетипового експорту за 2007 -2011 роки

Інформація щодо результатів заходів податкової міліції з протидії спробам здійснення псевдоекспортних операцій та нетипового експорту за 2007 -2011 роки

Проведення псевдоекспортних операцій

Проведення псевдоекспортних операцій

як таких, що експортуються за межі митної") Псевдоекспорт - фіктивне документарне оформлення товарів(робіт, послуг) як таких, що експортуються за межі митної території України, під час якого не відбувається фактичного вивезення товарів, або експортуються інші товари

Псевдоекспорт - фіктивне документарне оформлення товарів(робіт, послуг) як таких, що експортуються за межі митної території України, під час якого не відбувається фактичного вивезення товарів, або експортуються інші товари

Суть схеми Суть механізму полягає в тому, що реальний суб'єкт підприємництва оформляє безтоварне надходження ТМЦ або ТМЦ непридатних для використання, від так званих “транзитних” або “фіктивних” підприємств, збільшуючи тим самим свій податковий кредит на суму, яка дорівнює 20% від ціни придбання. В подальшому, отриманий товар тільки по документах, тобто без фактичного проведення експортної операції, експортується за кордон на адресу вигаданого чи створеного спеціально для проведення даної операції підприємства-нерезидента (в більшості випадків – «офшорного» підприємства). За результатами проведення даної операції підприємство-експортер мінімізує власні податкові зобов’язання з ПДВ або претендує на його відшкодування з бюджету.

Суть схеми Суть механізму полягає в тому, що реальний суб'єкт підприємництва оформляє безтоварне надходження ТМЦ або ТМЦ непридатних для використання, від так званих “транзитних” або “фіктивних” підприємств, збільшуючи тим самим свій податковий кредит на суму, яка дорівнює 20% від ціни придбання. В подальшому, отриманий товар тільки по документах, тобто без фактичного проведення експортної операції, експортується за кордон на адресу вигаданого чи створеного спеціально для проведення даної операції підприємства-нерезидента (в більшості випадків – «офшорного» підприємства). За результатами проведення даної операції підприємство-експортер мінімізує власні податкові зобов’язання з ПДВ або претендує на його відшкодування з бюджету.

та аналіз") Заходи по відпрацюванню: Встановлення підприємств по напрямку формування податкового кредиту (5 Додаток) та аналіз їх на предмет ознак фіктивності; Аналіз вітчизняних та світових цін на аналогічну продукцію, що експортується; Встановлення нерезидентів (що отримують продукцію) за допомогою спеціальних запитів до компетентних органів іноземних держав; Після отримання вищезазначених відомостей організація документальних перевірок експортера та підприємств у ланцюгу формування податкового кредиту на предмет донарахування податкових зобов’язань з ПДВ.

Заходи по відпрацюванню: Встановлення підприємств по напрямку формування податкового кредиту (5 Додаток) та аналіз їх на предмет ознак фіктивності; Аналіз вітчизняних та світових цін на аналогічну продукцію, що експортується; Встановлення нерезидентів (що отримують продукцію) за допомогою спеціальних запитів до компетентних органів іноземних держав; Після отримання вищезазначених відомостей організація документальних перевірок експортера та підприємств у ланцюгу формування податкового кредиту на предмет донарахування податкових зобов’язань з ПДВ.

Схема “Нетипового експорту”.

Схема “Нетипового експорту”.

, які") Нетиповий експорт — вивезення за межі митної території України товарів (робіт, послуг), які не є характерними для основного виду діяльності експортера (комітента).

Нетиповий експорт — вивезення за межі митної території України товарів (робіт, послуг), які не є характерними для основного виду діяльності експортера (комітента).

Суть схеми: Суть злочинної технології полягає у наступному. Підприємство-експортер неофіційно, за готівку, придбає від постачальників різноманітні ТМЦ (нетипові для основного виду діяльності), навіть такі, що не придатні до використання. Надалі, за допомогою “фіктивних” та “транзитних” підприємств, експортер оформлює придбання вказаних ТМЦ за цінами, які в десятки, а то й в сотні разів перевищують їх фактичну вартість. Отримані за завищеними цінами матеріальні цінності реалізуються на адресу фірм-нерезидентів створених, як правило, в офшорних зонах посадовими або “пов'язаними” з експортером особами. Однією з характерних ознак проведення подібних операцій є використання в якості ТМЦ товарів, ціна на які може коригуватися в сторону збільшення без ризику вийти за встановлений ціновий коридор (різне устаткування, інтелектуальна власність, обладнання лабораторій і т. п. ). Таким чином, підприємствоекспортер мінімізує власні податкові зобов’язання або ж претендує на відшкодування ПДВ з бюджету в розмірі, що дорівнює 1/6 частини від придбаних та в подальшому експортованих ТМЦ.

Суть схеми: Суть злочинної технології полягає у наступному. Підприємство-експортер неофіційно, за готівку, придбає від постачальників різноманітні ТМЦ (нетипові для основного виду діяльності), навіть такі, що не придатні до використання. Надалі, за допомогою “фіктивних” та “транзитних” підприємств, експортер оформлює придбання вказаних ТМЦ за цінами, які в десятки, а то й в сотні разів перевищують їх фактичну вартість. Отримані за завищеними цінами матеріальні цінності реалізуються на адресу фірм-нерезидентів створених, як правило, в офшорних зонах посадовими або “пов'язаними” з експортером особами. Однією з характерних ознак проведення подібних операцій є використання в якості ТМЦ товарів, ціна на які може коригуватися в сторону збільшення без ризику вийти за встановлений ціновий коридор (різне устаткування, інтелектуальна власність, обладнання лабораторій і т. п. ). Таким чином, підприємствоекспортер мінімізує власні податкові зобов’язання або ж претендує на відшкодування ПДВ з бюджету в розмірі, що дорівнює 1/6 частини від придбаних та в подальшому експортованих ТМЦ.

та аналіз") Заходи по відпрацюванню: Встановлення підприємств по напрямку формування податкового кредиту (5 Додаток) та аналіз їх на предмет ознак фіктивності; Встановлення фактичного походження продукції, що експортується; Аналіз вітчизняних та світових цін на аналогічну продукцію, що експортується; Встановлення нерезидентів (що отримують продукцію) за допомогою спеціальних запитів до компетентних органів іноземних держав; Після отримання вищезазначених відомостей організація документальних перевірок експортера та підприємств у ланцюгу формування податкового кредиту на предмет донарахування податкових зобов’язань з ПДВ.

Заходи по відпрацюванню: Встановлення підприємств по напрямку формування податкового кредиту (5 Додаток) та аналіз їх на предмет ознак фіктивності; Встановлення фактичного походження продукції, що експортується; Аналіз вітчизняних та світових цін на аналогічну продукцію, що експортується; Встановлення нерезидентів (що отримують продукцію) за допомогою спеціальних запитів до компетентних органів іноземних держав; Після отримання вищезазначених відомостей організація документальних перевірок експортера та підприємств у ланцюгу формування податкового кредиту на предмет донарахування податкових зобов’язань з ПДВ.

Схема взаємодії митних і податкових органів при здійсненні державного контролю за експортними операціями Електронні копії ВМД, що відібрані за критеріями ризику (щогодинно) 3 1 Електронні копії ВМД, що відібрані за критеріями ризику 2 Митниця, що отримала ВМД для митного оформлення Суб'єкти підприємницької діяльності - експортери Критерії ризику експортних операцій Спільний огляд та товарно-цінова експертиза вантажу 5 4 Рішення про участь у спільних заходах Податковий орган поряд з пунктом пропуску

Схема взаємодії митних і податкових органів при здійсненні державного контролю за експортними операціями Електронні копії ВМД, що відібрані за критеріями ризику (щогодинно) 3 1 Електронні копії ВМД, що відібрані за критеріями ризику 2 Митниця, що отримала ВМД для митного оформлення Суб'єкти підприємницької діяльності - експортери Критерії ризику експортних операцій Спільний огляд та товарно-цінова експертиза вантажу 5 4 Рішення про участь у спільних заходах Податковий орган поряд з пунктом пропуску

Схема імпорту ТМЦ на територію України по значно занижених цінах

Схема імпорту ТМЦ на територію України по значно занижених цінах

Суть схеми: Схема спрямована на мінімізацію сплати ПДВ і митного збору під час здійснення імпортних операцій. Для даних цілей митна вартість імпортованого товару значно занижується. Це здійснюється за допомогою використання в ланцюгу постачальників ТМЦ офшорних підприємств, спеціально створених для таких операцій. Імпортер, що одержує ТМЦ, надалі реалізує їх в адресу кінцевого споживача через ряд “фіктивних” та “транзитних” підприємств, які завищують їх вартість до рівня ціни, що сформувалася на внутрішньому ринку України по даній групі товарів.

Суть схеми: Схема спрямована на мінімізацію сплати ПДВ і митного збору під час здійснення імпортних операцій. Для даних цілей митна вартість імпортованого товару значно занижується. Це здійснюється за допомогою використання в ланцюгу постачальників ТМЦ офшорних підприємств, спеціально створених для таких операцій. Імпортер, що одержує ТМЦ, надалі реалізує їх в адресу кінцевого споживача через ряд “фіктивних” та “транзитних” підприємств, які завищують їх вартість до рівня ціни, що сформувалася на внутрішньому ринку України по даній групі товарів.

на предмет") Заходи по відпрацюванню: Відпрацювання підприємств-імпортерів по лінії податкових зобов’язань (5 -й Додаток) на предмет встановлення покупців з ознаками фіктивності; Встановити підприємства, які займаються реалізацією імпортованої продукції споживачам, та ринковий рівень цін на дану продукцію; Встановити країну-походження, фактичного виробника імпортованої продукції та фактичну ціну даної продукції за допомогою спеціальних запитів до компетентних органів іноземних держав; Організація документальної перевірки підприємства-імпортера з метою донарахування зобов’язань з імпортного ПДВ.

Заходи по відпрацюванню: Відпрацювання підприємств-імпортерів по лінії податкових зобов’язань (5 -й Додаток) на предмет встановлення покупців з ознаками фіктивності; Встановити підприємства, які займаються реалізацією імпортованої продукції споживачам, та ринковий рівень цін на дану продукцію; Встановити країну-походження, фактичного виробника імпортованої продукції та фактичну ціну даної продукції за допомогою спеціальних запитів до компетентних органів іноземних держав; Організація документальної перевірки підприємства-імпортера з метою донарахування зобов’язань з імпортного ПДВ.