Лекция. Учет акций 1. 2. 3. 4. 5. 6. Понятие акции и ее виды Виды стоимости акций Формирование УК АО Увеличение УК АО Уменьшение УК АО Ликвидация АО

Лекция. Учет акций 1. 2. 3. 4. 5. 6. Понятие акции и ее виды Виды стоимости акций Формирование УК АО Увеличение УК АО Уменьшение УК АО Ликвидация АО

1. Понятие акции и ее виды

1. Понятие акции и ее виды

Акция эмиссионная ценная бумага, закрепляющая права ее владельца на получение части прибыли АО в виде дивидендов, на участие в управлении АО и на часть имущества после его ликвидации.

Акция эмиссионная ценная бумага, закрепляющая права ее владельца на получение части прибыли АО в виде дивидендов, на участие в управлении АО и на часть имущества после его ликвидации.

Свойства акции: • акция это титул собственности на имущество АО в размере номинальной стоимости акции; • акция это бессрочная ценная бумага; • акция предполагает ограниченную ответственность акционера, т. е. инвестор может потерять больше, чем он вложил в акции;

Свойства акции: • акция это титул собственности на имущество АО в размере номинальной стоимости акции; • акция это бессрочная ценная бумага; • акция предполагает ограниченную ответственность акционера, т. е. инвестор может потерять больше, чем он вложил в акции;

• акция неделимая ценная бумага, т. е. совместное владение акций не связано с делением прав между собственниками, все они вместе выступают как одно лицо; • акции могут расщепляться и консолидироваться; • собственник акции имеет право на получение части чистой прибыли в виде дивидендов; • владелец акции не имеет права изъять свою часть из общего капитала АО. Выйти из состава его участников он может, продав, передав законодательным способом свои акции.

• акция неделимая ценная бумага, т. е. совместное владение акций не связано с делением прав между собственниками, все они вместе выступают как одно лицо; • акции могут расщепляться и консолидироваться; • собственник акции имеет право на получение части чистой прибыли в виде дивидендов; • владелец акции не имеет права изъять свою часть из общего капитала АО. Выйти из состава его участников он может, продав, передав законодательным способом свои акции.

Обязательные реквизиты акции: • фирменное наименование акционерного общества и его место нахождение; • наименование ценной бумаги «акция» ; • порядковый номер акции; • дата выпуска акции; • тип акции (простая или привилегированная); • номинальная стоимость акции; • имя держателя акции; • размер уставного капитала на день выпуска акции; • количество выпускаемых акций; • срок выплаты дивидендов и ставка дивиденда (только для при вилегированных акций); • подпись председателя правления акционерного общества; • место печати, организация изготовитель бланков ценных бумаг.

Обязательные реквизиты акции: • фирменное наименование акционерного общества и его место нахождение; • наименование ценной бумаги «акция» ; • порядковый номер акции; • дата выпуска акции; • тип акции (простая или привилегированная); • номинальная стоимость акции; • имя держателя акции; • размер уставного капитала на день выпуска акции; • количество выпускаемых акций; • срок выплаты дивидендов и ставка дивиденда (только для при вилегированных акций); • подпись председателя правления акционерного общества; • место печати, организация изготовитель бланков ценных бумаг.

Акции могут быть классифицированы по следующим признакам: 1. По способу первичного размещения среди инвесторов при выпуске: • акции, размещаемые по открытой подписке они эмитируются в форме открытого (публичного) размещения ценных бумаг среди потенциально неограниченного круга инвесторов с публичным объявлением, рекламной кампанией и регистрацией Проспекта эмиссии; • акции, размещаемые по закрытой подписке они эмитируются в форме закрытого (частного) размещения, т. е. без публичного объявления, без рекламной кампании, публикации и регистрации Проспекта эмиссии среди заранее известного ограниченного круга инвесторов в пределах ограниченной суммы.

Акции могут быть классифицированы по следующим признакам: 1. По способу первичного размещения среди инвесторов при выпуске: • акции, размещаемые по открытой подписке они эмитируются в форме открытого (публичного) размещения ценных бумаг среди потенциально неограниченного круга инвесторов с публичным объявлением, рекламной кампанией и регистрацией Проспекта эмиссии; • акции, размещаемые по закрытой подписке они эмитируются в форме закрытого (частного) размещения, т. е. без публичного объявления, без рекламной кампании, публикации и регистрации Проспекта эмиссии среди заранее известного ограниченного круга инвесторов в пределах ограниченной суммы.

2. По способности свободно обращаться: • акции открытых акционерных обществ они могут переходить от одного лица к другому без согласия других акционеров; • акции закрытых акционерных обществ они могут переходить от одного лица к другому только с согласия большинства акционеров.

2. По способности свободно обращаться: • акции открытых акционерных обществ они могут переходить от одного лица к другому без согласия других акционеров; • акции закрытых акционерных обществ они могут переходить от одного лица к другому только с согласия большинства акционеров.

: • именные переход от одного владельца") 3. В зависимости от порядка владения (способа легитимации): • именные переход от одного владельца к другому предполагает • обязательную фиксацию этого процесса в реестре акционерного обще ства и внесение имени владельца в текст бумаги; • на предъявителя для реализации и подтверждения прав вла дельца достаточно простого представления ценной бумаги.

3. В зависимости от порядка владения (способа легитимации): • именные переход от одного владельца к другому предполагает • обязательную фиксацию этого процесса в реестре акционерного обще ства и внесение имени владельца в текст бумаги; • на предъявителя для реализации и подтверждения прав вла дельца достаточно простого представления ценной бумаги.

4. В зависимости от формы выпуска: • документарные форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или в случае депонирования такового на основании записи по счету ДЕПО; • бездокументарные форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании записи реестра владельцев ценных бумаг или на основании записи по счету ДЕПО.

4. В зависимости от формы выпуска: • документарные форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или в случае депонирования такового на основании записи по счету ДЕПО; • бездокументарные форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании записи реестра владельцев ценных бумаг или на основании записи по счету ДЕПО.

5. В зависимости от стадии выпуска акций в обращение и их оплаты: • объявленные предельное число акций соответствующего типа, которые могут быть выпущены АО дополнительно к уже размещенным акциям. Количество объявленных акций фиксируется в уставе АО или принимается решением общего собрания акционеров квалифицированным большинством голосов (3/4 от числа присутствующих по количеству акций); • размещенные акции, приобретенные акционерами; • полностью оплаченные размещенные акции, по которым их владелец произвел полную оплату денежными средствами или не денежными активами.

5. В зависимости от стадии выпуска акций в обращение и их оплаты: • объявленные предельное число акций соответствующего типа, которые могут быть выпущены АО дополнительно к уже размещенным акциям. Количество объявленных акций фиксируется в уставе АО или принимается решением общего собрания акционеров квалифицированным большинством голосов (3/4 от числа присутствующих по количеству акций); • размещенные акции, приобретенные акционерами; • полностью оплаченные размещенные акции, по которым их владелец произвел полную оплату денежными средствами или не денежными активами.

акции, дающие право держателю на долю в") 6. По объему прав: • простые (обыкновенные) акции, дающие право держателю на долю в уставном капитале акционерного общества, на участие в управлении обществом путем голосования принятии решений общим собранием акционеров, на получение доли прибыли от деятельности общества после пополнения резервного фонда, выплаты процентов по облигациям и дивидендов держателям привилегированных акций. Размер дивидендов зависит от результатов финансово хозяйственной деятельности общества за отчетный период, а также диви дендной политики общества;

6. По объему прав: • простые (обыкновенные) акции, дающие право держателю на долю в уставном капитале акционерного общества, на участие в управлении обществом путем голосования принятии решений общим собранием акционеров, на получение доли прибыли от деятельности общества после пополнения резервного фонда, выплаты процентов по облигациям и дивидендов держателям привилегированных акций. Размер дивидендов зависит от результатов финансово хозяйственной деятельности общества за отчетный период, а также диви дендной политики общества;

акции, держатель которых имеет преимущественное право перед держателем обыкновенных акций") • привuлегированные (преференциальные) акции, держатель которых имеет преимущественное право перед держателем обыкновенных акций при распределении дивидендов и имущества общества в случае его ликвидации, но не имеет права голоса на общем собрании акционеров. Эти акции дают право голоса только в том случае, если дивиденды на них не объявлялись определенное число раз. Дивиденды устанавливаются по фиксированной ставке и выплачиваются до выплаты дивидендов по обыкновенным акциям.

• привuлегированные (преференциальные) акции, держатель которых имеет преимущественное право перед держателем обыкновенных акций при распределении дивидендов и имущества общества в случае его ликвидации, но не имеет права голоса на общем собрании акционеров. Эти акции дают право голоса только в том случае, если дивиденды на них не объявлялись определенное число раз. Дивиденды устанавливаются по фиксированной ставке и выплачиваются до выплаты дивидендов по обыкновенным акциям.

7. В зависимости от права общества отозвать акции: • отзывные акционерное общество имеет право отозвать акции путем их выкупа, с целью последующей перепродажи; • неотзывные не предусматривают выкупа.

7. В зависимости от права общества отозвать акции: • отзывные акционерное общество имеет право отозвать акции путем их выкупа, с целью последующей перепродажи; • неотзывные не предусматривают выкупа.

8. По возможности обмена: • конвертируемые в обыкновенные акции, облигации( обыкновенных акций в привилегированные акции, облигации); • неконвертируемые.

8. По возможности обмена: • конвертируемые в обыкновенные акции, облигации( обыкновенных акций в привилегированные акции, облигации); • неконвертируемые.

9. По стабильности выплачиваемых дивидендов: • акции с фиксированным дивидендом при выпуске устанавливается размер дивиденда, который в течение всего периода остается неизменным; • акции с плавающим курсом дивиденд по акциям зависит от процентной ставки банка.

9. По стабильности выплачиваемых дивидендов: • акции с фиксированным дивидендом при выпуске устанавливается размер дивиденда, который в течение всего периода остается неизменным; • акции с плавающим курсом дивиденд по акциям зависит от процентной ставки банка.

10. По возможности накопления невыплаченных дивидендов: • кумулятивные необъявленные, но причитающиеся дивиденды накапливаются на специальных счетах и обязательно будут выплачены акционерам, если не в текущем, то в следующем финансовом году; • некумулятивные держатели некумулятивных акций теряют дивиденды за любой период, в течение которого не было объявлено об их выплате.

10. По возможности накопления невыплаченных дивидендов: • кумулятивные необъявленные, но причитающиеся дивиденды накапливаются на специальных счетах и обязательно будут выплачены акционерам, если не в текущем, то в следующем финансовом году; • некумулятивные держатели некумулятивных акций теряют дивиденды за любой период, в течение которого не было объявлено об их выплате.

11. В зависимости от права держателя предъявить акции для выкупа по заранее определенной цене: • возвратные акционер имеет право в заранее оговоренные сроки и по заранее установленной цене вернуть акции эмитенту; • невозвратные.

11. В зависимости от права держателя предъявить акции для выкупа по заранее определенной цене: • возвратные акционер имеет право в заранее оговоренные сроки и по заранее установленной цене вернуть акции эмитенту; • невозвратные.

По инвестиционным качествам: • Голубые фишки – это обычные акции наиболее известных крупных компаний, зарекомендовавших себя высокими показателями получаемых доходов и выплачиваемых дивидендов, а также высоким уровнем руководства, качеством продукции и услуг. • Грошовые акции – это ценные бумаги с очень низкой рыночной ценой, обращающиеся на фондовой бирже. Они популярны среди мелких инвесторов, которые при их покупке получают возможность приобрести весьма значительный пакет акций компании за очень низкую цену.

По инвестиционным качествам: • Голубые фишки – это обычные акции наиболее известных крупных компаний, зарекомендовавших себя высокими показателями получаемых доходов и выплачиваемых дивидендов, а также высоким уровнем руководства, качеством продукции и услуг. • Грошовые акции – это ценные бумаги с очень низкой рыночной ценой, обращающиеся на фондовой бирже. Они популярны среди мелких инвесторов, которые при их покупке получают возможность приобрести весьма значительный пакет акций компании за очень низкую цену.

• Акции барометры – это ценная бумага, курс которой служит показателем состояния всего рынка ценных бумаг. Обычно это первоклассная широко обращающаяся ценная бумага с устойчивым курсом. • Акции стоимости – это недооцененные акции, для которых соотношения прибыли, дивидендов к продажам и капитализации и другие общепринятые соотношения показывают существенный потенциал роста курсовой стоимости этих акций. • Акции роста – это акции быстрорастущих компаний, которыми чаще всего являются новые компании, особенно в сфере телекоммуникаций.

• Акции барометры – это ценная бумага, курс которой служит показателем состояния всего рынка ценных бумаг. Обычно это первоклассная широко обращающаяся ценная бумага с устойчивым курсом. • Акции стоимости – это недооцененные акции, для которых соотношения прибыли, дивидендов к продажам и капитализации и другие общепринятые соотношения показывают существенный потенциал роста курсовой стоимости этих акций. • Акции роста – это акции быстрорастущих компаний, которыми чаще всего являются новые компании, особенно в сфере телекоммуникаций.

• Акции дохода – это акции, по которым выплачиваются щедрые дивиденды. Но не все акции с высоким уровнем дивиденда доходные, т. к. в данный момент высокий дивиденд может быть результатом ожидания необъявления дивиденда в будущем. • Спекулятивные акции – акции, у которых неоправданно высокое соотношение между рыночной ценой и чистой прибылью на акцию. • Оборонительные или защитные акции это акции компаний, проявляющих относительную устойчивость к плохой конъюнктуре, стабильно получающих прибыль и выплачивающих дивиденды.

• Акции дохода – это акции, по которым выплачиваются щедрые дивиденды. Но не все акции с высоким уровнем дивиденда доходные, т. к. в данный момент высокий дивиденд может быть результатом ожидания необъявления дивиденда в будущем. • Спекулятивные акции – акции, у которых неоправданно высокое соотношение между рыночной ценой и чистой прибылью на акцию. • Оборонительные или защитные акции это акции компаний, проявляющих относительную устойчивость к плохой конъюнктуре, стабильно получающих прибыль и выплачивающих дивиденды.

2. Виды стоимости акций

2. Виды стоимости акций

1. Номинальная стоимость определяется учредителями и зависит от величины уставного капитала. Номинальная стоимость всех размещенных акций должна равняться размеру уставного капитала АО, зафиксированному в учредительных документах. Номинальная стоимость отражается в проспекте эмиссии.

1. Номинальная стоимость определяется учредителями и зависит от величины уставного капитала. Номинальная стоимость всех размещенных акций должна равняться размеру уставного капитала АО, зафиксированному в учредительных документах. Номинальная стоимость отражается в проспекте эмиссии.

цена, по которой размещаются акции нового выпуска при формировании") 2. Эмиссионная стоимость (цена размещения) цена, по которой размещаются акции нового выпуска при формировании или увеличении уставного капитала. Цена размещения может быть выше номинальной стоимости, в этом случае формируется эмиссионный доход, который учитывается в составе добавочного капитала АО.

2. Эмиссионная стоимость (цена размещения) цена, по которой размещаются акции нового выпуска при формировании или увеличении уставного капитала. Цена размещения может быть выше номинальной стоимости, в этом случае формируется эмиссионный доход, который учитывается в составе добавочного капитала АО.

3. Первоначальная стоимость, по которой акции принимаются к учету У инвестора. Формирование первоначальной стоимости зависит от способа поступления ценной бумаги. Порядок формирования пер во начальной стоимости в зависимости от способа поступления определен в ПБУ 19/02 «Учет финансовых вложений» .

3. Первоначальная стоимость, по которой акции принимаются к учету У инвестора. Формирование первоначальной стоимости зависит от способа поступления ценной бумаги. Порядок формирования пер во начальной стоимости в зависимости от способа поступления определен в ПБУ 19/02 «Учет финансовых вложений» .

стоимость цена, определяемая соотношением спроса и предложения на рынке ценных бумаг.") 4. Рыночная (курсовая) стоимость цена, определяемая соотношением спроса и предложения на рынке ценных бумаг. Фактическая рыночная цена акций называется курсовой стоимостью (курсом) акций.

4. Рыночная (курсовая) стоимость цена, определяемая соотношением спроса и предложения на рынке ценных бумаг. Фактическая рыночная цена акций называется курсовой стоимостью (курсом) акций.

5. Рыночная стоимость акции является основой для исчисления капитализации компаний, которая определяется умножением числа акций, находящихся в обращении, на их рыночную стоимость. В настоящее время показатель капитализации является основным измерителем ценности компании.

5. Рыночная стоимость акции является основой для исчисления капитализации компаний, которая определяется умножением числа акций, находящихся в обращении, на их рыночную стоимость. В настоящее время показатель капитализации является основным измерителем ценности компании.

6. Ликвидационная стоимость показывает величину денежных средств в расчете на одну акцию, которую получит владелец привилегированных акций в случае ликвидации акционерного общества.

6. Ликвидационная стоимость показывает величину денежных средств в расчете на одну акцию, которую получит владелец привилегированных акций в случае ликвидации акционерного общества.

стоимость определяется отношением стоимости ЧА АО к общему числу акций. Балансовая") 7. Балансовая (бухгалтерская) стоимость определяется отношением стоимости ЧА АО к общему числу акций. Балансовая стоимость отражает величину капитала, принадлежащего акционерам и приходящегося на одну акцию.

7. Балансовая (бухгалтерская) стоимость определяется отношением стоимости ЧА АО к общему числу акций. Балансовая стоимость отражает величину капитала, принадлежащего акционерам и приходящегося на одну акцию.

Эмиссионная, рыночная и балансовая стоимость акций формируются на рынке ценных бумаг под воздействием спроса и предложения.

Эмиссионная, рыночная и балансовая стоимость акций формируются на рынке ценных бумаг под воздействием спроса и предложения.

Пакет акций это количество акций одного АО, находящееся в руках одного инвестора в количестве достаточном, чтобы оказывать влияние на деятельность данного общества.

Пакет акций это количество акций одного АО, находящееся в руках одного инвестора в количестве достаточном, чтобы оказывать влияние на деятельность данного общества.

1% акций дает право знакомиться с информацией реестра акционеров, и обратиться с иском в суд к члену совета директоров, единоличному исполнительному органу, а также к управляющей компании о возмещении убытков.

1% акций дает право знакомиться с информацией реестра акционеров, и обратиться с иском в суд к члену совета директоров, единоличному исполнительному органу, а также к управляющей компании о возмещении убытков.

2% «голосующих» акций вправе внести не более 2 х предложений в повестку дня годового собрания акционеров и выдвинуть кандидатов в совет директоров АО и ревизионную комиссию

2% «голосующих» акций вправе внести не более 2 х предложений в повестку дня годового собрания акционеров и выдвинуть кандидатов в совет директоров АО и ревизионную комиссию

10% «голосующих» акций вправе предлагать кандидатуру в совет директоров, знакомиться со списком участников собрания акционеров, требовать созыва внеочередного собрания акционеров, а также проверки деятельности АО.

10% «голосующих» акций вправе предлагать кандидатуру в совет директоров, знакомиться со списком участников собрания акционеров, требовать созыва внеочередного собрания акционеров, а также проверки деятельности АО.

20% «голосующих» акций могут давать значительные права по управлению АО, членство в совете директоров и др. Владелец 20% акций может серьезно влиять на поведение АО. Владельцы блок пакета могут заблокировать решения общего собрания акционеров (25 % + 1 акция).

20% «голосующих» акций могут давать значительные права по управлению АО, членство в совете директоров и др. Владелец 20% акций может серьезно влиять на поведение АО. Владельцы блок пакета могут заблокировать решения общего собрания акционеров (25 % + 1 акция).

Он может: • внести изменения и дополнения в") контрольный пакет (50% + 1 акция) Он может: • внести изменения и дополнения в устав общества или утвердить его в новой редакции; • провести слияние, присоединение, разделение и выделение (при определенных условиях); • ликвидировать АО; • прекратить полномочия одного или всех членов совета директоров; • эмитировать различные ценные бумаги; • принять решения о выплате дивидендов и др.

контрольный пакет (50% + 1 акция) Он может: • внести изменения и дополнения в устав общества или утвердить его в новой редакции; • провести слияние, присоединение, разделение и выделение (при определенных условиях); • ликвидировать АО; • прекратить полномочия одного или всех членов совета директоров; • эмитировать различные ценные бумаги; • принять решения о выплате дивидендов и др.

владелец 75% + 1 акция В этом случае заблокировать решение собрания акционеров невозможно, так как блок пакета нет. Многие важные для государства компании принадлежат правительству на 75%.

владелец 75% + 1 акция В этом случае заблокировать решение собрания акционеров невозможно, так как блок пакета нет. Многие важные для государства компании принадлежат правительству на 75%.

3. Учет операций по формированию уставного капитала АО

3. Учет операций по формированию уставного капитала АО

АО это коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества по отношению к АО.

АО это коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества по отношению к АО.

Уставный капитал сумма капитала, необходимая для начала деятельности акционерного общества или общества с ограниченной ответственностью. Размер уставного капитала прописывается в уставе.

Уставный капитал сумма капитала, необходимая для начала деятельности акционерного общества или общества с ограниченной ответственностью. Размер уставного капитала прописывается в уставе.

К моменту регистрации общества уставный капитал должен быть оплачен не менее чем на 50% от общей суммы заявленного уставного капитала. Оставшаяся часть должна быть внесена в течение 1 года с момента регистрации организации.

К моменту регистрации общества уставный капитал должен быть оплачен не менее чем на 50% от общей суммы заявленного уставного капитала. Оставшаяся часть должна быть внесена в течение 1 года с момента регистрации организации.

Для обобщения информации о состоянии и движении УК АО предназначен счет 80 «Уставный капитал» . • 80 1 «Объявленный капитал» в сумме, обозначенной в уставе акционерного общества; • 80 2 «Подписной капитал» на сумму подписки на акции; • 80 3 «Оплаченный капитал» в размере средств, полученных в оплату акций; • 80 4 «Изъятый капитал» на номинальную стоимость акций, выкупленных АО для аннулирования их.

Для обобщения информации о состоянии и движении УК АО предназначен счет 80 «Уставный капитал» . • 80 1 «Объявленный капитал» в сумме, обозначенной в уставе акционерного общества; • 80 2 «Подписной капитал» на сумму подписки на акции; • 80 3 «Оплаченный капитал» в размере средств, полученных в оплату акций; • 80 4 «Изъятый капитал» на номинальную стоимость акций, выкупленных АО для аннулирования их.

Для обобщения информации расчетов с учредителями предназначен счет 75 "Расчеты с учредителями: • 75 1 "Расчеты по вкладам в уставный (складочный) капитал"; • 75 2 "Расчеты по выплате доходов".

Для обобщения информации расчетов с учредителями предназначен счет 75 "Расчеты с учредителями: • 75 1 "Расчеты по вкладам в уставный (складочный) капитал"; • 75 2 "Расчеты по выплате доходов".

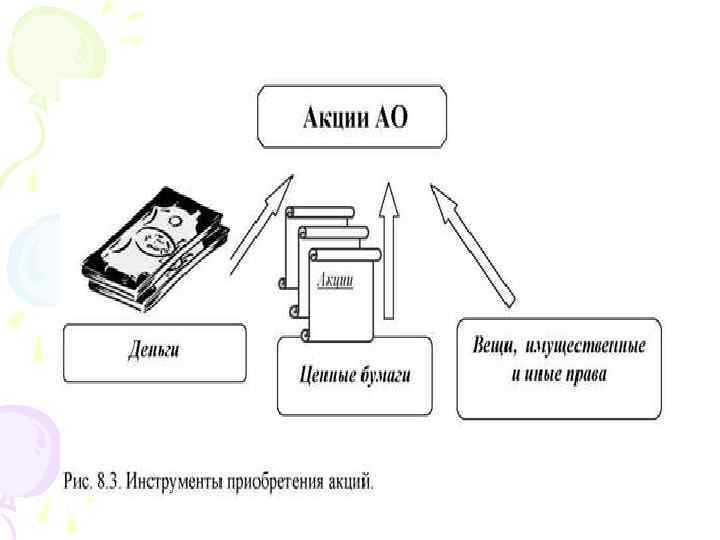

Вкладом в УК могут быть как деньги, так и иное имущество или имущественные права. Денежная оценка имущества производится по соглашению между учредителями, для того привлекаться независимый оценщик. Величина денежной оценки имущества, произведенная учредителями общества, не может быть выше оценки, произведенной независимым оценщиком.

Вкладом в УК могут быть как деньги, так и иное имущество или имущественные права. Денежная оценка имущества производится по соглашению между учредителями, для того привлекаться независимый оценщик. Величина денежной оценки имущества, произведенная учредителями общества, не может быть выше оценки, произведенной независимым оценщиком.

После государственной регистрации АО УК Д 75 1 К 80 1 «Объявленный капитал» . На сумму подписки: Д 80 1 «Объявленный капитал» К 80 2 «Подписной капитал» . Фактическое поступление вкладов учредителей: • Д 08, 10, 20, 41, 50, 51, 52, 58 и др. К 75 1. Одновременно: • Д 80 2 «Подписной капитал» К 80 3 «Оплаченный капитал» .

После государственной регистрации АО УК Д 75 1 К 80 1 «Объявленный капитал» . На сумму подписки: Д 80 1 «Объявленный капитал» К 80 2 «Подписной капитал» . Фактическое поступление вкладов учредителей: • Д 08, 10, 20, 41, 50, 51, 52, 58 и др. К 75 1. Одновременно: • Д 80 2 «Подписной капитал» К 80 3 «Оплаченный капитал» .

Если по истечении года с момента регистрации задолженность по сумме подписки не будет ликвидирована, то величина УК должна быть уменьшена на сумму задолженности: Д 80 1 К 75 1.

Если по истечении года с момента регистрации задолженность по сумме подписки не будет ликвидирована, то величина УК должна быть уменьшена на сумму задолженности: Д 80 1 К 75 1.

Если не оплачена даже минимальная сумма УК АО, то выпуск акций признается несостоявшимся и АО не может функционировать.

Если не оплачена даже минимальная сумма УК АО, то выпуск акций признается несостоявшимся и АО не может функционировать.

. У эмитента акций") Акции могут быть размещены по цене выше номинала эмиссионный доход (ЭД). У эмитента акций ЭД = стоимость имущества, поступившего в счет оплаты - номинальная стоимость при первичном размещении. ЭД может образовываться только у АО, для иных организаций появление ЭД нормативными актами не предусмотрено.

Акции могут быть размещены по цене выше номинала эмиссионный доход (ЭД). У эмитента акций ЭД = стоимость имущества, поступившего в счет оплаты - номинальная стоимость при первичном размещении. ЭД может образовываться только у АО, для иных организаций появление ЭД нормативными актами не предусмотрено.

При получении вклада в виде валюты возникает курсовая разница, которая появляется из за разрыва во времени между днем отражения в учете задолженности и днем фактического поступления средств. Положительная курсовая разница будет формировать добавочный капитал.

При получении вклада в виде валюты возникает курсовая разница, которая появляется из за разрыва во времени между днем отражения в учете задолженности и днем фактического поступления средств. Положительная курсовая разница будет формировать добавочный капитал.

Д т сч. 75 "Расчеты с учредителями", субсчет "По вкладам в уставный капитал", К т сч. 80 "Уставный капитал» Если вклад поступил на валютный счет организации спустя время, когда официальный курс, установленный ЦБ РФ, был выше, чем на дату регистрации: Д т сч. 52 "Валютный счет « К т сч. 75 "Расчеты с учредителями", субсчет "По вкладам в уставный капитал", и одновременно: Д т сч. 75 "Расчеты с учредителями", субсчет "По вкладам в уставный капитал", К т сч. 83 "Добавочный капитал", субсчет "Курсовые разницы по вкладам в уставный капитал в иностранной валюте» .

Д т сч. 75 "Расчеты с учредителями", субсчет "По вкладам в уставный капитал", К т сч. 80 "Уставный капитал» Если вклад поступил на валютный счет организации спустя время, когда официальный курс, установленный ЦБ РФ, был выше, чем на дату регистрации: Д т сч. 52 "Валютный счет « К т сч. 75 "Расчеты с учредителями", субсчет "По вкладам в уставный капитал", и одновременно: Д т сч. 75 "Расчеты с учредителями", субсчет "По вкладам в уставный капитал", К т сч. 83 "Добавочный капитал", субсчет "Курсовые разницы по вкладам в уставный капитал в иностранной валюте» .

Отражение операций в бухгалтерском и налоговом учете созданного АО N п/п Наименование хозяйственной операции Корреспондирующие счета Дебет Сумма, руб. Основание Свидетельство о регистрации Кредит 1 Отражена задолженность учредителей по взносам в уставный капитал 75 80 500 000 2 В том числе доля учредителя, передающего основное средство 75 80 210 000 3 Отражена стоимость основного средства, полученного в качестве вклада в уставный капитал 08 75 230 000 Акт приемки передачи 4 Разница между оценочной и номинальной стоимостью отнесена на добавочный капитал 75 83 20 000 Расчет 5 Отражен НДС, восстановленный передающей стороной 19 83 36 000 Расчет акционера 6 Объект принят к учету в составе ОС 01 08 230 000 Акт ввода в эксплуатацию

Отражение операций в бухгалтерском и налоговом учете созданного АО N п/п Наименование хозяйственной операции Корреспондирующие счета Дебет Сумма, руб. Основание Свидетельство о регистрации Кредит 1 Отражена задолженность учредителей по взносам в уставный капитал 75 80 500 000 2 В том числе доля учредителя, передающего основное средство 75 80 210 000 3 Отражена стоимость основного средства, полученного в качестве вклада в уставный капитал 08 75 230 000 Акт приемки передачи 4 Разница между оценочной и номинальной стоимостью отнесена на добавочный капитал 75 83 20 000 Расчет 5 Отражен НДС, восстановленный передающей стороной 19 83 36 000 Расчет акционера 6 Объект принят к учету в составе ОС 01 08 230 000 Акт ввода в эксплуатацию

4. Учет операций по увеличению уставного капитала акционерного общества

4. Учет операций по увеличению уставного капитала акционерного общества

Увеличение уставного капитала АО осуществляется способами: • путем увеличения номинальной стоимости акций в этом случае осуществляется эмиссия акций большей номинальной стоимости и конвертация в них имеющихся акций (соответственно все акционеры АО станут обладателями акций большей номинальной стоимости); • путем эмиссии дополнительных акций в этом случае дополнительные акции размещаются либо среди акционеров АО, либо среди 3 х лиц путем подписки, либо посредством конвертации в эти акции ценных бумаг.

Увеличение уставного капитала АО осуществляется способами: • путем увеличения номинальной стоимости акций в этом случае осуществляется эмиссия акций большей номинальной стоимости и конвертация в них имеющихся акций (соответственно все акционеры АО станут обладателями акций большей номинальной стоимости); • путем эмиссии дополнительных акций в этом случае дополнительные акции размещаются либо среди акционеров АО, либо среди 3 х лиц путем подписки, либо посредством конвертации в эти акции ценных бумаг.

Учредители организации могут принять решение об увеличении УК, которое должно быть утверждено на собрании акционеров. Увеличение УК О в бух. учете отражается только после внесения изменений в учредительные документы и их регистрации.

Учредители организации могут принять решение об увеличении УК, которое должно быть утверждено на собрании акционеров. Увеличение УК О в бух. учете отражается только после внесения изменений в учредительные документы и их регистрации.

Заявление и документы для регистрации изменений должны быть представлены в соответствующий орган в течение месяца со дня принятия решения об увеличении УК АО за счет его имущества.

Заявление и документы для регистрации изменений должны быть представлены в соответствующий орган в течение месяца со дня принятия решения об увеличении УК АО за счет его имущества.

1. Увеличение уставного капитала за счет повышения номинальной стоимости акций. Повышение номинальной стоимости акций при неизменном количестве акций происходит за счет накопленного имущества в форме собственных источников без привлечения дополнительного капитала с рынка. Решение об увеличении УК АО путем увеличения стоимости акций принимается собранием акционеров.

1. Увеличение уставного капитала за счет повышения номинальной стоимости акций. Повышение номинальной стоимости акций при неизменном количестве акций происходит за счет накопленного имущества в форме собственных источников без привлечения дополнительного капитала с рынка. Решение об увеличении УК АО путем увеличения стоимости акций принимается собранием акционеров.

Увеличение уставного капитала за счет добавочного отражается : Д 83 «Добавочный капитал» К 80 «Уставный капитал» . Увеличение уставного капитала за счет нераспределенной прибыли отражается : Д 84 «Нераспределенная прибыль (непокрытый убыток) К 80 «Уставный капитал» .

Увеличение уставного капитала за счет добавочного отражается : Д 83 «Добавочный капитал» К 80 «Уставный капитал» . Увеличение уставного капитала за счет нераспределенной прибыли отражается : Д 84 «Нераспределенная прибыль (непокрытый убыток) К 80 «Уставный капитал» .

Размещение дополнительных акций: Д 50, 51, 52, 58, 08, 10…. . К 76 – оплата увеличения УК; Д 76 К 75 – перевод в категорию акционеров; Д 75 1 К 80 – увеличен УК АО; Д 75 К 83 – эмиссионный доход по дополнительным акциям.

Размещение дополнительных акций: Д 50, 51, 52, 58, 08, 10…. . К 76 – оплата увеличения УК; Д 76 К 75 – перевод в категорию акционеров; Д 75 1 К 80 – увеличен УК АО; Д 75 К 83 – эмиссионный доход по дополнительным акциям.

Если выпуск признан несостоявшимся, то суммы возвращаются владельцам: Д 76 К 50, 51, 58, 08, 10, 41

Если выпуск признан несостоявшимся, то суммы возвращаются владельцам: Д 76 К 50, 51, 58, 08, 10, 41

2. Увеличение УК АО путем выпуска дополнительных акций. Увеличение УК путем размещения доп. акций может иметь источником имущество или привлеченный капитал. Такое решение принимается собранием акционеров или советом директоров.

2. Увеличение УК АО путем выпуска дополнительных акций. Увеличение УК путем размещения доп. акций может иметь источником имущество или привлеченный капитал. Такое решение принимается собранием акционеров или советом директоров.

В Решении должно быть отражено: • количество размещаемых дополнительных обыкновенных и привилегированных акций; • способ размещения; • цена размещения дополнительных акций, размещаемых посредством подписки или порядок ее определения; • форма оплаты дополнительных акций; • иные условия размещения.

В Решении должно быть отражено: • количество размещаемых дополнительных обыкновенных и привилегированных акций; • способ размещения; • цена размещения дополнительных акций, размещаемых посредством подписки или порядок ее определения; • форма оплаты дополнительных акций; • иные условия размещения.

Условия увеличения УК АО путем размещения дополнительных акций Параметр Характеристика Типы и виды акций 1. Обыкновенные 2. Привилегированные Количество В пределах объявленных акций каждого типа и вида Источник увеличения уставного капитала 1. Имущество акционерного общества 2. Дополнительный капитал инвесторов Форма оплаты 1. Денежная 2. Безденежная Цена размещения Исходя из рыночной стоимости, но не ниже номинала Преимущественное право приоб ретения Цена размещения для акционеров, пользующихся преимущественным правом приобретения, может быть ниже цены размещения иным лицам, но не более чем на 10%

Условия увеличения УК АО путем размещения дополнительных акций Параметр Характеристика Типы и виды акций 1. Обыкновенные 2. Привилегированные Количество В пределах объявленных акций каждого типа и вида Источник увеличения уставного капитала 1. Имущество акционерного общества 2. Дополнительный капитал инвесторов Форма оплаты 1. Денежная 2. Безденежная Цена размещения Исходя из рыночной стоимости, но не ниже номинала Преимущественное право приоб ретения Цена размещения для акционеров, пользующихся преимущественным правом приобретения, может быть ниже цены размещения иным лицам, но не более чем на 10%

Оплата дополнительных акций общества, осуществляется по цене, определяемой советом директоров общества исходя из рыночной стоимости, но не ниже их номинальной стоимости.

Оплата дополнительных акций общества, осуществляется по цене, определяемой советом директоров общества исходя из рыночной стоимости, но не ниже их номинальной стоимости.

К 75 1 поступили деньги в оплату акций по цене размещения;") Д 50 (51) К 75 1 поступили деньги в оплату акций по цене размещения; Д 75 1 К 80 увеличен уставный капитал АО на номинальную стоимость акций; Д 75 1 К 83 отражен эмиссионный доход.

Д 50 (51) К 75 1 поступили деньги в оплату акций по цене размещения; Д 75 1 К 80 увеличен уставный капитал АО на номинальную стоимость акций; Д 75 1 К 83 отражен эмиссионный доход.

5. Учет операций по уменьшению уставного капитала акционерного общества

5. Учет операций по уменьшению уставного капитала акционерного общества

УК АО может быть уменьшен 2 я способами: 1. Уменьшение номинальной стоимости акций; 2. Выкуп собственных акций у акционеров.

УК АО может быть уменьшен 2 я способами: 1. Уменьшение номинальной стоимости акций; 2. Выкуп собственных акций у акционеров.

2. Уменьшение акций А. Изъятие у акционеров не полностью оплаченных акций Б. Выкуп собственных акций с целью их перепродажи или аннулирования

2. Уменьшение акций А. Изъятие у акционеров не полностью оплаченных акций Б. Выкуп собственных акций с целью их перепродажи или аннулирования

Уменьшение уставного капитала по решению акционеров. АО вправе уменьшать свой УК, если в результате такого уменьшения его размер не станет меньше мин. размера УК на дату представления документов для регистрации изменений в уставе АО.

Уменьшение уставного капитала по решению акционеров. АО вправе уменьшать свой УК, если в результате такого уменьшения его размер не станет меньше мин. размера УК на дату представления документов для регистрации изменений в уставе АО.

При уменьшении УК путем снижения номинальной стоимости акций проводится эмиссия новых акций, которые размещаются в результате конвертации на находящиеся в обращении акции (большей номинальной стоимости).

При уменьшении УК путем снижения номинальной стоимости акций проводится эмиссия новых акций, которые размещаются в результате конвертации на находящиеся в обращении акции (большей номинальной стоимости).

При уменьшении УК по решению АО путем уменьшения стоимости акций, на дату регистрации делается запись на сумму уменьшения: Д т 80 К т 75.

При уменьшении УК по решению АО путем уменьшения стоимости акций, на дату регистрации делается запись на сумму уменьшения: Д т 80 К т 75.

Выплата денежных средств в возмещение разницы в стоимости отражается проводками: Д т 75 К т 50, 51 после регистрации уменьшения величины уставного капитала; Д т 75 К т 76 до регистрации уменьшения уставного капитала и отражалась проводкой: Д т 76 К т 50, 51.

Выплата денежных средств в возмещение разницы в стоимости отражается проводками: Д т 75 К т 50, 51 после регистрации уменьшения величины уставного капитала; Д т 75 К т 76 до регистрации уменьшения уставного капитала и отражалась проводкой: Д т 76 К т 50, 51.

частично или полностью не производится, эти средства включаются в") Если возврат средств акционерам (участникам) частично или полностью не производится, эти средства включаются в состав прочих доходов: • Д т 75 К т 91.

Если возврат средств акционерам (участникам) частично или полностью не производится, эти средства включаются в состав прочих доходов: • Д т 75 К т 91.

Изъятие у акционеров не полностью оплаченных акций Учет собственных акций ведется на счете 81 "Собственные акции (доли)", предназначенном для обобщения информации о наличии и движении собственных акций, выкупленных АО у акционеров для их последующей перепродажи или аннулирования.

Изъятие у акционеров не полностью оплаченных акций Учет собственных акций ведется на счете 81 "Собственные акции (доли)", предназначенном для обобщения информации о наличии и движении собственных акций, выкупленных АО у акционеров для их последующей перепродажи или аннулирования.

В учете операции по переходу прав собственности на неполностью оплаченные акционером акции к самому обществу : • Дебет 81, Кредит 75 1 отражена номинальная стоимость возвращенных акций, не оплаченных акционером в срок, установленный договором; • Дебет 80, Кредит 81 отражено погашение акций, не оплаченных полностью акционером, с соответствующим уменьшением УК (по номинальной стоимости); • Дебет 76, Кредит 91 1 отражена неустойка (штраф, пеня), начисленная акционеру, за неполную оплату акций.

В учете операции по переходу прав собственности на неполностью оплаченные акционером акции к самому обществу : • Дебет 81, Кредит 75 1 отражена номинальная стоимость возвращенных акций, не оплаченных акционером в срок, установленный договором; • Дебет 80, Кредит 81 отражено погашение акций, не оплаченных полностью акционером, с соответствующим уменьшением УК (по номинальной стоимости); • Дебет 76, Кредит 91 1 отражена неустойка (штраф, пеня), начисленная акционеру, за неполную оплату акций.

При реализации акций другому лицу: • Дебет 91 2, Кредит 81 списана номинальная стоимость собственных акций; • Дебет 51, Кредит 91 1 отражена выручка от продажи собственных акций (по цене не ниже номинальной); • Дебет 91 9, Кредит 99 отражена прибыль от продажи акций.

При реализации акций другому лицу: • Дебет 91 2, Кредит 81 списана номинальная стоимость собственных акций; • Дебет 51, Кредит 91 1 отражена выручка от продажи собственных акций (по цене не ниже номинальной); • Дебет 91 9, Кредит 99 отражена прибыль от продажи акций.

Выкуп собственных акций с целью их перепродажи или аннулирования Акции, выкупленные АО с целью аннулирования, должны быть погашены в момент приобретения, а те акции, которые выкупаются обществом для перепродажи, должны быть реализованы не позднее 1 го года с момента выкупа. В противном случае общее собрание акционеров должно принять решение об уменьшении УК путем погашения данныx акций.

Выкуп собственных акций с целью их перепродажи или аннулирования Акции, выкупленные АО с целью аннулирования, должны быть погашены в момент приобретения, а те акции, которые выкупаются обществом для перепродажи, должны быть реализованы не позднее 1 го года с момента выкупа. В противном случае общее собрание акционеров должно принять решение об уменьшении УК путем погашения данныx акций.

") • • • В решении о приобретении акций должны быть определены: категории (типы) приобретаемых акций; количество приобретаемых обществом акций каждой категории (типа); цена приобретения; форма и срок оплаты; срок, в течение которого осуществляется приобретение акций (не меньше 30 дней).

• • • В решении о приобретении акций должны быть определены: категории (типы) приобретаемых акций; количество приобретаемых обществом акций каждой категории (типа); цена приобретения; форма и срок оплаты; срок, в течение которого осуществляется приобретение акций (не меньше 30 дней).

Установлен ряд ограничений на приобретение обществом размещенных акций: • номинальная стоимость акций, находящихся в обращении, после выкупа части размещенных акций должна будет составить не менее 90% от УК АО; • УК АО должен быть оплачен полностью; • на момент приобретения собственных акций АО не должно отвечать признакам несостоятельности или указанные признаки не должны появиться в результате приобретения этих акций;

Установлен ряд ограничений на приобретение обществом размещенных акций: • номинальная стоимость акций, находящихся в обращении, после выкупа части размещенных акций должна будет составить не менее 90% от УК АО; • УК АО должен быть оплачен полностью; • на момент приобретения собственных акций АО не должно отвечать признакам несостоятельности или указанные признаки не должны появиться в результате приобретения этих акций;

• на момент приобретения собственных акций стоимость ЧА АО не должна быть меньше его УК, резервного фонда и суммы превышения над номинальной стоимостью ликвидационной стоимости размещенных привилегированных акций; • размещенные акции могут выкупаться только после выкупа всех акций по требованию акционеров; • АО не вправе приобретать часть размещенных акций для уменьшения УК, если номинальная стоимость акций, оставшихся в обращении, станет ниже минимального размера УК.

• на момент приобретения собственных акций стоимость ЧА АО не должна быть меньше его УК, резервного фонда и суммы превышения над номинальной стоимостью ликвидационной стоимости размещенных привилегированных акций; • размещенные акции могут выкупаться только после выкупа всех акций по требованию акционеров; • АО не вправе приобретать часть размещенных акций для уменьшения УК, если номинальная стоимость акций, оставшихся в обращении, станет ниже минимального размера УК.

В бухгалтерском учете операции, связанные с выкупом собственных акций у акционеров, будут отражены следующим образом: Дебет 81, Кредит 50, 51 выкуплены собственные акции у акционеров по рыночной стоимости (фактические затраты акционерного общества по выкупу собственных акций).

В бухгалтерском учете операции, связанные с выкупом собственных акций у акционеров, будут отражены следующим образом: Дебет 81, Кредит 50, 51 выкуплены собственные акции у акционеров по рыночной стоимости (фактические затраты акционерного общества по выкупу собственных акций).

Выкупная стоимость акций, определяемая советом директоров, не должна быть ниже их рыночной стоимости, определенной независимым оценщиком. Общество обязано информировать акционеров о наличии у них права требовать выкупа АО принадлежащих им акций, цене и порядке осуществления выкупа.

Выкупная стоимость акций, определяемая советом директоров, не должна быть ниже их рыночной стоимости, определенной независимым оценщиком. Общество обязано информировать акционеров о наличии у них права требовать выкупа АО принадлежащих им акций, цене и порядке осуществления выкупа.

реорганизация АО, если акционеры голосовали против") Выкуп акций обществом по требованию акционеров • 1) реорганизация АО, если акционеры голосовали против принятия решения о его реорганизации либо не принимали участия в голосовании; • 2) совершение крупной сделки, если акционеры голосовали против одобрения указанной сделки либо не принимали участия в голосовании; • 3) внесение изменений и дополнений в устав АО или утверждение устава в новой редакции, ограничивающих их права, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании.

Выкуп акций обществом по требованию акционеров • 1) реорганизация АО, если акционеры голосовали против принятия решения о его реорганизации либо не принимали участия в голосовании; • 2) совершение крупной сделки, если акционеры голосовали против одобрения указанной сделки либо не принимали участия в голосовании; • 3) внесение изменений и дополнений в устав АО или утверждение устава в новой редакции, ограничивающих их права, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании.

Акционер, решивший выкупить акции, направляет письменное требование о выкупе АО с указанием места жительства акционера и количества акций, выкупа которых он требует. Требования акционеров о выкупе акций должны быть предъявлены обществу не позднее 45 дней с даты принятия решения общим собранием. По истечении этого срока АО обязано выкупить акции у акционеров в течение 30 дней.

Акционер, решивший выкупить акции, направляет письменное требование о выкупе АО с указанием места жительства акционера и количества акций, выкупа которых он требует. Требования акционеров о выкупе акций должны быть предъявлены обществу не позднее 45 дней с даты принятия решения общим собранием. По истечении этого срока АО обязано выкупить акции у акционеров в течение 30 дней.

Общая сумма средств, направляемых обществом на выкуп акций, не может превышать 10% стоимости ЧА АО на дату принятия решения. В случае если общее количество акций, превышает количество акций, которое может быть выкуплено акции выкупаются у акционеров пропорционально заявленным требованиям.

Общая сумма средств, направляемых обществом на выкуп акций, не может превышать 10% стоимости ЧА АО на дату принятия решения. В случае если общее количество акций, превышает количество акций, которое может быть выкуплено акции выкупаются у акционеров пропорционально заявленным требованиям.

6. Ликвидация АО

6. Ликвидация АО

Дополнительные условия ликвидации АО: 1. Акции общества, распределенные при его учреждении, должны быть полностью оплачены в 1 года с момента гос. регистрации общества, если меньший срок не предусмотрен договором о создании общества. Не менее 50% акций общества, распределенных при его учреждении, должно быть оплачено в течение 3 х месяцев с момента государственной регистрации общества.

Дополнительные условия ликвидации АО: 1. Акции общества, распределенные при его учреждении, должны быть полностью оплачены в 1 года с момента гос. регистрации общества, если меньший срок не предусмотрен договором о создании общества. Не менее 50% акций общества, распределенных при его учреждении, должно быть оплачено в течение 3 х месяцев с момента государственной регистрации общества.

превысит установленный предел, указанное") 2. В случае если число акционеров закрытого акционерного общества (ЗАО) превысит установленный предел, указанное общество в течение одного года должно преобразоваться в открытое (ОАО). Если число его акционеров не уменьшится до установленного предела, общество подлежит ликвидации в судебном порядке.

2. В случае если число акционеров закрытого акционерного общества (ЗАО) превысит установленный предел, указанное общество в течение одного года должно преобразоваться в открытое (ОАО). Если число его акционеров не уменьшится до установленного предела, общество подлежит ликвидации в судебном порядке.

3. Если по окончании 2 го и каждого последующего финансового года в соответствии с годовым бух. балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость ЧА АО оказывается меньше величины минимального УК, общество обязано принять решение о своей ликвидации.

3. Если по окончании 2 го и каждого последующего финансового года в соответствии с годовым бух. балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость ЧА АО оказывается меньше величины минимального УК, общество обязано принять решение о своей ликвидации.

4. Если ЧА АО оказываются ниже минимального уровня, а общество в разумный срок не примет решение об уменьшении своего УК или о ликвидации, кредиторы вправе потребовать от АО досрочного прекращения или исполнения обязательств и возмещения им убытков.

4. Если ЧА АО оказываются ниже минимального уровня, а общество в разумный срок не примет решение об уменьшении своего УК или о ликвидации, кредиторы вправе потребовать от АО досрочного прекращения или исполнения обязательств и возмещения им убытков.

Ликвидация может быть: добровольной; принудительной. Процедура добровольной ликвидации состоит из следующих этапов: • участники организации принимают решение о ликвидации и назначении ликвидационной комиссии; • комиссия ведет деятельность по ликвидации;

Ликвидация может быть: добровольной; принудительной. Процедура добровольной ликвидации состоит из следующих этапов: • участники организации принимают решение о ликвидации и назначении ликвидационной комиссии; • комиссия ведет деятельность по ликвидации;

С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами общества. Ликвидационная комиссия от имени ликвидируемого общества выступает в суде.

С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами общества. Ликвидационная комиссия от имени ликвидируемого общества выступает в суде.

Ликвидационная комиссия помещает в СМИ, в которых публикуются данные о регистрации юридических лиц, сообщение о ликвидации общества, о порядке и сроках предъявления требований его кредиторами. Срок для предъявления требований кредиторами не может быть менее 2 х месяцев с даты опубликования сообщения о ликвидации АО.

Ликвидационная комиссия помещает в СМИ, в которых публикуются данные о регистрации юридических лиц, сообщение о ликвидации общества, о порядке и сроках предъявления требований его кредиторами. Срок для предъявления требований кредиторами не может быть менее 2 х месяцев с даты опубликования сообщения о ликвидации АО.

• По окончании срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества, предъявленных кредиторами требованиях, а также о результатах их рассмотрения.

• По окончании срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества, предъявленных кредиторами требованиях, а также о результатах их рассмотрения.

• Если имеющихся у ликвидируемого общества денежных средств недостаточно для удовлетворения требований кредиторов, ликвидационная комиссия продает имущество АО с публичных торгов.

• Если имеющихся у ликвидируемого общества денежных средств недостаточно для удовлетворения требований кредиторов, ликвидационная комиссия продает имущество АО с публичных торгов.

Оставшееся после завершения расчетов с кредиторами имущество распределяется между акционерами в следующей очередности: • 1 я очередь выплаты по акциям, которые должны быть выкуплены в соответствии с законодательством (ст. 75 Закона об АО); • 2 я очередь выплаты начисленных, но не выплаченных дивидендов по привилегированным акциям; • 3 я очередь распределение имущества между акционерами владельцами обыкновенных акций и всех типов привилегированных акций.

Оставшееся после завершения расчетов с кредиторами имущество распределяется между акционерами в следующей очередности: • 1 я очередь выплаты по акциям, которые должны быть выкуплены в соответствии с законодательством (ст. 75 Закона об АО); • 2 я очередь выплаты начисленных, но не выплаченных дивидендов по привилегированным акциям; • 3 я очередь распределение имущества между акционерами владельцами обыкновенных акций и всех типов привилегированных акций.

• Распределение имущества ликвидируемого общества между акционерами владельцами обыкновенных акций и всех типов привилегированных акций.

• Распределение имущества ликвидируемого общества между акционерами владельцами обыкновенных акций и всех типов привилегированных акций.

После списания активов и уменьшения задолженности по расчетам с акционерами баланс должен стать нулевым. При этом: • Дебет 80 (82, 83, 84, 99) Кредит 75 на сумму стоимости имущества, причитающегося акционеру; • Дебет 75 Кредит 50, 51, 52, 55 на выплаченную сумму.

После списания активов и уменьшения задолженности по расчетам с акционерами баланс должен стать нулевым. При этом: • Дебет 80 (82, 83, 84, 99) Кредит 75 на сумму стоимости имущества, причитающегося акционеру; • Дебет 75 Кредит 50, 51, 52, 55 на выплаченную сумму.

• Ликвидация общества считается завершенной, а общество прекратившим существование с момента внесения органом государственной регистрации соответствующей записи в Единый государственный реестр юридических лиц (ЕГРЮЛ).

• Ликвидация общества считается завершенной, а общество прекратившим существование с момента внесения органом государственной регистрации соответствующей записи в Единый государственный реестр юридических лиц (ЕГРЮЛ).