Тема 9 Бухгалтерия 80.ppt

- Количество слайдов: 26

Лекция Технология обработки бухгалтерской информации в компьютерной системе 1 С: Бухгалтерия 8. 0 Вопросы: 1. Возможности и общие принципы построения бухгалтерской программы 1 С: Бухгалтерия 8. 0 2. Подготовка бухгалтерской программы 1 С: Бухгалтерия 8. 0 к эксплуатации. 3. Создание и работа со справочниками условнопостоянной информации в программе 1 С: Бухгалтерия 8. 0 4. Организация первичного учета на основе электронного документооборота в программе 1 С: Бухгалтерия 8. 0 5. Формирование результатной информации и завершение отчетного периода в программе 1 С: Бухгалтерия 8. 0

Возможности программы ü Позволяет создавать несколько информационных баз, вести учет в одной информационной базе по нескольким предприятиям ü Гибкая настраиваемость на различные виды учета (бухгалтерский, Налоговый) и системы налогообложения (обычная, УСНО, ЕНВД) üИнтеграция с другими прикладными системами (клиент- Банк, 1 С: Управление торговлей, 1 С: Зарплата и управление персоналом и др. ) ü Более совершенная система администрирования системы, возможность ведения Журнала регистрации действий пользователей и системных событий

Режимы работы 1 С: Бухгалтерия 8. 0 Режим 1 С: Бухгалтерия 8. 0 - осуществляет ведение учета, накопление и обработку данных отчетного периода; Ø Ø Режим Конфигуратор- производятся настройки, вводятся изменения в свойства объектов программы, создаются новые объекты программы.

Главное меню программы выглядит следующим образом и содержит следующие основные пункты:

Для организации учета в программе интерфейсом предусмотрена работа со следующими объектами: 1. Константы- предназначены для хранения постоянной и условно-постоянной информации. 2. Справочники – предназначены для хранения списков однородных элементов и настроек. Отдельные элементы аналитического учета в программе называются Субконто . Справочники находятся не в отдельном пункте главного меню, а распределены по объектам учета Основная деятельность, Банк и касса, ОС и НМА, Зарплата, Бухгалтерия. 3. Документы- предназначены для отражения информации о фактах хозяйственной деятельности организации. Документы систематизированы в программе по объектам учета.

Регистры сведений Регистры накоплений Регистры бухгалтерии Предназначены для хранения и просмотра информации для прикладной задачи в табличном виде в определенном аналитическом разрезе на определенную дату Используются для учета информации о наличии и движении материальных, денежных и др. величин тоже в табличном виде рамках просматриваемого документа на определенную дату Используются, чтобы показать, как информация о хозяйственных операциях отражается в учете. Этот регистр связан с конкретным планом счетов конфигурации Например: Ставки налогов, сведения о параметрах амортизации ОС, Сведения о выплатах работникам организаций по платежным ведомостям и т. п. Например: Исчисленный ЕСН, Взносы в ПФР по каждому работнику, Стоимость покупок и продаж и суммы НДС, подлежащие уплате поставщикам или получению с покупателей и др. Например: Журнал проводок (бухгалтерский учет) Журнал проводок (налоговый учет)

Настройка учетной политики для целей бухгалтерского учета

Субконто По способу создания По аналитичности По взаимодействию Общего назначения Подчиненные Владельцы Многоуровневые Одноуровневые Перечисления В программе Классификация справочников По назначению

")

Модели организации аналитического учета Синтетический счет Вид субконто Значение субконто (справочник субконто или перечисление) Рис. 1 Схема связи счетов с использованием простой модели Синтетический счет Синтетический учет Вид субконто Значение субконто (справочник субконто или перечисление) Синтетический учет Рис. 2 Схема связи счетов с использованием иерархической модели

Модели организации аналитического учета Вид субконто Синтетический счет Вид субконто Значение субконто (справочник субконто или перечисление) Вид субконто Рис. 3 Схема связи счетов с использованием фасетной модели

Способы регистрации хозяйственных операций Вручную С использованием Типовой операции С использованием Документа

Классификация документов по отношению к хозяйствующему субъекту: 1. Для отражения совершенных операций документально уже оформленных. Они не имеют печатной формы и подлежат регистрации в журнале документов. 2. Для отражения совершаемых на предприятии операций. документы имеют печатную форму

Классификация по способу проведения: 1. Документы, предусматривающие процедуру проведения 2. Документы, не предусматривающие процедуру проведения

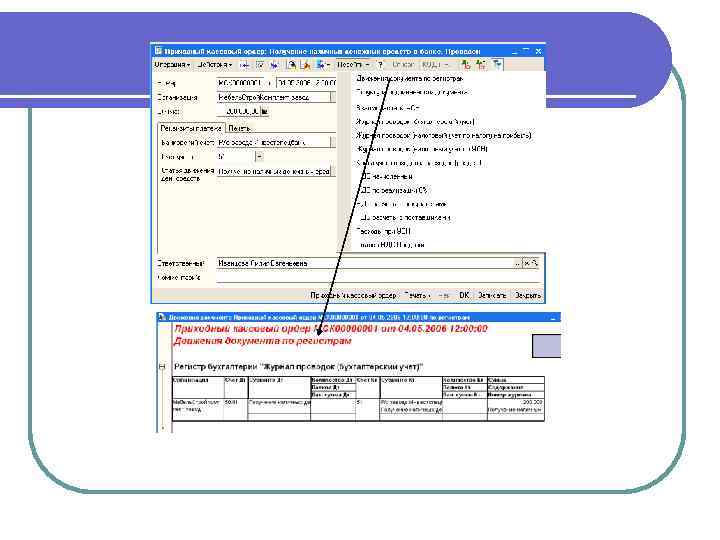

Классификация по характеру хозяйственных операций: 1. Первичные документы по отдельны учетным задачам (приходный, расходный кассовый ордер, счет- фактура и др. ); 2. Регламентные документы – бухгалтерские справки (закрытие месяца и др. ).

С использованием функции копирования с")

Способы создания документа: Путем заполнения экранной формы (бланка документа) С использованием функции копирования с последующим редактированием С помощью действия Ввод на основании

Работа с документом выполняется в 2 этапа Первый этап предусматривает заполнение экранной и создание печатной формы документа, с сохранением ее в журнале операций. На втором этапе документ просматривается повторно и при необходимости редактируется, после чего проводят.

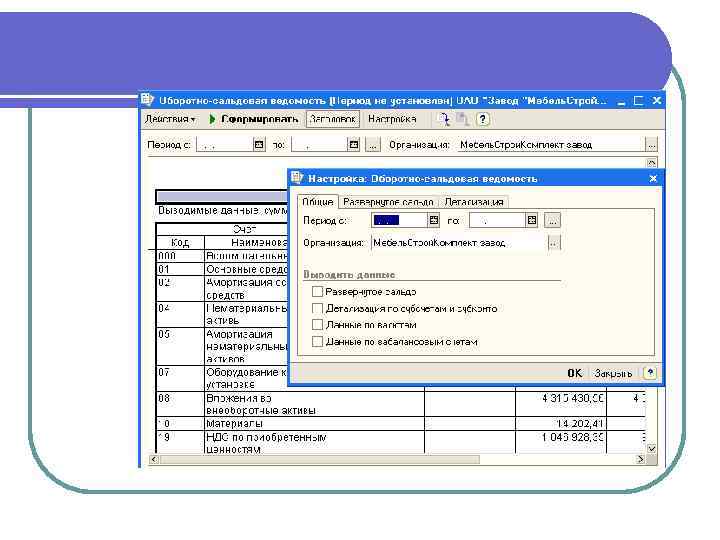

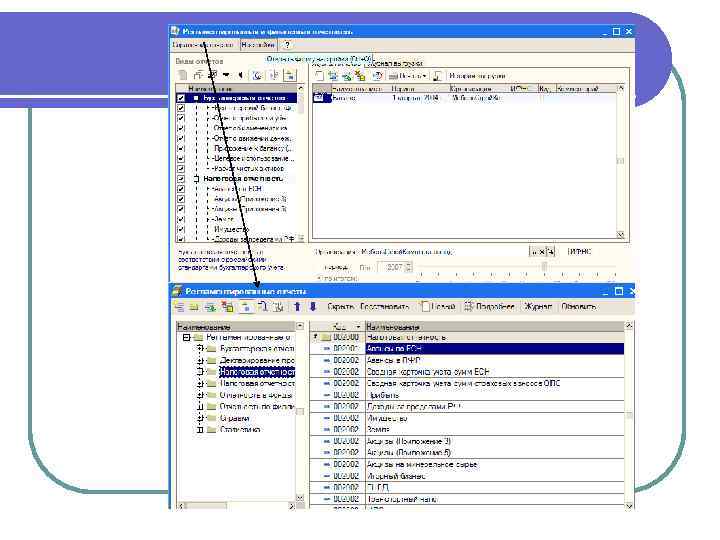

Отчеты Стандартные бухгалтерские и налоговые Регистры синтетического учета Регистры аналитического учета Специализир ованные По отдельным учетным задачам Например: Книга покупок, Расчетная ведомость по ЗП и др. Книга учета доходов и расходов по УСН Налоговые регистры Регистры налогового учета по налогу на прибыль, Регламентированные Налоговая Бухгалтерская Статистическая отчетность

Порядок выполнения регламентных операций при закрытии месяца

Порядок выполнения регламентных операций при закрытии месяца

Порядок выполнения регламентных операций при закрытии месяца

Схема движения информации Документ … Обработк а источники данных Регистр Отчет … Другие «пользователи » «пользователи» данных

Тема 9 Бухгалтерия 80.ppt