Лекция ОФ.ppt

- Количество слайдов: 27

Лекция Тема: Основные фонды и оборотные средства на железнодорожном транспорте.

План лекции: 1. Экономическая сущность основных фондов, их состав и структура. 2. Износ и амортизация основных фондов. 3. Показатели использования основных фондов. 4. Оборотные средства и показатели их использования.

• Материально-техническая база железнодорожного транспорта представляет собой совокупность средств производства, необходимых для выполнения перевозочного процесса, погрузочно-разгрузочных работ, ремонта и содержания основных фондов. • Средства производства образуют производственные фонды. Производственные фонды в зависимости от участия в процессе материального производства подразделяются на основные и оборотные.

ОФ - средства труда, которые, сохраняя свою натуральную форму, участвуют в производстве продукции длительное время, в течение нескольких производственных циклов. Стоимость их переносится на изготовляемую продукцию частями, по мере износа в виде амортизационных отчислений.

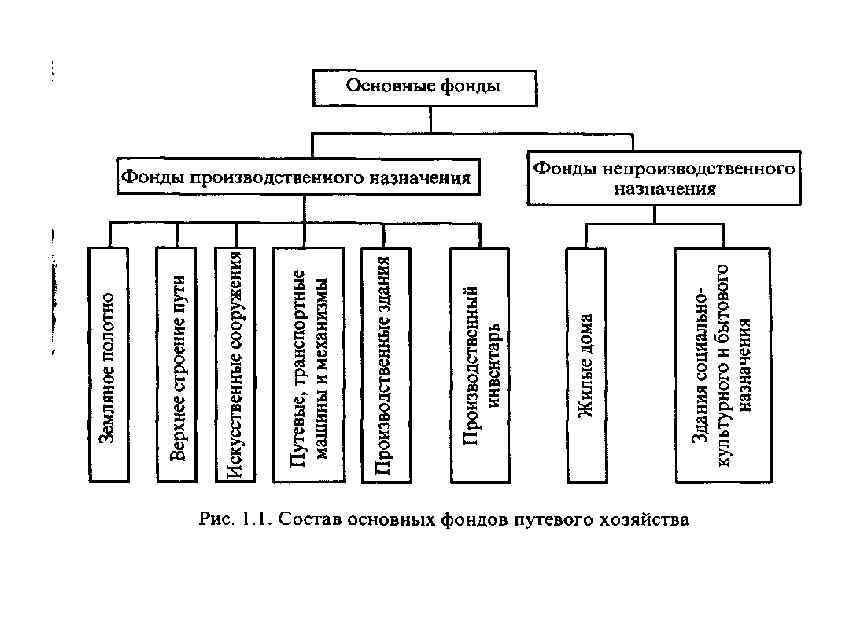

• Согласно существующей в стране классификации ОФ по своему назначению делятся на : • производственные - которые непосредственно участвуют в процессе производства(относят земляное полотно, верхнее строение пути, искусственные сооружения, путевые маши ны, транспортные средства). • непроизводственные - жилые дома, детские сады, ясли, школы, больницы и другие объекты, не участвующие непосредственно в процессе производства.

• По принадлежности: • собственные фонды, числящиеся на балансе данного предприятия; • арендованные привлекаемые для производства работ на определенный период времени за установленную плату из других предприятий.

• По характеру использования: • действующие средства труда, которые в данный момент используют для производственных и непроизводственных нужд (они могут быть в ремонте, передислокации и т. д. ; • бездействующие фонды, находящиеся на консервации или в. запасе. Для учета и планирования воспроизводства основных фондов применяют денежные и натуральные показатели.

• По роли в производственном процессе: • - активные - орудия труда непосредственно воздействующие на выпуск продукции (машины, оборудование, регулируемые приборы и устройства, инструменты). • пассивные - обеспечивающие нормальное функционирование активной части ОФ (здания, дороги, силовые установки, питающие рабочие машины электроэнергией, транспортные средства и т. д. )

• Структура основных фондов дистанции пути, в %, • • земляное полотно. . . . 28 искусственные сооружения. . . 13 верхнее строение пути. . . 51 здания, оборудование и транспортные средства. . 8 • Структура основных фондов ПМС, в % • • • здания. . . . . 15 сооружения. . . . 8 машины и механизмы. . . . 50 транспортные средства. . . 10 производственный инвентарь и инструмент. . . . 3 вагоны пассажирские (для жилья). . . 14

• Применяют несколько видов денежной оценки основных фондов:

• 1. первоначальная стоимость - фактические денежные затраты по ценам приобретения (включая затраты на доставку и монтаж) или полная сметная стоимость строительства; • 2. остаточная стоимость - величина полных затрат, еще не перенесенных на выработанную продукцию, т. е. первоначальная стоимость за вычетом износа; • 3. восстановительная стоимость — характеризует воспроизводство ОФ в производственных условиях и сопоставимых ценах данного года. Используется для сопоставления одинаковых элементов ОФ, созданных в разные годы осуществляя переоценку; • 4. ликвидационная стоимость- это стоимость реализации изношенных или снятых с эксплуатации отдельных объектов ОФ. • 5. среднегодовая стоимость ОФ — определяется на основе первоначальной стоимости Ф= (Фн + Фк )/2, где Фн, к стоимость. ОФ на начало и конец года.

качества фондов; 2)степени их загрузки; 3)особенности технологических процессов; •")

2. Физический износ зависит от: 1)качества фондов; 2)степени их загрузки; 3)особенности технологических процессов; • 4)степени защиты их от внешних воздействий и агрессивных сред; • 5)качества ухода; • 6)уровня квалификации рабочих и др. • •

• Моральный износ ОФ возникает если стоимость ОФ уменьшается вследствие удешевления их производства или если ОФ технически устарели. • Подвергаясь физическому износу ОФ теряют ежегодно часть своей стоимости, которая переносится на стоимость произведенной в течение года продукции в виде амортизационных отчислений. Т. е. амортизация денежное выражение износа.

• Начисление амортизации объектов основных средств производится одним из следующих способов: • линейный способ; способ уменьшаемого остатка; • способ списания стоимости по сумме чисел лет срока полезного использования ; • способ списания стоимости пропорционально объему продукции (работ).

• Годовая сумма начисления амортизации определяется: • 1. при линейном способе исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; • Задача:

• 2. при способе уменьшаемого остатка исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; • Задача:

• 3. при способе списания стоимости по сумме чисел лет срока полезного использования исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта. • Задача:

начисление амортизации производится")

• 4. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. • Задача:

• 3. На результаты производственной деятельности ПЧ и ПМС большое влияние оказывает использование основных фондов, характеризуемое следующими показателями: • Фондоотдача - отношение объема продукции, размера дохода или прибыли к среднегодовой стоимости ОФ, т. е. колво шт. , р. , т-км на 1 рубль ОПФ.

• Фондоемкость - величина обратная фондоотдаче - отношение стоимости ОПФ к объему выработанной продукции, выраженной в натуральном или денежном выражении, т. е. е стоимость ОПФ, приходящаяся на 1 т-км, 1 рубль выпущенной продукции.

• Фондовооруженность - характеризует обеспеченность работающих ОПФ. • Задача:

• 4. Процесс производства обеспечивается как средствами труда, так и предметами труда, т. е. материальными ресурсами. Материальные и денежные ресурсы выступают в виде оборотных средств, которые образуют оборотные фонды и фонды обращения.

• Оборотные фонды – предметы труда, которые полностью потребляются однажды, в каждом цикле производства меняют свою натуральную форму и полностью переносят свою стоимость на стоимость изготовляемой продукции. Их назначение - обеспечение непрерывности процесса производства. • Состав - производственные запасы (материалы, топливо, сырье, инвентарь и оборудование), незавершенное производство и расходы будущих периодов (расходы на покупку бланков, по изобретательству).

• Фонды обращения - готовая продукция на стадии реализации, средства в расчетах и на расчетном счете и кассе предприятия. • По источникам образования оборотные средства подразделяют на • Собственные - формируются учредителями предприятия при его создании в форме оборотной части уставного капитала. • Заемные - кредиты банков, привлекаются при недостатке собственных ОС.

• Эффективности использования ОС характеризуют показатели: • -коэффициент оборачиваемости (число оборотов ОС за конкретный период) • Коб=Др/ОБС, • где Др - доход от реализации за период в денежном выражении, OБC среднее наличие (остаток) ОС за период • -скорость оборота (в днях) - показывает через сколько дней возвращаются на предприятие его оборотные средства в виде выручки от реализации продукции работ и услуг. • toб=T/Koб, • где Т - продолжительность периода (год 365, месяц 30, . . . ).

• Задача:

Лекция ОФ.ppt