9 Планирование прибыли.ppt

- Количество слайдов: 60

Лекция Планирование прибыли на предприятии

Литература: l Вайс Е. С. Планирование на предприятии: учебное пособие/ Е. С. Вайс, В. М. Васильцова, Т. А Вайс, В. С. Васильцов. -4 - е изд. , стер. - М. : КНОРУС, 2011. - 336 с. l Тарамонов С. В. Планирование на предприятии АПК/ С. Н. Тарамонов. – Ростов н/Д: Феникс, 2006. -446 с. l. Ильин А. И. Планирование на предприятии: учебник для студентов экономических специальностей вузов/ А. И. Ильин – 6 е изд. – Минск: Новое знание, 2005. – 656 с. 4. Одинцова Л. А. Планирование на предприятии: Учебник / Л. А. Одинцова – 2 -е изд. – М. : Академия, - 2009. – 268 с.

![l l l Основная литература 1. Планирование на предприятии [Текст] : учебник; рек. уполномоченным](https://present5.com/presentation/216505320_387537496/image-3.jpg "l l l Основная литература 1. Планирование на предприятии [Текст] : учебник; рек. уполномоченным")

l l l Основная литература 1. Планирование на предприятии [Текст] : учебник; рек. уполномоченным учреждением М-ва образ. и науки РФ / Р. В. Савкина. – Дашков и К* , 2012. – 321, [3] с. 2. Шепеленко, Г. И. Экономика, организация и планирование производства на предприятии [Текст] : учеб. пособие; рек. М-вом образ. / Г. И. Шепеленко. – 6 -е изд. , перераб. и доп. – М, Ростов н/Д : Мар. Т : Феникс, 2010. – 600, [8] с. 3. Планирование на предприятии: учеб. пособие; гриф УМО / Е. Н. Симунин, В. М. Васильцова, Т. А. Симунина, В. С. Васильцов. -М. : КНОРУС. 2008. - 336 с. 4. . Планирование на предприятии [Текст]: учеб. пособие ; доп. УМО / Е. С. Вайс [и др. ]. – 4 -е изд-е, стер. – М. : Кнорус, 2011. – 335, [1] с. Дополнительная литература: 5. Алексеева М. М. Планирование деятельности фирмы: Учебно-метод. пособие. - М. : Финансы и статистика , 2000. 6. Ильин, А. И. Планирование на предприятии [Текст]: учеб. пособие; рек. М-вом образ. РФ / А. И. Ильин. - 8 -е изд. , стер. - М. : Новое знание, 2008. - 672 с. 7. Настольная книга госзаказчика [Текст] / Ин-т госзакупок РАГС; А. А. Храмкина [и др. ]; под ред. А. А. Храмкиной. - 4 -е изд. , доп. -М. : Юриспруденция. 2008. - 686 с. 8. Бухалков М. И. Планирование на предприятии: Учебник /М. И. Бухалков. - 3 -е изд. -М. : ИНФРА-М, 2005 9. Пивоваров, К. В. Планирование на предприятии: учеб. пособ. / К. В. Пивоваров. - 3 -е изд. - Ростов н/Д: Феникс, 2006

l В условиях рыночной экономики основа экономического развития - прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. l

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

l Прибыль является одним из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. l За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социальноэкономическому развитию предприятий, увеличение фонда оплаты труда их работников. l Формирование прибыли находится не только в сфере интересов предприятия. l Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

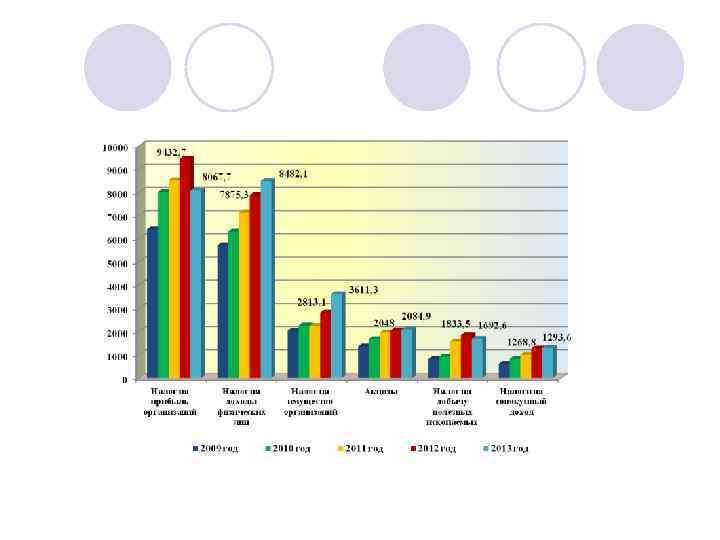

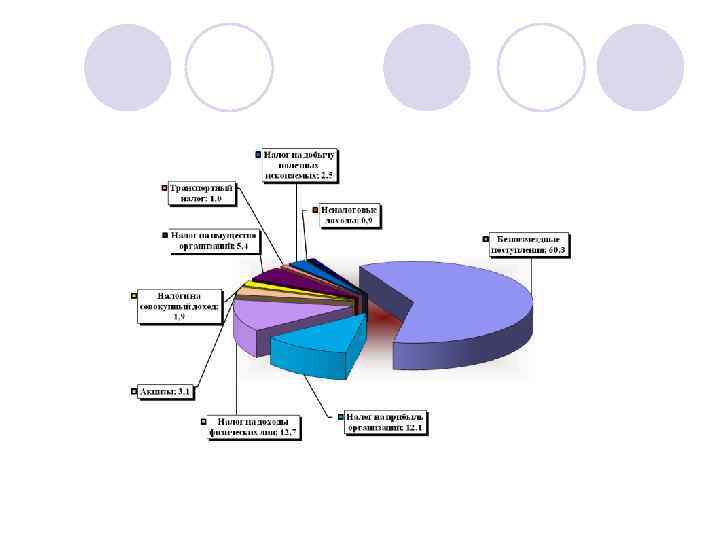

Консолидированный бюджет Амурской области, 2011 г Доходы, всего, млн. руб. 50528 100 %/2013 г Их них: налог на прибыль 8518 16, 8/12, 7 налог на доходы физ. лиц 11913 23, 5 налог на имущество 3035 6, 0 Безвозмездные поступления 19393 38, 3 Расходы, всего 54376 100 Из них: общегосударственные вопросы 3936 7, 2 ЖКХ 6893 12, 6 Соц. -культурные мероприятия 32547 59, 8 В т. ч образование 12010 22, 0 Дефицит бюджета - 3848 7, 6

l Планирование прибыли - составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. В процессе разработки планов по прибыли учитываются все факторы, влияющие на величину возможных финансовых результатов, рассматриваются варианты производственной программы, выбирается обеспечивающий максимальную прибыль.

продукции один из ключевых факторов влияния на")

l Планирование и оптимизация производства, распределения (баланс) продукции один из ключевых факторов влияния на прибыль предприятия. l Планирование производства должно быть ориентировано на высокие показатели прибыли

Рентабельность l Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Анализ влияния факторов на рентабельности зерновых культур Факторы Коэффициент корреляции детерминаци и Себестоимость единицы 0, 412 0, 17 Цена реализации 0, 391 0, 153 Урожайность 0, 116 0, 013

Коэффициент корреляции 0, 412 говорит о средней связи между себестоимостью и рентабельность зерновых культур. Коэффициент корреляции 0, 391 указывает на умеренную связь между ценой и рентабельностью. А вот прямой связи между урожайностью и рентабельностью, судя по полученному коэффициенту корреляции, не наблюдается.

Анализ влияния факторов на себестоимость зерновых культур Факторы Коэффициент корреляции детерминаци и Урожайность 0, 543 0, 295 Уровень затрат на 1 га 0, 481 0, 232 Коэффициенты корреляции между себестоимостью зерновых культур и урожайностью, с уровнем затрат на 1 га характеризуют наличие средней связи между факторами

Планирование производства пшеницы. Выбор сорта Урожайность пшеницы Тамбовский ГСУ Арюна 31, 5 ц/га Даль. ГАУ-1 -32, 2 ц/га Сорт Даль. ГАУ-1 обеспечивает дополнительную прибыль 560 рублей на 1 га.

Планирование производства сои. Выбор сорта Тамбовский ГСУ Ранние сорта Лидия -28, 4 ц/га Соната – 28, 4 ц/га Среднеспелые сорта Даурия – 32, 7 ц/га Кардоба -33, 3 ц/га Гармония – 31, 6 ц/га Позднеспелые сорта Марината – 32, 2 ц/га

Выбор альтернативных технологий возделывания Высокие предполагают научно-обоснованную систему земледелия, систематический контроль за состоянием посевов и оперативное воздействие на состояние посевов с целью оптимизации природноклиматических условий Интенсивные ( восстановительные) Рассчитаны на последовательное выполнение всего комплекса технологических операций, компенсацию ресурсов, связанных с выносом питательных веществ из почвы. Нормальные Основываются на всесторонней экономии ресурсов в условиях недостатка материально –технических средств, позволяет исключить некоторые технологические операции, придерживаясь принципа минимализации всех затрат, при общем высоком уровне урожайности. ( Всестороннее использование производственного потенциала)

Диспаритет цен на продукцию сельского хозяйства и производственно технологического назначения делают высокие технологии при высоком уровне урожайности низкорентабельными

текущих затрат предприятия на производство и реализацию продукции.")

Себестоимость продукции l Денежное выражение (оценка) текущих затрат предприятия на производство и реализацию продукции.

Полная себестоимость единицы произведенной продукции, рублей за единицу продукции, где Сп – полная себестоимость продукции, Ип – полные издержки производства Оп – объем производства продукции

Таким образом, планирование производственной и технологических программ формирует ресурсную, технологическую, продуктивную составляющую производства и определяют себестоимость продукции, на базе которой формируется прибыль

Формирование цен в условиях рыка Прибыль определяют два показателя – себестоимость продукции и рыночная цена. Сущность рыночного ценообразования состоит в том, что реальный процесс формирования цен происходит не в сфере производства, а на рынке, под воздействием спроса и предложения. Цена товара и его полезность проходят проверку рынком и окончательно формируются на рынке. Задача в контексте прибыли – выйти на рынок с товаром, обеспечивающим высокую цену спроса.

Качество продукции -цена Например молоко. Для производства твердого сыра требуется молоко определенного качества, которое требует кормов определенного качества, специальной технологии кормления коров. Как правило рыночная цена такого молока выше. Продовольственная пшеница. Цена на рынке зависит от наличия и качества клейковины, которые обеспечиваются сортами и технологией возделывания.

l ДО 2 часть Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение.

l l l l Валовая прибыль Прибыль")

Основные методы планирования прибыли, ф 29, 30) l l l l Валовая прибыль Прибыль планируется раздельно по видам, а именно: · прибыль от продажи продукции и товаров; · прибыль от реализации прочей продукции и услуг нетоварного характера; · прибыль от реализации основных средств; · прибыль от реализации другого имущества и имущественных прав; · прибыль от оплаты выполненных работ и оказанных услуг и т. д. l ·

Финансовые результаты от деятельности предприятия- прибыль I. Доходы и расходы по")

Форма 30 (ПФП) Финансовые результаты от деятельности предприятия- прибыль I. Доходы и расходы по обычным видам деятельности: Выручка (нетто)от реализации продукции, услуг, работ; Себестоимость проданных товаров, продукции, услуг, работ.

от продажи товаров, продукции и услуг (за минусом")

Валовая прибыль l Рассчитывается: Выручка (нетто) от продажи товаров, продукции и услуг (за минусом НДС, акцизов и анологичных платежей) минус себестоимость проданных товаров, работ и услуг.

Прибыль от продаж Рассчитывается: Валовая прибыль минус Коммерческие расходы; Управленческие расходы

II. Опрерационные доходы и расходы: l Проценты к получению; l Проценты к уплате; l Доходы от участия в других организациях; l Прочие операционные доходы; l Прочие операционные расходы.

III. Внереализационные доходы и расходы Субсидии из бюджетов всех уровней; Пени, штрафы; Результат: Прибыль до налогообложения

Чистая прибыль Отложенные налоговые активы; Отложенные налоговые обязательства; Текущий налог на прибыль. ==== Чистая прибыль

Чистая прибыль –это та ее часть, которая остается в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных платежей Направления использования прибыли: 1 Капитализация – часть чистой прибыли, которая направляется на финансирование прироста активов; 2. Потребление – часть чистой прибыли, расходуемая на выплату девидентдов, персоналу предприятия или на социальные программы.

Методы планирования прибыли l В планировании прибыли используются методы: l прямого счета; l аналитический; l на основание эффекта производственного (операционного) рычага; l на основе бюджетирования. l Метод совмещенного расчета

Основные методы планирования прибыли l Прямого счета; l Аналитический; l Совмещенного расчета;

Метод прямого счета Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле: .

по формуле: l П= (Ох. Ц)- (Ох. С),")

l Прибыль по валовому производству (П) по формуле: l П= (Ох. Ц)- (Ох. С), где l О –объем планового производства продукции в натуральном выражении; l Ц-цена на единицу продукции (за вычетом НДС и аксцизов); l С – полная себестоимость единицы продукции. l Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле: l Прп = Врп - Срп, l где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в предстоящем периоде продукции.

l Более детально прибыль от объема реализуемой продукции в плановом периоде l Прп = Пон + Птп - Пок, l где Пон - сумма прибыли остатков нереализованной продукции на начало планового периода; Птп - прибыль от объема выпуска товарной продукции в плановом периоде; Пок - прибыль от остатков нереализованной продукции в конце планового периода.

l Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

l Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности.

l Рентабельность: l Студенты дать определения

Точка безубыточности Для расчета точки безубыточности учитывают: Переменные затраты Постоянные затраты Точка безубыточности в денежном выражении (Тбд): Тбд=В*Зпост/ ( В-Зпер) В –выручка от продаж; З пост. - Постоянные затраты; З пер – переменные затраты;

Тбн= З пост/(Ц-ЗС пер) Ц - Цена")

Точка безубыточности в натуральном выражении ( Тбн) Тбн= З пост/(Ц-ЗС пер) Ц - Цена за 1 шт. ; ЗСпер. – средние переменные затрат ( за единицу продукции)

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода.

Аналитический метод l Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно.

: Прибыль")

Исчисление прибыли аналитическим методом включает три последовательных этапа: 1. Определение базовой рентабельности (БР): Прибыль за отчетный период /себестоимость сравнимой товарной продукции. 2. Исчисление объема товарной продукции в планируемом периоде (ТП): А)Себестоимость отчетного года; Б) планируемая прибыль = себестоимость отчетного года *БР/100; Объем товарной продукции = Себестоимость отчетного года +планируемая прибыль. 3. Учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменения ассортимента, цен и т. д. 4. Расчет прибыли от реализации товарной продукции. Пример аналитического метода исчисления прибыли – розничная торговля, предприятия общественного питания, кондитерская фабрика

Построение электронной модели аграрного бизнеса 1. Построение электронной модели аграрного бизнеса; 2. Факторная оптимизация модели по критериальному показателю прибыли на каждом шаге модели (по месяцам) и рентабельности производства. 3. Анализ взаимосвязи «затраты, объем реализации, прибыль»

Факторы оптимизации прибыли и рентабельности 1. 2. 3. 4. 5. 6. 7. 8. 9. Объемы производства и реализации продукции. Изменение себестоимости сравнимой продукции по ее факторным показателям. Выпуск новой несравнимой продукции. Изменение цен на продукцию предприятия. Изменение цен на продукцию производственно технологического назначения. Изменение оценки основных средств и капиталовложений предприятия. Изменение оплаты труда в связи с инфляцией. Изменение прибыли от прочей реализации и внереализационных операций. Изменение стоимости активов предприятия.

Управление процессом формирования прибыли предприятия направлено на: l максимизацию величины прибыли в соответствии с ресурсным потенциалом предприятия и условиями рынка; l обеспечение оптимального соотношения между величиной формируемой прибыли и уровнем риска; l выполнение обязательств перед инвесторами, кредиторами, собственниками предприятия, государственными организациями; l получение собственных финансовых ресурсов, необходимых для реализации стратегии развития предприятия; l обеспечение роста рыночной стоимости предприятия, бизнеса; l стимулирование персонала и решение других задач.

Факторы, влияющие на величину прибыли

Внутренние факторы — факторы, которые осуществляют воздействие на размер прибыли предприятия через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства и реализации продукции.

Внутренние факторы увеличения прибыли предприятия: l до уровень хозяйствования; l компетентность руководства и менеджеров; l конкурентоспособность продукции; l уровень организации производства и труда и др. ; l производительность труда; l состояние и эффективность производственного и финансового планирования.

Внутренние факторы делятся на: l производственные — характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов; l внепроизводственные — связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта.

Производственные факторы подразделяются на: l экстенсивные l интенсивные

Экстенсивные факторы l воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др.

Интенсивные факторы l воздействуют на процесс получения прибыли через «качественные» изменения: l повышение производительности оборудования и его качества; l использование прогрессивных видов материалов и совершенствование технологии их обработки; l ускорение оборачиваемости оборотных средств; l повышение квалификации и производительности труда персонала; l снижение трудоемкости и материалоемкости продукции; l совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

Внешние факторы эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внешние факторы увеличения прибыли предприятия конъюнктура рынка; . уровень цен на потребляемые материально - сырьевые и топливно-энергетические ресурсы; нормы амортизационных отчислений; природные условия; государственное регулирование цен, тарифов, процентных ставок, налоговых ставок, штрафных санкций и других. Меры государственной поддержки. Эти факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость

l При осуществлении производственно — хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости. «Прямое» влияние на величину себестоимости продукции, а значит, и прибыли, связано с тем, насколько рационально и экономно расходуются материальные ресурсы — ведь доля материальных затрат в составе себестоимости обычно колеблется от 60 до 90%.

Мероприятия государственной поддержки Электронная модель бизнеса в молочном животноводстве

9 Планирование прибыли.ppt