л 10 нп ву.pptx

- Количество слайдов: 21

ЛЕКЦИЯ ОБЩАЯ ХАРАКТЕРИСТИКА НАЛОГОВ И СБОРОВ. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ 1. Федеральные, региональные и местные налоги и сборы. 2. Специальные налоговые режимы.

• О масштабах налоговой преступности в той или иной степени свидетельствуют следующие показатели: значительный разрыв между официальными и реальными доходами населения; очевидная разность между расходами на потребление отдельных граждан и декларируемыми ими доходами; скрытая занятость населения ; рост объема денежной наличности, находящейся во вне банковском обороте (использование «черной» наличности в расчетах с другими предприятиями, а также при оплате труда); обострение кризиса неплатежей, заключающееся в неспособности или нежелании организаций рассчитываться денежными средствами с другими хозяйствующими субъекта ми в рамках коммерческой деятельности; снижение собираемости налогов, отмечаемое даже в период ожидания сезонного роста поступлений налогов в бюд жет; значительное на протяжении ряда лет увеличение нало говой недоимки; повышение объемов капиталов, незаконно вывозимых за рубеж.

• на долю обществ с ограниченной ответственностью приходится 43% налоговых преступлений, • индивидуальных предпринимателей — 30 %, • акционерных обществ — 16 %, • государственных и муниципальных унитарных предприятий — 5 %, • кооперативов — 4 %, • крестьянско фермерских хозяйств 2%.

• преступные посягательства, направленные на уклонение от уплаты налога на прибыль организаций, составляют 33 % от общего числа зарегистрированных налоговых преступлений, • налога на добавленную стоимость — 27%, • налога на доходы физических лиц — 34 %, • единого социального налога — 8 %, • акцизов — 6 %, • налога на добычу полезных ископаемых — 2 %, • налога на имущество организаций — 1 %.

• на предприятия, торгующие товарами народного потребления, приходится порядка 15 % выявляемых налоговых преступлений, • организации занимающиеся оказанием услуг 13%, • осуществляющие финансово кредитные операции 10%, • торгующие недвижимостью 8%, • производящие продукцию металлообработки и машиностроения 7 %, • осуществляющие нефтедобычу и нефтепереработку 6 %, • предприятия металлургии 2%, • производители химической и нефтехимической продукции 1 %.

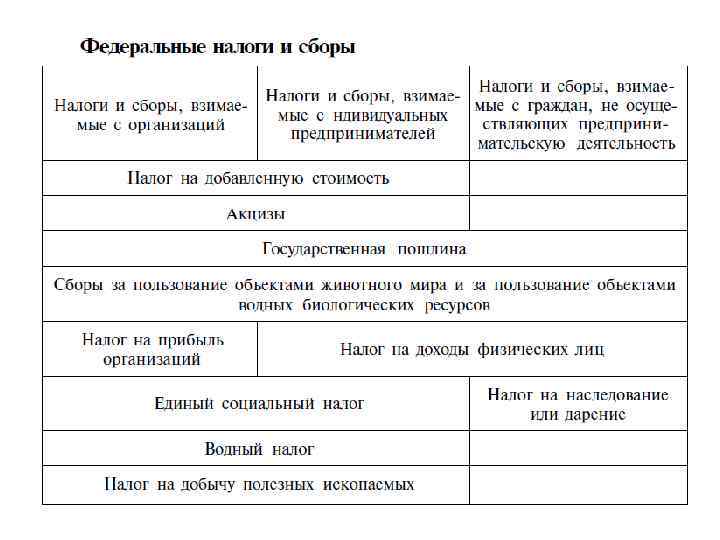

• В части первой НК РФ установлен общий порядок информирования об установлении и отмене региональных и местных налогов. • ст. 16 НК РФ устанавливается обязанность для органов государственной власти субъектов РФ и органов местного самоуправления направлять информацию и копии законов и иных нормативных правовых актов об установлении, изменении и прекращении действия региональных и местных налогов в соответствующие органы. • К субъектам, в установленном законодателем порядке предоставляющим либо получающим информацию о региональных и местных налогах, относятся: • Министерство финансов РФ; • федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, которым в настоящий момент является ФНС РФ; • финансовые органы соответствующих субъектов РФ • территориальные налоговые органы.

• 2. Отдельный раздел части второй НК РФ посвящен специальным налоговым режимам (разд. VIII. 1, гл. 26. 1 26. 4). • в ст. 18 части первой НК РФ, исходит из того, что такие режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, взимание которых предусмотрено на территории РФ в соответствии с НК РФ.

единого сельскохозяйственного налога системы налогообложения для сельскохозяйственных товаропроизводителей (гл. 26. 1")

• 1) единого сельскохозяйственного налога системы налогообложения для сельскохозяйственных товаропроизводителей (гл. 26. 1 НК РФ); • позволяет заменить уплатой единого сельскохозяйственного налога совокупность следующих налогов: • налог на прибыль организаций, • налог на добавленную стоимость, • налог на имущество организаций, • единый социальный налог;

упрощенной системы налогообложения (гл. 26. 2 НК РФ); • освобождает налогоплательщика")

• 2) упрощенной системы налогообложения (гл. 26. 2 НК РФ); • освобождает налогоплательщика от уплаты налогов, наиболее сложных по порядку исчисления и уплаты, таких • как налог на прибыль (налог на доходы физических лиц), • налог на имущество и • единый социальный налог;

системы налогообложения в виде единого налога на вмененный доход для отдельных")

• 3) системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26. 3 НК РФ); • заменяет собой уплату налога на прибыль организаций, • налога на имущество организаций и • единого социального налога;

системы налогообложения при выполнении соглашений о разделе продукции (гл. 26. 4")

• 4) системы налогообложения при выполнении соглашений о разделе продукции (гл. 26. 4 НК РФ). • начинает действовать для налогоплательщика только на основании договора, в соответствии с которым РФ предоставляет субъекту предпринимательской деятельности на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск.

• Кипрская офшорная компания может оказаться полезным средством для осуществления международной коммерческой деятельности и налогового планирования. • с 1 января 2003 г. , был введен единый налог на прибыль в размере 10% и НДС в размере 15%. С тех пор различий между компаниями резидентами и офшорами нет.

• Налогом на прибыль облагается "всемирный" доход компании резидента по ставке 10%, при этом только они вправе пользоваться преимуществами налоговых договоров Кипра, поскольку положения таких договоров применяются лишь к налогоплательщикам страны, заключившей договор. • Нерезиденты, в свою очередь, освобождены от уплаты налогов по доходам, которые получены вне пределов Кипра, подлежит налогообложению доход, полученный из источников Кипра. Такая компания не может пользоваться преимуществами налоговых соглашений Кипра. • Например, при переводе дивидендов из России кипрская компания заплатит удерживаемый налог по ставке всего 5% только в России.

• Налог на выплату дивидендов, процентов и роялти нерезидентам Кипра не удерживается. • Специальный налог на оборону страны для юридических лиц уплачивается всеми налоговыми резидентами Кипра. Компании нерезиденты от уплаты взноса освобождены. Взнос уплачивается на следующие виды дохода по соответствующим ставкам: • дивиденды, получаемые от кипрской резидентной компании, 15%; • дивиденды, получаемые от нерезидентов Кипра, 0%; • проценты, получаемые в рамках основной деятельности компании, 0%; • иные виды процентов 10%; • доходы от аренды, уменьшенные на 25%, 3%; • прибыль компаний с государственным участием 3%.

• Налог на прирост капитала уплачивается при реализации недвижимого имущества, расположенного на территории Кипра. Ставка налога - 20%. • Гербовый сбор. При приобретении недвижимости на Кипре взимается однократный гербовый сбор. Ставка налога от 0, 15 до 0, 20% в зависимости от стоимости объекта • Налог на добавленную стоимость: 15% - стандартная; 5% - пониженная; 0% - нулевая. Налог в социальный фонд единства уплачивается в размере 2% на сумму заработков всех нанятых работников компании • Налог на недвижимое имущество. Ставка налога является прогрессивной и взимается в зависимости от стоимости имущества (от 0 до 4%).

• Офшорные схемы • Экспортная. Офшорная компания является промежуточным звеном между российской компанией и ее иностранным партнером. В сделках используется реинвойсинг - занижение или завышение стоимости товара. • При импорте товаров через офшорную компанию можно увеличить цену импортируемого в Россию товара и тем самым уменьшить прибыль российской компании. А для товаров с высокими таможенными пошлинами, наоборот, объявленную цену можно понизить.

• Между английской и офшорной компаниями заключается агентский договор. Английская компания уплачивает налоги со своего агентского вознаграждения, составляющего 5% от оборота. • На счете офшорной компании оседает чистая прибыль. Английская компания является реально работающей компанией, которая своевременно сдает налоговые отчеты и платит налоги. • Схема исключает причастность к офшорным операциям. • Наиболее часто такая схема применяется в торговле

• По кредиту. Российская компания уплачивает налог на перечисляемые проценты согласно договору об избежании двойного налогообложения с Кипром (0%). Кипрская компания уплачивает проценты зарубежному кредитору без начисления налога на доход у источника (0%). • Налог на прибыль в России - минимизирован путем отнесения лизинговых платежей на себестоимость. Налог на имущество - отсутствует. Таможенные платежи минимальны. • Компания оплачивает сырье и производственные услуги производителя по самым минимальным расценкам. Производитель отгружает товар агенту, который продает товар конечному покупателю, получая при этом свое агентское вознаграждение. После этого деньги с прибылью возвращаются офшорной компании.

• 1. Кипрская компания выступает подрядчиком. Заказчик производит полную оплату кипрской компании за строительные услуги. Кипрская компания заключает договор с субподрядчиком - российской компанией, которая выполняет строительные работы. Все финансовые потоки проходят через кипрскую компанию-подрядчика: оплата субподрядчику, снабжение. В итоге основная прибыль оседает на счете кипрской компании. • 2. Подрядчиком выступает российское предприятие, а субподрядчиками - кипрские компании. Заказчик производит полную оплату российской компании, которая распределяет работу между субподрядчиками. Основная прибыль оседает на счетах кипрских компаний.

л 10 нп ву.pptx