МФК2017Лекция 2 .Анализ финансовых результатов.ppt

- Количество слайдов: 29

Лекция : Анализ финансовых результатов Коровин Александр Васильевич, к. э. н. , доцент кафедры учета, анализа и аудита экономического факультета МГУ

Лекция : Анализ финансовых результатов Коровин Александр Васильевич, к. э. н. , доцент кафедры учета, анализа и аудита экономического факультета МГУ

Доходы организации • Доходы организации - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества). • Экономической основой получения экономических выгод является создание новой стоимости товара, работы, услуги и последующее приобретение ее потребителем. • Доходы организации в зависимости от характера и условий их получения подразделяются на доходы от основной деятельности и прочие доходы

Доходы организации • Доходы организации - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества). • Экономической основой получения экономических выгод является создание новой стоимости товара, работы, услуги и последующее приобретение ее потребителем. • Доходы организации в зависимости от характера и условий их получения подразделяются на доходы от основной деятельности и прочие доходы

Расходы, затраты, себестоимость продукции • Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации. • Затраты - с денежным потоком не связаны и являются элементами, формирующими показатель себестоимости. (Являются бухгалтерской категорией). Не все затраты связаны расходами (например, амортизация). • Себестоимость продукции - стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию

Расходы, затраты, себестоимость продукции • Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации. • Затраты - с денежным потоком не связаны и являются элементами, формирующими показатель себестоимости. (Являются бухгалтерской категорией). Не все затраты связаны расходами (например, амортизация). • Себестоимость продукции - стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию

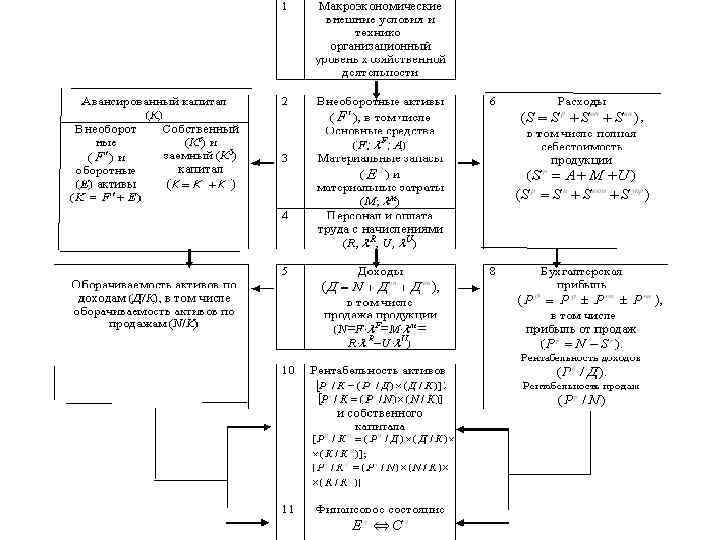

Схема формирования финансового результата по РСБУ

Схема формирования финансового результата по РСБУ

— Рентабельность") Показатели финансового результата EBIT — EBITDARM — Рентабельность активов (Return on assets) — Рентабельность задействованного капитала (ROCE) — Рентабельность продаж — Рентабельность собственного капитала (Return on equity)

Показатели финансового результата EBIT — EBITDARM — Рентабельность активов (Return on assets) — Рентабельность задействованного капитала (ROCE) — Рентабельность продаж — Рентабельность собственного капитала (Return on equity)

– прибыль") Прибыль до вычита процентов и налогов EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. Вычитание процентов и налогов позволяет абстрагироваться от структуры капитала организации (доли заемного капитала) и налоговых ставок, получив возможность сравнивать по данному показателю различные предприятия. EBIT называют операционной прибылью EBIT = стр. 2300 "Прибыль (убыток) до налогообложения" + стр. 2330 "Проценты к уплате « Нормальное значение Нормальным считается как минимум положительное значение EBIT. Однако оно еще не гарантирует итоговую прибыль – после вычитания процентов (особенно, если у организации большое долговое бремя) может получиться убыток.

Прибыль до вычита процентов и налогов EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. Вычитание процентов и налогов позволяет абстрагироваться от структуры капитала организации (доли заемного капитала) и налоговых ставок, получив возможность сравнивать по данному показателю различные предприятия. EBIT называют операционной прибылью EBIT = стр. 2300 "Прибыль (убыток) до налогообложения" + стр. 2330 "Проценты к уплате « Нормальное значение Нормальным считается как минимум положительное значение EBIT. Однако оно еще не гарантирует итоговую прибыль – после вычитания процентов (особенно, если у организации большое долговое бремя) может получиться убыток.

Прибыль до вычита процентов, налогов и амортизации EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т. е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. EBITDA позволяет оценить денежный поток, исключив такую "неденежную" статью расходов как амортизация. Показатель полезен при сравнении предприятий одной отрасли, но имеющих различную структуру капитала. (EBITDA = Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов)

Прибыль до вычита процентов, налогов и амортизации EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т. е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. EBITDA позволяет оценить денежный поток, исключив такую "неденежную" статью расходов как амортизация. Показатель полезен при сравнении предприятий одной отрасли, но имеющих различную структуру капитала. (EBITDA = Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов)

показатель финансовых результатов организации до вычета процентов, налогов, амортизации и арендных платежей EBITDARM (Earnings before Interest, Taxes, Depreciation, Amortization, Rent and Management fees) –. Данный показатель, по сути, похож на показатель EBITDA. Но в отличие EBITDA, кроме амортизации из расходов исключены платежи за не принадлежащие организации средства, т. е. за взятое в аренду имущество. Расчет (формула) EBITDARM = Выручка – Проценты к уплате – Налог на прибыль – Амортизация основных средств и нематериальных активов – Расходы на аренду основных средств Показатель EBITDARM чаще используют в отраслях, где затраты на аренду основных средств составляют значительную часть

показатель финансовых результатов организации до вычета процентов, налогов, амортизации и арендных платежей EBITDARM (Earnings before Interest, Taxes, Depreciation, Amortization, Rent and Management fees) –. Данный показатель, по сути, похож на показатель EBITDA. Но в отличие EBITDA, кроме амортизации из расходов исключены платежи за не принадлежащие организации средства, т. е. за взятое в аренду имущество. Расчет (формула) EBITDARM = Выручка – Проценты к уплате – Налог на прибыль – Амортизация основных средств и нематериальных активов – Расходы на аренду основных средств Показатель EBITDARM чаще используют в отраслях, где затраты на аренду основных средств составляют значительную часть

Распределение чистой прибыли • Резервный капитал - это страховой капитал организации, предназначенный для возмещения убытков от хозяйственной деятельности. А) резервный фонд. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей. Б) специальный фонд акционирования работников В) специальные фонды для выплаты дивидендов по привилегированным акциям определенных типов • Фонды потребления (в. т. ч. фонд выплаты дивидендов, фонд премирования, фонды социальных выплат) • Фонд развития (инвестиционный фонд) - финансирование расходов на техническое перевооружение, реконструкцию действующих производств, финансирование расходов по подготовке и освоению новой и модернизированной продукции и т. д.

Распределение чистой прибыли • Резервный капитал - это страховой капитал организации, предназначенный для возмещения убытков от хозяйственной деятельности. А) резервный фонд. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей. Б) специальный фонд акционирования работников В) специальные фонды для выплаты дивидендов по привилегированным акциям определенных типов • Фонды потребления (в. т. ч. фонд выплаты дивидендов, фонд премирования, фонды социальных выплат) • Фонд развития (инвестиционный фонд) - финансирование расходов на техническое перевооружение, реконструкцию действующих производств, финансирование расходов по подготовке и освоению новой и модернизированной продукции и т. д.

ПРИМЕР Акционерное общество разместило 2000 облигаций номинальной стоимостью 500 руб. каждая. Начисленные за период обращения проценты составили 100 000 руб. По истечении срока обращения облигации были погашены. Для предотвращения убытка совет директоров принял решение погасить начисленные держателям облигаций проценты за счет резервного фонда.

ПРИМЕР Акционерное общество разместило 2000 облигаций номинальной стоимостью 500 руб. каждая. Начисленные за период обращения проценты составили 100 000 руб. По истечении срока обращения облигации были погашены. Для предотвращения убытка совет директоров принял решение погасить начисленные держателям облигаций проценты за счет резервного фонда.

• Рентабельность") Основные показатели рентабельности • Рентабельность продаж • Рентабельность активов (экономическая рентабельность) • Рентабельность собственного капитала (финансовая рентабельность) • Рентабельность произведенных затрат • Рентабельность основных производственных фондов

Основные показатели рентабельности • Рентабельность продаж • Рентабельность активов (экономическая рентабельность) • Рентабельность собственного капитала (финансовая рентабельность) • Рентабельность произведенных затрат • Рентабельность основных производственных фондов

Рентабельность продаж Рентабельность – относительный показатель экономической эффективности. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим. -рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). -рентабельность продаж по чистой прибыли (чистая прибыль на рубль выручки от продаж (англ. : Profit Margin, Net Profit Margin).

Рентабельность продаж Рентабельность – относительный показатель экономической эффективности. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим. -рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). -рентабельность продаж по чистой прибыли (чистая прибыль на рубль выручки от продаж (англ. : Profit Margin, Net Profit Margin).

Рентабельность активов Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль. Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле: Ra = P / A где: Ra — рентабельность активов; P — прибыль за период; A — средняя величина активов за период.

Рентабельность активов Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль. Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле: Ra = P / A где: Ra — рентабельность активов; P — прибыль за период; A — средняя величина активов за период.

Отношение чистой прибыли (в годовом выражении) к") Другие показатели рентабельности Рентабельность собственного капитала (ROE) Отношение чистой прибыли (в годовом выражении) к средней величине собственного капитала. Рентабельность инвестированного капитала (ROCE) Отношение прибыли до уплаты процентов и налогов (EBIT) (в годовом выражении) к собственному капиталу и долгосрочным обязательствам. Рентабельность Отношение прибыли от продаж (в годовом производственных выражении) к средней стоимости основных средств и фондов материально-производственных фондов

Другие показатели рентабельности Рентабельность собственного капитала (ROE) Отношение чистой прибыли (в годовом выражении) к средней величине собственного капитала. Рентабельность инвестированного капитала (ROCE) Отношение прибыли до уплаты процентов и налогов (EBIT) (в годовом выражении) к собственному капиталу и долгосрочным обязательствам. Рентабельность Отношение прибыли от продаж (в годовом производственных выражении) к средней стоимости основных средств и фондов материально-производственных фондов

Факторный анализ показателей финансового результата • Факторное моделирование на основе системы формирования финансовых показателей. • Факторное моделирование на основе метода расширения и удлинения факторных систем • Факторный анализ доходов • Факторный анализ расходов • Факторный анализ показателей рентабельности

Факторный анализ показателей финансового результата • Факторное моделирование на основе системы формирования финансовых показателей. • Факторное моделирование на основе метода расширения и удлинения факторных систем • Факторный анализ доходов • Факторный анализ расходов • Факторный анализ показателей рентабельности

Основные факторные модели рентабельности • Трехфакторная и пятифакторные модели экономической рентабельности • Трехфакторная модель рентабельности собственного капитала по методу Дюпона. (впервые применена в компании “Дюпон де Немур”), . • Факторные модели рентабельности произведенных затрат • Двухфакторная модель рентабельности продаж

Основные факторные модели рентабельности • Трехфакторная и пятифакторные модели экономической рентабельности • Трехфакторная модель рентабельности собственного капитала по методу Дюпона. (впервые применена в компании “Дюпон де Немур”), . • Факторные модели рентабельности произведенных затрат • Двухфакторная модель рентабельности продаж

Различия переменных – постоянных и прямых – косвенных затрат Переменные Прямые Сырье и материалы Косвенные Стоимость электроэнергии производстве нескольких видов продукции Постоянные Аренда оборудования, используемого для производства одного вида продукции Содержание (амортизация) зданий, оборудования, если производится несколько видов продукции

Различия переменных – постоянных и прямых – косвенных затрат Переменные Прямые Сырье и материалы Косвенные Стоимость электроэнергии производстве нескольких видов продукции Постоянные Аренда оборудования, используемого для производства одного вида продукции Содержание (амортизация) зданий, оборудования, если производится несколько видов продукции

Показатели Компания А Компания Б Выручка 100 Переменные") Влияние структуры затрат на прибыль (1) Показатели Компания А Компания Б Выручка 100 Переменные затраты Постоянные затраты Общая себестоимость Прибыль 30 10 10 30 40 40 60 60

Влияние структуры затрат на прибыль (1) Показатели Компания А Компания Б Выручка 100 Переменные затраты Постоянные затраты Общая себестоимость Прибыль 30 10 10 30 40 40 60 60

Графики расчета критической точки и определения маржинальной прибыли • • 1 – продажа, 2 – точка преломления убытков и прибыли, 3 – постоянные расходы, 4 – прибыль, 5 – маржинальная прибыль, 6 – переменные расходы, 7 – убыток.

Графики расчета критической точки и определения маржинальной прибыли • • 1 – продажа, 2 – точка преломления убытков и прибыли, 3 – постоянные расходы, 4 – прибыль, 5 – маржинальная прибыль, 6 – переменные расходы, 7 – убыток.

Показатели Компания А Компания Б Выручка 200 Переменные") Влияние структуры затрат на прибыль (2) Показатели Компания А Компания Б Выручка 200 Переменные затраты Постоянные затраты Общая себестоимость Прибыль 60 20 10 30 70 50 130 150

Влияние структуры затрат на прибыль (2) Показатели Компания А Компания Б Выручка 200 Переменные затраты Постоянные затраты Общая себестоимость Прибыль 60 20 10 30 70 50 130 150

Показатели Компания А Компания Б Выручка 50 50") Влияние структуры затрат на прибыль (3) Показатели Компания А Компания Б Выручка 50 50 Переменные затраты Постоянные затраты Общая себестоимость Прибыль 15 5 10 30 25 35 25 15

Влияние структуры затрат на прибыль (3) Показатели Компания А Компания Б Выручка 50 50 Переменные затраты Постоянные затраты Общая себестоимость Прибыль 15 5 10 30 25 35 25 15

рычага (уровень операционного рычага).") Эффект операционного рычага • СВОР – сила воздействия операционного (производственного) рычага (уровень операционного рычага). • 1) Эффект операционного рычага проявляется в том, что изменения выручки от реализации приводит к более сильному изменению прибыли, как при ее увеличении, так и при ее снижении. • 2) При одной и той же общей сумме затрат СВОР тем больше, чем меньше переменные затраты, то есть чем больше доля постоянных затрат. • 3) При снижении выручки от реализации, потери прибыли при большой доле постоянных затрат в общей сумме издержек, могут оказаться так же большими. Маржинальная прибыль – это сумма постоянных затрат и прибыли от продаж

Эффект операционного рычага • СВОР – сила воздействия операционного (производственного) рычага (уровень операционного рычага). • 1) Эффект операционного рычага проявляется в том, что изменения выручки от реализации приводит к более сильному изменению прибыли, как при ее увеличении, так и при ее снижении. • 2) При одной и той же общей сумме затрат СВОР тем больше, чем меньше переменные затраты, то есть чем больше доля постоянных затрат. • 3) При снижении выручки от реализации, потери прибыли при большой доле постоянных затрат в общей сумме издержек, могут оказаться так же большими. Маржинальная прибыль – это сумма постоянных затрат и прибыли от продаж

Оценочные показатели, рассчитанные на основе деления затрат на постоянные и переменные • Расчет минимально необходимого объёма производства • Расчет минимально необходимой выручки • Расчет величины запаса финансовой прочности предприятия • Расчет минимальной цены • Расчет •

Оценочные показатели, рассчитанные на основе деления затрат на постоянные и переменные • Расчет минимально необходимого объёма производства • Расчет минимально необходимой выручки • Расчет величины запаса финансовой прочности предприятия • Расчет минимальной цены • Расчет •

• Показатели финансовой устойчивости") Оценка финансового состояния основывается на показателях: • Показатели рентабельности (прибыльности) • Показатели финансовой устойчивости и финансовой независимости • Показатели имущественного положения • Показатели платежеспособности

Оценка финансового состояния основывается на показателях: • Показатели рентабельности (прибыльности) • Показатели финансовой устойчивости и финансовой независимости • Показатели имущественного положения • Показатели платежеспособности

Основные факторные модели рентабельности • Трехфакторная и пятифакторные модели экономической рентабельности • Факторные модели рентабельности произведенных затрат • Двухфакторная модель рентабельности продаж • Трехфакторная модель рентабельности собственного капитала по методу Дюпона. (впервые применена в компании “Дюпон де Немур”).

Основные факторные модели рентабельности • Трехфакторная и пятифакторные модели экономической рентабельности • Факторные модели рентабельности произведенных затрат • Двухфакторная модель рентабельности продаж • Трехфакторная модель рентабельности собственного капитала по методу Дюпона. (впервые применена в компании “Дюпон де Немур”).

Пример факторного разложения рентабельности собственного капитала по методу Дюпона R фин = Прибыль / Капитал собственный Нужно выбрать объект инвестиций из двух акционерных компаний. По данным публичной бухгалтерской отчетности рассчитаем финансовую рентабельность: • А). R фин = 26, 9% • Б). R фин = 11, 25% • Факторное разложение дало следующие результаты: Компания R фин. R продаж N/K К общ / К собс. А 26, 9 5, 6 1, 2 4, 0 (75% - К заемн) Б 11, 25 6, 2 1, 3 1, 4 (14% - К заемн)

Пример факторного разложения рентабельности собственного капитала по методу Дюпона R фин = Прибыль / Капитал собственный Нужно выбрать объект инвестиций из двух акционерных компаний. По данным публичной бухгалтерской отчетности рассчитаем финансовую рентабельность: • А). R фин = 26, 9% • Б). R фин = 11, 25% • Факторное разложение дало следующие результаты: Компания R фин. R продаж N/K К общ / К собс. А 26, 9 5, 6 1, 2 4, 0 (75% - К заемн) Б 11, 25 6, 2 1, 3 1, 4 (14% - К заемн)

= = МП/Прибыль от продаж • ЭФР") Эффект финансового рычага • Производственный (операционный рычаг) = = МП/Прибыль от продаж • ЭФР = =(1 – ставка налога на прибыль)х(Rэк – СРСП) Кзаемн/К собст. Дифференциал = (1 - ставка налога на прибыль) х (R эк — СРСП). Плечо финансового рычага = Кзаемн/К собст. Где: R эк – экономическая рентабельность СРСП = Выплаты %/Кзаемн. Сумма процентов определяется по следующей формуле:

Эффект финансового рычага • Производственный (операционный рычаг) = = МП/Прибыль от продаж • ЭФР = =(1 – ставка налога на прибыль)х(Rэк – СРСП) Кзаемн/К собст. Дифференциал = (1 - ставка налога на прибыль) х (R эк — СРСП). Плечо финансового рычага = Кзаемн/К собст. Где: R эк – экономическая рентабельность СРСП = Выплаты %/Кзаемн. Сумма процентов определяется по следующей формуле:

и финансового рычага • Уровень операционного рычага: (60000+80000)/80000 = 1, 75") Совместное влияние операционного (производственного)и финансового рычага • Уровень операционного рычага: (60000+80000)/80000 = 1, 75 • Уровень финансового рычага: 80000/50000 = 1, 7 -1, 6 • Уровень финансово-производственного рычага = 1, 75 х1, 6 =2, 8 Показатели Базисный период Отчетный период Прирост, в % Объем продаж (штук) 80000 88000 10 Выручка (руб) 240000 264000 10 Затраты постоянные (руб) 60000 Затраты переменные (руб) 100000 110000 Себестоимость (руб) 160000 170000 9, 4 Прибыль от продаж (руб) 80000 94000 17, 5 Выплата процентов по кредиту (руб) 30000 Прибыль налогооблагаемая 50000 64000 Налог на прибыль (20%) 12000 12800 Прибыль чистая (руб) 40000 61200 28

Совместное влияние операционного (производственного)и финансового рычага • Уровень операционного рычага: (60000+80000)/80000 = 1, 75 • Уровень финансового рычага: 80000/50000 = 1, 7 -1, 6 • Уровень финансово-производственного рычага = 1, 75 х1, 6 =2, 8 Показатели Базисный период Отчетный период Прирост, в % Объем продаж (штук) 80000 88000 10 Выручка (руб) 240000 264000 10 Затраты постоянные (руб) 60000 Затраты переменные (руб) 100000 110000 Себестоимость (руб) 160000 170000 9, 4 Прибыль от продаж (руб) 80000 94000 17, 5 Выплата процентов по кредиту (руб) 30000 Прибыль налогооблагаемая 50000 64000 Налог на прибыль (20%) 12000 12800 Прибыль чистая (руб) 40000 61200 28