8. Издержки и прибыль н.ppt

- Количество слайдов: 46

Лекция 8. ИЗДЕРЖКИ И ПРИБЫЛЬ Вопросы: 1. Система издержек фирмы 2. Издержки в краткосрочном периоде. Динамика издержек в краткосрочном периоде 3. Издержки в долгосрочном периоде. Эффект отдачи. Условия равновесия фирмы. 4. Прибыль фирмы. Источники экономической прибыли

1 -й вопрос: Система издержек фирмы Издержки – затраты, которые несет производитель для получения желаемого результата 1. Издержки с т. з. отдельной фирмы – это частные издержки Издержки с т. з. общества – общественные издержки Общественные издержки = частные издержки + внешние эффекты Отрицательные внешние эффекты Положительные внешние эффекты Это затраты или выгоды, которые несут третьи лица (не связанные с производством и потреблением данных благ) При отсутствии внешних эффектов частные и общественные издержки совпадают

В условиях ограниченных ресурсов ценность ресурса определяется на основе наилучшего варианта его использования Поэтому по своей экономической природе издержки производства – это стоимость затрат по производству, связанных с отказом от альтернативного использования ресурсов Поскольку материалы, потребленные в процессе производства, ранее были изготовлены при использовании труда и капитала, то в итоге все затраты сводятся к оплате факторов производства Бухгалтер 2. Произведенные в денежной форме фактические расходы, связанные с осуществлением производства – бухгалтерские издержки Экономист Альтернативная стоимость отвлекаемых для данного производства ресурсов – экономические (вмененные) издержки

Экономические издержки – затраты, которые формируются в связи с принимаемым решением фирмы производить товары и услуги при текущих условиях производства и рынка: Экономические издержки: Явные (внешние) издержки ЯИ – денежные выплаты поставщикам ресурсов за привлекаемые для производства ресурсы Неявные (внутренние) издержки НИ – затраты собственных неоплаченных ресурсов и упущенных выгод (которые не находят отражение в бухгалтерском учете) Безвозвратные издержки б. И – это ранее произведенные затраты, не принимаемые во внимание принятии текущего решения (б. И - часть БИ (не включаются в ( стоимость произведенной продукции)

Бухгалтерские издержки = явные издержки Экономические издержки = явные издержки + неявные издержки Возвратные издержки – расходы, которые фирма в состоянии вернуть Невозвратные издержки – расходы, которые фирма не может вернуть, даже если она прекратит свою деятельность

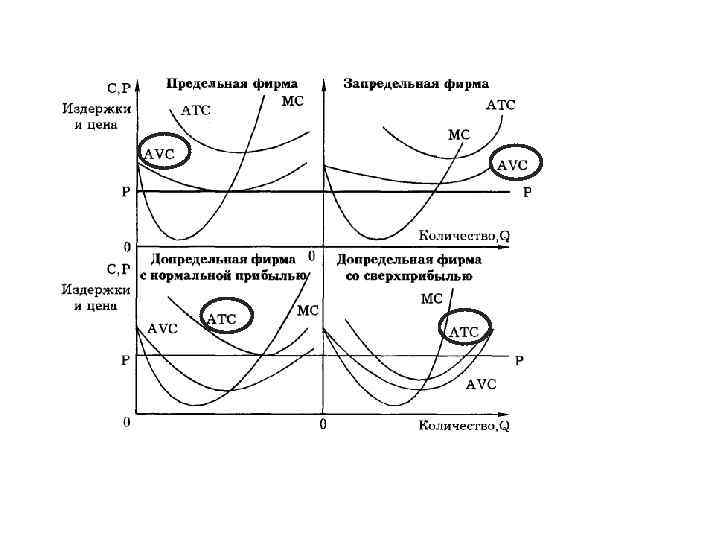

Минимальная плата за удержание предпринимательских способностей от альтернативного использования – нормальная прибыль НП Величина НП может быть оценена на основе сложившегося в данный период времени среднего уровня доходности капитала (процента на капитал) в отрасли (экономике) Если экономические издержки (включающие нормальную прибыль) ( ниже цены производимого блага, то фирма получает сверхприбыль блага – более эффективно (чем в среднем по отрасли) использует ресурсы Функция, которая описывает изменения издержек производства в зависимости от изменений объема выпуска при неизменности цен производства – функция затрат: C = f(Q)

издержки Экономическая прибыль = Совокупный")

Бухгалтерская прибыль = Совокупный доход фирмы – бухгалтерские (явные) издержки Экономическая прибыль = Совокупный доход – экономические (явные и неявные издержки) Экономическая прибыль = Бухгалтерская прибыль – неявные издержки

2 -й вопрос: Издержки в краткосрочном периоде. Динамика издержек в краткосрочном периоде В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения выпуска В зависимости от характера связи между объемом выпуска и количеством применяемого фактора издержки: Постоянные издержки FC Переменные издержки VC fixed cost variable cost Общие (валовые, совокупные) издержки производства ТС TC = FC + VC total cost

на современных производствах можно отнести следующие")

К постоянным издержкам (не зависят от объема производства) на современных производствах можно отнести следующие статьи расходов: üОплата процентов по банковским кредитам üАмортизационные отчисления üВыплата процентов по облигациям üОклад управляющего персоналом üАрендная плата üСтраховые выплаты К переменным издержкам (зависят от объема производства) можно отнести следующие статьи расходов: üЗаработная плата üТранспортные расходы üЗатраты на электроэнергию üЗатраты на сырье, материалы

Кривые издержек производства отражают: отражают • изменения затрат при изменениях объема выпуска • показывают минимальное значение издержек для каждого объема выпуска Уровень затрат на единицу продукции характеризуют средние издержки: AFC, AVC, ATC Устойчиво убывающие

В соответствии с действием закона убывающей отдачи на первоначальном этапе с увеличением объема производства AVC снижаются, но затем по мере увеличения применения VC темп их снижения падает, а затем начинают расти и AVC

В сравнении с")

устойчиво убывающие (при объеме выпуска (когда AFC и AVC - убывающие) В сравнении с ценой Р средние общие издержки АТС показывают, является ли производство прибыльным (Р – АТС = прибыль на 1 ед. продукции)

Если средние валовые издержки АТС позволяют определить прибыльность фирмы, то сравнение цены со средними переменными затратами AVC выявляет порог целесообразности продолжения производственной деятельности Если рыночная цена не приносит положительной экономической прибыли, фирма становится перед выбором: либо продолжать производство либо приостановить производство и нести убытки в размере постоянных издержек производства FC 1. фирме следует продолжать производство, пока цена больше min средних переменных издержек: Р > min AVC 2. если цена равна средних переменным издержкам: Р = AVC, фирме AVC безразлично – продолжать или прекратить производство 3. фирме следует уйти с рынка, если цена не покрывает даже минимального уровня средних переменных издержек: Р < min AVC

Предельные издержки МС – это прирост общих издержек, вызванный увеличением объема выпуска на 1 единицу: (120 -106)/(12 -11) = 14 Геометрически величина МС для каждого объема выпуска представлена наклоном кривой ТС МС отражают изменения ТС, вызванные изменениями VC, то ТС VC величина МС может быть определена как производная функция VC МС отражают действие закона убывающей отдачи

Динамика издержек производства в краткосрочном периоде В краткосрочном периоде все изменения в издержках связаны с изменениями в переменных издержках. При Р = cоnst изменения в издержках связаны с изменениями переменных факторов производства Отсюда следуют ВЫВОДЫ: 1. Производительность переменных факторов и затраты по ним находятся в обратной зависимости друг от друга: ü VC = PLL AVC = (PLL)/Q Отсюда вывод: При P = const AVC = PL(L/Q) (L/Q AVC = PL (1/APL) или APL= Q/L AVC = PL/APL Аналогичные рассуждения для предельных издержек: üМС = ΔTC/ΔQ ΔTC = PL· ΔL MC = PL(ΔL/ΔQ) MPL = ΔQ/ΔL MC = PL(1/MPL) MC = PL/MPL

между средними и предельными продуктами: APL и MPL и средними переменными и предельными издержками: AVC и MC существует обратная связь поэтому кривые AVC и MC - зеркальные отображения кривых APL и МPL

2. Изменение издержек переменного фактора определяется характером производственной функции, отражающей производительность факторов функции Производство в краткосрочном периоде подвержено действию закона убывающей отдачи, следовательно, величина издержек будет изменяться в зависимости от характера отдачи от переменного фактора: Ø если отдача от переменного фактора постоянная AVC – неизменны при любом выпуске функция затрат – линейна: TC = a +b. Q a – величина постоянных издержек (FC) FC b – величина средних переменных издержек (AVC) AVC - общие издержки производства ТС будут расти пропорционально увеличению объема выпуска - предельные и средние переменные издержки будут неизменными: AVC = b. Q/Q = b = MC -средние постоянные издержки будут убывающими (a/Q), а следовательно и АТС ATC = a/Q+B

Øесли отдача от переменного фактора растущая AVC убывают (но предельные издержки MC убывают более высокими темпами) - функция затрат убывающая: TC = a + b. Q – c. Q 2 a – величина постоянных издержек b. Q – c. Q 2 – величина переменных издержек - средние переменные издержки AVC = (b. Q-c. Q 2)/Q = (b - c. Q) - предельные издержки MC = ∂(a+b. Q-c. Q 2)/∂Q = (b - 2 c. Q) - средние общие издержки ATC = (a/Q + b – c. Q)

Øесли отдача от переменного фактора убывающая – затраты факторов растут в большей пропорции по сравнению с увеличением объема выпуска - Функция затрат становится возрастающей: TC = a + b. Q + c. Q 2 средние переменные издержки AVC = (b + c. Q) предельные издержки MC = (b + 2 c. Q) растут (но предельные более высокими темпами) Средние общие издержки АТС первоначально снижаются из-за снижения AFC, но так как предельные растут, то начинают расти и АТС AFC

Динамику издержек производства к краткосрочном периоде в целом отражает кубическая функция затрат: TC = a + b. Q – c. Q 2 + d. Q 3 Характер изменения издержек производства в краткосрочном периоде с увеличением объема выпуска графически определяется формой кривых общих ТС и средних издержек производства АТС Зависимости между издержками в краткосрочном периоде: ü когда MC < AVC →AVC↓ и АТС ↓ ü когда MC > AVC →AVC↑ и АТС↑ ü в точке пересечения кривых AVC и AТC с возрастающей частью кривой MC значения AVC и AТC являются минимальными: MC = AVC → AVC = min; MC = ATC → ATC = min

Зависимости между издержками в краткосрочном периоде: ü средние постоянные издержки убывают с ростом выпуска: ↑Q → AFC↓ üтак как с ростом выпуска AFC убывают, а AVC растут, то кривые АТС и AVC сближаются üпропорциональное увеличение общих издержек производства относительно увеличения выпуска замедляется при снижении МС и ускоряется при росте МС üнаиболее эффективным по уровню издержек является объем выпуска, при котором МС равны АТС: МС = АТС → С(Q) = optimum

Чувствительность издержек производства к изменению объема – эластичность производства по издержкам EC – мера относительного изменения общих издержек производства (ΔТС/ТС) в зависимости от относительного изменения величины выпуска (ΔQ/Q) EC = (ΔTC/TC)/(ΔQ/Q) = (ΔTC/ΔQ)(Q/TC) = MC/ATC EC = 1, 5 - это означает, что при изменении объема выпуска на 1%, затраты изменятся на 1, 5%, при данном Q МС на 50% выше АТС Наиболее эффективным будет объем выпуска, для которого ЕС = 1 при ЕС = 1 МС = АТС

Изменение цен факторов производства проявляется не в наклоне кривых издержек, а в сдвиге кривых: Изменение цен на постоянные факторы приведет к смещению кривых AFC и АТC: • при росте цен кривые AFC и АТC смещаются вверх • при снижении цен кривые AFC и АТC смещаются вниз Изменение цен на переменные факторы приведет к смещению кривых AFC и АТC: • при росте цен кривые AVC и АТC смещаются вверх • при снижении цен кривые AVC и АТC смещаются вниз • при росте цен кривая МС смещается – влево вверх • при снижении цен кривая МС смещается – вправо вниз

3 -й вопрос: Издержки в долгосрочном периоде. Эффект отдачи. Условия равновесия фирмы. В долгосрочном периоде все факторы производства – переменные, поэтому анализируются долгосрочные средние издержки LRAС и долгосрочные предельные издержки LRMC В долгосрочном периоде существует множество комбинаций факторов производства, при которых достигаются минимальные издержки, поэтому существует возможность создания производства оптимального размера LRAС зависят от масштаба производства: при растущем эффекте масштаба LRAС снижаются при постоянном - LRAС неизменны при убывающем – LRAС растут

Действие эффекта масштаба Положительный эффект масштаба Убывающий эффект масштаба Факторы, способствующие росту отдачи от масштаба (снижению LRAC): противодействующие росту отдачи от масштаба (снижению LRAC): - специализация и рост производительности - более полная загрузка производственных мощностей - большие возможности применений новых технологий и техники - увеличение аварийности и «узких мест» - нарастание трудностей в управлении крупным производством - специализация в управлении - рост транспортных расходов и затрат по сбыту - производство побочных продуктов - рост административных расходов

Кривые LRAS отражают характер зависимости между размерами производства и уровнем затрат при равном объеме выпуска краткосрочные АС будут разными у предприятий разного размера: АС 2, АС 3 (Q 1) Графически кривая LRAС соединяет части кривых АС и показывает минимальные значения АС для любого выпуска (когда все факторы производства – переменные)

Кривая LRAС: 1. огибая кривые средних краткосрочных издержек нигде их не пересекает 2. являясь касательной к кривым АС, она соприкасается с каждой из них только в одной точке 3. показывает, что LRAС будут ниже краткосрочных средних издержек для одного и того же объема выпуска (Q 1: min AC = 20, LRAС = 15) 15 4. Минимальные значения АС и LRAС совпадают только для одного из масштабов производства, где LRAС пересекаются LRМС (для производства с кривой АС 4 5. LRAС не является огибающей для кривых краткосрочных предельных издержек МС 6. Конфигурация LRAС характеризует изменения в экономии от масштаба

– размер предприятия")

МЭР МЭР Минимально эффективный размер предприятия (МЭР, MES minimum efficient size) – размер предприятия при котором достигаются минимальные LRAС МЭР - фактор, определяющий тип организации отраслевого рынка: а) производство с устойчивым действием постоянной отдачи от масштаба (действуют большие и небольшие фирмы) б) производство со значительным минимально эффективным выпуском (действуют только крупные предприятия) в) производство с быстро исчерпывающимся МЭРом (действуют небольшие фирмы)

Выбор оптимального размера фирмы определяется üне только эффектом масштаба üно и объемом спроса на продукцию фирмы При объеме спроса Q 1 приемлемый уровень издержек АС 1 обеспечивает предприятие, небольшое по объему При объеме спроса Q 2 оптимальным является размер предприятия с издержками АС 2 При объеме спроса Q 3 только крупное предприятие обеспечивает наименьшие издержки АС 3 (предприятие 2 с издержками АС 2 при объеме Q 3 находится в полосе действия отрицательного эффекта масштаба)

Условия равновесия фирмы. Определение экономически эффективного способа производства Экономически эффективным является способ производства, при котором обеспечивается необходимый выпуск с минимальными издержками – когда предельные затраты уравновешиваются предельными выгодами Экономически эффективной является такая комбинация факторов, для которой соотношение предельных производительностей факторов равно соотношению их предельных затрат, то есть цен: Данные соотношения указывают на границы эффективного применения факторов

Для заданного уровня издержек: ü все возможные комбинации факторов лежат на изокосте, удовлетворяя условию: TC = (PK·K) + (PL·L) = const Наклон изокосты отражает соотношение цен факторов PL/PK üвсе технологически эффективные комбинации факторов будут лежать на изокванте, наклон в каждой точке которой отражает соотношение предельных производительностей факторов: MPL/MPK Условие оптимизации производства по издержкам (точка А) (MPL/MPK = PL/PK) выполняется при равенстве наклонов изокосты (показывающей соотношение цен факторов) и изокванты (указывающей на соотношение предельных продуктов факторов)

Минимизация издержек для заданного объема выпуска: любая комбинация, отличная от А - B, D (обеспечивающая выпуск Q) даст более высокий уровень издержек в сравнении с С 2 Максимизация выпуска при данном уровне затрат: задаваемому уровню издержек С отвечает изокванта Q 2

Факторы, ограничивающие возможности оптимизации производства: 1. Время В долгосрочном периоде по сравнению с краткосрочным производитель обладает большими возможностями для комбинирования факторов производства и минимизации издержек производства: Необходимо увеличить объем выпуска с Q 2 до Q 3: В долгосрочном периоде, когда меняются все факторы, заданный уровень выпуска Q 3 даст комбинация факторов, выраженных точкой С, уровень издержек - С 4 В краткосрочном периоде увеличение производства идет только за счет труда, заданный уровень выпуска Q 3 даст комбинация факторов, выраженных точкой Е, которая лежит на более высокорасположенной изокосте С 5 (уровень издержек более высокий)

Нормативные ограничения по использованию производственных факторов 2. Объем производства яблок зависит: - от размера участка - от количества ядохимикатов Оптимальным с учетом цен и предельных производительностей факторов для данный объем обеспечивают участок площадью S 1 и использование ядохимикатов в количестве М 2 Правительство ввело ограничения на ядохимикаты до М 1 , тогда прежний объем яблок станет возможным до расширения земельного участка до S 2 Однако комбинация S 2 - М 1 связана с более высокими издержками С‘ 2 Вывод: нормативные ограничения не позволяют добиться оптимального сочетания факторов производства

3. Цена производственного ресурса Рост цены на капитальный фактор может вынудить фирму сократить его применение с К 1 до К 2 Чтобы обеспечить тот же уровень выпуска Q, фирма должна увеличить количество труда с L 1 до L 2 Новой точкой оптимизации по издержкам выпуска Q становится точка В В точке В фирма выполняет условия оптимизации производства: MPL/MPK = PL/PK но уровень производственных издержек для того же объема станет выше – изокоста С 2 (изокоста С'2 не обеспечивает выпуска Q)

Характер изменений оптимальных комбинаций факторов производства в процессе расширения производства описывает траектория развития Отражая долгосрочную тенденцию применения факторов, траектория развития позволяет прогнозировать спрос на производственные ресурсы

Конфигурация траектории развития зависит от соотношения цен факторов и их предельных производительностей: при расширении производства а) если пропорционально увеличивается спрос на каждый из применяемых факторов, траектория развития – луч б) если имеет место тенденция к применению более капиталоемких технологий, траектория развития – возрастающая кривая в) если повышение технологической эффективности связано с применением большего количества труда, траектория развития убывающая

4 -й вопрос: Прибыль фирмы. Источники экономической прибыли Прибыль занимает одно из важных мест в общей системе стоимостных инструментов рыночной экономики ПРИБЫЛЬ: üобеспечивает экономическую устойчивость фирмы üгарантирует финансовую независимость üпредопределяет: Что Как В каких количествах производить

Первыми истолкователями прибыли меркантилисты – прибыль возникает в сфере обращения, во внешней торговле Физиократы (Ф. Кенэ) – прибыль создается в сельском хозяйстве Классики политической экономии: А. Смит и Д. Рикардо - обосновали идею создания прибавочной стоимости в сфере материального производства К. Маркс в «Капитале» назвал прибыль превращенной формой прибавочной стоимости Источник прибыли по К. Марксу - наемный труд рабочих

В экономической науке ХХ века выделяются следующие теории прибыли: § производительного капитала (прибыль – результат капитала как фактора производства) § воздержания (прибыль – вознаграждение капиталисту за отсрочку личного потребления собственного капитала и риск в ожидании эффекта от вложенных средств производства) § прибыли как трудового дохода от предпринимательской деятельности § прибыли как результата существования монополии общий признак теорий – источник прибыли предпринимательская способность

Доход предпринимателя – предпринимательский доход включает: Нормальную прибыль - вознаграждение предпринимателю, необходимое для того, чтобы привлечь и удержать его в пределах данного направления деятельности Экономическую прибыль - доход, полученный сверх нормальной прибыли

Прибыль - разность между общей выручкой фирмы и общими издержками: TR – TC = π Общая выручка TR total revenue - совокупный денежный доход, полученный фирмой от реализации продукции: TR = P·q Средняя выручка AR average revenue – величина дохода на единицу реализованной продукции: AR = TR/Q = (P·q)/q TR = P(q)·q Цена, по которой фирма реализует продукцию, формируется в соответствии с функцией спроса: P(q) AR = TR(q)/q Из этого: Предельная выручка MR marginal revenue – прирост общей выручки на каждую дополнительную единицу реализованной продукции: MR = ΔTR/Δq = Δ(P·q)/Δq MR = ΔTR/Δq = Δ[P(q)·q]/Δq Функция спроса – убывающая, поэтому приращение общего дохода от дополнительной проданной единицы продукции будет убывать MR - убывающая

/∂q Известно, что")

Предельная выручка рассчитывается как первая производная функции общей выручки: MR = ∂TR(q)/∂q Известно, что функция достигает максимальных значений, когда производная по ней равна нулю. Следовательно, общая выручка максимизируется при нулевых значениях предельной выручки MR = 0 →TR = max Кривая спроса D на продукцию фирмы является одновременно кривой ее средней выручки (для каждого данного объема производства): D(q) = P(q) = AR Кривая MR будет всегда находиться ниже кривой средней выручки AR Изменение совокупной выручки TR зависит: üот изменения предельной выручки MR üот эластичности спроса: при эластичном спросе до q*, MR – положительная, и TR будет расти с увеличением объема реализации; после q* - спрос неэластичный, значения MR становятся отрицательными, и TR начинает сокращаться При объеме q* (ED = -1) TR – максимальна MR = 0 q* = 1/2 q (P = 0)

Прибыль фирмы образуется как разность между общей выручкой и общими издержками Изменения прибыли описываются функцией: π(q) = TR(q) – TC(q) – экономические издержки, включающие нормальную прибыль Бухгалтерская прибыль – разность между общей выручкой и бухгалтерскими издержками (фактически осуществленные выплаты за привлеченные для производства блага ресурсы) Нормальная прибыль – минимальная плата за удержание производителя в данной сфере деятельности (включается в издержки) Экономическая прибыль – разность между общей выручкой и экономическими издержками (часть чистого дохода) Экономическая прибыль < бухгалтерской прибыли (на величину неявных издержек и нормальной прибыли (если отсутствуют безвозвратные издержки) Экономическая прибыль > бухгалтерской прибыли (если безвозвратные издержки превышают неявные издержки и нормальную прибыль) Экономическая прибыль - свидетельство: Ø эффективного использования ресурсов Ø привлекательности отрасли для капиталовложений

Основная цель фирмы – максимизация прибыли MR = MC - принцип максимизации прибыли R TR = max при ΔTR/Δq = MR = 0 - принцип максимизации выручки

8. Издержки и прибыль н.ppt