o.kozmenko934954l.ppt

- Количество слайдов: 21

ЛЕКЦІЯ 7 ПОБУДОВА ЕКОНОМЕТРИЧНОЇ МОДЕЛІ З АВТОКОРЕОЛЬОВАНИМИ ЗАЛИШКАМИ

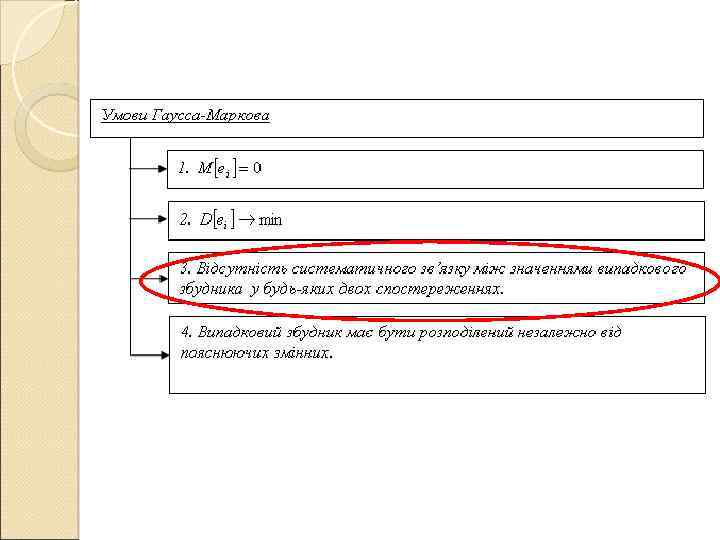

План 7. 1. Природа і наслідки автокореляції. 7. 2. Методи визначення автокореляції. Критерій Дарбіна-Уотсона. Критерій фон Неймана. 7. 3. Коефіцієнти автокореляції та їх застосування. 7. 4. Моделі з автокорельованими залишками. 7. 5. Метод оцінювання параметрів Ейткена. 7. 6. Метод Кочрена-Оркатта 7. 7. Метод перетворення вихідної інформації. Метод Дарбіна (самостійна робота).

(7. 2) (7. 3)")

7. 1. Природа і наслідки автокореляції (7. 1) (7. 2) (7. 3)

(7. 5) (7. 6)")

(7. 4) (7. 5) (7. 6)

")

Авторегресійна модель першого порядку (7. 7)

")

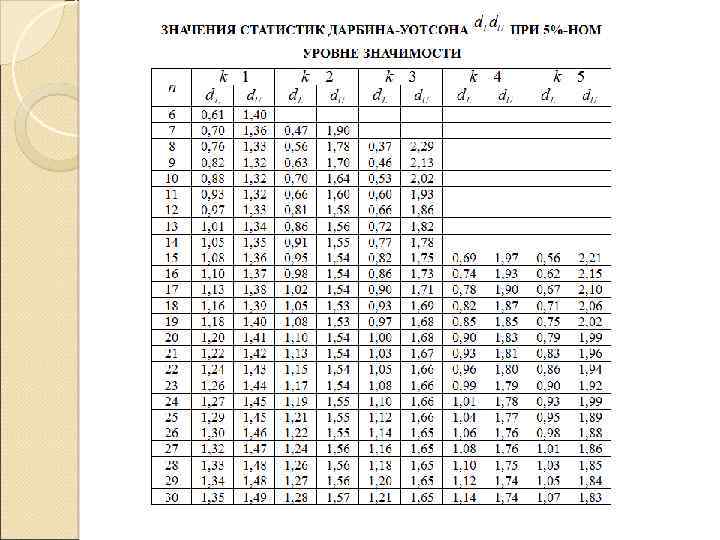

7. 2. Критерій Дарбіна-Уотсона Крок 1. Розраховується значення d- статистики (7. 8)

Крок 2. Задаємо рівень значущості . За таблицею Дарбіна-Уотсона при заданому рівні значущості , кількості факторів m і кількості спостережень n знаходимо два значення DW 1 і DW 2:

")

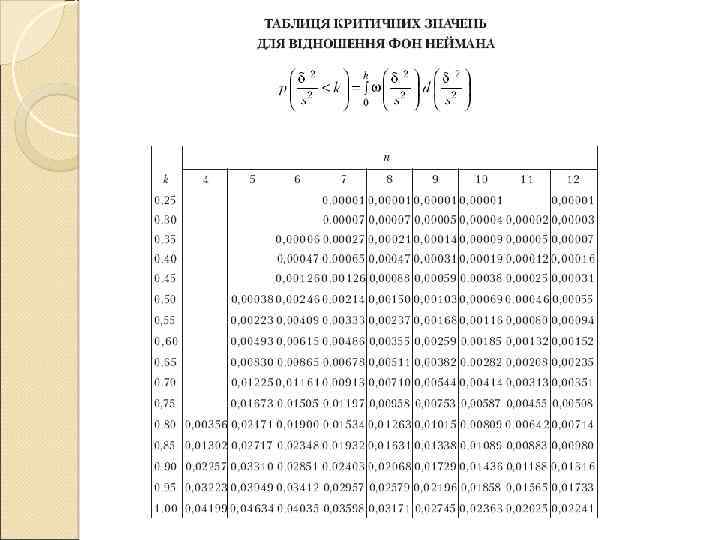

7. 2. Критерій фон Неймана (7. 9)

")

7. 3 Коефіцієнти автокореляції та їх застосування Нециклічний коефіцієнт автокореляції (7. 10)

(7. 12)")

(7. 11) (7. 12)

")

Коефіцієнт циклічної автокореляції (7. 13)

(7. 15)")

(7. 14) (7. 15)

Ейткена (УМНК); 2) перетворення вихідної інформації; 3)")

7. 4 Моделі з автокорельованими залишками 1) Ейткена (УМНК); 2) перетворення вихідної інформації; 3) Кочрена-Оркатта; 4) Дарбіна.

(7. 16)")

(7. 15) (7. 16)

(7. 18)")

7. 5 Метод оцінювання параметрів Ейткена (7. 17) (7. 18)

")

(7. 19)

(7. 21)")

(7. 20) (7. 21)

")

7. 6 Метод Кочрена-Оркатта (7. 22)

o.kozmenko934954l.ppt