Лекция 7.8 экономика.pptx

- Количество слайдов: 24

Лекция № 7, 8. Трудовые и материальные ресурсы.

Лекция № 7, 8. Трудовые и материальные ресурсы.

Ры нок труда — совокупность социальнотрудовых отношений в обществе по поводу найма и использования работников в сфере общественного производства, обусловленная многообразием форм собственности, неоднородностью рабочей силы и интересов субъектов производства. Трудовые ресурсы — это трудоспособное население, обладающее физическими и интеллектуальными возможностями для участия в трудовой деятельности.

Ры нок труда — совокупность социальнотрудовых отношений в обществе по поводу найма и использования работников в сфере общественного производства, обусловленная многообразием форм собственности, неоднородностью рабочей силы и интересов субъектов производства. Трудовые ресурсы — это трудоспособное население, обладающее физическими и интеллектуальными возможностями для участия в трудовой деятельности.

Состав трудовых ресурсов Трудовые ресурсы Экономически активное насиление Занятые Безработные Экономически неактивное население Неработающие пенсионеры и инвалиды

Состав трудовых ресурсов Трудовые ресурсы Экономически активное насиление Занятые Безработные Экономически неактивное население Неработающие пенсионеры и инвалиды

– вознаграждение, установленное работнику за выполнение трудовых") Формы заработной платы. Заработная плата (оплата труда) – вознаграждение, установленное работнику за выполнение трудовых обязанностей (включая компенсационные и стимулирующие выплаты).

Формы заработной платы. Заработная плата (оплата труда) – вознаграждение, установленное работнику за выполнение трудовых обязанностей (включая компенсационные и стимулирующие выплаты).

В зарплате учитываются: количество, качество объём работы образование. квалификаци условия сложность

В зарплате учитываются: количество, качество объём работы образование. квалификаци условия сложность

1. Предприятия различных организационноправовых форм и форм собственности имеют право самостоятельно выбирать: –Вид, форму, систему, – размер оплаты труда приспосабливая их к своим условиям хозяйствования. 2. Государство устанавливает только минимальный размер оплаты труда. 3. Фактически размер заработной платы определяется каждым предприятиям самостоятельно и фиксируется в трудовом договоре.

1. Предприятия различных организационноправовых форм и форм собственности имеют право самостоятельно выбирать: –Вид, форму, систему, – размер оплаты труда приспосабливая их к своим условиям хозяйствования. 2. Государство устанавливает только минимальный размер оплаты труда. 3. Фактически размер заработной платы определяется каждым предприятиям самостоятельно и фиксируется в трудовом договоре.

Виды заработной платы: - за фактически отработанное время (базовый оклад, надбавки за стаж работы по специальности, вредность, премии, расширение объёма выполняемых работ и т. д. ) • Основная • Дополнительная - за неотработанное время (отпуск, декрет, больничные)

Виды заработной платы: - за фактически отработанное время (базовый оклад, надбавки за стаж работы по специальности, вредность, премии, расширение объёма выполняемых работ и т. д. ) • Основная • Дополнительная - за неотработанное время (отпуск, декрет, больничные)

Повременная – заработок зависит от количества проработанного времени с учётом") Формы оплаты труда: 1) Повременная – заработок зависит от количества проработанного времени с учётом квалификации работника и условий труда. • Простая повременная • Повременно-премиальная 2) Сдельная – заработная плата зависит от количества изготовленной или реализованной продукции (% от выручки). • Прямая сдельная (только от выручки) • Сдельно – премиальная • Сдельно – прогрессивная Основная и дополнительная зарплата формируют фонд зарплаты.

Формы оплаты труда: 1) Повременная – заработок зависит от количества проработанного времени с учётом квалификации работника и условий труда. • Простая повременная • Повременно-премиальная 2) Сдельная – заработная плата зависит от количества изготовленной или реализованной продукции (% от выручки). • Прямая сдельная (только от выручки) • Сдельно – премиальная • Сдельно – прогрессивная Основная и дополнительная зарплата формируют фонд зарплаты.

Социальные фонды.

Социальные фонды.

Система оплаты труда: Новый порядок оплаты труда утвержден Постановлениями Правительства. В соответствии с новой системой оплаты труда каждому работнику устанавливается базовый оклад (не ниже чем был) + компенсационные выплаты + стимулирующие выплаты.

Система оплаты труда: Новый порядок оплаты труда утвержден Постановлениями Правительства. В соответствии с новой системой оплаты труда каждому работнику устанавливается базовый оклад (не ниже чем был) + компенсационные выплаты + стимулирующие выплаты.

Компенсационные выплаты: за стаж • за должность за непрерывный стаж в организации за работу в ночное время за работу в сельской местности за вредные условия труда за уровень образования • за квалификационную категорию

Компенсационные выплаты: за стаж • за должность за непрерывный стаж в организации за работу в ночное время за работу в сельской местности за вредные условия труда за уровень образования • за квалификационную категорию

Стимулирующие выплаты: % от товарооборота за хорошее обслуживание Должностной оклад руководителя составляет до 5 размеров средней заработной платы основного персонала премия за выполнение план отсутствие жалоб Выплаты стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами. Выплаты компенсационного характера устанавливаются к окладам по профессиональным квалификационным группам в % или абсолютных размерах

Стимулирующие выплаты: % от товарооборота за хорошее обслуживание Должностной оклад руководителя составляет до 5 размеров средней заработной платы основного персонала премия за выполнение план отсутствие жалоб Выплаты стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами. Выплаты компенсационного характера устанавливаются к окладам по профессиональным квалификационным группам в % или абсолютных размерах

Должностные оклады заместителей и главных бухгалтеров – на 10 -30% ниже должностного оклада руководителя. Трудовой кодекс РФ устанавливает некоторые компенсационные выплаты: за вредные условия труда + 15 % - персоналу занятому производственной деятельностью за работу в ночное время – 50% часовой рабочей ставки за каждый час работы с 22: 00 до 06: 00 за работу в праздничные дни – в 2 -х кратном размере или отгул. за работу в сельской местности + 25% Для правильного начисления заработной платы необходимо вести учёт использования рабочего времени в «Табеле учёта рабочего времени» .

Должностные оклады заместителей и главных бухгалтеров – на 10 -30% ниже должностного оклада руководителя. Трудовой кодекс РФ устанавливает некоторые компенсационные выплаты: за вредные условия труда + 15 % - персоналу занятому производственной деятельностью за работу в ночное время – 50% часовой рабочей ставки за каждый час работы с 22: 00 до 06: 00 за работу в праздничные дни – в 2 -х кратном размере или отгул. за работу в сельской местности + 25% Для правильного начисления заработной платы необходимо вести учёт использования рабочего времени в «Табеле учёта рабочего времени» .

Табель заполняется ежедневно, в нем указываются: количество отработанного времени неявки дни болезни командировки и др. Не имеет права вести табель – бухгалтер. 2 раза в месяц табель передаётся в бухгалтерию для начисления заработной платы. Выплата заработной платы проводится по Расчетно-платёжной ведомости или по Платёжной ведомости.

Табель заполняется ежедневно, в нем указываются: количество отработанного времени неявки дни болезни командировки и др. Не имеет права вести табель – бухгалтер. 2 раза в месяц табель передаётся в бухгалтерию для начисления заработной платы. Выплата заработной платы проводится по Расчетно-платёжной ведомости или по Платёжной ведомости.

Расчет з/п ведётся по схеме: I - Начислено II - Удержано III - К выдаче Начислено = Оклад + Компенсационные выплаты + Стимулирующие выплаты Удержания: основное – налог с физических лиц – 13% от совокупного дохода (з/п, премия) дополнительные: профсоюз – 1%

Расчет з/п ведётся по схеме: I - Начислено II - Удержано III - К выдаче Начислено = Оклад + Компенсационные выплаты + Стимулирующие выплаты Удержания: основное – налог с физических лиц – 13% от совокупного дохода (з/п, премия) дополнительные: профсоюз – 1%

Льготы по уплате налога: 1. налоговый вычет 400= на самого работника; 2. налоговый вычет 1000= на каждого ребенка в возрасте до 18 лет (если учится на дневном отделении - до 24 лет); 3. налоговый вычет 2000= на каждого ребенка одиноким родителям до 18 лет (если учится на дневном отделении до 24 лет). Налог рассчитывают по формуле: Налог = (начисленная зар. плата – 400= – 1000= *х) * 0, 13; где х – количество детей Сумма налога – всегда целое число.

Льготы по уплате налога: 1. налоговый вычет 400= на самого работника; 2. налоговый вычет 1000= на каждого ребенка в возрасте до 18 лет (если учится на дневном отделении - до 24 лет); 3. налоговый вычет 2000= на каждого ребенка одиноким родителям до 18 лет (если учится на дневном отделении до 24 лет). Налог рассчитывают по формуле: Налог = (начисленная зар. плата – 400= – 1000= *х) * 0, 13; где х – количество детей Сумма налога – всегда целое число.

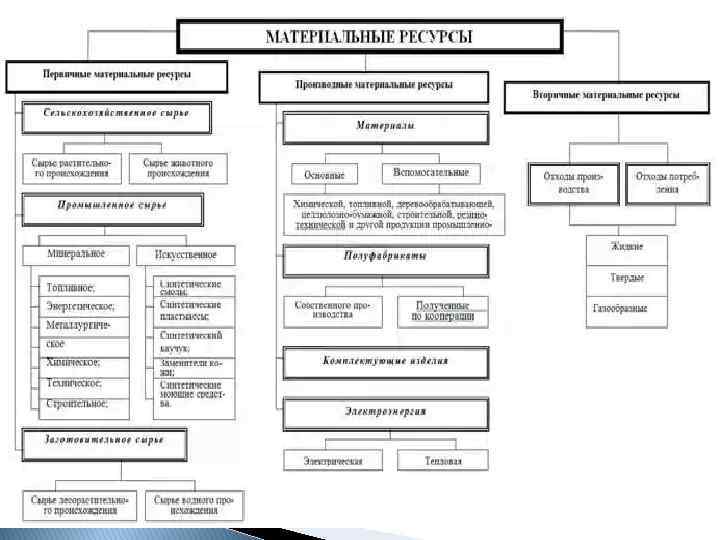

Материальные ресурсы — совокупность предметов и объектов труда, комплекс вещей, на которые человек воздействует в процессе и с помощью средств труда в целях приспособления их для удовлетворения своих потребностей и использования в процессе производства (сырье и материалы).

Материальные ресурсы — совокупность предметов и объектов труда, комплекс вещей, на которые человек воздействует в процессе и с помощью средств труда в целях приспособления их для удовлетворения своих потребностей и использования в процессе производства (сырье и материалы).

представляют собой стоимостную оценку используемых в") Издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В зависимости от связи с товарооборотом, все издержки обращения принято делить на две группы • условно-постоянные, т. е. независимые от товарооборота; • условно-переменные, т. е. зависящие от товарооборота.

В зависимости от связи с товарооборотом, все издержки обращения принято делить на две группы • условно-постоянные, т. е. независимые от товарооборота; • условно-переменные, т. е. зависящие от товарооборота.

:") МЗ РФ определило следующие укрупненные статьи издержек обращения (13. 04. 93, № 10— 14/31): • Материальные затраты; • Затраты на оплату труда; • Отчисления на социальные нужды; • Амортизация основных фондов; • Прочие затраты.

МЗ РФ определило следующие укрупненные статьи издержек обращения (13. 04. 93, № 10— 14/31): • Материальные затраты; • Затраты на оплату труда; • Отчисления на социальные нужды; • Амортизация основных фондов; • Прочие затраты.

Формула для расчета издержек обращения ИО = П - ТН

Формула для расчета издержек обращения ИО = П - ТН

Факторы, влияющие на издержки обращения. К внешним факторам относят: Экономическую ситуацию в стране; Государственную налоговую политику; Наличие или отсутствие конкуренции; Стоимость услуг других отраслей. Валютный курс; Инфляцию; Систему ценообразования;

Факторы, влияющие на издержки обращения. К внешним факторам относят: Экономическую ситуацию в стране; Государственную налоговую политику; Наличие или отсутствие конкуренции; Стоимость услуг других отраслей. Валютный курс; Инфляцию; Систему ценообразования;

Внутренние факторы Объём, состав и структуру товарооборота; Порядок начисления амортизации Товарооборачиваемость; Формы и системы оплаты труда, систему премирования; Производственную программу; Структуру расходуемого сырья и товаров; Эффективность и производительность труда;

Внутренние факторы Объём, состав и структуру товарооборота; Порядок начисления амортизации Товарооборачиваемость; Формы и системы оплаты труда, систему премирования; Производственную программу; Структуру расходуемого сырья и товаров; Эффективность и производительность труда;