Презентация лекции по КФП #6-11.pptx

- Количество слайдов: 162

ЛЕКЦИЯ 6 Анализ движения денежных средств. Прямой и косвенный методы анализа движения денежных средств.

ЛЕКЦИЯ 6 Анализ движения денежных средств. Прямой и косвенный методы анализа движения денежных средств.

денежных средств") Основная цель анализа движения денежных потоков заключается в выявлении причин дефицита (избытка) денежных средств и определении источников их поступления и направлений расходования для контроля за текущей ликвидностью и платежеспособностью предприятия.

Основная цель анализа движения денежных потоков заключается в выявлении причин дефицита (избытка) денежных средств и определении источников их поступления и направлений расходования для контроля за текущей ликвидностью и платежеспособностью предприятия.

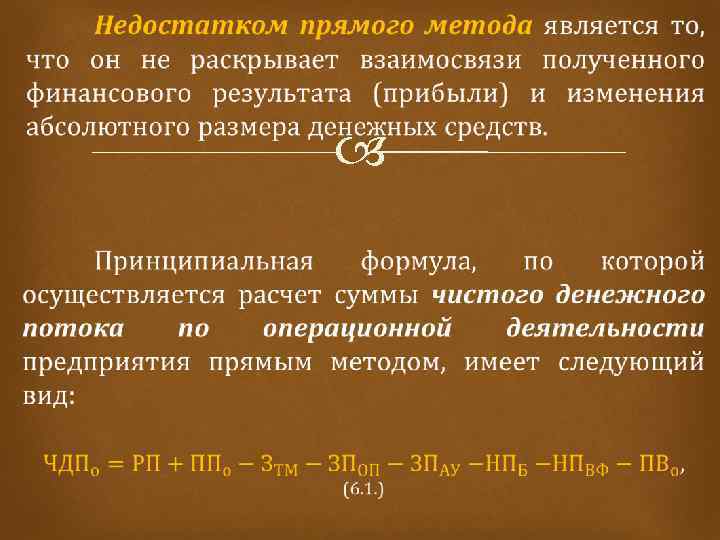

Главным документом для анализа денежных потоков является «Отчет о движении денежных средств» (форма № 4), составленный на базе прямого метода. Прямой метод основан на движении денежных средств по счетам предприятия. Исходный элемент – выручка от реализации товаров (продукции, работ и услуг).

Главным документом для анализа денежных потоков является «Отчет о движении денежных средств» (форма № 4), составленный на базе прямого метода. Прямой метод основан на движении денежных средств по счетам предприятия. Исходный элемент – выручка от реализации товаров (продукции, работ и услуг).

устанавливать взаимосвязь между объемом реализации продук ции и денежной выручкой за отчетный период показывать основные источники притока и направления оттока денежных средств делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам Достоинства метода заключаются в том, что он позволяет: идентифицировать статьи, формирующие наибольший приток и отток денежных средств использовать полученную информацию для прогнозирования денежных потоков контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно свя зан с регистрами бухгалтерского учета (главной книгой, журналами– ордерами и иными документами)

устанавливать взаимосвязь между объемом реализации продук ции и денежной выручкой за отчетный период показывать основные источники притока и направления оттока денежных средств делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам Достоинства метода заключаются в том, что он позволяет: идентифицировать статьи, формирующие наибольший приток и отток денежных средств использовать полученную информацию для прогнозирования денежных потоков контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно свя зан с регистрами бухгалтерского учета (главной книгой, журналами– ордерами и иными документами)

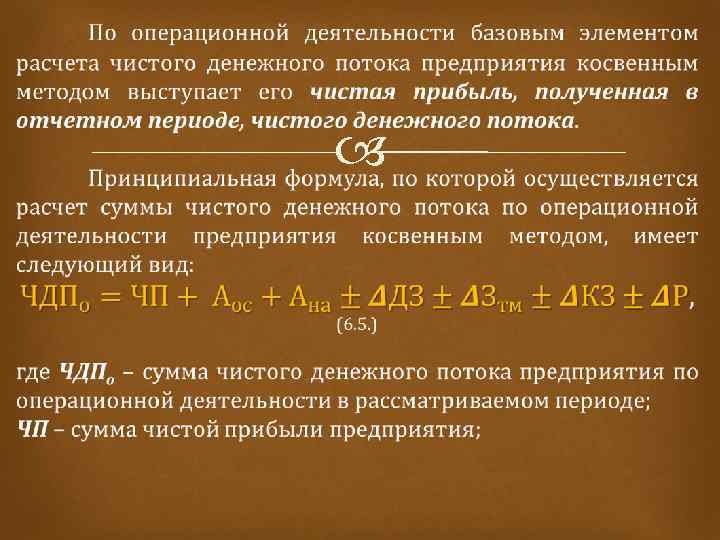

где ЧДПо – сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде; РП – сумма денежных средств, полученных от реализации продукции; ПП – сумма прочих поступлений денежных средств в процессе операционной деятельности; З – сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфабрикатов у поставщиков; ЗПОП – сумма заработной платы, выплаченной оперативному персоналу; ЗПАУ – сумма заработной платы, выплаченной административно– управленческому персоналу; НПБ – сумма налоговых платежей, перечисленная в бюджет; НПВФ – сумма налоговых платежей, перечисленная во внебюджетные фонды; ПВо – сумма прочих выплат денежных средств в процессе операционной деятельности.

где ЧДПо – сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде; РП – сумма денежных средств, полученных от реализации продукции; ПП – сумма прочих поступлений денежных средств в процессе операционной деятельности; З – сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфабрикатов у поставщиков; ЗПОП – сумма заработной платы, выплаченной оперативному персоналу; ЗПАУ – сумма заработной платы, выплаченной административно– управленческому персоналу; НПБ – сумма налоговых платежей, перечисленная в бюджет; НПВФ – сумма налоговых платежей, перечисленная во внебюджетные фонды; ПВо – сумма прочих выплат денежных средств в процессе операционной деятельности.

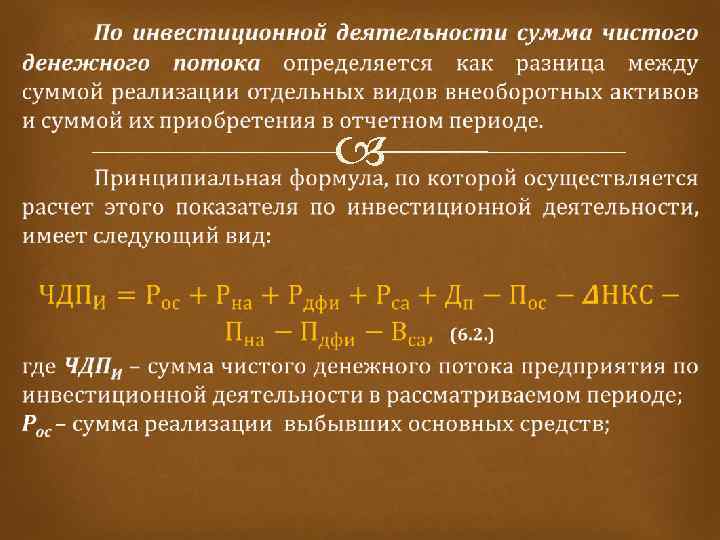

Рна– сумма реализации выбывших нематериальных активов; Рдфи– сумма реализации долгосрочных финансовых инструментов инвестиционного портфеля предприятия; Рса– сумма повторной реализации ранее выкупленных собственных акций предприятия; Дп– сумма дивидендов (процентов), полученных предприятием по долгосрочным финансовым инструментам инвестиционного портфеля; Пос– сумма приобретенных основных средств; ΔНКС – сумма прироста незавершенного капиталь ного строительства; Пна– сумма приобретения нематериальных активов; Пдфи – сумма приобретения долгосрочных финансовых инструментов инвестиционного портфеля предприятия; Вса – сумма выкупленных собственных акций предприятия.

Рна– сумма реализации выбывших нематериальных активов; Рдфи– сумма реализации долгосрочных финансовых инструментов инвестиционного портфеля предприятия; Рса– сумма повторной реализации ранее выкупленных собственных акций предприятия; Дп– сумма дивидендов (процентов), полученных предприятием по долгосрочным финансовым инструментам инвестиционного портфеля; Пос– сумма приобретенных основных средств; ΔНКС – сумма прироста незавершенного капиталь ного строительства; Пна– сумма приобретения нематериальных активов; Пдфи – сумма приобретения долгосрочных финансовых инструментов инвестиционного портфеля предприятия; Вса – сумма выкупленных собственных акций предприятия.

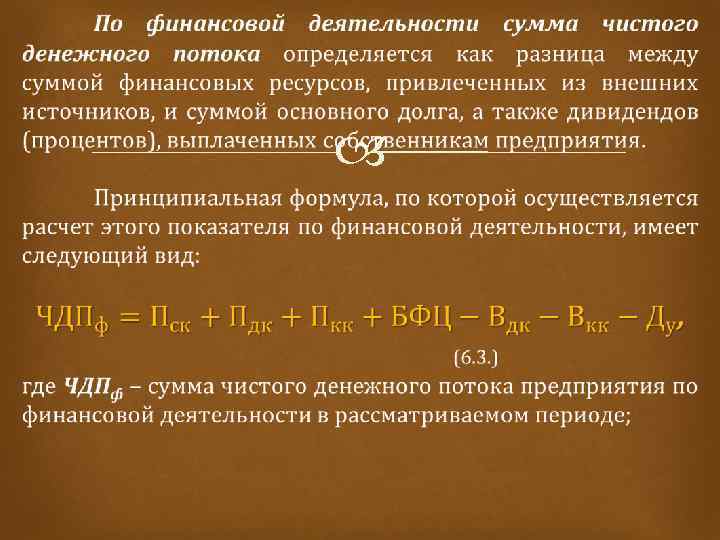

Пск – сумма дополнительно привлеченного из внешних источников собственного акционерного или паевого капитала; Пдк – сумма дополнительно привлеченных долгосрочных кредитов и займов; Пкк – сумма дополнительно привлеченных краткосрочных кредитов и займов; БЦФ – сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия; Вдк – сумма выплаты (погашения) основного долга по долгосрочным кредитам и займам; Вкк – сумма выплаты (погашения) основного долга по краткосрочным кредитам и займам; Ду – сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т. п. ).

Пск – сумма дополнительно привлеченного из внешних источников собственного акционерного или паевого капитала; Пдк – сумма дополнительно привлеченных долгосрочных кредитов и займов; Пкк – сумма дополнительно привлеченных краткосрочных кредитов и займов; БЦФ – сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия; Вдк – сумма выплаты (погашения) основного долга по долгосрочным кредитам и займам; Вкк – сумма выплаты (погашения) основного долга по краткосрочным кредитам и займам; Ду – сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т. п. ).

В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако более предпочтительным считается прямой метод, позволяющий получить более полное представление об их объеме и составе. В долгосрочной перспективе прямой метод расчета позволяет оценить ликвидность и платежеспособность предприятия. Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств.

В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако более предпочтительным считается прямой метод, позволяющий получить более полное представление об их объеме и составе. В долгосрочной перспективе прямой метод расчета позволяет оценить ликвидность и платежеспособность предприятия. Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств.

") Аос– сумма амортизации основных средств; Ана– сумма амортизации нематериальных активов; ΔДЗ – прирост (снижение) суммы дебиторской задолженности; ΔЗтм– прирост (снижение) суммы запасов товарно– материальных ценностей, входящих состав оборотных активов; ΔКЗ – прирост (снижение) суммы кредиторской задолженности; ΔР – прирост (снижение) суммы резервного и других страховых фондов.

Аос– сумма амортизации основных средств; Ана– сумма амортизации нематериальных активов; ΔДЗ – прирост (снижение) суммы дебиторской задолженности; ΔЗтм– прирост (снижение) суммы запасов товарно– материальных ценностей, входящих состав оборотных активов; ΔКЗ – прирост (снижение) суммы кредиторской задолженности; ΔР – прирост (снижение) суммы резервного и других страховых фондов.

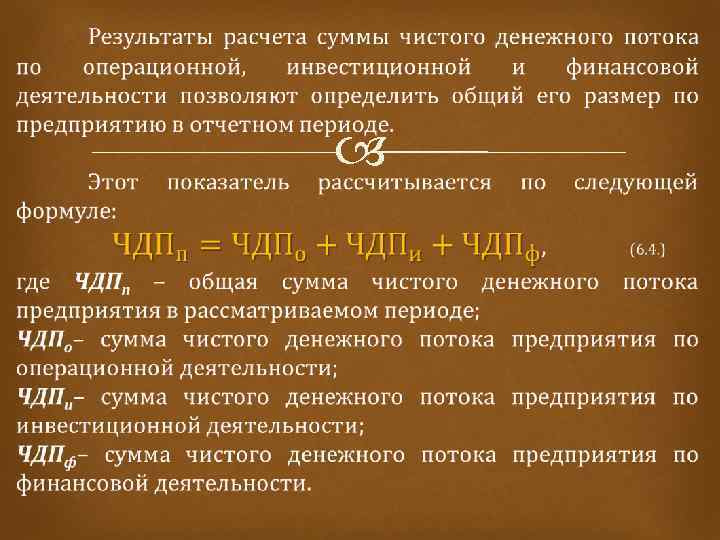

Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и прямом методе.

Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и прямом методе.

в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений над платежами (резерв денежной наличности) По результатам достаточно ли анализа денежных полученной потоков косвенным предприятием чистой методом можно прибыли для получить ответы на удовлетворения его текущих потребностей в следующие вопросы: в состоянии ли предприятие погасить краткосрочные обязательства за счет поступлений от дебиторов денежных средствах чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств достаточно ли собственных средств (чистой прибыли и амортизационных отчислений) для осуществления инвестиционной дея тельности

в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений над платежами (резерв денежной наличности) По результатам достаточно ли анализа денежных полученной потоков косвенным предприятием чистой методом можно прибыли для получить ответы на удовлетворения его текущих потребностей в следующие вопросы: в состоянии ли предприятие погасить краткосрочные обязательства за счет поступлений от дебиторов денежных средствах чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств достаточно ли собственных средств (чистой прибыли и амортизационных отчислений) для осуществления инвестиционной дея тельности

высокая трудоемкость при составлении аналитического отчета внешним пользователем Недостатки метода необходимость привлечения внутренних данных бухгалтерского учета (главная книга); применение целесообразно только при использовании табличных процессоров При проведении аналитической работы оба метода (прямой и кос венный) дополняют друга и дают реальное представление о дви жении потока денежных средств на предприятии за расчетный период.

высокая трудоемкость при составлении аналитического отчета внешним пользователем Недостатки метода необходимость привлечения внутренних данных бухгалтерского учета (главная книга); применение целесообразно только при использовании табличных процессоров При проведении аналитической работы оба метода (прямой и кос венный) дополняют друга и дают реальное представление о дви жении потока денежных средств на предприятии за расчетный период.

Пример 6. 1. В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два метода – прямой и косвенный. Существует два метода определения выручки от реализации: по мере оплаты товаров и услуг и по мере отгрузки товаров. В связи с этим возникает расхождение между величинами чистого денежного потока ЧДП и чистой прибыли ЧП. На предприятии ООО «ВЗОР» учетной политикой установлен метод определения выручки от реализации по мере отгрузки товаров и предъявления покупателю расчётных документов. Все поступления денежных средств относятся к основной деятельности, это подтверждается данными анализа счета 90. 1 «Выручка» . В мировой учетно–аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Рассмотрим эти методы на примере ООО «ВЗОР» .

Пример 6. 1. В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два метода – прямой и косвенный. Существует два метода определения выручки от реализации: по мере оплаты товаров и услуг и по мере отгрузки товаров. В связи с этим возникает расхождение между величинами чистого денежного потока ЧДП и чистой прибыли ЧП. На предприятии ООО «ВЗОР» учетной политикой установлен метод определения выручки от реализации по мере отгрузки товаров и предъявления покупателю расчётных документов. Все поступления денежных средств относятся к основной деятельности, это подтверждается данными анализа счета 90. 1 «Выручка» . В мировой учетно–аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Рассмотрим эти методы на примере ООО «ВЗОР» .

Таблица 6. 1. Отчет о движении денежных средств за 2007 – 2009 гг. (прямой метод) ООО «ВЗОР» , тыс. руб. Показатели 1 Остаток на начало периода Основная деятельность Поступления Реализация текущего периода Авансы, полученные от покупателей Расчеты с подотчетными лицами Прочие поступления Расход Оплата за сырье и материалы заработная плата рабочим и служащим Отчисления в бюджет и внебюджетные фонды Прочие расходы Итого по основной деятельности Инвестиционная деятельность Реализация долгосрочных активов 2007 г. 2 1 114 53 333 12 614 40 627 19 73 47 182 22 181 14 023 10 422 556 6 151 0 2008 г. 3 3 163 78 863 29 148 49 295 10 410 73 197 34 738 19 801 17 462 1196 5 666 0 2009 г. 4 2 006 74 007 29 477 44 336 0 194 70 769 38 133 18 888 13 213 535 3 238 0

Таблица 6. 1. Отчет о движении денежных средств за 2007 – 2009 гг. (прямой метод) ООО «ВЗОР» , тыс. руб. Показатели 1 Остаток на начало периода Основная деятельность Поступления Реализация текущего периода Авансы, полученные от покупателей Расчеты с подотчетными лицами Прочие поступления Расход Оплата за сырье и материалы заработная плата рабочим и служащим Отчисления в бюджет и внебюджетные фонды Прочие расходы Итого по основной деятельности Инвестиционная деятельность Реализация долгосрочных активов 2007 г. 2 1 114 53 333 12 614 40 627 19 73 47 182 22 181 14 023 10 422 556 6 151 0 2008 г. 3 3 163 78 863 29 148 49 295 10 410 73 197 34 738 19 801 17 462 1196 5 666 0 2009 г. 4 2 006 74 007 29 477 44 336 0 194 70 769 38 133 18 888 13 213 535 3 238 0

Долгосрочные вложения – 3 192 – 16 687 – 1 801 НМА – 338 – 535 – 359 Основные средства – 2 854 – 16 152 – 1 442 Итого по инвестиционной деятельности – 3 192 – 16 687 – 1 801 Финансовая деятельность Поступления кредитов 0 11 213 2 645 Возврат кредитов 0 – 1 349 – 5 543 Дивиденды, уплаченные собственникам – 910 0 10 Итого по финансовой деятельности – 910 9 864 – 2 888 Итоговый денежный поток 2 049 – 1 157 – 1 451 Остаток на конец периода 3 163 2 006 555

Долгосрочные вложения – 3 192 – 16 687 – 1 801 НМА – 338 – 535 – 359 Основные средства – 2 854 – 16 152 – 1 442 Итого по инвестиционной деятельности – 3 192 – 16 687 – 1 801 Финансовая деятельность Поступления кредитов 0 11 213 2 645 Возврат кредитов 0 – 1 349 – 5 543 Дивиденды, уплаченные собственникам – 910 0 10 Итого по финансовой деятельности – 910 9 864 – 2 888 Итоговый денежный поток 2 049 – 1 157 – 1 451 Остаток на конец периода 3 163 2 006 555

Из отчета движения денежных средств прямым методом видно, что остаток денежных средств увеличился за 2007 г. на 2 049 тыс. руб. , за 2008 г. по 2009 г. сократился на сумму 1 157 тыс. руб. , в течение 2009 г. эта сумма также уменьшилась на 1 451 тыс. руб. Средства полученные от покупателей и заказчиков в 2008 г. выросли по сравнению с 2007 г. на 25 530 тыс. руб. или на 48%, а в 2009 г. наблюдается снижении объемов реализации на 4 856 тыс. руб. – 6% Основными источниками притока денежных средств являются: поступления от реализации продукции и авансы от покупателей 53 241, 78 443, 73 813 в 2007, 2008 и 2009 г. соответственно (более 98% от общей суммы поступлений). Основные оттоки денежных средств связаны с оплатой за сырье и материалы 22 181, 34 738, 38 123 тыс. руб. , что составляет более 50% от общей суммы выплат по основной деятельности, выплата зарплаты 14023, 19 801, 18 888 тыс. руб. (30%, 27%– соответственно).

Из отчета движения денежных средств прямым методом видно, что остаток денежных средств увеличился за 2007 г. на 2 049 тыс. руб. , за 2008 г. по 2009 г. сократился на сумму 1 157 тыс. руб. , в течение 2009 г. эта сумма также уменьшилась на 1 451 тыс. руб. Средства полученные от покупателей и заказчиков в 2008 г. выросли по сравнению с 2007 г. на 25 530 тыс. руб. или на 48%, а в 2009 г. наблюдается снижении объемов реализации на 4 856 тыс. руб. – 6% Основными источниками притока денежных средств являются: поступления от реализации продукции и авансы от покупателей 53 241, 78 443, 73 813 в 2007, 2008 и 2009 г. соответственно (более 98% от общей суммы поступлений). Основные оттоки денежных средств связаны с оплатой за сырье и материалы 22 181, 34 738, 38 123 тыс. руб. , что составляет более 50% от общей суммы выплат по основной деятельности, выплата зарплаты 14023, 19 801, 18 888 тыс. руб. (30%, 27%– соответственно).

На основании этих данных можно сделать выводы о том, что у организации достаточно средств для платежей по текущим обязательствам перед бюджетом и персоналом в течение всего рассматриваемого периода.

На основании этих данных можно сделать выводы о том, что у организации достаточно средств для платежей по текущим обязательствам перед бюджетом и персоналом в течение всего рассматриваемого периода.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах. Он дает возможность показать взаимосвязь между разными видами деятельности предприятия, устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период. Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовым результатом и чистым оборотным капиталом. С его помощью можно выявить наиболее проблемные места в деятельности предприятия и разработать пути выхода из кризисной ситуации.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах. Он дает возможность показать взаимосвязь между разными видами деятельности предприятия, устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период. Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовым результатом и чистым оборотным капиталом. С его помощью можно выявить наиболее проблемные места в деятельности предприятия и разработать пути выхода из кризисной ситуации.

Таблица 6. 2. Отчет о движении денежных средств за 2007 – 2009 г. г. (косвенный метод) ООО «ВЗОР» Показатели 1 Основная деятельность Чистая прибыль Плюс Амортизационные отчисления Минус Изменение суммы текущих активов Краткосрочные финансовые вложения Дебиторская задолженность Запасы Прочие текущие активы плюс Изменение суммы текущих обязательств Кредиторская задолженность 2007 2 6 151 7 058 370 – 4 004 0 – 1 063 – 2 772 – 169 2 727 2008 3 5 666 11 720 652 – 6 570 0 – 2 120 – 4 401 – 49 – 136 2009 4 3 238 5 106 876 – 5 175 0 3 259 – 8 650 216 2 431

Таблица 6. 2. Отчет о движении денежных средств за 2007 – 2009 г. г. (косвенный метод) ООО «ВЗОР» Показатели 1 Основная деятельность Чистая прибыль Плюс Амортизационные отчисления Минус Изменение суммы текущих активов Краткосрочные финансовые вложения Дебиторская задолженность Запасы Прочие текущие активы плюс Изменение суммы текущих обязательств Кредиторская задолженность 2007 2 6 151 7 058 370 – 4 004 0 – 1 063 – 2 772 – 169 2 727 2008 3 5 666 11 720 652 – 6 570 0 – 2 120 – 4 401 – 49 – 136 2009 4 3 238 5 106 876 – 5 175 0 3 259 – 8 650 216 2 431

Инвестиционная деятельность – 3 192 – 16 687 – 1 801 Нематериальные активы – 338 Основные средства – 2 854 – 16 152 – 1 442 Незавершенные капитальные вложения 0 0 0 Финансовая деятельность – 910 9 864 – 2 888 Краткосрочные кредиты и займы 0 0 1 944 Долгосрочные кредиты и займы 0 9 864 – 4 842 Уставный капитал Дивиденды, уплаченные собственникам 0 – 910 0 0 10 0 Суммарное изменение денежных средств 2 049 – 1 157 – 1 451 Плюс Денежные средства на начало периода 1 114 3 163 2 006 Денежные средства на конец периода 3 163 2 006 555 – 535 – 359

Инвестиционная деятельность – 3 192 – 16 687 – 1 801 Нематериальные активы – 338 Основные средства – 2 854 – 16 152 – 1 442 Незавершенные капитальные вложения 0 0 0 Финансовая деятельность – 910 9 864 – 2 888 Краткосрочные кредиты и займы 0 0 1 944 Долгосрочные кредиты и займы 0 9 864 – 4 842 Уставный капитал Дивиденды, уплаченные собственникам 0 – 910 0 0 10 0 Суммарное изменение денежных средств 2 049 – 1 157 – 1 451 Плюс Денежные средства на начало периода 1 114 3 163 2 006 Денежные средства на конец периода 3 163 2 006 555 – 535 – 359

Анализ показывает, что предприятие получило в 2007 г. – 7 058 тыс. руб. чистой прибыли, в 2008 эта сумма возросла до 11 720 тыс. руб. , а в 2009 г. снова сократилась до 5 106 тыс. руб. Дебиторская задолженность в 2009 году уменьшилась на 3 259 тыс. руб. , но запасы резко возросли на 8 650 тыс. руб. Полученных в результате текущей деятельности денежных средств 6 151 тыс. руб. в 2007 г. было достаточно для финансирования инвестиций 3 192 тыс. руб. и выплаты дивидендов 910 тыс. руб. В 2008 г. поступления от основной деятельности составили 5 666 тыс. руб. , что явилось недостаточно для финансирования инвестиций в размере 16 687 тыс. руб. Привлечение недостающих денежных средств в размере в 2008 г. осуществлялось при помощи долгосрочных кредитов и займов.

Анализ показывает, что предприятие получило в 2007 г. – 7 058 тыс. руб. чистой прибыли, в 2008 эта сумма возросла до 11 720 тыс. руб. , а в 2009 г. снова сократилась до 5 106 тыс. руб. Дебиторская задолженность в 2009 году уменьшилась на 3 259 тыс. руб. , но запасы резко возросли на 8 650 тыс. руб. Полученных в результате текущей деятельности денежных средств 6 151 тыс. руб. в 2007 г. было достаточно для финансирования инвестиций 3 192 тыс. руб. и выплаты дивидендов 910 тыс. руб. В 2008 г. поступления от основной деятельности составили 5 666 тыс. руб. , что явилось недостаточно для финансирования инвестиций в размере 16 687 тыс. руб. Привлечение недостающих денежных средств в размере в 2008 г. осуществлялось при помощи долгосрочных кредитов и займов.

В 2009 г. наблюдается снижение ЧДП по основной деятельности до 3 238 тыс. руб. , в основном за счет снижения чистой прибыли и роста запасов. Полученных от основной деятельности денежных средств недостаточно для покрытия инвестиционных затрат и выплат по долгосрочному кредиту, поэтому осуществлялось привлечение средств за счет краткосрочного кредита. Максимизация чистого денежного притока не может рассматриваться в качестве основной финансовой цели организации. В идеале его величина должна стремиться к нулю, так как высвобожденные денежные средства, обладая 100%–й ликвидностью, имеют нулевую (и даже отрицательную) доходность. Поэтому длительное размещение финансовых ресурсов в налично–денежной форме означает для организации значительные потери потенциального дохода.

В 2009 г. наблюдается снижение ЧДП по основной деятельности до 3 238 тыс. руб. , в основном за счет снижения чистой прибыли и роста запасов. Полученных от основной деятельности денежных средств недостаточно для покрытия инвестиционных затрат и выплат по долгосрочному кредиту, поэтому осуществлялось привлечение средств за счет краткосрочного кредита. Максимизация чистого денежного притока не может рассматриваться в качестве основной финансовой цели организации. В идеале его величина должна стремиться к нулю, так как высвобожденные денежные средства, обладая 100%–й ликвидностью, имеют нулевую (и даже отрицательную) доходность. Поэтому длительное размещение финансовых ресурсов в налично–денежной форме означает для организации значительные потери потенциального дохода.

Динамика чистых денежных потоков по видам деятельности представлена на рисунке 6. 1. Ден. средства, тыс. руб. 2007 2008 2009 Рисунок 6. 1. Динамика чистых денежных потоков ООО «ВЗОР» в 2007 − 2009 гг.

Динамика чистых денежных потоков по видам деятельности представлена на рисунке 6. 1. Ден. средства, тыс. руб. 2007 2008 2009 Рисунок 6. 1. Динамика чистых денежных потоков ООО «ВЗОР» в 2007 − 2009 гг.

Так, на всех этапах анализируемого периода положительные притоки по основной деятельности полностью обеспечивали текущую деятельность предприятия. В 2008 и 2009 гг. расходы денежных средств по инвестиционной и финансовой деятельности осуществлялись за счет поступлений от основной деятельности и за счет привлеченных средств. Движение денежных потоков по инвестиционной деятельности характеризуется отрицательной разницей между притоком и оттоком на протяжении всего анализируемого периода. Значительный отрицательный денежный поток в 2008 г. по инвестиционной деятельности свидетельствуют об реализации инвестиционных программ, в частности приобретения основных средств.

Так, на всех этапах анализируемого периода положительные притоки по основной деятельности полностью обеспечивали текущую деятельность предприятия. В 2008 и 2009 гг. расходы денежных средств по инвестиционной и финансовой деятельности осуществлялись за счет поступлений от основной деятельности и за счет привлеченных средств. Движение денежных потоков по инвестиционной деятельности характеризуется отрицательной разницей между притоком и оттоком на протяжении всего анализируемого периода. Значительный отрицательный денежный поток в 2008 г. по инвестиционной деятельности свидетельствуют об реализации инвестиционных программ, в частности приобретения основных средств.

Финансовая деятельность ООО «ВЗОР» характеризуется непостоянной динамикой как притоков, так и оттоков денежных средств. Отток денежных средств по финансовой деятельности превышает приток в 2007 и 2009 гг. В 2007 году это вызвано выплатой дивидендов учредителям, а в 2009 г. такое превышение связано с активным погашением кредитов и займов. Анализ денежных потоков проводится также в разрезе основных видов его хозяйственной деятельности (табл. 6. 3).

Финансовая деятельность ООО «ВЗОР» характеризуется непостоянной динамикой как притоков, так и оттоков денежных средств. Отток денежных средств по финансовой деятельности превышает приток в 2007 и 2009 гг. В 2007 году это вызвано выплатой дивидендов учредителям, а в 2009 г. такое превышение связано с активным погашением кредитов и займов. Анализ денежных потоков проводится также в разрезе основных видов его хозяйственной деятельности (табл. 6. 3).

Таблица 6. 3. Состав и структура денежных потоков предприятия по видам деятельности, (тыс. руб. ) Год 1 2007 Виды деятельности Поступило денежных средств Сумма 3 2 % 4 Выбыло денежных средств Сумма 5 % 6 53 333 0 0 100 0 0 47 182 3 192 910 92 6 2 Всего 2008 Текущая Инвестиционная Финансовая 53 333 78 863 0 11 213 100 88 0 12 51 284 73 197 16 687 1 349 100 80 18 1 Текущая Инвестиционная Финансовая 90 076 74 007 0 2 645 100 97 0 3 91 233 70 459 1 801 5 543 100 91 2 7 Всего 76 652 100 77 803 100 Текущая Инвестиционная Финансовая Всего 2009

Таблица 6. 3. Состав и структура денежных потоков предприятия по видам деятельности, (тыс. руб. ) Год 1 2007 Виды деятельности Поступило денежных средств Сумма 3 2 % 4 Выбыло денежных средств Сумма 5 % 6 53 333 0 0 100 0 0 47 182 3 192 910 92 6 2 Всего 2008 Текущая Инвестиционная Финансовая 53 333 78 863 0 11 213 100 88 0 12 51 284 73 197 16 687 1 349 100 80 18 1 Текущая Инвестиционная Финансовая 90 076 74 007 0 2 645 100 97 0 3 91 233 70 459 1 801 5 543 100 91 2 7 Всего 76 652 100 77 803 100 Текущая Инвестиционная Финансовая Всего 2009

Из табл. 6. 3 видно, что в 2007 г. валовой денежный приток (53 333 тыс. руб. ) превысил отток (51 284 тыс. руб. ). В последующих годах наблюдается обратная картина: оттоки превышали притоки, что обусловило снижение денежных средств за 2008– 2009 гг. на сумму 2 608 тыс. руб. Основным источником притока от текущей деятельности были средства, полученные от покупателей и заказчиков (более 88%), в 2008 г. привлечены дополнительные средства в виде долгосрочного кредита в размере 11 213 тыс. руб. , что составило 12% от валового денежного потока. Основная доля поступления денежных средств в виде выручки от продажи товаров (работ, услуг) свидетельствует о том, что ООО «ВЗОР» получает доход, в первую очередь, от своей основной деятельности.

Из табл. 6. 3 видно, что в 2007 г. валовой денежный приток (53 333 тыс. руб. ) превысил отток (51 284 тыс. руб. ). В последующих годах наблюдается обратная картина: оттоки превышали притоки, что обусловило снижение денежных средств за 2008– 2009 гг. на сумму 2 608 тыс. руб. Основным источником притока от текущей деятельности были средства, полученные от покупателей и заказчиков (более 88%), в 2008 г. привлечены дополнительные средства в виде долгосрочного кредита в размере 11 213 тыс. руб. , что составило 12% от валового денежного потока. Основная доля поступления денежных средств в виде выручки от продажи товаров (работ, услуг) свидетельствует о том, что ООО «ВЗОР» получает доход, в первую очередь, от своей основной деятельности.

ЛЕКЦИЯ 7 Прогнозирование и планирование денежного потока

ЛЕКЦИЯ 7 Прогнозирование и планирование денежного потока

Планированием денежных потоков обычно занимается финансовая служба предприятия во главе с финансовым менеджером. Достаточность денежных средств – одна из основных проблем на любом предприятии. Наличие денежных средств позволяет предприятию: самому производить платеж финансовых средств избежать банкротства проводить анализ прибыли и денежных средств с целью установления финансовой устойчивости поддерживать свою текущую платежеспособность

Планированием денежных потоков обычно занимается финансовая служба предприятия во главе с финансовым менеджером. Достаточность денежных средств – одна из основных проблем на любом предприятии. Наличие денежных средств позволяет предприятию: самому производить платеж финансовых средств избежать банкротства проводить анализ прибыли и денежных средств с целью установления финансовой устойчивости поддерживать свою текущую платежеспособность

Предприятие должно спланировать синхронность поступления и расходования денежных средств на предприятии. Оперативное финансовое планирование включает в себя следующие элементы: расчет денежных потоков на основе запаса платежных средств на начало периода поддержание текущего баланса денежных поступлении и выплат путем планирования выплат по месяцам расчет денежных потоков на основе запаса платежных средств на начало периода расчет резервов ликвидности для определения желаемого запаса платежных средств на конец периода

Предприятие должно спланировать синхронность поступления и расходования денежных средств на предприятии. Оперативное финансовое планирование включает в себя следующие элементы: расчет денежных потоков на основе запаса платежных средств на начало периода поддержание текущего баланса денежных поступлении и выплат путем планирования выплат по месяцам расчет денежных потоков на основе запаса платежных средств на начало периода расчет резервов ликвидности для определения желаемого запаса платежных средств на конец периода

Составление плана денежных поступлении и выплат должно основываться только на реальных поступлениях и расходах, а не на обязательствах. Для оперативного контроля денежными средствами разрабатываются более детальный бюджет, платежный календарь на месяц (квартал) с разбивкой по декадам (месяцам). Платежный календарь – это план организации производственно– финансовой деятельности предприятия, в котором календарно взаимосвязаны все источники денежных поступлении и расходы за определенный период времени. Он полностью охватывает денежный оборот коммерческой организации, дает возможность связать поступление денежных средств и платежи, как в наличной, так и в безналичной форме, позволяет обеспечить постоянную платежеспособность и ликвидность. Платежный календарь может быть реальным в том случае, если осуществляется контроль за производством и реализацией продукции, за состоянием запасов, дебиторской задолженностью.

Составление плана денежных поступлении и выплат должно основываться только на реальных поступлениях и расходах, а не на обязательствах. Для оперативного контроля денежными средствами разрабатываются более детальный бюджет, платежный календарь на месяц (квартал) с разбивкой по декадам (месяцам). Платежный календарь – это план организации производственно– финансовой деятельности предприятия, в котором календарно взаимосвязаны все источники денежных поступлении и расходы за определенный период времени. Он полностью охватывает денежный оборот коммерческой организации, дает возможность связать поступление денежных средств и платежи, как в наличной, так и в безналичной форме, позволяет обеспечить постоянную платежеспособность и ликвидность. Платежный календарь может быть реальным в том случае, если осуществляется контроль за производством и реализацией продукции, за состоянием запасов, дебиторской задолженностью.

Платежный календарь составляется на основе реальной информационной базы о денежных потоках коммерческой организации. К источникам информации относятся: договоры с контрагентами, банками и другими организациями акты сверки с контрагентами, сдача приема работ, услуг, счета на оплату продукции счета–фактуры, выданные и полученные банковские документы на поступление средств на счета платежного поручения, таможенные декларации, документы о согласовании цен, графики отгрузки продукции и выплаты заработной платы, состояние расчетов с дебиторами и кредиторами, внутренние приказы и т. п

Платежный календарь составляется на основе реальной информационной базы о денежных потоках коммерческой организации. К источникам информации относятся: договоры с контрагентами, банками и другими организациями акты сверки с контрагентами, сдача приема работ, услуг, счета на оплату продукции счета–фактуры, выданные и полученные банковские документы на поступление средств на счета платежного поручения, таможенные декларации, документы о согласовании цен, графики отгрузки продукции и выплаты заработной платы, состояние расчетов с дебиторами и кредиторами, внутренние приказы и т. п

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлении. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и в кредит. На практике большинство предприятии отслеживает средний период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого, можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид: Дзн + ВР = Дзк+ ДП , (7. 1. )

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлении. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и в кредит. На практике большинство предприятии отслеживает средний период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого, можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид: Дзн + ВР = Дзк+ ДП , (7. 1. )

где Дзн – дебиторская задолженность за товары и услуги на начало подпериода; Дзк – дебиторская задолженность за товары и услуги на конец подпериода; ВР – выручка от реализации за подпериод; ДП – денежные поступления в данном подпериоде.

где Дзн – дебиторская задолженность за товары и услуги на начало подпериода; Дзк – дебиторская задолженность за товары и услуги на конец подпериода; ВР – выручка от реализации за подпериод; ДП – денежные поступления в данном подпериоде.

Прогнозирование и оптимизация денежной наличности сводится к исчислению возможных источников поступления и оттока денежных средств. Прогноз осуществляется на какой–то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т. д. В любом случае процедуры методики прогнозирования выполняются в следующей последовательности: прогнозирование денежных поступлении по подпериодам; прогнозирование оттока денежных средств по подпериодам, расчет чистого денежного потока (излишек/недостаток) по подпериодам; определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Прогнозирование и оптимизация денежной наличности сводится к исчислению возможных источников поступления и оттока денежных средств. Прогноз осуществляется на какой–то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т. д. В любом случае процедуры методики прогнозирования выполняются в следующей последовательности: прогнозирование денежных поступлении по подпериодам; прогнозирование оттока денежных средств по подпериодам, расчет чистого денежного потока (излишек/недостаток) по подпериодам; определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т. д. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлении от реализации за данный подпериод.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т. д. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлении от реализации за данный подпериод.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность, в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого сделан платеж.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность, в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого сделан платеж.

При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Третий этап является логическим продолжением двух предыдущих: путем сопоставления прогнозируемых денежных поступлении и выплат рассчитывается чистый денежный поток.

Третий этап является логическим продолжением двух предыдущих: путем сопоставления прогнозируемых денежных поступлении и выплат рассчитывается чистый денежный поток.

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиции.

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиции.

Эффективное использование долгосрочных и краткосрочных денежных ресурсов достигается посредством финансового планирования, которое является существенным элементом финансового менеджмента. Применяют финансовое планирование, прежде всего для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы используют финансовое планирование, чтобы минимизировать свои риски по займам и вкладам. Качество применяемых решении в области финансов целиком зависит от качества финансового планирования.

Эффективное использование долгосрочных и краткосрочных денежных ресурсов достигается посредством финансового планирования, которое является существенным элементом финансового менеджмента. Применяют финансовое планирование, прежде всего для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы используют финансовое планирование, чтобы минимизировать свои риски по займам и вкладам. Качество применяемых решении в области финансов целиком зависит от качества финансового планирования.

Бюджет компании представляет собой важный инструмент финансового планирования, на основании которого возможны моделирование, планирование и оценка финансового положения компании, выявление финансовой потребности в ресурсах. Он вытекает из других экономических плановых программ фирмы. В частности, составляются: • экономический план (реализация и производственные затраты); • налоговый план; • денежный план; • инвестиционный план; • кредитный план.

Бюджет компании представляет собой важный инструмент финансового планирования, на основании которого возможны моделирование, планирование и оценка финансового положения компании, выявление финансовой потребности в ресурсах. Он вытекает из других экономических плановых программ фирмы. В частности, составляются: • экономический план (реализация и производственные затраты); • налоговый план; • денежный план; • инвестиционный план; • кредитный план.

После этого на данной основе формируется бюджет, выступающий как механизм планирования, оценки и управления всей деятельностью фирмы и состоящий из трех составных частей (каждая из которых сама по себе является бюджетом): 1) прогноз (бюджет) прибыли и убытков, который является сводной таблицей расчета маркетинговых и производственных планов фирмы, характеризующей прогноз прибыли (убытка), которую фирма может иметь в результате планируемой деятельности. 2) прогноз (бюджет) движения денежных средств, который рассчитывается на основании прогноза прибыли и убытков и состоит из двух разделов: • прогноза (бюджета) поступления денежных средств, который представляет собой систему расчета реального количества денежных средств, которые будут находиться в распоряжении фирмы в прогнозируемом периоде; • прогноза (бюджета) расхода денежных средств, который является системой расчета реального количества денежных средств, которые будут израсходованы в прогнозируемом периоде (данный прогноз служит основанием для текущего финансового планирования). 3) провизорный баланс (прогноз баланса), который служит проверочным инструментом в формировании бюджета фирмы, составляется на основании прогноза прибыли и убытков, а также прогноза движения денежных средств, показывая при этом финансовое состояние, в котором будет находиться фирма в конце планового периода.

После этого на данной основе формируется бюджет, выступающий как механизм планирования, оценки и управления всей деятельностью фирмы и состоящий из трех составных частей (каждая из которых сама по себе является бюджетом): 1) прогноз (бюджет) прибыли и убытков, который является сводной таблицей расчета маркетинговых и производственных планов фирмы, характеризующей прогноз прибыли (убытка), которую фирма может иметь в результате планируемой деятельности. 2) прогноз (бюджет) движения денежных средств, который рассчитывается на основании прогноза прибыли и убытков и состоит из двух разделов: • прогноза (бюджета) поступления денежных средств, который представляет собой систему расчета реального количества денежных средств, которые будут находиться в распоряжении фирмы в прогнозируемом периоде; • прогноза (бюджета) расхода денежных средств, который является системой расчета реального количества денежных средств, которые будут израсходованы в прогнозируемом периоде (данный прогноз служит основанием для текущего финансового планирования). 3) провизорный баланс (прогноз баланса), который служит проверочным инструментом в формировании бюджета фирмы, составляется на основании прогноза прибыли и убытков, а также прогноза движения денежных средств, показывая при этом финансовое состояние, в котором будет находиться фирма в конце планового периода.

Таким образом, являясь наиболее мобильной и ликвидной составляющей оборотного капитала, денежные средства требуют наиболее тщательной разработки стратегии и тактики управления ими. Причем, большое внимание должно уделяться их анализу, по результатам которого руководство организации принимает необходимые решения.

Таким образом, являясь наиболее мобильной и ликвидной составляющей оборотного капитала, денежные средства требуют наиболее тщательной разработки стратегии и тактики управления ими. Причем, большое внимание должно уделяться их анализу, по результатам которого руководство организации принимает необходимые решения.

прогнозирование и планирование денежных поступлений по видам хозяйственной деятельности в разрезе подпериодов; Прогнозирование и планирование денежного потока включает 4 этапа: прогнозирование и планирование расходования денежных средств по видам хозяйственной деятельности в разрезе подпериодов; расчёт чистого денежного потока (излишек/недостаток) предприятия по видам хозяйственной деятельности в разрезе подпериодов; определение дефицита/профицита денежных средств.

прогнозирование и планирование денежных поступлений по видам хозяйственной деятельности в разрезе подпериодов; Прогнозирование и планирование денежного потока включает 4 этапа: прогнозирование и планирование расходования денежных средств по видам хозяйственной деятельности в разрезе подпериодов; расчёт чистого денежного потока (излишек/недостаток) предприятия по видам хозяйственной деятельности в разрезе подпериодов; определение дефицита/профицита денежных средств.

1 этап. Прогнозирование и планирование денежных поступлений по видам хозяйственной деятельности в разрезе подпериодов. Смысл первого этапа состоит в том, чтобы рассчитать объём возможных денежных поступлений. Прогнозирование и планирование денежных средств осуществляется на основе прогнозной выручки. С помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид: ДЗН + ВР = ДЗК + ДП (7. 2), где ДЗН – дебиторская задолженность за товары и услуги на начало подпериода; ДЗК – дебиторская задолженность за товары и услуги на конец подпериода; ВР – выручка от реализации за подпериод; ДП – денежные поступления в данном подпериоде.

1 этап. Прогнозирование и планирование денежных поступлений по видам хозяйственной деятельности в разрезе подпериодов. Смысл первого этапа состоит в том, чтобы рассчитать объём возможных денежных поступлений. Прогнозирование и планирование денежных средств осуществляется на основе прогнозной выручки. С помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид: ДЗН + ВР = ДЗК + ДП (7. 2), где ДЗН – дебиторская задолженность за товары и услуги на начало подпериода; ДЗК – дебиторская задолженность за товары и услуги на конец подпериода; ВР – выручка от реализации за подпериод; ДП – денежные поступления в данном подпериоде.

Пример 7. 1. Предприятие начала год с сальдо дебиторской задолженности, равного 120 руб. Предприятие имеет 45–дневный средний период получения дебиторской за долженности. то означает, что Э половина выручки от продаж в данном квартале будет получена только в следующем квартале. Это происходит, поскольку выручка от продаж, произведенных в первые 45 дней квартала, будет получена в том же квартале. Выручка от продаж в последующие 45 дней квартала будет получена только в следующем квартале. Отметим, что каждый квартал имеет 90 дней, поэтому 45–дневный период получения денег составляет половину квартала.

Пример 7. 1. Предприятие начала год с сальдо дебиторской задолженности, равного 120 руб. Предприятие имеет 45–дневный средний период получения дебиторской за долженности. то означает, что Э половина выручки от продаж в данном квартале будет получена только в следующем квартале. Это происходит, поскольку выручка от продаж, произведенных в первые 45 дней квартала, будет получена в том же квартале. Выручка от продаж в последующие 45 дней квартала будет получена только в следующем квартале. Отметим, что каждый квартал имеет 90 дней, поэтому 45–дневный период получения денег составляет половину квартала.

Основываясь на прогнозе продаж, нам нужно получить предполагаемый объем по лученных денег. Во–первых, дебиторская задолженность, которую мы имели в начале периода, будет выплачена в течение 45 дней, таким образом, вся она будет выплачена в течение квартала. Во–вторых, как было показано, выручка за все продажи, осуществленные в первой половине квартала, также будет получена. Таким образом, весь объем полученных денег составит: Например, в первом квартале денежные поступления будут соответствовать начальной сумме счетов к поступлению, равной 120 руб. плюс половина выручки от реализации, ½ + 200 руб. = 100 руб. , итого 220 руб.

Основываясь на прогнозе продаж, нам нужно получить предполагаемый объем по лученных денег. Во–первых, дебиторская задолженность, которую мы имели в начале периода, будет выплачена в течение 45 дней, таким образом, вся она будет выплачена в течение квартала. Во–вторых, как было показано, выручка за все продажи, осуществленные в первой половине квартала, также будет получена. Таким образом, весь объем полученных денег составит: Например, в первом квартале денежные поступления будут соответствовать начальной сумме счетов к поступлению, равной 120 руб. плюс половина выручки от реализации, ½ + 200 руб. = 100 руб. , итого 220 руб.

Тогда как начальная дебиторская задолженность входит в поступления вместе с по ловиной выручки от реализации, конечная дебиторская задолженность составляет вторую половину продаж. Если предполагаемая реализация первого квартала составляет 200 руб. , то конечная дебиторская задолженность будет равна 100 руб. Она же будет начальной дебиторской задолженностью для второго квартала. Денежные поступления во втором квартале, таким образом, будут равны 100 руб. плюс половина предполагаемой выручки от реализации в 300 руб. , итого 250 руб. Продолжая этот процесс, мы можем суммировать предполагаемые поступления денег на предприятии так, как показано в таблице 7. 1.

Тогда как начальная дебиторская задолженность входит в поступления вместе с по ловиной выручки от реализации, конечная дебиторская задолженность составляет вторую половину продаж. Если предполагаемая реализация первого квартала составляет 200 руб. , то конечная дебиторская задолженность будет равна 100 руб. Она же будет начальной дебиторской задолженностью для второго квартала. Денежные поступления во втором квартале, таким образом, будут равны 100 руб. плюс половина предполагаемой выручки от реализации в 300 руб. , итого 250 руб. Продолжая этот процесс, мы можем суммировать предполагаемые поступления денег на предприятии так, как показано в таблице 7. 1.

2–й 3–й 4–й квартал") Таблица 7. 1. Денежные поступления «Веселых игрушек» (млн. руб. ) 2–й 3–й 4–й квартал Начальная 1–й квартал 120 100 150 125 Выручка от продаж 200 300 250 400 Денежные средства 220 250 275 325 Конечная 100 150 125 200 дебиторская задолженность

Таблица 7. 1. Денежные поступления «Веселых игрушек» (млн. руб. ) 2–й 3–й 4–й квартал Начальная 1–й квартал 120 100 150 125 Выручка от продаж 200 300 250 400 Денежные средства 220 250 275 325 Конечная 100 150 125 200 дебиторская задолженность

2 этап. Прогнозирование и планирование расходования денежных средств по видам хозяйственной деятельности в разрезе подпериодов. На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платёж. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

2 этап. Прогнозирование и планирование расходования денежных средств по видам хозяйственной деятельности в разрезе подпериодов. На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платёж. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

в квартал составляют 60 процентов от предполагаемых продаж") Закупки предприятия у поставщиков (в рублях) в квартал составляют 60 процентов от предполагаемых продаж в следующем квартале. Выплаты предприятия поставщикам равны объему покупок в предыдущем квартале, таким образом, период оплаты кредиторской задолженности составляет 90 дней. Например, в закончившемся квартале предприятие заказало товара на 0, 6· 200 руб. =120 руб. Он будет оплачен в первом квартале наступающего года. Оплата труда, налоги и другие расходы установлены в размере 20 процентов от объема продаж, – проценты и дивиденды составляют 20 руб. в квартал. Предприятие планирует большое расширение оборудования (капитальные затраты) в 100 руб. во втором квартале. Объединив эту информацию, получим данные об оттоке денег, по казанные в таблице 7. 2.

Закупки предприятия у поставщиков (в рублях) в квартал составляют 60 процентов от предполагаемых продаж в следующем квартале. Выплаты предприятия поставщикам равны объему покупок в предыдущем квартале, таким образом, период оплаты кредиторской задолженности составляет 90 дней. Например, в закончившемся квартале предприятие заказало товара на 0, 6· 200 руб. =120 руб. Он будет оплачен в первом квартале наступающего года. Оплата труда, налоги и другие расходы установлены в размере 20 процентов от объема продаж, – проценты и дивиденды составляют 20 руб. в квартал. Предприятие планирует большое расширение оборудования (капитальные затраты) в 100 руб. во втором квартале. Объединив эту информацию, получим данные об оттоке денег, по казанные в таблице 7. 2.

1–й квартал Оплата закупок (60%") Таблица 7. 2. Денежные расходы предприятия (млн. руб. ) 1–й квартал Оплата закупок (60% от 120 объема продаж) Оплата труда, налоги и 40 другие расходы Капитальные затраты 0 Расходы на 20 долгосрочное финансирование (проценты и дивиденды) Общие денежные 180 расходы 2–й 3–й 4–й квартал 180 150 240 60 50 80 100 20 360 220 340

Таблица 7. 2. Денежные расходы предприятия (млн. руб. ) 1–й квартал Оплата закупок (60% от 120 объема продаж) Оплата труда, налоги и 40 другие расходы Капитальные затраты 0 Расходы на 20 долгосрочное финансирование (проценты и дивиденды) Общие денежные 180 расходы 2–й 3–й 4–й квартал 180 150 240 60 50 80 100 20 360 220 340

предприятия поквартально по видам хозяйственной деятельности в") 3 этап. Расчёт чистого денежного потока (излишек/недостаток) предприятия поквартально по видам хозяйственной деятельности в разрезе подпериодов. Третий этап является логическим продолжением двух предыдущих: путём сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток. Предполагаемый чистый денежный приток – это разница между поступлениями денег и затратами денег. Чистый денежный приток для предприятия показан в таблице 7. 3. Затраты Поступления денег

3 этап. Расчёт чистого денежного потока (излишек/недостаток) предприятия поквартально по видам хозяйственной деятельности в разрезе подпериодов. Третий этап является логическим продолжением двух предыдущих: путём сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток. Предполагаемый чистый денежный приток – это разница между поступлениями денег и затратами денег. Чистый денежный приток для предприятия показан в таблице 7. 3. Затраты Поступления денег

1–й квартал Общие денежные") Таблица 7. 3. Чистый денежный приток предприятия (млн. руб. ) 1–й квартал Общие денежные 220 поступления Общие денежные 180 расходы Чистый денежный 40 приток 2–й 3–й 4–й квартал л 250 270 325 360 220 340 110 55 15 Сразу заметно, что имеется денежный излишек в первом и в третьем кварталах и дефицит наличности во втором и четвертом кварталах.

Таблица 7. 3. Чистый денежный приток предприятия (млн. руб. ) 1–й квартал Общие денежные 220 поступления Общие денежные 180 расходы Чистый денежный 40 приток 2–й 3–й 4–й квартал л 250 270 325 360 220 340 110 55 15 Сразу заметно, что имеется денежный излишек в первом и в третьем кварталах и дефицит наличности во втором и четвертом кварталах.

4 этап. Определение дефицита/профицита денежных средств. При расчёте рекомендуется принимать во внимание желаемый минимум денежных средств на расчётном счёте, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций. Допустим, предприятие начинает год с 20 руб. денежным сальдо. Кроме того, предприятия поддерживают минимальный остаток наличности, равный 10 руб. , чтобы обезопасить себя от непредвиденных потерь и ошибок в прогнозах. Итак, мы начинаем первый квартал с 20 руб. сальдо. Оно увеличивается на 40 руб. в течение квартала, а конечное сальдо составит 60 руб. Вычтя 10 руб. минимального резерва, получим излишек первого квар тала, равный 60 руб. – 10 руб. = 50 руб.

4 этап. Определение дефицита/профицита денежных средств. При расчёте рекомендуется принимать во внимание желаемый минимум денежных средств на расчётном счёте, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций. Допустим, предприятие начинает год с 20 руб. денежным сальдо. Кроме того, предприятия поддерживают минимальный остаток наличности, равный 10 руб. , чтобы обезопасить себя от непредвиденных потерь и ошибок в прогнозах. Итак, мы начинаем первый квартал с 20 руб. сальдо. Оно увеличивается на 40 руб. в течение квартала, а конечное сальдо составит 60 руб. Вычтя 10 руб. минимального резерва, получим излишек первого квар тала, равный 60 руб. – 10 руб. = 50 руб.

. Происходит чистый") Предприятие начинает второй квартал с 60 руб. сальдо (конечное сальдо предыдущего квартала). Происходит чистый приток денег, равный – 110 руб. , поэтому ко нечное сальдо будет 60 руб. – 110 руб. = – 50 руб. . Нам необходимо также выделить еще 10 руб. в резерв, таким образом общий дефицит будет равен – 60 руб. Эти расчеты для последних двух кварталов обобщены в таблице 7. 4.

Предприятие начинает второй квартал с 60 руб. сальдо (конечное сальдо предыдущего квартала). Происходит чистый приток денег, равный – 110 руб. , поэтому ко нечное сальдо будет 60 руб. – 110 руб. = – 50 руб. . Нам необходимо также выделить еще 10 руб. в резерв, таким образом общий дефицит будет равен – 60 руб. Эти расчеты для последних двух кварталов обобщены в таблице 7. 4.

1 – й квартал") Таблица 7. 4. Баланс денежных средств предприятия (млн. руб. ) 1 – й квартал Начальное сальдо 20 Чистый денежный приток 40 2 – й квартал 60 -110 3 – й 4 – й квартал -50 55 5 -15 Конечное сальдо 60 -50 5 -10 Минимальный резерв -10 -10 Накопленный излишек 50 -60 -5 -20 (дефицит) Начиная со второго квартала, предприятие имеет денежный дефицит в 60 руб. Это происходит из–за сезонного характера продаж (возросших к концу второго квартала), задержек в поступлениях и планируемых капитальных затрат. В третьем квартале предприятие будут иметь предположительно 5 руб. дефицит, а к концу года 20 руб. дефицит. Без финансирования какого–либо вида этот дефицит перейдет на следующий год.

Таблица 7. 4. Баланс денежных средств предприятия (млн. руб. ) 1 – й квартал Начальное сальдо 20 Чистый денежный приток 40 2 – й квартал 60 -110 3 – й 4 – й квартал -50 55 5 -15 Конечное сальдо 60 -50 5 -10 Минимальный резерв -10 -10 Накопленный излишек 50 -60 -5 -20 (дефицит) Начиная со второго квартала, предприятие имеет денежный дефицит в 60 руб. Это происходит из–за сезонного характера продаж (возросших к концу второго квартала), задержек в поступлениях и планируемых капитальных затрат. В третьем квартале предприятие будут иметь предположительно 5 руб. дефицит, а к концу года 20 руб. дефицит. Без финансирования какого–либо вида этот дефицит перейдет на следующий год.

низкая рентабельность продаж, активов и собственного капитала; отвлечение денежных средств в излишние производственные запа сы и незавершенное производство; Причинами дефицита денежных средств могут быть: влияние инфляции на запасы; большие капитальные затраты, не обеспеченные соответствующими источниками финансирования; влияние инфляции на капитальные вложения; чрезмерная доля заемного капитала в пассиве баланса (свыше 50%) и связанные с этим высокие выплаты процентов за пользование кредитами и займами; снижение коэффициента оборачиваемости оборотных активов, т. е. вовлечение в оборот предприятия дополнительных денежных средств; высокие выплаты налогов и сборов и суммы дивидендов акционерам.

низкая рентабельность продаж, активов и собственного капитала; отвлечение денежных средств в излишние производственные запа сы и незавершенное производство; Причинами дефицита денежных средств могут быть: влияние инфляции на запасы; большие капитальные затраты, не обеспеченные соответствующими источниками финансирования; влияние инфляции на капитальные вложения; чрезмерная доля заемного капитала в пассиве баланса (свыше 50%) и связанные с этим высокие выплаты процентов за пользование кредитами и займами; снижение коэффициента оборачиваемости оборотных активов, т. е. вовлечение в оборот предприятия дополнительных денежных средств; высокие выплаты налогов и сборов и суммы дивидендов акционерам.

ЛЕКЦИЯ 8 Модели оптимизации денежных средств

ЛЕКЦИЯ 8 Модели оптимизации денежных средств

Модель Баумола применяется при равномерном поступлении и расходовании денежных средств на предприятии. Модель Baumol–Allais–Tobin (BAT) является классическим средством анализа проблем управления деньгами. Покажем, как эта модель может быть использована для действительного установления планового сальдо денежных средств. Это простая модель и очень полезная для иллюстрации особенностей управления деньгами и, более широко, управления текущими активами.

Модель Баумола применяется при равномерном поступлении и расходовании денежных средств на предприятии. Модель Baumol–Allais–Tobin (BAT) является классическим средством анализа проблем управления деньгами. Покажем, как эта модель может быть использована для действительного установления планового сальдо денежных средств. Это простая модель и очень полезная для иллюстрации особенностей управления деньгами и, более широко, управления текущими активами.

Пример 8. 1. Чтобы развернуть модель ВАТ, предположим, что предприятие начинает нулевую неделю с сальдо денежных средств С = 1, 2 руб. миллиона. Каждую неделю оттоки превышают притоки средств на 600000 руб. , В результате, в конце 2 недели сальдо денежных средств станет нулевым. Среднее денежное сальдо за 2–х недельный период составляет сумму начального (1, 2 руб. миллиона) и конечного сальдо (0 руб. ), деленное на 2, или 1, 2 руб. миллиона + 0)/2 = 600000 руб. В конце 2 недели Golden. Socks пополняет свои средства депонированием очередных 1, 2 руб. миллиона.

Пример 8. 1. Чтобы развернуть модель ВАТ, предположим, что предприятие начинает нулевую неделю с сальдо денежных средств С = 1, 2 руб. миллиона. Каждую неделю оттоки превышают притоки средств на 600000 руб. , В результате, в конце 2 недели сальдо денежных средств станет нулевым. Среднее денежное сальдо за 2–х недельный период составляет сумму начального (1, 2 руб. миллиона) и конечного сальдо (0 руб. ), деленное на 2, или 1, 2 руб. миллиона + 0)/2 = 600000 руб. В конце 2 недели Golden. Socks пополняет свои средства депонированием очередных 1, 2 руб. миллиона.

Как уже сказано, стратегия управления наличностью предприятия очень проста и сводится к депонированию 1, 2 руб. миллиона каждые две недели. Эта политика показана на рис. 8. 1. Отметим, как денежное сальдо снижается на 600000 руб. в неделю. Хотя мы добавляем на счет по 1, 2 руб. миллиона, оно падает до нуля каждые две недели. Результатом является модель «зуб пилы» , отображенная на рис. 8. 1. Рис. 8. 1. Денежное сальдо корпорации Golden. Socks

Как уже сказано, стратегия управления наличностью предприятия очень проста и сводится к депонированию 1, 2 руб. миллиона каждые две недели. Эта политика показана на рис. 8. 1. Отметим, как денежное сальдо снижается на 600000 руб. в неделю. Хотя мы добавляем на счет по 1, 2 руб. миллиона, оно падает до нуля каждые две недели. Результатом является модель «зуб пилы» , отображенная на рис. 8. 1. Рис. 8. 1. Денежное сальдо корпорации Golden. Socks

Допустим условно, что чистый отток денег одинаков каждый день и что он точно известен. Эти два допущения делают модель простой в применении. В следующем разделе мы покажем, что происходит, когда они не соблюдаются. Если бы С было установлено выше, скажем 2, 4 руб. миллиона, денег хватало бы на четыре недели, прежде чем фирме пришлось бы продать легко реализуемые ценные бумаги, но среднее денежное сальдо фирмы увеличилось бы до 1, 2 руб. миллионов (с 600 000 руб. ). Если бы С было равно 600 000 руб. , деньги кончились бы за одну неделю, и фирма должна была бы чаще пополнять средства, но среднее денежное сальдо снизилось бы с 600 000 руб. до 300 000 руб.

Допустим условно, что чистый отток денег одинаков каждый день и что он точно известен. Эти два допущения делают модель простой в применении. В следующем разделе мы покажем, что происходит, когда они не соблюдаются. Если бы С было установлено выше, скажем 2, 4 руб. миллиона, денег хватало бы на четыре недели, прежде чем фирме пришлось бы продать легко реализуемые ценные бумаги, но среднее денежное сальдо фирмы увеличилось бы до 1, 2 руб. миллионов (с 600 000 руб. ). Если бы С было равно 600 000 руб. , деньги кончились бы за одну неделю, и фирма должна была бы чаще пополнять средства, но среднее денежное сальдо снизилось бы с 600 000 руб. до 300 000 руб.

Поскольку трансакционные издержки неизбежны, когда средства пополняются (например, комиссионные издержки от продажи легко реализуемых ценных бумаг), установление большого начального сальдо будет снижать коммерческие издержки, связанные с управлением деньгами. Однако чем больше среднее денежное сальдо, тем выше издержки неиспользованных возможностей (доход, который мог бы быть получен с легко реализуемых ценных бумаг). Для определения оптимальной стратегии, предприятия нужно знать следующие три вещи: F = Фиксированные издержки от продажи ценных бумаг для пополнения средств. Т = Общее количество новых средств, необходимых для трансакционных нужд в течение текущего планового периода, скажем, одного года. R = Издержки неиспользованных возможностей держания денег. Это процентная ставка по легко реализуемым ценным бумагам.

Поскольку трансакционные издержки неизбежны, когда средства пополняются (например, комиссионные издержки от продажи легко реализуемых ценных бумаг), установление большого начального сальдо будет снижать коммерческие издержки, связанные с управлением деньгами. Однако чем больше среднее денежное сальдо, тем выше издержки неиспользованных возможностей (доход, который мог бы быть получен с легко реализуемых ценных бумаг). Для определения оптимальной стратегии, предприятия нужно знать следующие три вещи: F = Фиксированные издержки от продажи ценных бумаг для пополнения средств. Т = Общее количество новых средств, необходимых для трансакционных нужд в течение текущего планового периода, скажем, одного года. R = Издержки неиспользованных возможностей держания денег. Это процентная ставка по легко реализуемым ценным бумагам.

С помощью этой информации предприятие может определить общие издержки любой конкретной политики относительно сальдо денежных средств и выбрать оптимальную. Издержки неиспользованных возможностей. Для определения этих издержек держания денег, нам необходимо выяснить, какой процент мог быть получен. Предприятие имеет в среднем С/2 руб. наличности. Это количество денег могло бы зарабатывать процент по ставке R. Следовательно, общие издержки неиспользованных возможностей от имеющегося денежного сальдо в долларах равны среднему сальдо денежных средств, умноженному на процентную ставку: Издержки неиспол-х возможностей = (С/2) × R, (8. 1. )

С помощью этой информации предприятие может определить общие издержки любой конкретной политики относительно сальдо денежных средств и выбрать оптимальную. Издержки неиспользованных возможностей. Для определения этих издержек держания денег, нам необходимо выяснить, какой процент мог быть получен. Предприятие имеет в среднем С/2 руб. наличности. Это количество денег могло бы зарабатывать процент по ставке R. Следовательно, общие издержки неиспользованных возможностей от имеющегося денежного сальдо в долларах равны среднему сальдо денежных средств, умноженному на процентную ставку: Издержки неиспол-х возможностей = (С/2) × R, (8. 1. )

Таблица 8. 1. Издержки неиспользованных возможностей при различных альтернативах (при условии, что процентная ставка равна 10%) Начальное сальдо, руб. Среднее сальдо, руб. С 4 800 000 2 400 000 1 200 000 600 000 300 000 С/2 2 400 000 1 200 000 600 000 300 000 150 000 Издержки неиспользованных возможностей (R=0, 10), руб. (С/2)х. R 240 000 120 000 60 000 30 000 15 000 В нашем конкретном случае, когда начальное сальдо составляет 1, 2 руб. миллиона, среднее сальдо равно 600 000 руб. Процент, который мы могли бы на этом заработать {при ставке 10%), составляет 60 000 руб. , и это то, от чего мы отказались ради этой стратегии. Отметим, что издержки неиспользованных возможностей растут с увеличением начального (и среднего) денежного сальдо.

Таблица 8. 1. Издержки неиспользованных возможностей при различных альтернативах (при условии, что процентная ставка равна 10%) Начальное сальдо, руб. Среднее сальдо, руб. С 4 800 000 2 400 000 1 200 000 600 000 300 000 С/2 2 400 000 1 200 000 600 000 300 000 150 000 Издержки неиспользованных возможностей (R=0, 10), руб. (С/2)х. R 240 000 120 000 60 000 30 000 15 000 В нашем конкретном случае, когда начальное сальдо составляет 1, 2 руб. миллиона, среднее сальдо равно 600 000 руб. Процент, который мы могли бы на этом заработать {при ставке 10%), составляет 60 000 руб. , и это то, от чего мы отказались ради этой стратегии. Отметим, что издержки неиспользованных возможностей растут с увеличением начального (и среднего) денежного сальдо.

Коммерческие расходы. Для определения общих коммерческих расходов за год нам необходимо знать, сколько раз в году потребуется Golden. Socks продавать легко реализуемые ценные бумаги. Прежде всего, общее количество денег, выплаченных за год, составляет 600 000 руб. в неделю или Т = 600 000 руб. * 52 недели = 31, 2 млн. руб. . Если начальное сальдо денежных средств равно С = 1, 2 млн. руб. , то Golden. Socks будет продавать 1, 2 млн. руб. легко реализуемых ценных бумаг Т/С = 31, 2 млн. руб. /1, 2 млн. руб. = 26 раз в год. Это обходится в F рублей каждый раз, следовательно, коммерческие издержки будут равны: В данном примере, если F было бы равно 1 000 руб. , тогда коммерческие издержки составляли бы 26 000 руб.

Коммерческие расходы. Для определения общих коммерческих расходов за год нам необходимо знать, сколько раз в году потребуется Golden. Socks продавать легко реализуемые ценные бумаги. Прежде всего, общее количество денег, выплаченных за год, составляет 600 000 руб. в неделю или Т = 600 000 руб. * 52 недели = 31, 2 млн. руб. . Если начальное сальдо денежных средств равно С = 1, 2 млн. руб. , то Golden. Socks будет продавать 1, 2 млн. руб. легко реализуемых ценных бумаг Т/С = 31, 2 млн. руб. /1, 2 млн. руб. = 26 раз в год. Это обходится в F рублей каждый раз, следовательно, коммерческие издержки будут равны: В данном примере, если F было бы равно 1 000 руб. , тогда коммерческие издержки составляли бы 26 000 руб.

Таблица 8. 2. Коммерческие издержки, связанные с различными стратегиями Общая сумма выплаченных денег, руб. T 31 200 000 31 200 000 Начальное сальдо, руб. C 4 800 000 2 400 000 1 200 000 600 000 300 000 Коммерческие издержки (F = 1000), руб. (T/С) х F 6 500 13 000 26 000 52 000 104 000

Таблица 8. 2. Коммерческие издержки, связанные с различными стратегиями Общая сумма выплаченных денег, руб. T 31 200 000 31 200 000 Начальное сальдо, руб. C 4 800 000 2 400 000 1 200 000 600 000 300 000 Коммерческие издержки (F = 1000), руб. (T/С) х F 6 500 13 000 26 000 52 000 104 000

. Таблица 8. 3. Итоговый расчёт Сальдо,") Используя наши значения, получим следующее (табл. 8. 3). Таблица 8. 3. Итоговый расчёт Сальдо, руб. 4 800 000 2 400 000 1 200 000 600 000 300 000 Издержки + Коммерческие = Общие издержки неиспользованных издержки возможностей, руб. 240 000 6 500 246 500 120 000 133 000 60 000 26 000 86 000 30 000 52 000 82 000 15 000 104 000 119 000 Отметим, как общие издержки, вначале составлявшие почти 250 000 руб. , снизились примерно до 80 000 руб. перед тем, как снова начали расти.

Используя наши значения, получим следующее (табл. 8. 3). Таблица 8. 3. Итоговый расчёт Сальдо, руб. 4 800 000 2 400 000 1 200 000 600 000 300 000 Издержки + Коммерческие = Общие издержки неиспользованных издержки возможностей, руб. 240 000 6 500 246 500 120 000 133 000 60 000 26 000 86 000 30 000 52 000 82 000 15 000 104 000 119 000 Отметим, как общие издержки, вначале составлявшие почти 250 000 руб. , снизились примерно до 80 000 руб. перед тем, как снова начали расти.

Решение. Как видно из приведенной таблицы, 600 000 руб. сальдо денежных средств приводит к наименьшим общим издержкам из представленных возможностей: 82 000 руб. А как насчет 700 000 руб. или 500 000 руб. или других возможностей? Оказывается, что оптимальное сальдо находится где–то между 300 000 руб. и 1, 2 млн. руб. Запомнив это, мы можем легко путем проб и ошибок найти оптимальное сальдо. Его несложно найти напрямую, однако мы сделаем следующее. Вернемся к рис. 8. 1. По рисунку видно, что оптимальный размер денежного сальдо, С*, получается точно на пересечении двух линий. В этой точке издержки неиспользованных возможностей и коммерческие издержки равны. Итак, в точке С* у нас должно получиться:

Решение. Как видно из приведенной таблицы, 600 000 руб. сальдо денежных средств приводит к наименьшим общим издержкам из представленных возможностей: 82 000 руб. А как насчет 700 000 руб. или 500 000 руб. или других возможностей? Оказывается, что оптимальное сальдо находится где–то между 300 000 руб. и 1, 2 млн. руб. Запомнив это, мы можем легко путем проб и ошибок найти оптимальное сальдо. Его несложно найти напрямую, однако мы сделаем следующее. Вернемся к рис. 8. 1. По рисунку видно, что оптимальный размер денежного сальдо, С*, получается точно на пересечении двух линий. В этой точке издержки неиспользованных возможностей и коммерческие издержки равны. Итак, в точке С* у нас должно получиться:

(8. 6) Произведя небольшие вычисления,") Издержки неиспользованных возможностей = Коммерческие издержки, (8. 5. ) (8. 6) Произведя небольшие вычисления, мы можем записать: (8. 7) Выражая С*, мы берем корень квадратный от обеих частей и получаем: (8. 8) Это и есть оптимальное начальное сальдо денежных средств.

Издержки неиспользованных возможностей = Коммерческие издержки, (8. 5. ) (8. 6) Произведя небольшие вычисления, мы можем записать: (8. 7) Выражая С*, мы берем корень квадратный от обеих частей и получаем: (8. 8) Это и есть оптимальное начальное сальдо денежных средств.