Lekcja_5_2.pptx

- Количество слайдов: 28

Лекція 5 РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

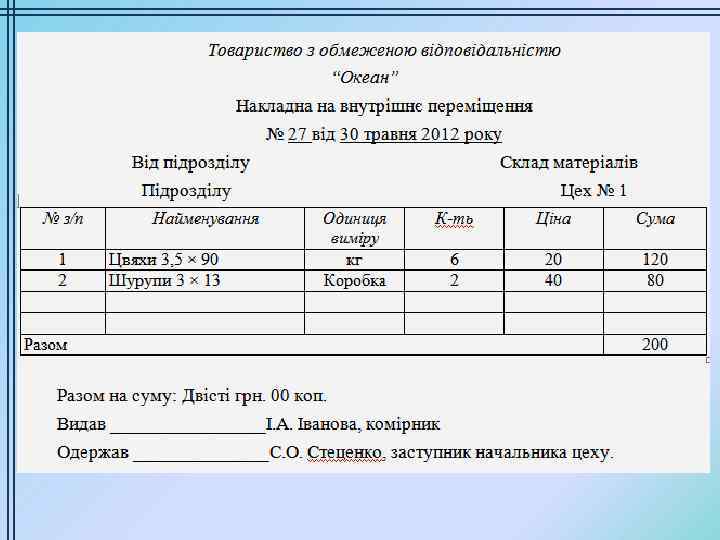

ЗАВДАННЯ: сформувати кореспонденцію рахунків та визначити суми по кожній операції. 1. На підставі накладної на внутрішнє переміщення № 12 від 08. 10. 12 р. бухгалтер ПП “Фарбований лис” Волков В. В. списав 12 мішків борошна 1 -го ґатунку за ціною 230, 00 грн. за 1 мішок на виробництво хліба “Рум’янець”. 2. На підставі установчих документів (Статут Тз. ОВ “Квартал”, Протокол зборів засновників № 23 від 03. 10. 12 р. ) бухгалтер оприбуткував на склад підприємства від засновника Павлушко П. О. 200 кг рафінованого цукру за ціною 12, 00 грн. за 1 кг. 3. На підставі грошового чеку № 45 від 29. 09. 12 р. головний бухгалтер Тз. ОВ “Яблунька” Стецюк С. К. оприбуткував в касу з поточного рахунку № 26009012347854 в Райфайзенбанк Аваль готівку в сумі 2 000, 00 грн. для виплати заробітної плати за вересень 2012 р. працівникам підприємства. 4. На підставі установчих документів (Статут Тз. ОВ “День і ніч”, Протокол зборів засновників № 87 від 05. 10. 12 р. ) засновник Івасько О. В. вніс до статутного капіталу підприємства автомобіль Peugeot Partner вартістю 140 050 грн. 5. 09. 10. 12 р. бухгалтер Тз. ОВ “Троянда” Вінник В. К. виписав ВКО № 4 від 09. 10. 12 р. , відповідно до якого на поточний рахунок № 26002334347560 в Приватбанку з каси підприємства внесено грошові кошти в сумі 4 000, 00 грн. , які отримані від реалізації столів дубових.

")

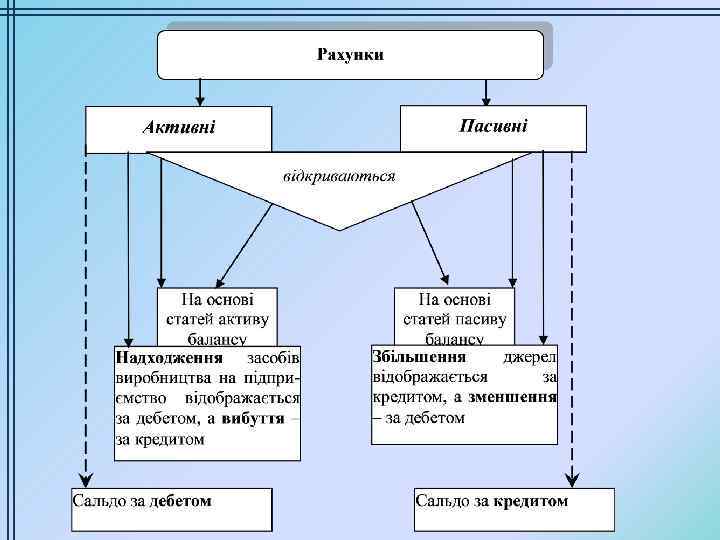

Відкрити рахунок - означає вписати в нього початковий залишок, що називається “Сальдо”. Сальдо (с-до) – різниця між підсумками записів за дебетом і кредитом рахунків з урахуванням змін на рахунку на кінець звітного періоду. Його записують з того боку рахунка, де цей об’єкт відображається в балансі. Взаємозв’язок балансу і рахунків

Кореспонденція рахунків Взаємозалежність між рахунками, що визначається змістом економічної операції, називається кореспонденцією рахунків (бухгалтерською проводкою). Вона може бути сформульована простіше (ніж в схемах рахунків), наступним записом (для операції 5): Кореспонденція рахунків – зв'язок між рахунками бухгалтерського обліку, обумовлений економічною сутністю господарських операцій. Групова назва об’єктів відома бухгалтерам як рахунок бухгалтерського обліку, тому будь-яка зареєстрована подія визначається також так званою кореспонденцією рахунків бухгалтерського обліку, під якою розуміється відношення одночасно реєстрованих об’єктів один до одного. У чому може полягати відношення між такими об’єктами? Якраз в тому, що їх фази існування складають одну подію.

Проводка– це опис події господарського життя підприємства, або, іншими словами, опис господарського факту, складений на бухгалтерській мові. Ці події можна побачити на схемах типових переміщень засобів між бухгалтерськими рахунками в попередніх розділах, де вони були зображені стрілками. Накінець, бухгалтерська проводка – облікове оформлення кореспонденції рахунків. У бухгалтерському обліку події відображаються реєстрацією обох об’єктів одним бухгалтерським записом, що і називається бухгалтерською проводкою.

Вибір того або іншого рахунку для відображення операцій залежить від його змісту, з якого зрозуміло, що відбувається із засобами (активами) і джерелами їх формування (пасивами). У цих цілях слід нагадати про зміни в балансі, що відбуваються під впливом господарських операцій.

Подвійний запис

Подвійний запис спосіб – реєстрації фактів господарського життя на рахунках бухгалтерського обліку. Він полягає в тому, що сума кожної господарської операції записується на двох рахунках – по дебету одного і кредиту іншого рахунку.

в операції кореспонденцію рахунків (скласти проводки) необхідно: а) уважно прочитати зміст")

Щоб визначити (проставити) в операції кореспонденцію рахунків (скласти проводки) необхідно: а) уважно прочитати зміст господарської операції, зрозуміти її суть; б) знайти в операції (за її змістом!) активні рахунки (якщо вони є! 90 -95 % операцій зачіпають один або два активні рахунки); в) при наявності в операції активного рахунку визначити чи операція призвела до збільшення (+) чи до зменшення (–) розміру активів; г) якщо внаслідок здійсненої операції відбулось збільшення (надходження) активів запис здійснюється в Дебет активного рахунку, при зменшенні активів (вибутті, витрачанні!), в Кредит рахунку; д) визначити, який інший рахунок зачіпає операція (активний чи пасивний!). Якщо активний рахунок Дебетується, то інший кредитується, якщо навпаки, то інший рахунок дебетується.

Для правильного складання бухгалтерського проведення необхідно отримати відповіді н такі запитання: 1. Які зміни спричинить дана господарська операція (визначення економічного змісту господарської операції)? 2. Яких рахунків вона стосується (процес визначення рахунків, які будуть задіяні в проведенні, має назву контирування )? 3. Що відбувається з об’єктами, які обліковуються (збільшення чи зменшення)? 4. У якій частині (лівій чи правій) рахунків слід відобразити ці зміни (правила запису на рахунках)?

факту здійснення господарської операції або права на")

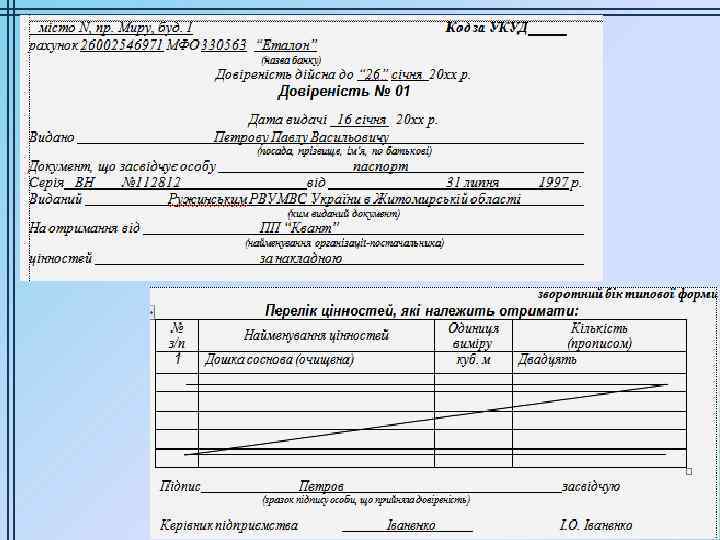

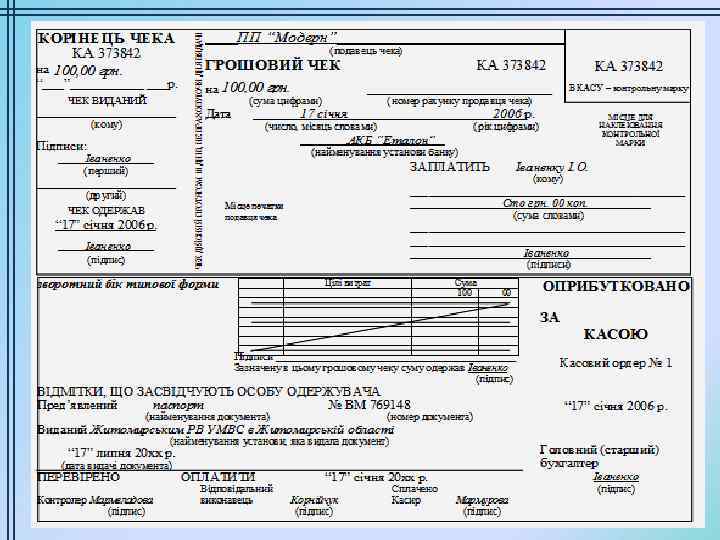

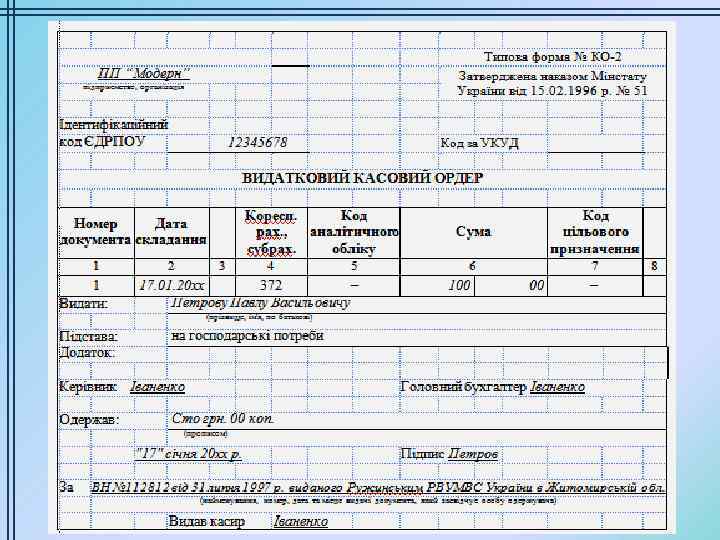

Бухгалтерські документи Документ бухгалтерськийписьмове – свідоцтво (доказ) факту здійснення господарської операції або права на її здійснення; є письмовим підтвердженням права здійснення або дійсного проведення господарської операції, її завершеності і господарської доцільності.

Оформлення відповідним документом Перевірка документа, проставлення кореспонденції рахунків Введення даних")

Господарська операція (подія, ФГЖ) Оформлення відповідним документом Перевірка документа, проставлення кореспонденції рахунків Введення даних з документа в комп”ютер відповідно до програми Одержання та аналіз систематизованої інформації (баланс, звітність) Ухвалення управлінського рішення

Синтетичні рахунки, які містять – узагальнені показники про майно, зобов’язання і операції підприємства (організації, установи) за економічно однорідними групами, виражені в грошовому вимірнику. Аналітичні рахунки, які деталізують зміст – синтетичних рахунків, відображаючи дані за окремими видами майна, зобов’язань і операцій, виражених в натуральних, грошових та трудових вимірниках. Відображення об’єктів бухгалтерського обліку на синтетичних рахунках називається синтетичним обліком а відображення їх на аналітичних рахунках , –аналітичним обліком. Синтетичний облік ведеться в грошовому обчисленні; в аналітичному – використовуються три групи вимірників.

ПЛАН рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій Код 10 11 12 13 14 15 16 17 18 19 Синтетичні рахунки Сфера застосування Назва Клас 1. Необоротні активи Основні засоби Усі види діяльності Інші необоротні матеріальні активи Усі види діяльності Нематеріальні активи Усі види діяльності Знос (амортизація) необоротних активів Усі види діяльності Довгострокові фінансові інвестиції Усі види діяльності Капітальні інвестиції Усі види діяльності Довгострокові біологічні активи Сільськогосподарські підприємства, підприємства інших галузей, що здійснюють сільськогосподарську діяльність Відстрочені податкові активи Усі види діяльності Довгострокова дебіторська заборгованість Усі види діяльності та інші необоротні активи Гудвіл Усі види діяльності

Клас 2. Запаси 20 21 22 23 24 25 26 27 28 Виробничі запаси Поточні біологічні активи Усі види діяльності Сільськогосподарські підприємства, підприємства інших галузей, що здійснюють сільськогосподарську діяльність Малоцінні та швидкозношувані предмети Усі види діяльності Виробництво Усі види діяльності Брак у виробництві Галузь матеріального виробництва Напівфабрикати Промисловість Готова продукція Промисловість, сільське господарство та ін. Продукція сільськогосподарського Сільське господарство, виробництва підприємства інших галузей з підсобним сільськогосподарським виробництвом Товари Усі види діяльності

30 31 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 Клас 3. Кошти, розрахунки та інші активи Каса Усі види діяльності Рахунки в банках Усі види діяльності Інші кошти Усі види діяльності Короткострокові векселі одержані Усі види діяльності Поточні фінансові інвестиції Усі види діяльності Розрахунки з покупцями та замовниками Усі види діяльності Розрахунки з різними дебіторами Усі види діяльності Резерв сумнівних боргів Усі види діяльності Витрати майбутніх періодів Усі види діяльності Клас 4. Власний капітал та забезпечення зобов'язань Статутний капітал Усі види діяльності Пайовий капітал Кооперативні організації, кредитні спілки Додатковий капітал Усі види діяльності Резервний капітал Усі види діяльності Нерозподілені прибутки (непокриті збитки) Усі види діяльності Вилучений капітал Усі види діяльності Неоплачений капітал Усі види діяльності Забезпечення майбутніх витрат і платежів Усі види діяльності Цільове фінансування і цільові надходження Усі види діяльності Страхові резерви Страхова діяльність

Клас 5. Довгострокові зобов’язання 50 Довгострокові позики Усі види діяльності 51 Довгострокові векселі видані Усі види діяльності 52 Довгострокові зобов'язання за облігаціями Усі види діяльності 53 Довгострокові зобов'язання з оренди Усі види діяльності 54 Відстрочені податкові зобов'язання Усі види діяльності 55 Інші довгострокові зобов’язання Усі види діяльності Клас 6. Поточні зобов'язання 60 Короткострокові позики Усі види діяльності 61 Усі види діяльності 62 Поточна заборгованість за довгостроковими зобов'язаннями Короткострокові векселі видані 63 Розрахунки з постачальниками та підрядниками Усі види діяльності 64 Розрахунки за податками й платежами Усі види діяльності 65 Розрахунки за страхування Усі види діяльності 66 Розрахунки з оплати праці Усі види діяльності 67 Розрахунки з учасниками Усі види діяльності 68 Розрахунки за іншими операціями Усі види діяльності 69 Доходи майбутніх періодів Усі види діяльності

Клас 7. Доходи і результати діяльності 70 Доходи від реалізації Усі види діяльності 71 Інший операційний дохід Усі види діяльності 72 Дохід від участі в капіталі Усі види діяльності 73 Інші фінансові доходи Усі види діяльності 74 Інші доходи Усі види діяльності 75 Надзвичайні доходи Усі види діяльності 76 Страхові платежі Усі види діяльності 79 Фінансові результати Усі види діяльності Клас 8. Витрати за елементами 80 Матеріальні витрати Усі види діяльності 81 Витрати на оплату праці Усі види діяльності 82 Відрахування на соціальні заходи Усі види діяльності 83 Амортизація Усі види діяльності 84 Інші операційні витрати Усі види діяльності 85 Інші затрати Усі види діяльності

90 91 92 93 94 95 96 97 98 99 01 02 03 04 05 06 07 08 Клас 9. Витрати діяльності Собівартість реалізації Усі види діяльності Загальновиробничі витрати Усі види діяльності Адміністративні витрати Усі види діяльності Витрати на збут Усі види діяльності Інші витрати операційної діяльності Усі види діяльності Фінансові витрати Усі види діяльності Втрати від участі в капіталі Усі види діяльності Інші витрати Усі види діяльності Податок на прибуток Усі види діяльності Надзвичайні витрати Усі види діяльності Клас 0. Позабалансові рахунки Орендовані необоротні активи Усі види діяльності Активи на відповідальному зберіганні Усі види діяльності Контрактні зобов'язання Усі види діяльності Непередбачені активи й зобов'язання Усі види діяльності Гарантії та забезпечення надані Усі види діяльності Гарантії та забезпечення отримані Усі види діяльності Списані активи Усі види діяльності Бланки суворого обліку Усі види діяльності

Від постачальника згідно з накладною № 10 від 2 жовтня 2012")

ГОСПОДАРСЬКІ ОПЕРАЦІЇ 1) Від постачальника згідно з накладною № 10 від 2 жовтня 2012 р. отримано 120 банок фарби за ціною 95, 00 грн. за 1 банку. 2) На підставі накладної-вимоги на відпуск (внутрішнє переміщення) матеріалів № 23 від 3 жовтня 2012 р. передано 200 кг цукру у виробничий цех вартістю 5, 00 грн. за 1 кг. 3) На підставі платіжного доручення № 34 з рахунку № 98766554567 в банку Аваль перераховано 340, 00 грн. на рахунок № 8766434679 Теплокомуненерго. 4) Згідно розрахунку бухгалтерії № 87 від 4 жовтня 2012 р. частину розподіленого прибутку (5000, 00 грн. ) спрямовано на поповнення статутного капіталу. 5) З поточного рахунку № 98766554567 в банку Аваль головний бухгалтер Іванова І. В. зняла грошові кошти в сумі 12200, 00 грн. для оприбуткування в касу для виплати заробітної плати працівникам підприємства.

5 жовтня 2012 р. Іванов І. В. (працівник ПП “Світанок”), отримав")

ГОСПОДАРСЬКІ ОПЕРАЦІЇ 6) 5 жовтня 2012 р. Іванов І. В. (працівник ПП “Світанок”), отримав 45, 00 грн. в касі ПП “Світанок” для придбання канцтоварів (10 гелевих ручок та 20 олівців). 7) 6 жовтня 2012 р. Іванов І. В. придбав у ПП “Константа” 10 гелевих ручок за ціною 2, 50 грн. за 1 шт. та 20 олівців за ціною 1, 00 грн. за 1 шт. 8) 7 жовтня 2012 р. з поточного рахунку ПП “Світанок” № 23976234098 в банку “Райффайзен банк Аваль” перераховано 5 000, 00 грн. на поточний рахунок ТОВ “Будівельник” № 248987609812 в рахунок оплати придбаних 30 м 3 соснових дошок (дошки були придбані за ціною 100, 00 грн за 1 м 3) та 100 кг цвяхів (цвяхи були придбані за ціною 20, 00 грн. за 1 кг). 9) 8 жовтня 2012 р. на підставі розрахунково-платіжної відомості № 23 з каси виплачено заробітну плату Іваненкову І. В. в сумі 2600, 00 грн. 10) 9 жовтня 2012 р. на підставі установчих документів та акту приймання-передачі № 24 засновником Петренко П. К. внесено до статутного капіталу автомобіль Audi 9273 вартістю 450 000, 00 грн.

Серії АВ № 23765

Lekcja_5_2.pptx