FF_lekcja_5_1.pptx

- Количество слайдов: 57

Лекція 5 РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Факт господарського життя (ФГЖ). 2)")

В лекції № 5 будуть розглянуті наступні питання: 1) Факт господарського життя (ФГЖ). 2) Складання бухгалтерського балансу. 3) Рахунки бухгалтерського обліку. 4) Кореспонденція рахунків. 5) Бухгалтерська проводка. 6) Синтетичний і аналітичний облік. 7) План рахунків бухгалтерського обліку та його характеристика

– сутність та призначення рахунків бухгалтерського обліку;")

Після прочитаної лекції студент повинен ЗНАТИ (РОЗУМІТИ!) – сутність та призначення рахунків бухгалтерського обліку; – взаємозв’язок між рахунками бухгалтерського обліку та балансу; – сутність та призначення подвійного запису в бухгалтерському обліку; – структуру Плану рахунків бухгалтерського обліку; – суть синтетичного та аналітичного обліку.

Після прочитаної лекції студент повинен ВМІТИ: – складати бухгалтерський баланс; – розрізняти види рахунків бухгалтерського обліку та відкривати їх; – відображати господарські операції в бухгалтерському обліку шляхом складання кореспонденці 1 рахунків та проводок; – вести синтетичний та аналітичний облік.

Коли бухгалтери вперше спробували записати інформацію про майно підприємства, вони по суті приступили до розробки системи бухгалтерського запису. Тоді і зародилася методологія бухгалтерського облікунаука, що розглядає – способи ведення обліку. Власне, методологія бухгалтерського обліку і є безпосередньо бухгалтерський облік – зусиллями людей створена наукова дисципліна. Методологія обліку наука про методи наукового – дослідження, тобто знання всієї сукупності прийомів і засобів теоретичного пізнання господарських явищ – об’єктів бухгалтерського обліку з точки зору їх законності, повноти відображення та достовірності.

Реєструючи інформацію бухгалтер ще колись задумався над тим, що кожен об’єкт володіє фазою існування. Раніше йому було досить сприйняти об’єкт, без всяких над ним роздумів, щоб згодом в міру необхідності отримувати звіти. Тепер же бухгалтер цілеспрямовано реєструє об’єкт причому двічі: перший раз при надходженні, другий раз при витрачанні (вибутті). Об’єкти реєструються за назвами. Об’єкт обліку це конкретні засоби (майно) – або джерела їх утворення, наприклад, матеріали, паливо, готівка, безготівкові кошти, позики банку, прибуток, тощо.

. Фази існування об’єктів, тобто самі об’єкти, як правило, розміщуються не")

Факт господарського життя (ФГЖ). Фази існування об’єктів, тобто самі об’єкти, як правило, розміщуються не хаотично, а в суворій послідовності. Така послідовність в існуванні об’єктів виникла з того періоду, коли людину перестало задовольняти ведення натурального господарства і вона приступила до обміну. Писемність виявила ще одну особливість організації інформаційної системи обліку. Прояснилася суть того, що в буденному житті називають подією, в а бухгалтерському обліку фактом господарсько діяльності, або фактом господарського життя

дія, невигадана подія, – твердо встановлене знання, що базується на досвіді")

Факт господарський 1) дія, невигадана подія, – твердо встановлене знання, що базується на досвіді і слугує для будь-якого висновку, який є перевіркою будь-якого припущення; 2) діяльність, реальність, те, що об’єктивно існує; 3) здійснена, невигадана подія, випадок який є підставою для складання будь-якого висновку або слугує перевіркою будь-якої пропозиції. Подія в господарській діяльності – різновид фактів господарської діяльності, що виступають обліковою одиницею в системі первинного спостереження. Події представляють собою випадки, що призводять до змін в складі господарських засобів незалежно від дій і зусиль працівників підприємства.

Господарська операціяце будь-яка дія, яку – здійснило підприємство і, яка вплинула на його фінансовий стан, тобто відбувся рух активів або пасивів. До операцій відносять: залучення грошей акціонерів і банків, придбання сировини і матеріалів, виплату працюючим заробітної плати, продаж продукції і т. д. Звісно, великі підприємства щорічно здійснюють сотні тисяч операцій; саме то вони активно використовують комп’ютерну технік мають в своєму складі великі за розміром бухгалтеріїПроте незалежно від розміру. підприємства, принцип бухгалтерського обліку залишається незмінним: актив = пасиву А = П. Господарська операція – це подія або дія, яка відбувається з об’єктом обліку. В результаті цієї дії відбуваються зміни.

В залежності від того, на які статті балансу та/або звіту про фінансові результати впливають господарські операції, їх можна поділити на такі групи: – господарські операції, під впливом яких змінюються лише статті балансу; – господарські операції, під впливом яких змінюються одночасно статті балансу та статті звіту про фінансові результати; – господарські операції, під впливом яких змінюються лише статті звіту про фінансові результати.

Бухгалтерський баланс відображає структуру господарських засобів підприємства та джерел їх утворення на звітну дату. Таким чином, поглянувши на баланс, можна зробити висновок про те, якими господарськими засобами володіло підприємство на певну звітну дату, і за рахунок яких джерел (власного чи залученого капіталу) ці господарські засоби утворені. Однак під впливом господарських операцій відбуваються різноманітні зміни складу і джерел господарських засобів підприємства. Це призводить до того, що на різні звітні дати бухгалтерський баланс підприємства та звіт про фінансові результати може відрізнятися.

одного збігається")

Взаємні відносини між підприємствами зумовлюють моменти надходження і витрачання об’єктів: витрата (видаток) одного збігається з надходженням (придбанням) іншого. Тобто підприємство віддає одну річ, яка вибуває, а натомість отримує іншу річ, яка на підприємство надходить (рис. 1). Момент, в який це відбувається і є подією. Такий момент відображається в первинних документах і носить назву “дата операції” (див. лекцію 4). Рис. 1 В одній події вибуває одна річ і надходить інша.

Ще однією з причин виникнення подій в систем обліку є людська мова. Якщо ототожнювати об’єкт з його назвою, тоді при перейменуванні зникає один і на його місці виникає інший об’єкт, тобто маємо ту ж саму ситуацію, що і на рис. 1. Окремим випадком перейменування є переробка сировини. Наприклад, в кондитерське виробництво надходить початковий матеріал – цукор а з виробництва виходить готовий продукт , – цукерки “Житомир” є зовсім іншим , що виробом, відмінним від початкової речовини. Тут початкова речовина перетворилась на кінцеву речовину в якийсь момент часу, що є окремою подією. Звідси, перейменування і обмін слід розглядати як аналогічні події.

Обмінювати можна одну річ на дві або і три, так само як з однієї початкової сировини переробки можна отримати декілька видів продукту або, навпаки, з декількох початкових видів сировини один готовий виріб. Маємо тут варіанти подій більш ніж з двома об’єктами (рис. 2). Рис. 2. Варіанти подій з трьома об’єктами

Але можливі події з єдиним об’єктом. Наприклад, річ вибуває з підприємства унаслідок її втрати або того, що вона стала непридатною для подальшого використання, або надходить на підприємство з тієї причини, що її подарували, знайшли. Надходження в бухгалтерських записах завжди є близькими із витратами, а витрати із надходженням за наступних двох причин: – при перейменуванні об’єкту унаслідок його переробки і т. п. діє закон збереження матерії. Ніщо не виникає ні з чого, і не зникає безслідно. Тим самим знищення одного об’єкту завжди приводить до виникнення іншого; – при обміні об’єктами, роль закону збереження матерії виконує відшкодувальний характер обміну. Адже будьякий обмін в тому і полягає, щоб замість однієї речі отримати іншу. Відповідно, одна річ втрачається, зат інша надходить.

Варіанти запису, особливо при участі в одній події більш ніж двох об’єктів, при аналізі балансу не досить важливі. Істотніше питання: навіщо бухгалтери почали реєструвати події, об’єднуючи між собою протилежні фази існування об’єктів? Відповідь така: тому що реєстрація подій дозволяє простежувати історію об’єкту. що ми маємо на увазі під Але історією? Представимо ланцюжок послідовного обміну об’єктів: перший обмінюється на другий, другий на третій (рис. 3) і т. д. Рис. 3. Ланцюжок обміну об’єктів, що розглядається в контексті подій

Складання бухгалтерського балансу. вже Ми провели декілька операцій і бачимо, що кожного разу в балансі відбуваються зміни. І ми знаємо, що після кожної такої операції ми отримуємо фактично новий баланс, отримуємо інформацію про новий стан нашого підприємства. Баланс – відкрита інформація, він не є комерційною таємницею. Будь-яке підприємство зобов’язане складати баланс щомісячно, але представляє свій баланс в податкові органи статистики у встановленому законом порядку один раз в квартал. Баланс– звіт про фінансовий стан підприємства, який відображає його активи, зобов’язання та власний капітал на певну дату.

Кожна операція впливає на баланс, на активи або зобов’язання підприємства. Тоді виходить, що для того, щоб сформувати баланс раз на місяць, підприємство повинно складати його безперервно, день за днем, операцію за операцією. Але якщо на підприємстві в день відбувається 10 операцій, тоді виходить, що і баланс має бути складений 10 разів, адже інакше неможливо прослідкувати всі зміни на підприємстві. А якщо це не 10, а 500 операцій? 500 разів формуємо баланс? Звичайно, ні. По-перше, це дуже трудомістко, і фізично бухгалтер не може переписувати нескінченну кількість разів одну і ту ж таблицю. По-друге, бухгалтерський облік в організації можуть вести і декілька людей: один обліковує матеріали, інший займається нарахуванням заробітної плати, третій – банківськими операціями.

Давайте знову подивимося на чотири перші дні життя нашого підприємства. Отже, перед нами знову баланс першого дня роботи підприємства. Таблиця 1. Баланс ПАТ “Альфа” станом на 31. 08. 12 р. Актив Сума, Пасив Сума, грн. Рахунки в банках 30 000 Статутний 30 000 капітал Разом 30 000

балансу представити у вигляді самостійної таблички. Вміст балансу “розбіжиться” за")

Спробуємо кожен рядок (статтю) балансу представити у вигляді самостійної таблички. Вміст балансу “розбіжиться” за нашими допоміжними табличками. Рахунки в банках (дані з активу балансу, тобто майно) Дані на кінець 1 -го дня 30 000 грн. Надійшло Вибуло Дані на кінець 2 -го дня Статутний капітал (дані з пасиву балансу, тобто джерело) Дані на кінець 1 -го дня 30 000 грн. Надійшло Вибуло Дані на кінець 2 -го дня

Як бачимо, більшість елементів таблиці не заповнена. На другий день життя підприємство отримало позику в сумі 100 000 грн. , яка була зарахована на поточний рахунок. Але тепер ми не вноситимемо зміни до балансу, а відображатимемо їх в наших табличках. Правда, нам доведеться відкрити ще одну табличку (табл. 5). Для наочності напівжирним шрифтом виділене те нове, що з’явилося в допоміжних таблицях 4 і 6 за цей день.

Дані на кінець 1 -го дня 30 000 грн. Надійшло")

Рахунки в банках (майно) Дані на кінець 1 -го дня 30 000 грн. Надійшло 100 000 грн. Вибуло – Дані на кінець 2 -го дня 130 000 грн. Статутний капітал (джерело) Дані на кінець 1 -го дня 30 000 грн. Надійшло – Вибуло – Дані на кінець 2 -го дня 30 000 грн. Позики (джерело) Дані на кінець 1 -го дня – Надійшло 100 000 грн. Вибуло – Дані на кінець 2 -го дня 100 000 грн.

Тепер ми бачимо стан майна і зобов’язань підприємства не у вигляді готового балансу (до кінця місяця він все одно нікому не потрібний), а у вигляді сукупності таблиць. Подивимось, як зміняться наші таблички після третього дня роботи підприємства. Ми придбали і оплатили вартість партії товарів на суму 50 000 грн. Знову виділимо напівжирним шрифтом зміни цього дня (табл. 7 і 9). До кінця третього дня вигляд у таблиць буде наступний:

Дані на кінець 1 -го дня 30 000 грн. Надійшло")

Рахунки в банках (майно) Дані на кінець 1 -го дня 30 000 грн. Надійшло 100 000 грн. Вибуло 50 000 грн. Дані на кінець 3 -го дня 80 000 грн. Статутний капітал (джерело) Дані на кінець 1 -го дня 30 000 грн. Надійшло – Вибуло – Дані на кінець 3 -го дня 30 000 грн. Товари (майно) Дані на кінець 1 -го дня – Надійшло 50 000 грн. Вибуло – Дані на кінець 3 -го дня 50 000 грн. Позики (джерело) Дані на кінець 1 -го дня – Надійшло 100 000 грн. Вибуло – Дані на кінець 3 -го дня 100 000 грн.

Знову перед нами стан майна і зобов’язань у вигляді сукупності таблиць. Відобразимо в таблицях четвертий день роботи підприємства. В цей день товари були продані за 60 000 грн. і відповідно, отримано прибуток 10 000 грн. Знову зміни останнього дня виділимо напівжирним шрифтом (табл. 11, 13 і 15). Поточний рахунок (майно) Дані на кінець 1 -го дня 30 000 грн. 100 000 грн. Надійшло 60 000 грн. Вибуло 50 000 грн. Дані на кінець 4 -го дня 140 000 грн. Статутний капітал (джерело) Дані на кінець 1 -го дня 30 000 грн. Надійшло – Вибуло – Дані на кінець 4 -го дня 30 000 грн.

Дані на кінець 1 -го дня – Надійшло 50 000 грн. Вибуло")

Товари (майно) Дані на кінець 1 -го дня – Надійшло 50 000 грн. Вибуло 50 000 грн. Дані на кінець 4 -го дня – Позики (джерело) Дані на кінець 1 -го дня – Надійшло 100 000 грн. Вибуло – Дані на кінець 4 -го дня 100 000 грн. Прибуток (джерело) Дані на кінець 1 -го дня – Надійшло 10 000 грн. Вибуло – Дані на кінець 4 -го дня 10 000 грн.

Тепер спробуємо скласти баланс станом на кінець четвертого дня. Пам’ятаєте, як ми спочатку рядки балансу “розбили” по табличках? Тоді табличок було всього дві, зараз їх п’ять, по суті справи це не міняє. Якщо ми хочемо зробити з табличок баланс, нам потрібно провести зворотну операцію: дані з табличок “звести” в рядки балансу. Беремо, звичайно ж, дані, що відображають стан на кінець 4 -го дня (для наочності вони виділені курсивом). Ось що у нас вийшло (табл. 16) Актив Сума, грн. Товари Рахунки в банках – 140000 Баланс 140000 Пасив Статутний капітал Прибуток Позики Баланс Сума, грн. 30000 100000 140000

Це той самий баланс на кінець четвертого дня, який ми вже бачили. Якщо ви подивитесь на табл. 1, то побачите, що вийшло те ж саме. Раніше було розглянуто вплив господарських операцій на зміни у складі активів, пасивів і структурі балансу. Проте в балансі не відображається кожна проведена операція, а активи і пасиви відображаються тільки в узагальненому вигляді. У зв’язку з цим необхідний проміжний елемент, що дозволяє провести таке узагальнення (групування). У цих цілях використовуються бухгалтерські рахунки, призначені для групування операцій, пов’язаних з однаковими активами і пасивами.

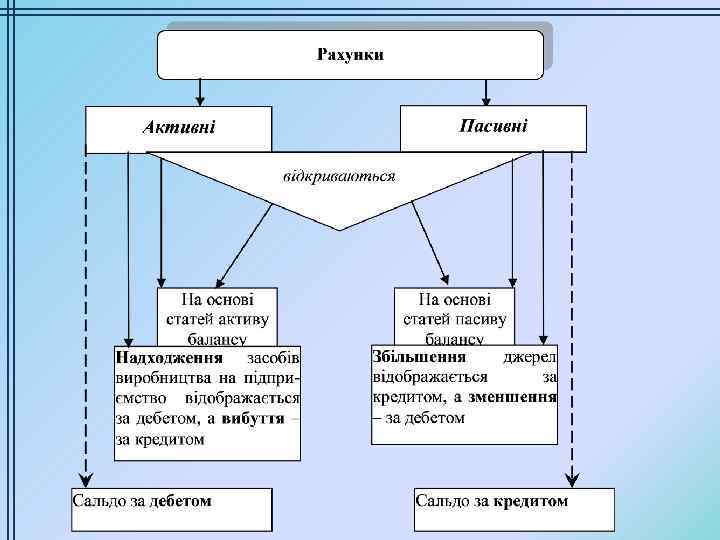

Рахунки бухгалтерського обліку. Почнемо тепер потроху розбиратися з ключовими поняттями бухгалтерії. І почнемо з поняття бухгалтерський рахунок. Як у всіх сферах людської діяльності, в бухгалтерській справі є свої улюблені слова. У бухгалтерській справі таким словом стало слово “рахунок”. Це слово ми вже встигли вживати в декількох значеннях.

Для того, щоб спостерігати за об’єктами обліку і фіксувати зміни, які відбуваються в результаті господарських операцій, потрібно, щонайменше, місце, де можна накопичувати інформацію про події і проводити відповідні записи і розрахунки. Таким місцем є бухгалтерський рахунок. За формою це таблиця, яка має дві сторони. Ліва частина таблиці називається “дебет, а права – “кредит”. Дебет Кредит

. Він")

Графічно рахунок може бути представлений у вигляді букви Т (оскільки схожий з нею). Він складається з трьох частин: назви, що відображає елемент активу, зобов’язання або власного капіталу; лівої частини, що називається дебетом і правої частини, що називається кредитом:

Рахунок бухгалтерського обліку – спосіб одержання інформації за окремими елементами господарських засобів і джерел їх утворення. Рахункомназивається документ, який підприємство виставляє іншому підприємству для оплати товарів або послуг. Зовсім інший документ, який складається у момент відвантаження товарів, називається рахунком-фактурою. Поточний рахунок це рахунок. – в банку, де підприємство зберігає свої гроші. І, нарешті, рахунок бухгалтерського обліку. Бухгалтерський рахунок це основний – бухгалтерський документ для групування та відображення ФГЖ про рух майна підприємства та джерела його утворення. Бухгалтерський рахунок має номер і назву.

різниця")

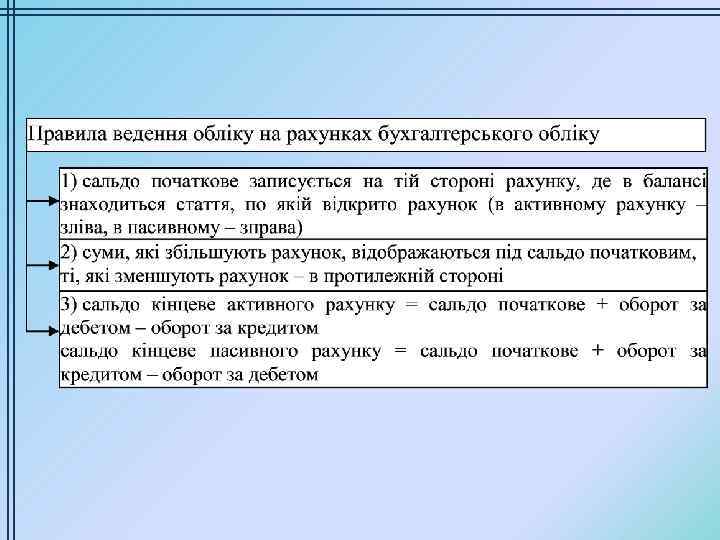

Відкрити рахунок означає вписати в нього початковий залишок, що називається “Сальдо” Сальдо (с-до) різниця між. – підсумками записів за дебетом і кредитом рахунків з урахуванням змін на рахунку на кінець звітного періоду. Його записують з того боку рахунка, де цей об’єкт відображається в балансі. У рахунках, призначених для обліку засобів, сальдо записують з лівого боку, а в рахунках, що відображають облік джерел, – з правого.

– сума засобів, наявна за певним")

Залишок (сальдо, від італ. saldo – розрахунок, залишок) – сума засобів, наявна за певним їх видом (рахунком) на момент спостереження. Фактично він являє собою різницю між підсумками записів по дебету і кредиту рахунків з урахуванням змін по рахунку на кінець звітного періоду. Сальдо може бути початковим (вхідним), тобто залишок засобів на початок звітного періоду, і кінцевим (вихідним), тобто залишок засобів на кінець звітного періоду. В залежності від того, на якій стороні рахунка записується сальдо, воно може бути дебетовим або кредитовим.

Бухгалтерський запис , якщо розглядати його по суті, хоча і відповідно до прийнятої методології, полягає в реєстрації двох об’єктів, що володіють протилежними фазами існування: надходження “Об’єкт 1”; витрачання “Об’єкт 2”. Рахунки, які призначені для відображення статей активу балансу, називаються активними рахунками , для розрахунку статей пасиву – пасивними рахунками. Як приклад для відображення операцій на активному рахунку використаємо рахунок “Каса”.

Залишок на кінець місяця по активному рахунку розраховується шляхом підсумовування залишку на початок місяця і дебетового обороту по рахунку і віднімання з отриманого результату кредитового обороту по рахунку: 500 + 38 000 – 36 000 = 2 500 грн. Різниця (або залишок) між дебетом і кредитом в активних рахунках і кредитом і дебетом – в пасивних рахунках називається сальдо рахунку.

пасивів відображається по кредиту, а їх використання")

На пасивних рахунках залишок і надходження (збільшення) пасивів відображається по кредиту, а їх використання (зменшення) – по дебету. Сума пасивів, що є в наявності на кінець місяця, має дорівнювати залишку сальдо на кінець місяця по рахунку, передбаченому для обліку відповідного пасиву. Як приклад для відображення операцій на пасивному рахунку використаємо рахунок “Короткострокові кредити банків”.

пасивного рахунку на кінець місяця розраховується шляхом підсумовування сальдо на початок місяця")

Залишок (сальдо) пасивного рахунку на кінець місяця розраховується шляхом підсумовування сальдо на початок місяця і кредитового обороту по рахунку і віднімання з отриманого результату дебетового обороту по рахунку: 30 000 + 400 000 – 200 000 = 230 000 грн.

Оборотза бухгалтерським рахунком – це підсумок записів за дебетом та кредитом без підсумку початкового сальдо.

Таким чином, рахунок містить наступні елементи: назва рахунку, дебет і кредит, оборот і залишок. Відображення операції на рахунках залежить від того, що враховується на них – активи або джерела їх формування (пасиви). Наявність і рух активів відображається на активних рахунках, а джерела їх формування – на пасивних. Для обліку кожного виду активів і пасивів передбачений, як правило, окремий рахунок.

Відображення операцій на рахунках бухгалтерського обліку Правило АКТИВНІ РАХУНКИ 1 -ше – на активних рахунках враховуються всі активи підприємства або ресурси. 2 -ге – по дебету рахунку відображаються господарські операції, пов’язані з придбанням активу (збільшенням); – по кредиту рахунку відображаються господарські операції, пов’язані з вибуттям, використанням активу (зменшенням). 3 -тє – залишок на кінець місяця визначається розрахунковим шляхом: залишок на початок місяця по дебету + обороти по дебету – обороти по кредиту = залишок на кінець місяця по дебету. 4 -те ПАСИВНІ РАХУНКИ – капітал обліковується пасивних рахунках. на – по дебету рахунку відображаються господарські операції, пов’язані із зменшенням капіталу; – по кредиту рахунку відображаються господарські операції, пов’язані із збільшенням капіталу. – залишок на кінець місяця визначається розрахунковим шляхом. залишок на початок місяця по кредиту + обороти по кредиту – обороти по дебету = залишок на кінець місяця по кредиту. – залишок по активному рахунку – залишок на пасивному рахунку тільки по дебету. тільки кредитовий.

Умовно кажучи, пасивні рахунки – це рахунки нашої пам’яті. По кредиту вони запам’ятовують умови, в яких з’являються активи підприємства. Зверніть увагу на слово “запам’ятовують”. Саме у цьому їх істотна відмінність. На активних рахунках залишок і надходження (збільшення) активів відображається по дебету; їх використання (зменшення) – по кредиту. Сума активів, що є в наявності на кінець місяця, має дорівнювати залишку на кінець місяця по рахунку, передбаченому для обліку відповідного активу. Значення господарських операцій, які збільшують рахунок, записуються на тій стороні рахунка, на котр розміщене початкове сальдо. Записи, які зменшуют рахунок, – на стороні, протилежній початковому сальд Числові записи по рахунку здійснюються без будь-як додаткових арифметичних знаків “або “ +” –”.

Оборот по дебету сума записів господарських – операцій по дебету без врахування сальдо по дебету на початок періоду. Оборот по кредиту сума записів господарських – операцій по кредиту без врахування сальдо по кредиту на початок періоду. Рахунки бухгалтерського обліку по відношенню до балансу поділяться на дві групи: рахунки для обліку господарських засобів (активнірахунки і рахунки ) для обліку джерел утворення активів (рахунки джерел або пасивні рахунки ). Всі рахунки господарських засобів – рахунки активні. Вони мають таку будову: – сальдо по рахунку (може бути лише дебетовим); – оборот по дебету (означає надходження активів); – оборот по кредиту (означає використання, вибуття активів).

Отже, активні рахунки це рахунки, призначені для – реєстрації, групування та систематизації інформації про стан, рух та зміни господарських засобів за їхніми видами (при їх класифікації за складом та функціональною роллю в процесі виробництва). Операції по будь-якому активному рахунку можуть мати сальдо кінцеве або воно дорівнює “ 0”, що показано на наступній схемі (див. рис. 1. 13):

По активному рахунку сальдо кінцеве менше нуля бути не може, оскільки неможливо витратити актив більше, ніж їх було. Всі рахунки джерел утворення активів – пасивні. В пасивному рахунку початковий залишок завжди відображається по кредиту (кредитове сальдо), на цій же стороні рахунка відображається і збільшення джерел. Зменшення джерел відображається по дебету пасивних рахунків (рис. 1. 14). Сп - залишок джерел ОБд – зменшення джерел ОБк - збільшення джерел (+) (-) Перший випадок. Ск більше 0, якщо Сп+ОБк>ОБд Другий випадок. Ск дорівнює 0, якщо Сп+ОБк=ОБд Ск = Сп + ОБк - ОБд

Пасивні рахунки, призначені для – групування, систематизації і вторинної реєстрації інформації про стан, рух та зміни джерел господарських засобів підприємства. Ще раз покажемо схеми записів по активних і пасивних рахунках.

Залишок на початок місяця вказує на те, що об’єкт у підприємства є. І це результат подій, які відбулися з даним об’єктом в минулому періоді. Обороти за місяць це господарські операції, які – відбулися з даним об’єктом в поточному періоді.

Разом оборотів за місяць – це загальна сума всіх господарських операцій, які відбулися протягом даного періоду. Залишок на кінець місяця – це результат впливу господарських операцій поточного періоду. Залишок на кінець місяця визначається розрахунковим шляхом і стає залишком на початок наступного місяця. Для визначення залишку на кінець поточного періоду враховується залишок на початок періоду і сума оборотів по дебету і кредиту рахунку за цей же період. Операції відображаються на рахунках методом подвійного запису. Це означає, що сума кожної операції відображається двічі – по дебету одного рахунку і кредиту іншого. Даний принцип повинен суворо дотримуватися, інакше не буде досягнута балансова рівність.

Взаємозв’язок балансу і рахунків

Вибір того або іншого рахунку для відображення операцій залежить від його змісту, з якого зрозуміло, що відбувається із засобами (активами) і джерелами їх формування (пасивами). У цих цілях слід нагадати про зміни в балансі, що відбуваються під впливом господарських операцій.

Надходження засобів на підприємство веде за собою збільшення не тільки активів, але і джерел їх формування (пасивів). Тому для відображення даного виду операцій використовуються один активний рахунок і один пасивний. Прикладом може служити операція, при якій придбання у постачальника товарів вартістю в 15 000 грн. буде відображено на рахунках наступним чином:

Зміст даної операції, обумовлює наявність взаємного зв’язку між рахунками “Товари” і “Розрахунки з постачальниками та підрядниками”. В результаті відбувається збільшення на складі підприємства товарів і, одночасно, збільшення його зобов’язань перед постачальниками. Оскільки рахунок “Товари” активний, його збільшення відбивається по дебету, тобто даний рахунок дебетується – сума операції записується в дебет цього рахунку. Рахунок “Розрахунки з постачальниками та підрядниками” є пасивним і його збільшення відображає по кредиту, тобто даний рахунок кредитується – сума операції записується в кредит. Тут лише зауважимо: на практиці немає безіменного обліку ні товарів, ні постачальників.

При русі і перетворенні засобів на підприємстві використовуються два активні рахунки. Операція, яка відображає надходження грошей з розрахункового рахунку в касу підприємства в сумі 17 000 грн. буде відображатися на наступних рахунках:

Аргументація порядку відображення операцій по дебету і кредиту активних рахунків заснована на економічному зміст таких операції (пермутація). При відображенні операцій, що ведуть лише до зміни у складі джерел формування засобів, використовуються два пасивні рахунки, один з яких дебетується, а інший – кредитується (пермутація). Вибуття (виведення з експлуатації) активів підприємства приводить до зменшення не тільки певного виду активів, але і джерела його формування. Тому при відображені подібних операцій використовуються один активний рахунок і один пасивний.

Прикладом є операція, яка фіксує оплату з поточного рахунку постачальника в сумі 15 000 грн. і відображається таким чином:

FF_lekcja_5_1.pptx