FF_lekcja_5.3.pptx

- Количество слайдов: 123

Лекція 5 РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

САМОСТІЙНА РОБОТА Завдання: Заповнити таблицю балансу на підставі операцій, що відбулися (позначаючи зміни знаками + або – у відповідному стовпчику: активі або пасиві), а також пасиві зазначити первинні документи до кожної господарської операції № господарської АКТИВ ПАСИВ операції 1 2 3 4 5 ПЕРВИННИЙ ДОКУМЕНТ

№ з/ п 1 Дата господарської операції 27. 09. 12 2 28. 09. 12 Зі складу ПП “Соки Житомирщини” передано в цех для виробництва яблучного соку 200 кг яблук на суму 500, 00 грн. 3 29. 09. 12 Головний бухгалтер ТОВ “Мрія” Парасолька П. К. оприбуткувала з поточного рахунку в касу підприємства 2500, 00 грн. для виплати заробітної плати працівникам підприємства 4 30. 09. 12 З поточного рахунку № 2398546578 ТОВ “Ранкова зоря” перераховано на поточний рахунок № 2309877665 ПП “Амбрелла А. А. ” за придбані 100 кг цукру 5 01. 10. 12 ПАТ “Прогрес” (дебітор) перерахував на поточний рахунок № 2309476233 ПП “СТО” (ми) 2000, 00 грн. за ремонт ВАЗ-2109 Зміст господарської операції Видано з каси працівнику ТОВ “Салют” Іванову І. В. 200, 00 грн. для придбання 5 пач. паперу А 4/80

Факт господарського життя (ФГЖ). 2)")

В лекції № 5 будуть розглянуті наступні питання: 1) Факт господарського життя (ФГЖ). 2) Складання бухгалтерського балансу. 3) Рахунки бухгалтерського обліку. 4) Кореспонденція рахунків. 5) Бухгалтерська проводка. 6) Синтетичний і аналітичний облік. 7) План рахунків бухгалтерського обліку та його характеристика

– сутність та призначення рахунків бухгалтерського обліку;")

Після прочитаної лекції студент повинен ЗНАТИ (РОЗУМІТИ!) – сутність та призначення рахунків бухгалтерського обліку; – взаємозв’язок між рахунками бухгалтерського обліку та балансу; – сутність та призначення подвійного запису в бухгалтерському обліку; – структуру Плану рахунків бухгалтерського обліку; – суть синтетичного та аналітичного обліку.

Після прочитаної лекції студент повинен ВМІТИ: – складати бухгалтерський баланс; – розрізняти види рахунків бухгалтерського обліку та відкривати їх; – відображати господарські операції в бухгалтерському обліку шляхом складання кореспонденці 1 рахунків та проводок; – вести синтетичний та аналітичний облік.

Коли бухгалтери вперше спробували записати інформацію про майно підприємства, вони по суті приступили до розробки системи бухгалтерського запису. Тоді і зародилася методологія бухгалтерського облікунаука, що розглядає – способи ведення обліку. Власне, методологія бухгалтерського обліку і є безпосередньо бухгалтерський облік – зусиллями людей створена наукова дисципліна. Методологія обліку наука про методи наукового – дослідження, тобто знання всієї сукупності прийомів і засобів теоретичного пізнання господарських явищ – об’єктів бухгалтерського обліку з точки зору їх законності, повноти відображення та достовірності.

Реєструючи інформацію бухгалтер ще колись задумався над тим, що кожен об’єкт володіє фазою існування. Раніше йому було досить сприйняти об’єкт, без всяких над ним роздумів, щоб згодом в міру необхідності отримувати звіти. Тепер же бухгалтер цілеспрямовано реєструє об’єкт причому двічі: перший раз при надходженні, другий раз при витрачанні (вибутті). Об’єкти реєструються за назвами. Об’єкт обліку це конкретні засоби (майно) – або джерела їх утворення, наприклад, матеріали, паливо, готівка, безготівкові кошти, позики банку, прибуток, тощо.

. Фази існування об’єктів, тобто самі об’єкти, як правило, розміщуються не")

Факт господарського життя (ФГЖ). Фази існування об’єктів, тобто самі об’єкти, як правило, розміщуються не хаотично, а в суворій послідовності. Така послідовність в існуванні об’єктів виникла з того періоду, коли людину перестало задовольняти ведення натурального господарства і вона приступила до обміну. Писемність виявила ще одну особливість організації інформаційної системи обліку. Прояснилася суть того, що в буденному житті називають подією, в а бухгалтерському обліку фактом господарсько діяльності, або фактом господарського життя

дія, невигадана подія, – твердо встановлене знання, що базується на досвіді")

Факт господарський 1) дія, невигадана подія, – твердо встановлене знання, що базується на досвіді і слугує для будь-якого висновку, який є перевіркою будь-якого припущення; 2) діяльність, реальність, те, що об’єктивно існує; 3) здійснена, невигадана подія, випадок який є підставою для складання будь-якого висновку або слугує перевіркою будь-якої пропозиції. Подія в господарській діяльності – різновид фактів господарської діяльності, що виступають обліковою одиницею в системі первинного спостереження. Події представляють собою випадки, що призводять до змін в складі господарських засобів незалежно від дій і зусиль працівників підприємства.

Господарська операціяце будь-яка дія, яку – здійснило підприємство і, яка вплинула на його фінансовий стан, тобто відбувся рух активів або пасивів. До операцій відносять: залучення грошей акціонерів і банків, придбання сировини і матеріалів, виплату працюючим заробітної плати, продаж продукції і т. д. Звісно, великі підприємства щорічно здійснюють сотні тисяч операцій; саме то вони активно використовують комп’ютерну технік мають в своєму складі великі за розміром бухгалтеріїПроте незалежно від розміру. підприємства, принцип бухгалтерського обліку залишається незмінним: актив = пасиву А = П. Господарська операція – це подія або дія, яка відбувається з об’єктом обліку. В результаті цієї дії відбуваються зміни.

В залежності від того, на які статті балансу та/або звіту про фінансові результати впливають господарські операції, їх можна поділити на такі групи: – господарські операції, під впливом яких змінюються лише статті балансу; – господарські операції, під впливом яких змінюються одночасно статті балансу та статті звіту про фінансові результати; – господарські операції, під впливом яких змінюються лише статті звіту про фінансові результати.

Бухгалтерський баланс відображає структуру господарських засобів підприємства та джерел їх утворення на звітну дату. Таким чином, поглянувши на баланс, можна зробити висновок про те, якими господарськими засобами володіло підприємство на певну звітну дату, і за рахунок яких джерел (власного чи залученого капіталу) ці господарські засоби утворені. Однак під впливом господарських операцій відбуваються різноманітні зміни складу і джерел господарських засобів підприємства. Це призводить до того, що на різні звітні дати бухгалтерський баланс підприємства та звіт про фінансові результати може відрізнятися.

одного збігається")

Взаємні відносини між підприємствами зумовлюють моменти надходження і витрачання об’єктів: витрата (видаток) одного збігається з надходженням (придбанням) іншого. Тобто підприємство віддає одну річ, яка вибуває, а натомість отримує іншу річ, яка на підприємство надходить (рис. 1). Момент, в який це відбувається і є подією. Такий момент відображається в первинних документах і носить назву “дата операції” (див. лекцію 4). Рис. 1 В одній події вибуває одна річ і надходить інша.

Ще однією з причин виникнення подій в систем обліку є людська мова. Якщо ототожнювати об’єкт з його назвою, тоді при перейменуванні зникає один і на його місці виникає інший об’єкт, тобто маємо ту ж саму ситуацію, що і на рис. 1. Окремим випадком перейменування є переробка сировини. Наприклад, в кондитерське виробництво надходить початковий матеріал – цукор а з виробництва виходить готовий продукт , – цукерки “Житомир” є зовсім іншим , що виробом, відмінним від початкової речовини. Тут початкова речовина перетворилась на кінцеву речовину в якийсь момент часу, що є окремою подією. Звідси, перейменування і обмін слід розглядати як аналогічні події.

Обмінювати можна одну річ на дві або і три, так само як з однієї початкової сировини переробки можна отримати декілька видів продукту або, навпаки, з декількох початкових видів сировини один готовий виріб. Маємо тут варіанти подій більш ніж з двома об’єктами (рис. 2). Рис. 2. Варіанти подій з трьома об’єктами

Але можливі події з єдиним об’єктом. Наприклад, річ вибуває з підприємства унаслідок її втрати або того, що вона стала непридатною для подальшого використання, або надходить на підприємство з тієї причини, що її подарували, знайшли. Надходження в бухгалтерських записах завжди є близькими із витратами, а витрати із надходженням за наступних двох причин: – при перейменуванні об’єкту унаслідок його переробки і т. п. діє закон збереження матерії. Ніщо не виникає ні з чого, і не зникає безслідно. Тим самим знищення одного об’єкту завжди приводить до виникнення іншого; – при обміні об’єктами, роль закону збереження матерії виконує відшкодувальний характер обміну. Адже будьякий обмін в тому і полягає, щоб замість однієї речі отримати іншу. Відповідно, одна річ втрачається, зат інша надходить.

Варіанти запису, особливо при участі в одній події більш ніж двох об’єктів, при аналізі балансу не досить важливі. Істотніше питання: навіщо бухгалтери почали реєструвати події, об’єднуючи між собою протилежні фази існування об’єктів? Відповідь така: тому що реєстрація подій дозволяє простежувати історію об’єкту. що ми маємо на увазі під Але історією? Представимо ланцюжок послідовного обміну об’єктів: перший обмінюється на другий, другий на третій (рис. 3) і т. д. Рис. 3. Ланцюжок обміну об’єктів, що розглядається в контексті подій

Складання бухгалтерського балансу. вже Ми провели декілька операцій і бачимо, що кожного разу в балансі відбуваються зміни. І ми знаємо, що після кожної такої операції ми отримуємо фактично новий баланс, отримуємо інформацію про новий стан нашого підприємства. Баланс – відкрита інформація, він не є комерційною таємницею. Будь-яке підприємство зобов’язане складати баланс щомісячно, але представляє свій баланс в податкові органи статистики у встановленому законом порядку один раз в квартал. Баланс– звіт про фінансовий стан підприємства, який відображає його активи, зобов’язання та власний капітал на певну дату.

Кожна операція впливає на баланс, на активи або зобов’язання підприємства. Тоді виходить, що для того, щоб сформувати баланс раз на місяць, підприємство повинно складати його безперервно, день за днем, операцію за операцією. Але якщо на підприємстві в день відбувається 10 операцій, тоді виходить, що і баланс має бути складений 10 разів, адже інакше неможливо прослідкувати всі зміни на підприємстві. А якщо це не 10, а 500 операцій? 500 разів формуємо баланс? Звичайно, ні. По-перше, це дуже трудомістко, і фізично бухгалтер не може переписувати нескінченну кількість разів одну і ту ж таблицю. По-друге, бухгалтерський облік в організації можуть вести і декілька людей: один обліковує матеріали, інший займається нарахуванням заробітної плати, третій – банківськими операціями.

Давайте знову подивимося на чотири перші дні життя нашого підприємства. Отже, перед нами знову баланс першого дня роботи підприємства. Таблиця 1. Баланс ПАТ “Альфа” станом на 31. 08. 12 р. Актив Сума, Пасив Сума, грн. Рахунки в банках 30 000 Статутний 30 000 капітал Разом 30 000

балансу представити у вигляді самостійної таблички. Вміст балансу “розбіжиться” за")

Спробуємо кожен рядок (статтю) балансу представити у вигляді самостійної таблички. Вміст балансу “розбіжиться” за нашими допоміжними табличками. Рахунки в банках (дані з активу балансу, тобто майно) Дані на кінець 1 -го дня 30 000 грн. Надійшло Вибуло Дані на кінець 2 -го дня Статутний капітал (дані з пасиву балансу, тобто джерело) Дані на кінець 1 -го дня 30 000 грн. Надійшло Вибуло Дані на кінець 2 -го дня

Як бачимо, більшість елементів таблиці не заповнена. На другий день життя підприємство отримало позику в сумі 100 000 грн. , яка була зарахована на поточний рахунок. Але тепер ми не вноситимемо зміни до балансу, а відображатимемо їх в наших табличках. Правда, нам доведеться відкрити ще одну табличку (табл. 5). Для наочності напівжирним шрифтом виділене те нове, що з’явилося в допоміжних таблицях 4 і 6 за цей день.

Дані на кінець 1 -го дня 30 000 грн. Надійшло")

Рахунки в банках (майно) Дані на кінець 1 -го дня 30 000 грн. Надійшло 100 000 грн. Вибуло – Дані на кінець 2 -го дня 130 000 грн. Статутний капітал (джерело) Дані на кінець 1 -го дня 30 000 грн. Надійшло – Вибуло – Дані на кінець 2 -го дня 30 000 грн. Позики (джерело) Дані на кінець 1 -го дня – Надійшло 100 000 грн. Вибуло – Дані на кінець 2 -го дня 100 000 грн.

Тепер ми бачимо стан майна і зобов’язань підприємства не у вигляді готового балансу (до кінця місяця він все одно нікому не потрібний), а у вигляді сукупності таблиць. Подивимось, як зміняться наші таблички після третього дня роботи підприємства. Ми придбали і оплатили вартість партії товарів на суму 50 000 грн. Знову виділимо напівжирним шрифтом зміни цього дня (табл. 7 і 9). До кінця третього дня вигляд у таблиць буде наступний:

Дані на кінець 1 -го дня 30 000 грн. Надійшло")

Рахунки в банках (майно) Дані на кінець 1 -го дня 30 000 грн. Надійшло 100 000 грн. Вибуло 50 000 грн. Дані на кінець 3 -го дня 80 000 грн. Статутний капітал (джерело) Дані на кінець 1 -го дня 30 000 грн. Надійшло – Вибуло – Дані на кінець 3 -го дня 30 000 грн. Товари (майно) Дані на кінець 1 -го дня – Надійшло 50 000 грн. Вибуло – Дані на кінець 3 -го дня 50 000 грн. Позики (джерело) Дані на кінець 1 -го дня – Надійшло 100 000 грн. Вибуло – Дані на кінець 3 -го дня 100 000 грн.

Знову перед нами стан майна і зобов’язань у вигляді сукупності таблиць. Відобразимо в таблицях четвертий день роботи підприємства. В цей день товари були продані за 60 000 грн. і відповідно, отримано прибуток 10 000 грн. Знову зміни останнього дня виділимо напівжирним шрифтом (табл. 11, 13 і 15). Поточний рахунок (майно) Дані на кінець 1 -го дня 30 000 грн. 100 000 грн. Надійшло 60 000 грн. Вибуло 50 000 грн. Дані на кінець 4 -го дня 140 000 грн. Статутний капітал (джерело) Дані на кінець 1 -го дня 30 000 грн. Надійшло – Вибуло – Дані на кінець 4 -го дня 30 000 грн.

Дані на кінець 1 -го дня – Надійшло 50 000 грн. Вибуло")

Товари (майно) Дані на кінець 1 -го дня – Надійшло 50 000 грн. Вибуло 50 000 грн. Дані на кінець 4 -го дня – Позики (джерело) Дані на кінець 1 -го дня – Надійшло 100 000 грн. Вибуло – Дані на кінець 4 -го дня 100 000 грн. Прибуток (джерело) Дані на кінець 1 -го дня – Надійшло 10 000 грн. Вибуло – Дані на кінець 4 -го дня 10 000 грн.

Тепер спробуємо скласти баланс станом на кінець четвертого дня. Пам’ятаєте, як ми спочатку рядки балансу “розбили” по табличках? Тоді табличок було всього дві, зараз їх п’ять, по суті справи це не міняє. Якщо ми хочемо зробити з табличок баланс, нам потрібно провести зворотну операцію: дані з табличок “звести” в рядки балансу. Беремо, звичайно ж, дані, що відображають стан на кінець 4 -го дня (для наочності вони виділені курсивом). Ось що у нас вийшло (табл. 16) Актив Сума, грн. Товари Рахунки в банках – 140000 Баланс 140000 Пасив Статутний капітал Прибуток Позики Баланс Сума, грн. 30000 100000 140000

Це той самий баланс на кінець четвертого дня, який ми вже бачили. Якщо ви подивитесь на табл. 1, то побачите, що вийшло те ж саме. Раніше було розглянуто вплив господарських операцій на зміни у складі активів, пасивів і структурі балансу. Проте в балансі не відображається кожна проведена операція, а активи і пасиви відображаються тільки в узагальненому вигляді. У зв’язку з цим необхідний проміжний елемент, що дозволяє провести таке узагальнення (групування). У цих цілях використовуються бухгалтерські рахунки, призначені для групування операцій, пов’язаних з однаковими активами і пасивами.

Рахунки бухгалтерського обліку. Почнемо тепер потроху розбиратися з ключовими поняттями бухгалтерії. І почнемо з поняття бухгалтерський рахунок. Як у всіх сферах людської діяльності, в бухгалтерській справі є свої улюблені слова. У бухгалтерській справі таким словом стало слово “рахунок”. Це слово ми вже встигли вживати в декількох значеннях.

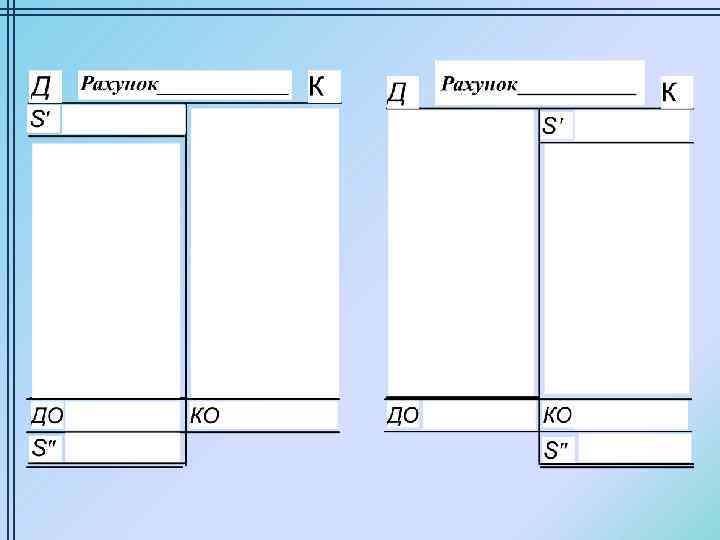

Для того, щоб спостерігати за об’єктами обліку і фіксувати зміни, які відбуваються в результаті господарських операцій, потрібно, щонайменше, місце, де можна накопичувати інформацію про події і проводити відповідні записи і розрахунки. Таким місцем є бухгалтерський рахунок. За формою це таблиця, яка має дві сторони. Ліва частина таблиці називається “дебет, а права – “кредит”. Дебет Кредит

. Він")

Графічно рахунок може бути представлений у вигляді букви Т (оскільки схожий з нею). Він складається з трьох частин: назви, що відображає елемент активу, зобов’язання або власного капіталу; лівої частини, що називається дебетом і правої частини, що називається кредитом:

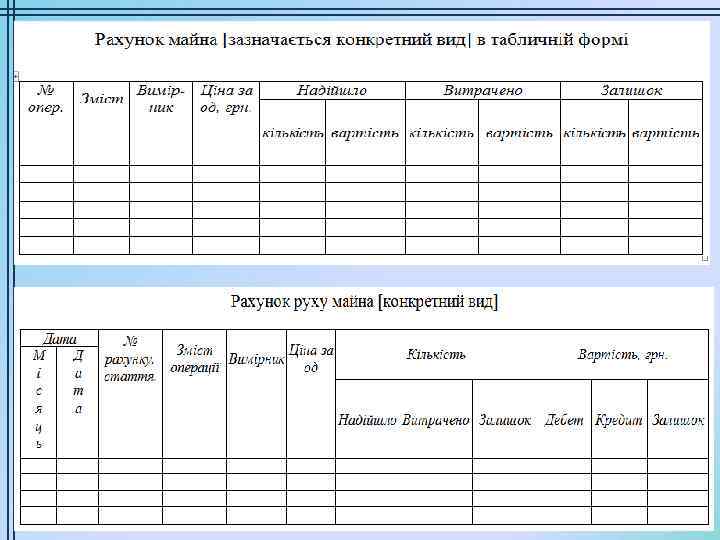

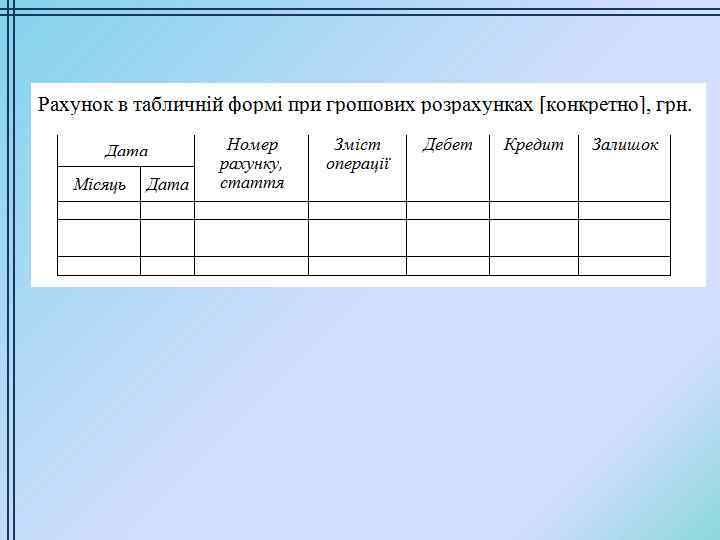

Рахунок бухгалтерського обліку – спосіб одержання інформації за окремими елементами господарських засобів і джерел їх утворення. Рахункомназивається документ, який підприємство виставляє іншому підприємству для оплати товарів або послуг. Зовсім інший документ, який складається у момент відвантаження товарів, називається рахунком-фактурою. Поточний рахунок це рахунок. – в банку, де підприємство зберігає свої гроші. І, нарешті, рахунок бухгалтерського обліку. Бухгалтерський рахунок це основний – бухгалтерський документ для групування та відображення ФГЖ про рух майна підприємства та джерела його утворення. Бухгалтерський рахунок має номер і назву.

. Станом на 04. 10. 2012")

ЗАВДАННЯ. Необхідно відкрити рахунки і записати початкове сальдо (залишки). Станом на 04. 10. 2012 р. на підприємстві “Ветлікар” на балансі обліковуються наступні об’єкти бухгалтерського обліку. 1) 5 комп’ютерів Asus 7635 вартістю 3500, 00 грн. кожен. 2) 10 кг корму для собак вартістю 50, 00 грн. за 1 кг. 3) Статутний капітал в розмірі 20800, 00 грн. 4) 1 машина для стрижки собак вартістю 8300, 00 грн. 5) Заборгованість по заробітній платі: Андрущенко А. О. – 4500, 00 грн. , Івановій І. В. – 2400, 00 грн. та Васильченко В. О. – 5600, 00 грн. 6) Ножиці для обстригання нігтів – 2 шт. вартістю 800, 00 грн. за кожні. 7) Заборгованість ТОВ “Притулок для собак” за проведені операції тваринам в сумі 5400, 00 грн.

різниця")

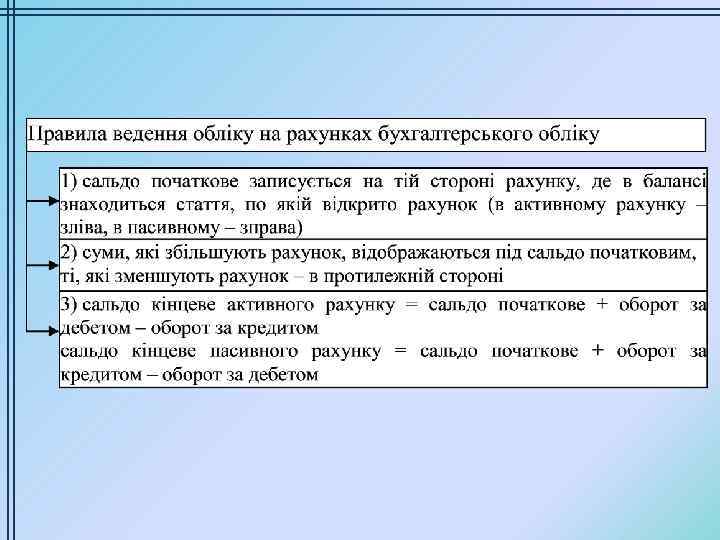

Відкрити рахунок означає вписати в нього початковий залишок, що називається “Сальдо” Сальдо (с-до) різниця між. – підсумками записів за дебетом і кредитом рахунків з урахуванням змін на рахунку на кінець звітного періоду. Його записують з того боку рахунка, де цей об’єкт відображається в балансі. У рахунках, призначених для обліку засобів, сальдо записують з лівого боку, а в рахунках, що відображають облік джерел, – з правого.

– сума засобів, наявна за певним")

Залишок (сальдо, від італ. saldo – розрахунок, залишок) – сума засобів, наявна за певним їх видом (рахунком) на момент спостереження. Фактично він являє собою різницю між підсумками записів по дебету і кредиту рахунків з урахуванням змін по рахунку на кінець звітного періоду. Сальдо може бути початковим (вхідним), тобто залишок засобів на початок звітного періоду, і кінцевим (вихідним), тобто залишок засобів на кінець звітного періоду. В залежності від того, на якій стороні рахунка записується сальдо, воно може бути дебетовим або кредитовим.

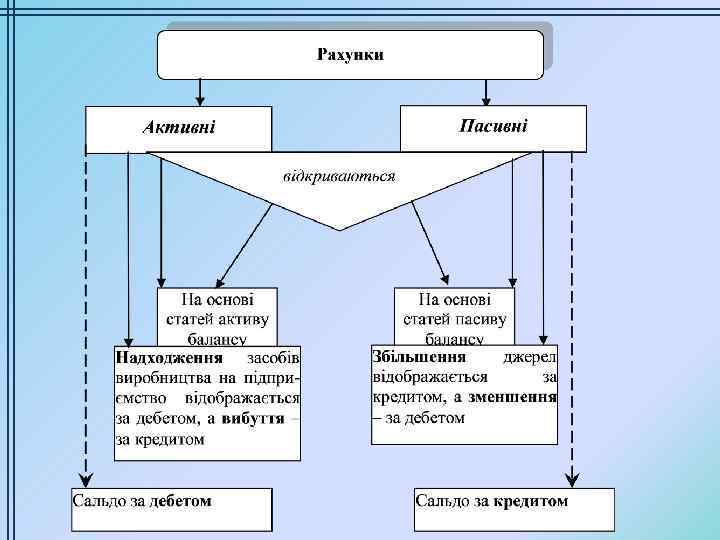

Бухгалтерський запис , якщо розглядати його по суті, хоча і відповідно до прийнятої методології, полягає в реєстрації двох об’єктів, що володіють протилежними фазами існування: надходження “Об’єкт 1”; витрачання “Об’єкт 2”. Рахунки, які призначені для відображення статей активу балансу, називаються активними рахунками , для розрахунку статей пасиву – пасивними рахунками. Як приклад для відображення операцій на активному рахунку використаємо рахунок “Каса”.

Кредит Залишок на кінець місяця по активному рахунку розраховується шляхом підсумовування залишку на початок місяця і дебетового обороту по рахунку і віднімання з отриманого результату кредитового обороту по рахунку: 500 + 38 000 – 36 000 = 2 500 грн. Різниця (або залишок) між дебетом і кредитом в активних рахунках і кредитом і дебетом – в пасивних рахунках називається сальдо рахунку.

пасивів відображається по кредиту, а їх використання")

На пасивних рахунках залишок і надходження (збільшення) пасивів відображається по кредиту, а їх використання (зменшення) – по дебету. Сума пасивів, що є в наявності на кінець місяця, має дорівнювати залишку сальдо на кінець місяця по рахунку, передбаченому для обліку відповідного пасиву. Як приклад для відображення операцій на пасивному рахунку використаємо рахунок “Короткострокові кредити банків”.

пасивного рахунку на кінець місяця розраховується шляхом підсумовування сальдо на початок місяця")

Залишок (сальдо) пасивного рахунку на кінець місяця розраховується шляхом підсумовування сальдо на початок місяця і кредитового обороту по рахунку і віднімання з отриманого результату дебетового обороту по рахунку: 30 000 + 400 000 – 200 000 = 230 000 грн.

Оборотза бухгалтерським рахунком – це підсумок записів за дебетом та кредитом без підсумку початкового сальдо.

Таким чином, рахунок містить наступні елементи: назва рахунку, дебет і кредит, оборот і залишок. Відображення операції на рахунках залежить від того, що враховується на них – активи або джерела їх формування (пасиви). Наявність і рух активів відображається на активних рахунках, а джерела їх формування – на пасивних. Для обліку кожного виду активів і пасивів передбачений, як правило, окремий рахунок.

Відображення операцій на рахунках бухгалтерського обліку Правило АКТИВНІ РАХУНКИ 1 -ше – на активних рахунках враховуються всі активи підприємства або ресурси. 2 -ге – по дебету рахунку відображаються господарські операції, пов’язані з придбанням активу (збільшенням); – по кредиту рахунку відображаються господарські операції, пов’язані з вибуттям, використанням активу (зменшенням). 3 -тє – залишок на кінець місяця визначається розрахунковим шляхом: залишок на початок місяця по дебету + обороти по дебету – обороти по кредиту = залишок на кінець місяця по дебету. 4 -те ПАСИВНІ РАХУНКИ – капітал обліковується пасивних рахунках. на – по дебету рахунку відображаються господарські операції, пов’язані із зменшенням капіталу; – по кредиту рахунку відображаються господарські операції, пов’язані із збільшенням капіталу. – залишок на кінець місяця визначається розрахунковим шляхом. залишок на початок місяця по кредиту + обороти по кредиту – обороти по дебету = залишок на кінець місяця по кредиту. – залишок по активному рахунку – залишок на пасивному рахунку тільки по дебету. тільки кредитовий.

Значення господарських операцій, які збільшують рахунок, записуються на тій стороні рахунка, на котрій розміщене початкове сальдо. Записи, які зменшують рахунок, на стороні, – протилежній початковому сальдо. Числові записи по рахунку здійснюються без будь-яких додаткових арифметичних знаків “ +” або “ –”.

![Рахунок “Виробничі запаси” саме? [Що ] Дебет № Основа операц Дата запису ії Сальдо](https://present5.com/presentation/-36885724_134732128/image-49.jpg "Рахунок “Виробничі запаси” саме? [Що ] Дебет № Основа операц Дата запису ії Сальдо")

Рахунок “Виробничі запаси” саме? [Що ] Дебет № Основа операц Дата запису ії Сальдо на 01. 02. 2012 р. 16. 02. 2012 Отримано від 1 підприємства № 18. 02. 2012 Отримано виробничі 3 запаси від підзвітної особи А Сальдо на 01. 03. 2012 р. Кредит № Сума Основа Сума операц Дата запису грн. ії 30000 12000 20500 17. 02. 2012 Відпущено у 1200 2 виробництво 800 20. 02. 2012 4 38100 Реалізовано виробничі запаси підприємств у L

та “Кредит” (К-т).")

Як видно з рахунок має дві протилежні сторони, позначені “Дебет” (Д-т) та “Кредит” (К-т). У прикладі по дебету рахунка відображають надходження виробничих запасів, а по кредиту – їх витрачання. З навчальною метою можна користуватися спрощеною схемою побудови рахунка (інколи таку схему називають Т-рахунком): Дебет Кредит

Умовно кажучи, пасивні рахунки – це рахунки нашої пам’яті. По кредиту вони запам’ятовують умови, в яких з’являються активи підприємства. Зверніть увагу на слово “запам’ятовують”. Саме у цьому їх істотна відмінність. На активних рахунках залишок і надходження (збільшення) активів відображається по дебету; їх використання (зменшення) – по кредиту. Сума активів, що є в наявності на кінець місяця, має дорівнювати залишку на кінець місяця по рахунку, передбаченому для обліку відповідного активу. Значення господарських операцій, які збільшують рахунок, записуються на тій стороні рахунка, на котр розміщене початкове сальдо. Записи, які зменшуют рахунок, – на стороні, протилежній початковому сальд Числові записи по рахунку здійснюються без будь-як додаткових арифметичних знаків “або “ +” –”.

Оборот по дебету сума записів господарських – операцій по дебету без врахування сальдо по дебету на початок періоду. Оборот по кредиту сума записів господарських – операцій по кредиту без врахування сальдо по кредиту на початок періоду. Рахунки бухгалтерського обліку по відношенню до балансу поділяться на дві групи: рахунки для обліку господарських засобів (активнірахунки і рахунки ) для обліку джерел утворення активів (рахунки джерел або пасивні рахунки ). Всі рахунки господарських засобів – рахунки активні. Вони мають таку будову: – сальдо по рахунку (може бути лише дебетовим); – оборот по дебету (означає надходження активів); – оборот по кредиту (означає використання, вибуття активів).

Отже, активні рахунки це рахунки, призначені для – реєстрації, групування та систематизації інформації про стан, рух та зміни господарських засобів за їхніми видами (при їх класифікації за складом та функціональною роллю в процесі виробництва). Операції по будь-якому активному рахунку можуть мати сальдо кінцеве або воно дорівнює “ 0”, що показано на наступній схемі (див. рис. 1. 13):

По активному рахунку сальдо кінцеве менше нуля бути може, оскільки неможливо витратити активів більше, н їх було. Всі рахунки джерел утворення активів – пасивні. В пасивному рахунку початковий залишок завжди відображається по кредиту (кредитове сальдо), на цій же стороні рахунка відображається і збільшення джерел. Зменшення джерел відображається по дебету пасивних рахунків (рис. 1. 14).

Пасивні рахунки, призначені для – групування, систематизації і вторинної реєстрації інформації про стан, рух та зміни джерел господарських засобів підприємства. Ще раз покажемо схеми записів по активних і пасивних рахунках. Д К Сп - залишок джерел ОБд – зменшення джерел ОБк - збільшення джерел (+) (-) Перший випадок. Ск більше 0, якщо Сп+ОБк>ОБд Другий випадок. Ск дорівнює 0, якщо Сп+ОБк=ОБд Ск = Сп + ОБк - ОБд

Залишок на початок місяця вказує на те, що об’єкт у підприємства є. І це результат подій, які відбулися з даним об’єктом в минулому періоді. Обороти за місяць це господарські операції, які – відбулися з даним об’єктом в поточному періоді.

Разом оборотів за місяць – це загальна сума всіх господарських операцій, які відбулися протягом даного періоду. Залишок на кінець місяця – це результат впливу господарських операцій поточного періоду. Залишок на кінець місяця визначається розрахунковим шляхом і стає залишком на початок наступного місяця. Для визначення залишку на кінець поточного періоду враховується залишок на початок періоду і сума оборотів по дебету і кредиту рахунку за цей же період. Операції відображаються на рахунках методом подвійного запису. Це означає, що сума кожної операції відображається двічі – по дебету одного рахунку і кредиту іншого. Даний принцип повинен суворо дотримуватися, інакше не буде досягнута балансова рівність.

–")

Відкрити рахунок означає вписати в нього початковий залишок, що називається “Сальдо”. Сальдо (с-до) – різниця між підсумками записів за дебетом і кредитом рахунків з урахуванням змін на рахунку на кінець звітного періоду. Його записують з того боку рахунка, де цей об’єкт відображається в балансі. Взаємозв’язок балансу і рахунків

Вибір того або іншого рахунку для відображення операцій залежить від його змісту, з якого зрозуміло, що відбувається із засобами (активами) і джерелами їх формування (пасивами). У цих цілях слід нагадати про зміни в балансі, що відбуваються під впливом господарських операцій.

Надходження засобів на підприємство веде за собою збільшення не тільки активів, але і джерел їх формування (пасивів). Тому для відображення даного виду операцій використовуються один активний рахунок і один пасивний. Прикладом може служити операція, при якій придбання у постачальника товарів вартістю в 15 000 грн. буде відображено на рахунках наступним чином:

Зміст даної операції, обумовлює наявність взаємного зв’язку між рахунками “Товари” і “Розрахунки з постачальниками та підрядниками”. В результаті відбувається збільшення на складі підприємства товарів і, одночасно, збільшення його зобов’язань перед постачальниками. Оскільки рахунок “Товари” активний, його збільшення відбивається по дебету, тобто даний рахунок дебетується – сума операції записується в дебет цього рахунку. Рахунок “Розрахунки з постачальниками та підрядниками” є пасивним і його збільшення відображає по кредиту, тобто даний рахунок кредитується – сума операції записується в кредит. Тут лише зауважимо: на практиці немає безіменного обліку ні товарів, ні постачальників.

При русі і перетворенні засобів на підприємстві використовуються два активні рахунки. Операція, яка відображає надходження грошей з розрахункового рахунку в касу підприємства в сумі 17 000 грн. буде відображатися на наступних рахунках:

Аргументація порядку відображення операцій по дебету і кредиту активних рахунків заснована на економічному зміст таких операції (пермутація). При відображенні операцій, що ведуть лише до зміни у складі джерел формування засобів, використовуються два пасивні рахунки, один з яких дебетується, а інший – кредитується (пермутація). Вибуття (виведення з експлуатації) активів підприємства приводить до зменшення не тільки певного виду активів, але і джерела його формування. Тому при відображені подібних операцій використовуються один активний рахунок і один пасивний.

Прикладом є операція, яка фіксує оплату з поточного рахунку постачальника в сумі 15 000 грн. і відображається таким чином:

Кореспонденція рахунків Взаємозалежність між рахунками, що визначається змістом економічної операції, називається кореспонденцією рахунків (бухгалтерською проводкою). Вона може бути сформульована простіше (ніж в схемах рахунків), наступним записом (для операції 5): Кореспонденція рахунків – зв'язок між рахунками бухгалтерського обліку, обумовлений економічною сутністю господарських операцій. Групова назва об’єктів відома бухгалтерам як рахунок бухгалтерського обліку, тому будь-яка зареєстрована подія визначається також так званою кореспонденцією рахунків бухгалтерського обліку, під якою розуміється відношення одночасно реєстрованих об’єктів один до одного. У чому може полягати відношення між такими об’єктами? Якраз в тому, що їх фази існування складають одну подію.

Отже, ми розібралися з трьома ключовими поняттями бухгалтерської мови, такими, як бухгалтерський рахунок, актив і пасив. Розберемося тепер з трьома поняттями, що залишилися: проводка, дебет і кредит.

Дебет і кредит рахунку. обліку зміни в Для засобах та їх джерелах рахунок має дві сторони: ліва – дебет, права – кредит. Це умовні технічні позначення сторін рахунку як активного, так і пасивного. Повторимо, а може, і не один раз: подібно до інших речей, майбутні об’єкти реєструються за однією з фаз існування, тобто надходження або витрачання. Таким чином, маємо два типи майбутніх об’єктів: перші реєструються за надходженням; інші реєструються за витрачанням.

Подвійний запис

Господарська операція бухгалтер склав – платіжне доручення № 29, на підставі якого банк “Райффайзен банк Аваль” з поточного рахунку № 321937566720 перерахував 1 000, 00 грн. на поточний рахунок ТОВ“Леспромторг” № 774119234793 відповідно до отриманого рахунку № 963 за придбані пиломатеріали (25 м 2). грошові кошти в сумі 1 000, 00 грн. перераховані з поточного рахунку підприємства постачальникові за матеріали. Аналізуючи цю просту операцію, бухгалтер повинен визначити:

Дія Перераховані Об’єкти, з яким відбувається ця дія: Грошові кошти. Об’єкт перший Тому що дія відбувається з грошовими коштами Об’єкт другий Розрахунки з постачальниками. Тому що гроші перераховані постачальникові Зміни, які відбуваються з об’єктами обліку: Зменшення грошових коштів на рахунку Грошові кошти Збільшення заборгованості постачальників Розрахунки з постачальниками Аналітичні рахунки для обліку змін: Поточні рахунки в національній валюті грошових коштів Розрахунки з вітчизняними постачальниками розрахунків з постачальниками Подвійний запис на субрахунках Д Каса К Розрахунки з вітчизняними постачальниками Суму, грн. 1 00, 00 Чому запис по дебету рахунку Постачальник, отримуючи гроші, стає Розрахунки з вітчизняними боржником – дебітором, а дебіторська постачальниками? заборгованість обліковується по дебету рахунку Чому запис по кредиту рахунку Субрахунок 311 активний, а на активних Поточні рахунки в національній рахунках зменшення об’єкту завжди валюті? відображається тільки по кредиту рахунку При чому тут матеріали? Матеріали в даній господарській операції ні при чому, тому що з ними не відбувається дія. Дія відбувається тільки з грошовими коштами

Проводка– це опис події господарського життя підприємства, або, іншими словами, опис господарського факту, складений на бухгалтерській мові. Ці події можна побачити на схемах типових переміщень засобів між бухгалтерськими рахунками в попередніх розділах, де вони були зображені стрілками. Накінець, бухгалтерська проводка – облікове оформлення кореспонденції рахунків. У бухгалтерському обліку події відображаються реєстрацією обох об’єктів одним бухгалтерським записом, що і називається бухгалтерською проводкою.

Бухгалтерські записи за кількістю використовуваних ними рахунків підрозділяються на прості та складні. Простими прийнято називати такі бухгалтерські записи, в котрих кореспондують тільки два рахунки – один по дебету, а інший по кредиту.

Приклад. 13 травня бухгалтер ТОВ “Дельта” за чеком ЛВ 133259499 отримав з поточного рахунку № 821936342729 10000, 00 грн. на господарські потреби, оприбуткувавши їх у касу за ПКО № 355. Бухгалтерський запис буде таким: Д-т pax. “Каса” 10000 грн; К-т pax. “Рахунки в банках” 10000 грн.

два активні рахунки або")

Необхідно пам’ятати: – коли кореспондують (залежно від змісту господарської операції) два активні рахунки або два пасивні рахунки, то обов’язково на одному з них буде відображено збільшення обороту, а на другому – зменшення; – коли кореспондують один активний рахунок і другий пасивний, то на обох буде відображено збільшення оборотів або на обох – зменшення.

в операції кореспонденцію рахунків (скласти проводки) необхідно: а) уважно прочитати зміст")

Щоб визначити (проставити) в операції кореспонденцію рахунків (скласти проводки) необхідно: а) уважно прочитати зміст господарської операції, зрозуміти її суть; б) знайти в операції (за її змістом!) активні рахунки (якщо вони є! 90 -95 % операцій зачіпають один або два активні рахунки); в) при наявності в операції активного рахунку визначити чи операція призвела до збільшення (+) чи до зменшення (–) розміру активів; г) якщо внаслідок здійсненої операції відбулось збільшення (надходження) активів запис здійснюється в Дебет активного рахунку, при зменшенні активів (вибутті, витрачанні!), в Кредит рахунку; д) визначити, який інший рахунок зачіпає операція (активний чи пасивний!). Якщо активний рахунок Дебетується, то інший кредитується, якщо навпаки, то інший рахунок дебетується.

Складниминазиваються бухгалтерські записи, в яких один рахунок по дебету кореспондує з декількома рахунками по кредиту або навпаки. Такі записи роблять на основі документів, які містять комплексну інформацію. Приклад Згідно накладної на. внутрішнє переміщення № 74 від 16 серпня 2012 р. на виробництво учнівських стільців передано металеві каркаси на суму 20000 грн. та дошки на суму 12000 грн.

Бухгалтерський запис буде таким: Д pax. “Виробництво” 32000 грн; К pax. “Напівфабрикати” 20000 грн. ; К pax. “Виробничі запаси” 12000 грн. Цю складну проводку можна подати у вигляді двох простих: 1. Д pax. “Виробництво” 20000 грн; К pax. “Напівфабрикати” 20000 грн. 2. Д pax. “Виробництво” 12000 грн; К pax. “Виробничі запаси” 12000 грн.

Для правильного складання бухгалтерського проведення необхідно отримати відповіді н такі запитання: 1. Які зміни спричинить дана господарська операція (визначення економічного змісту господарської операції)? 2. Яких рахунків вона стосується (процес визначення рахунків, які будуть задіяні в проведенні, має назву контирування )? 3. Що відбувається з об’єктами, які обліковуються (збільшення чи зменшення)? 4. У якій частині (лівій чи правій) рахунків слід відобразити ці зміни (правила запису на рахунках)?

Для правильного складання бухгалтерської проводки, ще раз підкреслимо, необхідно: 1. З’ясувати суть господарської операції, з’ясувати, які в її результаті відбуваються зміни (збільшення або зменшення) в конкретних господарських засобах та джерелах їх утворення; 2. Встановити, яких рахунків вона стосується; 3. На дебет і кредит яких рахунків і в якій сумі необхідно зробити запис.

Наприклад, 20 травня 2012 р. завскладом ТОВ “Будівельник” Іванов В. М. отримав на підставі накладної № 325 від ПП “Зоря” цвяхи на суму 15 000, 00 грн. Однак, бухгалтер ТОВ “Будівельник” протягом 20 травня не перерахував грошові кошти на рахунок ПП “Зоря” в банку. В результаті цієї операції відбулося збільшення матеріалів (цвяхів) на складі на суму 15 000 грн. , одночасно на цю ж суму збільшилася заборгованість перед ПП “Зоря” (як джерело придбання цих цвяхів). Операція стосується активного рахунку “Виробничі запаси” і пасивного рахунку “Розрахунки з постачальниками та підрядниками”. Збільшення матеріалів (цвяхів) треба відобразити по дебету активного рахунку “Виробничі запаси” і одночасно – збільшення заборгованості перед ПП “Зоря” (збільшення джерела господарських засобів) по кредиту пасивного рахунку “Розрахунки з постачальниками та підрядниками ”. Запишемо цю бухгалтерську проводку: Дебет рахунку “Виробничі запаси” Кредит рахунку “Розрахунки з постачальниками та підрядниками” – 15 000 грн.

21 травня 2012 р. бухгалтер ТОВ “Будівельник” склав платіжне доручення № 39, на підставі якого банк “Райффайзен банк Аваль” з поточного рахунку ТОВ “Будівельник” № 821936342729 перерахував 15 000, 00 грн. на поточний рахунок ПП “Зоря” № 464163234751 відповідно до отриманої накладної № 325 в рахунок оплати за придбані цвяхи. В цьому випадку зменшилася сума грошей на розрахунковому рахунку ТОВ “Будівельник” (кредит) і зменшилася заборгованість перед ПП “Зоря” (дебет). Звідси бухгалтерська проводка по цій операції: Дебет рахунку “Розрахунки з постачальниками та підрядниками” – 15 000 грн. Кредит рахунку “Рахунки в банках” – 15 000 грн. В результаті цих двох операцій грошових коштів на поточному рахунку ТОВ “Будівельник” стало менше, а матеріалів більше на 15 000 грн. Заборгованості перед ПП “Зоря” немає.

Можна припустити, що проводка має містити наступні елементи: – номер проводки (потрібний для того, щоб її було зручно відрізняти від інших проводок); – дата, коли відбулася подія; – перший бухгалтерський рахунок і спосіб його використання (Д); – другий бухгалтерський рахунок і спосіб його використання (К); – грошова сума; –коментар: номер і назва документа, який підтверджує подію, а також будь-які інші пояснення.

У цьому переліку двічі вжито поняття спосіб використання бухгалтерського рахунку. Способів використання бухгалтерського рахунку може бути два: – надходження; – витрачання. Надходження означає, що грошова сума проводки додається до тієї грошової суми, яка вже числиться на рахунку. Витрачання означає, що грошова сума проводки віднімається від грошової суми, яка вже числиться на рахунку. На кожному рахунку бухгалтерського обліку господарські операції відображають за їх здійсненням у календарній послідовності. Таке групування операцій на рахунках є хронологічним записом.

Використання методу рахунків бухгалтерського обліку і подвійного запису дозволяє систематизувати інформацію про окремі господарські операції, отриману на етапі збору інформації, і узагальнити її для представлення в бухгалтерському балансі та інших формах бухгалтерської звітності. Таким чином, в системі бухгалтерського обліку рахунки і подвійний запис займають проміжне положення між документами і фінансовою звітністю. Записи по рахунках здійснюються на. основі первинних документів, а баланси та інші звіти складаються на основі записів на рахунках. Тому після того, як бухгалтер вибрав для проводки два бухгалтерські рахунки, йому залишається лише не переплутати дебет з кредитом.

Як ми бачимо, в проводці обов’язково використовуються два бухгалтерські рахунки. Тому бухгалтерія, яка ведеться на підприємствах, називається подвійною. Саме така, цілком пристойна, бухгалтерія з реєстрацією господарської події обов’язково по двох рахунках називається подвійною. Адже багато хто, неправильно вважає, що подвійна бухгалтерія – це коли бухгалтер веде дві різні бухгалтерії: “білу бухгалтерію для податкових органів і “чорну бухгалтерію” для потреб керівництва і власника.

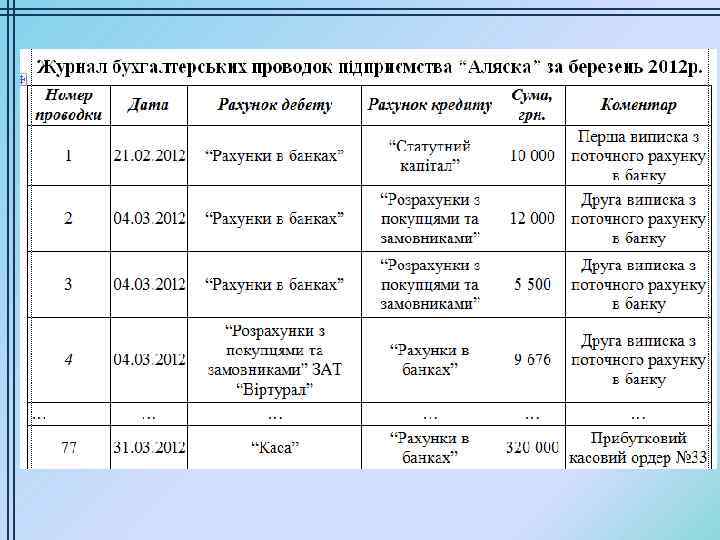

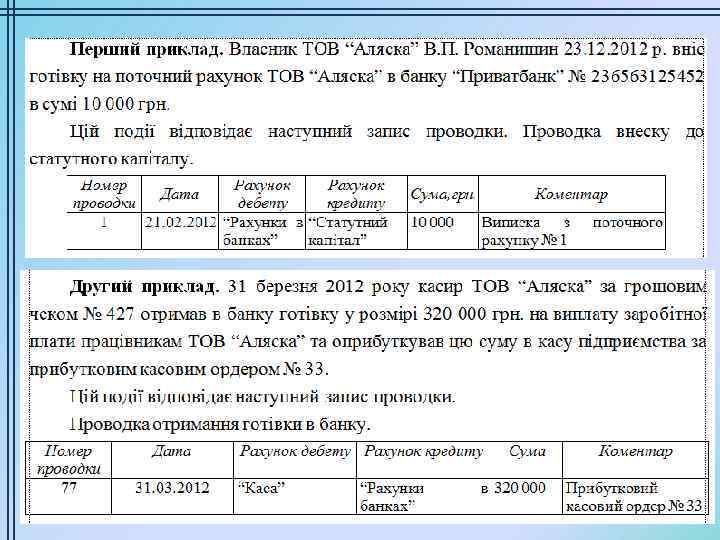

Проводка може показувати, що гроші надходять в обох використовуваних рахунках. Як приклад розглянемо наступну подію. В процесі створення Тз. ОВ “Аляска” 21 лютого 2012 року бухгалтер відкрив в банку “Приватбанк” тимчасовий рахунок для зарахування грошових коштів, які сплачуватимуть засновники Тз. ОВ “Аляска” в якості статутного капіталу. 23 лютого один із засновників Тз. ОВ “Аляска” В. П. Романишин поклав на цей рахунок початковий внесок у розмірі 10 000 грн.

Проводка, яку бухгалтер підприємства “Аляска” згодом запише показуватиме надходження грошових коштів на рахунок Тз. ОВ “Аляска” в сумі 10 000 грн. по рахунку “Рахунки в банку” і надходження грошових коштів 10 000 грн. по рахунку “Статутний капітал”. Запис проводки може виглядати таким чином.

Приведемо приклад такої події. 31 березня 2012 року касир Тз. ОВ “Аляска” за грошовим чеком № 325 отримав в банку “Приватбанк” готівку у розмірі 320 000 грн. на виплату заробітної плати працівникам підприємства та оприбуткував цю суму в касу Тз. ОВ “Аляска” за прибутковим касовим ордером № 33 від 31 березня 2012 р. Проводка, що описує цю подію, означатиме витрачання грошових коштів з рахунку в банку в сумі 320 000 грн. по рахунку “Рахунки в банках” і надходження грошової суми в касу − 320 000 грн. по рахунку “Каса”. Запис проводки може виглядати таким чином.

факту здійснення господарської операції або права на")

Бухгалтерські документи Документ бухгалтерськийписьмове – свідоцтво (доказ) факту здійснення господарської операції або права на її здійснення; є письмовим підтвердженням права здійснення або дійсного проведення господарської операції, її завершеності і господарської доцільності.

Бухгалтери рідко записують проводки окремо в тому вигляді, в якому ми їх тільки що записали. Зазвичай бухгалтери записують проводки великими кількостями – згруповано. Для цього використовується бухгалтерська книга, яка називається журналом проводок (це в ручних умовах ведення обліку). В умовах комп’ютерної бухгалтерії, можна реєструвати кожен первинний документ. Кожен аркуш журналу проводок розкреслюється у вигляді таблиці. Колонки (графи) таблиці відповідають елементам проводки. Заповнений аркуш журналу проводок ТОВ “Аляска” представлений у вигляді таблиці.

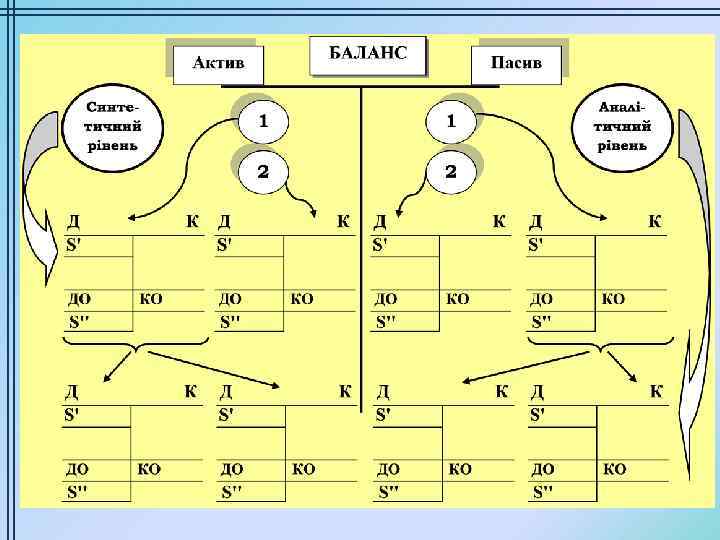

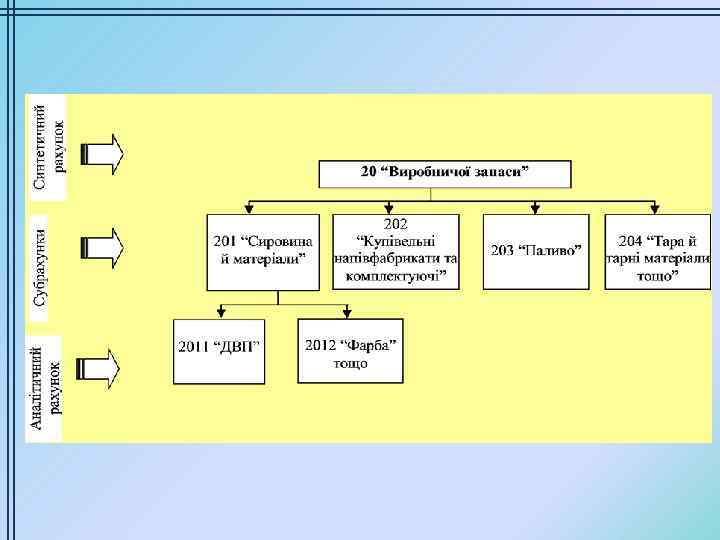

Синтетичні і аналітичні рахунки, їх взаємозв'зок Для управління господарською діяльністю необхідно мати інформацію про об’єкти бухгалтерського обліку різного ступеня деталізації за об’ємом інформації. Тому для отримання такої інформації всі рахунки в бухгалтерському обліку поділяються на дві групи: синтетичні і аналітичні. Синтетичні рахунки служать для укрупненого групування і обліку однорідних об’єктів, а аналітичні рахунки використовуються для детальної характеристики.

Синтетичні рахунки, які містять – узагальнені показники про майно, зобов’язання і операції підприємства (організації, установи) за економічно однорідними групами, виражені в грошовому вимірнику. Аналітичні рахунки, які деталізують зміст – синтетичних рахунків, відображаючи дані за окремими видами майна, зобов’язань і операцій, виражених в натуральних, грошових та трудових вимірниках. Відображення об’єктів бухгалтерського обліку на синтетичних рахунках називається синтетичним обліком а відображення їх на аналітичних рахунках , –аналітичним обліком. Синтетичний облік ведеться в грошовому обчисленні; в аналітичному – використовуються три групи вимірників.

Окрім узагальненого синтетичного обліку, який ведеться за допомогою синтетичних рахунків і субрахунків, в грошовому виразі, ведеться так званий аналітичний облік за окремими видами і джерелами господарських засобів. Наприклад, по рахунку 20 “Виробничі запаси” недостатньо мати загальні суми залишків матеріалів, їх надходження і витрачання. Треба знати, вартість та кількість матеріалів, які були в наявності (залишку) на початок місяця, їх надходження (дебет) і витрачання (кредит).

Для цього відкриваються до рахунку 20 “Виробничі запаси” субрахунки 201 “Сировина і матеріали”, 202 “Купівельні напівфабрикати та комплектуючі вироби”, 203 “Паливо” та ін. , до яких відкриваються аналітичні рахунки, наприклад: 201. 1 “Дошки соснові”, 201. 2 “Дошки дубові”, 201. 3 “Пиломатеріали” і т. д. відповідно до числа найменувань матеріальних цінностей. Аналогічно до рахунку 63 “Розрахунки з постачальниками та підрядниками” відкриваються субрахунки 631 “Розрахунки з вітчизняними постачальниками”, 632 “Розрахунки з іноземними постачальниками” тощо, до яких відкриваються аналітичні рахунки, наприклад: 631. 1 “Розрахунки з ТОВ “Сонечко””, 631. 2 “Розрахунки з ТОВ “Садівник”” і т. д. відповідно до числа постачальників, з якими проводяться розрахунки.

Синтетичні та аналітичні рахунки тісно взаємозв’язані. Основою такого взаємозв’язку є паралельність записів на рахунках. Взаємозв’язок між синтетичними та аналітичними рахунками виражається в наступному: – аналітичні рахунки ведуться для деталізації синтетичних; – операція, записана по синтетичному рахунку, повинна бути обов’язково відображена і на відповідних аналітичних рахунках, відкритих до даного синтетичного рахунку; – на синтетичному рахунку операція відображається загальною сумою, а на його аналітичних рахунках – частковими сумами, які дають у підсумку ту саму загальну суму; – запис в аналітичні рахунки проводиться на ту саму сторону, що і в синтетичні рахунки, тобто їх будова однакова.

Подвійний запис Головне правило бухгалтерського обліку при розмітці рахунків – правило подвійного запису Це означає, що кожна сума, яку. фірма отримує або витрачає, записується відразу на двох рахунках, причому в один рахунок вона заноситься по дебету, а в іншій – по кредиту. Таким чином, про будь-яку суму грошей, яка є у фірми, в кожен конкретний момент бухгалтер може сказати, звідки взяті ці гроші і куди вони пішли (на що витрачені).

Подвійний запис господарських операцій по дебету одного рахунку і по кредиту іншого – називається бухгалтерською проводкою бухгалтерським або записом, а взаємозв’язані в цій господарській операції рахунки називаються кореспондуючими рахунками.

Подвійний запис спосіб – реєстрації фактів господарського життя на рахунках бухгалтерського обліку. Він полягає в тому, що сума кожної господарської операції записується на двох рахунках – по дебету одного і кредиту іншого рахунку.

Властивості подвійного запису: – надає бухгалтерському обліку системний характер, забезпечує взаємозв’язок між рахунками, що дозволяє об’єднати їх в єдину систему; – має велике інформативне значення, оскільки дозволяє отримати інформацію про рух економічних ресурсів і джерел їх утворення, сприяє контролю за рухом активів і джерел їх утворення; – дає можливість перевірити економічний зміст господарських операцій і правомірність їх здійснення, починаючи від окремої операції і завершуючи відображенням в балансі, забезпечує виявлення помилок в рахункових записах. Кожна сума відображається по дебету і кредиту різних рахунків, тому оборот по дебету всіх рахунків повинен бути рівним обороту по кредиту цих рахунків. Порушення рівності свідчить про допущення помилок в записах.

План рахунків бухгалтерського обліку являє собою систематизований перелік бухгалтерських рахунків, які забезпечують групування, нагромадження та узагальнення інформації про господарські операції підприємства з метою складання фінансової звітності й використання такої інформації у системі управління.

В основу структури Плану рахунків бухгалтерського обліку покладено принцип класифікації бухгалтерських рахунків за їх економічним змістом із врахуванням ролі окремих ресурсів підприємства в господарській діяльності.

Чинний План рахунків, призначений для більшості суб’єктів господарювання, містить бухгалтерські рахунки, які поділені на 10 розділів. Структура Плану рахунків передбачає такі елементи: – шифр (код) синтетичних рахунків, що складається з двох цифр, перша з яких визначає клас бухгалтерського рахунка; – назву бухгалтерського рахунка. На практиці в більшості випадків застосовують тільки шифри рахунків; – по більшості синтетичних бухгалтерських рахунків передбачено перелік субрахунків першого порядку, які позначаються за допомогою третьої цифри, що додається до двох цифр шифру синтетичного рахунка.

Наведений у Плані рахунків перелік шифрів та назв синтетичних рахунків, а також шифрів та назв субрахунків першого порядку обов’язковий для застосування усіма підприємствами та іншими суб’єктами господарювання України. Проте господарюючі суб’єкти мають право самостійно визначати перелік шифрів та назв субрахунків другого порядку (четверта цифра шифру), а також субрахунків першого порядку по тих синтетичних бухгалтерських рахунках, по яких в Плані рахунків субрахунки не визначено.

ПЛАН рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій Код 10 11 12 13 14 15 16 17 18 19 Синтетичні рахунки Сфера застосування Назва Клас 1. Необоротні активи Основні засоби Усі види діяльності Інші необоротні матеріальні активи Усі види діяльності Нематеріальні активи Усі види діяльності Знос (амортизація) необоротних активів Усі види діяльності Довгострокові фінансові інвестиції Усі види діяльності Капітальні інвестиції Усі види діяльності Довгострокові біологічні активи Сільськогосподарські підприємства, підприємства інших галузей, що здійснюють сільськогосподарську діяльність Відстрочені податкові активи Усі види діяльності Довгострокова дебіторська заборгованість Усі види діяльності та інші необоротні активи Гудвіл Усі види діяльності

Клас 2. Запаси 20 21 Виробничі запаси Поточні біологічні активи 22 23 24 Малоцінні та швидкозношувані предмети Виробництво Брак у виробництві 25 26 Напівфабрикати Готова продукція 27 Продукція сільськогосподарського виробництва 28 Товари Усі види діяльності Сільськогосподарські підприємства, підприємства інших галузей, що здійснюють сільськогосподарську діяльність Усі види діяльності Галузь матеріального виробництва Промисловість, сільське господарство та ін. Сільське господарство, підприємства інших галузей з підсобним сільськогосподарським виробництвом Усі види діяльності

30 31 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 Клас 3. Кошти, розрахунки та інші активи Каса Усі види діяльності Рахунки в банках Усі види діяльності Інші кошти Усі види діяльності Короткострокові векселі одержані Усі види діяльності Поточні фінансові інвестиції Усі види діяльності Розрахунки з покупцями та замовниками Усі види діяльності Розрахунки з різними дебіторами Усі види діяльності Резерв сумнівних боргів Усі види діяльності Витрати майбутніх періодів Усі види діяльності Клас 4. Власний капітал та забезпечення зобов'язань Статутний капітал Усі види діяльності Пайовий капітал Кооперативні організації, кредитні спілки Додатковий капітал Усі види діяльності Резервний капітал Усі види діяльності Нерозподілені прибутки (непокриті збитки) Усі види діяльності Вилучений капітал Усі види діяльності Неоплачений капітал Усі види діяльності Забезпечення майбутніх витрат і платежів Усі види діяльності Цільове фінансування і цільові надходження Усі види діяльності Страхові резерви Страхова діяльність

Клас 5. Довгострокові зобов’язання 50 Довгострокові позики Усі види діяльності 51 Довгострокові векселі видані Усі види діяльності 52 Довгострокові зобов'язання за облігаціями Усі види діяльності 53 Довгострокові зобов'язання з оренди Усі види діяльності 54 Відстрочені податкові зобов'язання Усі види діяльності 55 Інші довгострокові зобов’язання Усі види діяльності Клас 6. Поточні зобов'язання 60 Короткострокові позики Усі види діяльності 61 Усі види діяльності 62 Поточна заборгованість за довгостроковими зобов'язаннями Короткострокові векселі видані 63 Розрахунки з постачальниками та підрядниками Усі види діяльності 64 Розрахунки за податками й платежами Усі види діяльності 65 Розрахунки за страхування Усі види діяльності 66 Розрахунки з оплати праці Усі види діяльності 67 Розрахунки з учасниками Усі види діяльності 68 Розрахунки за іншими операціями Усі види діяльності 69 Доходи майбутніх періодів Усі види діяльності

Клас 7. Доходи і результати діяльності 70 Доходи від реалізації Усі види діяльності 71 Інший операційний дохід Усі види діяльності 72 Дохід від участі в капіталі Усі види діяльності 73 Інші фінансові доходи Усі види діяльності 74 Інші доходи Усі види діяльності 75 Надзвичайні доходи Усі види діяльності 76 Страхові платежі Усі види діяльності 79 Фінансові результати Усі види діяльності Клас 8. Витрати за елементами 80 Матеріальні витрати Усі види діяльності 81 Витрати на оплату праці Усі види діяльності 82 Відрахування на соціальні заходи Усі види діяльності 83 Амортизація Усі види діяльності 84 Інші операційні витрати Усі види діяльності 85 Інші затрати Усі види діяльності

90 91 92 93 94 95 96 97 98 99 01 02 03 04 05 06 07 08 Клас 9. Витрати діяльності Собівартість реалізації Усі види діяльності Загальновиробничі витрати Усі види діяльності Адміністративні витрати Усі види діяльності Витрати на збут Усі види діяльності Інші витрати операційної діяльності Усі види діяльності Фінансові витрати Усі види діяльності Втрати від участі в капіталі Усі види діяльності Інші витрати Усі види діяльності Податок на прибуток Усі види діяльності Надзвичайні витрати Усі види діяльності Клас 0. Позабалансові рахунки Орендовані необоротні активи Усі види діяльності Активи на відповідальному зберіганні Усі види діяльності Контрактні зобов'язання Усі види діяльності Непередбачені активи й зобов'язання Усі види діяльності Гарантії та забезпечення надані Усі види діяльності Гарантії та забезпечення отримані Усі види діяльності Списані активи Усі види діяльності Бланки суворого обліку Усі види діяльності

Субрахунки бухгалтерського обліку Окрім синтетичних і аналітичних рахунків в обліку використовують також субрахунки. Субрахунок– спосіб групування даних аналітичного обліку. Субрахунки мають проміжне положення між синтетичними і аналітичними рахунками. Наприклад, до синтетичного рахунку 20“Виробничі запаси” рекомендується відкривати субрахунки: 201 “Сировина і матеріали”, 202 “Купівельні напівфабрикати та комплектуючі вироби”, 203 “Паливо” і т. п.

Наприклад, існує бухгалтерський рахунок з номером 31 і назвою “Рахунки в банках”. Цей рахунок використовується бухгалтерією для обліку грошей на рахунку в банку. Але якщо у бухгалтерії два поточних рахунки в двох різних банках (а зазвичай поточних рахунків навіть більше), то на рахунку 31 обліковується загальна сума грошей на двох поточних рахунках. Щоб було зручно розбиратися з банками окремо, бухгалтерія підприємства може завести наступні субрахунки до рахунку 31: – субрахунок 31. 1 рахунок в банку АБВГД; – субрахунок 31. 2 рахунок в банку ЕЖЗ.

Від постачальника згідно з накладною № 10 від 2 жовтня 2012")

ГОСПОДАРСЬКІ ОПЕРАЦІЇ 1) Від постачальника згідно з накладною № 10 від 2 жовтня 2012 р. отримано 120 банок фарби за ціною 95, 00 грн. за 1 банку. 2) На підставі накладної-вимоги на відпуск (внутрішнє переміщення) матеріалів № 23 від 3 жовтня 2012 р. передано 200 кг цукру у виробничий цех вартістю 5, 00 грн. за 1 кг. 3) На підставі платіжного доручення № 34 з рахунку № 98766554567 в банку Аваль перераховано 340, 00 грн. на рахунок № 8766434679 Теплокомуненерго. 4) Згідно розрахунку бухгалтерії № 87 від 4 жовтня 2012 р. частину розподіленого прибутку (5000, 00 грн. ) спрямовано на поповнення статутного капіталу. 5) З поточного рахунку № 98766554567 в банку Аваль головний бухгалтер Іванова І. В. зняла грошові кошти в сумі 12200, 00 грн. для оприбуткування в касу для виплати заробітної плати працівникам підприємства.

5 жовтня 2012 р. Іванов І. В. (працівник ПП “Світанок”), отримав")

ГОСПОДАРСЬКІ ОПЕРАЦІЇ 6) 5 жовтня 2012 р. Іванов І. В. (працівник ПП “Світанок”), отримав 45, 00 грн. в касі ПП “Світанок” для придбання канцтоварів (10 гелевих ручок та 20 олівців). 7) 6 жовтня 2012 р. Іванов І. В. придбав у ПП “Константа” 10 гелевих ручок за ціною 2, 50 грн. за 1 шт. та 20 олівців за ціною 1, 00 грн. за 1 шт. 8) 7 жовтня 2012 р. з поточного рахунку ПП “Світанок” № 23976234098 в банку “Райффайзен банк Аваль” перераховано 5 000, 00 грн. на поточний рахунок ТОВ “Будівельник” № 248987609812 в рахунок оплати придбаних 30 м 3 соснових дошок (дошки були придбані за ціною 100, 00 грн за 1 м 3) та 100 кг цвяхів (цвяхи були придбані за ціною 20, 00 грн. за 1 кг). 9) 8 жовтня 2012 р. на підставі розрахунково-платіжної відомості № 23 з каси виплачено заробітну плату Іваненкову І. В. в сумі 2600, 00 грн. 10) 9 жовтня 2012 р. на підставі установчих документів та акту приймання-передачі № 24 засновником Петренко П. К. внесено до статутного капіталу автомобіль Audi 9273 вартістю 450 000, 00 грн.

Серії АВ № 23765

FF_lekcja_5.3.pptx