accounting theories_4.ppt

- Количество слайдов: 34

ЛЕКЦІЯ 4 з дисципліни “Історія бухгалтерського обліку” на тему: ОБЛІКОВІ ТЕОРІЇ ТА СВІТОВІ БУХГАЛТЕРСЬКІ ШКОЛИ

1. Основні підсумки розвитку обліку за 16 -19 ст. 2. Класифікація облікових теорій, запропонована різними авторами в економічній літературі 3. Характеристика основних облікових теорій 19 ст. 4. Облікові теорії на сучасному етапі розвитку науки про бухгалтерський облік

практична діяльність ≠ РАХУНКОВЕДЕННЯ (счетоведение) наука про бухгалтерський облік")

РАХІВНИЦТВО (счетоводство) практична діяльність ≠ РАХУНКОВЕДЕННЯ (счетоведение) наука про бухгалтерський облік

ПІДСУМКИ РОЗВИТКУ ОБЛІКУ ЗА XVI-XIX СТ. КОНЦЕПЦІЇ: -ЮРИДИЧНА: кожна операція оформляється договором і первинним документом; баланс містить юридичну та економічну оцінку господарської діяльності; рахунки відкриваються на конкретних осіб - ЕКОНОМІЧНА: - кожна операція оформляється первинним документом; баланс містить економічну оцінку господарської діяльності - фінансовий результат і ліквідність (тому застосовується оцінка в ринкових цінах); рахунки відкриваються на активи зобов'язання, капітал - ЕКОНОМІКО-ЮРИДИЧНА: функціональність обліку для управління; баланс відображає сукупність прав, зобов'язань, ліквідність; рахунки відкриваються на активи, зобов'язання, капітал з вказівкою конкретних осіб -БАЛАНСОВА: рахунки є наслідком балансу (класифікація майна); рахунки відкриваються на активи і пасиви - МІНОВА: те ж, але рахунки відображають і моделюють в проводках факти міни

Італійська школа. Вплив ідей ломбардської школи на розвиток облікової методології

ПІДСУМКИ РОЗВИТКУ ОБЛІКУ ЗА XVI-XIX СТ. НОВІ ІДЕЇ: - Різні облікові оцінки в обліку та звітності (собівартість, ринкова вартість - купівельна, продажна, максимально можлива продажна) - Амортизація основних засобів - Визначення категорії подвійного запису - Поділ бухгалтерського обліку на рахівництво і рахунковедення - Теорія фонду: фонд означає загальний обсяг коштів, вкладених у підприємство

ПІДСУМКИ РОЗВИТКУ ОБЛІКУ ЗА XVI-XIX СТ. ОБЛІКОВА ПРОЦЕДУРА: - Первинний документальний облік (основа бухгалтерського обліку) - Подвійний запис (його критика була рідкісним прецедентом) - Класифікації рахунків і проводок - Виправлення неправильних проводок оборотними проводками - Баланс і рахунки балансу (початкового і заключного)

")

ПІДСУМКИ РОЗВИТКУ ОБЛІКУ ЗА XVI-XIX СТ. ОБЧИСЛЮВАЛЬНА ТЕХНІКА: - Б. Паскаль (філософ і математик) винайшов підсумовує машину для підрахунку податків (1642) - Ч. Беббедж (винахідник) сконструював обчислювальну (аналітичну) машину з програмним керуванням механічним: пам'ять (склад), арифметичний пристрій (млин), введення і виведення з друком (1834), програма наносилася на перфокарти - А. Лавлейс написала наукову статтю (з коментарями, що заклав основи сучасного програмування) про винахід Ч. Беббеджа (1843, з ініціалами замість підпису)

ПІДСУМКИ РОЗВИТКУ ОБЛІКУ ЗА XVI-XIX СТ. ФОРМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ (первинний облік в одному регістрі, облікові книги диференційовані - завжди, головна книга - завжди, баланси мають різні призначення) - Італійська: меморіал, журнал, касова книга, книга розрахунків, книга майна, інвентар, книги обліку інших операцій (покупок, продажів, виробництва по видах), головна книга, баланс розрахунків - Німецька: меморіал, журнал операцій, касова книга, журнали за видами операцій, головна книга, баланс, інвентар - Французька: меморіал, журнал операцій, касова книга, журнали операцій, картки, головна книга, баланс: оборотний та заключний, інвентарний і конкурентний, інвентар

ПІДСУМКИ РОЗВИТКУ ОБЛІКУ ЗА XVI-XIX СТ. ФОРМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ -Англійська: меморіал, журнал операцій (надходження та витрачання за касовим принципом), касова книга, банківська книга, книги по видах операцій, головна книга, пробний баланс, інвентар - Американська: журнал-головна книга, баланс (щоденний), інвентар - Новоіталійська: меморіал, журнал, касова книга, книга розрахунків, книга майна, інвентар, книги обліку інших операцій, головна книга, баланс

ПОНЯТТЯ ТЕОРІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ Під “теорією” розуміють сукупність взаємопов’язаних принципів, концепцій, визначень і суджень, що формують систему уявлень про явища, які дозволяють їх пояснювати та попереджати.

ХАРАКТЕРНІ РИСИ ТЕОРІЇ

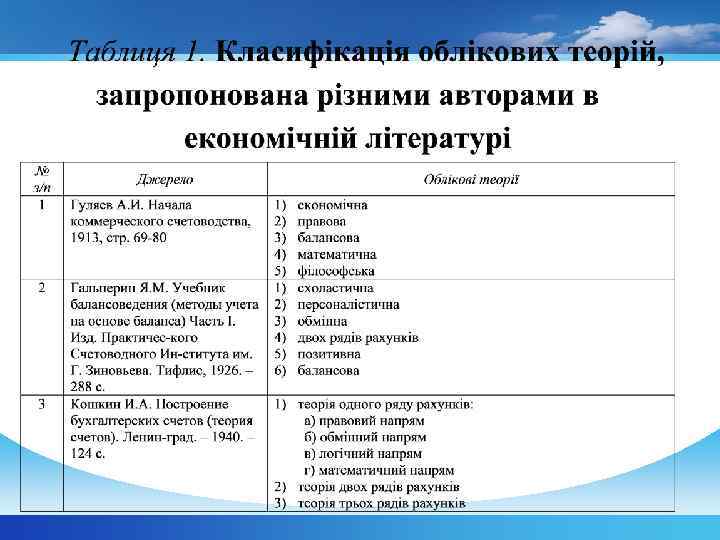

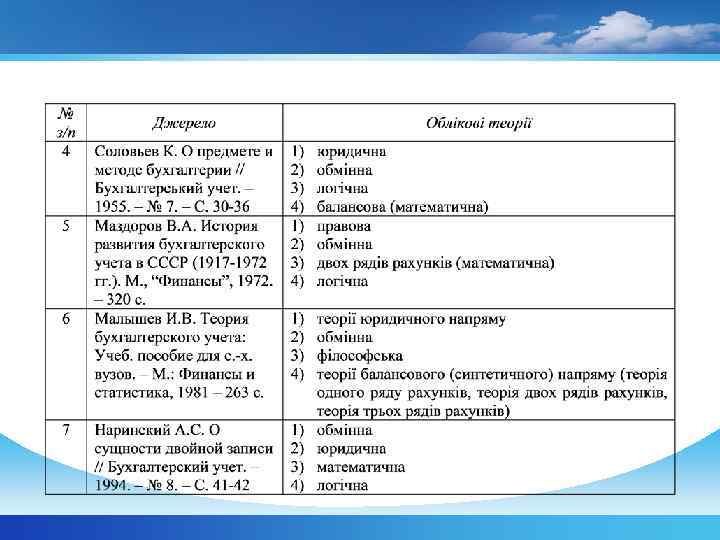

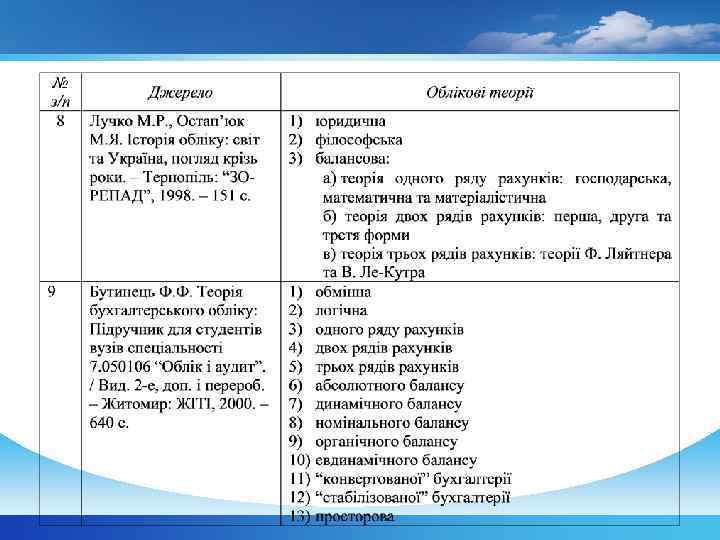

КЛАСИФІКАЦІЯ ОБЛІКОВИХ ТЕОРІЙ Класифікація облікових теорій за проф. О. М. Галаганом

Напрями розвитку облікових теорій за О. М. ГАЛАГАНОМ

Класифікація облікових теорій за М. С. Помазковим

Класифікація облікових теорій за проф. Я. В. Соколовим

КЛАСИФІКАЦІЯ ОБЛІКОВИХ ТЕОРІЙ ЗА ЇХ ПРЕДМЕТОМ

Узагальнена класифікація облікових теорій за проф. Н. М. Малюгою

Два ряди рахунків за Ф. ГЮГЛІ

Групи операцій за І. Ф. ШЕРОМ

Два ряди рахунків за І. Ф. ШЕРОМ

Класифікація груп рахунків за Ж. Б. ДЮМАРШЕ

Рис. 9. Система рахунків за А. ЛЕОТЕ та Е. ГІЛЬБО

Рис. 10. Принципи балансової теорії

ОБЛІКОВІ ТЕОРІЇ НА СУЧАСНОМУ ЕТАПІ РОЗВИТКУ НАУКИ ПРО БУХГАЛТЕРСЬКИЙ ОБЛІК СУЧАСНІ ОБЛІКОВІ ТЕОРІЇ індуктивні практичні проблеми рахівництва досліджуються в контексті наявних теоретичних постулатів www. themegallery. com дедуктивні розвиваються від теорії до практики, коли перевірені досліджені результати рекомендуються до практичного використання Company Logo

ОБЛІКОВІ ТЕОРІЇ НА СУЧАСНОМУ ЕТАПІ РОЗВИТКУ НАУКИ ПРО БУХГАЛТЕРСЬКИЙ ОБЛІК Облікові теорії Характеристика 1 2 Макроекономічна ЕКОНОМІКО-СОЦІАЛЬНІ ТЕОРІЇ Об’єктом виступає економіка країни. Ця теорія полягає у визначенні впливу альтернативних методів впливу даних, що відображені в звітності на економічні показники області чи країни в цілому Мікроекономічна Об’єктом виступає господарська діяльність окремого господарюючого суб’єкта. Передбачає виявлення впливу на економічні показники діяльності підприємства альтернативних облікових процедур Соціальнокорпоративна Об’єднує мікрорівень з деякими соціальними завданнями, що поставлені суспільством перед адміністрацією господарюючого суб’єкта www. themegallery. com Company Logo

ОБЛІКОВІ ТЕОРІЇ НА СУЧАСНОМУ ЕТАПІ РОЗВИТКУ НАУКИ ПРО БУХГАЛТЕРСЬКИЙ ОБЛІК ЮРИДИЧНІ ТЕОРІЇ Податкова Правова www. themegallery. com Заснована на тезі про те, що сума оподатковуваного прибутку і є прибутком підприємства. Таким чином, дана теорія трактує бухгалтерський облік як окремий випадок податкового права Пов’язує бухгалтерську науку не з податковим, а з цивільним правом, пояснюючи предмет бухгалтерського обліку як контроль прав та обов’язків осіб, які беруть участь у господарському процесі Company Logo

ОБЛІКОВІ ТЕОРІЇ НА СУЧАСНОМУ ЕТАПІ РОЗВИТКУ НАУКИ ПРО БУХГАЛТЕРСЬКИЙ ОБЛІК ПСИХОЛОГІЧНІ ТЕОРІЇ Біхевіористична Кожне інформаційне повідомлення, надане в податковому обліку, є стимулом, який повинен викликати у користувача відповідну умовну реакцію. При цьому вимірюється та оцінюється економічний, психологічний та соціальний ефект різних облікових процедур та облікових даних Прихильники цієї теорії вважають, що в основі обліку лежать не просто правові норми, а справедливість у Етична відносинах між учасниками господарського процесу, що забезпечує успішність функціонування всього господарського механізму Ґрунтується на теорії фірм, носить мотиваційний Представницька характер, пояснює порядок пошуку оптимальних рішень у відносинах принципал-агент (власник-адміністратор) www. themegallery. com Company Logo

ОБЛІКОВІ ТЕОРІЇ НА СУЧАСНОМУ ЕТАПІ РОЗВИТКУ НАУКИ ПРО БУХГАЛТЕРСЬКИЙ ОБЛІК ФІЛОСОФСЬКІ ТЕОРІЇ Завдання бухгалтерського обліку – вивчення доцільності господарських операцій, тобто облік причин і наслідків економічної діяльності підприємства. Предмет бухгалтерського обліку – господарські явища як Власне сукупність причин і наслідків економічної діяльності підприємства. філософська Господарські операції розглядаються незалежно від суб’єктів і об’єктів операцій, ґрунтуються виключно на визначенні причинної залежності конкретної господарської операції. Бухгалтерські рахунки ніби “абстрагуються” Її автор, Л. І. Гомберг вважав, що завданням облікових наук є дослідження господарської діяльності з метою з’ясування раціональності економіки. Отже, облікові науки вивчають економіку підприємства, тому вчений науку Логічна про господарський облік називав економологією. Операції набувають характеру господарських явищ і пояснюються на основі закону причинності ІДЕАЛЬНА ТЕОРІЯ Виступає “концептуальним каркасом”, в якому можна розмістити різні предметні сторони персоналістичної й матеріалістичної теорій. Бухгалтери Нейтральна намагаються однаково класифікувати схожі факти господарського життя чи теорія більш формально відшукати послідовність у записах і звітах про господарську діяльність www. themegallery. com Company Logo

334

accounting theories_4.ppt