FF_lekcja_4.pptx

- Количество слайдов: 72

Лекція 4 ДОКУМЕНТУВАННЯ ФГЖ ТА ВИМІРНИКИ В БУХГАЛТЕРСЬКОМУ ОБЛІКУ

Вимірники в бухгалтерському обліку: види,")

В лекції № будуть розглянуті наступні 4 питання: 1) Вимірники в бухгалтерському обліку: види, порядок застосування 2) Документування в бухгалтерському обліку

– всі види вимірників, які використовуються в")

Після прочитаної лекції студент повинен ЗНАТИ (РОЗУМІТИ!) – всі види вимірників, які використовуються в бухгалтерському обліку; – поняття документу, його види; – обов’язкові та додаткові реквізити бухгалтерських документів.

Після прочитаної лекції студент повинен ВМІТИ: – правильно застосовувати всі види вимірників в операціях, що здійснює підприємство; – складати та правильно оформлювати бухгалтерські документи

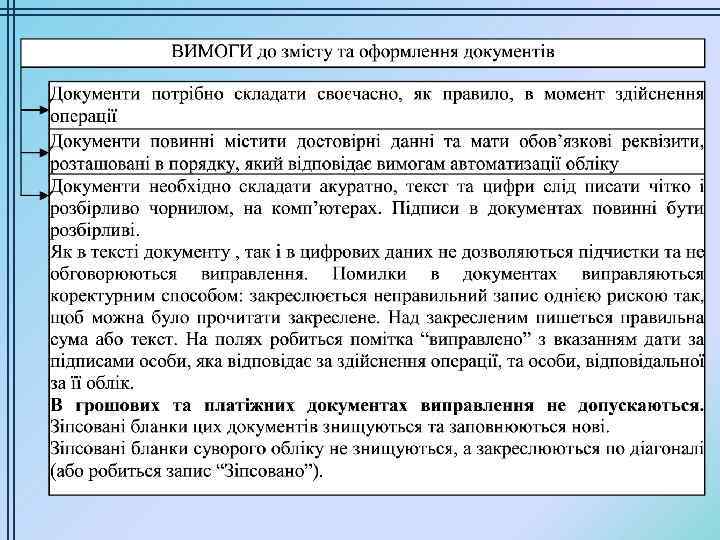

Нагадаємо: Бухгалтерський облік слід вести безперервно без будь-яких пропусків з моменту створення підприємства до його ліквідації. Документування елемент методу – бухгалтерського обліку. Залежно від функції управління створюються різні види і різновиди документів і не завжди виключно бухгалтерського спрямування.

Вид документа це зазначення – найменування документа. Наприклад, накладна – вид документа. Різновид її – накладна на відправку молока, податкова накладна тощо. Або: акт – вид документа, його різновид – акт прийомупередачі справ, акт інвентаризації, акт ревізії і ін.

в основному організаційно-розпорядчими документами (ОРД)")

Управлінська діяльність, а облік відноситься до неї, фіксується (регулюється) в основному організаційно-розпорядчими документами (ОРД) , які умовно поділяються на три групи: організаційні документи; розпорядчі та спеціалізовані бухгалтерські документи; довідково-інформаційні документи.

До складуорганізаційних документів входять статут : підприємства; положення про підприємство; засновницький договір; положення про структурні підрозділи, колегіальні і дорадчі органи; регламент; структура і штатна чисельність; штатний розклад; інструкції з певних напрямів діяльності; посадові інструкції працівників; правила внутрішнього трудового розпорядку (положення про персонал) і ін. Організаційно-правові документи реалізують норми адміністративного права і є правовою основою діяльності підприємства. Вони містять положення обов’язкові для виконання. Організаційні документи оформляються на загальному бланку підприємства або на стандартному аркуші паперу з нанесенням всіх необхідних реквізитів.

СЛОВНИЧОК СТАТУТ– правовий акт, що визначає структуру, функції і права підприємства, організації, установи. ПОЛОЖЕННЯ ПРО ПІДПРИЄМСТВО (структурний підрозділ). Положення – правовий акт, що визначає склад, компетенцію, порядок формування, правове положення, права, обов’язки, організацію діяльності державних органів, установ, організацій, структурних підрозділів (служб). Положення можуть бути типовими (зразковими) і конкретними (індивідуальними). За наявності типового положення конкретні положення розробляються на його основі. Типові положення розробляються для однотипних підприємств і структурних підрозділів. ІНСТРУКЦІЯ– правовий акт, що містить правила, які регулюють організаційні, науково-технічні, технологічні, бухгалтерські фінансові і інші спеціальні сторони діяльності підприємств, їх підрозділів, служб, посадових осіб. У інструкції передбачається порядок здійснення будь-якої діяльності включаючи бухгалтерську, або порядок застосування положень законодавчих і інших нормативних актів. Інструкцію підписує керівник структурного підрозділу, що розробив її.

СЛОВНИЧОК Посадова інструкція правовий акт, що видається підприємством з – метою регламентації організаційно-правового положення працівника, його обов’язків, прав, відповідальності та забезпечує умови для його ефективної роботи. За допомогою посадової інструкції в будь-якому підприємстві реалізується функція управління персоналом, максимально уточнюються функціональні обов’язки кожного працівника, в тому числі і бухгалтерів. Посадова інструкція закріплює організаційно-правове положення працівника, містить перелік основних напрямів його діяльності, визначає відповідальність працівника на конкретному робочому місці. Посадові інструкції бувають типові (зразкові) і конкретні (індивідуальні). Штатний розклад правовий акт, що закріплює структуру, чисельність і – посадовий склад працівників підприємства з вказівкою посадових окладів (у державних установах – з вказівкою розряду по Єдиній тарифній сітці). Штатний розклад має уніфіковану форму і оформляється на загальному бланку або на стандартних листах паперу формату А 4 з зазначенням реквізитів: найменування підприємства та його виду, дата і номер документа, місце складання, заголовок до тексту, підпис, гриф затвердження.

З метою вирішення основних завдань підприємства видаються накази, вказівки, ухвали, рішення, розпорядження та оформлюється кожна господарська операція. Це друга група – розпорядчо-бухгалтерські документи. Фінансово-бухгалтерські документи мають специфічні особливості їх складання і оформлення. Діють спеціальні правила їх оформлення, підписання, реєстрації. Це передбачається обліковою політикою кожного окремого підприємства.

СЛОВНИЧОК Колективний договір це договір, який укладається сторонами – колективного договору на основі чинного законодавства, прийнятих сторонами зобов’язань з метою регулювання виробничих, трудових і соціально-економічних відносин і узгодження інтересів трудящих, власників та уповноважених ними органів. Сторонами колективного договору є власник або уповноважений ним орган (особа), з однієї сторони, та первинні профспілкові організації, які діють відповідно до своїх статутів, а в разі їх відсутності – представники, вільно обрані на загальних зборах найманих працівників або уповноважених ними органів, з іншої сторони. Правила внутрішнього трудового розпорядку локальний – це документ, який забезпечує правове регулювання внутрішнього трудового розпорядку на підприємстві, в установі або організації (далі – підприємство). Він передбачає систему трудових правовідносин, що виникають в трудовому колективі підприємства в процесі роботи, сприяє реалізації прав всіх його учасників і виконання ними своїх трудових обов’язків.

Третя група – довідковоінформаційні документи – включає службові листи, довідки, огляди, доповідні записки і ін.

З 1 січня 2013 року набуває чинності новий перелік типових документів, що створюються під час діяльності органів державної влади та місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання (наказом Міністерства юстиції України від 12 квітня 2012 року № 578/5, є важливим нормативно-правовим актом. Він передбачає визначення строків зберігання документів, їх відбору на постійне та тривале (понад 10 років) зберігання або для знищення. Переліком можуть користуватися й фізичні особи – підприємці.

Зміст основної частини Переліку типових документів Розділ І “Документи, що створюються в управлінській діяльності” 1. Організація системи управління 1. 1. Організація розпорядчої діяльності 1. 2. Організаційні основи управління 1. 3. Організація контролю 1. 4. Правове забезпечення управління 1. 5. Організація діловодства та архівного зберігання документів 2. Прогнозування, планування, ціноутворення 2. 1. Організація планування та прогнозування 2. 2. Поточне планування 2. 3. Ціноутворення

3. Фінансування, кредитування, оподаткування та справляння обов’язкових платежів 3. 1. Фінансування 3. 2. Кредитування 3. 3. Оподаткування та справляння обов’язкових платежів 4. Облік та звітність 4. 1. Оперативний і статистичний облік та звітність 4. 2. Бухгалтерський облік та звітність 5. Трудові відносини 5. 1. Набір і використання трудових ресурсів 5. 2. Ринок праці, працевлаштування та допомога безробітним 5. 3. Організація праці, продуктивність праці, трудова дисципліна 5. 4. Технічне нормування, тарифікація, заробітна плата 5. 5. Охорона праці

СЛОВНИЧОК Дата документа. Датою для більшості документів є дата. підписання або затвердження (наказ або службовий лист), для протоколу – дата засідання, ухвалення рішення, для акту – дата події, для накладної – дата прийняття або видачі запасів. Реєстраційний номер документа. Цим реквізитом є цифрове або буквено-цифрове позначення, що привласнюється документу при його реєстрації. Реєстраційний номер документа складається з порядкового номера в межах реєстрованого масиву документів, який можна доповнювати на розсуд підприємства індексом справи за номенклатурою справ, інформацією про кореспондента, виконавців і ін. Реєстрації підлягають всі без виключення документи, що створюються на підприємстві і надходять від інших організацій і приватних осіб. Оригінал(документ в остаточній редакції, оформлений з врахуванням вимог ГОСТу).

СЛОВНИЧОК Копія документа точне відтворення оригіналу. Копії бувають – факсимільні і вільні. Факсимільна копія містить всі реквізити документа і відображає особливості їх виготовлення (ксерокс, факс, фотокопія); Витяг – копія витікаючого документа, що залишається в установі; Дублікат– копія, яка видається в разі втрати оригіналу, володіє тією ж юридичною силою, що і оригінал; Виписка – копія офіційного документа, що відтворює будь-яку його частину завірену в установленому порядку; Автограф– документ, написаний рукою автора. ОДРН – основний державний реєстраційний номер (ОДРН) юридичної особи. Проставляється відповідно до документів, виданими податковим органом. Це 13 -значний цифровий код. Внесення запису до Єдиного державного реєстру юридичних осіб підтверджується свідоцтвом, виданим юридичній особі.

Код підприємства за Єдиним державним реестром підприємств і організацій України Код ЗКПО включає 8 знаків. Його проставляють відповідно до Загальноукраїнського класифікатора підприємств і організацій (ЗКПО). за ЄДРПОУ Код підприємства – автора документа (автор документа – фізична або (ЗКПО) юридична особа, що створила документ) служить для прискорення передачі документованої інформації по каналах електронного зв’язку і скорочення кількості можливих помилок, що виникають при передачі довгих і складно сприйманих назв підприємств класифікатор об’єктів адміністративно-територіального устрою України за КОАТУУ (складається з кодів та назв всіх адміністративно-територіальних об’єктів України, які (груповані за оцінками територіальної спільності, історичних, економічних, географічних, етнічних і культурних особливостей) класифікатор організаційно-правових форм господарювання: – підприємства [100] – господарські товариства [200] – кооперативи [300] – організації (установи, заклади) [400] за КОПФГ – об’єднання підприємств (юридичних осіб) [500] – відокремлені підрозділи без статусу юридичної особи [600] – об’єднання громадян, профспілки, благодійні організації та інші подібні організації [800] – інші організаційно-правові форми [900] за СПОДУ Система позначення органів державного управління (за підпорядкуванням) за КВЕД Класифікатор видів економічної діяльності

– ідентифікаційний номер платника податків / код причини")

СЛОВНИЧОК Ідентифікаційний номер платника податків (ІНПП) – ідентифікаційний номер платника податків / код причини постановки на облік (ІНПП/КПП). Цей реквізит проставляють відповідно до документів, видаваних податковими органами. Це цифровий код, що засвідчує про постановку на податковий облік платника податків, – юридичної особи, індивідуального підприємця, фізичної особи. Структура ідентифікаційного номера платника податків (ІНПП): для підприємства – 10 -значний цифровий код; для фізичних осіб – 12 -значний цифровий код. Податковий орган видає платникові податків за його заявою свідоцтво про постановку на податковий облік.

Документування ФГЖ. Нагадаємо: документ – це діловий папір. В принципі, документом можна назвати будьякий аркуш паперу з нанесеним на нього текстом. Але з погляду бухгалтерії документ це лист паперу з таким текстом, який підтверджує здійснення або хоча б передбачає яку-небудь подію господарськог життя підприємства. виготовлення Для документа можна узяти готовий бланк і надрукувати на ньому потрібну інформацію за допомогою комп’ютера, або вписати її авторучкою.

Документ це письмове свідоцтво – здійсненної господарської операції, що додає юридичну силу даним бухгалтерського обліку. Первинна документація початок руху дає облікової інформації, забезпечує бухгалтерський облік відомостями, необхідними для суцільного і безперервного відображення господарської діяльності підприємства. Первинний документ це документ, який – мітить відомості про господарську операцію та підтверджує її здійснення

Зразки форм документів затверджуються урядовими органами. Такі форми документів називаються типовими уніфікованими або. Підприємства можуть змінювати уніфіковані форми у бік ускладнення, можуть запроваджувати свої власні форми. Але в будь-якому разі документ повинен містити наступні обов’язкові відомості (або такі реквізити, як це називається на бухгалтерській мові): – найменування документа; – дата складання; – найменування підприємства, що склало документ; – зміст господарської події; – вимірники господарської операції; – прізвища і посади відповідальних осіб; – особисті підписи осіб, зазначених в документі.

СЛОВНИЧОК Реквізит документа обов’язковий елемент оформлення – офіційного документа. Різні види документів мають різний набір реквізитів. Формуляр– сукупність розташованих в певній послідовності реквізитів документа, тобто набір реквізитів офіційного письмового документа, розташованих в певній послідовності. Бланк документа це набір реквізитів, що ідентифікує автора – офіційного письмового документа. Бланк – стандартний лист паперу із заздалегідь відтвореною на ньому, певним способом, постійної інформації про підприємство-автора і місце, відведене для змінної інформації. Бланки мають бути виготовлені на білому папері. Встановлюються два формати бланків – А 4 (210 х 297 мм) і А 5 (148 х 210 мм). Бланки документів повинні мати поля не менше: – 20 мм – ліве; 10 мм – праве; 20 мм – верхнє; 20 мм – нижнє.

Первинний обліковий документ має бути складений у момент здійснення операції, а якщо це не може бути виконано – безпосередньо після її закінчення.

Для впорядкування обробки даних про господарські операції на основі первинних облікових документів складаються зведені облікові документи. Первинні і зведені облікові документи можуть складатися на паперових і машинних носіях інформації. Якщо документ є зовнішнім , тобто призначений для використання не лише всередині підприємства, але й за його межами, то окрім особистих підписів на документі має бути проставлена кругла печатка підприємства.

СЛОВНИЧОК Договір поставки це договір, за яким організація-постачальник – зобов’язується передати в певні терміни організації-покупцеві (замовникові) у власність або оперативне управління певну продукцію, а організація-покупець зобов’язується прийняти продукцію до оплати за встановленими цінами. Договір підряду (генпідряду, субпідряду) у будівництві може бути укладений як між підприємством і будівельною організацією, так і між будівельними організаціями. Договір про майнову відповідальність договір, за яким одна – це сторона – матеріально відповідальна особа – бере на себе повну матеріальну відповідальність за прийняті матеріальні цінності і зобов’язується дотримуватись встановлених правил їх приймання, зберігання, відпускання і обліку, а інша сторона – підприємство або організація, якій належать матеріальні цінності, – зобов’язується створити матеріально відповідальним особам нормальні умови праці і виробничу обстановку, яка забезпечує схоронність зданих ним на зберігання матеріальних, цінностей.

СЛОВНИЧОК Комерційні акти складають у разі невідповідності між фактично отриманим вантажем і даними, зазначеними в перевізному документі за назвою, масою і кількістю місць, псування й ушкодження вантажу, виявлення вантажу без документів та документів без вантажу, повернення залізничному транспорту викраденого вантажу, затримки передання залізницею на залізничну під’їздну колію вантажу протягом 24 годин після оформлення документів про видання вантажів у товарній конторі (касі). В останньому випадку комерційний акт складають лише на вимогу одержувача вантажу. Складання комерційного акту – обов’язок працівників залізниці, а в разі відмови – вантажоодержувача.

СЛОВНИЧОК Претензійні листи, якими оформляють обґрунтування – вимог однієї організації до іншої, що стосуються порушення договірних зобов’язань. Такі листи є засобом урегулювання розбіжностей на добровільних засадах і є обов’язковою попередньою стадією перед позиванням через суд або арбітраж. Позовна заява– документ, який передається до господарського суду з проханням про стягнення з відповідача примусовим порядком претензійних сум або якого-небудь майна. Акт – документ, складений однією або кількома особами, що підтверджує будь-які установлені факти або події. Він затверджується в установленому порядку. Відомість це різновид документа, який найчастіше – використовується в бухгалтерській справі, у системі банку та ін.

Як приклад заповненого документа приведемо на рисунку документ за назвою накладна на внутрішнє переміщення. Приведений документ підтверджує подію господарського життя підприємства Північний вітер, яке полягає в тому, що 30 травня 2012 року конкретна кількість цвяхів і шурупів була передана з підрозділу “Склад матеріалів підприємства Океан” в підрозділ Цех № 1 того ж підприємства. При цьому матеріальна відповідальність за вказані цвяхи і шурупи перейшла від матеріально відповідальної особи Іванової І. А. до матеріально відповідальної особи Стеценко С. О.

Запам’ятайтещо всі господарські операції , повинні бути підтверджені документами. При придбанні основних засобів необхідні наступні документи: товарно-транспортна накладна, податкова накладна, рахунок та довіреність. Після того як основний засіб надходить на підприємство, для контролю за його наявністю та використанням оформлюється “Акт приймання-передачі (внутрішнього переміщення) основних засобів”, “Інвентарна картка обліку основних засобів”. З документів можна дізнатися інформацію про той чи інший об’єкт, рік його виготовлення, найменування, марку тощо.

До цих пір тут йшла мова про паперові документи, тобто про документи, які друкуються на папері. Але паперовому документу існує альтернативна ідея – електронний документ. Електронний документ містить ту ж саму інформацію, що і паперовий документ. Але створюється електронний документ за допомогою комп’ютера і зберігається в його пам’яті.

Свідомо не згадані документи, які є важливими з погляду управління підприємства, але не дуже істотні з погляду бухгалтерії. Це договори, які укладає підприємство з іншими підприємствами. Це рахунки, які підприємство виписує (як говорять бухгалтери, виставляє) іншим підприємствам для оплати. Саме на основі договорів і рахунків керівник організовує роботу підприємства, а бухгалтер веде облік з інших операцій.

Основні документи з точки зору бухгалтерії підприємства Назва документа Господарський факт Коментар Товарно. Конкретне майно передане від одного Від одного підприємства до іншого транспортна підприємства до іншого переходить право власності на майно накладна або, щонайменше, переходить відповідальність за його збереження Акт виконаних. Надана послуга підприємству, Конкретного майна у підприємства робіт наприклад, відремонтований комп’ютер, не додається, але у підприємства прочитана лекція співробітникам, з’являється борг з оплаті наданої проведена рекламна кампанія послуги (або погашається борг підприємства перед іншим підприємством що надав послугу) Акт випуску. Цех підприємства виготовив певну Одне майно підприємства – готової кількість готової продукції сировина, деталі, матеріали – продукції перетворилося на інше майно підприємства – готову продукцію Накладна на Конкретне майно підприємства Відповідальність за збереження цього внутрішнє переміщене з одного підрозділу майна передана іншій матеріально переміщення підприємства в інше відповідальній особі Авансовий Співробітником підприємства здійснені Конкретного майна у підприємства звіт платежі на користь підприємства може не додатися, але у підприємства з’являється борг перед співробітником (або погашається борг співробітника перед підприємством)

Виписка з Від іншого підприємства надійшла поточного конкретна грошова сума на рахунку розрахунковий рахунок підприємства в банку Касовий чек 1. На адресу іншого підприємства або організації надійшла конкретна сума з розрахункового рахунку підприємства в банк 2. Від покупця отримані гроші за товар в касу підприємства 3. Товар виданий покупцеві Прибутковий Від представника іншого підприємства касовий ордер отримані гроші в касу підприємства Видатковий 1. З каси підприємства виплачені гроші касовий ордер представнику іншого підприємства за отримане майно або за надану послугу 2. Співробітнику підприємства видана грошова сума на дрібні витрати на користь підприємства Розрахункова Розрахований розмір зарплати, яку відомість підприємство повинне виплатити співробітникам Платіжна відомість Розрахунок податку Грошова сума, що надійшла, стає власністю підприємства Грошова сума, що надійшла, не є власністю підприємства Право власності на сплачений і виданий товар переходить до покупця Грошова сума, що надійшла, стає власністю підприємства Видана грошова сума більше не є власністю підприємства Підприємство визнає за собою борг перед своїми співробітниками на конкретну грошову суму З каси підприємства видана зарплата Видані гроші не є власністю співробітникам підприємства Розрахований розмір податку, яке Підприємство визнає за собою підприємство має виплатити державі борг перед державою на конкретну грошову суму

Всі ці документи в бухгалтерії ретельно перевіряються. Перевірка повинна підтвердити, що документи оформлені правильно, що на них стоять потрібні підписи, які не суперечать іншим документам. Якщо в документі буде щось не так, то бухгалтерія поверне його на переоформлення. Після перевірки документи реєструють в журналах реєстрації документів. (У бухгалтерії повинно бути по одному журналу реєстрації на кожен вид документа. ) Потім документи підшиваються в папки, в яких зберігаються багато років.

Вимірники господарських операцій в бухгалтерському обліку

відображають вагу, кількість, об’єм та")

Натуральні вимірники (кілограми, метри, штуки, літри та ін. ) відображають вагу, кількість, об’єм та інші кількісні характеристики майна підприємства). Їх широко використовують для обліку усіх видів матеріалів, палива, запасних частин для ремонту обладнання, для обліку готової продукції, товарів, основних засобів, господарського інвентарю, інструментів, спецодягу та ін.

кількісно відображаються в")

За допомогою трудових вимірників (хвилини, години, дні, місяці та ін. ) кількісно відображаються в обліку затрати часу і праці на виготовлення продукції, продуктивність праці (випуск продукції в одиницю часу), нарахована заробітна плата.

вимірники необхідні для вимірювання всіх господарських операцій і відображення їх в обліку")

Вартісні (грошові) вимірники необхідні для вимірювання всіх господарських операцій і відображення їх в обліку в єдиному грошовому показнику, а також для узагальнення результатів господарської діяльності підприємства за певний період. До речі, показник – кількісно-якісна характеристика певної властивості соціально-економічних об’єктів і процесів, якісно визначена величина, що є результатом виміру чи розрахунків. У бухгалтерському обліку за допомогою вартісного вимірника узагальнюються натуральні і трудові показники.

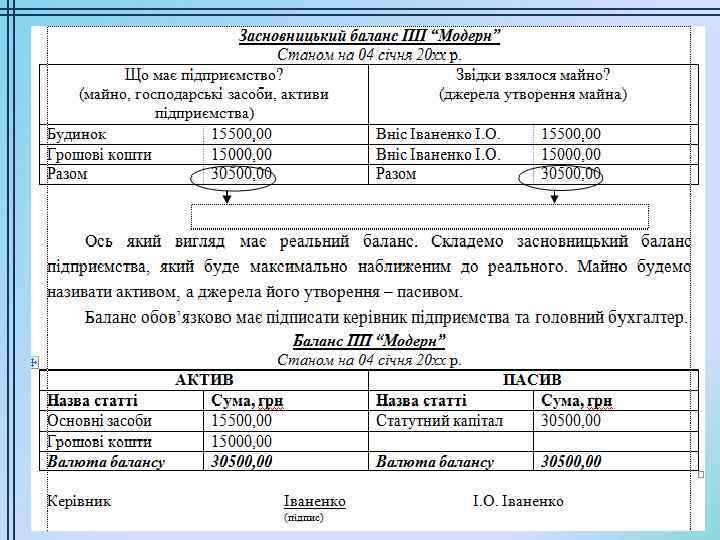

ПОВТОРЕННЯ ПРОЙДЕНОГО МАТЕРІАЛУ Загальні відомості про бухгалтерський облік. Тепер давайте спробуємо визначити вартість майна підприємства та джерел його формування. Зробивши огляд майна підприємства зробимо такі записи: Що має підприємство? Звідки взялося майно? (майно, господарські засоби, (джерела утворення майна) активи) Будинок 15500, 00 Вніс Іваненко 15500, 00 І. О. Грошові 15000, 00 Вніс Іваненко 15000, 00 кошти І. О. Разом 30500, 00

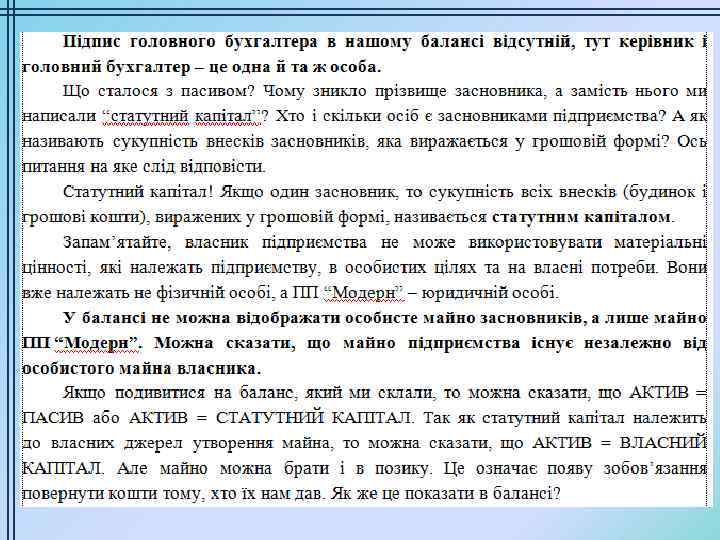

Це перший самостійно складений баланс на підприємстві під час його створення! Та частина таблиці, в якій відображено майно підприємства, прийнято називати активом іншу ; ж, в якій відображено джерела його утворення, – пасивом. У цілому цей документ має назву “баланс”. Якщо він складається на дату створення підприємства – його називають засновницьким слід обов’язково. Тут запам’ятати: баланс складається на конкретну дату, оскільки показує вартість майна, яке є у підприємства на певний момент часу; підсумок активу та пасиву балансу прийнято називати валютою балансу. Тепер все це запишемо за бухгалтерськими правилами.

Згідно з листом Міністерства фінансів України “Щодо визначення терміна “товарно-матеріальні цінності” від 28 лютого 2007 року № 31 -34000 -20 -16/3985, офіційне визначення терміна “товарноматеріальні цінності” відсутнє Проаналізувавши нормативно-правові документи, в яких вживається цей термін, можна зробити висновок, що термін “товарно-матеріальні цінності” за змістом відповідає терміну “запаси” і основні засоби до складу товарно-матеріальних цінностей не включаються.

Наш баланс особливий, адже він засновницький і відображає лише сукупність внесків засновників, які вони здійснили на момент створення підприємства. Майно підприємства ні в кого не позичало, тому й зобов’язань (залучених джерел утворення майна) у підприємства не виникло. Давайте уявимо, що ПП “Модерн” розпочало діяльність і має необхідність у грошових коштах в сумі 40000 грн. Скільки в ПП “Модерн” є грошових коштів? Скільки йому не вистачає? Де їх можна взяти? В балансі ПП “Модерн” ми відобразили грошові кошти в сумі 1500, 00 грн. Якщо нам необхідно грошові кошти у сумі 4000, 00 грн. , це означає, що ще десь потрібно взяти 2500, 00 грн. Як варіант, можна позичити, але в кого? Уявимо, що позичаємо згідно договору гроші в банку. Як зміниться ситуація з майном та джерелами його утворення в ПП “Модерн”. У підприємства стало більше майна на 2500, 00 грн. і виникла заборгованість перед банком на цю ж саму суму – 2500, 00 грн.

з’являється нове джерело утвореного майна. Тобто в")

Взявши позику в банку, (це банківський документ!) з’являється нове джерело утвореного майна. Тобто в пасиві балансу є два джерела: власні джерела утворення майна (статутний капітал) і залучені джерела утворення майна або зобов’язання (у нашому випадку заборгованість перед банком “Еталон” щодо позики). Якщо ми правильно зробимо записи: покажемо, що майно збільшилося на суму позики (2500 грн. ) і з’явилося нове джерело майна (на суму 2500 грн. ), то знову буде збережено рівність: АКТИВ = ПАСИВ. Якщо розпишемо пасив як дві його складові, то одержимо АКТИВ = СТАТУТНИЙ КАПІТАЛ + ПОЗИКА БАНКУ “ЕТАЛОН”Пригадаємо, що статутний капітал. належить до власних джерел утворення майна, а позика банку “Еталон” – до залучених джерел (зобов’язань). Враховуючи це, ще раз видозмінимо нашу рівність: АКТИВ = ВЛАСНИЙ КАПІТАЛ + ЗОБОВ’ЯЗАННЯ. Саме цю останню рівність називають основним балансовим рівнянням. підставі неї формується баланс будь-якого На підприємства.

Навіть якщо буде невідома хоча б одна складова з цього рівняння, можна визначити її за допомогою двох інших, а заодно й себе перевірю, чи дійсно АКТИВ = ПАСИВ Наприклад, майно є на суму. 20000 грн. , а зобов’язання – 7000 грн. , то власний капітал буде дорівнювати 13000 грн. (20000 – 7000 = 13000). Виходить, що майно (актив) = власний капітал + зобов’язання. Підставимо відомі величини: 20000 = х + 7000. Звідси, х = 20000 – 7000 = 13000 грн. Хіба бухгалтерський облік потрібно вести постійно? Кожен день усе це перераховувати? А якщо бухгалтер пішов у відпустку, що робити?

Під засобами розуміється майно і гроші, які є на даний момент власністю підприємства, і ті, що тимчасово або постійно знаходяться поза його власністю (гроші, узяті або віддані в борг, в оренду, позику, кредити банків і т. д. ). Слід пам’ятати про те, що при складанні бухгалтерського балансу все майно обліковується за вартістю, тобто, з погляду балансу, і запаси, і гроші розглядаються як певні грошові суми. У бухгалтерському обліку засоби підприємства розглядаються з точки зору: а) їх призначення і джерел формування; б) їх складу і розміщення. За призначенням і джерелам формування засобів вони поділяються на: а) власні; б) позикові.

До власних засобів відносяться фонди підприємства, та інші, а також прибуток. Позикові засобикредити банків, заборгованості : постачальникам, заборгованості, що виникають при розрахунках з працівниками по зарплаті, з органами соціального страхування і з бюджетом по відрахуваннях, які підприємство повинне погасити в певні терміни. За складом і розміщенням засоби поділяються на: а) основні; б) оборотні; в) вилучені. До основних засобів відносяться будівлі, споруди, машини, устаткування і так далі, – засоби праці терміном служби більше 1 року.

Бухгалтерський баланс системою показників, що є характеризують фінансово-господарську діяльність підприємства, стан його засобів, витрати і джерела засобів. Зовні бухгалтерський балансдвостороння таблиця, – що складається на певний момент часу; у лівій частині балансу – актив – перераховані засоби підприємства, охарактеризовані з погляду їх складу і розміщення; у правій частині – пасив – джерела формування і призначення засобів підприємства. Найважливіша особливість балансу – рівність підсумків (сум) засобів, що знаходяться в його активі і пасиві. Це пояснюється тим, що і в активі, і в пасиві балансу перераховані одні і ті ж засоби, але стан, що розглядається з різних поглядів: у активі – склад і розміщення засобів, в пасиві – їх юридична характеристика (джерела і призначення цих засобів).

Капітал вкладений в підприємство , одноосібним власником, має бути відображений в одному рахунку – рахунку капіталу; капітал, вкладений в товариство, слід показувати в рахунку капіталу окремо по кожному партнерові (засновникові). (Оскільки кожен засновник зрештою має право отримати свій капітал назад, дуже важливо реєструвати, що кому належить). Розмір капіталу, вкладеного кожним з партнерів (засновників), є предметом домовленості, і зовсім не обов’язково, щоб кожен з них вкладав однаковий капітал, хоча це можливо. Сальдо по рахунку капіталу завжди буде кредитовим, оскільки капітал власника, як відомо, завжди відображається в пасиві.

СЛОВНИЧОК Засоби праці речі або комплекс речей, за допомогою яких – людина впливає на предмети праці, перетворює та пристосовує їх для своїх потреб. Предмети праці – те, на що спрямована праця людини, і те, що становить матеріальну основу створюваного продукту. Трудові ресурси це частина населення, яка – характеризується фізичними та розумовими здібностями до праці. Власність майно, володіння яким дає юридичне право на – матеріальні вигоди зараз або у майбутньому. Термін “власність” стосується не лише володіння такими матеріальними товарами, як земля, будівлі та виробничі потужності, але й менш відчутними видами володіння, скажімо, виробничими процесами, дизайном і фабричними марками.

СЛОВНИЧОК Необоротні активи це всі активи, які не є – оборотними, тобто використовуються підприємством протягом періоду, що перевищує один рік (або один операційний цикл, якщо він перевищує рік). Оборотні активи це грошові кошти та їх – еквіваленти, які не обмежені у використанні, а також інші активи, призначені для реалізації або споживання протягом операційного циклу, або протягом дванадцяти місяців з дати балансу. Кредиторська заборгованість певна сума – це грошових коштів, які підприємство винне своїм постачальникам (кредиторам)

чи окремих осіб даному підприємству.")

СЛОВНИЧОК Дебіторська заборгованість інших – це підприємств (установ, організацій) чи окремих осіб даному підприємству. Інші підприємства, а також окремі особи, за якими є дебіторська заборгованість, називаються дебіторами Дебіторська заборгованість. означає, що кошти нашого підприємства тимчасово знаходяться у інших підприємств чи осіб, але підлягають обов’язковому їх поверненню при закінченні певного строку.

СЛОВНИЧОК Активи– це щось корисне, що належить підприємству або використовуване в бізнесі. Активи: щось, що належить підприємству і доступне для подальшого використання. Пасиви – це щось, узяте підприємством у борг ззовні. Активи підприємства завжди мають дорівнювати його пасивам. Пасиви: щось, узяте підприємством у борг. (Ширше визначення пасивів включає капітал власника). Довгострокові пасиви (відомі також під назвою відстрочені зобов'язання) є боргами, які не обов’язково виплачувати в короткі терміни, так що всякі пасиви, що не є поточними, слід відносити до розряду довгострокових. Оскільки прийнято вважати, що “короткий термін” означає рік або менш, “довгий термін” означає більш за один рік.

СЛОВНИЧОК Капітал: сума, вкладена в підприємство його власниками, включаючи залишений в обороті прибуток. Кредитор: приватна особа або організація, яким підприємство винне гроші. Дебітор: приватна особа або організація, яка винна гроші підприємству. Величина кредиторської заборгованості є статтею пасивів, а дебіторською – активів. Поточними пасивами називаються борги, які підприємство зобов’язане виплатити протягом одного року. Інвестиції також можуть бути фіксованими активами. Поняття “інвестиції” зазвичай зустрічається в звітах, що публікуються великими акціонерним компаніями. Велика компанія А може інвестувати засоби в іншу компанію Б, купивши деяку частину акцій або облігацій Б. Ці інвестиції приноситимуть дохід компанії А у формі відсотків або дивідендів, виплачуваних Б. Якщо інвестиції робляться А з розрахунком на їх тривале використання, то вони класифікуються як фіксовані активи.

СЛОВНИЧОК Оборотні кошти матеріали, запчастини, готова продукція, – грошові кошти і т. д. засоби, що одноразово беруть участь в господарському процесі. Статутний капітал певна сума коштів, що виділяється при – утворенні підприємства засновниками і є джерелом освіти основних і частково оборотних засобів, необхідних для діяльності підприємства. Резервний фонд засоби, призначені для покриття збитків і – нарахування дивідендів при недостатності прибутку. Вилучені засоби, безповоротно або на певний термін – вилучені у підприємства – збитки, борг підзвітних осіб, дебіторська заборгованість.

FF_lekcja_4.pptx