o.kozmenko264613l.ppt

- Количество слайдов: 18

ЛЕКЦІЯ 3. МУЛЬТИКОЛІНЕАРНІСТЬ ТА ЇЇ ВПЛИВ НА ОЦІНКИ ПАРАМЕТРІВ МОДЕЛІ

ЛЕКЦІЯ 3. МУЛЬТИКОЛІНЕАРНІСТЬ ТА ЇЇ ВПЛИВ НА ОЦІНКИ ПАРАМЕТРІВ МОДЕЛІ

План 3. 1 Поняття мультиколінеарності. Її вплив на оцінки параметрів моделі. 3. 2 Ознаки мультиколінеарності. 3. 3 Алгоритм Фаррара-Глобера. 3. 4 Методи усунення мультиколінеарності. 3. 5 Метод головних компонент (самостійна робота).

План 3. 1 Поняття мультиколінеарності. Її вплив на оцінки параметрів моделі. 3. 2 Ознаки мультиколінеарності. 3. 3 Алгоритм Фаррара-Глобера. 3. 4 Методи усунення мультиколінеарності. 3. 5 Метод головних компонент (самостійна робота).

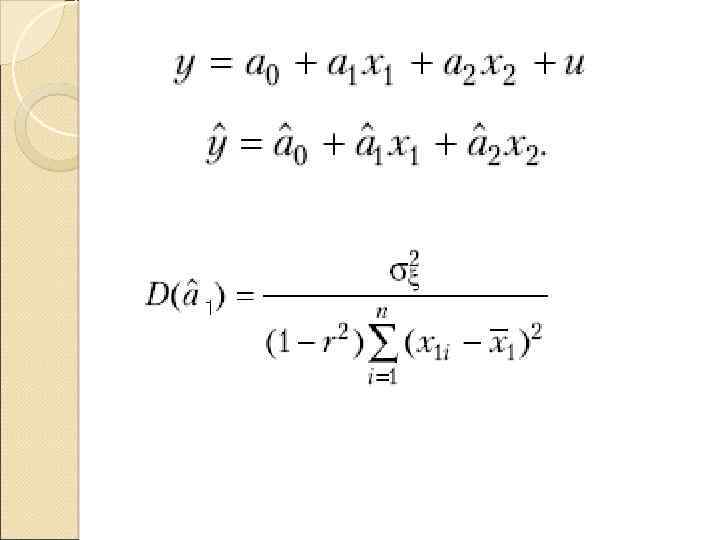

3. 1 Поняття мультиколінеарності Суть мультиколінеарності полягає в тому, що в багатофакторній регресійній моделі дві або більше незалежних змінних пов’язані між собою лінійною залежністю або, іншими словами, мають високий ступінь кореляції

3. 1 Поняття мультиколінеарності Суть мультиколінеарності полягає в тому, що в багатофакторній регресійній моделі дві або більше незалежних змінних пов’язані між собою лінійною залежністю або, іншими словами, мають високий ступінь кореляції

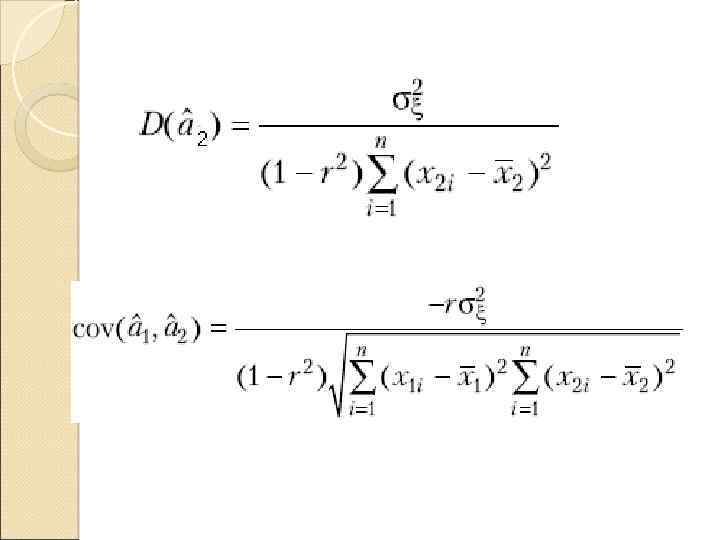

Практичні наслідки мультиколінеарності: зміщення оцінок параметрів моделі збільшення дисперсії та коваріації оцінок параметрів збільшення довірчого інтервалу незначущість t-статистик

Практичні наслідки мультиколінеарності: зміщення оцінок параметрів моделі збільшення дисперсії та коваріації оцінок параметрів збільшення довірчого інтервалу незначущість t-статистик

3. 2 Ознаки мультиколінеарності велике значення R 2 і незначущість t- статистики (“класична” ознака мультиколінеарності ) велике значення парних коефіцієнтів кореляції (достатня, але не необхідна умова наявності мультиколінеарності )

3. 2 Ознаки мультиколінеарності велике значення R 2 і незначущість t- статистики (“класична” ознака мультиколінеарності ) велике значення парних коефіцієнтів кореляції (достатня, але не необхідна умова наявності мультиколінеарності )

; характеристичні значення") Тести для визначення мультиколінеарності F-тecт, запропонований Глобером і Фарраром (побудова допоміжної регресії); характеристичні значення та умовний індекс

Тести для визначення мультиколінеарності F-тecт, запропонований Глобером і Фарраром (побудова допоміжної регресії); характеристичні значення та умовний індекс

3. 3 Алгоритм Фаррара. Глобера Алгоритм Фаррара-Глобера застосовує три види статистичних критеріїв для виявлення мультиколінеарності: усього масиву незалежних змінних (критерій ); кожної незалежної змінної з усіма іншими (F-критерій); кожної нари незалежних змінних (tкритерій).

3. 3 Алгоритм Фаррара. Глобера Алгоритм Фаррара-Глобера застосовує три види статистичних критеріїв для виявлення мультиколінеарності: усього масиву незалежних змінних (критерій ); кожної незалежної змінної з усіма іншими (F-критерій); кожної нари незалежних змінних (tкритерій).

1 -ий крок: нормалізувати змінні економетричної моделі

1 -ий крок: нормалізувати змінні економетричної моделі

") 2 -ий крок: обчислити кореляційну матрицю (матрицю моментів нормалізованої системи нормальних рівнянь)

2 -ий крок: обчислити кореляційну матрицю (матрицю моментів нормалізованої системи нормальних рівнянь)

3 -ий крок:

3 -ий крок:

4 -ий крок: визначити матрицю похибок

4 -ий крок: визначити матрицю похибок

5 -ий крок: розрахувати F-критерії

5 -ий крок: розрахувати F-критерії

розрахувати коефіцієнти детермінації для кожної змінної

розрахувати коефіцієнти детермінації для кожної змінної

6 -ий крок: знайти часткові коефіцієнти кореляції

6 -ий крок: знайти часткові коефіцієнти кореляції

7 -ий крок: розрахувати t-кpитepiї

7 -ий крок: розрахувати t-кpитepiї

3. 4 Методи усунення мультиколінеарності використання додаткової або первинної інформації; об’єднання інформації; відкидання змінної з високою кореляцією; перетворення даних (використання перших різниць); збільшення кількості спостережень

3. 4 Методи усунення мультиколінеарності використання додаткової або первинної інформації; об’єднання інформації; відкидання змінної з високою кореляцією; перетворення даних (використання перших різниць); збільшення кількості спостережень