Лекция 3 Финансовый риск.ppt

- Количество слайдов: 84

Лекция 3 Финансовые риски 1. Финансовые риски 2. Процентные риски

Лекция 3 Финансовые риски 1. Финансовые риски 2. Процентные риски

1. Финансовые риски 1. 1. Классификация финансовых рисков Система финансовых рисков

1. Финансовые риски 1. 1. Классификация финансовых рисков Система финансовых рисков

Финансовые потоки

Финансовые потоки

Связь финансового и операционного рычага с совокупным риском Финансовый «рычаг» , или финансовый ливеридж представляет собой использование заемных денежных средств в деятельности компании, с помощью которых ее руководство решает проблемы финансирования производственной деятельности. Термин «рычаг» пришел из физики, где с помощью рычага удается увеличить прилагаемую силу.

Связь финансового и операционного рычага с совокупным риском Финансовый «рычаг» , или финансовый ливеридж представляет собой использование заемных денежных средств в деятельности компании, с помощью которых ее руководство решает проблемы финансирования производственной деятельности. Термин «рычаг» пришел из физики, где с помощью рычага удается увеличить прилагаемую силу.

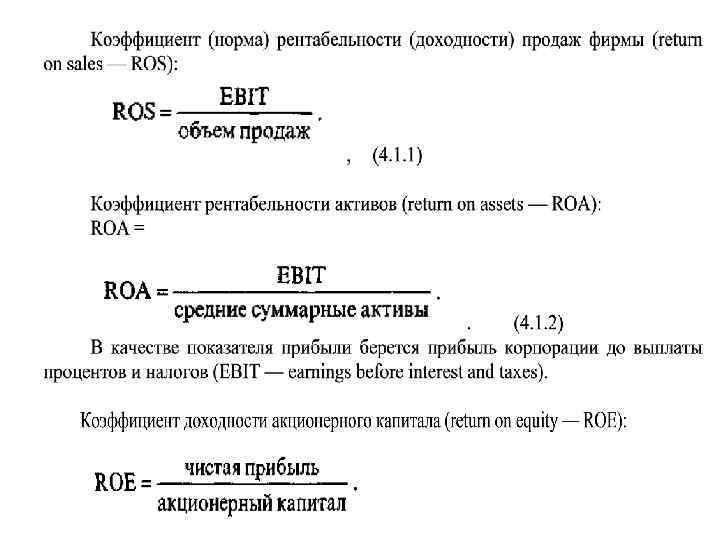

и достигает") Из табл. видно, что сеть супермаркетов имеет низкий коэффициент доходности продаж (3%) и достигает 15% показателя доходности активов, оборачивая свои активы пять раз в год. Для капиталоемкой сферы коммунальных услуг коэффициент оборачиваемости составляет всего 0, 5 раз в год и 15% ый коэффициент доходности активов достигается благодаря тому, что ее коэффициент доходности продаж составляет 30%.

Из табл. видно, что сеть супермаркетов имеет низкий коэффициент доходности продаж (3%) и достигает 15% показателя доходности активов, оборачивая свои активы пять раз в год. Для капиталоемкой сферы коммунальных услуг коэффициент оборачиваемости составляет всего 0, 5 раз в год и 15% ый коэффициент доходности активов достигается благодаря тому, что ее коэффициент доходности продаж составляет 30%.

, и эта разница между ними будет тем больше, чем выше коэффициент соотношения задолженности") (дифференциал), и эта разница между ними будет тем больше, чем выше коэффициент соотношения задолженности и собственного капитала фирмы.

(дифференциал), и эта разница между ними будет тем больше, чем выше коэффициент соотношения задолженности и собственного капитала фирмы.

Составляющие финансового равновесия

Составляющие финансового равновесия

Для примера рассмотрим две фирмы А и В, причем, фирма А не использует финансовый рычаг, а фирма В использует. Проведем сравнение коэффициента доходности их капиталов (ROE) для трех случаев: при процентных ставках 6%, 10% и 15%. Результаты вычислений сведем в табл.

Для примера рассмотрим две фирмы А и В, причем, фирма А не использует финансовый рычаг, а фирма В использует. Проведем сравнение коэффициента доходности их капиталов (ROE) для трех случаев: при процентных ставках 6%, 10% и 15%. Результаты вычислений сведем в табл.

на коэффициент доходности капиталов (ROE), для чего") Рассмотрим теперь влияние коэффициента доходности активов (ROA) на коэффициент доходности капиталов (ROE), для чего сведем все расчеты в табл. Табл. составлена при условии, что процентная ставка по заемному капиталу составляет 10% годовых

Рассмотрим теперь влияние коэффициента доходности активов (ROA) на коэффициент доходности капиталов (ROE), для чего сведем все расчеты в табл. Табл. составлена при условии, что процентная ставка по заемному капиталу составляет 10% годовых

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи к прибыли. Под валовой маржой понимают разницу между выручкой от реализации и переменными затратами, другими словами это результат от реализации после возмещения переменных затрат. Поскольку валовая маржа представляет собой сумму покрытий, то желательно, чтобы валовой маржи хватило не только на покрытие постоянных расходов, но и на формирование прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи к прибыли. Под валовой маржой понимают разницу между выручкой от реализации и переменными затратами, другими словами это результат от реализации после возмещения переменных затрат. Поскольку валовая маржа представляет собой сумму покрытий, то желательно, чтобы валовой маржи хватило не только на покрытие постоянных расходов, но и на формирование прибыли.

Риски развития Снижение издержек необходимо иметь в виду следующие опасные моменты: технологические достижения, которые сводят на нет ценность, сделанных инвестиций в ноу хау; новые конкуренты и ваши последователи, которые достигают такого же преимущества в издержках путем имитации или инвестиций в современное оборудование; неспособность уловить необходимость смены продукции или рынка в результате погруженности в проблемы снижения издержек; инфляционный рост издержек, который подрывает способность компании поддерживать достаточно высокий дифференциал цен, чтобы свести на нет усилия конкурентов или другие преимущества дифференциации

Риски развития Снижение издержек необходимо иметь в виду следующие опасные моменты: технологические достижения, которые сводят на нет ценность, сделанных инвестиций в ноу хау; новые конкуренты и ваши последователи, которые достигают такого же преимущества в издержках путем имитации или инвестиций в современное оборудование; неспособность уловить необходимость смены продукции или рынка в результате погруженности в проблемы снижения издержек; инфляционный рост издержек, который подрывает способность компании поддерживать достаточно высокий дифференциал цен, чтобы свести на нет усилия конкурентов или другие преимущества дифференциации

Дифференциация сопряжена с некоторыми опасностями. разрыв в издержках компании, дифференцирующей свою продукцию, и теми конкурентами, которые избрали стратегию лидерства в снижении издержек, может оказаться слишком большим для того, чтобы скомпенсировать его особым ассортиментом, услугами или престижем, которые данная компания может предложить своим покупателям; потребность покупателей в дифференциации продукции может снизиться, что возможно с ростом их информированности; имитация может скрыть ощутимую разницу, что вообще характерно для отраслей, достигающих этапа зрелости.

Дифференциация сопряжена с некоторыми опасностями. разрыв в издержках компании, дифференцирующей свою продукцию, и теми конкурентами, которые избрали стратегию лидерства в снижении издержек, может оказаться слишком большим для того, чтобы скомпенсировать его особым ассортиментом, услугами или престижем, которые данная компания может предложить своим покупателям; потребность покупателей в дифференциации продукции может снизиться, что возможно с ростом их информированности; имитация может скрыть ощутимую разницу, что вообще характерно для отраслей, достигающих этапа зрелости.

Со стратегией фокусирования также связаны различного рода опасности: усиление различий в издержках между компаниями, выбравшими стратегию фокусирования, и другими производителями может свести на нет преимущества, связанные с обслуживанием узкой целевой группы, или же перевесить эффект дифференциации, достигнутый путем фокусирования; различия между видами продукции и услуг, требуемыми стратегической целевой группой и рынком в целом, могут сократиться; конкуренты могут найти целевые группы внутри целевой группы, обслуживаемой компанией, избравшей стратегию фокусирования, и преуспеть в их новом начинании.

Со стратегией фокусирования также связаны различного рода опасности: усиление различий в издержках между компаниями, выбравшими стратегию фокусирования, и другими производителями может свести на нет преимущества, связанные с обслуживанием узкой целевой группы, или же перевесить эффект дифференциации, достигнутый путем фокусирования; различия между видами продукции и услуг, требуемыми стратегической целевой группой и рынком в целом, могут сократиться; конкуренты могут найти целевые группы внутри целевой группы, обслуживаемой компанией, избравшей стратегию фокусирования, и преуспеть в их новом начинании.

Процентные риски Процентный риск — это риск для прибыли, возникающий из за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на дохода от вложений и поступлений от предоставленных кредитов

Процентные риски Процентный риск — это риск для прибыли, возникающий из за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на дохода от вложений и поступлений от предоставленных кредитов

Изменения процентных ставок влекут за собой несколько разновидностей риска: Риск увеличения расходов по уплате процентов или снижения дохода от инвестиций до уровня ниже ожидаемого из за колебаний общего уровня процентных ставок. Риск, связанный с таким изменением процентных ставок после принятия решения о взятии кредита, которое не обеспечивает наиболее низких расходов по уплате процентов. Риск принятия такого решения о предоставлении кредита или осуществлении вложений, которое в результате не приведет к получению наибольшего дохода из за изменений процентных ставок, произошедших после принятия решения. Риск того, что сумма расходов по уплате процентов по кредиту, взятому под фиксированный процент, окажется более высокой, чем в случае кредита под плавающий процент, или наоборот.

Изменения процентных ставок влекут за собой несколько разновидностей риска: Риск увеличения расходов по уплате процентов или снижения дохода от инвестиций до уровня ниже ожидаемого из за колебаний общего уровня процентных ставок. Риск, связанный с таким изменением процентных ставок после принятия решения о взятии кредита, которое не обеспечивает наиболее низких расходов по уплате процентов. Риск принятия такого решения о предоставлении кредита или осуществлении вложений, которое в результате не приведет к получению наибольшего дохода из за изменений процентных ставок, произошедших после принятия решения. Риск того, что сумма расходов по уплате процентов по кредиту, взятому под фиксированный процент, окажется более высокой, чем в случае кредита под плавающий процент, или наоборот.

Факторы, влияющие на уровень процентных ставок: политика правительства; денежная масса; ожидания относительно будущей инфляции. Факторы, влияющие на различие процентных ставок: время до погашения финансовых обязательств; риск невыполнения обязательств; ликвидность финансовых обязательств; налогообложение; другие различные факторы, специфические для конкретных финансовых обязательств, например, предоставлено ли обеспече ние активами, включены ли права выбора в договор

Факторы, влияющие на уровень процентных ставок: политика правительства; денежная масса; ожидания относительно будущей инфляции. Факторы, влияющие на различие процентных ставок: время до погашения финансовых обязательств; риск невыполнения обязательств; ликвидность финансовых обязательств; налогообложение; другие различные факторы, специфические для конкретных финансовых обязательств, например, предоставлено ли обеспече ние активами, включены ли права выбора в договор

Операции с процентами Тогда в общем виде формула для нахождения будущей стоимости по простой процентной ставке выглядит так: формулой сложных процентов: Р 1 = Р( 1 + i)n формулы наращения, когда проценты начисляются чаще, чем раз в год Р 1 = Р( 1 + i/m)t*m

Операции с процентами Тогда в общем виде формула для нахождения будущей стоимости по простой процентной ставке выглядит так: формулой сложных процентов: Р 1 = Р( 1 + i)n формулы наращения, когда проценты начисляются чаще, чем раз в год Р 1 = Р( 1 + i/m)t*m

Графики зависимости наращенного значения капитала от срока t для фиксированных процентных ставок

Графики зависимости наращенного значения капитала от срока t для фиксированных процентных ставок

формулу непрерывных процентов:

формулу непрерывных процентов:

Средние величины процентов средние арифметическое среднее геометрическое средним гармоническим соотношение средних

Средние величины процентов средние арифметическое среднее геометрическое средним гармоническим соотношение средних

Переменная процентная ставка

Переменная процентная ставка

Риски процентных ставок Изменение уровня процентных ставок на финансовом рынке влечет колебания в цене обращающихся облигаций, причем повышение процентных ставок является причиной понижения цены и убытков держателя облигации. Риск при инвестировании, связанный с изменением процентных ставок, называется риском процентных ставок.

Риски процентных ставок Изменение уровня процентных ставок на финансовом рынке влечет колебания в цене обращающихся облигаций, причем повышение процентных ставок является причиной понижения цены и убытков держателя облигации. Риск при инвестировании, связанный с изменением процентных ставок, называется риском процентных ставок.

I — текущая рыночная процентная ставка, Р — номинальная стоимость облигации, k — купонная процентная ставка, К = Pk — величина купонных платежей, Рt — текущая рыночная стоимость облигации, t — срок, оставшийся до погашения облигации диаграмма выплат

I — текущая рыночная процентная ставка, Р — номинальная стоимость облигации, k — купонная процентная ставка, К = Pk — величина купонных платежей, Рt — текущая рыночная стоимость облигации, t — срок, оставшийся до погашения облигации диаграмма выплат

Из рис. видно, что цена долгосрочной облигации гораздо более чувствительна к изменению рыночной ставки, чем краткосрочной, так как рыночная цена облигации устанавливается на таком уровне, чтобы доходность облигации была равна текущей рыночной ставке.

Из рис. видно, что цена долгосрочной облигации гораздо более чувствительна к изменению рыночной ставки, чем краткосрочной, так как рыночная цена облигации устанавливается на таком уровне, чтобы доходность облигации была равна текущей рыночной ставке.

Процентный риск облигации На рис. показана чувствительность цен долгосрочных облигаций к изменению процентных ставок. Этот график отражает динамику изменения цен на бескупонные дисконтные облигации со сроком погашения 30 лет и на купонные 8% ные облигации с аналогичным сроком погашения

Процентный риск облигации На рис. показана чувствительность цен долгосрочных облигаций к изменению процентных ставок. Этот график отражает динамику изменения цен на бескупонные дисконтные облигации со сроком погашения 30 лет и на купонные 8% ные облигации с аналогичным сроком погашения

Риск потерь от изменения потока платежей Компания, намеревающаяся взять взаймы сумму денег, или компания, имеющая долговые обязательства, по которым выплачиваются проценты по плавающей ставке, могут понести убытки в случае повышения процентных ставок, так как потребуется увеличение потока денежных средств для обслуживания долга. И наоборот, компании, управляющие фондом, имеющие депозиты, по которым выплачиваются проценты на основе плавающей ставки, подвержены риску в случае падения процентных ставок.

Риск потерь от изменения потока платежей Компания, намеревающаяся взять взаймы сумму денег, или компания, имеющая долговые обязательства, по которым выплачиваются проценты по плавающей ставке, могут понести убытки в случае повышения процентных ставок, так как потребуется увеличение потока денежных средств для обслуживания долга. И наоборот, компании, управляющие фондом, имеющие депозиты, по которым выплачиваются проценты на основе плавающей ставки, подвержены риску в случае падения процентных ставок.

Эквивалентные потоки

Эквивалентные потоки

Потоки платежей Совокупность ряда распределенных во времени платежей принято называть потоком платежей или денежным потоком

Потоки платежей Совокупность ряда распределенных во времени платежей принято называть потоком платежей или денежным потоком

Инвестиционные риски Под инвестиционными рисками понимается возможность недополучения запланированной прибыли в ходе реализации инвестиционных проектов. Объектом риска в данном случае выступают имущественные интересы лица — инвестора, вкладывающего в проект в той или иной форме свои средства.

Инвестиционные риски Под инвестиционными рисками понимается возможность недополучения запланированной прибыли в ходе реализации инвестиционных проектов. Объектом риска в данном случае выступают имущественные интересы лица — инвестора, вкладывающего в проект в той или иной форме свои средства.

Ставки доходности рискованных активов Чем выше риск неплатежа по инструментам с фиксированным доходом, тем выше процентная ставка по ним, даже если все остальные характеристики остаются неизменными

Ставки доходности рискованных активов Чем выше риск неплатежа по инструментам с фиксированным доходом, тем выше процентная ставка по ним, даже если все остальные характеристики остаются неизменными

Чистая дисконтированная стоимость Для оценки характеристики инвестиционных проектов важнейшее значение имеет ставка дисконтирования будущих доходов к современному моменту

Чистая дисконтированная стоимость Для оценки характеристики инвестиционных проектов важнейшее значение имеет ставка дисконтирования будущих доходов к современному моменту

Аннуитет и фонд погашения Поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет называется аннуитетом. Фонд погашения является альтернативным вариантом аннуитета, когда производятся периодические взносы фиксированной суммы денежных средств для достижения конкретной цели в определенный момент времени.

Аннуитет и фонд погашения Поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет называется аннуитетом. Фонд погашения является альтернативным вариантом аннуитета, когда производятся периодические взносы фиксированной суммы денежных средств для достижения конкретной цели в определенный момент времени.

Оценка инвестиций производиться по пяти параметрам. Срок окупаемости – PP Чистая приведенная стоимость – NPV Индекс рентабельности – PI Внутренняя норма доходности – IRR Модифицированная внутренняя норма доходности MIRR

Оценка инвестиций производиться по пяти параметрам. Срок окупаемости – PP Чистая приведенная стоимость – NPV Индекс рентабельности – PI Внутренняя норма доходности – IRR Модифицированная внутренняя норма доходности MIRR

Рисковые инвестиционные платежи Если будущие платежи являются рискованными, т. е. они жестко не определены, то инвесторы уменьшают сегодняшнюю оценку будущих доходов, применяя увеличенную ставку дисконтирования. При этом следует разбить проекты на низко рисковые, средне рисковые высоко рисковые и каждому виду приписать некоторый добавок к обычному коэффициенту дисконтирования, тем больший, чем выше риск.

Рисковые инвестиционные платежи Если будущие платежи являются рискованными, т. е. они жестко не определены, то инвесторы уменьшают сегодняшнюю оценку будущих доходов, применяя увеличенную ставку дисконтирования. При этом следует разбить проекты на низко рисковые, средне рисковые высоко рисковые и каждому виду приписать некоторый добавок к обычному коэффициенту дисконтирования, тем больший, чем выше риск.

Дисконтирование во времени

Дисконтирование во времени

всегда есть") КРЕДИТНЫЕ РИСКИ Факторы, способствующие возникновению кредитных рисков При выдаче кредита (или ссуды) всегда есть опасение, что клиент не вернет кредит. Невозврат кредита — это прямые потери банка, которые вполне могут привести к банкротству банка. Поэтому предотвращение невозврата, уменьшение риска невозврата кредитов — это важнейшая задача кредитного отдела. Кредитный риск для банков складывается из сумм задолженности заемщиков по банковским ссудам, а также из задолженности клиентов по другим сделкам. Компании тоже могут подвергаться определенному кредитному риску в своих операциях с банком.

КРЕДИТНЫЕ РИСКИ Факторы, способствующие возникновению кредитных рисков При выдаче кредита (или ссуды) всегда есть опасение, что клиент не вернет кредит. Невозврат кредита — это прямые потери банка, которые вполне могут привести к банкротству банка. Поэтому предотвращение невозврата, уменьшение риска невозврата кредитов — это важнейшая задача кредитного отдела. Кредитный риск для банков складывается из сумм задолженности заемщиков по банковским ссудам, а также из задолженности клиентов по другим сделкам. Компании тоже могут подвергаться определенному кредитному риску в своих операциях с банком.

Кредитный риск измеряется с помощью коэффициента зависимости. Гиринг — это коэффициент, суть которого состоит в определении соотношения размера заемного капитала, по которому начисляются проценты, и акционерного капитала. Для определения гиринга нужно определить акционерный и заемный капиталы. Считается, что гиринг компании высок, если он превышает 100%. Это происходит в том случае, когда заемный капитал явля ется главным источником финансовых средств, необходимых для бизнеса.

Кредитный риск измеряется с помощью коэффициента зависимости. Гиринг — это коэффициент, суть которого состоит в определении соотношения размера заемного капитала, по которому начисляются проценты, и акционерного капитала. Для определения гиринга нужно определить акционерный и заемный капиталы. Считается, что гиринг компании высок, если он превышает 100%. Это происходит в том случае, когда заемный капитал явля ется главным источником финансовых средств, необходимых для бизнеса.

Анализ кредитных рисков Можно проанализировать пять основных аспектов деятельности фирмы: • рентабельность, • оборачиваемость активов, • финансирование из собственных и заемных средств или финансовый «рычаг» (финансовый ливеридж), • ликвидность • рыночную стоимость.

Анализ кредитных рисков Можно проанализировать пять основных аспектов деятельности фирмы: • рентабельность, • оборачиваемость активов, • финансирование из собственных и заемных средств или финансовый «рычаг» (финансовый ливеридж), • ликвидность • рыночную стоимость.

Двойное и меньшее процентное покрытие считается очень низким, тройное покрытие является предельным, и лишь после того, как оно будет превышено, затраты на выплату процентов будут считаться приемлемыми. Однако низкое процентное по крытиев одном году может быть лишь временным явлением, которое исчезнет, если возрастет прибыль или снизятся затраты на проценты.

Двойное и меньшее процентное покрытие считается очень низким, тройное покрытие является предельным, и лишь после того, как оно будет превышено, затраты на выплату процентов будут считаться приемлемыми. Однако низкое процентное по крытиев одном году может быть лишь временным явлением, которое исчезнет, если возрастет прибыль или снизятся затраты на проценты.

• • Приемы уменьшения кредитных рисков Существует четыре потенциальных источника денежных средств для уплаты долгов: коммерческие операции; продажа фиксированных активов; изыскание новых средств; гарантии третьей стороны.

• • Приемы уменьшения кредитных рисков Существует четыре потенциальных источника денежных средств для уплаты долгов: коммерческие операции; продажа фиксированных активов; изыскание новых средств; гарантии третьей стороны.

Способы уменьшения кредитного риска : кредитный отдел должен постоянно систематизировать и обобщать информацию по выданным кредитам и их возвращению. банк в целом должен вести кредитную историю своих клиентов, в том числе и потенциальных (т. е. когда, где, какие кредиты брал и как их возвращал клиент). ; в банке должна быть четкая инструкция по выдаче кредита (кому какой кредит можно выдать и на какой срок); должны быть установлены четкие полномочия по выдаче кредита, чем выше ранг работника банка, тем большую сумму кредита он может подписать; есть различные способы обеспечения кредита, например клиент отдает что то в залог, и если не возвращает кредит, то банк становится собственником залога; для выдачи особо больших и опасных кредитов объединяются несколько банков и сообща выдают этот кредит; существуют страховые компании, которые страхуют невозврат кредита; существуют внешние ограничения по выдаче кредитов

Способы уменьшения кредитного риска : кредитный отдел должен постоянно систематизировать и обобщать информацию по выданным кредитам и их возвращению. банк в целом должен вести кредитную историю своих клиентов, в том числе и потенциальных (т. е. когда, где, какие кредиты брал и как их возвращал клиент). ; в банке должна быть четкая инструкция по выдаче кредита (кому какой кредит можно выдать и на какой срок); должны быть установлены четкие полномочия по выдаче кредита, чем выше ранг работника банка, тем большую сумму кредита он может подписать; есть различные способы обеспечения кредита, например клиент отдает что то в залог, и если не возвращает кредит, то банк становится собственником залога; для выдачи особо больших и опасных кредитов объединяются несколько банков и сообща выдают этот кредит; существуют страховые компании, которые страхуют невозврат кредита; существуют внешние ограничения по выдаче кредитов

Платежи по кредитам

Платежи по кредитам

Каковы должны быть ежемесячные платежи, если по условию они одинаковы по величине.

Каковы должны быть ежемесячные платежи, если по условию они одинаковы по величине.

Наращение и выплата процентов в потребительском кредите

Наращение и выплата процентов в потребительском кредите

где R 1 и R 2 проценты и размер погашения основного долга.

где R 1 и R 2 проценты и размер погашения основного долга.

Кредитные гарантии

Кредитные гарантии

Риск ликвидности Понятие ликвидность означает, возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием у него достаточного собственного капитала, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков Под платежеспособностью понимается готовность предприятия погасить долги в случае одновременного предъявления требований со стороны всех кредиторов фирмы о платежах по краткосрочным обязательствам (по долгосрочным — срок возврата известен заранее).

Риск ликвидности Понятие ликвидность означает, возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием у него достаточного собственного капитала, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков Под платежеспособностью понимается готовность предприятия погасить долги в случае одновременного предъявления требований со стороны всех кредиторов фирмы о платежах по краткосрочным обязательствам (по долгосрочным — срок возврата известен заранее).

значение коэффициента абсолютной ликвидности не ниже 0, 2 — 0, 25. коэффициента текущей ликвидности колеблется от 2, 0 до 2, 5,

значение коэффициента абсолютной ликвидности не ниже 0, 2 — 0, 25. коэффициента текущей ликвидности колеблется от 2, 0 до 2, 5,

Инфляционный риск Связь процентной ставки с уровнем инфляции

Инфляционный риск Связь процентной ставки с уровнем инфляции

Инфляционная премия

Инфляционная премия

Влияние инфляции на различные процессы Предположим, что вы взяли в банке 10000 у. е. под 8% годовых и через год должны выплатить как основную сумму долга, так и проценты по нему. Если уровень инфляции установится на уровне 8% в год, то реальная процентная ставка по займу равняется нулю. Хотя вы и должны вернуть 10800 у. е. , реальная стоимость этой суммы будет всего 10000 у. е. Проценты в размере 800 у. е. всего лишь компенсируют снижение покупательной способности долга в 10000 у. е. Другими словами, вы выплачиваете долг «подешевевшими» деньгами. Поэтому, когда процентная ставка по займу установлена заранее, дебиторы рады непредвиденной инфляции, а кредиторы нет.

Влияние инфляции на различные процессы Предположим, что вы взяли в банке 10000 у. е. под 8% годовых и через год должны выплатить как основную сумму долга, так и проценты по нему. Если уровень инфляции установится на уровне 8% в год, то реальная процентная ставка по займу равняется нулю. Хотя вы и должны вернуть 10800 у. е. , реальная стоимость этой суммы будет всего 10000 у. е. Проценты в размере 800 у. е. всего лишь компенсируют снижение покупательной способности долга в 10000 у. е. Другими словами, вы выплачиваете долг «подешевевшими» деньгами. Поэтому, когда процентная ставка по займу установлена заранее, дебиторы рады непредвиденной инфляции, а кредиторы нет.

Меры по снижению инфляции Основную особенность современных кризисов в развитых странах составляет не перепроизводство товаров, а перенакопление основного капитала. Это вызвано тем, что ради поддержания на желаемом уровне цен и нормы прибыли монополии в преддверии кризиса уменьшают предложение товаров, сокращая производство. Инфляционный риск при осуществлении инвестиционных затрат может быть значительно снижен (и даже сведен на нет) в случае правильно выбранного направления вложения средств обеспечено за счет проведения некоторых организационных мер, например формирования сети инвестиционных банков, специально созданных для предоставления кредитов на капитальные затраты на льготных условиях

Меры по снижению инфляции Основную особенность современных кризисов в развитых странах составляет не перепроизводство товаров, а перенакопление основного капитала. Это вызвано тем, что ради поддержания на желаемом уровне цен и нормы прибыли монополии в преддверии кризиса уменьшают предложение товаров, сокращая производство. Инфляционный риск при осуществлении инвестиционных затрат может быть значительно снижен (и даже сведен на нет) в случае правильно выбранного направления вложения средств обеспечено за счет проведения некоторых организационных мер, например формирования сети инвестиционных банков, специально созданных для предоставления кредитов на капитальные затраты на льготных условиях

предприятий") Валютные риски Валютный риск, или риск курсовых потерь, связан с созданием интернациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность возникновения денежных потерь в результате колебаний валютных курсов. Ру — сумма депозита в у. е. ; Рr— сумма депозита в руб. . ; Sy— наращенная сумма в у. е. ; Sr— наращенная сумма в руб. ; Кн — курс обмена в начале операции (курс у. е. в руб. ); Kk — курс обмена в конце операции; iy — ставка наращения для конкретного вида у. е. ; ip — ставка наращения для рублевых сумм; n—срок депозита.

Валютные риски Валютный риск, или риск курсовых потерь, связан с созданием интернациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность возникновения денежных потерь в результате колебаний валютных курсов. Ру — сумма депозита в у. е. ; Рr— сумма депозита в руб. . ; Sy— наращенная сумма в у. е. ; Sr— наращенная сумма в руб. ; Кн — курс обмена в начале операции (курс у. е. в руб. ); Kk — курс обмена в конце операции; iy — ставка наращения для конкретного вида у. е. ; ip — ставка наращения для рублевых сумм; n—срок депозита.

Снижение валютных рисков лимиты на валютные операции. 1. лимиты на иностранные государства (устанавливаются максимально возможные суммы для операций в течение дня с клиентами и контрпартнерами из каждой конкретной страны); 2. лимиты на операции с контрпартнерами и клиентами (устанавливается максимально возможная сумма для операций на каждого контрпартнера, клиента или виды клиентов); 3. лимит инструментария (установление ограничений по используемым инструментам и валютам с определением списка возможных к торговле валют и инструментов торговли); 4. лимиты на каждый день и по каждому дилеру (обычно устанавливается размер максимально возможной открытой позиции по торгуемым иностранным валютам, возможный для переноса на следующий рабочий день, для каждого конкретного дилера и каждого инструмента); 5. лимит убытков (устанавливается максимально возможный размер убытков, после достижения которого все открытые позиции должны быть закрыты с убытками). В одних банках такой лимит определяется на каждый рабочий день или на отдельный период (обычно месяц); в других банках — по отдельным видам инструментов, а в некоторых — по отдельным дилерам.

Снижение валютных рисков лимиты на валютные операции. 1. лимиты на иностранные государства (устанавливаются максимально возможные суммы для операций в течение дня с клиентами и контрпартнерами из каждой конкретной страны); 2. лимиты на операции с контрпартнерами и клиентами (устанавливается максимально возможная сумма для операций на каждого контрпартнера, клиента или виды клиентов); 3. лимит инструментария (установление ограничений по используемым инструментам и валютам с определением списка возможных к торговле валют и инструментов торговли); 4. лимиты на каждый день и по каждому дилеру (обычно устанавливается размер максимально возможной открытой позиции по торгуемым иностранным валютам, возможный для переноса на следующий рабочий день, для каждого конкретного дилера и каждого инструмента); 5. лимит убытков (устанавливается максимально возможный размер убытков, после достижения которого все открытые позиции должны быть закрыты с убытками). В одних банках такой лимит определяется на каждый рабочий день или на отдельный период (обычно месяц); в других банках — по отдельным видам инструментов, а в некоторых — по отдельным дилерам.

Методы снижения валютных рисков: взаимный зачет покупки продажи валюты по активу и пассиву, так называемый метод «мэтчинг» , где с помощью вычета поступлений валюты из величины ее оттока банк имеет возможность оказывать влияние на их размер и соответственно — на свои риски; использование метода «неттинга» , который заключается в максимальном сокращении количества валютных сделок с помощью их укрупнения. Для этой цели банки создают подразделения, координирующие поступления заявок на покупку продажу иностранной валюты; приобретение дополнительной информации из информационных продуктов специализированных фирм, в режиме реального времени отображающих движение валютных курсов и последние сведения.

Методы снижения валютных рисков: взаимный зачет покупки продажи валюты по активу и пассиву, так называемый метод «мэтчинг» , где с помощью вычета поступлений валюты из величины ее оттока банк имеет возможность оказывать влияние на их размер и соответственно — на свои риски; использование метода «неттинга» , который заключается в максимальном сокращении количества валютных сделок с помощью их укрупнения. Для этой цели банки создают подразделения, координирующие поступления заявок на покупку продажу иностранной валюты; приобретение дополнительной информации из информационных продуктов специализированных фирм, в режиме реального времени отображающих движение валютных курсов и последние сведения.

Риски активов Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и др.

Риски активов Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и др.

Влияние риска дефолта и налогообложения Временами можно столкнуться с такой ситуацией, когда облигации с одинаковой купонной доходностью и сроками погашения продаются по разной цене. Эти отклонения обусловлены влиянием на стоимость ценных бумаг других факторов, которые приводят к тому, что при всей своей внешней идентичности, они лишь кажутся одинаковыми.

Влияние риска дефолта и налогообложения Временами можно столкнуться с такой ситуацией, когда облигации с одинаковой купонной доходностью и сроками погашения продаются по разной цене. Эти отклонения обусловлены влиянием на стоимость ценных бумаг других факторов, которые приводят к тому, что при всей своей внешней идентичности, они лишь кажутся одинаковыми.

Вероятностная оценка степени финансового риска

Вероятностная оценка степени финансового риска

Распределение вероятностей доходности

Распределение вероятностей доходности

Распределение вероятностей доходности акций А и В

Распределение вероятностей доходности акций А и В