lektsia_MF_3.ppt

- Количество слайдов: 53

Лекція № 3/1 Тема 3. Формування дохідної бази місцевих бюджетів Мета: вивчити склад та структуру фінансових ресурсів органів місцевого самоврядування та визначити джерела формування дохідної бази місцевих бюджетів Час: 4 години

План 1. Сутність поняття "місцеві фінансові ресурси". 2. Склад доходів місцевих бюджетів. 3. Доходи, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів. 4. Доходи, що закріплюються за бюджетами місцевого самоврядування та не враховуються при визначенні обсягів міжбюджетних трансфертів. 5. Формування доходів місцевих бюджетів за рахунок місцевих податків та зборів. Ключові слова: місцеві фінансові ресурси, бюджетні кошти, бюджетна класифікація, власні надходження бюджетних установ, гарантований АРК чи територіальною громадою міста борг, доходи бюджету, трансферти, дотація вирівнювання, субвенція, кошик доходів місцевих бюджетів Завдання (лекція № 3/1) – 2 год. 1. 2. 3. Визначити сутність поняття "місцеві фінансові ресурси". Розглянути склад доходів місцевих бюджетів. Вивчити доходи, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

Література: n n n n n Бюджетний кодекс України від 08. 07. 2010 № 2456 -VI [Електронний ресурс]. – Режим доступу: // http: //www. rada. gov. ua Науково-практичний коментар до Бюджетного кодексу України [Електронний ресурс]. – Режим доступу: http: //www. ereading. org. ua/bookreader. php/1002290/Byudzhetniy_Kodeks_Ukraini. html Податковий кодекс України / Верховна Рада України – К. : ДП „ІВЦ ДПА України”, 2010. – 336 с. Про місцеве самоврядування в Україні: закон України від 21. 05. 1997 р. № 280/97 -ВР / Верховна Рада України [Електронний ресурс]. – Режим доступу: http: //zakon. rada. gov. ua/cgibin/laws/main. cgi? nreg=280%2 F 97 -%E 2%F 0 Програма економічних реформ на 2010 -2014 роки "Заможне суспільство, конкурентоспроможна економіка, ефективна держава" Комітет економічних реформ при президентові України [Електронний ресурс]. – Режим доступу: http: //zakon 2. rada. gov. ua/laws/ Звіт про роботу Фонду державного майна України та хід виконання Державної програми приватизації у 2010 році / [Електронний ресурс]. – Режим доступу: http: //www. spfu. gov. ua/ukr/reports/spfu/201012 Офіційний сайт Державного комітету статистики України [Електронний ресурс]. – Режим доступу http: //www. ukrstat. gov. ua/ Місцеві фінанси: підручник / О. Р. Квасовський, А. В. Лучка, Б. С. Малиняк [та інші] / за ред О. П. Кириленко. – К. : Знання, 2006. – 677 с. Місцеві фінани: Навч. посіб. [для студ. вищ. навч. закл. ]/ О. О. Сунцова. – [2 -ге вид. ]. - К. : Центр учбової літератури, 2009. – 488 с.

1. Сутність поняття "місцеві фінансові ресурси".

Місцеві фінансові ресурси - це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно-територіальних одиниць. Головним напрямом використання місцевих фінансових ресурсів є фінансове забезпечення соціальної сфери та місцевого господарства. До складу фінансових ресурсів органів місцевого самоврядування входять: • доходи місцевих бюджетів; • кошти цільових фондів; • фінансові ресурси підприємств комунальної власності; • благодійні, спонсорські внески, пожертвування; • інші ресурси згідно з законодавством.

: - правом розпорядження")

Основа самодостатності місцевих бюджетів гарантується (Закон України „Про місцеве самоврядування”) : - правом розпорядження комунальним майном (ст. 60); -правом самостійно розробляти, затверджувати і виконувати місцеві бюджети (ст. 61, п. 1); -власними і закріпленими за ними на стабільній основі загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів (ст. 61, п. 4); -правом утворювати цільові фонди, які є складовою спеціального фонду відповідного місцевого бюджету (ст. 68); -правом встановлювати місцеві податки і збори та величини їх ставок у межах, визначених законодавством (ст. 69, п. 1); -правом здійснювати місцеві запозичення та отримувати позики місцевим бюджетам відповідно до вимог, встановлених Бюджетним кодексом України (ст. 70, п. 1); -правом створювати комунальні банки та інші фінансово-кредитні установи, виступати гарантами кредитів підприємств, установ та організацій, що належать до комунальної власності відповідних територіальних громад, здійснювати розміщення тимчасово вільних коштів місцевих бюджетів на депозитах з дотриманням вимог, встановлених Бюджетним кодексом України та іншими законами України (ст. 70, п. 2).

; n n Право розпорядження в об’єктивному розумінні є")

!Право розпорядження комунальним майном (ст. 60); n n Право розпорядження в об’єктивному розумінні є сукупністю правових норм, з допомогою яких закріплюється можливість визначити юридичну чи фактичну долю речі (майна). Якщо правомочності володіння і користування можуть належати не лише власникові, а й іншим особам, то право розпорядження належить, як правило, лише власнику. Право розпорядження власник реалізує через можливість припинити або обмежити належне йому право власності. Наприклад, укладаючи договір оренди, власник на встановлений строк передає право володіння і користування своїм майном, його окремою частиною чи певною річчю іншій особі — орендареві. Власник майна може припинити своє право власності шляхом укладення певних цивільних договорів: наприклад, купівліпродажу.

З метою раціонального та ефективного застосування способів приватизації об’єкти приватизації класифікуються за такими групами: n n n група А - єдині майнові комплекси на яких середньооблікова чисельність працюючих за звітний (фінансовий) рік не перевищує 100 осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) не перевищує 70 мільйонів гривень та/або вартості майна яких недостатньо для формування статутного капіталу господарського товариства; група В - єдині майнові комплекси, на яких середньооблікова чисельність працюючих за звітний (фінансовий) рік перевищує 100 осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) перевищує 70 мільйонів гривень та/або вартість майна яких достатня для формування статутного капіталу акціонерного товариства; єдині майнові комплекси підприємств і організацій сільського, рибного господарства та агропромислового комплексу незалежно від вартості майна та середньооблікової чисельності працюючих; група Г - єдині майнові комплекси, які на момент прийняття рішення про приватизацію (продаж) мають стратегічне значення для економіки та безпеки держави або ознаки домінування на загальнодержавному ринку товарів (робіт, послуг), підприємств оборонно-промислового комплексу, а також об’єкти, визначені як такі, що потребують застосування індивідуального підходу до приватизації (такі, що мають унікальні виробництва, використовують рідкісні ресурси (нематеріальні активи, ноу-хау, включаючи науково-дослідні та проектно-конструкторські організації та установи, які відповідають таким вимогам); група Д - об’єкти незавершеного будівництва (будівлі, споруди, передавальні пристрої, які не введені в експлуатацію), законсервовані об’єкти, у тому числі разом із земельними ділянками державної власності, на яких вони розташовані; група Е - акції (частки, паї), що належать державі у статутному капіталі господарських товариств, інших господарських організацій і підприємств, заснованих на базі об’єднання майна різних форм власності та розташованих на території України або за її межами; група Ж - об’єкти соціально-культурного призначення.

; За даними відомчої звітності з питань приватизації за")

!Право розпорядження комунальним майном (ст. 60); За даними відомчої звітності з питань приватизації за формою № 1 -приватизація "Інформація про приватизацію майна підприємства, установи, організації", з початку процесу приватизації на 1 січня 2012 р. : n реформовано 127260 об’єктів, з яких більше ніж три чверті (98481 об’єктів) належали до комунальної форми власності, інші (28779 об’єктів) – до державної. n Переважна більшість об’єктів (84, 6%) відносились до групи А, інші об’єкти – до груп В, Г (9, 1%), Д (4, 0%), Ж (1, 1%) та Е (1, 2%). Зарегіональним розподілом значна кількість об’єктів: n групи А була зосереджена в Донецькій (11549), Львівській (11155), Дніпропетровській (6945), Харківській (6260) областях та м. Києві (12135). n за групами В, Г більшість реформованих об’єктів спостерігалася у Донецькій (957), Дніпропетровській (784), Харківській (681), Луганській (616), Одеській (597), Київській (584) областях та м. Києві (689) n за видами економічної діяльності процесом приватизації найбільше охоплено цілісні майнові комплекси підприємств торгівлі, побутових виробів та предметів особистого вжитку; промисловості; з надання комунальних та індивідуальних послуг.

!Право здійснювати місцеві запозичення та отримувати позики місцевим бюджетам відповідно до вимог, встановлених Бюджетним кодексом України (ст. 16, п. 3); Сучасний український ринок місцевих запозичень почав формуватися з середини 1990 -х років. n Пік активності вітчизняного ринку облігацій місцевих позик припав на 1996 – 1997 роки. До середини 1998 року вже 10 міст України розмістили місцеві позики на суму майже 200 млн. грн. n Протягом 2003 – 2009 років емітентами облігацій внутрішньої місцевої позики стали лише 10 міст-обласних центрів та м. Київ, а також 5 міст обласного значення. n Загальний обсяг випусків облігацій місцевих позик за період 2003 – 2009 років складає 3103, 8 млн. грн. n У 2009 році - фактично було розміщено лише три (з шести запланованих) емісії облігацій муніципальних позик: Донецької міської ради (розміщено в повному обсязі облігації на суму 60 млн. грн. , строком погашення 5 років, ставка купона 25%), Луцької міськради (розміщено на 10 млн. грн. з зареєстрованих 20 млн. грн. , строком погашення 5 років, ставка купона 18%), Львівської міської ради (розміщено на 200 млн. грн. з зареєстрованих 300 млн. грн. , строком погашення 5 років, ставка купона 20 %). Наміри місцевих влад здійснити випуски облігацій Дніпропетровська, Сум та Кам’янець-Подільська так і не було реалізовано. n

!Місцеві зовнішні запозичення можуть здійснювати лише міські ради міст з чисельністю населення понад 300 тисяч жителів за офіційними даними органів державної статистики на час ухвалення рішення про здійснення місцевих запозичень (ст. 16, п. 3 Бюджетного кодексу України). До таких міст належать: Харків – 1446, 5 тис. чол. ; Одеса – 1009, 1 тис. чол. ; Дніпропетровськ – 1007, 2 тис. чол. ; Донецьк – 978, 1 тис. чол. ; Запоріжжя – 776, 5 тис. чол. ; Львів – 724, 2 тис. чол. ; Миколаїв – 498, 8 тис. чол. ; Луганськ – 431, 1 тис. чол. ; Вінниця – 369, 5 тис. чол. ; Херсон – 340, 6 тис. чол. Сімферополь – 336, 3 тис. чол.

!Право створювати комунальні банки та інші фінансово-кредитні установи За період існування незалежної України можна виокремити три основні етапи розвитку нормативно-правового забезпечення існування комунальних банків: n 1) прийняття на початку 1990 р. Закону України «Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування» , згідно з яким місцевим радам було надане право створювати фінансово-кредитні та комерційні установи на акціонерній або пайовій основі; n 2) Закон України «Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування» від 7 грудня 1990 р. не підтвердив раніше наданого права; n 3) Закон України «Про місцеве самоврядування в Україні» , прийнятий у травні 1997 р. , відновив повноваження органів місцевого самоврядування щодо участі у фінансово-кредитних відносинах.

Сьогодні в Україні практично відсутні комунальні банки. Згідно із загальнодоступними джерелами інформації в Україні, існує лише один комунальний банк, а саме Акціонерний банк «Український комунальний банк» , зареєстрований у м. Луганську. Акціонерами банку є підприємства Луганської області та Луганська обласна рада. Через цей банк проходить фінансування більше як 70 % місцевих бюджетів всіх рівнів

Станом на 01. 2012 року: – обсяг регулятивного капіталу банку складає 128 млн. грн. , при цьому статутний капітал у звітному періоді збільшився на 49, 1 млн. грн. та становив 105, 8 млн. грн. ; – протягом 2011 року валюта балансу Банку зросла на 56, 1 млн. грн. до 525, 2 млн. грн. ; – кредитний портфель Банку збільшився на 26, 6 млн. грн. , за рахунок кредитів юридичних осіб на 38, 1 млн. грн. Зростання обсягу кредитного портфелю – результат політики банку помірного зростання обсягів кредитування та мінімізації ризиків; – депозитний портфель юридичних та фізичних осіб Банку за 2011 рік зменшився на 24, 3 млн. грн. або на 12 % та складає 178, 1 млн. грн. ; – кількість клієнтів на 01. 2012 – 72092; – кількість співробітників на 01. 2012 складає 702 особи. За 2011 рік банк досяг позитивного результату діяльності, прибуток становить 15 тис. грн. У звітному році отримано доходів на суму 84, 9 млн. грн. , що на 5, 8 млн. грн. більше, ніж у 2010 році, за рахунок збільшення комісійних доходів на 8, 3 млн. грн. та зменшення доходів від кредитування фізичних осіб на 2, 1 млн. грн. Основними складовими доходу у 2011 році, були комісійні доходи, що склали 53, 5% сукупного доходу або 45, 4 млн. грн. та процентні доходи – 43% або 36, 5 млн. грн. Найбільшою складовою частиною в процентних доходах – 79, 8% є доходи від кредитування суб’єктів господарської діяльності, що характеризує банк як кредитний інститут, діяльність якого спрямована на сприяння розвитку регіональної економіки.

Отже, : n вирішальне значення для забезпечення матеріальної і фінансової основи місцевого самоврядування мають доходи місцевих бюджетів. Це пояснюється тим, що: n об'єкти комунальної власності переважно належать до невиробничої сфери, є неприбутковими організаціями і, як правило, перебувають на повному, іноді – частковому утриманні за рахунок коштів місцевих бюджетів; n Місцеві позики не набули поширення через неврегульованість правових та організаційних процедур їх розміщення та обігу, нерозвиненість фондового ринку, відсутність вільних коштів у підприємницьких структур та населення, та відсутність реальної мобільної, щодо конвертації у грошові засоби застави для муніципальних цінних паперів; n У законодавстві не визначено правову природу комунальних банків, тому неоднозначність правового статусу цього банку може призвести до чисельних зловживань у банківській сфері.

2. Склад доходів місцевих бюджетів

Стаття 8. Бюджетна класифікація використовується для: n складання і виконання державного та місцевих бюджетів, звітування про їх виконання, n здійснення контролю за фінансовою діяльністю органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших розпорядників бюджетних коштів, n проведення фінансового аналізу в розрізі доходів, організаційних, функціональних та економічних категорій видатків, кредитування, фінансування і боргу; n для забезпечення загальнодержавної і міжнародної порівнянності бюджетних показників. Бюджетна класифікація є обов'язковою для застосування всіма учасниками бюджетного процесу в межах бюджетних повноважень.

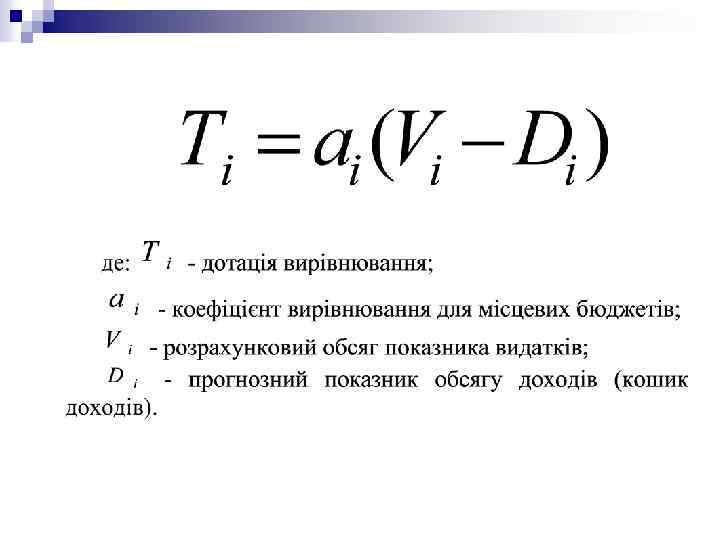

Відповідно до ст. 9 Бюджетного кодексу України доходи бюджету класифікуються за такими розділами: n n Податкові надходження (визнаються встановлені Податковим кодексом України загальнодержавні та місцеві податки і збори); Неподаткові надходження (доходи від власності та підприємницької діяльності, адміністративні збори та платежі, доходи від некомерційної господарської діяльності інші неподаткові надходження); Доходи від операцій з капіталом; Трансферти – кошти, одержані від інших органів державної влади Автономної Республіки, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі (дотація вирівнювання, субвенція, кошти, що передаються до державного бюджету та місцевих бюджетів з інших місцевих бюджетів, додаткові дотації).

Фінансова незалежність органів місцевого самоврядування – це незалежність їх від загальнодержавних органів влади у прийнятті певних рішень щодо місцевих проблем і забезпечення для їх вирішення відповідними коштами Стаття 7. БКУ Принципи бюджетної системи України 3) принцип самостійності: • Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади АРК та органів місцевого самоврядування. • Органи влади АРК та органи місцевого самоврядування коштами відповідних місцевих бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. • Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів бюджету, правом відповідних органів державної влади, органів влади АРК та органів місцевого самоврядування визначати напрями використання бюджетних коштів відповідно до законодавства України, правом Верховної Ради АРК та відповідних місцевих рад самостійно і незалежно одне від одного розглядати та затверджувати відповідні місцеві бюджети.

3. Доходи, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягу міжбюджетних трансфертів

Доходи місцевих бюджетів Видатки, що враховуються при визначенні обсягу міжбюджетних трансфертів Делеговані повноваження Доходи, що враховуються при визначенні обсягу міжбюджетних трансфертів (кошик 1) Закріплені доходи Доходи, що не враховуються при визначенні обсягу міжбюджетних трансфертів (кошик 2) Власні доходи Загальний фонд Видатки , що не враховуються при визначенні обсягу міжбюджетних трансфертів Власні повноваження Спеціальний фонд Бюджет розвитку

– це доходи, які формуються внаслідок дій та рішень,")

Власні доходи (за економічною природою) – це доходи, які формуються внаслідок дій та рішень, прийнятих місцевими органами самоврядування. Власними можна вважати лише такі доходи місцевих бюджетів, які задовольняють такі вимоги: - доходи територіально локалізовані; - безпосередньо залежать від діяльності органів місцевої влади, повністю їх контролюють і використовують на свій розсуд. Закріпленими є доходи, які на довготривалій основі передаються до місцевих бюджетів у повному обсязі або у визначеній, єдиній для усіх бюджетів частині.

(ст. 64 Бюджетного кодексу) 50% бюджет м. Києва Податок на")

Закріплені доходи (кошик 1) (ст. 64 Бюджетного кодексу) 50% бюджет м. Києва Податок на доходи фізичних осіб (розподіл відповідно до ст. 65 Бюджетного кодексу) Державне мито Плата за ліцензії на певні види господарської діяльності та сертифікати, що видаються виконавчими органами відповідних місцевих рад Реєстраційний збір за проведення державної реєстрації юридичних та фізичних осіб - підприємців 100% бюджет м. Севастополь 75% бюджет міст республіканського АРК та обласного значення 25 % бюджет сіл та їх об’єднань, селищ, міст районного значення

Негативні сторони віднесення ПДФО до І кошику доходів місцевих бюджетів: n n перевищення доходів бюджетів над витратами призводить до збільшення вилучень до державного бюджету. Відбувається „ефект заміщення”, оскільки місцевим органам влади немає сенсу прагнути до збільшення доходів у зв’язку з тим, що приріст фактичних доходів місцевих бюджетів враховується при розрахунку трансфертів; відсутня зацікавленість місцевих органів влади у нарощуванні доходної бази у своїх регіонах (регіони-реципієнти розраховують на дотаційну підтримку у разі недостатності коштів, зібраних на території цих регіонів, регіони-донори намагаються занизити податковий потенціал, оскільки збільшення доходів призведе до додаткового їх вилучення); об’єктивне фінансування економіки регіону або її пріоритетних секторів є неможливим; діюча система надання дотацій та субвенцій, не має ніякого відношення до вирівнювання територій в економічному та соціальному розрізах, оскільки кошти, які виділяються спрямовуються виключно на фінансове забезпечення мінімальних поточних видатків місцевих бюджетів.

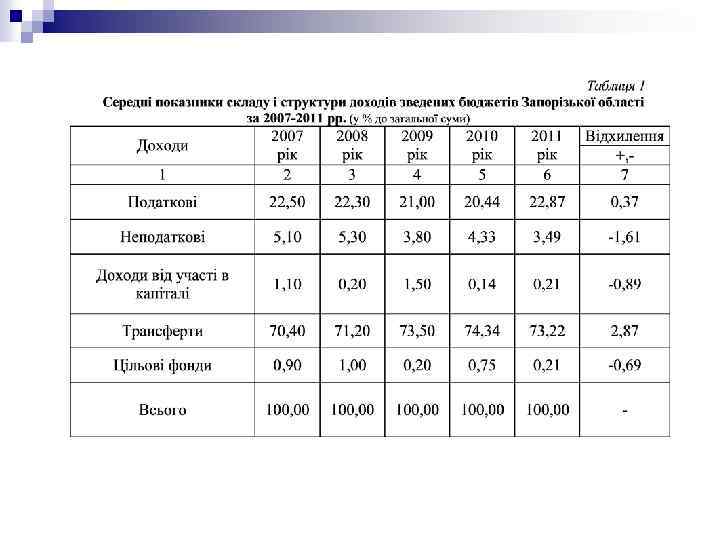

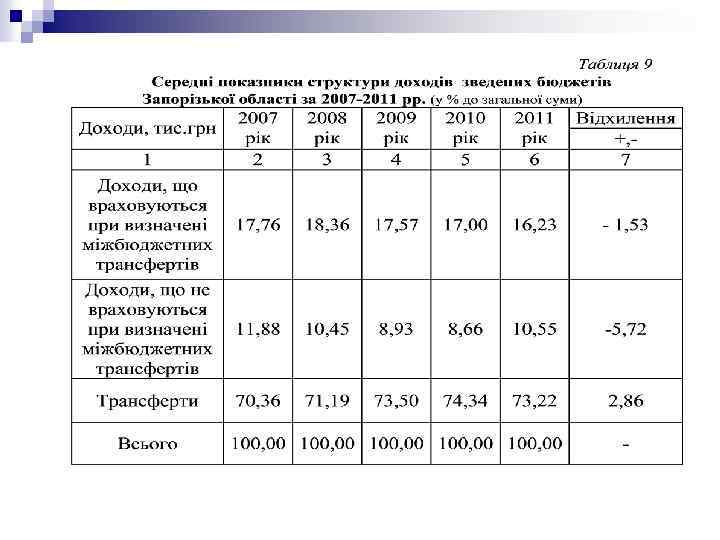

Отже: n n n Матеріальною та фінансовою основою органів місцевого самоврядування є……………. . Вирішальне значення для забезпечення матеріальної та фінансової основи місцевого самоврядування мають…………………. . Доходи бюджету класифікуються за такими розділами…………………………. Найбільшу питому вагу у структурі доходів місцевих бюджетів Запорізької області мають…………………. За бюджетним кодексом (з позицій визначення дотацій вирівнювання) доходи місцевих бюджетів поділяються на………………………. . До складу І кошику доходів місцевих бюджетів віднесено…………………………… …

Лекцію № 3/1 закінчено!!! Дякую за увагу!!!

4. Доходи місцевих бюджетів, що закріплюються за бюджетами місцевого самоврядування та не враховуються при визначенні обсягу міжбюджетних трансфертів

(ст. . 69 Бюджетного кодексу) Загальний фонд Податок на прибуток")

Власні доходи (кошик 2) (ст. . 69 Бюджетного кодексу) Загальний фонд Податок на прибуток підприємств та фінансових установ комунальної власності Плата за користування надрами для видобування корисних копалин місцевого значення, плата за користування надрами, збір за спеціальне використання води, лісових ресурсів Плата за землю Місцеві податки і збори ФСП Штрафні санкції за порушення законодавства про патентування, внаслідок невиконання укладених розпорядником бюджетних коштів договорів з суб’єктами господарювання Плата за надані в оренду водні об’єкти місцевого значення Кошти, отримані від надання учасниками процедури закупівель забезпечення їх пропозицій конкурсних торгів Кошти, отримані від учасника – переможця процедури закупівлі під час укладення договору про закупівлю як забезпечення виконання цього договору Частина чистого прибутку комунальних унітарних підприємств Плата за тимчасове розміщення вільних коштів місцевих бюджетів Адміністративні штрафи Кошти від реалізації безхозного майна Надходження від орендної плати за користування майном, що перебуває в комунальній власності 80% коштів, отриманих підприємствами, установами та організаціями, що утворюються за рахунок місцевих бюджетів, за здані у вигляді брухту і відходів золота, платину, метали платинової групи, дорогоцінне каміння, і 50% коштів, отриманих цими підприємствами та організаціями за здане у вигляді брухтуі відходів срібло Інші доходи, що визначаються законом про державний бюджет України

Кошик 2 Надходження до спеціального фонду місцевих бюджетів Збір за першу реєстрацію транспортного засобу 100% до бюджету м. Севастополя 40% до обласного бюджету Київської області у разі реєстрації у місті Києві 10% вартості питної води суб’єктами підприємницької діяльності, 50% бюджет АРК і обласних бюджетів 70% бюджет м. Сімферополя і бюджетів міст обласних центрів які здійснюють реалізацію питної води через системи централізованого постачання з відхиленням відповідних стандартів, що зараховуються до бюджетів міст, селищ та сіл 50% бюджет міста, селища Власні надходження бюджетних установ 60% бюджет м. Києва 35% екологічного податку в т. ч. : Збір за провадження деяких видів підприємницької діяльності Кошти відшкодування втрат сільськогосподарського і лісогосподарського виробництва 25% бюджети міст, сіл, селищ 10% обласні бюджети та бюджет АРК 35% бюджети м. Києва та Севастополя 75% бюджети м. республіканського АРК та обласного значення 100% бюджети м. Києва, Севастополя Цільові та добровільні внески підприємств, установ, організацій та громадян до республіканського АРК та місцевих фондів охорони навколишнього природного середовища 25% бюджет АРК та обласні бюджети 60% бюджети міст районного значення, селищ і сіл Надходження до цільових фондів, утворених Верховною Радою АРК та місцевими радами 15% бюджети районів Повернення кредитів, наданих з місцевих бюджетів індивідуальним сільським забудовникам 70% грошових стягнень за шкоду заподіяну порушенням законодавства про охорону навколишнього природного середовища в т. ч. : 50% бюджети міст, сіл, селищ 20% обласні бюджети та бюджет АРК 70% бюджети м. Києва та Севастополя Повернення кредитів, наданих з місцевих бюджетів молодим сімям та одиноким молодим громадянам на будівництво та придбання житла, а також пеня і відсотки за користування ними Інші надходження визначені Законом України «Про державний бюджет»

, що формується у складі спеціального")

Бюджет розвитку місцевих бюджетів (ст. . 71 Бюджетного кодексу), що формується у складі спеціального фонду надходження Єдиний податок витрати Дивіденди, нараховані на акції (частки господарських) товариств Податок на нерухоме майно, відмінне від земельної діяльності Кошти відчуження майна, що перебуває в комунальній власності, кошти від продажу Місцеві запозичення Плата за надання місцевих гарантій 90% коштів від продажу земельних ділянок несільськогосподарського призначення або прав на них, що перебувають у державній власності до розмежування земель державної і комунальної власності Субвенції з інших бюджетів на виконання інвестиційних програм 35% бюджет АРК 55% бюджети сіл, селищ, міст Кошти від повернення кредитів, які надавалися з відповідного бюджету та відсотки сплачені за користування ними Погашення місцевого боргу Капітальні видатки, включаючи капітальні трансферти іншим бюджетам Внески органів влади АРК та органів місцевого самоврядування до статутного капіталу суб’єкта господарювання Проведення експертної грошової оцінки земельної ділянки, що підлягає продажу відповідно до статті 128 Земельного кодексу України, за рахунок авансу внесеного покупцем земельної ділянки Підготовка земельних ділянок несільськогосподарського призначення або прав на них державної або комунальної власності для продажу на земельних торгах та проведення таких торгів

5. Формування доходів місцевих бюджетів за рахунок місцевих податків та зборів.

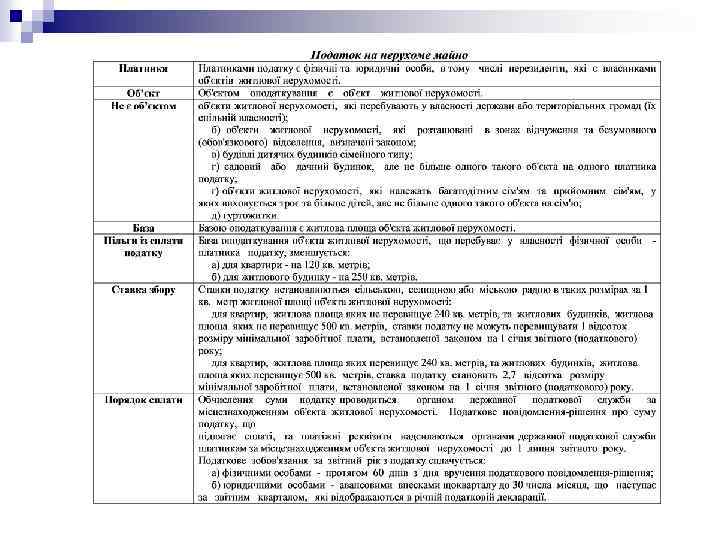

Місцеві податки та збори (Податковий кодекс України від 2 грудня 2010 р. № 2756 -XІ) Податок на нерухоме майно, відмінне від земельної ділянки (вступає в дію з 2012 року) Туристичний збір Збір за місця для паркування транспортних засобів Єдиний податок Збір за провадження деяких видів підприємницької діяльності

,")

Збір за місця для паркування транспортних засобів Платники юридичні особи, їх філії (відділення, представництва), фізичні особи - підприємці, які згідно з рішенням сільської, селищної або міської ради організовують та провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках. Об’єкт земельна ділянка, яка згідно з рішенням сільської, селищної або міської ради спеціально відведена для забезпечення паркування транспортних засобів на автомобільних дорогах загального користування, тротуарах або інших місцях, а також комунальні гаражі, стоянки, паркінги (будівлі, споруди, їх частини), які побудовані за рахунок коштів місцевого бюджету, за винятком площі земельної ділянки, яка відведена для безоплатного паркування транспортних засобів, передбачених статтею 30 Закону України "Про основи соціальної захищеності інвалідів в Україні" База площа земельної ділянки, відведена для паркування, а також площа комунальних гаражів, стоянок, паркінгів (будівель, споруд, їх частин), які побудовані за рахунок коштів місцевого бюджету. Ставка збору встановлюються за кожний день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 квадратний метр площі земельної ділянки, відведеної для організації та провадження такої діяльності, у розмірі від 0, 03 до 0, 15 відсотка мінімальної заробітної плати (0, 2823 -1, 4115 грн), установленої законом на 1 січня податкового (звітного) року. Порядок сплати Сума збору за місця для паркування транспортних засобів, обчислена відповідно до податкової декларації за звітний (податковий) квартал, сплачується щоквартально, у визначений для квартального звітного (податкового) періоду строк, за місцезнаходженням об'єкта оподаткування.

Туристичний збір Платники Платниками збору не можуть бути Ставка збору громадяни України, іноземці, а також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов'язанням залишити місце перебування в зазначенийстрок. Особи: а) постійно проживають, у тому числі на умовах договорів найму, у селі, селищі або місті, радами яких встановлено такий збір; б) особи, які прибули у відрядження; в) інваліди, діти-інваліди та особи, що супроводжують інвалідів I групи або дітей-інвалідів (не більше одного супроводжуючого); г) ветерани війни; ґ) учасники ліквідації наслідків аварії на Чорнобильській АЕС; д) особи, які прибули за путівками в санаторії та пансіонати. від 0, 5 до 1 відсотка до бази справляння збору База оподаткування вартість усього періоду проживання (ночівлі) в місцях, за вирахуванням податку на додану вартість. До вартості проживання не включаються витрати на харчування чи побутові послуги (прання, чистка, лагодження та прасування одягу, взуття чи білизни), телефонні рахунки, оформлення закордонних паспортів, дозволів на в'їзд (віз), обов'язкове страхування, витрати на усний та письмовий переклади, інші документально оформлені витрати, пов'язані з правилами в'їзду. Податкові агенти а) адміністраціями готелів, кемпінгів, мотелів, гуртожитків для приїжджих та іншими закладами готельного типу, санаторно-курортними закладами; б) квартирно-посередницькими організаціями, які направляють неорганізованих осіб на поселення у будинки (квартири), що належать фізичним особам на праві власності або на праві користування за договором найму; в) юридичними особами або фізичними особами - підприємцями, які уповноважуються сільською, селищною або міською радою справляти збір на умовах договору, укладеного з відповідною радою. Порядок сплати Сума туристичного збору, обчислена відповідно до податкової декларації за звітний (податковий) квартал, сплачується щоквартально, у визначений для квартального звітного (податкового) періоду строк, за місцезнаходженням податкових агентів.

Збір за провадження деяких видів підприємницької діяльності Платни ки збору Ставки збору Суб'єкти господарювання (юридичні особи та фізичні особи - підприємці), їх відокремлені підрозділи, які отримують в установленому цією статтею порядку торгові патенти та провадять такі види підприємницької діяльності: а) торговельна діяльність у пунктах продажу товарів; б) діяльність з надання платних побутових послуг за переліком, визначеним Кабінетом Міністрів України; в) торгівля валютними цінностями у пунктах обміну іноземної валюти; г) діяльність у сфері розваг (крім проведення державних грошових лотерей). Встановлюються з розрахунку на календарний місяць у відповідному розмірі від мінімальної заробітної плати, установленої законом на 1 січня календарного року (далі -мінімальна заробітна плата), визначеному цим пунктом, з урахуванням місцезнаходження пункту продажу товарів та асортименту товарів, пункту з надання платних послуг та виду платних послуг. Ставка встановлюється в межах: а) на території міста Києва та обласних центрів - від 0, 08 до 0, 4 розміру мінімальної заробітної плати; б)на території міста Севастополя, міст обласного значення (крім обласних центрів) і районних центрів - від 0, 04 до 0, 2 розміру мінімальної заробітної плати; в) на території інших населених пунктів – від 0, 02 до 0, 1 розміру мінімальної заробітної плати. Ставки збору, визначені відповідно до цієї статті, округляються (менш як 50 копійок відкидається, а 50 копійок і більше округляється до однієї гривні). Строки сплати збору а) за провадження торговельної діяльності з придбанням короткотермінового торгового патенту - не пізніш як за один календарний день до початку провадження такої діяльності; б) за провадження торговельної діяльності (крім торговельної діяльності з придбанням короткотермінового торгового патенту), діяльності з надання платних послуг, здійснення торгівлі валютними цінностями щомісяця не пізніше 15 числа, який передує звітному місяцю; в) за здійснення діяльності у сфері розваг - щоквартально не пізніше 15 числа місяця, який передує звітному кварталу.

Приклади здійснення регуляторної політики щодо встановлення ставок збору за провадження торговельної діяльності Типи підприємств Розмір від мінімальної заробітної плати на 1 січня звітного року (941 грн) Районні центри Сума сплати, грн Розмір від мінімальної заробітної плати на 1 січня звітного року Сільські ради Сума сплати, грн 1 Оптові бази, склади-магазини, які здійснюють торгівлю алкогольними напоями, тютюновими виробами та іншими продовольчими товарами 0, 2 188 0, 1 94 2 Оптові бази, склади-магазини, які здійснюють торгівлю непродовольчими товарами 0, 2 188 0, 1 94 3 Кіоски, палатки, які не мають торговельну залу 0, 15 141 0, 05 47 4 Кіоски, з реалізації періодичних видань 0, 1 94 0, 05 47 5 Відділи з реалізації непродовольчих товарів у відділеннях поштового зв’язку 0, 15 141 0, 06 56 6 Пересувна мережа 0, 1 94 0, 05 47 7 Автозаправні станції, блок-пункти по реалізації нафтопродуктів 0, 4 376 0, 3 282 8 Магазини та інші торгові точки, які знаходяться в окремих приміщеннях, будівлях або використовують для торгівлі його частину 0, 2 188 0, 1 94 9. Фабрики-кухні, фабрики заготівельні, їдальні, кафе, закусочні, буфети, кіоски громадського харчування 0, 1 94 0, 05 47 10 Ресторани, бари 0, 2 188 0, 1 94 11 Літні майданчики 0, 1 94 0, 08 75 № з/п

Приклади здійснення регуляторної політики щодо встановлення ставок збору за провадження деяких видів підприємницької діяльності з надання платних послуг Види послуг Розмір від мінімальної заробітної плати на 1 січня звітного року (941 грн) Районні центри Сума сплати Розмір від мінімальної заробітної плати на 1 січня звітного року (941 грн) Сільські ради Сума сплати 1 Послуги з ремонту радіотелевізійної та іншої аудіо-і відео-апаратури 0, 08 75 0, 05 47 2 Виготовлення металовиробів за індивідуальним замовленням 0, 1 94 0, 07 66 3 Послуги з ремонту інших предметів особистого користування, домашнього вжитку та металовиробів 0, 08 75 0, 05 47 4 Технічне обслуговування та ремонт автомобілів за індивідуальним замовленням 0, 1 94 0, 07 66 5 Будівництво житла за індивідуальним замовленням 0, 15 141 0, 08 75 6 Послуги з ремонту житла за індивідуальним замовленням 0, 1 94 0, 07 66 7 Послуги перукарень 0, 1 94 0, 05 47 8 Послуги з виконання фото робіт 0, 08 75 0, 06 56 9 Прокат аудіо-та відеокасет і CD-дисків 0, 08 75 0, 05 47 № з/п

Видатки місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів (власні повноваження ст. . 91 Бюджетного кодексу) 1. Місцева пожежна охорона 2. Позашкільна освіта 3. Соціальний захист і соціальне забезпечення: програми місцевого значення стосовно дітей, молоді, жінок, сім'ї; місцеві програми соціального захисту окремих категорій населення; програми соціального захисту малозабезпеченої категорії учнів професійно-технічних навчальних закладів; заклади соціального захисту для бездомних громадян, центри соціальної адаптації осіб, звільнених з установ виконання покарань; компенсаційні виплати за пільговий проїзд окремих категорій громадян; компенсації фізичним особам, які надають соціальні послуги громадянам похилого віку, інвалідам, дітям-інвалідам, хворим, які не здатні до самообслуговування і потребують сторонньої допомоги; надання ветеранським організаціям фінансової підтримки та кредитування. 4. Відшкодування різниці між розміром ціни (тарифу) на житлово-комунальні послуги, що затверджувалися або погоджувалися рішенням місцевого органу виконавчої влади та органу місцевого самоврядування, та розміром економічно обґрунтованих витрат на їх виробництво (надання). 5. Місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів. 6. Культурно-мистецькі програми місцевого значення. 7. Програми підтримки кінематографії та засобів масової інформації місцевого значення 8. Місцеві програми з розвитку фізичної культури і спорту 9. Типове проектування, реставрацію та охорону пам’яток архітектури місцевого значення 10. Транспорт, дорожнє господарство: регулювання цін (тарифів) на перевезення пасажирів у пасажирському транспорті за рішенням органу виконавчої влади; експлуатацію дорожньої системи; будівництво, реконструкцію, ремонт та утримання доріг місцевого значення; 11. Заходи з організації рятування на водах. 12. Обслуговування місцевого боргу. 13. Програми природоохоронних заходів місцевого значення. 14. Управління комунальним майном. 15. Регулювання земельних відносин. 16. Заходи у сфері захисту населення і територій від надзвичайних ситуацій техногенного та природного характеру. 17. Заходи та роботи з мобілізаційної підготовки місцевого значення. 18. Проведення місцевих виборів та референдумів. 19. Підвищення кваліфікації депутатів місцевих рад. 20 Інші програми.

Ефективність регуляторної політики на рівні місцевих бюджетів буде залежати від реалізації наступних заходів: n n n n Розроблення стратегії і тактики розвитку сільської місцевості на основі паспортної інформації; Сприяння розвитку малому підприємництву на своїй території та розширення його податкової бази; Формування дієвої структури підтримки і розвитку малого підприємництва (створення бізнес-центрів, добровільних об'єднань суб'єктів малого підприємництва, безкоштовних консалтингових та інформаційних систем); Забезпечення фінансово-кредитної підтримки малого бізнесу за допомогою створення комунальних банків для здійснення програм мікрокредитування суб'єктів малого підприємництва, кошти яких формуються за рахунок асигнувань з місцевих бюджетів, доходів від власної діяльності, добровільних та спонсорських внесків, благодійних пожертвувань, коштів від приватизації об'єктів комунальної власності та продажу комунального майна; Створення сприятливих умов для залучення у сектор малого бізнесу шляхом відкриття “власної справи” чи у формі найму на роботу соціально незахищених верств населення; Встановлення місцевих податкових та інших пільг для суб'єктів малого підприємництва, які здійснюють інноваційну діяльність і сприяють вирішенню важливих соціальноекономічних проблем; Забезпечити реалізацію принципу “ податки-блага” (або принципу отримуваних вигід), для того щоб мінімізувати супротив системі оподаткування та зменшити тіньовий сектор економіки.

Дякую за увагу!

lektsia_MF_3.ppt