UBR_ LEKCIA _2_complex.ppt

- Количество слайдов: 97

Спецкурс для студентів освітньо кваліфікаційного рівня")

Лекція 2. ПРОЦЕС УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (4 год) Спецкурс для студентів освітньо кваліфікаційного рівня «магістр» спеціальності 8. 050105 «Банківська справа» К. е. н. Слобода Лариса Ярославівна

1. 2. 3. 4. 5. Мета та завдання управління банківськими ризиками Стратегії управління банківськими ризиками (СРС № 3 − 2 год). Етапи процесу управління банківськими ризиками. Взаємозв’язок економічного капіталу із видами ризиків банку: кредитним, ринковим, операційним. Показники оцінки ефективності банківської діяльності з урахуванням ризиків: мультиплікатор капіталу, прибутковість регулятивного капіталу, прибутковість економічного капіталу. (СРС № 4 − 2 год).

6. 7. 8. 9. 10. Принципи побудови системи ризик менеджменту. Вимоги Національного банку України до побудови систем ризик менеджменту в банках. (СРС № 5 − 4 год). Функції та завдання Спотережної ради і Правління банку в системі ризик менеджменту Функції та завдання структурних підрозділів банку в системі ризик менеджменту Інформаційне, аналітичне та методичне забезпечення системи ризик менеджменту в банку.

Ключові слова: принципи управління банківськими ризиками, процес управління банківськими ризиками, стратегії управління банківськими ризиками, ідентифікація ризику, вимірювання ризику, оцінювання ризику, регулювання ризику, моніторинг ризику, контроль ризику, економічний капітал, прибутковість економічного капіталу, методи визначення економічного капіталу, кредитний рейтинг, метод доданої економічної вартості, система ризик менеджменту, концепція з управління ризиками банку.

СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ 1. Управління банківськими ризиками: Навч. посіб. / Л. О. Примостка, П. М. Чуб, Г. Т. Карчева та інші; за заг. ред. д ра екон. наук, проф. Примостки Л. О. – К. : КНЕУ, 2007. – 600 с. 2. Внутрішньобанківське регулювання кредитних ризиків / Г. О. Партин, Л. Я. Слобода / Монографія. За наук. ред. д ра екон. наук Т. С. Смовженко. – К. : УБС НБУ, 2007. – 231 с. 3. Грюнинг Х. Ван, Брайнович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с анг. – М. : Издательство "Весь Мир", 2004. – 304 с.

1. 2. 3. 4. ЗАКОНОДАВЧІ ТА НОРМАТИВНІ АКТИ Про порядок регулювання діяльності банків в Україні: Інструкція НБУ від 28. 08. 2001. № 368, зі змінами та доповненнями // www. zakon. rada. gov. ua/ Методичні вказівки з інспектування банків ”Система оцінки ризиків”, затв. постановою Правління НБУ від 15. 03. 2004 № 104 // www. zakon. rada. gov. ua/ Методичні рекомендації щодо організації та функціонування систем ризик менеджменту в банках України, затверджені постановою Правління НБУ від 02. 08. 2004 № 361. // www. zakon. rada. gov. ua/ Методичні рекомендації щодо вдосконалення корпоративного управління в банках України, затверджені постановою Правління НБУ від 28. 03. 2007 р. № 98. // www. zakon. rada. gov. ua/

")

ЛЕКЦІЯ 2. ПРОЦЕС УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (4 год)

1. Мета та завдання управління банківськими ризиками

, вимірювання (оцінювання), контроль та")

Управління ризиками — це процес, спрямований на виявлення (ідентифікацію), вимірювання (оцінювання), контроль та моніторинг ризикових позицій банку, а також урахування взаємозв'язків між різними видами ризиків. Процес управління ризиками спрямовано на досягнення стратегічної мети діяльності банку — підвищення ринкової вартості власного капіталу

Мета управління ризиками полягає в оптимізації співвідношення між рівнем ризику та очікуваною економічною вигодою, яка є компенсацією за прийнятий банком ризик.

усі види ризиків взаємопов'язані; рівень ризику постійно змінюється під впливом динамічного оточення; ризики, на які наражаються банки, безпосередньо пов'язані з ризиками їхніх клієнтів; банкіри повинні намагатися уникнути ризиків навіть більше, ніж інші підприємці, оскільки вони працюють не з власними, а з чужими грошима. Правила управління банківськими ризиками

ризики мають бути зрозумілими та усвідомлюватися банком та його керівництвом; § ризики мають перебувати в межах толерантності, установлених спостережною радою банку; § рішення з прийняття ризику мають відповідати стратегічним завданням діяльності банку; § Завдання щодо управління ризиками

§рішення з прийняття ризику мають бути конкретними і чіткими; §очікувана дохідність має компенсувати прийнятий ризик; §величина капіталу має відповідати ризикам, на які наражається банк; §стимули для досягнення високих результатів діяльності мають узгоджуватися з рівнем толерантності до ризику Завдання щодо управління ризиками

1. 2. 3. 4. 5. Забезпечення зацікавлених сторін. Повнота охоплення. Безперервність. Відповідність. Об'єктивність. інтересів Принципи управління ризиками.

Управління банківськими ризиками поділяється на стратегічне тактичне оперативне. Види процесу управління банківськими ризиками

2. Стратегії управління банківськими ризиками

Залежність між дохідністю та ризиком для різних інвестиційних інструментів

Одним з найважливіших і складних завдань, що постають у сфері фінансової діяльності перед менеджментом банку, є балансування між прибутковістю та ризиком, пошук їх оптимального співвідношення. Критерієм оптимальності в такому разі є мета діяльності комерційного банку, сформульована як максимізація ринкової вартості власного капіталу (підвищення вартості для акціонерів банку).

Оскільки між прибутковістю та ризиком існує пряма залежність, то ринкова оцінка вартості банку підвищується за двох обставин: зростання прибутків за постійного рівня ризику § зниження ризику за умови стабілізації прибутковості. §

Тому і вибір стратегій управління фінансами банку незначний — їх лише дві. Першу спрямовано на максимізацію прибутків, не виключаючи при цьому можливості зазнати збитків, а отже, вона є стратегією підвищеного ризику. Друга — має на меті мінімізацію ризиків та стабілізацію прибутків.

Моделі та методи управління фінансовою діяльністю банку відповідно до стратегії ризику

Стратегія максимізації прибутку Основне завдання управління за такого підходу — недопущення ситуації переростання допустимого ризику в катастрофічний, який загрожує самому існуванню банку і може призвести до банкрутства. § Стратегію мінімізації ризику вибирають тоді, коли рівень прибутковості банку задовольняє керівництво та акціонерів, а основною метою є стабілізація фінансових результатів.

У процесі реалізації будь якої зі стратегій використовуються дві групи методів методи управління структурою балансу методи управління, пов'язані з проведенням позабалансових фінансових операцій (страхування, хеджування, спекулятивні операції з фінансовими деривативами, арбітраж з контрольованим ризиком та ін. ).

3. Етапи процесу управління банківськими ризиками

Ступінь складності управління має відповідати ступеню ризикованості середовища, в якому працює банк, ризикованості здійснюваних ним операцій. Незалежні від діяльності, пов'язаної з прийняттям ризиків Індивідуальність, безперервність, прогнозованість Загальні характеристики процесу управління ризиками банку

— виявлення та усвідомлення ризику, визначення причин його виникнення і ризикових сфер;")

виявлення (ідентифікація) — виявлення та усвідомлення ризику, визначення причин його виникнення і ризикових сфер; вимірювання (квантифікація) кількісна оцінка, аналіз та визначення прийнятності для банку величини ризику; регулювання (реалізація управлінських рішень) прийняття, обмеження або зниження ризиків за допомогою відповідних методів управління; контроль та моніторинг — здійснення постійного контролю за рівнем ризиків із механізмом зворотного зв'язку. Етапи процесу управління ризиками банку

це важливий етап процесу управління, який має")

Кількісне оцінювання рівня ризику (вимірювання квантифікація) це важливий етап процесу управління, який має включати оцінювання реального (фактичного) ризику, а також установлення меж допустимого ризику для окремих банківських операцій, організаційних підрозділів та банку загалом. При цьому слід оцінити й ризики освоєння нових ринків, банківських продуктів та напрямів діяльності.

Оцінювання величини ризиків здійснюється на рівні окремих банківських операцій, банківських портфелів, структурних під розділів та банку в цілому. На цьому етапі управлінського проце су порівнюють реальний та допустимий рівні ризиків. Це дозволяє визначити, які ризики і якою мірою може прийняти на себе банк, а також з'ясувати, чи виправдає очікувана дохідність відповідний ризик. ОЦІНЮВАННЯ РИЗИКІВ БАНКУ

(межа – резерви + очікуваний прибуток) Критичний (резерви + оч. прибуток")

Мінімальний Допустимий (виправданий) (межа – резерви + очікуваний прибуток) Критичний (резерви + оч. прибуток + власний капітал) Катастрофічний ризик (можливість банкрутства) Види ризиків за ступенем впливу на фінансовий стан банку

Якщо фактичний ризик не перевищує меж допустимого, то керівництво може обмежитися контрольною функцією, аби не допустити зростання рівня ризикованості, тобто відразу перейти до останнього етапу управлінського процесу — моніторингу ризиків. Якщо ж рівень реального ризику перевищує допустимі межі, то потрібно його знизити, застосувавши відповідні методи регулювання (керування ризиком).

Вибір методу або групи методів регулювання ризиків значною мірою визначається видом ризику особливостями та можливостями конкретного банку, загальним станом економіки, ступенем досконалості елементів інфраструктури фінансового ринку, законодавчим та нормативним середовищем країни. Стратегією конкретного банку, ставленням керівництва до проблеми ризику, рівнем підготовки співробітників, кола клієнтів та особливостей того сегмента ринку, який обслуговує банк. РЕГУЛЮВАННЯ РИЗИКІВ БАНКУ

Модель управління Незбалансовані методи управління Геп менеджмент Стратегія нехеджування Збалансовані Нульовий геп Стратегія хеджування Методи регулювання відповідно до стратегії управління ризиками (п-д цінових ризиків банку )

Контроль передбачає встановлення обмежень та доведення їх до виконавців за допомогою положень, стандартів, процедур. Ці контрольні обмеження є дійовими інструментами управління. їх можна уточнювати в разі зміни умов або рівня толерантності до ризику. КОНТРОЛЬ РИЗИКІВ БАНКУ

Моніторинг ризику передбачає регулярне функціонування незалежної системи оцінювання та контролю за ризиками з меха нізмами зворотного зв'язку. Моніторинг спрямовано на своєчас не відстеження рівнів ризиків, а також винятків з тих чи інших правил. Моніторинг здійснюється завдяки інформаційним звітам структурних підрозділів та окремих посадових осіб, внутрішньому і зовнішньому аудиту й аналітичній діяльності спеціалізованих служб банку МОНІТОРИНГ РИЗИКІВ БАНКУ

Складовою системи моніторингу є оперативний контроль за рівнем ризику, що належить до обов'язків менеджерів, тоді як стратегічний контроль за діяльністю банку та самого оперативного керівництва може бути реалізований лише власниками — акціонерами банку. МОНІТОРИНГ РИЗИКІВ БАНКУ

3. Взаємозв’язок економічного капіталу із видами ризиків банку: кредитним, ринковим, операційним.

Економічний капітал — це власні кошти банку, достатні для покриття потенційних збитків за заданого рівня толерантності до ризику для конкретного часового горизонту. Економічний капітал відображає можливості покриття потенційних від'ємних грошових потоків та зниження вартості активів чи зростання вартості пасивів. ЕКОНОМІЧНИЙ КАПІТАЛ БАНКУ

З позиції ризик менеджменту, економічний капітал — це показник для вимірювання ризику, що ураховує неочікувані (непередбачені) втрати або зменшення вартості чи прибутку від певного портфеля або бізнесу банку. ЕКОНОМІЧНИЙ КАПІТАЛ

Очікувані збитки – це збитки, про які керівництво банку знає чи має знати (н д, резерви за кредитним портфелем), джерелом їх покриття є спеціальні резерви банку. Неочікувані збитки – це збитки, пов'язані з непередбачуваними подіями (системні збитки, фінансові кризи, політична нестабільність), джерелом їх покриття є капітал банку.

Критерії Функціональне призначення Регулятивний капітал Регулювання діяльності всього банківського сектору без дослідження індивідуальних підходів до ризикованості діяльності Економічний капітал Акцент на захисній функції – покриття капіталом потенційних збитків банку, індивідуальний розрахунок для кожного банку відповідно до стратегії ризиків Рівень врахування ризику По банківській системі загалом Конкретно на рівні банку, його портфелів чи бізнесу Методика розрахунку Чітко регламентована і єдина для Принципова схема розрахунку єдина всіх банків для всіх банків, однак враховує рівень толерантності до ризиків кожного банку Види ризиків, що враховуються Сукупний ризик банку без виділення конкретних ризиків Імовірність банкрутства Упродовж всього економічного банку циклу Розрахунок економічного капіталу із врахуванням основних видів ризиків (фінансових і функціональних) На визначений період Критерії порівняння економічного і регулятивного капіталу

Критерії Збитки на випадок банкрутства банку Період застосування Диверсифікація ризиків Структурне наповнення Умови застосування Орієнтація на результат Регулятивний капітал У період спаду ділової активності Один рік Враховуються всі ризики в сукупності без застосування принципів диверсифікації Дотримання кількісних нормативних вимог Встановлюють органи банківського нагляду та регулювання Низька чутливість до змін прибутковості діяльності банку, перевага у забезпеченні стабільності банківської системи Економічний капітал На визначений період Різні періоди Вигоди від диверсифікації Акцент на якісні складові капіталу Визначає фінансовий менеджмент банку самостійно Висока чутливість до змін прибутковості діяльності банку, перевага у забезпеченні бажаного рівня рентабельності діяльності Критерії порівняння економічного і регулятивного капіталу

Опитування керівників фінансових установ, проведене журналом «Economist Intelligence Unit » у 2005 р. , показало, що 44 % опитуваних уже використовують економічний капітал для кількісного вимірювання величини ризику неочікуваних збитків, які прийняла дана установа в цілому або її окремий бізнес. Ще 13 % планують запровадити показник економічного капіталу протягом року. Також не менше 6 % очікує тиску з боку регуляторів, щоб запровадити цей показник. Економічний капітал — важливий інструмент оцінювання якості управління банком з погляду збільшення акціонерної вартості банку.

Завдяки визначенню економічного капіталу керівництво банку може чіткіше сформулювати свою позицію щодо «апетиту до ризику» . Апетит до ри зику виражається в кількісних показниках, таких як мінливість надходжень, економічний капітал та ліміти ризику, а також в якісному виразі — у поняттях політики або контрольних механізмів для обмеження тих ризиків, які можуть бути виміряні кількісно, а можуть і не піддаватися кількісній оцінці

показник толерантності до ризику на рівні банку або консо лідованої холдингової групи; установлення лімітів за типами ризиків; мета акціонерів (наприклад, цільове значення кредитного рейтингу, дивідендна політика); політика та механізми контролю; прийняття нульових значень рівня допустимого ризику. Складові що визначають рівень толерантності банку до ризику

оцінки економічного капіталу за різними ризиками мають бути порівнянними, тобто вимірюватися за єдиною методикою. окрім розрахунку економі чного капіталу, така методика дає змогу розраховувати ліміти, а також виконувати сценарний аналіз, стрес тестування та аналіз чутливості. модель економічного капіталу дає змогу оцінювати наявні фінансові ресурси банку та використовувати їх як базу для розподілу капіталу через запровадження економічного прибутку як ключового показника результативності роботи банку. Методи визначення економічного капіталу

Залежність величини економічного капіталу від імовірних збитків банку

Співвідношення цільового значення кредитного рейтингу, який бажає отримати банк, та рівня охоплення розміру ризиків

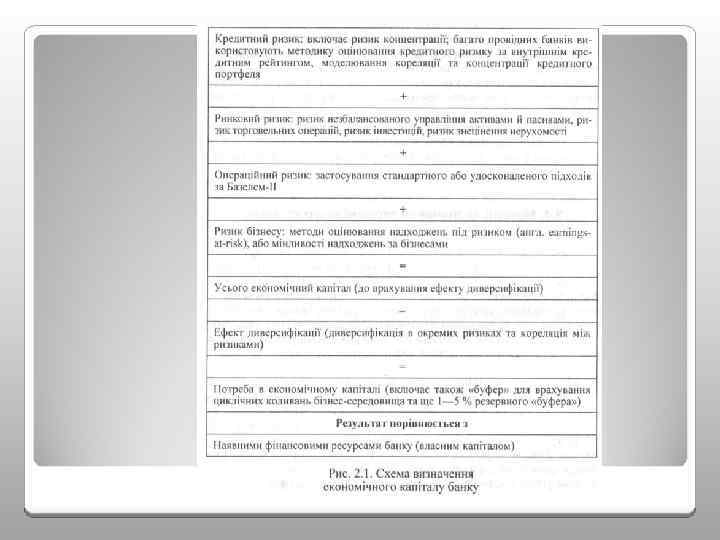

Характеристика ризиків банку або окремого продукту перед бачає розрахунок економічного капіталу, а також урахування ефекту взаємної кореляції різних ризиків

Банки світові лідери оприлюднюють розрахунок економічного капіталу у річних звітах

у 2004 р. Базельською угодою про капітал запроваджено новий підхід до розрахунку економічного капіталу для фінансових корпорацій. Зміни стосуються трьох основних аспектів: перехід від методу, що ґрунтується на аналізі сценаріїв, до більш складних методів статистичного аналізу; урахування всіх видів ризику як для банківської, так і для страхової діяльності групи (кредитного, ринкового, валютного, операційного, а також ризику поведінки у страхуванні); підвищення інтервалу довіри до рівня 99, 97 %, що відповідає критерію для вищого рейтингу АА/Аа 2 рейтингових агенцій, який є метою для групи в цілому.

Розрахунок за видами ризиків Розрахунок економічного капіталу для кредитного ризику Методика розрахунку Обчислити економічний капітал дає змогу врахування таких складових: імовірність дефолту для даного контрагента вартісна оцінка величини заборгованості контрагента на момент вірогідного настання дефолту; оцінка частки неповернення боргу у разі настання дефолту; термін погашення заборгованості Потреба такого розрахунку Проблеми та особливості Для побудови моделі внутрішнього кредитного рейтингу позичальників та клієнтів банку відповідно до вимог угоди Базель ІІ. Моделювання величини економічного капіталу під час розгляду рішення про надання кредиту, лімітування кредитних операцій, встановлення % ставки за кредит Наявність та достовірність даних про імовірність дефолту контрагента Оцінка якісних та кількісних показників Розрахунок економічного капіталу за окремими видами ризиків

Розрахунок Методика розрахунку за видами ризиків Розрахунок економічног о капіталу для ринкових ризиків Для розрахунку економічного капіталу приймається значення вартості під ризиком (VAR). Це максимальні втрати за портфелем вкладень банку в заданому періоді за визначеним рівнем імовірності (у межах певного інтервалу довіри) Потреба такого розрахунку Проблеми та особливості Підхід внутрішніх моделей. Для розрахунку лімітів на ринкові позиції і аналізу ризиків торговельного портфеля Складність полягає у визначенні факторів ризику, тобто параметрів, які визначають вартість та профіль ризику портфеля Розрахунок економічного капіталу за окремими видами ризиків

Розрахунок за видами ризиків Методика розрахунку Потреба такого розрахунку Проблеми та особливості Розрахунок економічного капіталу для операційного ризику Розрахунок здійснюється на основі внутрішнього вимірювання операційних збитків, їх видів, причин, наслідків та ймовірності. коефіцієнт ризику, що є середньою сумою втрат, яких банк ризикує зазнати у випадку настання ризикової події; вірогідність настання ризикової події розмір збитків (втрат) банку, якщо настане ризикова по дія Результат розрахунку економічного капіталу для операційного ризику має увійти в загальну суму економічного капіталу для кожного бізне су або підрозділу бізнесу залежно від специфіки діяльності та організаційної структури конкретного банку. труднощі створення та ви користання інформації про операційні ризики. Кожний банк має свій про філь бізнесу, дрібні операційні збитки виникають досить часто, але великі збитки — дуже рідко, по суті, є одиничними. Рівень технологій змінюється на стільки швидко, що база даних застаріває кожного року. Розрахунок економічного капіталу за окремими видами ризиків

капіталу та економічного капіталу дає можливість з'ясувати, чи достатньо")

Порівняння значення наявного (регулятивного) капіталу та економічного капіталу дає можливість з'ясувати, чи достатньо капіталізованим є банк, або чи не є він занадто капіталізованим: Економічний капітал Наявний капітал = Надмірна (або недостатня) капіталізація. Такій підхід дає змогу прийняти рішення про нарощування капіталу або, навпаки, про його зменшення (наприклад, через викуп власних акцій в акціонерів). Капіталізація банку

4. Показники оцінки ефективності банківської діяльності з урахуванням ризиків: мультиплікатор капіталу, прибутковість регулятивного капіталу, прибутковість економічного капіталу

співвідношення скоригованого на ризик прибутку до капіталу Показник")

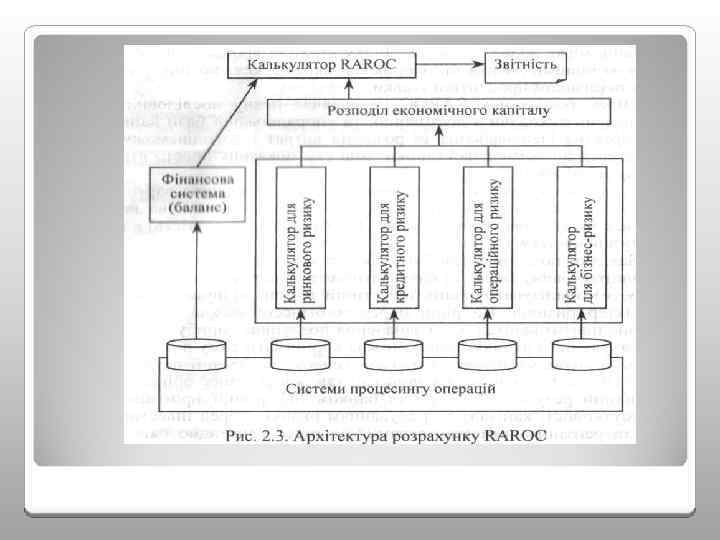

(RAROC, Risk Adjusted Return On Capital) співвідношення скоригованого на ризик прибутку до капіталу Показник RAROC застосовується у трьох ключових сферах: прийняття стратегічних рішень, ціноутворення кредитів, оцінювання результатів роботи підрозділів і банку в цілому.

Методика розрахунку показника RAROC складається з трьох основних компонентів, а саме: оцінювання ризиків і фінансів у банку; механізму розподілу капіталу; калькулятора показника RAROC.

Формула для розрахунку показника RAROC є типовою для всіх видів банківського бізнесу:

Завдяки показнику RAROC керівництво банку може: визначати оптимальну структуру капіталу, аналізувати вплив інвестицій в інші підприємства на характер ризиків. виділяти (розподіляти) капітал на рівні окремих бізнесів для визначення позитивної прибутковості з урахуванням ризику, коригувати діяльність банку в певному бізнесі, якщо він генерує від'ємний показник, шукати додатковий капітал, якщо бізнес обіцяє позитивний результат.

. EVA показує акціонерам, чи")

Метод доданої та економічної вартості — EVA (Economic value added). EVA показує акціонерам, чи знизилась вартість банку (показник від'єм ний), чи зросла (якщо показник додатний). EVA розраховується за формулою:

Показник EVA дає змогу підвищувати реальну прибутко вість забезпечувати реальне зростання перевищенням вартості капіталу деінвестувати капітал з неприбуткових бізнесів керувати ризиками.

6. Принципи побудови системи ризик менеджменту в банку

управління ризиками має охоплювати всі види діяльності банку, які впливають на параметри його ризиків. Це безперервпий процес аналізу ситуації і оточення, у яких виникають ризики, та прийняття управлінських рішень щодо впливу на самі ризики або на рівень уразливості банку до таких ризиків.

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. Координації Ефективності Перспективності Системності Цілеспрямованості Комплексності Реальності Законності Гнучкості Своєчасності Точності Оптимальності Принципи побудови системи ризик менеджменту банку

Упровадження ефективної системи ризик менеджменту передбачає наявність у банку організаційної структури з чітко визначеним місцем керівних органів та функціональних підрозділів, а також створення внутрішньої нормативної бази, яка охоплює увесь процес управління ризиками. Загалом діяльність з управління ризиками здійснюється через організаційну структуру банку.

Із закордонної практики відомо, що недоліки у корпоративному управлінні та недосконалість внутрішньої нормативної бази призводили до значних фінансових втрат внаслідок реалізації окремих видів ризиків, а в найгіршому випадку навіть до банкрутства банку. Найбільш гучними прикладами стали банкрутство британського банку Barings в 1996 році та втрати в розмірі 750 млн. доларів США, про які оголосиі ірландський банк Allied Irish Bank у 2001 році. Безконтрольна діяльність окремих дилерів цих банків призвела до втрат внаслідок повної відсутності у банках функції внутрішнього контролю за операціями на фінансових ринках.

Система ризик менеджменту в банку має охоплювати всі його структурні рівні — від вищого керівництва банку (спостережної ради та правління) до рівня, на якому безпосередньо приймається або генерується ризик. Вибір організаційної структури банку визначається культурою організації, розміром і складністю відповідних бізнес операцій, видами ризику, що приймаються, суттєвістю можливих негативних наслідків. Організаційна структура потребує періодичного уточнення та вдосконалення, ураховуючи зміни ситуації та середовища

До організації процесу ризик менеджменту залучаються такі функціональні та структурні підрозділи банку

Організаційна структура ризик менеджменту спрямована на досягнення бізнес цілей банку через виконання таких завдань: § § § визначення рівня толерантності до ризиків; розмежування функцій та відповідності спостережної ради і правління банку, профільних комітетів та підрозділів банку; внутрішня звітність; забезпечення життєздатності банку в кризових ситуаціях — стрес сценарії, антикризовий план; оптимізація очікуваних прибутків та збитків та зниження рівня неочікуваних збитків (втрат).

Велике значення надається розподілу функцій з ризик менеджменту між спостережною радою та правлінням банку: загальну стратегію управління ризиками визначає спостережна рада, а загальне керівництво процесом управління ризиками здійснює Правління.

6. Функції та завдання Спостережної ради і Правління банку в системі ризик менеджменту

Члени спостережної ради з позиції управління ризиками повинні: розуміти можливість значних ризиків, на які банк наражається, та які можуть надалі виникнути в діяльності; розуміти потреби банку в капіталі; аналізувати хід виконання планів щодо операційної та фінансової діяльності банку та вимагати від виконавчих органів пояснення розходжень між запланованими і фактичними рівнями показників діяльності банку; керуватись власним судженням під час здійснення нагляду за операціями, діяти незалежно від правління в інтересах власників та стабільної і роботи банку; регулярно оцінювати ефективність і обережність дій правління щодо управління операціями банку і ризиками, на які наражається банк.

Крім визначення корпоративної стратегії, спостережна рада насамперед здійснює контроль за діяльністю правління і несе відповідальність за отримання належного доходу акціонерами банку, а також за попередження конфлікту інтересів та збалансування конкуруючих вимог.

Виходячи з рекомендацій, наведених у Принципах корпоративного управління ОЕСР, нормативних документах НБУ, практичного вітчизняного та зарубіжного досвіду, завдання Спостережної ради банку в контексті управління ризиками такі: визначення основних контурів організаційної структури банку затвердження стратегії діяльності банку в цілому і зокрема у сфері управління ризиками. здійснення загального контролю за процесом управління ризиками.

Ключовим компонентом формування стратегічного напряму є встановлення толерантності установи до ризику через передба чення регламентних документах банку в щодо ризиків чіткого взаємозв'язку між рівнем ризику, який готовий прийняти банк, та мінімальним рівнем необхідної дохідності, а також між рівнем ризику банку та рівнем його капіталу.

Залежно від рівня складності та обсягів операцій банку, а також ризиків, на які наражається банк та які надалі можуть виник нути в діяльності банку, спостережна рада може прийняти рішення про формування з членів спостережної ради Комітету з ризик менеджменту. До складу комітету мають входити принаймні три члени спостережної ради. Обов'язки його мають визначатися спостережною радою.

◦ забезпечення отримання інформації щодо: рішень правління, профільних комітетів банків; ризикової позиції банку в усіх визначених сферах ризику; результатів моделювання, стрес тестування, бек тестування, а також відповідних висновків; співвідношення ризику та винагороди для всіх продуктів, послуг; ◦ розгляд усіх звітів, підготовлених підрозділом з ризик менеджменту, підрозділом внутрішнього аудиту, зовнішніми аудиторами та органами банківського нагляду; Функції Комітету з ризик менеджменту:

◦ щоквартальне звітування перед повним складом спостережної ради про свою діяльність за попередні три місяці; стан ризикової позиції банку за продуктами, послугами; факти недотримання положень та встановлених лімітів, а також надання рекомендацій та вжиття заходів щодо удосконалення процесу управління ризиками; ◦ заслуховування звітів правління банку з питань, що стосуються ризик менеджменту. Функції Комітету з ризик менеджменту:

Правління банку є виконавчим органом банку, який несе відповідальність за безпосередню організацію та реалізацію процесу ризик менеджменту в банку, тобто за забезпечення виявлення, оцінювання, контролю, та моніторингу ризиків, з урахуванням їх взаємного впливу. Функції та завдання Правління банку щодо управління ризиками

Роль правління банку в процесі управління ризиками реалізується через взаємодію зі спостережною радою (Така взаємодія щонайменше має складатися із двох компонентів – звітування та надання рекомендацій. ) виконання функцій організації та управління процесом ризик менеджменту (несе відповідальність за безпосередню організацію та реалізацію процесу ризик менеджменту в банку. ) Функції та завдання Правління банку щодо управління ризиками

забезпечення правлінням розроблення та затвердження внутрішньобанківських положень та процедур щодо кількісної та якісної оцінки ризиків. встановлення і забезпечення впровадження належних й ефективних процедур і засобів контролю за процесом управління ризиками, організація моніторингу дотримання цих процедур і засобів контролю, а також контроль їх постійної адекватності та ефективності через перегляд та внесення необхідних змін. ОСНОВНІ ЗАВДАННЯ У ЦІЙ СФЕРІ

У процесі ризик менеджменту правління банку може делегувати частину своїх функцій, повноважень створюваним профільним комітетам банку комітету з управління активами та пасивами кредитному комітету тарифному комітету ДЕЛЕГУВАННЯ ПОВНОВАЖЕНЬ

Відповідно до покладених завдань комітет з управління активами та пасивами має повноваження у сфері : § управління капіталом § управління ризиками загалом § управління ринковим ризиком § управління операційним ризиком § фінансування КУАП також приймає рішення, необхідні для забезпечення дотримання нормативів, установлених НБУ

7. Функції та завдання структурних підрозділів банку в системі ризик менеджменту.

Підрозділ з ризик менеджменту є структурним підрозділом банку, в якому зосереджені функції управління ризиками конкретного банку. Основною вимогою до цього підрозділу є його повна незалежність (структурна та фінансова) від підрозділів банку, що безпосередньо приймають ризики (фронт-офісів) та підрозділів, які реєструють факт прийняття ризику та контролюють його величину (бек-офісів). Підрозділ з ризик менеджменту має підпорядковуватися безпосередньо голові правління (керівникові вищого виконавчого органу банку).

забезпечення проведення кількісної та якісної оцінки тих ризиків, на які наражається банк або які можуть надалі з'явитися в його діяльності; розроблення та подання на затвердження правління банку методик оцінювання ризиків; створення системи автоматизованого ведення та обробки бази даних щодо ризиків, а також для забезпечення безперервного моніторингу й оцінювання різних ризиків; розроблення та актуалізація засобів аналізу ризиків і методик для нових та діючих моделей, у тому числі їх бек тестування; Функції підрозділу з ризик менеджменту

для порівняльного аналізу; здійснення моніторингу даних щодо позицій та цін,")

накопичення спостережень (історичних даних) для порівняльного аналізу; здійснення моніторингу даних щодо позицій та цін, ризикових позицій; ідентифікація і моніторинг порушення лімітів; аналіз можливих сценаріїв; забезпечення координації з іншими підрозділами і сферами діяльності банку; підготовка загального опису ризикових позицій і звітування щодо них правлінню (або, у разі потреби, спостережній раді банку чи її комітету); Функції підрозділу з ризик менеджменту

на основі проведеного аналізу величини ризиків банку та всіх факторів, які можуть призводити до її зниження , а також рівня розвитку систем управління конкретними ризиками, надання рекомендацій на розгляд правління щодо подальшої тактики роботи з цими ризиками, у тому числі за допомогою встановлення лімітів та інших обмежень, щодо заборони проведення операції; надання рекомендацій спостережній раді та правлінню стосовно вимог до капіталу з метою покриття неочікуваних збитків; надання допомоги спостережній раді та правлінню у розробленні і впровадженні політик, положень і процедур з управління ризиками Функції підрозділу з ризик менеджменту

Фронт офіси представлені підрозділами з кредитування та казначейством банку (валютні операції, операції з розміщення коштів та купівлі продажу цінних паперів). Вони повинні проводити банківські операції з дотриманням установлених лімітів. Крім того, до функцій казначейства входить також поточне управління ліквідністю. Фронт офіси, що відповідають за відносини з клієнтами та контрагентами і приймають рішення щодо проведення операцій, не повинні мати можливості здійснювати фінансовий облік та аналіз результативності своїх операцій. Фронт офіси

Підрозділи бек офісу, що супроводжують активні операції, виконують у процесі управління ризиками функцію безпосереднього контролю за дотриманням установлених лімітів. Бек офіс здійснює операції ведення внутрішнього та зовнішнього обліку, контролю за дотриманням лімітів при проведенні операцій, підтвердження цих операцій та складання звітності. Підрозділи бек офісу

В окремих банках функцію контролю за дотриманням х лімітів виконує окремий підрозділ, так званий мідл офіс. У цьому разі функції бек офісу зводяться лише до документарного супроводження укладених угод. Мідл офіс відповідає за моніторинг та аналіз ризику, а також розроблення заходів активного управління. мідл офіс

Служба внутрішнього аудиту є органом оперативного контролю спостережної ради, який здійснює нагляд за дотриманням системи внутрішнього контролю в банку, а також готує висновки щодо її достатності та ефективності. Служба внутрішнього аудиту не бере безпосередньої участі в процесі ризик менеджменту, її роль у цьому процесі полягає в оцінюванні адекватності систем управління ризиками потребам банку. Найголовнішим є забезпечення її незалежності від будь яких інших виконавчих органів, які залучені до ризик менеджменту. Служба внутрішнього аудиту

9. Інформаційне, аналітичне та методичне забезпечення системи ризик менеджменту в банку.

Діяльність усіх структурних підрозділів банку, які задіяні в процесі управління ризиками, регламентується внутрішньобанківськими нормативними документами щодо ризик менеджменту, які можуть містити інформаційне, аналітичне або методичне наповнення.

Основні внутрішньобанківські документи з управління ризиками

UBR_ LEKCIA _2_complex.ppt