Lektsia_2_Vidy_TsB_ppt.pptx

- Количество слайдов: 26

Лекция 2. Понятия и виды ценных бумаг.

Понятие ценной бумаги Ценная бумага — стандартизированный и регламентированный соответствующим законом документ, удостоверяющий имущественные и неимущественные права его собственника, существование которого подтверждается закреплением соответствующих прав в специальном реестре или наличием материального носителя, содержащего определенные реквизиты.

Признаки ценной бумаги 1. ЦБ документ, удостоверяющий имущественные права, отношения займа или неимущественные права, определяющие взаимоотношения между владельцем документа и эмитентом. 2. ЦБ выступает двойником денежного капитала, инструментом инвестиций: она является активом. 3. ЦБ является некий объект, который может находиться в виде материального документа, т. е. в наличной форме. Другой объект, также именуемый ценной бумагой, может и не иметь физической, телесной формы, однако существовать реально в виде указывающих на то записей в книгах учета, записей на счетах, а также в виде информации, зафиксированной на магнитных или электронных носителях, т. е. в так называемой безналичной, или бездокументарной, форме (в настоящее время — наиболее распространенной).

4. ЦБ— это экономический инструмент, который, как правило, может самостоятельно обращаться на определен ном рынке, т. е. быть объектом купли продажи и иных сделок (укажем при этом на свойство публичной достоверности ценной бумаги). 5. ЦБ суть средство достижения определенных интересов ее владельца — получения регулярного или разового дохода, обладания правами на управление в АО, хеджирования рисков, спекуляции. 6. ЦБ могут давать возможность трансферта имущественных и иных прав, вытекающих из этих документов, другим лицам.

")

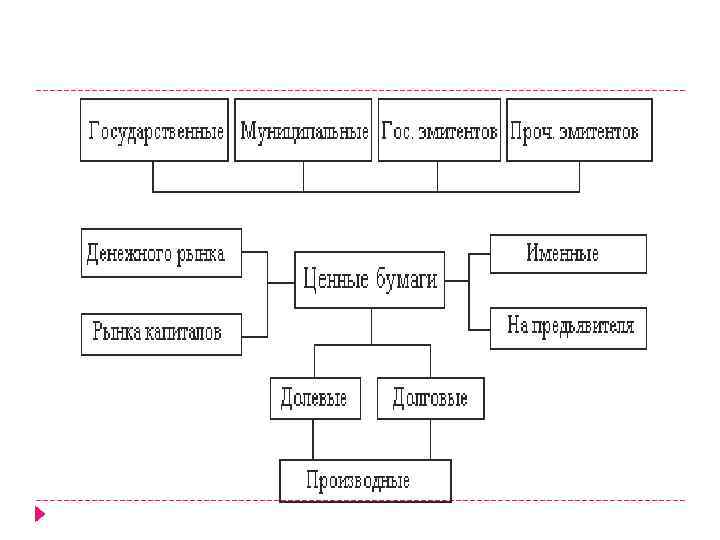

Состав эмиссионных и неэмиссионных ценных бумаг (группировка ценных бумаг по классам)

Акции

— эмиссионная ценная")

А кция (нем. Aktie, от лат. actio — действие, претензия) — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Различают обыкновенные привилегированные акции. и

Обыкновенная акция дает право на: 1. участие в управлении обществом (1 акция соответствует одному голосу на собрании акционеров, за исключением проведения кумулятивного голосования) и участвуют в распределении прибыли акционерного общества. 2. получение дивидендов 3. часть имущества, оставшееся после ликвидации

Привилегированная акция дает право на: 1. Первоочередное получение дивидендов 2. часть имущества, оставшиеся после ликвидеции АО

Виды привилегированных акций 1. Привилегированные акции с правом отзыва. 2. Привилегированные акции с правом участия. 3. Привилегированные акции с правом погашения. Их владельцы имеют право предъявить акции корпорации для погашения, при этом нужно обязательно заранее уведомить акционерное общество о сроке погашения. Специальные виды привилегированных акций: Конвертируемые. Акции с плавающим или переменным курсом.

«Голубые фишки» Название компании РАО "ЕЭС России" ОАО "ЛУКОЙЛ" ГМК "Норильский Никель" ОАО "Сургутнефтегаз" ОАО "Ростелеком" Татнефть им. В. Д. Шашина ОАО "Газпром" ОАО "НК "Роснефть" ОАО "АК Сбербанк РФ" Биржевой код акции EESR LKOH GMKN SNGS RTKM TATN GAZP ROSN SBER

— документ, удостоверяющий, что ценные бумаги помещены на хранение")

Депозитарная расписка (англ. Depositary Receipt) — документ, удостоверяющий, что ценные бумаги помещены на хранение в банке кастодиане (custody) в стране эмитента акций на имя банка депозитария, и дающий право его владельцу пользоваться выгодами от этих ценных бумаг. Наиболее известные виды депозитарных расписок американские депозитарные расписки(ADR — American Depositary. Receipt) глобальные депозитарные расписки (GDR — Global Depositary Receipt). ADR выпускаются для обращения на рынках США (хотя обращаются и на европейских), GDR — для обращения на европейских рынках.

ADR Лондон

, которая определяется путем деления суммы уставного")

Акции имеют следующие виды стоимости: номинальная стоимость (номинал), которая определяется путем деления суммы уставного капитала на количество выпущенных акций. На основе номинальной стоимости определяется эмиссионная и рыночная стоимость акций и дивиденды. По номинальной стоимости определяется сумма, выплачиваемая акционеру в случае ликвидации общества; эмиссионная стоимость это стоимость первичного размещения акций, которая может отличаться от номинальной как в большую, так и в меньшую сторону, балансовая стоимость представляет собой метод измерения акционерного капитала компании; она является показателем бухгалтерского учета, который широко используется при изучении финансовой деятельности компании и при оценке акций; балансовая стоимость определяется путем вычитания суммы обязательств компании и капитала, внесенного владельцами привилегированных акций, из общей суммы активов компании;

ликвидационная стоимость это сумма активов компании, оставшаяся бы в случае реализации или аукционной продажи активов и погашения за счет полученных средств обязательств и выплат по привилегированным акциям; очевидно, что до тех пор, пока ликвидация действительно не происходит, этот показатель является не более чем оценочным в определении возможной стоимости компании в случае наступления соответствующих обстоятельств; в то время как данный показатель исключительно важен при выкупе компании ее персоналом за счет заемных средств и для специалистов в области операций поглощения компаний, его сложно определить индивидуальному инвестору и, по существу, он не представляет существенного интереса для него, так как рядовой инвестор рассматривает компанию как "вечно действующую";

инвестиционная стоимость это стоимость, по которой, с точки зрения инвестора, должна продаваться ценная бумага на фондовом рынке в соответствии с ее характеристиками; любая акция имеет два потенциальных источника дохода: ежегодные выплаты по дивидендам и прирост капитала, который образуется благодаря повышению рыночного курса акции; оценивая инвестиционную стоимость, инвесторы пытаются определить, сколько средств они смогут получить из этих двух источников, а затем используют свои оценки как основу для определения потенциала доходности акции; одновременно этим инвесторы стараются оценить объем риска, которому они будут подвержены в период владения акциями; сочетание полученной информации с расчетами доходности и риска позволяет им определить инвестиционную стоимость акции, эта оценка является максимальной ценой, которую они могли бы заплатить за акцию;

рыночная стоимость цена реализации акций на фондовой бирже, которая зависит от соотношения спроса и предложения, которое определяется размером получаемого по акциям дивиденда, темпами изменения капитального прироста стоимости акций, биржевой конъюнктурой, общим состоянием рынка ценных бумаг и т. д. ; расчетная стоимость цена акции определяется по результатам технического анализа и моделирования курсовой стоимости акции.

Модель капитализации чистого дохода по акции в форме дивиденда")

Основные модели цены акции а) Модель капитализации чистого дохода по акции в форме дивиденда б) Модель оценки капитальных активов (модель САРМ) в) Факторная модель цены акции в теории арбитражного ценообразования

Модель капитализации чистого дохода по акции в форме дивиденда Если предположить, что по")

а) Модель капитализации чистого дохода по акции в форме дивиденда Если предположить, что по акции будет выплачиваться примерно одинаковый дивиденд каждый год период), как это, например, имеет место в привилегированных акциях с фиксированным дивидендом, то формула сильно упрощается

Если инвестор оценил ожидаемые дивиденды и величину курсовой стоимости акции следующего года, тогда: Если число лет равно n, тогда:

Если по акции выплачивается дивиденд, размер которого возрастает ежегодно на один и тот же небольшой процент, то формула принимает вид:

: Доходность за период владения (более года):")

Доходность акции Доходность за период владения (менее года): Доходность за период владения (более года):

Модель оценки капитальных активов (модель САРМ) Согласно имеющейся теории при оценке акций как")

б) Модель оценки капитальных активов (модель САРМ) Согласно имеющейся теории при оценке акций как долгосрочных активов необходимо учитывать индивидуальный недиверсифицируемый (т. е. неуничтожаемый) риск, которым обладает акция. Такого рода оценка имеет следующий вид: ковариация между доходностью акции и доходностью рыночного портфеля, — стандартное отклонение доходности, или риск рыночного портфеля акций. Ожидаемая премия (надбавка) за риск акции к безрисковой ставке доходности, т. е. равна ожидаемой премии (надбавке) за риск всего рыночного портфеля акций, скорректированной на коэффициент.

Факторная модель цены акции в теории арбитражного ценообразования В данной теории ожидаемая доходность")

в) Факторная модель цены акции в теории арбитражного ценообразования В данной теории ожидаемая доходность акции зависит от целого ряда макроэкономических факторов или, иначе, от риска изменения сразу многих выбранных факторов: Где Ri - ожидаемый темп прироста i го макроэкономического фактора; b — чувствительность акции к i мy макроэкономическому фактору, или факторный риск, который определяется по формуле, аналогичной расчету коэффициента бета, только в знаменателе указывается дисперсия соответствующего фактора.

Спасибо за внимание!

Lektsia_2_Vidy_TsB_ppt.pptx