налооги.pptx

- Количество слайдов: 57

ЛЕКЦИЯ № 12 Тема: Налогообложение фирмы. Функции и структура налоговой системы РФ. 1. 2. Базовые понятия налогообложения. 3. Характеристика основных налогов, уплачиваемых фирмой. 4. Оптимизация налоговых платежей фирмы.

1. Функции и структура налоговой системы РФ Налогообложение фирмы осуществляется в соответствии с принципами и порядком, определенным налоговым законодательством РФ. Основополагающим документом, регламентирующим функционирование налоговой системы в РФ, является вступивший в действие с 1 января 1999 года Налоговый кодекс Российской Федерации. В этом документе излагается конкретный порядок налогообложения по федеральным налогам и сборам, а также определяются принципы налогообложения по региональным и местным налогам и сборам.

В самом общем виде Налоговую систему можно определить как совокупность взаимосвязанных подсистем, обеспечивающих реализацию возложенных на нее целевых функций. К функциям налоговой системы традиционно относят: • Бюджетную (фискальную) • Регулирующую • Воспроизводственную • Контрольную

функция обеспечивает формирование доходной части государственного бюджета различных уровней управления и внебюджетных")

Бюджетная (фискальная) функция обеспечивает формирование доходной части государственного бюджета различных уровней управления и внебюджетных фондов. Это основная функция налоговой системы.

Активное участие государства в организации хозяйственной жизни предусматривает использование экономических рычагов воздействия на хозяйствующие субъекты. Одним из таких рычагов является использование регулирующей функции налогов. Она реализуется посредством: 1. Выбора объектов налогообложения, предоставление льгот, установления исключений, преференций для налогоплательщиков, осуществляющих свою деятельность в соответствии с государственной политикой (стимулирующая подфункция); 2. Создания препятствий путем введения новых налогов и сборов, повышения ставок налогов, отмены льгот для сфер и видов деятельности, не поощряемых государством (дестимулирующая подфункция);

Воспроизводственная функция налоговой системы предполагает использование ресурсных налоговых платежей (плата за недра, плата за пользование водными объектами, плата за загрязнение окружающей природной среды, лесные подати). Посредством этих платежей обеспечивается аккумуляция финансовых средств на восстановление природной среды и экономное использование ресурсов.

Контрольная функция позволяет определить эффективность каждого налогового канала поступления средств и налоговой системы в целом. Контрольная функция призвана выявлять факты нарушения налоговой дисциплины, анализировать их причины и разрабатывать меры по повышению собираемости налогов.

, которые условно можно разделить на: I.")

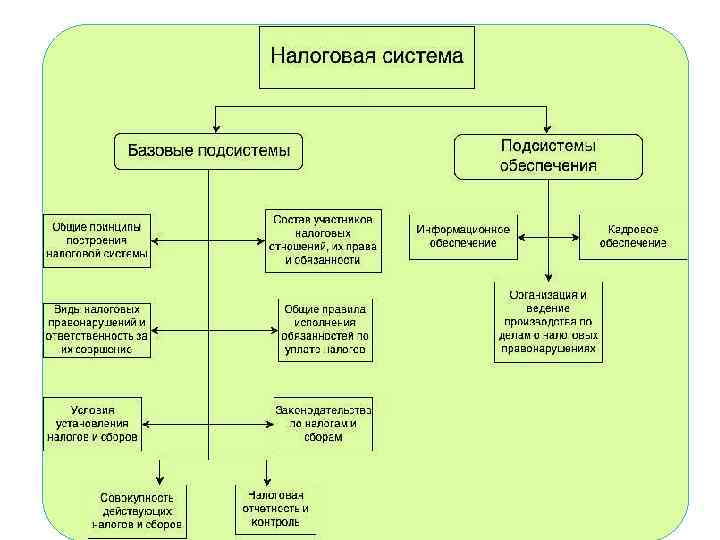

Структурно налоговая система состоит из совокупности подсистем (элементов), которые условно можно разделить на: I. Базовые подсистемы отражают принципиальные, сущностные моменты построения и функционирования налоговой системы. К ним относятся подсистемы, характеризующие: 1 Общие принципы построения налоговой системы. 2 Законодательство по налогам и сборам; 3 Совокупность действующих налогов и сборов. 4 Условия установления налогов и сборов. 5. Состав участников (субъектов) налоговых отношений, их права и обязанности. 6. Общие правила исполнения обязанности по уплате налогов. 7. Налоговой отчетности и налогового контроля 8 Виды налоговых правонарушений и ответственность за их совершение. II. Подсистемы обеспечения, которые характеризуют условия, необходимые для эффективного функционирования налогового механизма. К ним относятся подсистемы: 1. Информационного обеспечения, 2. Кадрового обеспечения, 3. Организации и ведения производства по делам о налоговых правонарушениях.

построения налоговой системы РФ зафиксированы в ст. 3 Налогового кодекса \"Основные")

Общие начала (принципы) построения налоговой системы РФ зафиксированы в ст. 3 Налогового кодекса "Основные начала законодательства о налогах и сборах". Как в комплексной экономико-правовой категории в налогах выражается совокупность юридических, экономических, социальных и других сфер общественных отношений. Соответственно в теории налогов выделяют группы: • экономических принципов налогообложения; • юридических принципов налогообложения; • организационных принципов налоговой системы.

Из совокупности этих принципов в Налоговом кодексе зафиксированы: • принцип всеобщности налогообложения; • принцип равного налогообложения; • принцип справедливости; • принцип экономической обоснованности; • принцип соразмерности; • принцип недопущения установления налогов и сборов, препятствующих реализации гражданами своих конституционных прав; • принцип определенности всех элементов налогообложения; • принцип презумпции правоты налогоплательщика.

определены четыре уровня налогового законодательства: • Налоговый кодекс (высший уровень);")

Налоговым кодексом (ст. 1) определены четыре уровня налогового законодательства: • Налоговый кодекс (высший уровень); • Федеральные налоговые законы; • Законы и иные налоговые нормативные правовые акты о налогах и сборах субъектов РФ; • Нормативные правовые акты представительных органов местного самоуправления.

Базовые понятия налогообложения. • Налогообложение – это система налоговых отношений, включающая определение налогов, условия установления налогов и сборов, определение налогоплательщиков и плательщиков сборов, объектов налогообложения, налоговой базы, налоговых ставок, налогового периода, порядка исчисления и уплаты налогов и др.

• Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

• Сбор представляет собой обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая представление определенных прав или выдачу разрешений (лицензий).

В Российской Федерации устанавливаются и взимаются: федеральные налоги и сборы субъектов Российской федерации местные налоги и сборы. *Данная трехуровневая система налогов свойственна практически всем государствам, имеющим федеральное устройство.

Федеральные • устанавливаемые налоговым кодексом и обязательные налоги и сборы к уплате на всей территории Российской Федерации. • устанавливаются Налоговым кодексом и законами Региональные субъектов Российской Федерации. Региональные налоги и сборы вводятся законами субъектов РФ и обязательны к уплате на территории этих субъектов Местные налоги • устанавливаются и вводятся в действие в соответствии с Налоговым кодексом нормативными правовыми актами органов местного самоуправления и обязательны к уплате на их территории. *Состав региональных и местных налогов определен статьями 13 -15 Налогового кодекса. Субъекты РФ и местные органы власти не могут вводить на подведомственных им территориях налоги и сборы, не вошедшие в этот перечень.

Налоги можно классифицировать не только по уровням управления, но и по другим признакам, например, по объектам налогообложения, источникам и формам уплаты. По объектам налогообложения можно выделить следующие группы: • налоги на имущество (движимое и недвижимое) • ресурсные налоги • налоги на доходы или прибыль • налоги на виды деятельности • налог на капитал • налоги с выручки • прочие По источникам налоговых платежей относятся: • налоги, относимые на расходы организации • налоги, уплачиваемые за счет финансового результата (прибыли) налогоплательщика • налоги, включаемые в цену продукции (работ, услуг) • Данная классификация отражает процесс формирования стоимости продукции (работ, услуг) субъектов экономической деятельности. и распределения полученного дохода.

По формам уплаты различают налоги: • Прямые налоги (поступают в виде прямых отчислений налогоплательщиков в бюджет. Из налогов, уплачиваемых фирмами, к ним можно отнести налог на прибыль, ресурсные платежи, налог на имущество. ) • Косвенные налоги (возникают в результате совершения хозяйственных актов и оборотов (например, купли, продажи), финансовых операций и т. д. К косвенным налогам относят: НДС, акцизы, таможенные пошлины и т. д. )

Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения: • объект налогообложения; • налоговая база; • налоговая ставка; • налоговый период; • порядок исчисления налога; • порядок и сроки уплаты налога

Налогоплательщиками и плательщиками сборов являются физические и юридические лица, на которых в соответствии с налоговым законодательством возложена обязанность уплачивать налоги и (или) сборы. Фирма (организация) получает статус налогоплательщика, если она является российской организацией либо удовлетворяет одному из перечисленных ниже признаков: • осуществляет экономическую деятельность в РФ или получает доходы от источников в РФ • является собственником имущества, подлежащего налогообложению в РФ • совершает на территории РФ операции или действия, подлежащие налогообложению • является участником отношений, одним из условий которых является уплата госпошлины или иного сбора, установленного налоговым законодательством РФ.

. Это зависит")

• Каждый налогоплательщик может быть плательщиком одного или нескольких налогов (сборов). Это зависит от осуществляемой им деятельности, наличия объектов налогообложения и других факторов, учитываемых при определении его налогового статуса. • От налогоплательщика необходимо отличать налогового агента. Налоговый агент должен удерживать налог с других лиц, являющихся налогоплательщиками и перечислять его в бюджет. В качестве налоговых агентов выступают, например, работодатели, обязанные удерживать подоходный налог с наемных работников, акционерные общества, обязанные удерживать налог на доходы от капитала (дивиденды).

Объектами налогообложения фирмы являются различные аспекты экономической деятельности фирмы. В качестве объектов налогообложения в налоговом законодательстве РФ выделены: • доходы (прибыль, дивиденды, проценты, доходы от долевого участия и т. д. ) • имущество • стоимость реализованных товаров (работ, услуг) • пользование природными ресурсами • операции по реализации товаров (работ, услуг) • пересечение границы РФ (ввоз и вывоз товаров) • отдельные виды деятельности и т. д. *В налоговом законодательстве зафиксирована недопустимость многократного обложения одного и того же объекта налогами одного вида – федеральным, региональным или местным.

• Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. То есть это та количественно выраженная величина, к которой будет применена налоговая ставка. Налоговая база может быть определена как денежная сумма, либо как величина в натуральном выражении.

Налоговые льготы – это преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщикам сборов, по сравнению с другими налого и сбороплательщиками. Они выражаются в освобождении налогоплательщиков от налоговых платежей или их уменьшении. Налоговые льготы могут предоставляться в виде: • Снижения налоговых ставок. • Установление налогооблагаемого минимума объекта налога • Освобождения от уплаты налога для отдельных категорий налогоплательщиков. • Освобождения от налогообложения определенных элементов объекта налогообложения. • Изменение сроков уплаты налогов. • Установление специальных налоговых режимов.

• Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. В качестве единицы измерения для большинства налогов используется стоимостной показатель • Под налоговым периодом понимается период времени, по окончанию которого определяется налоговая база и исчисляется сумма налога, подлежащего уплате

Порядок уплаты федеральных налогов устанавливается Налоговым кодексом и федеральными налоговыми законами. Региональных и местных - соответственно законами субъектов РФ и нормативными правовыми актами представительных органов местного самоуправления. Уплата налога может проводиться в наличной или безналичной форме в установленные сроки. Порядок уплаты налога может предусматривать внесение авансовых платежей в течение отчетного или налогового периода. Такая система предусмотрена, в частности, по налогу на прибыль.

Участниками налоговых отношений, регулируемых законодательством о налогах и сборах, являются: • Организации и физические лица – налогоплательщики и плательщики сборов; • Организации и физические лица – налоговые агенты; • Налоговые органы: Федеральная служба по налогам и сборам и ее подразделения в РФ; • Федеральная таможенная служба РФ и ее подразделения в РФ; • Государственные органы исполнительной власти и исполнительные органы местного самоуправления, уполномоченные организации и должностные лица; • Финансовые органы: Минфин РФ, министерства финансов республик, финансовые органы административнотерриториальных образований, иные уполномоченные органы; • Органы государственных внебюджетных фондов; *В состав перечисленных в соответствии с Налоговым кодексом участников налоговых отношений могут быть включены также законные представители налогоплательщика и банки.

Исполнение обязанности по уплате налогов и сборов предполагает, что определены: • Условия возникновения и прекращения обязательства по уплате налогов; • Порядок и условия исполнения налогоплательщиком обязанности по уплате налога; • Действия налоговых органов при неисполнении или ненадлежащем исполнении обязанностей налогоплательщиком; • Порядок взыскания налоговыми органами налогов и сборов, а также пени при невыполнении налогоплательщиками обязанности по уплате налогов. *Обязанность налогоплательщика по уплате налогов и сборов считается выполненной с момента предъявления в банк поручения на уплату налогов и сборов при наличии достаточной суммы денежных средств на счете налогоплательщика.

Характеристика основных видов налогов, взимаемых с коммерческих организаций в сфере промышленного производства (не перешедшие на специальные режимы налогообложения): Вид налога Налог на прибыль Плательщики Объект налогообложения Ставка налога Прибыль как разница между доходами и Российские организации; расходами, иностранные организации, определенными в осуществляющие свою 20% в т. ч. в Фед. соответствии с 25 главой деятельность в РФ через бюджет – 2% в НК. постоянные регион. бюджет – Доходы в виде представительства и (или) 18% дивидендов российских получающие доходы от организаций, полученные источников в РФ от российских организаций Отнесение налога Характеристика налога и его распределение по бюджетам (Ф– федеральный, Ррегиональный М – местный) На прибыль (финансовые результаты деятельности) Ф Распределение: в ФБ – по ставке 2% в РБ – по ставке 18%

на территории РФ; передача товаров (работ, услуг) Организации –")

реализация товаров (работ, услуг) на территории РФ; передача товаров (работ, услуг) Организации – юрид, для собственных нужд лица по законодат. РФ; предприятия, расходы на иностранные юрид. лица; Налог на которые не включаются в международ. добавленную себестоимость продукции; организации, созданные стоимость выполнение строит. -монт. работ на территории РФ; юр. для собственного потребления лица, ввозящие товары ввоз товаров таможенную на территорию РФ реализация товаров (работ, услуг) на экспорт - Акцизы - организации, совершающие операции с подакцизными товарами и подакцизными минеральным сырьем; организации, ввозящие подакцизные товары на таможенную территорию РФ - 18% 10% 0 % ставки установлены по видам подакцизных операции с подакцизными товарами и товаров в подакцизным минеральным сырьем процентах к их стоимости или в твердых ставках. в цену продукци и (работы, услуги) Ф Распределение: ФБ – 100% в цену товара Ф Распределение: пропорции в распределении акцизных сборов определяются видами подакцизных товаров.

субъекты Водный налог Налог на добычу полезных")

Все Гос. пошлина (и хозяйствующие гербовый сбор) субъекты Водный налог Налог на добычу полезных ископаемых Сумма иска. Цена услуги Ставки дифференцирова ны На расходы Организации, использующие водные объекты В зависимости от вида используемых объектов: объем Ставки забранной устанавливаются воды; по видам площадь объектов водной акватории; объем сточных вод На расходы Пользователи недр Ставки Стоимость устанавливаются добытых полезных по видам ископаемых полезных ископаемых На расходы Ф Распределение: ФБ – 100% Ф Распределение: ФБ – 40% МБ – 60% Ф

Земельный налог Организации, имеющие земельные участки в собственности, на правах аренды, во владении и пользовании Налог на имущество организаций - организации – юрид. лица по законодат. РФ; - иностр. юрид. лица, их филиалы и представит. , созданные на территор. РФ взносы в ПФР, ФСС, федеральный и территориаль ные ФОМСы Организацииработодатели Размер земельного участка Балансовая стоимость осн. средств Тарифы дифференцированы в зависимости от назначения земли, ее ценности, местоположения и др. До 1, 5% До 0, 3% До 2, 2% Выплаты, вознаграждение и иные доходы, начисленные ПФР — 22%; работодателями ФСС — 2, 9%; работникам (за исключением выплат, ФФОМС — 5, 1%. осуществляемых из прибыли, остающейся в распоряжении предприятия) На расходы М Распределение: ФБ в зависимости РБ от вида земель МБ Например, земли гор. и поселков Моск. области ФБ – 30% РБ – 20% МБ – 50% На расходы Р Распределение: РБ – 50% МБ – 50% На расходы Внебюджетные фонды: Пенсионный фонд – 22 % Фонд социального страхования – 2, 9 % Фонд обязательного медицинского страхования – 5, 1 %

Налоговым правонарушением является совершенное противоправное деяние налогоплательщика, налогового агента или иных лиц, за которое НК установлена ответственность. При нарушении налогового законодательства налогоплательщик может нести: • Административную ответственность • Уголовную ответственность • Экономическую ответственность в виде уплаты финансовых санкций

• • • Административная ответственность регулируется Кодексом Российской Федерации об административных правонарушениях (ФЗ от 30. 12. 01 № 195 -ФЗ). В Кодексе установлена ответственность должностных лиц предприятия за нарушения, аналогичные тем, за которые Налоговый кодекс предусмотрел ответственность для налогоплательщиков-организаций и индивидуальных предпринимателей. Уголовная ответственность должностных лиц предприятия предусмотрена ст. 199 УК Российской федерации, введенного в действие с 1 января 1997 г. Уголовный кодекс предусматривает наказание должностных лиц организаций за уклонение от уплаты налогов вследствие включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо путем сокрытия других объектов налогообложения в крупном размере. Экономическая (финансовая) ответственность предприятий в виде уплаты штрафных санкций за нарушения действующего налогового законодательства установлена Налоговым Кодексом. Если нарушение налогового законодательства выявлено самим налогоплательщиком или в ходе аудиторской проверки отражено в бухгалтерском учете и отчетности и сумма выявленной недоплаты (недоимки) по налогам перечислена в бюджет, то штрафные санкции на налогоплательщика не налагаются.

3. Характеристика основных налогов, уплачиваемых фирмой Налог на прибыль Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Для определения налогооблагаемой прибыли из полученных организацией доходов необходимо вычесть расходы, связанные с получением этих доходов. При этом следует отметить, что к вычету из доходов принимаются не любые, а только необходимые, экономически обоснованные и документально подтвержденные затраты, осуществляемые в казанных выше целях.

Выручка от")

Доходы от Реализации в т. ч. Выручка от реализации товаров (работ, услуг) Выручка от реализации имущества и имуществ. прав - Доходы от долевого участия Проценты, полученные по договорам займам и кредитам И т. д. Расходы, уменьшающие сумму доходов от реализации в т. ч. Расходы на производство и реализацию = Внереализационные расходы в т. ч. . Проценты, выплачиваемые по кредитам и займам Расходы, понесенные при реализации имущества и имущественных прав Суммы штрафных санкций за нарушение договорных и долговых обязательств И т. д. Прибыль (убыток) от реализации х = + И т. д. Прибыль (убыток) от внереализационных операций Налогооблагаемая база Налоговая ставка НАЛОГ НА ПРИБЫЛЬ =

В налоговом законодательстве дана классификация доходов и расходов организации в соответствии с которой выделяются: • доходы от реализации продукции (работ, услуг) и расходы, связанные с производством и реализацией продукции (работ, услуг). • внереализационные доходы и расходы; • доходы и расходы, не учитываемые при определении налогооблагаемой базы. Расходы, связанные с реализацией подразделяются в свою очередь на четыре группы: материальные расходы, амортизационные отчисления, расходы на оплату труда и прочие расходы. Одним из наиболее существенных нововведений для налогоплательщиков является обязательность ведения наряду с бухгалтерским налогового учета. В соответствии с новым порядком налоговая база по налогу на прибыль должна формироваться не путем корректировки данных бухгалтерского учета, а автономно с учетом требований налогового законодательства, реализуемых в специально создаваемой системе налогового учета.

Отдельные виды расходов, несмотря на их связь с процессом производства и реализации продукции (работ, услуг), могут быть учтены как расходы для целей налогообложения только в пределах установленных моментов, норм и нормативов. • • Командировочные расходы (оплата проживания в гостинице, суточные на питание). Эти расходы включаются в себестоимость продукции для целей налогообложения в пределах норм, установленных постановлением Правительства РФ. Расходы, связанные с использованием персоналом личных автомобилей для рабочих поездок. Представительские расходы, связанные с официальным приемом и (или) обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества (расходы на проведение официальных обедов, ужинов, оплата услуг переводчиков, буфетное обслуживание). В налоговую себестоимость представительские расходы могут быть отнесены в размере, не превышающим 4% от суммарных расходов на оплату труда за отчетный период. Расходы на рекламу. С введением 25 главы НК порядок признания расходов на рекламу для целей налогообложения прибыли существенно изменился. Установлен закрытый перечень расходов, которые включаются в затраты без ограничений. К таким расходам отнесены: расходы на рекламу через СМИ, наружную рекламу, расходы на участие в выставках, ярмарках, а также на уценку товаров, выставленных в качестве образцов. Расходы на прочие виды рекламы, включая затраты на призы победителям рекламных розыгрышей признаются в целях налогообложения в размере, не превышающем 1% выручки. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода

Налоговые ставки 25 глава НК ввела единую ставку налога в размере 20% для российских организаций всех отраслей экономики. Другие ставки предусмотрены только по отдельным видам доходов и операций, а также для иностранных организаций. Налоговым периодом по налогу на прибыль является календарный год. Отчетными – первый квартал, полугодие и девять месяцев календарного года. В течение года предприятия рассчитывают сумму налога нарастающим итогом с начала года и вносят ее в бюджет ежемесячно и ежеквартально. Налоговые льготы. Для нормативной базы по налогу на прибыль, введенной 25 главой, характерна отмна практически всех видов льгот. Исключение сделано только по льготам, предоставленныем Законом о налоге на прибыль отдельным видам организаций (например, малым предприятиям), но действовать эти льготы будут только до окончания срока их предоставления.

Взимается в Российской Федерации с 1 января 1992 г.")

Налог на добавленную стоимость (НДС) Взимается в Российской Федерации с 1 января 1992 г. Является важнейшим доходным источником для государства и крупнейшим платежом для предприятий. Нормативной базой по НДС с 01. 2001 г. является 21 глава II части НК. НДС – один из наиболее сложных налогов как с точки зрения раскрытия экономического содержания, так и конкретного механизма исчисления. Обозначенный в названии налога объект налогообложения – добавленная стоимость – не соответствует в полной мере реальному содержанию объекта, формируемому согласно налоговому законодательству по НДС Реальное содержание объекта НДС, формируемое согласно налоговому законодательству, не соответствует в полной мере экономическому понятию добавленной стоимости. В состав облагаемой базы, в частности, попадает амортизация, не являющаяся по существу элементом добавленной стоимости. Порядок исчисления НДС построен не на прямом обложении добавленной стоимости. Вычленить непосредственно часть стоимости продукта (работы, услуги), соответствующую добавленной стоимости, не позволяет действующая система бухгалтерского учета и отчетности. Поэтому в РФ, как впрочем и в мировой практике, применяется косвенный, так называемый «инвойсный» метод исчисления.

, получаемой предприятием, реализующим товары (работы, услуги),")

Базой обложения НДС является общая сумма выручки (В), получаемой предприятием, реализующим товары (работы, услуги), облагаемые НДС. При этом предприятие при расчете сумм НДС, подлежащих уплате в бюджет (НДС в бюджет), вычитает сумму НДС, уплаченную поставщикам материально-технических ресурсов, используемых при производстве этих товаров (работ, услуг) (НДС уплаченный). НДС в бюджет = НДСполученный – НДСуплаченный = В • Ст. НДС – МЗ • Ст. НДС Таким образом, НДС является многоступенчатым налогом на чистый оборот с вычетом «предварительного» НДС, уплачиваемого «на входе» ресурсов на фирму. Он охватывает все обороты, на каждой ступени производственного и распределительного цикла в движении товара от предприятия к конечному потребителю. Налоговым периодом по НДС является месяц. Уплата налога производится не позднее 20 числа месяца, следующего за налоговым периодом. Для налогоплательщиков с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) не превышающими 1 млн. руб. предоставлено право уплачивать НДС не ежемесячно, а ежеквартально, не позднее 20 числа месяца, следующего за кварталом. НДС является федеральным налогом. Распределение средств этого налога между бюджетами разных уровней устанавливается Законом о государственном бюджете.

Налог на имущество предприятий Применяется в Российской Федерации с 1 января 1992 г. С 1. 01. 2004 г. нормативной базой по налогу является глава 30 Налогового Кодекса РФ. Налог на имущество организаций относится к числу региональных. Субъекты Российской Федерации вводят его в действие на своей территории региональным законом об этом налоге. Объект налогообложения Согласно статье 374 НК РФ объектом налогообложения является движимое и недвижимое имущество, учитываемое на балансе организации в качестве основных средств, признаваемых таковыми в соответствии с правилами бухучета (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность). Исключение составляют: • земельные участки и иные объекты природопользования(водные объекты и др. ) • имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная в ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ.

Налоговая база Налоговой базой по налогу на имущество организаций признается среднегодовая стоимость имущества, подлежащего налогообложению. В расчет берется его остаточная стоимость, определенная по правилам бухучета. Если по правилам, принятым в бухучете, по каким-то основным средствам начисление амортизации не предусмотрено, их стоимость для целей налогообложения по-прежнему будет определяться за вычетом износа. Среднегодовая стоимость имущества определяется в следующем порядке: Среднегодовая стоимость имущества за налоговый (отчетный) период = Остаточная стоимость имущества на 1 -е число каждого месяца налогового (отчетного) периода + Остаточная стоимость имущества на 1 -е число следующего за налоговым (отчетным) периодом месяца : Количество месяцев в налоговом (отчетном) периоде + 1 Пример: Стоимость имущества организации за отчетный период(I квартал 2004 года) составила: • на 1 января 2004 года – 400 000 руб. • на 1 февраля 2004 года – 380 000 руб. • на 1 марта 2004 года – 410 000 руб. • на 1 апреля 2004 года – 410 000 руб. Среднегодовая стоимость имущества за I квартал будет равна 400 000 руб. (( 400 000 руб. + 380 000 руб. + 410 000 руб. ): (3+1))

.")

Налоговые ставки Максимальная ставка налога составляет 2, 2 % (ст. 380 Налогового Кодекса РФ). Причем законодательные власти субъектов федерации вправе установить дифференцированные налоговые ставки в зависимости от категории налогоплательщиков. Например, для организаций, оказывающих почтовые и образовательные услуги, некоммерческих и научных организаций, внебюджетных фондов и др. Кроме того, ставки могут быть дифференцированы по видам имущества. Например, из состава имущества научных организаций может быть выделено лабораторное имущество для проведения НИОКР, для которого может быть установлена отдельная ставка. Налоговые льготы По налогу на имущество предусмотрено значительное количество льгот. В частности для промышленных предприятий актуальна такая льгота как освобождение от налогообложения объектов, используемых для охраны природы, пожарной безопасности, гражданской обороны, объектов жилищной и коммунальной сферы и т. д. В то же время, так как налог на имущество организаций относится к региональным, законодательные власти субъектов федерации вправе при его введении на своей территории дополнить перечень льгот, предусмотренный в статье 381 НК РФ.

период на")

Сумма налога определяется как произведение среднегодовой стоимости налогооблагаемого имущества за отчетный (налоговый) период на ставку налога. Налоговым периодом по налогу является календарный год. Отчетными периодами признаются I квартал, 1 -е полугодие и 9 месяцев календарного года. В этом случае налог уплачивается ежеквартально. В то же время законодательные власти субъектов федерации получили право при введении налога не устанавливать отчетные периоды, тем самым, освободив налогоплательщиков от уплаты авансовых платежей по налогу в течение года. Окончательный расчет производится по истечении налогового периода исходя из фактической среднегодовой стоимости подлежащего налогообложению имущества предприятий. Средства этого налога формируют доходы регионального (50%) и местного бюджетов (50%).

4. Оптимизация налоговых платежей фирмы В настоящее время налоговое законодательство представляет налогоплательщикам достаточно большой объем прав для защиты своих интересов, в частности: право на получение информации о действующем законодательстве о налогах и сборах, право требовать соблюдения налоговой тайны и др. Вместе с тем, из всех прав налогоплательщика безусловно наиболее важным является право платить наименьшую сумму налога, исчисленную в соответствии с законом. В отличие от уклонения (от уплаты налогов) налоговая оптимизация - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов.

В наиболее общем виде классификация правомерных способов уменьшения величины налоговых платежей может быть представлена следующим образом: 1. Использование пробелов в налоговом законодательстве 2. Планирование договорных отношений предприятия 3. Воздействие на налогооблагаемую базу, путем проведения или не проведения отдельных операций 4. Использование налоговых льгот 5. Выбор месторасположения фирмы или места регистрации (территории и юрисдикции) 6. Специальные способы налоговой оптимизации

1. Использование пробелов в налоговом законодательстве Данный вид оптимизации необходимо отличать от уклонения от уплаты налогов, поскольку он не предполагает сознательного нарушения тех норм налогового законодательства, которые установлены в соответствие с действующим порядком, а позволяет лишь воспользоваться его изъянами и недоработками. При использовании данного механизма, в первую очередь, реализуется норма Налогового Кодекса о том, что каждый налогоплательщик должен уплачивать только законно установленные налоги и сборы. На практике эта норма имеет как минимум два полезных для налогоплательщика следствия: • При установлении налогов должны быть определены все элементы налогообложения; • Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика

2. Планирование договорных отношений предприятия В рамках данного способа налоговой оптимизации решаются сразу несколько вопросов, позволяющих уменьшить величину налоговых платежей предприятия, в частности: • выбор вида договора • выбор контрагента • определение условий договора

3. Воздействие на налогооблагаемую базу, путем проведения или не проведения отдельных операций В условиях рыночной экономики у предприятий неизбежно появляется определенная свобода в выборе вариантов осуществления хозяйственной деятельности. Чем либеральнее законодательство, тем больше возможностей предоставляется предприятию. На практике многие предприятия решают сложные оптимизационные задачи для того, чтобы рассчитать конечный экономический эффект от такого рода операции и только на основе расчета принимают окончательное решение об их проведении. Однако при использовании данного способа оптимизации необходимо четко просчитывать влияние принимаемых решений на перспективное развитие предприятия. Это связано, в первую очередь, с тем, что законодательство, давая предприятию определенную свободу в отражении различных хозяйственных операций, требует взамен стабильности и преемственности в выборе экономических подходов. Этот принцип зафиксирован в национальных стандартах по бухгалтерскому учету.

4. Использование налоговых льгот • Использование налоговых льгот является самым простым и удобным способом минимизации налоговых платежей, в случаях, когда деятельность предприятия соответствует определенным критериям. Это связано, в первую очередь с тем, что другие способы зачастую требуют либо сложных экономических расчетов, либо наличия высококвалифицированных юристов и налоговых консультантов. • Льготы по налогам занимают важное место в налоговом планировании. По сути, они выступают как способы государственного стимулирования тех направлений деятельности и сфер экономики, которые необходимы государству в меру их социальной значимости или из-за невозможности государственного финансирования.

• Среди этой группы")

5. Выбор месторасположения фирмы или места регистрации (территории и юрисдикции) • Среди этой группы способов оптимизации налогов принято выделять: – свободные экономические зоны (Кабардино-Балкария и другие, где налоговое бремя ограничено лишь федеральной составляющей налогов); – оффшорные зоны; – страны с разным налоговым режимом, позволяющим получать экономию на налогах с помощью трансфертных расчетов. В последнее время у данного класса налоговых щитов появился мощный конкурент - интернет-бизнес. Электронный бизнес еще ни в одной стране мира не очерчен налоговыми рамками, что делает его более привлекательным, нежели оффшорный бизнес. Возможно, в этом и заключается основная причина наступления лидеров Евросоюза на оффшорные зоны, как потерявшие свою актуальность

6. Специальные способы налоговой оптимизации Это особый класс "налоговых щитов", в основе которых лежат действия фирм, не регулируемые законодательством, но и не запрещаемые. С определенной долей условности эти способы можно разделить на две группы: • а) базирующиеся на преимуществах вертикально-интегрированной фирмы • б) основанные на портфельных стратегиях

базирующиеся на преимуществах вертикально-интегрированной фирмы • • выгоды от использования консолидированного баланса, когда")

а) базирующиеся на преимуществах вертикально-интегрированной фирмы • • выгоды от использования консолидированного баланса, когда все операции внутри группы фирм рассматриваются как внутризаводский оборот и таким образом выводятся из-под налогообложения. при покупке контрольного пакета нужной, но убыточной фирмы, ее убытки снижают налогооблагаемую прибыль материнской фирмы выгоды, получаемые на основе использования различной структуры затрат и их удельного веса в выручке материнской и дочерней фирм; трансфертные операции внутри страны между субъектами с различным налоговым режимом: между материнской фирмой и дочерним малым предприятием, между фирмой и физическим лицом, выполняющим для фирмы какие-то работы;

основанные на портфельных стратегиях В группе специальных налоговых щитов особое место занимают стратегии")

б) основанные на портфельных стратегиях В группе специальных налоговых щитов особое место занимают стратегии оптимизации налогового бремени на основе портфельной теории. Реинвестирование доходов с целью увеличения чистых активов на акцию и законного ухода от налогов, - это общий случай в налоговой политике фирмы. Но есть и специальный портфель стратегий, направленных на минимизацию налогового бремени: • «продажа налогов» , которая исходит из сокращения или погашения задолженности по налоговым платежам на доходы от прироста капитала путем продажи акций, приносящих убыток от их нахождения в портфеле фирмы в данный момент; • «антиналоговый стеллаж» , который предполагает перенос налоговых платежей на год вперед. Суть данной стратегии состоит в том, что инвестор с краткосрочными доходами от прироста капитала занимает позицию по товарному фьючерсу или опциону с целью осуществления искусственного убытка в текущем налоговом году и получения долгосрочного дохода в следующем году; • «антиналоговый своп» , который предполагает продажу в конце отчетного периода (налогового) одних ценных бумаг для создания видимости убытка (формального) с целью избежания налогов с последующим реинвестированием средств от продажи в активы с ожидаемым более высоким доходом в будущем; • приобретение ценных бумаг, фьючерсных контрактов за счет собственных средств фирмы по кратному номиналу с последующим списанием разницы между ценой покупки и номиналом на убытки фирмы.

Спасибо за внимание=^-^=

налооги.pptx