Лекция1 Введение_ЗЛП.ppt

- Количество слайдов: 41

ЛЕКЦИЯ 1 ВВЕДЕНИЕ В ЭКОНОМИКОМАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ. ЗАДАЧА ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ

ЛЕКЦИЯ 1 ВВЕДЕНИЕ В ЭКОНОМИКОМАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ. ЗАДАЧА ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ

ПЛАН 1. Предпосылки. История развития 2. Сущность моделирования как метода научного познания 3. Принципы и этапы математического моделирования 4. Классификация экономикоматематических моделей 5. Постановка задачи экономикоматематического моделирования. 6. Экономическая система и модель, основные характеристики. 7. Задача линейного программирования.

ПЛАН 1. Предпосылки. История развития 2. Сущность моделирования как метода научного познания 3. Принципы и этапы математического моделирования 4. Классификация экономикоматематических моделей 5. Постановка задачи экономикоматематического моделирования. 6. Экономическая система и модель, основные характеристики. 7. Задача линейного программирования.

Акулич И. Л. Математическое программирование в примерах и задачах. -М. : Высшая школа, 1986. Басов А. С. Линейное программирование в технико-экономических задачах. – М. : Наука, 1974. Спирин А. А. , Фомин П. П. Экономико-математические методы и модели в торговле. : Учебное пособие. - М. , "Экономика", 1988. - 145 с. Тарасевич В. М. Экономико-математические методы и модели в ценообразовании. : Учебник. Ч. 1 - ленинградское издательство ЛФЭИ, 1991 г. - 180 с. Уткин Э. А. Цены и ценообразование. Ценовая политика. М. , Изд-во ЭКМОС, 1997 г. - 224 с. Федосеев В. В. Экономико-математические методы и модели в маркетинге: Учебное пособие / ВЗФЭН / - М. : АО "Финстартинформ", 1996. - 110 с. Филиппов Л. А. Оценка бизнеса и смежные вопросы. Учебное пособие. Барнаул: Изд-во Алт. Университета, 2001. - 470 с.

Акулич И. Л. Математическое программирование в примерах и задачах. -М. : Высшая школа, 1986. Басов А. С. Линейное программирование в технико-экономических задачах. – М. : Наука, 1974. Спирин А. А. , Фомин П. П. Экономико-математические методы и модели в торговле. : Учебное пособие. - М. , "Экономика", 1988. - 145 с. Тарасевич В. М. Экономико-математические методы и модели в ценообразовании. : Учебник. Ч. 1 - ленинградское издательство ЛФЭИ, 1991 г. - 180 с. Уткин Э. А. Цены и ценообразование. Ценовая политика. М. , Изд-во ЭКМОС, 1997 г. - 224 с. Федосеев В. В. Экономико-математические методы и модели в маркетинге: Учебное пособие / ВЗФЭН / - М. : АО "Финстартинформ", 1996. - 110 с. Филиппов Л. А. Оценка бизнеса и смежные вопросы. Учебное пособие. Барнаул: Изд-во Алт. Университета, 2001. - 470 с.

— объект, который") СУЩНОСТЬ МОДЕЛИРОВАНИЯ КАК МЕТОДА НАУЧНОГО ПОЗНАНИЯ Модель от лат. (норма, мера) — объект, который заменяет оригинал и отражает его наиболее важные функции и свойства для целей данного исследования, это исследование для выбранной системы гипотез. Математическая модель — это абстракция реальной действительности, в котором отношения между реальным элементами, а именно те, которые представляют интерес для исследователя, заменены на изученные взаимосвязи. Эти отношения, как правило, в виде уравнения и неравенства, которые характеризуют функционирование реальной системы. Экономико-математическая модель концентрированное выражение наиболее существенных экономических взаимосвязей исследуемых объектов (процессов) в виде математических функций, неравенств и уравнений.

СУЩНОСТЬ МОДЕЛИРОВАНИЯ КАК МЕТОДА НАУЧНОГО ПОЗНАНИЯ Модель от лат. (норма, мера) — объект, который заменяет оригинал и отражает его наиболее важные функции и свойства для целей данного исследования, это исследование для выбранной системы гипотез. Математическая модель — это абстракция реальной действительности, в котором отношения между реальным элементами, а именно те, которые представляют интерес для исследователя, заменены на изученные взаимосвязи. Эти отношения, как правило, в виде уравнения и неравенства, которые характеризуют функционирование реальной системы. Экономико-математическая модель концентрированное выражение наиболее существенных экономических взаимосвязей исследуемых объектов (процессов) в виде математических функций, неравенств и уравнений.

ИСТОРИЯ РАЗВИТИЯ ЭКОНОМИКОМАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ КАК НАУКИ 50 -тые годы ХХ ст. Возникновение нового научного направления “математическая экономика”, “исследование операций” Разработчик “математической экономики” 20 -тые годы ХХ ст. В. В. Леонтьев межотраслевой баланс. профессор-математик Л. В. Канторович 1938 год. Сформулировал задачу оптимального использования ресурсов “задача фантреста” Дж. Данциг , американский математик. 1947 г. “задача линейного программирования”, использовал ЭВМ для расчетов В. М. Глушков, украинский академик. Создание института кибернетики в г. Киев. Автоматизированная система управления. Норберт Винер 1948 г. Менеджмент планирования и управления экономическими системами. Джон фон Нейман. Модель оптимального планирования (обобщенная модель для линейного и нелинейного варианта)

ИСТОРИЯ РАЗВИТИЯ ЭКОНОМИКОМАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ КАК НАУКИ 50 -тые годы ХХ ст. Возникновение нового научного направления “математическая экономика”, “исследование операций” Разработчик “математической экономики” 20 -тые годы ХХ ст. В. В. Леонтьев межотраслевой баланс. профессор-математик Л. В. Канторович 1938 год. Сформулировал задачу оптимального использования ресурсов “задача фантреста” Дж. Данциг , американский математик. 1947 г. “задача линейного программирования”, использовал ЭВМ для расчетов В. М. Глушков, украинский академик. Создание института кибернетики в г. Киев. Автоматизированная система управления. Норберт Винер 1948 г. Менеджмент планирования и управления экономическими системами. Джон фон Нейман. Модель оптимального планирования (обобщенная модель для линейного и нелинейного варианта)

ОБОБЩЕННАЯ МОДЕЛЬ ЭКОНОМИКОМАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ

ОБОБЩЕННАЯ МОДЕЛЬ ЭКОНОМИКОМАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ

ПРИНЦИПЫ МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ Принцип 1. Полярность диалектической пары «модель — объект» . Принцип 2. Первичность объекта. Принцип 3. Обусловленность объекта моделью. Принцип 4. Множественность модели объекта исследования. Принцип 5. Адекватность. Принцип 6. Упрощение при условии избежания существенных (ключевых) свойств объекта (системы). Принцип 7. Блочное построение.

ПРИНЦИПЫ МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ Принцип 1. Полярность диалектической пары «модель — объект» . Принцип 2. Первичность объекта. Принцип 3. Обусловленность объекта моделью. Принцип 4. Множественность модели объекта исследования. Принцип 5. Адекватность. Принцип 6. Упрощение при условии избежания существенных (ключевых) свойств объекта (системы). Принцип 7. Блочное построение.

ЭТАПЫ ЭММ Постановка экономической проблемы. 2. Разработка математических моделей. 3. Реализация модели в виде пакета прикладных программ и проведение расчетов. 4. Проверка адекватности модели. 5. Анализ числовых результатов и принятие соответствующих решений. 1.

ЭТАПЫ ЭММ Постановка экономической проблемы. 2. Разработка математических моделей. 3. Реализация модели в виде пакета прикладных программ и проведение расчетов. 4. Проверка адекватности модели. 5. Анализ числовых результатов и принятие соответствующих решений. 1.

АНАЛИТИЧЕСКОЕ И КОМПЬЮТЕРНОЕ МОДЕЛИРОВАНИЕ

АНАЛИТИЧЕСКОЕ И КОМПЬЮТЕРНОЕ МОДЕЛИРОВАНИЕ

Система – это упорядоченная совокупность элементов, которые находятся во взаимодействии и их отношений. Экономическая система – это открытая система, на нее действуют внешние факторы (общество, экология). Экономическая система характеризуется управляемыми переменными xj , управляющими переменными yi , состояниями системы ck и целевой функцией F.

Система – это упорядоченная совокупность элементов, которые находятся во взаимодействии и их отношений. Экономическая система – это открытая система, на нее действуют внешние факторы (общество, экология). Экономическая система характеризуется управляемыми переменными xj , управляющими переменными yi , состояниями системы ck и целевой функцией F.

Управляемые переменные – это переменные, которые изменяются в процессе решения экономической проблемы (неизвестные или переменные). Управляющие переменные в процессе решения не изменяются, но влияют на результат задачи. Целевая функция, или функция цели выражает искомую экономическую категорию. F = f (x 1, x 2, . . . , xn; y 1, y 2, . . . , ym; c 1, c 2, . . . , cl) В общем виде задача экономико - математического моделирования формулируется так: Найти такие значения управляемых переменных xj, чтобы целевая функция достигала экстремального (максимального или минимального значения).

Управляемые переменные – это переменные, которые изменяются в процессе решения экономической проблемы (неизвестные или переменные). Управляющие переменные в процессе решения не изменяются, но влияют на результат задачи. Целевая функция, или функция цели выражает искомую экономическую категорию. F = f (x 1, x 2, . . . , xn; y 1, y 2, . . . , ym; c 1, c 2, . . . , cl) В общем виде задача экономико - математического моделирования формулируется так: Найти такие значения управляемых переменных xj, чтобы целевая функция достигала экстремального (максимального или минимального значения).

Система ограничений или система условий задачи Зависимости образуют экономикоматематическую модель экономической системы.

Система ограничений или система условий задачи Зависимости образуют экономикоматематическую модель экономической системы.

Математическое программирование — одно из направлений прикладной математики, предметом которого являются задачи для нахождения экстремума некоторой функции при заданных условиях.

Математическое программирование — одно из направлений прикладной математики, предметом которого являются задачи для нахождения экстремума некоторой функции при заданных условиях.

является наиболее простым и лучше всего изученным разделом математического программирования.") Линейное программирование (ЛП) является наиболее простым и лучше всего изученным разделом математического программирования. Характерные черты задач ЛП следующие: 1) показатель оптимальности L(X) представляет собой линейную функцию от элементов решения ; 2) ограничительные условия, налагаемые на возможные решения, имеют вид линейных равенств или неравенств.

Линейное программирование (ЛП) является наиболее простым и лучше всего изученным разделом математического программирования. Характерные черты задач ЛП следующие: 1) показатель оптимальности L(X) представляет собой линейную функцию от элементов решения ; 2) ограничительные условия, налагаемые на возможные решения, имеют вид линейных равенств или неравенств.

, ПРИ ОГРАНИЧЕНИЯХ(1. 1) 1.") ОБЩАЯ ФОРМА ЗАПИСИ МОДЕЛИ ЗАДАЧИ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ ЦЕЛЕВАЯ ФУНКЦИЯ (ЦФ), ПРИ ОГРАНИЧЕНИЯХ(1. 1) 1. 1

ОБЩАЯ ФОРМА ЗАПИСИ МОДЕЛИ ЗАДАЧИ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ ЦЕЛЕВАЯ ФУНКЦИЯ (ЦФ), ПРИ ОГРАНИЧЕНИЯХ(1. 1) 1. 1

СВОЙСТВА ЛИНЕЙНОЙ МОДЕЛИ Пропорциональность означает, что вклад каждой переменной в ЦФ и общий объем потребления соответствующих ресурсов должен быть прямо пропорционален величине этой переменной. Аддитивность означает, что ЦФ и ограничения должны представлять собой сумму вкладов от различных переменных

СВОЙСТВА ЛИНЕЙНОЙ МОДЕЛИ Пропорциональность означает, что вклад каждой переменной в ЦФ и общий объем потребления соответствующих ресурсов должен быть прямо пропорционален величине этой переменной. Аддитивность означает, что ЦФ и ограничения должны представлять собой сумму вкладов от различных переменных

, удовлетворяющих ограничениям задачи (1. 1). Оптимальное") Допустимое решение – это совокупность чисел (план) , удовлетворяющих ограничениям задачи (1. 1). Оптимальное решение – это план, при котором ЦФ принимает свое максимальное (минимальное) значение.

Допустимое решение – это совокупность чисел (план) , удовлетворяющих ограничениям задачи (1. 1). Оптимальное решение – это план, при котором ЦФ принимает свое максимальное (минимальное) значение.

На предприятии производятся продукты четырех видов, для этого процесса используются ресурсы трех видов ( фонд заработной платы, средства производства, транспортные затраты). Ресурсы ограничены соответственно 20 у. е, 80 у. е, 200 у. е. Расходы ресурсов на производство продуктов представлены в таблице. Ресурсы фонд заработной платы средства производства транспортные затраты Продукт1 Продукт2 Продукт3 Продукт4 1 3 2 4 10 4 5 2 5 8 4 10 Продукты продаются по цене 20 у. е, 40 у. е, 30 у. е, 10 у. е. соответственно. Организовать производство таким образом, чтобы прибыль была максимальной.

На предприятии производятся продукты четырех видов, для этого процесса используются ресурсы трех видов ( фонд заработной платы, средства производства, транспортные затраты). Ресурсы ограничены соответственно 20 у. е, 80 у. е, 200 у. е. Расходы ресурсов на производство продуктов представлены в таблице. Ресурсы фонд заработной платы средства производства транспортные затраты Продукт1 Продукт2 Продукт3 Продукт4 1 3 2 4 10 4 5 2 5 8 4 10 Продукты продаются по цене 20 у. е, 40 у. е, 30 у. е, 10 у. е. соответственно. Организовать производство таким образом, чтобы прибыль была максимальной.

Целевая функция: Ограничения:

Целевая функция: Ограничения:

Задача № 1 Фабрика производит два вида красок: первый – для наружных, а второй – для внутренних работ. Для производства красок используются два ингредиента: А и В. Максимально возможные суточные запасы этих ингредиентов составляют 6 и 8 т соответственно. Известны расходы А и В на 1 т соответствующих красок (табл. 1. 1). Изучение рынка сбыта показало, что суточный спрос на краску 2 -го вида никогда не превышает спроса на краску 1 го вида более, чем на 1 т. Кроме того, установлено, что спрос на краску 2 -го вида никогда не бывает меньше 2 т в сутки. Оптовые цены одной тонны красок равны: 3 тыс. руб. для краски 1 -го вида; 2 тыс. руб. для краски 2 -го вида. Необходимо построить математическую модель, позволяющую установить, какое количество краски каждого вида надо производить, чтобы доход от реализации продукции был максимальным.

Задача № 1 Фабрика производит два вида красок: первый – для наружных, а второй – для внутренних работ. Для производства красок используются два ингредиента: А и В. Максимально возможные суточные запасы этих ингредиентов составляют 6 и 8 т соответственно. Известны расходы А и В на 1 т соответствующих красок (табл. 1. 1). Изучение рынка сбыта показало, что суточный спрос на краску 2 -го вида никогда не превышает спроса на краску 1 го вида более, чем на 1 т. Кроме того, установлено, что спрос на краску 2 -го вида никогда не бывает меньше 2 т в сутки. Оптовые цены одной тонны красок равны: 3 тыс. руб. для краски 1 -го вида; 2 тыс. руб. для краски 2 -го вида. Необходимо построить математическую модель, позволяющую установить, какое количество краски каждого вида надо производить, чтобы доход от реализации продукции был максимальным.

ТАБЛИЦА 1. 1 ПАРАМЕТРЫ ЗАДАЧИ О ПРОИЗВОДСТВЕ КРАСОК

ТАБЛИЦА 1. 1 ПАРАМЕТРЫ ЗАДАЧИ О ПРОИЗВОДСТВЕ КРАСОК

Искомые величины являются переменными задачи, которые как правило обозначаются малыми латинскими буквами") Решение 1) Искомые величины являются переменными задачи, которые как правило обозначаются малыми латинскими буквами с индексами, например, однотипные переменные удобно представлять в виде X=(x 1, x 2, …, xn). 2) Цель решения записывается в виде целевой функции, обозначаемой, например, L(X). Математическая формула ЦФ L(X) отражает способ расчета значений параметра – критерия эффективности задачи.

Решение 1) Искомые величины являются переменными задачи, которые как правило обозначаются малыми латинскими буквами с индексами, например, однотипные переменные удобно представлять в виде X=(x 1, x 2, …, xn). 2) Цель решения записывается в виде целевой функции, обозначаемой, например, L(X). Математическая формула ЦФ L(X) отражает способ расчета значений параметра – критерия эффективности задачи.

Условия, налагаемые на переменные и ресурсы задачи, записываются в виде системы равенств") Решение 3) Условия, налагаемые на переменные и ресурсы задачи, записываются в виде системы равенств или неравенств, т. е. ограничений. Левые и правые части ограничений отражают способ получения (расчет или численные значения из условия задачи) значений тех параметров задачи, на которые были наложены соответствующие условия. В процессе записи математической модели необходимо указывать единицы измерения переменных задачи, целевой функции и всех ограничений.

Решение 3) Условия, налагаемые на переменные и ресурсы задачи, записываются в виде системы равенств или неравенств, т. е. ограничений. Левые и правые части ограничений отражают способ получения (расчет или численные значения из условия задачи) значений тех параметров задачи, на которые были наложены соответствующие условия. В процессе записи математической модели необходимо указывать единицы измерения переменных задачи, целевой функции и всех ограничений.

Переменные задачи В задаче № 1 требуется установить, сколько краски каждого вида надо производить. Поэтому искомыми величинами, а значит, и переменными задачи являются суточные объемы производства каждого вида красок: x 1– суточный объем производства краски 1 -го вида, [т краски/сутки]; x 2 – суточный объем производства краски 2 -го вида, [т краски/сутки].

Переменные задачи В задаче № 1 требуется установить, сколько краски каждого вида надо производить. Поэтому искомыми величинами, а значит, и переменными задачи являются суточные объемы производства каждого вида красок: x 1– суточный объем производства краски 1 -го вида, [т краски/сутки]; x 2 – суточный объем производства краски 2 -го вида, [т краски/сутки].

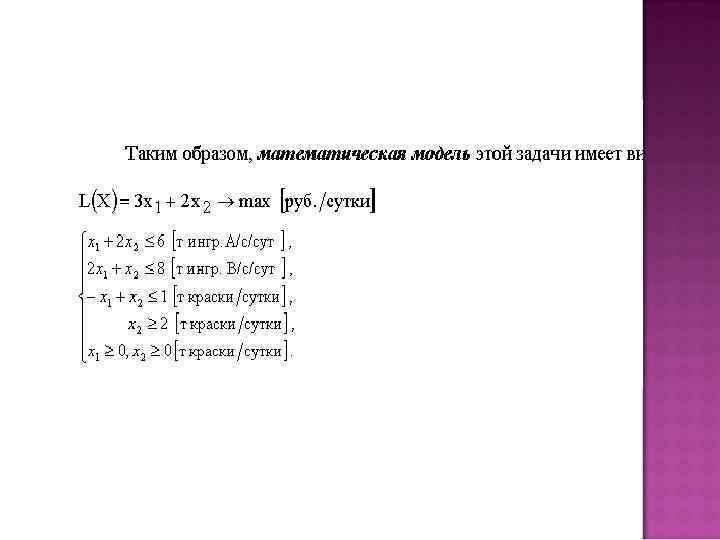

Целевая функция В условии задачи № 1. сформулирована цель – добиться максимального дохода от реализации продукции. Т. е. критерием эффективности служит параметр суточного дохода, который должен стремится к максимуму. Чтобы рассчитать величину суточного дохода от продажи красок обоих видов, необходимо знать объемы производства красок, т. е. x 1 и x 2 т краски в сутки, а также оптовые цены на краски 1 -го и 2 -го видов – согласно условию, соответственно 3 и 2 тыс. руб. за 1 т краски. Таким образом, доход от продажи суточного объема производства краски 1 -го вида равен 3 x 1 тыс. руб. в сутки, а от продажи краски 2 -го вида – 2 x 2 тыс. руб. в сутки. Поэтому запишем ЦФ в виде суммы дохода от продажи красок 1 -го и 2 -го видов (при допущении независимости объемов сбыта каждой из красок) L(X)=3 x 1+2 x 2 [тыс. руб. /сутки]

Целевая функция В условии задачи № 1. сформулирована цель – добиться максимального дохода от реализации продукции. Т. е. критерием эффективности служит параметр суточного дохода, который должен стремится к максимуму. Чтобы рассчитать величину суточного дохода от продажи красок обоих видов, необходимо знать объемы производства красок, т. е. x 1 и x 2 т краски в сутки, а также оптовые цены на краски 1 -го и 2 -го видов – согласно условию, соответственно 3 и 2 тыс. руб. за 1 т краски. Таким образом, доход от продажи суточного объема производства краски 1 -го вида равен 3 x 1 тыс. руб. в сутки, а от продажи краски 2 -го вида – 2 x 2 тыс. руб. в сутки. Поэтому запишем ЦФ в виде суммы дохода от продажи красок 1 -го и 2 -го видов (при допущении независимости объемов сбыта каждой из красок) L(X)=3 x 1+2 x 2 [тыс. руб. /сутки]

Ограничения Возможные объемы производства красок x 1 и x 2 ограничиваются следующими условиями: количество ингредиентов А и В, израсходованное в течение суток на производство красок обоих видов, не может превышать суточного запаса этих ингредиентов на складе; согласно результатам изучения рыночного спроса суточный объем производства краски 2 -го вида может превышать объем производства краски 1 го вида, но не более, чем на 1 т краски; объем производства краски 2 -го вида не должен быть меньше 2 т в сутки, что также следует из результатов изучения рынков сбыта; объемы производства красок не могут быть отрицательными.

Ограничения Возможные объемы производства красок x 1 и x 2 ограничиваются следующими условиями: количество ингредиентов А и В, израсходованное в течение суток на производство красок обоих видов, не может превышать суточного запаса этих ингредиентов на складе; согласно результатам изучения рыночного спроса суточный объем производства краски 2 -го вида может превышать объем производства краски 1 го вида, но не более, чем на 1 т краски; объем производства краски 2 -го вида не должен быть меньше 2 т в сутки, что также следует из результатов изучения рынков сбыта; объемы производства красок не могут быть отрицательными.

Ограничения Таким образом, все ограничения задачи № 1 делятся на 3 группы, обусловленные: расходом ингредиентов; рыночным спросом на краску; неотрицательностью объемов производства.

Ограничения Таким образом, все ограничения задачи № 1 делятся на 3 группы, обусловленные: расходом ингредиентов; рыночным спросом на краску; неотрицательностью объемов производства.

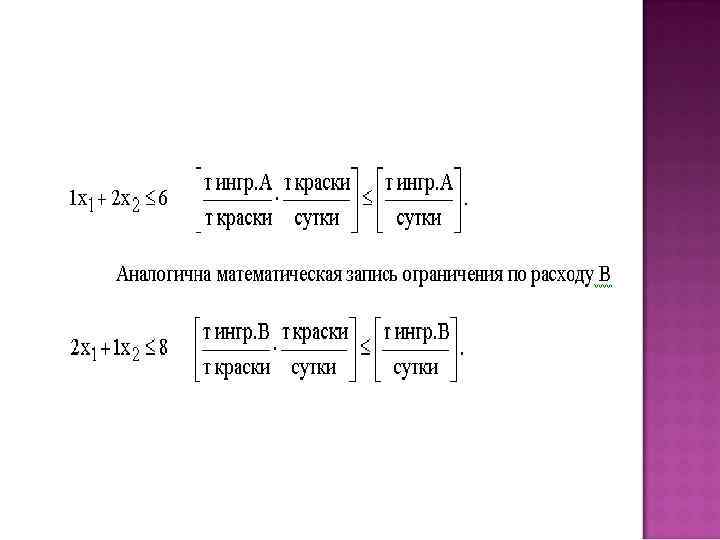

Ограничения по расходу любого из ингредиентов имеют следующую содержательную форму записи Запишем эти ограничения в математической форме. Левая часть ограничения – это формула расчета суточного расхода конкретного ингредиента на производство красок. Так из условия известен расход ингредиента А на производство 1 т краски 1 го вида (1 т ингр. А) и 1 т краски 2 -го вида (2 т ингр. А) (см. табл. 1. 1). Тогда на производство т краски 1 -го вида и т краски 2 -го вида потребуется 1 x 1 +2 x 2 т ингр. А. Правая часть ограничения – это величина суточного запаса ингредиента на складе, например, 6 т ингредиента А в сутки (см. табл. 1. 1). Таким образом, ограничение по расходу А имеет вид

Ограничения по расходу любого из ингредиентов имеют следующую содержательную форму записи Запишем эти ограничения в математической форме. Левая часть ограничения – это формула расчета суточного расхода конкретного ингредиента на производство красок. Так из условия известен расход ингредиента А на производство 1 т краски 1 го вида (1 т ингр. А) и 1 т краски 2 -го вида (2 т ингр. А) (см. табл. 1. 1). Тогда на производство т краски 1 -го вида и т краски 2 -го вида потребуется 1 x 1 +2 x 2 т ингр. А. Правая часть ограничения – это величина суточного запаса ингредиента на складе, например, 6 т ингредиента А в сутки (см. табл. 1. 1). Таким образом, ограничение по расходу А имеет вид

ГРАФИЧЕСКИЙ МЕТОД РЕШЕНИЯ ЗАДАЧИ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ Графический метод, несмотря на свою очевидность и применимость лишь в случае малой размерности задачи, позволяет понять качественные особенности задачи линейного программирования, характерные для любой размерности пространства переменных и лежащие в основе численных методов ее решения. Поясним графический метод на примере задачи ЛП в основной форме для n = 2

ГРАФИЧЕСКИЙ МЕТОД РЕШЕНИЯ ЗАДАЧИ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ Графический метод, несмотря на свою очевидность и применимость лишь в случае малой размерности задачи, позволяет понять качественные особенности задачи линейного программирования, характерные для любой размерности пространства переменных и лежащие в основе численных методов ее решения. Поясним графический метод на примере задачи ЛП в основной форме для n = 2

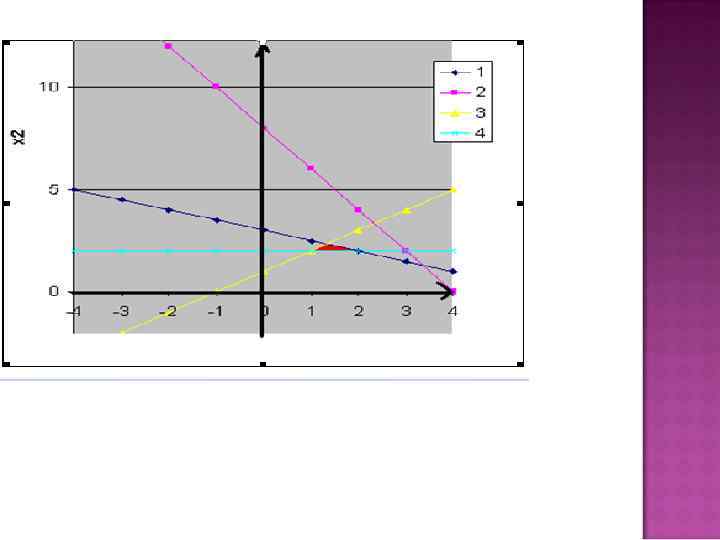

Очевидно, что при данной постановке задачи допустимое множество X в плоскости (x 1, x 2) представляет собой многоугольник (не обязательно замкнутый), образованный пересечением полуплоскостей, которые получены при делении координатной плоскости на две полуплоскости прямыми, задающимися уравнениями из системы ограничений.

Очевидно, что при данной постановке задачи допустимое множество X в плоскости (x 1, x 2) представляет собой многоугольник (не обязательно замкнутый), образованный пересечением полуплоскостей, которые получены при делении координатной плоскости на две полуплоскости прямыми, задающимися уравнениями из системы ограничений.

ЭТАПЫ РЕШЕНИЯ ЗЛП ГРАФИЧЕСКИМ МЕТОДОМ 1. Построение системы координат (как правило потребуется 1 -я четверть, где содержатся положительные решения) 2. Из системы ограничений берем уравнения для построения прямых, при этом заменяем знак неравенста знаком равно. 3. Для каждой построенной прямой из системы ограничения проводим анализ, подставляя в неравенство ограничения точку с координатами (0, 0). Выбираем полуплоскость, которая удовлетворяет неравенству системы ограничений и заштриховуем ее. 4. Получаем многоугольник допустимых решений, как общее пересечение всех полуплоскостей п. 3 5. Строим прямую, параллельную функции целевой функции с помощью вектора нормали.

ЭТАПЫ РЕШЕНИЯ ЗЛП ГРАФИЧЕСКИМ МЕТОДОМ 1. Построение системы координат (как правило потребуется 1 -я четверть, где содержатся положительные решения) 2. Из системы ограничений берем уравнения для построения прямых, при этом заменяем знак неравенста знаком равно. 3. Для каждой построенной прямой из системы ограничения проводим анализ, подставляя в неравенство ограничения точку с координатами (0, 0). Выбираем полуплоскость, которая удовлетворяет неравенству системы ограничений и заштриховуем ее. 4. Получаем многоугольник допустимых решений, как общее пересечение всех полуплоскостей п. 3 5. Строим прямую, параллельную функции целевой функции с помощью вектора нормали.

ЭТАПЫ РЕШЕНИЯ ЗЛП ГРАФИЧЕСКИМ МЕТОДОМ Координаты вектора нормали это коэффициенты целевой функции. Строим прямую, задающую целевую функция, она перпендикулярна вектору нормали. 6. Выбираем оптимальное значение целевой функции. Для этого, если решение идет на максимум, то совершаем параллельный перенос прямой, задающей целевую функцию вдоль направления вектора до крайней точки многоугольника решений, пока многоугольник не окажется за прямой, задающей целевую функцию. Координаты крайней точки и будут оптимальным решением ЗЛП. Если задача решается на минимум, то параллельный перенос осуществляется противоположно направлению

ЭТАПЫ РЕШЕНИЯ ЗЛП ГРАФИЧЕСКИМ МЕТОДОМ Координаты вектора нормали это коэффициенты целевой функции. Строим прямую, задающую целевую функция, она перпендикулярна вектору нормали. 6. Выбираем оптимальное значение целевой функции. Для этого, если решение идет на максимум, то совершаем параллельный перенос прямой, задающей целевую функцию вдоль направления вектора до крайней точки многоугольника решений, пока многоугольник не окажется за прямой, задающей целевую функцию. Координаты крайней точки и будут оптимальным решением ЗЛП. Если задача решается на минимум, то параллельный перенос осуществляется противоположно направлению

ЭТАПЫ РЕШЕНИЯ ЗЛП ГРАФИЧЕСКИМ МЕТОДОМ вектора нормали. Движение прямой, задающей целевую функцию продолжаем до тех пор, пока не достигнем крайней дочки многоугольника допустимых решений. Полученная крайняя точка и есть минимальное значение целевой функции, ее координаты являются решением ЗЛП. Замечание 1. Если прямая целевой функции оказывается параллельной какой-либо стороне многоугольника ограничений, то в этом случае задача имеет бесконечное множество решений. Решением будут координаты любой точки совпадающей с целевой прямой стороны многоугольника решений.

ЭТАПЫ РЕШЕНИЯ ЗЛП ГРАФИЧЕСКИМ МЕТОДОМ вектора нормали. Движение прямой, задающей целевую функцию продолжаем до тех пор, пока не достигнем крайней дочки многоугольника допустимых решений. Полученная крайняя точка и есть минимальное значение целевой функции, ее координаты являются решением ЗЛП. Замечание 1. Если прямая целевой функции оказывается параллельной какой-либо стороне многоугольника ограничений, то в этом случае задача имеет бесконечное множество решений. Решением будут координаты любой точки совпадающей с целевой прямой стороны многоугольника решений.

ЭТАПЫ РЕШЕНИЯ ЗЛП ГРАФИЧЕСКИМ МЕТОДОМ Замечание 2. Если область решений не ограничена , то задача либо не имеет решений, либо целевая функция может иметь только максимальное решение, либо только минимальное решение, либо иметь бесконечное множество решений.

ЭТАПЫ РЕШЕНИЯ ЗЛП ГРАФИЧЕСКИМ МЕТОДОМ Замечание 2. Если область решений не ограничена , то задача либо не имеет решений, либо целевая функция может иметь только максимальное решение, либо только минимальное решение, либо иметь бесконечное множество решений.

=10 , х2=2 , х1=2") Оптимальный план равен L(X)=10 , х2=2 , х1=2

Оптимальный план равен L(X)=10 , х2=2 , х1=2

ЭКОНОМИЧЕСКАЯ ИНТЕРПРЕТАЦИЯ РЕШЕНИЯ Значит необходимо произвести краску первого вида в количестве 2 тонны, краску второго вида в количестве 2 тонны. Доход от реализации продукции будет максимальным и равен 10 тысяч рублей.

ЭКОНОМИЧЕСКАЯ ИНТЕРПРЕТАЦИЯ РЕШЕНИЯ Значит необходимо произвести краску первого вида в количестве 2 тонны, краску второго вида в количестве 2 тонны. Доход от реализации продукции будет максимальным и равен 10 тысяч рублей.