ахд гостиниц.pptx

- Количество слайдов: 15

Лекция 1 - Теоретические основы анализа хозяйственной деятельности 1. Предмет, цель и задачи, принципы экономического анализа. Связь экономического анализа с другими науками 2. Виды экономического анализа по различным классификационным признакам. 3. Методические аспекты экономического анализа 4. Методика факторного анализа 5. Роль экономического анализа в информационном обеспечении управления

Лекция 1 - Теоретические основы анализа хозяйственной деятельности 1. Предмет, цель и задачи, принципы экономического анализа. Связь экономического анализа с другими науками 2. Виды экономического анализа по различным классификационным признакам. 3. Методические аспекты экономического анализа 4. Методика факторного анализа 5. Роль экономического анализа в информационном обеспечении управления

• Предметом деятельности анализа являются хозяйственной причинно- следственные связи экономических явлений и процессов. • Объектами АХД являются экономические результаты хозяйственной деятельности

• Предметом деятельности анализа являются хозяйственной причинно- следственные связи экономических явлений и процессов. • Объектами АХД являются экономические результаты хозяйственной деятельности

Функции АХД: 1. Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. 2. Научное обоснование текущих и перспективных планов, с целью выбрать оптимальный вариант управленческого решения. 3. Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. 4. Поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. 5. Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. 6. Разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности.

Функции АХД: 1. Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. 2. Научное обоснование текущих и перспективных планов, с целью выбрать оптимальный вариант управленческого решения. 3. Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. 4. Поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. 5. Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. 6. Разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности.

Принципы анализа хозяйственной деятельности: 1. Анализ должен носить научный характер. 2. Анализ должен быть комплексным. 3. Одним из требований к анализу является обеспечение системного подхода. 4. Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. 5. Анализ призван быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. 6. Анализ должен проводиться по плану, систематически, а не от случая к случаю. 7. Анализ должен быть оперативным. 8. Один из принципов анализа - его демократизм. 9. Анализ должен быть эффективным, т. е. затраты на его проведение должны давать многократный эффект.

Принципы анализа хозяйственной деятельности: 1. Анализ должен носить научный характер. 2. Анализ должен быть комплексным. 3. Одним из требований к анализу является обеспечение системного подхода. 4. Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. 5. Анализ призван быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. 6. Анализ должен проводиться по плану, систематически, а не от случая к случаю. 7. Анализ должен быть оперативным. 8. Один из принципов анализа - его демократизм. 9. Анализ должен быть эффективным, т. е. затраты на его проведение должны давать многократный эффект.

По отраслевому признаку, который основывается на общественном") Анализ хозяйственной деятельности классифицируется по разным признакам. 1)По отраслевому признаку, который основывается на общественном разделении труда (Д в промышленности, в сервисе, в сельском хлзяйстве и т. д. ); 2)По признаку времени (предварительный и последующий, оперативный и итоговый); 3) По пространственному признаку (внутрихозяйственный и межхозяйственный); 4) По объектам управления (технико-’экономический, финансово-экономический, социальный и маркетинговый и т. д. ); 5) По методике изучения объектов (сопоставительным, диагностическим, факторным, маржинальным, экономико-математическим, экономико-статистическим, функциональностоимостным и т. д. ); 6) Сопоставимый анализ; 7) Факторный анализ; 8) Детерминированный анализ; 9) Маржинальный анализ; 10) Стохастический анализ; 11) Функционально-стоимостной анализ; 12) По субъектам (внутренний и внешний); 6) По охвату изучаемых объектов (сплошной и выборочный); 7) По содержанию программы (комплексный и тематический);

Анализ хозяйственной деятельности классифицируется по разным признакам. 1)По отраслевому признаку, который основывается на общественном разделении труда (Д в промышленности, в сервисе, в сельском хлзяйстве и т. д. ); 2)По признаку времени (предварительный и последующий, оперативный и итоговый); 3) По пространственному признаку (внутрихозяйственный и межхозяйственный); 4) По объектам управления (технико-’экономический, финансово-экономический, социальный и маркетинговый и т. д. ); 5) По методике изучения объектов (сопоставительным, диагностическим, факторным, маржинальным, экономико-математическим, экономико-статистическим, функциональностоимостным и т. д. ); 6) Сопоставимый анализ; 7) Факторный анализ; 8) Детерминированный анализ; 9) Маржинальный анализ; 10) Стохастический анализ; 11) Функционально-стоимостной анализ; 12) По субъектам (внутренний и внешний); 6) По охвату изучаемых объектов (сплошной и выборочный); 7) По содержанию программы (комплексный и тематический);

АХД является важным элементом в системе управления производством, действенным средством выявления резервов, основой разработки научно обоснованных планов и управленческих решений.

АХД является важным элементом в системе управления производством, действенным средством выявления резервов, основой разработки научно обоснованных планов и управленческих решений.

Метод АХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

Метод АХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

Этапы комплексного анализа: 1 этап- уточняются объекты, цель и задачи анализа, составляется план аналитической работы; 2 этап-разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа; 3 этап-собирается и подготавливается к анализу необходимая информация; 4 этап-проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом; 5 этап- выполняется факторный анализ: выделяются факторы и определяется их влияние на результат; 6 этап- выявляются неиспользованные и перспективные резервы повышения эффективности производства; 7 этап- происходит оценка результатов хозяйствования с учетом действия различных факторов

Этапы комплексного анализа: 1 этап- уточняются объекты, цель и задачи анализа, составляется план аналитической работы; 2 этап-разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа; 3 этап-собирается и подготавливается к анализу необходимая информация; 4 этап-проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом; 5 этап- выполняется факторный анализ: выделяются факторы и определяется их влияние на результат; 6 этап- выявляются неиспользованные и перспективные резервы повышения эффективности производства; 7 этап- происходит оценка результатов хозяйствования с учетом действия различных факторов

Традиционные способы обработки информации Сравнение, относительных и средних величин, графический, группировки и балансовый Способы детерминированного факторного анализа Цепные подстановки, индексный метод, абсолютные и относительные разницы, интегральный, пропорциональное деление, логарифмирование Способы стохастического факторного анализа Корреляционный анализ, дисперсионный, компонентный, современный многомерный факторный анализ Способы оптимизации показателей Экономическо-математические методы, программирование, теория массового обслуживания, теория игр, исследование операций

Традиционные способы обработки информации Сравнение, относительных и средних величин, графический, группировки и балансовый Способы детерминированного факторного анализа Цепные подстановки, индексный метод, абсолютные и относительные разницы, интегральный, пропорциональное деление, логарифмирование Способы стохастического факторного анализа Корреляционный анализ, дисперсионный, компонентный, современный многомерный факторный анализ Способы оптимизации показателей Экономическо-математические методы, программирование, теория массового обслуживания, теория игр, исследование операций

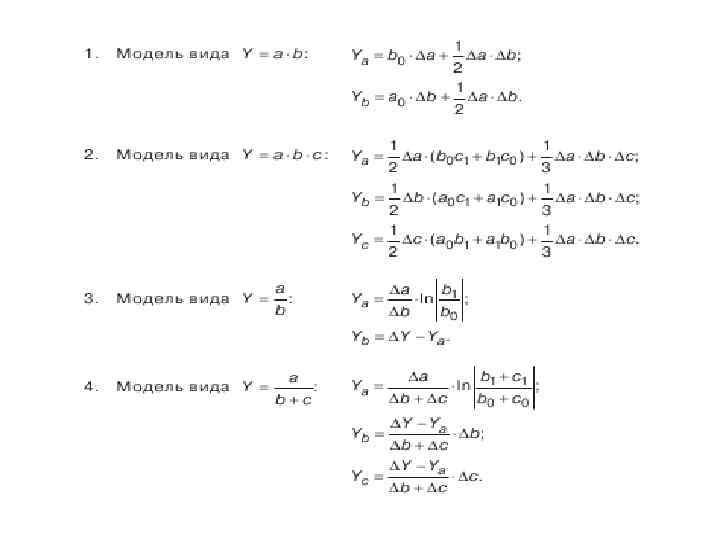

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Основными задачами факторного анализа являются следующие. 1. Отбор факторов, определяющих исследуемые результативные показатели. 2. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности. 3. Определение формы зависимости между факторами и результативным показателем. 4. Моделирование взаимосвязей между результативным и факторными показателями. 5. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя. 6. Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Основными задачами факторного анализа являются следующие. 1. Отбор факторов, определяющих исследуемые результативные показатели. 2. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности. 3. Определение формы зависимости между факторами и результативным показателем. 4. Моделирование взаимосвязей между результативным и факторными показателями. 5. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя. 6. Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Таблица 1 - Схема расчетов влияния факторных показателей на величину Уровень Факторы результативно го показателя Изменение результативного показателя Х 1 х2 Х 3 х4 И т. д. хn Уб aб aб …. aб У условие 1 ао аб aб aб …. aб Δyx 1 =Уусл 1 -У б У условие 2 ао ао aб aб …. aб Δух2=Уусл 2 -Уусл 1 У условие 3 ао ао ао aб …. aб Δухз=Уусл. З-Уусл 2 И Т. Д. Уо и т. д. ао ао … aб Δуобщ. =Уо - Уб

Таблица 1 - Схема расчетов влияния факторных показателей на величину Уровень Факторы результативно го показателя Изменение результативного показателя Х 1 х2 Х 3 х4 И т. д. хn Уб aб aб …. aб У условие 1 ао аб aб aб …. aб Δyx 1 =Уусл 1 -У б У условие 2 ао ао aб aб …. aб Δух2=Уусл 2 -Уусл 1 У условие 3 ао ао ао aб …. aб Δухз=Уусл. З-Уусл 2 И Т. Д. Уо и т. д. ао ао … aб Δуобщ. =Уо - Уб

и факторами, оказывающими влияние") Способ абсолютных разниц Например: Мультипликационная зависимость между издержками производства (Е) и факторами, оказывающими влияние на них имеет вид: Е = n*t*B*C, руб. где n - среднегодовое количество станков , ед. ; t - среднее число часов работы станка за смену, час; В - среднечасовая выработка станка, изделия; С-издержки производства на одно изделие. Рассчитываем абсолютные отклонения (разницы) отчетного года от базисного Δn = nо- nб Δt = tо -tб ΔB = Bо - Вб ΔС = Со - Сб

Способ абсолютных разниц Например: Мультипликационная зависимость между издержками производства (Е) и факторами, оказывающими влияние на них имеет вид: Е = n*t*B*C, руб. где n - среднегодовое количество станков , ед. ; t - среднее число часов работы станка за смену, час; В - среднечасовая выработка станка, изделия; С-издержки производства на одно изделие. Рассчитываем абсолютные отклонения (разницы) отчетного года от базисного Δn = nо- nб Δt = tо -tб ΔB = Bо - Вб ΔС = Со - Сб

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей. 1. Аддитивные модели: 2. Мультипликативные модели: 3. Кратные модели: 4. Смешанные (комбинированные) модели - это сочетание в различных комбинациях предыдущих моделей:

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей. 1. Аддитивные модели: 2. Мультипликативные модели: 3. Кратные модели: 4. Смешанные (комбинированные) модели - это сочетание в различных комбинациях предыдущих моделей:

Метод расширения предусматривает расширение исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, если в исходную модель Y=A/B ввести новый показатель с, то модель примет вид Этот способ моделирования очень широко применяется в анализе.

Метод расширения предусматривает расширение исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, если в исходную модель Y=A/B ввести новый показатель с, то модель примет вид Этот способ моделирования очень широко применяется в анализе.