investuvannya_tema_7.pptx

- Количество слайдов: 27

Тема 7. Обґрунтування доцільності інвестування") Лекційне заняття № 8 (2 год) Тема 7. Обґрунтування доцільності інвестування

Лекційне заняття № 8 (2 год) Тема 7. Обґрунтування доцільності інвестування

План 1. Сутність та види інвестиційних ризиків. 2. Методи врахування ризиків та невизначеності в інвестиційному аналізі. 3. Заходи щодо запобігання ризикам або їх зменшення.

План 1. Сутність та види інвестиційних ризиків. 2. Методи врахування ризиків та невизначеності в інвестиційному аналізі. 3. Заходи щодо запобігання ризикам або їх зменшення.

1. Сутність та види інвестиційних ризиків.

1. Сутність та види інвестиційних ризиків.

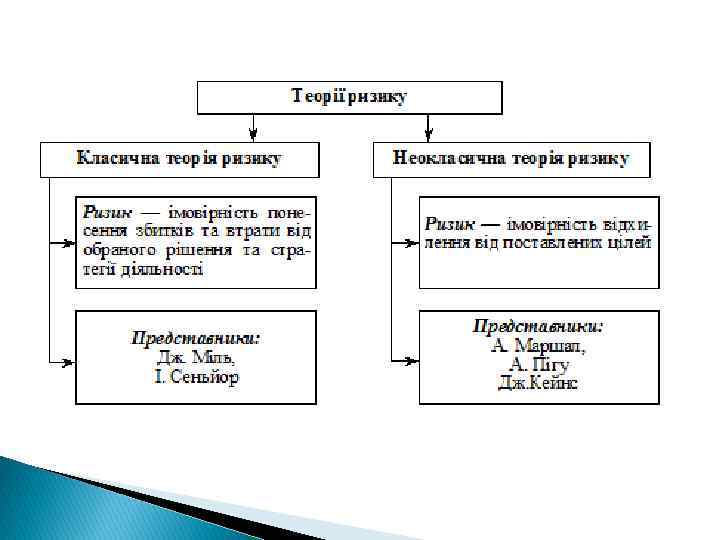

здобуття ризик — невизначеність майбутнього стану,") Інтерпретації категорії «ризик» ризик — це ймовірність (можливість) здобуття ризик — невизначеність майбутнього стану, ризик — це діяльність, пов’язана з подоланням тільки небажаного результату або (чи тільки) ймовірність сприятливого позитивного результату: удача, шанс отримати додатковий прибуток; внутрішньої ситуації та зовнішнього середовища, невпевненість у результаті певних дії; невизначеності у ситуації неминучого вибору, в процесі якої є можливість кількісно та якісно оцінити ймовірність досягнення передбачуваного результату та відхилення від мети.

Інтерпретації категорії «ризик» ризик — це ймовірність (можливість) здобуття ризик — невизначеність майбутнього стану, ризик — це діяльність, пов’язана з подоланням тільки небажаного результату або (чи тільки) ймовірність сприятливого позитивного результату: удача, шанс отримати додатковий прибуток; внутрішньої ситуації та зовнішнього середовища, невпевненість у результаті певних дії; невизначеності у ситуації неминучого вибору, в процесі якої є можливість кількісно та якісно оцінити ймовірність досягнення передбачуваного результату та відхилення від мети.

Сутність ризику

Сутність ризику

Елементи ризику

Елементи ризику

Функції ризику: 1. 2. 3. 4. 5. 6. інноваційна; регулятивна: конструктивний аспект; деструктивний аспект; захисна: історико-генетичний аспект; соціально-правовий аспект; компенсаційна; соціально-економічна; аналітична.

Функції ризику: 1. 2. 3. 4. 5. 6. інноваційна; регулятивна: конструктивний аспект; деструктивний аспект; захисна: історико-генетичний аспект; соціально-правовий аспект; компенсаційна; соціально-економічна; аналітична.

Під інвестиційним ризиком розуміється ймовірність виникнення непередбачених фінансових втрат у ситуації невизначеності умов інвестиційної діяльності.

Під інвестиційним ризиком розуміється ймовірність виникнення непередбачених фінансових втрат у ситуації невизначеності умов інвестиційної діяльності.

Види інвестиційних ризиків 1. 2. За формами інвестування: реального інвестування; фінансового інвестування. За джерелами виникнення та можливістю усунення: систематичний (ринковий); несистематичний (специфічний).

Види інвестиційних ризиків 1. 2. За формами інвестування: реального інвестування; фінансового інвестування. За джерелами виникнення та можливістю усунення: систематичний (ринковий); несистематичний (специфічний).

3. За змістом: селективний; інфляційний; відсотковий; країнний; часовий; ризик законодавчих змін; ризик ліквідності.

3. За змістом: селективний; інфляційний; відсотковий; країнний; часовий; ризик законодавчих змін; ризик ліквідності.

4. За чинниками, що спричиняють ризик: політичний ризик; загальноекономічний ризик; правовий ризик; технічний ризик; ризик учасників проекту; фінансовий ризик; маркетинговий ризик; екологічний ризик.

4. За чинниками, що спричиняють ризик: політичний ризик; загальноекономічний ризик; правовий ризик; технічний ризик; ризик учасників проекту; фінансовий ризик; маркетинговий ризик; екологічний ризик.

Залежність прибутку від рівня ризику

Залежність прибутку від рівня ризику

2. Методи врахування ризиків та невизначеності в інвестиційному аналізі

2. Методи врахування ризиків та невизначеності в інвестиційному аналізі

Методи оцінювання ризику Експертний; Статистичний; Аналіз чутливості; Нормативний метод оцінки ризиків; Рейтинговий метод оцінки ризиків; Маржинальний аналіз ризику; Метод сценаріїв; Метод «дерева рішень» ; Метод імітаційного моделювання (метод Монте-Карло)

Методи оцінювання ризику Експертний; Статистичний; Аналіз чутливості; Нормативний метод оцінки ризиків; Рейтинговий метод оцінки ризиків; Маржинальний аналіз ризику; Метод сценаріїв; Метод «дерева рішень» ; Метод імітаційного моделювання (метод Монте-Карло)

Експертний метод оцінювання ризику Сутність методу експертних оцінок полягає в проведенні експертами інтуїтивногологічного аналізу проблеми з кількісною оцінкою суджень і формальною обробкою результатів. Різновиди експертного методу: метод індивідуальних експертних оцінок; метод колективних експертних оцінок; метод Дельфі.

Експертний метод оцінювання ризику Сутність методу експертних оцінок полягає в проведенні експертами інтуїтивногологічного аналізу проблеми з кількісною оцінкою суджень і формальною обробкою результатів. Різновиди експертного методу: метод індивідуальних експертних оцінок; метод колективних експертних оцінок; метод Дельфі.

Основні етапи застосування методу експертних оцінок: 1. 2. 3. формування групи експертів (за допомогою способу тестування, документаційного способу, способу призначення); проведення експертизи (ранжування, парне порівняння, послідовне порівняння, бальні оцінки); обробка результатів опитування.

Основні етапи застосування методу експертних оцінок: 1. 2. 3. формування групи експертів (за допомогою способу тестування, документаційного способу, способу призначення); проведення експертизи (ранжування, парне порівняння, послідовне порівняння, бальні оцінки); обробка результатів опитування.

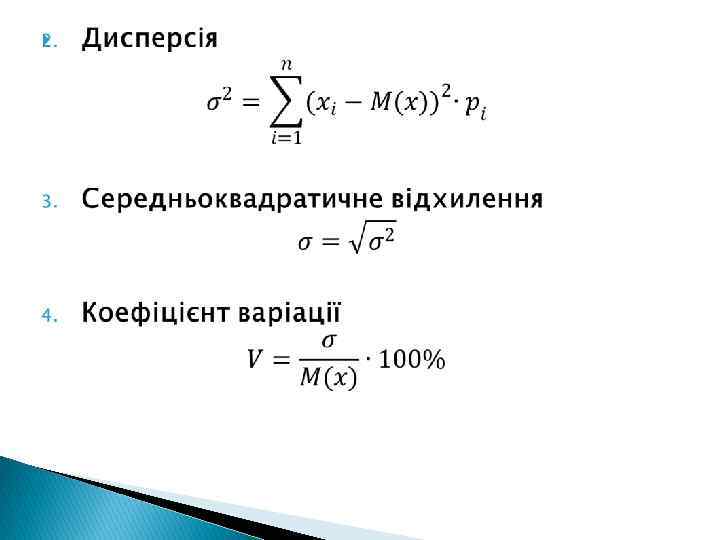

Статистичний метод оцінювання ризику ґрунтується на аналізі таких показників:

Статистичний метод оцінювання ризику ґрунтується на аналізі таких показників:

Оцінка рівня ризикованості інвестицій за коефіцієнтом варіації Значення коефіцієнту варіації, % Оцінка ризику інвестицій Менше 17% Ризик відсутній Від 17% до 33% Низький ризик Від 33% до 40% Середній ризик Від 40% до 60% Високий ризик Понад 60% Катастрофічний ризик З двох проектів більш ризикованим є той, що має більше значення коефіцієнта варіації

Оцінка рівня ризикованості інвестицій за коефіцієнтом варіації Значення коефіцієнту варіації, % Оцінка ризику інвестицій Менше 17% Ризик відсутній Від 17% до 33% Низький ризик Від 33% до 40% Середній ризик Від 40% до 60% Високий ризик Понад 60% Катастрофічний ризик З двох проектів більш ризикованим є той, що має більше значення коефіцієнта варіації

Аналіз чутливості проводиться за таким алгоритмом: 1. 2. 3. 4. 5. 6. визначення ключових змінних, за якими буде здійснюватися перевірка чутливості обраного критерію ефективності; формалізація аналітичної функціональної залежності обраного критерію ефективності від значень ключових змінних; оцінка базової ситуації; розрахунок значень обраного критерію ефективності при зміні окремо кожної з ключових змінних на потрібну величину у відсотках за інших незмінних умов; оцінка темпу приросту обраного критерію ефективності для кожного варіанту зміни ключових факторів порівняно з базовою ситуацією; узагальнення результатів двох останніх етапів в табличній або графічній формі з метою виявлення відповідності темпів приросту критерію ефективності можливим змінам у відсотках ключових факторів.

Аналіз чутливості проводиться за таким алгоритмом: 1. 2. 3. 4. 5. 6. визначення ключових змінних, за якими буде здійснюватися перевірка чутливості обраного критерію ефективності; формалізація аналітичної функціональної залежності обраного критерію ефективності від значень ключових змінних; оцінка базової ситуації; розрахунок значень обраного критерію ефективності при зміні окремо кожної з ключових змінних на потрібну величину у відсотках за інших незмінних умов; оцінка темпу приросту обраного критерію ефективності для кожного варіанту зміни ключових факторів порівняно з базовою ситуацією; узагальнення результатів двох останніх етапів в табличній або графічній формі з метою виявлення відповідності темпів приросту критерію ефективності можливим змінам у відсотках ключових факторів.

Характеристика ситуації Вплив фактора на ризик проекту >1") Еластичність Величина коефіцієнта еластичності (по модулю) Характеристика ситуації Вплив фактора на ризик проекту >1 Зміна фактора призводить до більшого або аналогічного за розміром відхилення критерію Небезпечний фактор ефективності від базового значення, передбаченого в проекті <1 Зміна факторного показника призводить до меншої зміни критерію ефективності Безпечний фактор

Еластичність Величина коефіцієнта еластичності (по модулю) Характеристика ситуації Вплив фактора на ризик проекту >1 Зміна фактора призводить до більшого або аналогічного за розміром відхилення критерію Небезпечний фактор ефективності від базового значення, передбаченого в проекті <1 Зміна факторного показника призводить до меншої зміни критерію ефективності Безпечний фактор

Метод «дерева рішень» "Дерево рішень" являє собою графічну модель розвитку інвестиційного проекту, в якій події, що впливають на інвестиційний проект, відповідають вузловим точкам, а можливі інвестиційні рішення для цих подій - "гілкам"-стрілкам. Кожен сценарій розвитку інвестиційного проекту відображається на "дереві рішень" як сукупність рішень в хронологічній послідовності виникнення подій.

Метод «дерева рішень» "Дерево рішень" являє собою графічну модель розвитку інвестиційного проекту, в якій події, що впливають на інвестиційний проект, відповідають вузловим точкам, а можливі інвестиційні рішення для цих подій - "гілкам"-стрілкам. Кожен сценарій розвитку інвестиційного проекту відображається на "дереві рішень" як сукупність рішень в хронологічній послідовності виникнення подій.

Приклад. Проведемо оцінку інвестиційної привабливості за допомогою методу "дерева рішень" альтернативних проектів, які характеризуються такими параметрами: Показник Первинні інвестиції, тис. грн. Поточна вартість чистого грошового потоку від операційної діяльності, тис. грн. Ймовірність втрати капіталу, % Проект А 100 Б 200 В 250 300 450 15 10 20

Приклад. Проведемо оцінку інвестиційної привабливості за допомогою методу "дерева рішень" альтернативних проектів, які характеризуються такими параметрами: Показник Первинні інвестиції, тис. грн. Поточна вартість чистого грошового потоку від операційної діяльності, тис. грн. Ймовірність втрати капіталу, % Проект А 100 Б 200 В 250 300 450 15 10 20

") Метод імітаційного моделювання (метод Монте-Карло)

Метод імітаційного моделювання (метод Монте-Карло)

3. Заходи щодо запобігання ризикам або їх зменшення

3. Заходи щодо запобігання ризикам або їх зменшення

Напрям впливу Уникнення ризику Компенсація ризику Методи регулювання ступеня ризику Збереження ризику Передача ризику Зниження ризику відмова від ненадійних партнерів, постачальників; відмова від прийняття ризикованих проектів, рішень стратегічне планування діяльності; прогнозування зовнішньої економічної ситуації; моніторинг соціально-економічного та правового середовища; активний цілеспрямований маркетинг відмова від будь-яких дій, спрямованих на компенсацію збитку; створення спеціальних резервних фондів у натуральній або грошовій формі (фондів самострахування або фондів ризику); залучення зовнішніх джерел (отримання кредитів та позик, державних дотацій для компенсації збитків та відновлення виробництва) страхування; передача ризиків через укладання договорів факторингу, поручительства; передача ризику через укладання біржових угод (хеджування) диверсифікація; еккаунтинг; лімітування

Напрям впливу Уникнення ризику Компенсація ризику Методи регулювання ступеня ризику Збереження ризику Передача ризику Зниження ризику відмова від ненадійних партнерів, постачальників; відмова від прийняття ризикованих проектів, рішень стратегічне планування діяльності; прогнозування зовнішньої економічної ситуації; моніторинг соціально-економічного та правового середовища; активний цілеспрямований маркетинг відмова від будь-яких дій, спрямованих на компенсацію збитку; створення спеціальних резервних фондів у натуральній або грошовій формі (фондів самострахування або фондів ризику); залучення зовнішніх джерел (отримання кредитів та позик, державних дотацій для компенсації збитків та відновлення виробництва) страхування; передача ризиків через укладання договорів факторингу, поручительства; передача ризику через укладання біржових угод (хеджування) диверсифікація; еккаунтинг; лімітування