Лек 6 Бюдж налог и денеж кредит политики Презентация Microsoft PowerPoint.ppt

- Количество слайдов: 100

Лек. 6. Бюджетно-налоговая и денежно-кредитная политики o 1. Бюджетно-налоговая политика. o 1. 1. Цели, инструменты, виды и типы. o 1. 2. Бюджетное устройство и бюджетная система o 1. 3. Доходы, расходы и дефицит бюджета o 1. 4. Налоговая политика и налоги o 2. Денежно-кредитная политика. o 2. 1. Цели и инструменты ДКП. o 2. 2. Деньги и денежная система. o 2. 3. Функции денег. o 2. 4. Кредитная и банковские системы.

1. Бюджетно-налоговая политика o 1. 1. Цели, инструменты, виды и типы бюджетно-налоговой политики. o Государство воздействует на экономическую систему путем реализации мер бюджетно-налоговой и денежно-кредитной политик. Бюджетно-налоговая политика осуществляется путем целенаправленного изменения величины доходов и расходов государственного бюджета.

- политика государства в области налогообложения и государственных расходов,")

Бюджетно-налоговая политика o Бюджетно-налоговая политика (фискальная)- политика государства в области налогообложения и государственных расходов, направлена на поддержание высокого уровня занятости, стабильной экономики, роста ВНП. o Целями фискальной политики являются обеспечение: 1) стабильного экономического роста; 2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы); 3) стабильного уровня цен (решение проблемы инфляции).

Бюджетно-налоговая политика o Фискальную политику проводит правительство. Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: 1) государственные закупки; 2) налоги; 3) трансферты.

стимулирующую и 2) сдерживающую. Если")

Бюджетно-налоговая политика o Выделяют два вида фискальной политики: 1) стимулирующую и 2) сдерживающую. Если страна переживает депрессию или находится в стадии экономического кризиса, то государство может принять решение о проведении стимулирующей фискальной политики. Правительство стимулирует или совокупный спрос, или предложение или оба параметра сразу. Для этого, при прочих равных условиях, государство повышает размер своих закупок товаров и услуг, снижает налоги и повышает трансферты.

Бюджетно-налоговая политика o Стимулирующая фискальная политика приводит к увеличению совокупного выпуска, что автоматически увеличению совокупного спроса, показателей системы национальных счетов. o Сдерживающую фискальную политику государство проводит в случае «перегрева экономики» (чрезмерное финансирование экономического роста, "перекредитование", избыточное вложение государственных средств в экономику, угрожающее чрезмерным дефицитом государственного бюджета и инфляцией).

Бюджетно-налоговая политика o В этом случае правительство проводит меры, прямо противоположные тем, что осуществляются при стимулирующей экономической политике. Государство сокращает свои расходы и трансферты и увеличивает налоги, что приводит к сокращению как совокупного спроса, так и, возможно, совокупного предложения. Сдерживающая фискальная политика регулярно проводится с целью замедлить темпы инфляции или избежать ее высоких темпов.

Бюджетно-налоговая политика o Фискальная политика также подразделяется на два типа: дискреционная и автоматическая. o Дискреционная политика официально объявляется государством. При этом государство изменяет значения параметров фискальной политики: увеличиваются или уменьшаются государственные закупки, изменяются налоговая ставка, размеры трансфертных выплат и тому подобные переменные.

Бюджетно-налоговая политика o Под автоматической политикой понимают работу «встроенных стабилизаторов» . Данными стабилизаторами являются такие как процент налога на доходы физлиц, косвенные налоги, различные трансфертные пособия. Размеры выплат автоматически изменяются в случае любой ситуации в экономике.

Бюджетно-налоговая политика o Преодоление циклического спада экономики посредством увеличения государственных расходов, снижения налогов или комбинированием этих мер называется фискальной экспансией.

1. 2. Бюджетное устройство и бюджетная система o Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств.

o Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная политика o Бюджет* - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления; o (Бюджет как экономическая категория – система денежных отношений между государством и др. субъектами воспроизводства по поводу перераспределения части стоимости общественного продукта в процессе образования и использования общегосударственного фонда денежных средств). o * Ист. – Бюджетный кодекс.

Консолидированный бюджет Российской Федерации, Федеральный бюджет РФ, бюджеты госвнебюджетных фондов и консолидированный бюджет субъектов Федерации, трлн. руб.

Федеральный и консолидированный бюджеты o Федеральный бюджет – основной финансовый план правительства федеративного государства на текущий финансовый год, имеющий силу закона; основной фонд денежных средств федерального правительства. o Консолидированный бюджет субъектов федерации - свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

перераспределение национального дохода; o")

Функции бюджета: o Бюджет выполняет следующие общие функции: o (1) перераспределение национального дохода; o (2) государственное регулирование и стимулирование экономики; o (3) финансовое обеспечение социальной сферы и осуществление социальной политики государства; o (4) контроль за образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета o Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. o Перераспределение национального дохода через бюджет происходит через две взаимосвязанные, проистекающие одновременно и непрерывно стадии: o (1) образование доходов бюджета; o (2) использование бюджетных средств (расходы бюджета).

Специфические функции бюджета: o Сущность бюджета проявляется в следующих специфических функциях: o - обеспечение доходными источниками органов государственной (муниципальной) власти (образование бюджетного фонда (бюджетные доходы), т. е. налоги, займы, доходы от государственной собственности) для выполнения расходных полномочий; o - финансирование выполнения функциональных обязанностей органов государственной (муниципальной) власти (использование бюджетного фонда - бюджетные расходы), т. е. конкретные целевые бюджетные расходы); o - контрольно-регулирующая функция - обуславливает возможность эффективного воздействия государства на все экономические процессы.

Участники бюджетного процесса

Федеральный, региональный и муниципальный бюджеты o Построение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ (85 бюджетов субъектов федерации), 3 уровня: o 1) федеральный бюджет; o 2) 22 республиканских бюджета в составе Российской Федерации, 9 краевых и 46 областных бюджетов, 3 городских бюджета федерального значения (Москва, Санкт-Петербург, Севастополь), 4 окружных бюджетов автономных округов, бюджет автономной Еврейской области; 3) свыше 29 тысяч местных бюджетов (городских, районных, поселковых, сельских).

Целевые бюджетные фонды o - разновидность целевых государственных фондов денежных средств; создаются и ликвидируются по решению Правительства РФ. Как правило, формируются за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов. Могут иметь либо отраслевой (борьбы с оргпреступностью, развития атомной энергетики), либо общерегулирующий характер (напр. , фонд содействия развитию малых форм предприятий в научно-технической сфере, фонд национально-культурного возрождения народов России, поддержки регионов).

) o 1. единства; o 2. разграничения")

Принципы бюджетной системы (ст. 28 Бюджетного кодекса (БК)) o 1. единства; o 2. разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ; o 3. самостоятельности бюджетов; o 4. равенства бюджетных прав субъектов РФ, муниципальных образований; o 5. полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; o 6. сбалансированности бюджета; o 7. результативности и эффективности использования бюджетных средств; o 8. общего (совокупного) покрытия расходов бюджетов; o 9. прозрачности (открытости); o 10. достоверности бюджета; o 11. адресности и целевого характера бюджетных средств; o 12. подведомственности расходов бюджетов; o 13. единства кассы.

Казначейское исполнение бюджета: o Контроль и учет всех средств -принцип единства кассы. Казначейства осуществляют основную работу по исполнению бюджета. o Задачи Федерального казначейства: o 1. сбор, анализ информации о состоянии Ф. страны и прогнозирование. o 2. совместно с Банком России осуществляет обслуживание внутреннего и внешнего госдолга. o Казначейство в РФ создано в 1993 г.

Расширенная трактовка стадий бюджетного процесса

1. 3. Доходы, расходы и дефицит бюджета o Доходы бюджета - поступающие в бюджет денежные средства; o Расходы бюджета - выплачиваемые из бюджета денежные средства; o Дефицит бюджета - превышение расходов бюджета над его доходами; профицит - превышение доходов. o Государственный долг - разность между накопленными в стране за определенный период государственными дефицитами и профицитами.

Доходы бюджетов 3 -х уровней o Доходы бюджетов перечисляются в безвозвратном порядке в соответствии с бюджетным и налоговым законодательством РФ в распоряжение властных структур, а также органов местного самоуправления, для выполнения их функций и задач. o Главным материальным источником дохода выступает национальный доход — вновь созданная стоимость за год в стране (валовой национальный продукт за вычетом амортизации и косвенных налогов).

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений o К налоговым доходам относятся предусмотренные Налоговым кодексом РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. o Неналоговые доходы включают доходы от использования государственного или муниципального имущества, доходы от платных услуг, оказываемых бюджетными учрежден. , иные доходы. o Безвозмездные поступления: безвозмездные поступления от нерезидентов; безвозмездные поступления от других бюджетов бюджетной системы РФ; безвозмездные поступления от государственных (муниципальных) организаций.

Формы безвозмездных поступлений: o • финансовая помощь из бюджетов других уровней в форме дотаций и субвенций; o • субвенции из Федерального фонда компенсации и из региональных фондов компенсаций; o • субвенции из местных бюджетов других уровней и некоторые другие перечисления.

Собственные и регулирующие доходы o Налоговые доходы - это предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы. В доходах бюджетов учитываются предоставленные налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей. o Налоговые доходы по форме поступления в бюджет делятся на собственные и регулирующие доходы. o Собственные доходы - доходы, которые полностью или в твердо фиксированной доле на постоянной или долговременной основе в установленном порядке поступают в соответствующий бюджет. o Регулирующие доходы - доходы, которые в целях балансирования доходов и расходов поступают в соответствующий бюджет в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на следующий финансовый год.

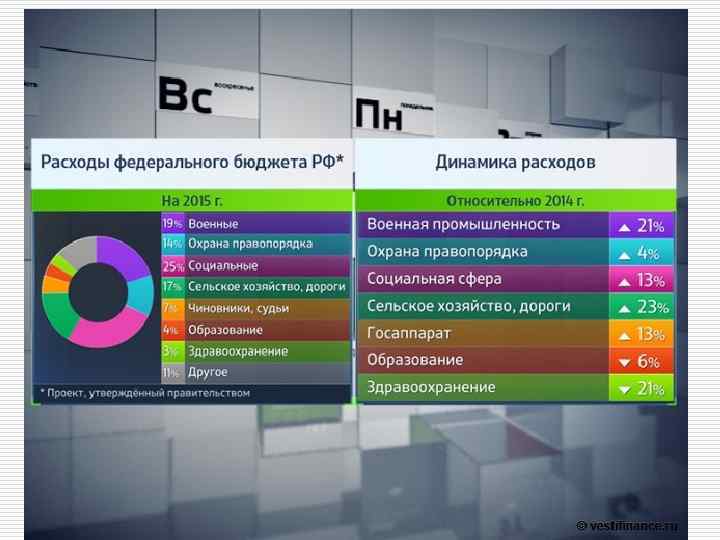

РАСХОДЫ БЮДЖЕТОВ o Расходы бюджетов большинства стран распределяются в процентном соотношении усредненно следующим образом: o - военные расходы - от 35 до 50%; o - расходы на экономическое развитие - 20 - 40%; o - расходы по внешнеэкономической деятельности - 2 -5%; o - расходы на социальные нужды - 10 -20% бюджетных ассигнований; o - расходы на содержание государственного аппарата управления достигают 2 -4%.

Трансферты выделяются территориальным")

В рамках бюджетных отношений - трансферты, дотации, субвенции и субсидии 1) Трансферты выделяются территориальным бюджетам из созданных в федеральном, региональных и районных бюджетах специальных фондов (фонды финансовой поддержки территорий, фонды территориального развития и др. ). 2) Дотации — средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенции — это средства, предоставляемые бюджету другого уровня")

Трансферты, дотации, субвенции и субсидии 3) Субвенции — это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для обеспечения расходных обязательств государства, переданных на региональный и муниципальный уровень. 4) Субсидия — это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов (на выравнивание бюджетной обеспеченности территорий).

Расходы финансируемые из бюджетов субъектов РФ o - на обеспечение функционирования органов законодательной и исполнительной власти субъекта Российской Федерации; o - обслуживание и погашение государственного долга субъекта; o - проведение выборов и референдумов внутри субъекта; o - обеспечение реализации региональных целевых программ; o - формирование государственной собственности субъекта; o - осуществление международных и внешнеэкономических связей субъекта РФ;

Расходы финансируемые из бюджетов субъектов РФ o - содержание и развитие организаций, находящихся в ведении органов государственной власти субъекта; o - обеспечение деятельности средств массовой информации субъекта; o - оказание финансовой помощи местным бюджетам; o - обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень; o - компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъекта Российской Федерации; o - прочие расходы, связанные с осуществлением полномочий субъекта РФ.

Расходы финансируемые из местных бюджетов o на содержание органов местного самоуправления; o формирование муниципальной собственности и управление ею; o организацию, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления; o содержание муниципальных органов охраны общественного порядка; o организацию, содержание и развитие муниципального жилищно-коммунального хозяйства; o муниципальное дорожное строительство и содержание дорог местного значения; o благоустройство и озеленение территорий муниципальных образований; o организацию утилизации и переработки бытовых отходов (за исключением радиоактивных);

Расходы финансируемые из местных бюджетов o содержание мест захоронения, находящихся в ведении муниципальных органов; o организацию транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления; o обеспечение противопожарной безопасности; o охрану окружающей природной среды на территориях муниципальных образований; o реализацию целевых программ, принимаемых органами местного самоуправления; o обслуживание и погашение муниципального долга; o целевое дотирование населения; o содержание муниципальных архивов; o проведение муниципальных выборов и местных референдумов; o финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения.

Совместно финансируемые расходы o Вместе с относительно четким разделением расходных полномочий по бюджетам бюджетной системы РФ есть совместно финансируемые расходы. o К ним относятся расходы: o - на государственную поддержку отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов; o - обеспечение правоохранительной деятельности; o - обеспечение противопожарной безопасности; o - научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс; o - обеспечение социальной защиты населения;

Совместно финансируемые расходы o - обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности; o - обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба; o - развитие рыночной инфраструктуры; o - обеспечение развития федеративных и национальных отношений; o - обеспечение деятельности избирательных комиссий; o - обеспечение деятельности средств массовой информации; o - финансовую помощь другим бюджетам; o - прочие расходы.

Дефицит бюджета o В мировой практике существуют следующие виды дефицита госбюджета: o циклический дефицит — спад деловой активности и сокращение налоговых поступлений. o структурный дефицит —отрицательное сальдо бюджета при наличии естественных уровней безработицы и ВВП, при ставках налога и трансфертных платежей, определенных законодательством.

Меры по управлению бюджетным дефицитом o Эмиссионное покрытие бюджетного дефицита. Бюджетный дефицит может быть уменьшен или даже полностью покрыт за счёт выпуска дополнительных денег. Такая мера провоцирует инфляцию, которая обесценивает внутренний долг и фактически удешевляет его обслуживание. Если темпы инфляции достаточно высоки, процентные ставки по государственным ценным бумагам могут даже стать отрицательными.

Меры по управлению бюджетным дефицитом o Налоговое покрытие бюджетного дефицита. дополнительные налоги и увеличение ставок существующих налогов в краткосрочной перспективе позволяет наполнить бюджет. Однако такая мера в дальнейшем может привести к невыгодности инвестиций и предпринимательской активности, а следовательно к сокращению производства и переходу части экономики в теневой сектор. Секвестирование бюджета - снижение расходных статей бюджета на определённую долю. В рамках секвестирования возможно наличие ряда защищённых расходных статей.

Денежное финансирование означает,")

Два вида финансирования бюджетного дефицита — денежное и долговое: o 1) Денежное финансирование означает, что для покрытия бюджетного дефицита правительство получает кредиты центрального банка. Выпуск в обращение (эмиссию) дополнительных денежных средств. Используется в крайних случаях т. к. его использование влечет за собой негативные последствия для экономики. В результате реализации такого инструмента, денежная масса национальной валюты увеличивается на величину не обеспеченную товарами и услугами. Следствие - растет инфляция, нарушается нормальный механизм ценообразования, что в итоге влечет за собой падение курса национальной

Долговое финансирование o - осуществляется путем выпуска доходных государственных обязательств, которые размещаются и")

2) Долговое финансирование o - осуществляется путем выпуска доходных государственных обязательств, которые размещаются и свободно обращаются на фондовом рынке, а по истечении определенного срока погашаются государством. Поскольку деньги для покрытия бюджетного дефицита занимаются на рынке, прироста денежной массы не происходит.

Источники долгового финансирования дефицитов: o Кредиты банков и небанковских кредитных организаций. Кредиты иностранных государств, международных финансовых организаций. o Государственные займы осуществляемые путем выпуска ценных бумаг от имени государства. o Бюджетные кредиты получаемые от других уровней бюджетной системы(Как правило от вышестоящих нижестоящим). o Поступления от продажи госимущества: акции и доли участия в предприятиях, земельные участки и объекты природопользования, государственные

В состав источников внешнего финансирования дефицита бюджета включаются: o средства, поступившие от размещения государственных займов, номинальная стоимость которых указана в иностранной валюте; o кредиты иностранных государств, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц в иностранной валюте); o кредиты кредитных организаций в иностранной валюте; o прочие источники внешнего финансирования дефицита бюджета.

Основные источники покрытия бюджетного дефицита o 1. налогообложение; o 2. приватизация государственной собственности; o 3. государственный контроль за национально значимыми объектами; o 4. экспортное регулирование.

≪Золотые≫ правила: текущие расходы бюджета должны быть обеспечены доходами o — в случае принятия бюджета на очередной финансовый год с дефицитом - утверждаются источники финансирования дефицита бюджета; o — текущие расходы бюджета субъекта РФ, местного бюджета не могут превышать объем доходов бюджета субъекта РФ, местного бюджета; o — размер дефицита федерального бюджета не может превышать 8% от ВВП;

≪Золотые≫ правила: текущие расходы бюджета должны быть обеспечены доходами o — размер дефицита бюджета субъекта РФ не может превышать 15% объема доходов бюджета субъекта РФ без учета финансовой помощи из федерального бюджета; o — размер дефицита местного бюджета не может превышать 10% объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ.

1. 4. Налоговая политика и налоги o - часть экономической политики государства, реализуемая с помощью изменения налоговой базы, ставок, льгот и скидок, - комплекс мероприятий реализуемых государством при формировании доходной части различных уровней бюджета.

Типы налоговой политики: o 1. дискреционная – с проведением корректировок налогового законодательства в соответствии с меняющейся экономической ситуацией. o 2. недискреционная – более редкие изменения корректировок связанные с циклами экономики (рост, падение …).

Инструменты налоговой политики можно подразделить на 4 группы: o 1. Способы определения налогооблагаемой базы. o 2. Налоговые ставки. o 3. Льготы. o 4. Способы взимания и распределения налогов.

Государственное регулирование и бюджетно-налоговая политика o Сдерживающая фискальная политика означает проведение сознательного целенаправленного бюджетно-налогового регулирования экономики такими инструментами, как повышение налоговых ставок и снижение государственных расходов, и направлена на ограничение экономической активности резидентов в период экономического подъема. Политика «дешевых денег» проводится в основном в период экономического кризиса с большой безработицей. Она делает кредит дешевым и легкодоступным, стимулирует рост инвестиций и ВВП. Проводя политику «дешевых денег» , центральный банк покупает государственные ценные бумаги на открытом рынке; снижает норматив обязательных резервов и ставку рефинансирования.

Налоговая политика o Налоги представляют собой обязательные платежи предприятий и граждан в бюджет; более 90% всех доходов бюджета составляют налоги. o В налогах воплощается экономическое содержание государства, а их сущность обусловлена назначением и функциями последнего. Экономическая сущность налога заключается в относительно безвозмездном изъятии государством части валового национального дохода в виде обязательного взноса для формирования денежных фондов (доходов).

Основные понятия o Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств с целью финансового обеспечения деятельности государства и (или) муниципальных образований. o Акциз – один из видов налогов, представляющий не связанный с получением дохода продавцом косвенный налог на продажу определенного вида товаров массового потребления (включается в цену товара и изымается в бюджеты).

, взимание которых носит не безвозмездный характер, а является")

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения определённых действий. o Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). o Пошлина – особый вид налогов и сборов, взимающихся с юр. и физ. лиц, вступающих между собой и государством в специфические отношения (при закл. договоров, передаче ценных бумаг, оформлении наследства, провоза товаров ч/з границу …).

Отличия налогов от сборов o Характерные черты налога: обязательность, индивидуальная безвозмездность, односторонность, отчуждение денежных средств в пользу государства. o Хар. черты сборов (административные, гербовые, комиссионные, консульские, лицензионные, патентные, таможенные …): обязательный взнос юр. или физ. лиц, уплата которого предполагает получение определенных разрешений или прав.

Основные функции налогов: фискальная и регулирующая o Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение экономической категории. o Основные функции налогов: фискальная и регулирующая.

1. Фискальная функция o - является основной, непосредственно вытекающий из экономической природы налогов. Она характерна для всех государств во все периоды их существования и развития. Посредством реализации этой функции образуются соответствующие государственные денежные фонды и создаются необходимые материальные условия для существования государства.

Налоговая политика o Фискальная политика бывает дискреционная и автоматическая. Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Следовательно, все остальное – инструменты автоматической политики. То есть к инструментам дискреционной политики не относят изменение налоговых поступлений и прогрессивную шкалу налогообложения.

Налоговая политика o Проводя стимулирующую фискальную политику, государство увеличивает государственные расходы, индексирует пенсии в соответствии с уровнем инфляции. o Для сдерживания инфляции применяют рестрикционную (сдерживающую) бюджетно- налоговую политику, которая включает в себя увеличение ставок налогов и сокращение государственных расходов.

")

Финансы и налоги (Кривая Лаффера)

2. Регулирующая, или экономическая функция o Реализуя эту функцию, государство влияет на воспроизводство, стимулируя или сдерживая его развитие (налоговыми льготами или санкциями), усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения (ставки подоходного налога и пр. ).

Виды налогов и цели налоговой системы o Государство устанавливает разнообразные виды налоговых платежей, используя различное функциональное назначение налогов, для достижения основных целей: o 1) служить интересам государственной казны; o 2) стимулировать, но не ограничивать предпринимательскую активность хозяйствующих субъектов, т. е. заинтересовывать налогоплательщиков в расширении производства; o 3) в определенной мере смягчать расслоение общества на классы.

Статья 12 НК. Виды налогов и сборов в Российской Федерации. o В Российской Федерации устанавливаются следующие виды налогов и сборов: o А. Традиционные: o Федеральные; o Региональные; o местные. o В. Специальные налоговые режимы.

Статья 13 НК. Федеральные налоги и сборы o К федеральным налогам и сборам относятся: o 1) налог на добавленную стоимость; o 2) акцизы; o 3) налог на доходы физических лиц; o 4) налог на прибыль организаций; o 5) налог на добычу полезных ископаемых; o 6) водный налог; o 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; o 8) плата за пользование недрами; o 9) госпошлина.

Региональные и местные налоги o Статья 14. Региональные налоги o К региональным налогам относятся: o 1) налог на имущество организаций; o 2) налог на игорный бизнес; o 3) транспортный налог. o Ст. 15. К местным налогам относятся: o 1) земельный налог. o

Налог на добавленную стоимость o Вид: Федеральный налог Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели Налоговый период: Квартал Налогоплательщиками НДС являются продавцы (юридические лица или индивидуальные предприниматели), применяющие общий режим налогообложения. o Исчисление НДС производится продавцом при реализации облагаемых этим налогом товаров (работ, услуг, имущественных прав) покупателю. Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую продавец уплачивает в бюджет, рассчитывается им как разница между суммой налога, исчисленной при реализации покупателю товаров (работ, услуг, имущественных прав), и суммой налога, предъявленной этому продавцу приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых операций. o Ставка налога: 0% (космос, перевозки, транспорт газа …); 10% (продукты питания, детские товары …); 18% - остальные. . .

o Вид: Федеральный Категория налогоплательщиков: Юидические лица, индивидуальные")

Налог на добычу полезных ископаемых (НДПИ) o Вид: Федеральный Категория налогоплательщиков: Юидические лица, индивидуальные предприниматели. Налоговый период: Календарный месяц НДПИ объединил три взимавшихся ранее налога: o налог за пользование недрами (роялти); o налог на воспроизводство минерально- сырьевой базы; o акцизы на нефть и стабильный газовый конденсат. o Уплачивают этот налог организации и индивидуальные предприниматели, признаваемые пользователями недр по месту нахождения участка недр.

.")

В. Специальные налоговые режимы: o -Единый сельскохозяйственный налог. o - Упрощенная система налогообложения (УСНО). o Упрощенная система налогообложения на основе патента (ПАТЕНТ). o - Единый налог на вмененный доход (ЕНВД).

o Категория налогоплательщиков: Юридические лица")

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог (ЕСХН) o Категория налогоплательщиков: Юридические лица и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Налоговый период: Календарный год. Применение ЕСХН, заменяет уплату следующих налогов: организации: налог на прибыль организаций; налог на имущество организаций; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)); o индивидуальные предприниматели: налог на доходы физических лиц; налог на имущество физических лиц; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)). o Объект налогообложения: доходы, уменьшенные на величину расходов. Налоговая ставка по ЕСХН: 6%.

o Вид: Специальный налоговый режим (добровольный порядок применения). Категория налогоплательщиков:")

Упрощенная система налогообложения (УСНО) o Вид: Специальный налоговый режим (добровольный порядок применения). Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели. Налоговый период: Календарный год. В связи с применением УСНО, налогоплательщики освобождаются от уплаты следующих налогов: o организации: от налога на прибыль организаций; налога ни имущество организаций; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)); o индивидуальные предприниматели: налог на доходы физических лиц; налог на имущество физических лиц; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)). o Объект налогообложения (по выбору налогоплательщика): o 1. доходы; 2. доходы, уменьшенные на величину расходов. o Ставка налога: 6% (при выборе объекта налогообложения «доходы» ); 15% (при выборе объекта налогообложения «доходы минус расходы» ).

o Вид: Специальный налоговый режим (добровольный порядок")

Упрощенная система налогообложения на основе патента (ПАТЕНТ) o Вид: Специальный налоговый режим (добровольный порядок применения). Категория налогоплательщиков: Индивидуальные предприниматели. Налоговый период: Налоговым периодом считается срок, на который выдан патент (патент выдается по выбору налогоплательщика на период от одного до 12 месяцев). Данный специальный налоговый режим применяется только в отношении определенных видов деятельности. Стоимость патента определяется расчетным путем и не зависит от величины реально полученных доходов налогоплательщика.

")

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) o Вид: Специальный налоговый режим (обязательный порядок применения). Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели. Налоговый период: Квартал. Данный специальный налоговый режим применяется только в отношении определенных видов деятельности. Величина налога определяется расчетным путем и зависит от физических показателей, характеризующих определенные виды деятельности, и базовой доходности в месяц.

Виды налогов и сборов: (Справочно: налог с продаж – утратил силу с 01. 2004 г. )

Классификация налогов o 1. По субъекту налогообложения: o налоги, уплачиваемые физическими лицами; o налоги, уплачиваемые юридическими лицами. o смешанные налоги. o 2. По ставкам: o Пропорциональный налог - налог, устанавливаемый в абсолютной фиксированной сумме или в фиксированных процентах независимо от величины налоговой базы. o Прогрессивный налог – ставка налога повышается по мере увеличения размера налоговой базы. o Регрессивный налог - средняя ставка такого налога понижается по мере увеличения размера налоговой базы.

Классификация налогов o 3. По способу обложения и изъятия o 3. 1 Прямые налоги - налоги, взимаемые непосредственно с имущества или доходов налогоплательщика. При прямом налогообложении между государством и налогоплательщиком возникают прямые денежные отношения. В качестве примера прямых налогов можно привести налог на прибыль, налог на доходы физических лиц, налог на землю и т. д. Прямые налоги, в свою очередь, подразделяются на реальные и личные.

Классификация налогов o При налогообложении реальным налогом финансовое положение налогоплательщика во внимание не принимается: налог на землю; подомовой налог. При взимании личного налога учитывается финансовое состояние каждого налогоплательщика: налог на доходы физических лиц; налог на прибыль. o 3. 2 Косвенные налоги – налоги на товары и услуги, установленные в виде надбавки к цене или тарифу. В случае обложения косвенным налогом, в отличие от прямого, между государством и налогоплательщиком в денежных отношениях имеется посредник (продавец). К косвенным налогам относятся: акцизы, таможенные пошлины.

Структура налогов (Справочно: ЕСН –заменен страховыми взносами с 01. 10 г. , лесной налог – лесными податями).

Классификация налогов o 4. По порядку уплаты: o На основе декларации. Декларация – документ, в котором плательщик налога проводит расчет дохода, или учет иного объекта налогообложения, самостоятельно определяет величину налоговой базы и исчисляет налог с неё. Декларация подается в налоговые органы в установленные законодательством сроки. На основе декларации осуществляются камеральные налоговые проверки. o У источника. Налог исчисляется, удерживается и перечисляется в бюджет не самим налогоплательщиком, а налоговым агентом. Перечисление налога в бюджет осуществляется до получения дохода налогоплательщиком. В России таким способом взимается налог на доходы физических лиц, перечисляемый в бюджет работодателем.

Классификация налогов o Бланковый способ. Практика показывает, что существуют налоги, которые не попадают ни под один из рассмотренных выше способов уплаты. Например, налог на имущество физических лиц, земельный налог и т. п. Расчет налогов производится должностными лицами уполномоченных на то органов, а налогоплательщик лишь осуществляет уплату налога (сбора, пошлины) на основании полученного извещения от налоговых органов (бланка). Такого рода налоги трактуются как бланковые.

Органы государственной налоговой службы и налоговая система (в н. в. ГНС переименована в – ФНС, федеральная полиция упразднена в 2003 г. )

налогоплательщики; o 2) объект")

Налоговым кодексом Российской Федерации устанавливаются следующие элементы налога: o 1) налогоплательщики; o 2) объект налогообложения; o 3) налоговая база; o 4) налоговый период; o 5) налоговая ставка; o 6) порядок исчисления налога; o 7) порядок уплаты налога; o 8) сроки уплаты налога.

Элементы налогов o Исчисление суммы налога невозможно без применения ставки налога - размера налога, приходящегося на единицу налогообложения. Различают следующие виды налоговых ставок: o 1) твердые; o 2) пропорциональные; o 3) прогрессивные; o 4) регрессивные.

Элементы налогов o Твердые налоговые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размеров дохода, например, по многим видам акцизов на нефть, табак. o Пропорциональные налоговые ставки построены по принципу единого процента, взимаемого с налогооблагаемой базы. Они устанавливаются по местным налогам, налогу на имущество юридических лиц и др. o Прогрессивные налоговые ставки построены по принципу роста процента по мере увеличения налогооблагаемой базы и образуют шкалу ставок с простой и сложной прогрессией.

Налоговая политика o Налоговая система считается прогрессивной, если после уплаты налога неравенство в экономическом положении граждан сокращается. Происходит перераспределение доходов в соответствии с принципом вертикальной справедливости, когда «богатый платит за бедного» .

Налоговая политика o Выделяют прямые и косвенные формы государственного вмешательства в процесс рыночного ценообразования. К прямым методам относят установление минимальной и максимальной цен, к косвенным – введение налогов и дотаций. Введение налогов имеет цель – сократить производство и потребление определенной категории товаров (например, алкоголя, сигарет).

")

Пример налоговых ставок. (Налоговый кодекс. Часть II. Глава 23. Налог на доходы физических лиц) o Статья 224. Налоговые ставки o 1. Налоговая ставка (НДФЛ) устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей. o 2. Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов: o стоимости любых выигрышей и призов; … процентных доходов по вкладам в банках в части превышения размеров …; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 настоящего Кодекса; …

")

Пример налоговых ставок. (Налоговый кодекс. Часть II. Глава 23. Налог на доходы физических лиц) o 3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых: o в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов; …. o 4. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации. o 5. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, ….

Лек 6 Бюдж налог и денеж кредит политики Презентация Microsoft PowerPoint.ppt