539bb3940db6b0617e3e9b17ce7f0fb7.ppt

- Количество слайдов: 94

LA CONTRATTAZIONE DECENTRATA INTEGRATIVA ED IL PARERE DELL’ORGANO DI REVISIONE Brolo, 26 maggio 2017 Lucio Catania

LA CONTRATTAZIONE DECENTRATA INTEGRATIVA ED IL PARERE DELL’ORGANO DI REVISIONE Brolo, 26 maggio 2017 Lucio Catania

MEF – DIP. RAGIONERIA DELLO STATO CIRCOLARE VADEMECUM PER LA REVISIONE AMMINISTRATIVO CONTABILE DEGLI ENTI ED ORGANISMI PUBBLICI La materia del personale è una delle principali aree di controllo da parte dei collegi dei revisori dei conti. La gestione del personale va analizzata sia nell’ottica della spesa complessiva ai fini degli equilibri di bilancio, sia in termini di rispetto delle norme di settore e dei limiti di finanza pubblica che interessano direttamente questa gestione.

MEF – DIP. RAGIONERIA DELLO STATO CIRCOLARE VADEMECUM PER LA REVISIONE AMMINISTRATIVO CONTABILE DEGLI ENTI ED ORGANISMI PUBBLICI La materia del personale è una delle principali aree di controllo da parte dei collegi dei revisori dei conti. La gestione del personale va analizzata sia nell’ottica della spesa complessiva ai fini degli equilibri di bilancio, sia in termini di rispetto delle norme di settore e dei limiti di finanza pubblica che interessano direttamente questa gestione.

MEF – DIP. RAGIONERIA DELLO STATO CIRCOLARE VADEMECUM PER LA REVISIONE AMMINISTRATIVO CONTABILE DEGLI ENTI ED ORGANISMI PUBBLICI Compito del Collegio dei revisori di qualsiasi PA è verificare, in fase di programmazione, di gestione e di rendicontazione, il rispetto dei vincoli di finanza pubblica in materia di spesa di personale specificamente individuati per ogni comparto della PA dalla legislazione statale. Il Collegio dei revisori deve verificare in modo puntuale che gli strumenti di programmazione siano conformi, nelle loro previsioni, ai limiti imposti alle dinamiche della spesa di personale dalle manovre di finanza pubblica, di solito contenute nella legge di stabilità, ora legge di bilancio. È necessario verificare che il bilancio di previsione, risulti coerente, quanto alle spese di personale, con la disciplina e i vincoli indicati a livello nazionale.

MEF – DIP. RAGIONERIA DELLO STATO CIRCOLARE VADEMECUM PER LA REVISIONE AMMINISTRATIVO CONTABILE DEGLI ENTI ED ORGANISMI PUBBLICI Compito del Collegio dei revisori di qualsiasi PA è verificare, in fase di programmazione, di gestione e di rendicontazione, il rispetto dei vincoli di finanza pubblica in materia di spesa di personale specificamente individuati per ogni comparto della PA dalla legislazione statale. Il Collegio dei revisori deve verificare in modo puntuale che gli strumenti di programmazione siano conformi, nelle loro previsioni, ai limiti imposti alle dinamiche della spesa di personale dalle manovre di finanza pubblica, di solito contenute nella legge di stabilità, ora legge di bilancio. È necessario verificare che il bilancio di previsione, risulti coerente, quanto alle spese di personale, con la disciplina e i vincoli indicati a livello nazionale.

I CONTROLLI DA PARTE DELL’ORGANO DI REVISIONE I controlli sulla contrattazione integrativa rappresentano un altro campo nel quale il Collegio dei revisori è chiamato ad intervenire in modo obbligatorio. Le pubbliche amministrazioni attivano autonomi livelli di contrattazione collettiva integrativa, nel rispetto dei vincoli di bilancio risultanti dagli strumenti di programmazione annuale e pluriennale di ciascuna amministrazione. La contrattazione collettiva integrativa assicura adeguati livelli di efficienza e produttività dei servizi pubblici, incentivando l'impegno e la qualità della performance.

I CONTROLLI DA PARTE DELL’ORGANO DI REVISIONE I controlli sulla contrattazione integrativa rappresentano un altro campo nel quale il Collegio dei revisori è chiamato ad intervenire in modo obbligatorio. Le pubbliche amministrazioni attivano autonomi livelli di contrattazione collettiva integrativa, nel rispetto dei vincoli di bilancio risultanti dagli strumenti di programmazione annuale e pluriennale di ciascuna amministrazione. La contrattazione collettiva integrativa assicura adeguati livelli di efficienza e produttività dei servizi pubblici, incentivando l'impegno e la qualità della performance.

LE DUE PRIVATIZZAZIONI D. LGS. N. 29/1993 (in forza dell’art. 2 della L. 421/1992 Il Governo è delegato a emanare entro 90 gg giorni dalla data di entrata in vigore della presente legge uno o più decreti legislativi, diretti al contenimento, alla razionalizzazione e al controllo della spesa per il settore del pubblico impiego, al miglioramento dell’efficienza e della produttività, nonché alla sua riorganizzazione)

LE DUE PRIVATIZZAZIONI D. LGS. N. 29/1993 (in forza dell’art. 2 della L. 421/1992 Il Governo è delegato a emanare entro 90 gg giorni dalla data di entrata in vigore della presente legge uno o più decreti legislativi, diretti al contenimento, alla razionalizzazione e al controllo della spesa per il settore del pubblico impiego, al miglioramento dell’efficienza e della produttività, nonché alla sua riorganizzazione)

nel quale confluiscono,") LE DUE PRIVATIZZAZIONI D. LGS. 165/2001 (TESTO UNICO DEL PUBBLICO IMPIEGO) nel quale confluiscono, oltre al D. Lgs. 29/1993, le modifiche introdotte dai D. Lgs. 396/1997, 80 e 287 del 1998)

LE DUE PRIVATIZZAZIONI D. LGS. 165/2001 (TESTO UNICO DEL PUBBLICO IMPIEGO) nel quale confluiscono, oltre al D. Lgs. 29/1993, le modifiche introdotte dai D. Lgs. 396/1997, 80 e 287 del 1998)

LE DUE PRIVATIZZAZIONI L’art. 11 della Legge Delega 59/97 prevedeva che il Governo emanasse una disciplina che doveva garantire a tutte le amministrazioni pubbliche autonomi livelli di contrattazione collettiva integrativa nel rispetto dei vincoli di bilancio di ciascuna amministrazione

LE DUE PRIVATIZZAZIONI L’art. 11 della Legge Delega 59/97 prevedeva che il Governo emanasse una disciplina che doveva garantire a tutte le amministrazioni pubbliche autonomi livelli di contrattazione collettiva integrativa nel rispetto dei vincoli di bilancio di ciascuna amministrazione

D. LGS. 165/2001 I rapporti di lavoro dei dipendenti pubblici sono disciplinati dal capo I, titolo II, del libro V del codice civile e dalle leggi sui rapporti di lavoro subordinato nell'impresa, fatte salve le diverse disposizioni contenute nel D. Lgs. 165/2001, che costituiscono disposizioni a carattere imperativo.

D. LGS. 165/2001 I rapporti di lavoro dei dipendenti pubblici sono disciplinati dal capo I, titolo II, del libro V del codice civile e dalle leggi sui rapporti di lavoro subordinato nell'impresa, fatte salve le diverse disposizioni contenute nel D. Lgs. 165/2001, che costituiscono disposizioni a carattere imperativo.

ha delegato il") LA RIFORMA DEL D. LGS. 150/2009 Il Parlamento (L. n. 15/2009) ha delegato il Governo ad emanare dei decreti per riformare il D. Lgs. 165/2001, secondo le seguenti linee guida: • Merito e premialità • Riforma della Dirigenza pubblica • Contrattazione collettiva anche integrativa • Sanzioni disciplinari e responsabilità

LA RIFORMA DEL D. LGS. 150/2009 Il Parlamento (L. n. 15/2009) ha delegato il Governo ad emanare dei decreti per riformare il D. Lgs. 165/2001, secondo le seguenti linee guida: • Merito e premialità • Riforma della Dirigenza pubblica • Contrattazione collettiva anche integrativa • Sanzioni disciplinari e responsabilità

RIFORMA BRUNETTA RICENTRATIZZAZIONE La riforma ha previsto, tra gli altri, due punti essenziali: § Ricentralizzazione, con un ritorno alla preminenza della legge sul contratto § Minori spazi per la contrattazione collettiva e la partecipazione sindacale

RIFORMA BRUNETTA RICENTRATIZZAZIONE La riforma ha previsto, tra gli altri, due punti essenziali: § Ricentralizzazione, con un ritorno alla preminenza della legge sul contratto § Minori spazi per la contrattazione collettiva e la partecipazione sindacale

RIFORMA BRUNETTA MAGGIORI CONTROLLI Dai due principi cardine della riforma del 2009 seguono MAGGIORI CONTROLLI SULLA CONTRATTAZIONE NAZIONALE ED INTEGRATIVA

RIFORMA BRUNETTA MAGGIORI CONTROLLI Dai due principi cardine della riforma del 2009 seguono MAGGIORI CONTROLLI SULLA CONTRATTAZIONE NAZIONALE ED INTEGRATIVA

RIFORMA BRUNETTA NATURA DELL’ACCORDO Con la riforma Brunetta non cambia la natura contrattuale e civilistica degli accordi. Le due parti (pubblica e sindacale) rimangono con lo stesso peso negoziale. La parte pubblica, nemmeno con la riforma Brunetta, recupera poteri autoritativi.

RIFORMA BRUNETTA NATURA DELL’ACCORDO Con la riforma Brunetta non cambia la natura contrattuale e civilistica degli accordi. Le due parti (pubblica e sindacale) rimangono con lo stesso peso negoziale. La parte pubblica, nemmeno con la riforma Brunetta, recupera poteri autoritativi.

RIFORMA BRUNETTA RIDUZIONE ISTITUTI SOGGETTI A CONTRATTAZIONE La riforma Brunetta riduceva il numero dei istituti che possono essere disciplinati tramite rapporti sindacali ed aumentava quelli che, invece, sono disciplinati in base alla legge. Un primo controllo sugli accordi contrattuali riguarda la materia trattata. Bisogna verificare se trattasi di materia demandata alla contrattazione o disciplinata dalla legge.

RIFORMA BRUNETTA RIDUZIONE ISTITUTI SOGGETTI A CONTRATTAZIONE La riforma Brunetta riduceva il numero dei istituti che possono essere disciplinati tramite rapporti sindacali ed aumentava quelli che, invece, sono disciplinati in base alla legge. Un primo controllo sugli accordi contrattuali riguarda la materia trattata. Bisogna verificare se trattasi di materia demandata alla contrattazione o disciplinata dalla legge.

RIFORMA BRUNETTA DEROGHE ESPRESSAMENTE PREVISTE Eventuali disposizioni di legge, regolamento o statuto, che introducano discipline dei rapporti di lavoro la cui applicabilità sia limitata ai dipendenti delle amministrazioni pubbliche, o a categorie di essi, possono essere derogate da successivi contratti o accordi collettivi e, per la parte derogata, non sono ulteriormente applicabili, salvo che la legge disponga espressamente in senso contrario solo qualora ciò sia espressamente previsto dalla legge.

RIFORMA BRUNETTA DEROGHE ESPRESSAMENTE PREVISTE Eventuali disposizioni di legge, regolamento o statuto, che introducano discipline dei rapporti di lavoro la cui applicabilità sia limitata ai dipendenti delle amministrazioni pubbliche, o a categorie di essi, possono essere derogate da successivi contratti o accordi collettivi e, per la parte derogata, non sono ulteriormente applicabili, salvo che la legge disponga espressamente in senso contrario solo qualora ciò sia espressamente previsto dalla legge.

RIFORMA MADIA Nel Consiglio dei ministri del 19 maggio 2017 è stato approvato in via definitiva il decreto legislativo avente ad oggetto “Modifiche e integrazioni al “Testo unico del pubblico impiego”, di cui al decreto legislativo 30 marzo 2001, n. 165, ai sensi degli articoli 16, commi 1, lettera a), e 2, lettere b), c), d) ed e) e 17, comma 1, lettere a), c), e), f), g), h), l), m), n), o), q), r), s) e z) della legge 7 agosto 2015, n. 124, in materia di riorganizzazione delle amministrazioni pubbliche.

RIFORMA MADIA Nel Consiglio dei ministri del 19 maggio 2017 è stato approvato in via definitiva il decreto legislativo avente ad oggetto “Modifiche e integrazioni al “Testo unico del pubblico impiego”, di cui al decreto legislativo 30 marzo 2001, n. 165, ai sensi degli articoli 16, commi 1, lettera a), e 2, lettere b), c), d) ed e) e 17, comma 1, lettere a), c), e), f), g), h), l), m), n), o), q), r), s) e z) della legge 7 agosto 2015, n. 124, in materia di riorganizzazione delle amministrazioni pubbliche.

RIFORMA MADIA AMPLIAMENTO MATERIE SOGGETTE A CONTRATTAZIONE Con la riforma Madia, si tornano ad ampliare, in maniera significativa gli spazi lasciati alla contrattazione collettiva nazionale di lavoro, con un sostanziale ritorno alla disciplina in vigore prima del d. lgs. n. 150/2009 in tema di rapporti tra i contratti collettivi nazionali e la legislazione nelle materie oggetto di contrattazione. Viene stabilito che in questo ambito i contratti nazionali possano derogare il dettato legislativo, sempre che le singole disposizioni di legge non lo vietino espressamente.

RIFORMA MADIA AMPLIAMENTO MATERIE SOGGETTE A CONTRATTAZIONE Con la riforma Madia, si tornano ad ampliare, in maniera significativa gli spazi lasciati alla contrattazione collettiva nazionale di lavoro, con un sostanziale ritorno alla disciplina in vigore prima del d. lgs. n. 150/2009 in tema di rapporti tra i contratti collettivi nazionali e la legislazione nelle materie oggetto di contrattazione. Viene stabilito che in questo ambito i contratti nazionali possano derogare il dettato legislativo, sempre che le singole disposizioni di legge non lo vietino espressamente.

RIFORMA MADIA La contrattazione nazionale, sia pure nell’ambito dei principi dettati dal legislatore, ADESSO si occuperà anche di vincoli disciplinari, di “valutazione delle prestazioni ai fini della corresponsione del trattamento economico accessorio” e di mobilità. La esclusione continua ad essere dettate per “le materie attinenti alla organizzazione degli uffici”, nonché per quelle che sono già individuate dalla stessa disposizione come oggetto di partecipazione sindacale, quelle che attengono alle prerogative di dirigenti, quelle che sono relative al “conferimento ed alla revoca degli incarichi dirigenziali” ed infine quelle già escluse dalla contrattazione sulla base della legge n. 421/1992.

RIFORMA MADIA La contrattazione nazionale, sia pure nell’ambito dei principi dettati dal legislatore, ADESSO si occuperà anche di vincoli disciplinari, di “valutazione delle prestazioni ai fini della corresponsione del trattamento economico accessorio” e di mobilità. La esclusione continua ad essere dettate per “le materie attinenti alla organizzazione degli uffici”, nonché per quelle che sono già individuate dalla stessa disposizione come oggetto di partecipazione sindacale, quelle che attengono alle prerogative di dirigenti, quelle che sono relative al “conferimento ed alla revoca degli incarichi dirigenziali” ed infine quelle già escluse dalla contrattazione sulla base della legge n. 421/1992.

In luogo dell’esame congiunto, i dirigenti dovranno attivare l’informazione preventiva o alle altre forme di partecipazione prima di adottare atti gestionali del rapporto di lavoro. In materia di mobilità la disposizione assegna alla contrattazione nazionale la possibilità di integrare le previsioni dettate dall’articolo 30 del d. lgs. n. 150/2009, stabilendo nel contempo la nullità delle clausole contrattuali che violino le disposizioni dettate dal legislatore.

In luogo dell’esame congiunto, i dirigenti dovranno attivare l’informazione preventiva o alle altre forme di partecipazione prima di adottare atti gestionali del rapporto di lavoro. In materia di mobilità la disposizione assegna alla contrattazione nazionale la possibilità di integrare le previsioni dettate dall’articolo 30 del d. lgs. n. 150/2009, stabilendo nel contempo la nullità delle clausole contrattuali che violino le disposizioni dettate dal legislatore.

LA CONTRATTAZIONE INTEGRATIVA

LA CONTRATTAZIONE INTEGRATIVA

LIMITE ALLE RISORSE PER TRATTAMENTO ACCESSORIO L’articolo 1, comma 236, della Legge n. 208 del 2015 ha previsto un limite all’incremento delle risorse destinate al trattamento accessorio sostanzialmente identico a quello del citato articolo 9, comma 2 bis , del Decreto Legge n. 78 del 2010.

LIMITE ALLE RISORSE PER TRATTAMENTO ACCESSORIO L’articolo 1, comma 236, della Legge n. 208 del 2015 ha previsto un limite all’incremento delle risorse destinate al trattamento accessorio sostanzialmente identico a quello del citato articolo 9, comma 2 bis , del Decreto Legge n. 78 del 2010.

LIMITE ALLE RISORSE PER TRATTAMENTO ACCESSORIO Il non più vigente articolo 9, comma 2 bis , del Decreto Legge n. 78 del 2010 introduceva la previsione di un limite alle risorse complessivamente destinabili al trattamento accessorio del personale. La norma andava applicata a tutte le pubbliche amministrazioni di cui all’articolo 1, comma 2, del Decreto Legislativo n. 165 del 2001. Successivamente, l’articolo 1, comma 456, della Legge n. 147 del 2013 (Legge di stabilità 2014) ha previsto l’estensione dell’applicazione anche per l’anno 2014, disponendo, dal 2015 un effetto riduttivo “a regime” delle risorse destinate al trattamento accessorio del personale, con una decurtazione di un importo pari alle riduzioni operate per effetto dell’articolo 9 comma 2 bis.

LIMITE ALLE RISORSE PER TRATTAMENTO ACCESSORIO Il non più vigente articolo 9, comma 2 bis , del Decreto Legge n. 78 del 2010 introduceva la previsione di un limite alle risorse complessivamente destinabili al trattamento accessorio del personale. La norma andava applicata a tutte le pubbliche amministrazioni di cui all’articolo 1, comma 2, del Decreto Legislativo n. 165 del 2001. Successivamente, l’articolo 1, comma 456, della Legge n. 147 del 2013 (Legge di stabilità 2014) ha previsto l’estensione dell’applicazione anche per l’anno 2014, disponendo, dal 2015 un effetto riduttivo “a regime” delle risorse destinate al trattamento accessorio del personale, con una decurtazione di un importo pari alle riduzioni operate per effetto dell’articolo 9 comma 2 bis.

SALARIO ACCESSORIO COLLEGATO ALLA PERFORMANCE INDIVIDUALE Con la riforma Brunetta, per la finalità del miglioramento dei servizi doveva destinare (avrebbe dovuto destinare) al trattamento economico accessorio collegato alla performance individuale una quota prevalente del trattamento accessorio complessivo, comunque denominato. Con la riforma Madia, si conferma che all’incentivazione della performance dev’essere destinata la parte prevalente del trattamento economico accessorio, ma si stabilisce che ciò debba avvenire nell’ambito della parte variabile del fondo per il trattamento economico accessorio.

SALARIO ACCESSORIO COLLEGATO ALLA PERFORMANCE INDIVIDUALE Con la riforma Brunetta, per la finalità del miglioramento dei servizi doveva destinare (avrebbe dovuto destinare) al trattamento economico accessorio collegato alla performance individuale una quota prevalente del trattamento accessorio complessivo, comunque denominato. Con la riforma Madia, si conferma che all’incentivazione della performance dev’essere destinata la parte prevalente del trattamento economico accessorio, ma si stabilisce che ciò debba avvenire nell’ambito della parte variabile del fondo per il trattamento economico accessorio.

RIFORMA MADIA PERFORMANCE Con la riforma Madia, viene chiarito che il rispetto delle disposizioni in materia di valutazione costituisce non solo condizione necessaria per l’erogazione di premi, ma rileva anche ai fini del riconoscimento delle progressioni economiche, dell’attribuzione di incarichi di responsabilità al personale e del conferimento degli incarichi dirigenziali. La valutazione negativa delle performance, come specificamente disciplinata nell’ambito del sistema di misurazione, rileva ai fini dell’accertamento della responsabilità dirigenziale e, in casi specifici e determinati, a fini disciplinari.

RIFORMA MADIA PERFORMANCE Con la riforma Madia, viene chiarito che il rispetto delle disposizioni in materia di valutazione costituisce non solo condizione necessaria per l’erogazione di premi, ma rileva anche ai fini del riconoscimento delle progressioni economiche, dell’attribuzione di incarichi di responsabilità al personale e del conferimento degli incarichi dirigenziali. La valutazione negativa delle performance, come specificamente disciplinata nell’ambito del sistema di misurazione, rileva ai fini dell’accertamento della responsabilità dirigenziale e, in casi specifici e determinati, a fini disciplinari.

CONTRATTAZIONE NAZIONALE E QUELLA INTEGRATIVA La contrattazione integrativa si svolge sulle materie, con i vincoli e nei limiti stabiliti dai contratti collettivi nazionali, tra i soggetti e con le procedure negoziali che questi ultimi prevedono; essa può avere ambito territoriale e riguardare più amministrazioni. I contratti collettivi nazionali definiscono il termine delle sessioni negoziali in sede decentrata.

CONTRATTAZIONE NAZIONALE E QUELLA INTEGRATIVA La contrattazione integrativa si svolge sulle materie, con i vincoli e nei limiti stabiliti dai contratti collettivi nazionali, tra i soggetti e con le procedure negoziali che questi ultimi prevedono; essa può avere ambito territoriale e riguardare più amministrazioni. I contratti collettivi nazionali definiscono il termine delle sessioni negoziali in sede decentrata.

LA RELAZIONE TECNICO-FINANZIARIA A corredo di ogni contratto integrativo le pubbliche amministrazioni, redigono una relazione tecnicofinanziaria ed una relazione illustrativa, utilizzando gli schemi appositamente predisposti e resi disponibili tramite i rispettivi siti istituzionali dal Ministero dell'economia e delle finanze di intesa con il Dipartimento della funzione pubblica. Tali relazioni vengono certificate dagli organi di controllo. (art. 40, comma 3 sexies, D. Lgs. n. 165/2001)

LA RELAZIONE TECNICO-FINANZIARIA A corredo di ogni contratto integrativo le pubbliche amministrazioni, redigono una relazione tecnicofinanziaria ed una relazione illustrativa, utilizzando gli schemi appositamente predisposti e resi disponibili tramite i rispettivi siti istituzionali dal Ministero dell'economia e delle finanze di intesa con il Dipartimento della funzione pubblica. Tali relazioni vengono certificate dagli organi di controllo. (art. 40, comma 3 sexies, D. Lgs. n. 165/2001)

PREINTESA TRASMESSA ALL’ORGANO DI REVISIONE L’ipotesi di accordo sottoscritta, corredata dalla relazione tecnico - finanziaria e dalla relazione illustrativa (predisposte ai sensi dell’art. 40, comma 3 -sexies, del D. Lgs. n. 165/2001) , è trasmessa al soggetto istituzionalmente preposto al controllo della contrattazione integrativa (collegio dei revisori o revisore unico o altro organo previsto dall’ordinamento dell’ente), nel termine di cinque giorni dalla stipulazione come stabilito dall’art. 5, comma 3, del CCNL dell’ 1. 4. 1999, come sostituito dall’art. 4 del CCNL del 22. 1. 20047. Ai fini del computo e del rispetto dei termini previsti per le fasi della contrattazione integrativa, si considerano solo i giorni lavorativi, in analogia a quanto previsto per la contrattazione nazionale dall’art. 47 del D. Lgs. n. 165/2001.

PREINTESA TRASMESSA ALL’ORGANO DI REVISIONE L’ipotesi di accordo sottoscritta, corredata dalla relazione tecnico - finanziaria e dalla relazione illustrativa (predisposte ai sensi dell’art. 40, comma 3 -sexies, del D. Lgs. n. 165/2001) , è trasmessa al soggetto istituzionalmente preposto al controllo della contrattazione integrativa (collegio dei revisori o revisore unico o altro organo previsto dall’ordinamento dell’ente), nel termine di cinque giorni dalla stipulazione come stabilito dall’art. 5, comma 3, del CCNL dell’ 1. 4. 1999, come sostituito dall’art. 4 del CCNL del 22. 1. 20047. Ai fini del computo e del rispetto dei termini previsti per le fasi della contrattazione integrativa, si considerano solo i giorni lavorativi, in analogia a quanto previsto per la contrattazione nazionale dall’art. 47 del D. Lgs. n. 165/2001.

CONTROLLO SULLA COMPATIBILITA’ DEI COSTI CCDI Il collegio dei revisori dei conti, il collegio sindacale, gli uffici centrali di bilancio o gli analoghi organi previsti dai rispettivi ordinamenti, effettuano il controllo sulla compatibilità dei costi della contrattazione collettiva integrativa con i vincoli di bilancio e quelli derivanti dall'applicazione delle norme di legge, con particolare riferimento alle disposizioni inderogabili che incidono sulla misura e sulla corresponsione dei trattamenti accessori. (Art. 40 bis, comma 1, del D. Lgs n. 165/200)

CONTROLLO SULLA COMPATIBILITA’ DEI COSTI CCDI Il collegio dei revisori dei conti, il collegio sindacale, gli uffici centrali di bilancio o gli analoghi organi previsti dai rispettivi ordinamenti, effettuano il controllo sulla compatibilità dei costi della contrattazione collettiva integrativa con i vincoli di bilancio e quelli derivanti dall'applicazione delle norme di legge, con particolare riferimento alle disposizioni inderogabili che incidono sulla misura e sulla corresponsione dei trattamenti accessori. (Art. 40 bis, comma 1, del D. Lgs n. 165/200)

CONTROLLO SULLA COMPATIBILITA’ DEI COSTI CCDI L’intervento dell’Organo di controllo in materia di contrattazione integrativa è previsto anche dai diversi contratti collettivi nazionali di lavoro dei vari comparti, che, in genere, prevedono che la certificazione avvenga sull’ipotesi di contratto e quindi dopo la sottoscrizione della pre-intesa, ma prima della sottoscrizione definitiva.

CONTROLLO SULLA COMPATIBILITA’ DEI COSTI CCDI L’intervento dell’Organo di controllo in materia di contrattazione integrativa è previsto anche dai diversi contratti collettivi nazionali di lavoro dei vari comparti, che, in genere, prevedono che la certificazione avvenga sull’ipotesi di contratto e quindi dopo la sottoscrizione della pre-intesa, ma prima della sottoscrizione definitiva.

CONTROLLO SULLA COMPATIBILITA’ DEI COSTI CCDI Il controllo del Collegio dei revisori non si deve fermare alla fase della sottoscrizione del contratto, ma deve esplicarsi anche, con le dovute cautele e tenuto conto dei limiti intrinseci dell’attività di revisione, durante la fase gestionale, cioè allorché le clausole contrattuali trovano concreta applicazione. Vanno eseguiti controlli circa le modalità applicative dei contratti, soprattutto relativamente alla correttezza delle indennità effettivamente erogate, dell’applicazione dei criteri di selettività nell’erogazione delle produttività, delle indennità di risultato delle posizioni organizzative e nell’attribuzione delle progressioni economiche orizzontali. Il medesimo discorso può essere traslato per quanto concerne il trattamento accessorio della dirigenza (MEF – DIP. RAGIONERIA DELLO STATO - CIRCOLARE VADEMECUM PER LA REVISIONE AMMINISTRATIVO CONTABILE DEGLI ENTI ED ORGANISMI PUBBLICI)

CONTROLLO SULLA COMPATIBILITA’ DEI COSTI CCDI Il controllo del Collegio dei revisori non si deve fermare alla fase della sottoscrizione del contratto, ma deve esplicarsi anche, con le dovute cautele e tenuto conto dei limiti intrinseci dell’attività di revisione, durante la fase gestionale, cioè allorché le clausole contrattuali trovano concreta applicazione. Vanno eseguiti controlli circa le modalità applicative dei contratti, soprattutto relativamente alla correttezza delle indennità effettivamente erogate, dell’applicazione dei criteri di selettività nell’erogazione delle produttività, delle indennità di risultato delle posizioni organizzative e nell’attribuzione delle progressioni economiche orizzontali. Il medesimo discorso può essere traslato per quanto concerne il trattamento accessorio della dirigenza (MEF – DIP. RAGIONERIA DELLO STATO - CIRCOLARE VADEMECUM PER LA REVISIONE AMMINISTRATIVO CONTABILE DEGLI ENTI ED ORGANISMI PUBBLICI)

CONTROLLO ESTESO Dalla formulazione testuale dell’art. 40 bis, comma 1, del D. Lgs n. 165/2000 (Controlli in materia di contrattazione integrativa), sembra doversi ricavare che questa forma di controllo attiene al rispetto da parte del contratto integrativo di tutti i vincoli comunque derivanti da norme di legge, e non solo di quelli relativi alla misura e le modalità di corresponsione del trattamento economico accessorio. Infatti, per queste, il legislatore prevede solo un “particolare riferimento”, confermando, quindi, indirettamente, a contrariis, l’estensione del controllo anche al rispetto di tutte le altre norme di legge concernenti la contrattazione.

CONTROLLO ESTESO Dalla formulazione testuale dell’art. 40 bis, comma 1, del D. Lgs n. 165/2000 (Controlli in materia di contrattazione integrativa), sembra doversi ricavare che questa forma di controllo attiene al rispetto da parte del contratto integrativo di tutti i vincoli comunque derivanti da norme di legge, e non solo di quelli relativi alla misura e le modalità di corresponsione del trattamento economico accessorio. Infatti, per queste, il legislatore prevede solo un “particolare riferimento”, confermando, quindi, indirettamente, a contrariis, l’estensione del controllo anche al rispetto di tutte le altre norme di legge concernenti la contrattazione.

CONTROLLO ESTESO ALLE SCELTE CONTRATTUALI Il controllo dei REVISORI deve estendersi anche alla valutazione al merito delle scelte contrattuali. Conseguentemente, l’organo di controllo dovrebbe evidenziare anche, ad esempio, il mancato rispetto dei nuovi ambiti di competenza della contrattazione collettiva ovvero il mancato rispetto delle disposizioni legislative che impongono di erogare i premi monetari in correlazione con la performance individuale ed organizzativa e di corrispondere i trattamenti accessori che remunerano il disagio con l’effettiva sussistenza delle condizioni lavorative che ne legittimano l’erogazione. (ARAN – Marzo 2013)

CONTROLLO ESTESO ALLE SCELTE CONTRATTUALI Il controllo dei REVISORI deve estendersi anche alla valutazione al merito delle scelte contrattuali. Conseguentemente, l’organo di controllo dovrebbe evidenziare anche, ad esempio, il mancato rispetto dei nuovi ambiti di competenza della contrattazione collettiva ovvero il mancato rispetto delle disposizioni legislative che impongono di erogare i premi monetari in correlazione con la performance individuale ed organizzativa e di corrispondere i trattamenti accessori che remunerano il disagio con l’effettiva sussistenza delle condizioni lavorative che ne legittimano l’erogazione. (ARAN – Marzo 2013)

PARERE DELL’ORGANO DI CONTROLLO L’organo di controllo fornisce un parere motivato sul testo negoziale – PRE-INTESA. In caso di parere negativo dell’organo di controllo è necessario riaprire il negoziato al fine di eliminare o chiarire gli aspetti oggetto di rilievo. In tale ipotesi, il presidente provvede alla ripresa della trattativa entro il termine di 5 giorni, che decorrere dalla formale comunicazione dei rilievi allo stesso da parte dell’organo di controllo. Anche il testo della eventuale nuova ipotesi contrattuale, sottoscritta a seguito della ripresa della trattativa, dovrà essere sottoposto al controllo di compatibilità economico-finanziaria.

PARERE DELL’ORGANO DI CONTROLLO L’organo di controllo fornisce un parere motivato sul testo negoziale – PRE-INTESA. In caso di parere negativo dell’organo di controllo è necessario riaprire il negoziato al fine di eliminare o chiarire gli aspetti oggetto di rilievo. In tale ipotesi, il presidente provvede alla ripresa della trattativa entro il termine di 5 giorni, che decorrere dalla formale comunicazione dei rilievi allo stesso da parte dell’organo di controllo. Anche il testo della eventuale nuova ipotesi contrattuale, sottoscritta a seguito della ripresa della trattativa, dovrà essere sottoposto al controllo di compatibilità economico-finanziaria.

PARERE DELL’ORGANO DI REVISIONE ARAN - RAL_1543_Orientamenti Applicativi In base alla disciplina contrattuale (art. 5 del CCNL dell’ 1. 4. 1999, come sostituito dall’art. 4 del CCNL del 22. 1. 2004), trascorsi quindici giorni dal momento del ricevimento del testo dell’ipotesi di accordo da parte del soggetto preposto al controllo, senza rilievi di quest’ultimo, previa autonoma verifica dei contenuti dell’ipotesi di accordo con particolare riferimento al profilo della rispondenza degli stessi alle direttive a suo tempo impartite, l’organo di direzione politica autorizza il presidente della delegazione trattante di parte pubblica alla sottoscrizione definitiva del contratto decentrato integrativo. Questa sorta di silenzio assenso è previsto, ma non imposto dalla disciplina contrattuale. Anche alla scadenza del termine l’Organo di revisione può dare il proprio parere e l’organo di direzione politica non deve automaticamente e necessariamente autorizzare la sottoscrizione definitiva del contratto decentrato integrativo.

PARERE DELL’ORGANO DI REVISIONE ARAN - RAL_1543_Orientamenti Applicativi In base alla disciplina contrattuale (art. 5 del CCNL dell’ 1. 4. 1999, come sostituito dall’art. 4 del CCNL del 22. 1. 2004), trascorsi quindici giorni dal momento del ricevimento del testo dell’ipotesi di accordo da parte del soggetto preposto al controllo, senza rilievi di quest’ultimo, previa autonoma verifica dei contenuti dell’ipotesi di accordo con particolare riferimento al profilo della rispondenza degli stessi alle direttive a suo tempo impartite, l’organo di direzione politica autorizza il presidente della delegazione trattante di parte pubblica alla sottoscrizione definitiva del contratto decentrato integrativo. Questa sorta di silenzio assenso è previsto, ma non imposto dalla disciplina contrattuale. Anche alla scadenza del termine l’Organo di revisione può dare il proprio parere e l’organo di direzione politica non deve automaticamente e necessariamente autorizzare la sottoscrizione definitiva del contratto decentrato integrativo.

PARERE DELL’ORGANO DI REVISIONE In considerazione della gravità delle conseguenze che, anche sotto il profilo delle proprie responsabilità, potrebbero derivare dalla stipulazione di un contratto di secondo livello privo di copertura finanziaria o in contrasto con i vincoli di bilancio o comunque in contrasto con altre norme imperative, l’organo di direzione politica dovrebbe adottare sempre comportamenti improntati alla massima prudenza. L’organo politico potrebbe certamente autorizzare la sottoscrizione del contratto integrativo, anche in mancanza della necessaria certificazione dell’organo di controllo, ma solo se, assumendosi la relativa responsabilità, sia effettivamente in grado di dimostrare e certificare il rispetto dei vincoli di competenza o di carattere economico - finanziario stabiliti dalla legge.

PARERE DELL’ORGANO DI REVISIONE In considerazione della gravità delle conseguenze che, anche sotto il profilo delle proprie responsabilità, potrebbero derivare dalla stipulazione di un contratto di secondo livello privo di copertura finanziaria o in contrasto con i vincoli di bilancio o comunque in contrasto con altre norme imperative, l’organo di direzione politica dovrebbe adottare sempre comportamenti improntati alla massima prudenza. L’organo politico potrebbe certamente autorizzare la sottoscrizione del contratto integrativo, anche in mancanza della necessaria certificazione dell’organo di controllo, ma solo se, assumendosi la relativa responsabilità, sia effettivamente in grado di dimostrare e certificare il rispetto dei vincoli di competenza o di carattere economico - finanziario stabiliti dalla legge.

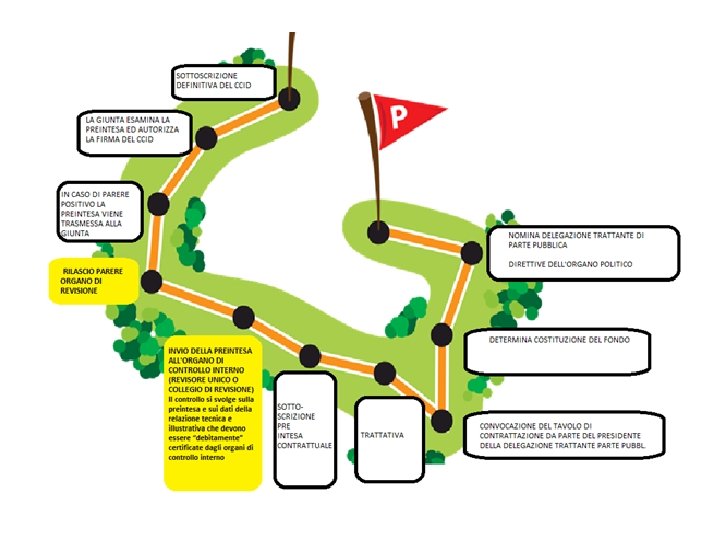

PROCEDURA DI CONTRATTAZIONE Il CCNL stabilisce che il negoziato sia preceduto da vari atti: a) Individuazione delegazione trattante di parte pubblica b) Individuazione soggetti sindacali da ammettere alla trattativa c) Presentazione delle piattaforme

PROCEDURA DI CONTRATTAZIONE Il CCNL stabilisce che il negoziato sia preceduto da vari atti: a) Individuazione delegazione trattante di parte pubblica b) Individuazione soggetti sindacali da ammettere alla trattativa c) Presentazione delle piattaforme

1) Atti preliminari") PROCEDURA DI CONTRATTAZIONE Procedimento di contrattazione integrativa (CCNL, prassi e giurisprudenza) 1) Atti preliminari al negoziato (direttiva giunta e delegazioni trattanti) 2) Svolgimento negoziato e conclusione ipotesi di accordo 3) Controlli (iter; evoluzione controlli; oggetto del controllo; finalizzazione a premialità; sanzioni) 4) Obblighi di comunicazione 5) Pubblicità

PROCEDURA DI CONTRATTAZIONE Procedimento di contrattazione integrativa (CCNL, prassi e giurisprudenza) 1) Atti preliminari al negoziato (direttiva giunta e delegazioni trattanti) 2) Svolgimento negoziato e conclusione ipotesi di accordo 3) Controlli (iter; evoluzione controlli; oggetto del controllo; finalizzazione a premialità; sanzioni) 4) Obblighi di comunicazione 5) Pubblicità

PROCEDURA DI CONTRATTAZIONE La delegazione trattante di parte pubblica deve essere connaturata da un carattere tecnicoburocratico e non politico: Dirigente o nei casi di enti privi di dirigenza funzionari La Giunta può/deve emanare una propria Direttiva

PROCEDURA DI CONTRATTAZIONE La delegazione trattante di parte pubblica deve essere connaturata da un carattere tecnicoburocratico e non politico: Dirigente o nei casi di enti privi di dirigenza funzionari La Giunta può/deve emanare una propria Direttiva

LA DIRETTIVA DELLA GIUNTA La Direttiva emanata dalla Giunta serve ad indicare i criteri per la predisposizione del fondo (risorse variabili), nonché le priorità della contrattazione(obiettivi strategici e finanziari, interventi ritenuti essenziali). La direttiva non deve essere di dettaglio e non deve sottrarre eccessivi spazi di contrattazione alla delegazione trattante di parte pubblica.

LA DIRETTIVA DELLA GIUNTA La Direttiva emanata dalla Giunta serve ad indicare i criteri per la predisposizione del fondo (risorse variabili), nonché le priorità della contrattazione(obiettivi strategici e finanziari, interventi ritenuti essenziali). La direttiva non deve essere di dettaglio e non deve sottrarre eccessivi spazi di contrattazione alla delegazione trattante di parte pubblica.

MATERIE ESCLUSE DALLA CONTRATTAZIONE La contrattazione collettiva determina i diritti e gli obblighi direttamente pertinenti al rapporto di lavoro, nonché le materie relative alle relazioni sindacali. Sono, in particolare, escluse dalla contrattazione collettiva: • L'organizzazione degli uffici, • La definizione dell’oggetto di partecipazione sindacali • Le prerogative dirigenziali • La materia del conferimento e della revoca degli incarichi dirigenziali.

MATERIE ESCLUSE DALLA CONTRATTAZIONE La contrattazione collettiva determina i diritti e gli obblighi direttamente pertinenti al rapporto di lavoro, nonché le materie relative alle relazioni sindacali. Sono, in particolare, escluse dalla contrattazione collettiva: • L'organizzazione degli uffici, • La definizione dell’oggetto di partecipazione sindacali • Le prerogative dirigenziali • La materia del conferimento e della revoca degli incarichi dirigenziali.

CONTRATTAZIONE NAZIONALE CONSENTITA NEI LIMITI DI LEGGE Nelle materie relative alle sanzioni disciplinari, alla valutazione delle prestazioni ai fini della corresponsione del trattamento accessorio, della mobilità e delle progressioni economiche, la contrattazione collettiva, con il Brunetta, era consentita negli esclusivi limiti previsti dalle norme di legge. Adesso, con la riforma Madia, torna ad essere ampliata la materia della contrattazione (ad esempio sanzioni disciplinari).

CONTRATTAZIONE NAZIONALE CONSENTITA NEI LIMITI DI LEGGE Nelle materie relative alle sanzioni disciplinari, alla valutazione delle prestazioni ai fini della corresponsione del trattamento accessorio, della mobilità e delle progressioni economiche, la contrattazione collettiva, con il Brunetta, era consentita negli esclusivi limiti previsti dalle norme di legge. Adesso, con la riforma Madia, torna ad essere ampliata la materia della contrattazione (ad esempio sanzioni disciplinari).

CONTRATTAZIONE NAZIONALE La contrattazione collettiva disciplina, in coerenza con il settore privato, la struttura contrattuale, i rapporti tra i diversi livelli e la durata dei contratti collettivi nazionali e integrativi. La durata viene stabilita in modo che vi sia coincidenza fra la vigenza della disciplina giuridica e di quella economica.

CONTRATTAZIONE NAZIONALE La contrattazione collettiva disciplina, in coerenza con il settore privato, la struttura contrattuale, i rapporti tra i diversi livelli e la durata dei contratti collettivi nazionali e integrativi. La durata viene stabilita in modo che vi sia coincidenza fra la vigenza della disciplina giuridica e di quella economica.

CENSURABILE SE INCLUSE NELLA CONTRATTAZIONE • Materia organizzativa e, in particolare, organizzazione degli uffici; • Materie oggetto di partecipazione sindacale; • Prerogative dirigenziali (gestione risorse umane, etc. ); • Conferimento e revoca degli incarichi dirigenziali

CENSURABILE SE INCLUSE NELLA CONTRATTAZIONE • Materia organizzativa e, in particolare, organizzazione degli uffici; • Materie oggetto di partecipazione sindacale; • Prerogative dirigenziali (gestione risorse umane, etc. ); • Conferimento e revoca degli incarichi dirigenziali

") CENSURABILE SE INCLUSE NELLA CONTRATTAZIONE MATERIE DI CUI ALL’ARTICOLO 2, COMMA 1, LETTERA c) DELLA LEGGE 23 OTTOBRE 1992, N. 421 • le responsabilità giuridiche attinenti ai singoli operatori nell'espletamento di procedure amministrative; • gli organi, gli uffici, i modi di conferimento della titolarità dei medesimi; • i principi fondamentali di organizzazione degli uffici; • i procedimenti di selezione per l'accesso al lavoro e di avviamento al lavoro; • i ruoli e le dotazioni organiche nonché la loro consistenza complessiva; • la disciplina della responsabilità e delle incompatibilità tra l'impiego pubblico ed altre attività e i casi di divieto di cumulo di impieghi e incarichi pubblici

CENSURABILE SE INCLUSE NELLA CONTRATTAZIONE MATERIE DI CUI ALL’ARTICOLO 2, COMMA 1, LETTERA c) DELLA LEGGE 23 OTTOBRE 1992, N. 421 • le responsabilità giuridiche attinenti ai singoli operatori nell'espletamento di procedure amministrative; • gli organi, gli uffici, i modi di conferimento della titolarità dei medesimi; • i principi fondamentali di organizzazione degli uffici; • i procedimenti di selezione per l'accesso al lavoro e di avviamento al lavoro; • i ruoli e le dotazioni organiche nonché la loro consistenza complessiva; • la disciplina della responsabilità e delle incompatibilità tra l'impiego pubblico ed altre attività e i casi di divieto di cumulo di impieghi e incarichi pubblici

NON CENSURABILE SE INCLUSI NEI LIMITI DI LEGGE In queste materie la contrattazione collettiva era, con il Decreto Brunetta, consentita SOLAMENTE nei limiti di legge: • Sanzioni disciplinari; • Valutazione delle prestazioni ai fini della corresponsione del trattamento accessorio; • Mobilità; • Progressioni economiche

NON CENSURABILE SE INCLUSI NEI LIMITI DI LEGGE In queste materie la contrattazione collettiva era, con il Decreto Brunetta, consentita SOLAMENTE nei limiti di legge: • Sanzioni disciplinari; • Valutazione delle prestazioni ai fini della corresponsione del trattamento accessorio; • Mobilità; • Progressioni economiche

ATTENZIONARE PROGRESSIONI ECONOMICHE • Per una quota limitata; • Selettività; • Valorizzazione delle qualità culturali e professionali; • Attività svolta; • Risultati conseguiti – individuali e collettivi - misurati dal sistema di valutazione

ATTENZIONARE PROGRESSIONI ECONOMICHE • Per una quota limitata; • Selettività; • Valorizzazione delle qualità culturali e professionali; • Attività svolta; • Risultati conseguiti – individuali e collettivi - misurati dal sistema di valutazione

; • CONCERTAZIONE(non") FORME DI PARTECIPAZIONE SINDACALE • INFORMAZIONE (che può essere preventiva o successiva); • CONCERTAZIONE(non esiste più nelle forme e secondo la procedura conosciuti prima della riforma Brunetta, regredisce all’informazione) • CONSULTAZIONE solo se prevista da norme di legge

FORME DI PARTECIPAZIONE SINDACALE • INFORMAZIONE (che può essere preventiva o successiva); • CONCERTAZIONE(non esiste più nelle forme e secondo la procedura conosciuti prima della riforma Brunetta, regredisce all’informazione) • CONSULTAZIONE solo se prevista da norme di legge

CENSURABILE SE INCLUSI IN CONTRATTAZIONE/CONCERTAZIONE • Orario di servizio e criteri sulle politiche orario di lavoro (articolazione tipologie orari o di lavoro, orario apertura uffici al pubblico ; entrata uscita flessibile; turnazioni , orario apertura uffici al pubblico, ore di straordinario autorizzabili) • Altri aspetti organizzativi macro e micro (individuazione, valutazione e conferimento posizioni organizzative; controlli interni; individuazione dei profili professionali, regolamenti di organizzazione e di uffici/servizi; mansioni superiori) • Reclutamento (progressioni verticali SOLO per pubblico concorso) • Le materie relative agli ordini di lavoro sono di SOLA spettanza datoriale unilaterale SI TRATTA DI MATERIE PER LE QUALI E’ DOVUTA SOLO L’INFORMAZIONE O, AL LIMITE, UN ESAME CONGIUNTO

CENSURABILE SE INCLUSI IN CONTRATTAZIONE/CONCERTAZIONE • Orario di servizio e criteri sulle politiche orario di lavoro (articolazione tipologie orari o di lavoro, orario apertura uffici al pubblico ; entrata uscita flessibile; turnazioni , orario apertura uffici al pubblico, ore di straordinario autorizzabili) • Altri aspetti organizzativi macro e micro (individuazione, valutazione e conferimento posizioni organizzative; controlli interni; individuazione dei profili professionali, regolamenti di organizzazione e di uffici/servizi; mansioni superiori) • Reclutamento (progressioni verticali SOLO per pubblico concorso) • Le materie relative agli ordini di lavoro sono di SOLA spettanza datoriale unilaterale SI TRATTA DI MATERIE PER LE QUALI E’ DOVUTA SOLO L’INFORMAZIONE O, AL LIMITE, UN ESAME CONGIUNTO

ATTENZIONARE TRATTAMENTO DI ALCUNE MATERIE Formazione: la programmazione delle attività formativa è esclusa dalla contrattazione/concertazione, è a carico del bilancio, con i limiti di legge e la previsione della 190 sull’anticorruzione. TRATTAMENTO DIFFERENTE PER QUANTO RIGUARDA LA LEGGE SULLA SICUREZZA SUI LUOGHI DI LAVORO (D. Lgs 81/08) Progressioni orizzontali: possibilità di integrazione criteri nei limiti di legge; Mobilità: la contrattazione/concertazione NON PUO’ riguardare le decisioni organizzative ma solo le modalità di formazione delle graduatorie.

ATTENZIONARE TRATTAMENTO DI ALCUNE MATERIE Formazione: la programmazione delle attività formativa è esclusa dalla contrattazione/concertazione, è a carico del bilancio, con i limiti di legge e la previsione della 190 sull’anticorruzione. TRATTAMENTO DIFFERENTE PER QUANTO RIGUARDA LA LEGGE SULLA SICUREZZA SUI LUOGHI DI LAVORO (D. Lgs 81/08) Progressioni orizzontali: possibilità di integrazione criteri nei limiti di legge; Mobilità: la contrattazione/concertazione NON PUO’ riguardare le decisioni organizzative ma solo le modalità di formazione delle graduatorie.

") COSA NON E’ CENSURABILE POICHE’ SEMPRE CONTRATTABILE • Partite retributive (art. 2, comma 3) (incentivazione, indennità…) • Materie identificate tramite rinvio da leggi speciali

COSA NON E’ CENSURABILE POICHE’ SEMPRE CONTRATTABILE • Partite retributive (art. 2, comma 3) (incentivazione, indennità…) • Materie identificate tramite rinvio da leggi speciali

NON CENSURABILE SE INCLUSI NEL CONTRATTO INTEGRATIVO DECENTRATO Criteri per la ripartizione delle risorse ricomprese nel fondo unico (FONDO PER LE PROGRESSIONI ECONOMICHE E PER LA PRODUTTIVITA ’ COLLETTIVA E INDIVIDUALE)per le finalità e secondo la disciplina del CCNL VA POSTA ATTENZIONE ALLA DIFFERENZA TRA QUANTIFICAZIONE (ATTO UNILATERALE DELL’ENTE) E DISTRIBUZIONE DEL FONDO (SOGGETTO A CONTRATTAZIONE) – SI CONTRATTA LA DISTRIBUZIONE NON LA QUANTIFICAZIONE

NON CENSURABILE SE INCLUSI NEL CONTRATTO INTEGRATIVO DECENTRATO Criteri per la ripartizione delle risorse ricomprese nel fondo unico (FONDO PER LE PROGRESSIONI ECONOMICHE E PER LA PRODUTTIVITA ’ COLLETTIVA E INDIVIDUALE)per le finalità e secondo la disciplina del CCNL VA POSTA ATTENZIONE ALLA DIFFERENZA TRA QUANTIFICAZIONE (ATTO UNILATERALE DELL’ENTE) E DISTRIBUZIONE DEL FONDO (SOGGETTO A CONTRATTAZIONE) – SI CONTRATTA LA DISTRIBUZIONE NON LA QUANTIFICAZIONE

ATTENZIONARE - TRATTAMENTI ACCESSORI SOLO ENTRO LIMITI CONTRATTUALI L’art. 45, comma 1, del D. Lgs. n. 165 /2001 SANCISCE CHE il trattamento economico fondamentale ed accessorio è definito dai CCNL. L’attribuzione dei trattamenti economici può avvenire esclusivamente tramite contratti collettivi (art 2, comma 3).

ATTENZIONARE - TRATTAMENTI ACCESSORI SOLO ENTRO LIMITI CONTRATTUALI L’art. 45, comma 1, del D. Lgs. n. 165 /2001 SANCISCE CHE il trattamento economico fondamentale ed accessorio è definito dai CCNL. L’attribuzione dei trattamenti economici può avvenire esclusivamente tramite contratti collettivi (art 2, comma 3).

MANCATO ACCORDO INIZIATIVA UNILATERALE Al fine di assicurare la continuità e il migliore svolgimento della funzione pubblica, qualora non si raggiunga l’accordo per la stipulazione di un contratto collettivo integrativo, l’amministrazione interessata può provvedere, in via provvisoria sulle materie oggetto del mancato accordo o contratto, fino alla successiva sottoscrizione.

MANCATO ACCORDO INIZIATIVA UNILATERALE Al fine di assicurare la continuità e il migliore svolgimento della funzione pubblica, qualora non si raggiunga l’accordo per la stipulazione di un contratto collettivo integrativo, l’amministrazione interessata può provvedere, in via provvisoria sulle materie oggetto del mancato accordo o contratto, fino alla successiva sottoscrizione.

RIFORMA MADIA INIZIATIVA UNILATERALE Con la riforma Madia, si stabilisce che è necessario che “il protrarsi delle trattative determini un pregiudizio alla funzionalità dell’azione amministrativa”. I contratti nazionali fisseranno la durata massima della decisione assunta in modo unilaterale dall’ente che non resterà disposta in modo generico.

RIFORMA MADIA INIZIATIVA UNILATERALE Con la riforma Madia, si stabilisce che è necessario che “il protrarsi delle trattative determini un pregiudizio alla funzionalità dell’azione amministrativa”. I contratti nazionali fisseranno la durata massima della decisione assunta in modo unilaterale dall’ente che non resterà disposta in modo generico.

RIFORMA MADIA INIZIATIVA UNILATERALE Rimane confermato che ANCHE gli atti di deliberazione unilaterale sono assoggettati agli stessi vincoli di controllo della compatibilità dei costi previsti per la contrattazione.

RIFORMA MADIA INIZIATIVA UNILATERALE Rimane confermato che ANCHE gli atti di deliberazione unilaterale sono assoggettati agli stessi vincoli di controllo della compatibilità dei costi previsti per la contrattazione.

RIFORMA MADIA OSSERVATORIO PRESSO ARAN Viene istituito presso l’Aran un osservatorio a composizione paritetica con le organizzazioni sindacali per il monitoraggio dell’applicazione dell’iniziativa unilaterale e per l’esame della adeguata motivazione richiesta dalla disposizione.

RIFORMA MADIA OSSERVATORIO PRESSO ARAN Viene istituito presso l’Aran un osservatorio a composizione paritetica con le organizzazioni sindacali per il monitoraggio dell’applicazione dell’iniziativa unilaterale e per l’esame della adeguata motivazione richiesta dalla disposizione.

LAVORO STRAORDINARIO La competenza per le eventuali modalità di esecuzione delle prestazioni di lavoro straordinario è della contrattazione nazionale. In carenza di disciplina collettiva applicabile, il ricorso al lavoro straordinario è ammesso soltanto per un periodo che non superi le duecentocinquanta ore annuali. Salvo diversa disposizione dei contratti collettivi, il ricorso al lavoro straordinario è inoltre ammesso in relazione a una serie di fattispecie tipizzate dalla legge per evitare abusi da parte del datore di lavoro Il lavoro straordinario deve essere computato a parte e compensato con le maggiorazioni retributive previste dai contratti collettivi di lavoro, che possono in ogni caso consentire che, in alternativa o in aggiunta alle maggiorazioni retributive, i lavoratori usufruiscano di riposi compensativi. NON E’ MATERIA DI CONTRATTAZIONE INTEGRATIVA DECENTRATA

LAVORO STRAORDINARIO La competenza per le eventuali modalità di esecuzione delle prestazioni di lavoro straordinario è della contrattazione nazionale. In carenza di disciplina collettiva applicabile, il ricorso al lavoro straordinario è ammesso soltanto per un periodo che non superi le duecentocinquanta ore annuali. Salvo diversa disposizione dei contratti collettivi, il ricorso al lavoro straordinario è inoltre ammesso in relazione a una serie di fattispecie tipizzate dalla legge per evitare abusi da parte del datore di lavoro Il lavoro straordinario deve essere computato a parte e compensato con le maggiorazioni retributive previste dai contratti collettivi di lavoro, che possono in ogni caso consentire che, in alternativa o in aggiunta alle maggiorazioni retributive, i lavoratori usufruiscano di riposi compensativi. NON E’ MATERIA DI CONTRATTAZIONE INTEGRATIVA DECENTRATA

RISORSE STABILI E VARIABILI L’art. 31 del CCNL 2004 individua le fonti di finanziamento del fondo per il salario accessorio distinguendo le risorse decentrate in stabili e variabili

RISORSE STABILI E VARIABILI L’art. 31 del CCNL 2004 individua le fonti di finanziamento del fondo per il salario accessorio distinguendo le risorse decentrate in stabili e variabili

RISORSE STABILI E VARIABILI Le risorse stabili sono acquisite definitivamente al fondo e possono finanziare qualunque istituto di salario accessorio Le principali fonti di implementazione delle risorse stabili sono gli incrementi fissati dai CCNL. L’ente può inoltre incrementare autonomamente le risorse stabili in caso di • Retribuzione individuale d’anzianità dei cessati degli anni precedenti • Incremento della dotazione organica • Riduzione definitiva del fondo per le prestazioni straordinarie • Rideterminazione per incrementi stipendiali

RISORSE STABILI E VARIABILI Le risorse stabili sono acquisite definitivamente al fondo e possono finanziare qualunque istituto di salario accessorio Le principali fonti di implementazione delle risorse stabili sono gli incrementi fissati dai CCNL. L’ente può inoltre incrementare autonomamente le risorse stabili in caso di • Retribuzione individuale d’anzianità dei cessati degli anni precedenti • Incremento della dotazione organica • Riduzione definitiva del fondo per le prestazioni straordinarie • Rideterminazione per incrementi stipendiali

RISORSE STABILI E VARIABILI RISORSE FISSE AVENTI CARATTERE DI CERTEZZA E STABILITÀ Risorse storiche • Unico importo consolidato anno 2003 (art. 31 c. 2 Ccnl 02 -05) • Incrementi contrattuali • Incrementi Ccnl 02 -05 (art. 32 cc. 1, 2 c. 7) • Incrementi Ccnl 04 -05 (art. 4 cc. 1, 4, 5 parte fissa) • Incrementi Ccnl 06 -09 (art. 8 cc. 2, 5, 6, 7 parte fissa) Altri incrementi con carattere di certezza e stabilità • RIA e assegni ad personam personale cessato (art. 4 c. 2 Ccnl 00 -01) • Incr. Dotaz. Org. e relativa copertura (art. 15 c. 5 Parte fissa Ccnl 98 -01) • Ridet. Fondo per incrementi stipendiali (Dich. Cong. 14 Ccnl 02 -05 e 1 Ccnl 08 -09) • Incremento per riduzione stabile straordinario (art. 14 c 3 CCNL 98/01)

RISORSE STABILI E VARIABILI RISORSE FISSE AVENTI CARATTERE DI CERTEZZA E STABILITÀ Risorse storiche • Unico importo consolidato anno 2003 (art. 31 c. 2 Ccnl 02 -05) • Incrementi contrattuali • Incrementi Ccnl 02 -05 (art. 32 cc. 1, 2 c. 7) • Incrementi Ccnl 04 -05 (art. 4 cc. 1, 4, 5 parte fissa) • Incrementi Ccnl 06 -09 (art. 8 cc. 2, 5, 6, 7 parte fissa) Altri incrementi con carattere di certezza e stabilità • RIA e assegni ad personam personale cessato (art. 4 c. 2 Ccnl 00 -01) • Incr. Dotaz. Org. e relativa copertura (art. 15 c. 5 Parte fissa Ccnl 98 -01) • Ridet. Fondo per incrementi stipendiali (Dich. Cong. 14 Ccnl 02 -05 e 1 Ccnl 08 -09) • Incremento per riduzione stabile straordinario (art. 14 c 3 CCNL 98/01)

RISORSE STABILI E VARIABILI Le risorse variabili hanno valenza annuale e non possono finanziare gli istituti di carattere fisso (ad es. P. O, Progressioni orizzontali) Le risorse variabili sono finanziate di anno in anno dall’ente sulla base di una valutazione sulle proprie capacità di bilancio ed sul rispetto dei CCNL non possono essere stanziate, in caso di violazione del pareggio di bilancio, dei vincoli alla spesa di personale di pre-dissesto e dissesto Se non utilizzate nell’anno (risparmiate), costituiscono economie di bilancio e non possono essere riportare ad incremento del fondo dell’anno successivo sono distinte tra risorse soggette e non soggette ai vincoli di riduzione

RISORSE STABILI E VARIABILI Le risorse variabili hanno valenza annuale e non possono finanziare gli istituti di carattere fisso (ad es. P. O, Progressioni orizzontali) Le risorse variabili sono finanziate di anno in anno dall’ente sulla base di una valutazione sulle proprie capacità di bilancio ed sul rispetto dei CCNL non possono essere stanziate, in caso di violazione del pareggio di bilancio, dei vincoli alla spesa di personale di pre-dissesto e dissesto Se non utilizzate nell’anno (risparmiate), costituiscono economie di bilancio e non possono essere riportare ad incremento del fondo dell’anno successivo sono distinte tra risorse soggette e non soggette ai vincoli di riduzione

RISORSE STABILI E VARIABILI Le principali fonti di finanziamento delle risorse variabili sono: • integrazione fino all’ 1, 2% del monte salari 1997 • attivazione di nuovi servizi o accrescimento di quelli esistenti

RISORSE STABILI E VARIABILI Le principali fonti di finanziamento delle risorse variabili sono: • integrazione fino all’ 1, 2% del monte salari 1997 • attivazione di nuovi servizi o accrescimento di quelli esistenti

RISORSE STABILI E VARIABILI POSTE VARIABILI SOTTOPOSTE ALL’ART. 1 C. 236 L. 208/2015 • Recupero evasione Ici (art 3 c. 57 L. 662/96, art. 59 c. 1 lett. P dlgs 446/97) Attivazione nuovi servizi o riorgan. (art. 15 c. 5 - parte variabile Ccnl 98 -01) Integrazione 1, 2% (art 15 c. 2 Ccnl 98 -01) POSTE VARIABILI NON SOTTOPOSTE ALL’ART. 1 C. 236 L. 208/2015 • Quote per la progettazione (art. 92 cc. 5 -6 D. lgs 163/06) ATTENZIONE ALLE QUOTE D. LGS. N. 50/2016 • Entrate conto t. zi e Sponsorizzazioni (art. 15 c. 1 lett. D Ccnl 98 -01) • Specifiche disp. di legge (art. 15 c. 1 lett K Ccnl 98 -01): compensi ISTAT • Risparmi da straordinario (art. 15 c. 1 Lett. M Ccnl 98 -01) • Somme non utilizzate Fondo anno precedente • Altre voci escluse

RISORSE STABILI E VARIABILI POSTE VARIABILI SOTTOPOSTE ALL’ART. 1 C. 236 L. 208/2015 • Recupero evasione Ici (art 3 c. 57 L. 662/96, art. 59 c. 1 lett. P dlgs 446/97) Attivazione nuovi servizi o riorgan. (art. 15 c. 5 - parte variabile Ccnl 98 -01) Integrazione 1, 2% (art 15 c. 2 Ccnl 98 -01) POSTE VARIABILI NON SOTTOPOSTE ALL’ART. 1 C. 236 L. 208/2015 • Quote per la progettazione (art. 92 cc. 5 -6 D. lgs 163/06) ATTENZIONE ALLE QUOTE D. LGS. N. 50/2016 • Entrate conto t. zi e Sponsorizzazioni (art. 15 c. 1 lett. D Ccnl 98 -01) • Specifiche disp. di legge (art. 15 c. 1 lett K Ccnl 98 -01): compensi ISTAT • Risparmi da straordinario (art. 15 c. 1 Lett. M Ccnl 98 -01) • Somme non utilizzate Fondo anno precedente • Altre voci escluse

ISTITUTI SALARIO ACCESSORIO SOLO QUELLI PREVISTI DAL CCNL Gli istituti di salario accessorio riconosciuti ai dipendenti sono solo quelli previsti dal CCNL (tipicità) L’Ente non può erogare indennità non previste dai CCNL (ad es. indennità onnicomprensiva di prestazioni straordinarie e altri emolumenti) (art. 17 CCNL 1999) I compensi accessori devono essere finanziati esclusivamente con risorse del fondo, salvo espressa deroga di legge.

ISTITUTI SALARIO ACCESSORIO SOLO QUELLI PREVISTI DAL CCNL Gli istituti di salario accessorio riconosciuti ai dipendenti sono solo quelli previsti dal CCNL (tipicità) L’Ente non può erogare indennità non previste dai CCNL (ad es. indennità onnicomprensiva di prestazioni straordinarie e altri emolumenti) (art. 17 CCNL 1999) I compensi accessori devono essere finanziati esclusivamente con risorse del fondo, salvo espressa deroga di legge.

IL DANNO DA CONTRATTAZIONE COLLETTIVA Elementi della responsabilità amministrativo contabile: Soggettivo; Oggettivo; Illegittimità condotta ; Nesso causale; Elemento psicologico.

IL DANNO DA CONTRATTAZIONE COLLETTIVA Elementi della responsabilità amministrativo contabile: Soggettivo; Oggettivo; Illegittimità condotta ; Nesso causale; Elemento psicologico.

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 EROGAZIONE FUORI DALLE PREVISIONI CONTRATTUALI CORTE CONTI, sez. Lombardia, 14 giugno 2006, n. 372 Danno subito da un Comune in seguito all’ingiustificata riduzione dell’orario di lavoro settimanale da 36 a 35 ore — accordata alla generalità dei propri dipendenti, contestuale mantenimento del precedente trattamento retributivo, di lavoro settimanale in attuazione di una clausola di un contratto decentrato palesemente nulla per contrarietà con le superiori disposizioni del CCNL che limitavano tale beneficio ad una sola particolare categoria di dipendenti e non alla generalità degli stessi

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 EROGAZIONE FUORI DALLE PREVISIONI CONTRATTUALI CORTE CONTI, sez. Lombardia, 14 giugno 2006, n. 372 Danno subito da un Comune in seguito all’ingiustificata riduzione dell’orario di lavoro settimanale da 36 a 35 ore — accordata alla generalità dei propri dipendenti, contestuale mantenimento del precedente trattamento retributivo, di lavoro settimanale in attuazione di una clausola di un contratto decentrato palesemente nulla per contrarietà con le superiori disposizioni del CCNL che limitavano tale beneficio ad una sola particolare categoria di dipendenti e non alla generalità degli stessi

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 CORTE CONTI, sez. Liguria, 21 maggio 2007, n. 447 (per avere erogato in sede di contrattazione integrativa una mensilità annua aggiuntiva al Vice Segretario Generale non prevista dal CCNL o leggi) CORTE CONTI, sez. Campania, 25 gennaio 2001, n. 79 (per avere concesso un indennizzo per rientro pomeridiano non contemplata dal CCNL)

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 CORTE CONTI, sez. Liguria, 21 maggio 2007, n. 447 (per avere erogato in sede di contrattazione integrativa una mensilità annua aggiuntiva al Vice Segretario Generale non prevista dal CCNL o leggi) CORTE CONTI, sez. Campania, 25 gennaio 2001, n. 79 (per avere concesso un indennizzo per rientro pomeridiano non contemplata dal CCNL)

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Illegittimo ampliamento del fondo (le cui poste in entrata sono tassativamente definite dalla legge e dal contratto) CORTE CONTI, sez. Trentino Alto Adige, 12 febbraio 2007, n. 6 (rideterminazione delle risorse decentrate sulla base dell’organico di diritto e non di quello di fatto, calcolando anche le quote dei posti vacanti in organico) CORTE CONTI, sez. Liguria, 21 febbraio 2007, n. 172 (per aver destinato al fondo dei dirigenti una quota percentuale di risparmi derivanti dalla soppressione di posti in organico)

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Illegittimo ampliamento del fondo (le cui poste in entrata sono tassativamente definite dalla legge e dal contratto) CORTE CONTI, sez. Trentino Alto Adige, 12 febbraio 2007, n. 6 (rideterminazione delle risorse decentrate sulla base dell’organico di diritto e non di quello di fatto, calcolando anche le quote dei posti vacanti in organico) CORTE CONTI, sez. Liguria, 21 febbraio 2007, n. 172 (per aver destinato al fondo dei dirigenti una quota percentuale di risparmi derivanti dalla soppressione di posti in organico)

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Obbligo di erogare i trattamenti accessori solo all’esito del procedimento di verifica dei risultati, previa definizione di specifici obiettivi programmati Ex multis : CORTE CONTI, sez. Lombardia, 4 marzo 2010, n. 287; CORTE CONTI, sez. Abruzzo, 26 aprile 2006, n. 239; CORTECONTI, sezione centrale 10 settembre 2004; CORTECONTI, sez. II centrale, 1 settembre 2004, n. 280

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Obbligo di erogare i trattamenti accessori solo all’esito del procedimento di verifica dei risultati, previa definizione di specifici obiettivi programmati Ex multis : CORTE CONTI, sez. Lombardia, 4 marzo 2010, n. 287; CORTE CONTI, sez. Abruzzo, 26 aprile 2006, n. 239; CORTECONTI, sezione centrale 10 settembre 2004; CORTECONTI, sez. II centrale, 1 settembre 2004, n. 280

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Illiceità di forme di erogazione « a pioggia »

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Illiceità di forme di erogazione « a pioggia »

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 CORTE CONTI, sez. Campania, 25 gennaio 2001, n. 79 CORTE DEI CONTI, Sez. Puglia, 15 dicembre 2010, n. 157 CORTECONTI, sez. Lombardia 8 luglio 2008 n. 45 CORTE CONTI, sez. Lombardia, 8 luglio 2008, n. 45 (che rileva che «la retribuzione di risultato ha come finalità quella non di dare un generico premio ai dipendenti o una forma atipica di aumento retributivo, ma di compensare il raggiungimento di finalità migliorative nello svolgimento dei compiti» )

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 CORTE CONTI, sez. Campania, 25 gennaio 2001, n. 79 CORTE DEI CONTI, Sez. Puglia, 15 dicembre 2010, n. 157 CORTECONTI, sez. Lombardia 8 luglio 2008 n. 45 CORTE CONTI, sez. Lombardia, 8 luglio 2008, n. 45 (che rileva che «la retribuzione di risultato ha come finalità quella non di dare un generico premio ai dipendenti o una forma atipica di aumento retributivo, ma di compensare il raggiungimento di finalità migliorative nello svolgimento dei compiti» )

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Corresponsione retroattiva di incentivi di produttività CORTE DEI CONTI, sez. centrale, 12 febbraio 2003, n. 44 (nella specie viene contestata anche l’assenza di piani e progetti di produttività nonché la parametrazione del premio sulla sola presenza in servizio)

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Corresponsione retroattiva di incentivi di produttività CORTE DEI CONTI, sez. centrale, 12 febbraio 2003, n. 44 (nella specie viene contestata anche l’assenza di piani e progetti di produttività nonché la parametrazione del premio sulla sola presenza in servizio)

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Necessaria selettività e carattere meritocratico CORTE CONTI, sez. Basilicata, 13 maggio 2010, n. 123 (in cui si eccepisce l’illiceità della ponderazione di requisiti meramente automatici come l’anzianità di servizio, sia , pure temperata dall’assenza di sanzioni disciplinari)

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Necessaria selettività e carattere meritocratico CORTE CONTI, sez. Basilicata, 13 maggio 2010, n. 123 (in cui si eccepisce l’illiceità della ponderazione di requisiti meramente automatici come l’anzianità di servizio, sia , pure temperata dall’assenza di sanzioni disciplinari)

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Posizioni organizzative CORTE CONTI, sez. Lombardia 10 marzo 2006, n. 172 (illegittimità del finanziamento delle posizioni organizzative con oneri di bilancio – PER GLI ENTI CON LA DIRIGENZA) CORTE CONTI, sez. Lombardia, 8 luglio 2008, n. 45 ( «intrinseca essenzialità della individuazione degli obiettivi per i titolari di posizione organizzativa» e necessità di una valutazione individualizzata e selettiva, sulla base del merito e dell’impegno, per incentivare la produttività e il miglioramento dei servizi).

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Posizioni organizzative CORTE CONTI, sez. Lombardia 10 marzo 2006, n. 172 (illegittimità del finanziamento delle posizioni organizzative con oneri di bilancio – PER GLI ENTI CON LA DIRIGENZA) CORTE CONTI, sez. Lombardia, 8 luglio 2008, n. 45 ( «intrinseca essenzialità della individuazione degli obiettivi per i titolari di posizione organizzativa» e necessità di una valutazione individualizzata e selettiva, sulla base del merito e dell’impegno, per incentivare la produttività e il miglioramento dei servizi).

FONDO INCENTIVI REGIONALI FIR - CORTE DEI CONTI SICILIA – SEZIONE CONTROLLO Deliberazione n. 212/2014/PAR Il meccanismo previsto dall’art. 16 della legge regionale n. 41 del 1996 (Istituzione del fondo efficienza servizi degli enti locali) deve ritenersi incompatibile con i principi recepiti nell’ordinamento regionale, poiché in contrasto con i nuovi sistemi di assegnazione dei trasferimenti regionali, connotati da una marcata finalizzazione delle sempre più esigue risorse disponibili sul bilancio regionale.

FONDO INCENTIVI REGIONALI FIR - CORTE DEI CONTI SICILIA – SEZIONE CONTROLLO Deliberazione n. 212/2014/PAR Il meccanismo previsto dall’art. 16 della legge regionale n. 41 del 1996 (Istituzione del fondo efficienza servizi degli enti locali) deve ritenersi incompatibile con i principi recepiti nell’ordinamento regionale, poiché in contrasto con i nuovi sistemi di assegnazione dei trasferimenti regionali, connotati da una marcata finalizzazione delle sempre più esigue risorse disponibili sul bilancio regionale.

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Retroattività degli istituti CASO: gli amministratori hanno corrisposto compensi al personale in violazione della normativa dettata dall’art. 6 del DPRn. 333/90 (senza preventiva adozione di piani e progetti di produttività) e tale comportamento è indiscutibilmente antigiuridico « È esclusa la compensazione con i vantaggi dell’ente: i vantaggi non possono essere derivati dalla corresponsione al personale dei compensi contestati, per il semplice fatto che tali compensi sono stati attribuiti a posteriori, nel febbraio 1996 e non possono aver influenzato il lavoro svolto negli anni 1994 e 1995 ” (retroattività) I pareri sfavorevoli di due segretari comunali . . . avrebbe potuto e dovuto indurre gli appellanti a recedere da tale atteggiamento che ha assunto tutta l’aria di una sfida all’ordinamento. . . »

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Retroattività degli istituti CASO: gli amministratori hanno corrisposto compensi al personale in violazione della normativa dettata dall’art. 6 del DPRn. 333/90 (senza preventiva adozione di piani e progetti di produttività) e tale comportamento è indiscutibilmente antigiuridico « È esclusa la compensazione con i vantaggi dell’ente: i vantaggi non possono essere derivati dalla corresponsione al personale dei compensi contestati, per il semplice fatto che tali compensi sono stati attribuiti a posteriori, nel febbraio 1996 e non possono aver influenzato il lavoro svolto negli anni 1994 e 1995 ” (retroattività) I pareri sfavorevoli di due segretari comunali . . . avrebbe potuto e dovuto indurre gli appellanti a recedere da tale atteggiamento che ha assunto tutta l’aria di una sfida all’ordinamento. . . »

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Corte dei conti, sez. I d’appello, sentenza 7 maggio 2008, n. 199 Massima: La pressione delle organizzazioni sindacali non costituisce circostanza esimente della responsabilità contabile, né può influire sulla valutazione della gravità della colpa; solo in casi limitati può consentire di far uso del potere riduttivo.

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 Corte dei conti, sez. I d’appello, sentenza 7 maggio 2008, n. 199 Massima: La pressione delle organizzazioni sindacali non costituisce circostanza esimente della responsabilità contabile, né può influire sulla valutazione della gravità della colpa; solo in casi limitati può consentire di far uso del potere riduttivo.

FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE") FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 ART. 1, COMMA 236, LEGGE 28 dicembre 2015, n. 208 (LEGGE DI STABILITA’ 2016) Nelle more dell'adozione dei decreti legislativi attuativi degli articoli 11 e 17 della legge 7 agosto 2015, n. 124 tenuto conto delle esigenze di finanza pubblica, a decorrere dal primo gennaio 2016 l'ammontare complessivo delle risorse destinate annualmente al trattamento accessorio del personale, anche di livello dirigenziale non può superare il corrispondente importo determinato per l'anno 2015 ed è, comunque, automaticamente ridotto in misura proporzionale alla riduzione del personale in servizio, tenendo conto del personale assumibile ai sensi della normativa vigente.

FATTISPECIE DI DANNO DA CONTRATTAZIONE DECENTRATA INTEGRATIVA (*) FONTE: VALERIO TALAMO – «LA CONTRATTAZIONE DECENTRATA ED I MODELLI DI PARTECIPAZIONE SINDACALE» - SEFA 2014 ART. 1, COMMA 236, LEGGE 28 dicembre 2015, n. 208 (LEGGE DI STABILITA’ 2016) Nelle more dell'adozione dei decreti legislativi attuativi degli articoli 11 e 17 della legge 7 agosto 2015, n. 124 tenuto conto delle esigenze di finanza pubblica, a decorrere dal primo gennaio 2016 l'ammontare complessivo delle risorse destinate annualmente al trattamento accessorio del personale, anche di livello dirigenziale non può superare il corrispondente importo determinato per l'anno 2015 ed è, comunque, automaticamente ridotto in misura proporzionale alla riduzione del personale in servizio, tenendo conto del personale assumibile ai sensi della normativa vigente.

INDENNITA’ DI RISCHIO E DI DISAGIO ATTENZIONE ALLA CUMULABILITA’ Le indennità di rischio e disagio possono sommarsi per la stessa prestazione a condizione che ci siano ragioni OGGETTIVAMENTE DIVERSE.

INDENNITA’ DI RISCHIO E DI DISAGIO ATTENZIONE ALLA CUMULABILITA’ Le indennità di rischio e disagio possono sommarsi per la stessa prestazione a condizione che ci siano ragioni OGGETTIVAMENTE DIVERSE.

INDENNITA’ DI RISCHIO E DI DISAGIO ATTENZIONE ALLA CUMULABILITA’ Il principio generale è che il singolo lavoratore può, legittimamente, cumulare più compensi o indennità accessorie, purché questi siano correlati a condizioni e causali formalmente ed oggettivamente diverse, secondo le previsioni della contrattazione collettiva. Ciò vale anche per le indennità di rischio e di disagio". In precedenza veniva invece sostenuto (parere Aran RAL 189) che "per quanto concerne il rapporto tra indennità di rischio e quella per attività disagiate, riteniamo che la relativa cumulabilità debba essere esclusa in quanto siamo del parere che la condizione di rischio possa essere considerata come una fattispecie tipica della più ampia condizione di disagio".

INDENNITA’ DI RISCHIO E DI DISAGIO ATTENZIONE ALLA CUMULABILITA’ Il principio generale è che il singolo lavoratore può, legittimamente, cumulare più compensi o indennità accessorie, purché questi siano correlati a condizioni e causali formalmente ed oggettivamente diverse, secondo le previsioni della contrattazione collettiva. Ciò vale anche per le indennità di rischio e di disagio". In precedenza veniva invece sostenuto (parere Aran RAL 189) che "per quanto concerne il rapporto tra indennità di rischio e quella per attività disagiate, riteniamo che la relativa cumulabilità debba essere esclusa in quanto siamo del parere che la condizione di rischio possa essere considerata come una fattispecie tipica della più ampia condizione di disagio".

INDENNITA’ DI SPECIFICHE RESPONSABILITA’ ATTENZIONE AI REQUISITI INDENNITA’ DI SPECIFICHE RESPONSABILITA’ (art. 17, comma 2, lett. f), del CCNL 1. 4. 1999) Compenso accessorio per remunerare solo assunzione formale di particolari e specifiche responsabilità La contrattazione decentrata integrativa di ciascun ente definisce i criteri per la individuazione degli incarichi di responsabilità legittimanti l’erogazione dell’indennità e per la quantificazione dell’ammontare della stessa entro il limite massimo stabilito dal CCNL

INDENNITA’ DI SPECIFICHE RESPONSABILITA’ ATTENZIONE AI REQUISITI INDENNITA’ DI SPECIFICHE RESPONSABILITA’ (art. 17, comma 2, lett. f), del CCNL 1. 4. 1999) Compenso accessorio per remunerare solo assunzione formale di particolari e specifiche responsabilità La contrattazione decentrata integrativa di ciascun ente definisce i criteri per la individuazione degli incarichi di responsabilità legittimanti l’erogazione dell’indennità e per la quantificazione dell’ammontare della stessa entro il limite massimo stabilito dal CCNL