ZAShITA__33__33__33.ppt

- Количество слайдов: 15

КУРСОВАЯ МАГИСТЕРСКАЯ РАБОТА на тему: « Мотивы и процедуры креативного учета в корпорациях» магистрант 1 курса Ясер Зенад

отчетности для внешних")

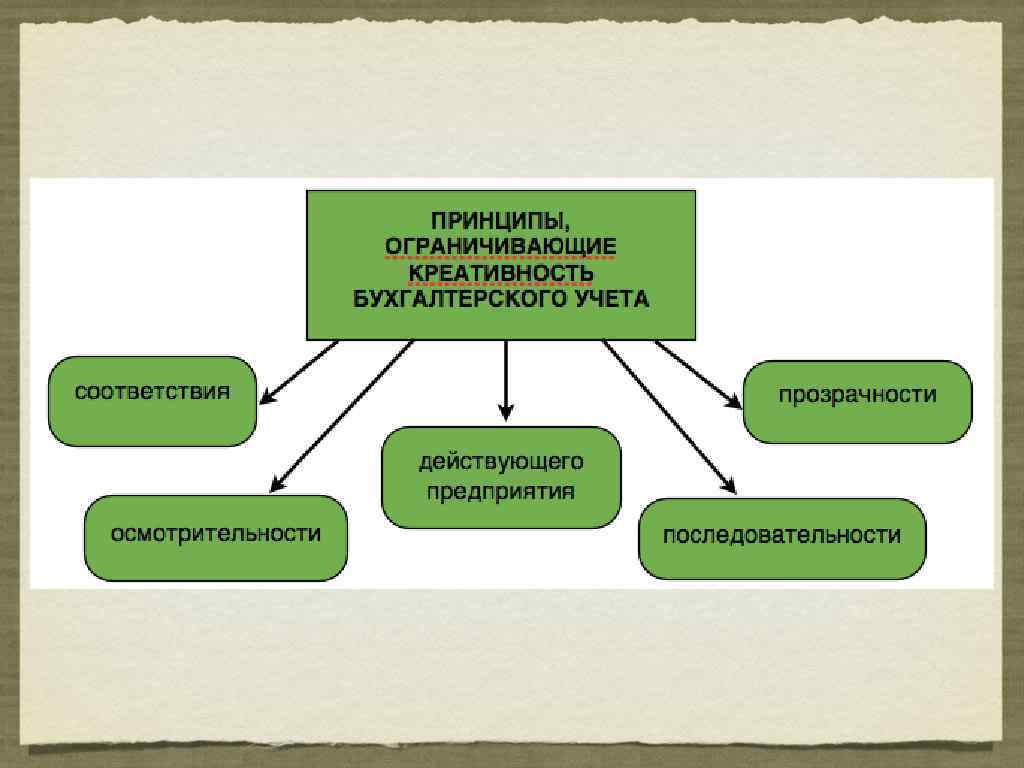

актуальность темы исследования обусловлена важностью повышения достоверности и прозрачности бухгалтерской (финансовой) отчетности для внешних пользователей, поскольку она является основой для принятия правильных экономических решений

Цель исследования: исследование мотивов и процедур креативного учета и разработка рекомендаций по предотвращению фальсификации данных бухгалтерского учета.

Задачи исследования: проанализировать и обобщить современные взгляды ученых на понятие и сущность креативного учета; рассмотреть предпосылки и факторы развития креативного учета; исследовать связь балансовой политики и креативного учета; уточнить сферу применения процедур креативного учета; исследовать мотивы применения креативного учета; разработать квалификацию методов и приемов осуществления креативного учета; изучить и обобщить мировой опыт в применении креативного учета корпорациями, а также борьбы с финансовыми нарушениями в сфере фальсификаций в данных учета;

учет совокупность методов, посредством которых бухгалтер, используя свои профессиональные знания, повышает привлекательность")

Креативный (творческий) учет совокупность методов, посредством которых бухгалтер, используя свои профессиональные знания, повышает привлекательность финансовой отчетности для заинтересованных лиц и снижает налоговое бремя для компании, на которую работает.

Цели креативного учета: в развивающихся странах - главным образом применение «белых» налоговых схем, то есть законных способов уменьшения налогового бремени в развитых странах - улучшение показателей финансовой отчётности ради привлечения инвесторов и кредиторов

Креативный учет проявляется как: Сглаживание доходов Предсказуемость доходности Маскировка финансовых трудностей Маскировка объёма заёмных средств Маскировка инсайдерских сделок

Мотивы применения креативного учета: привлечение новых инвесторов; снижение суммы выплачиваемых дивидендов; упрощение получения займа/кредита; снижение налоговых выплат; повышение инвестиционной привлекательности своих акций на рынке ценных бумаг; сокрытие финансового мошенничества и т. п.

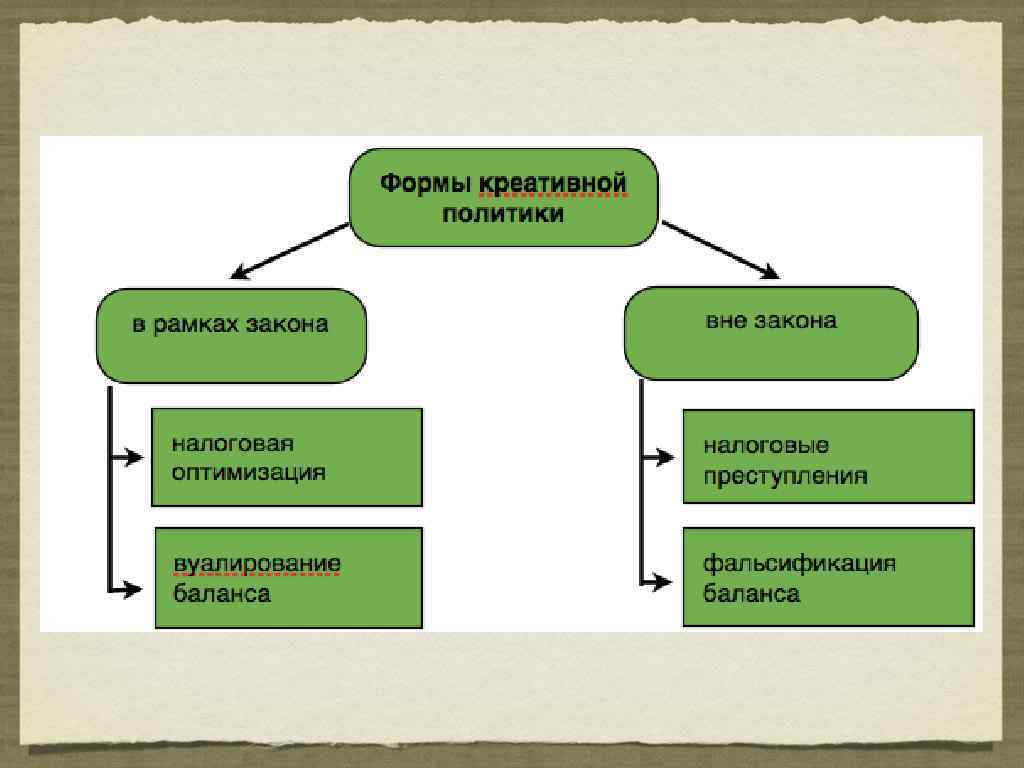

Приёмы креативного учета: перенесение прибылей на более поздний срок; перенесение прибылей на более ранний срок; перемещение прибыли в страны с льготным налоговым режимом; отсрочку введения в эксплуатацию новых цехов и оборудования с целями сокращения налога на имущество организации; создание скрытых резервов; быструю продажу ненужного оборудования и реализацию резервов, если их балансовая стоимость ниже цены продажи; ускорение или замедление выписки счетов; установление внутренних цен и расценок;

Ряд крупнейших бухгалтерских скандалов, как пример применения креативного учета: банкротство нефтяной компании Enron в 2001 году махинации с доходами и расходами Qwest Communications завышение полученных доходов за 1997 -2001 года Xerox огромные приписки по доходам World. Com в 2001 -2002 гг. крах аудиторской компании Arthur Andersen (аудитор Enron) и признание ее виновной в уголовном преступлении

Меры, принятые в ответ на финансовые махинации корпораций в : необходимость финансовых директоров крупных компаний заверять отчеты лично Закон о реформе отчетности публичных компаний и защите инвесторов (Закон Сарбанеса–Оксли) запрет аудиторским фирмам США предоставлять клиентам консалтинговые услуги запрет партнеру в аудиторской компании, отвечающий за аудит определенной компании, работать с ней более 5 лет максимальный срок тюремного заключения за мошенничество с ценными бумагами увеличен до 25 лет за дачу ложных показаний перед SEC финансовые директора компаний наказываются штрафом до 5 млн. долл. или тюремным заключением сроком до 10 лет

ВЫВОДЫ: Креативный учет может носить как положительный, так и отрицательный характер. Необходим постоянный мониторинг за крупными корпорациями и тщательное регулирование использования креативного бухгалтерского учета. Необходимо ужесточать мер ответственности за финансовые фальсификации. Необходимо упрощение правил финансового учета. В идеале данные внешней финансовой отчетности должны быть едиными, как для лиц, отвечающих за ведение бухгалтерского учета в организации, так и для внешних пользователей отчетности. Масштаб и уровень креативного учета в его негативном проявлении в любой момент времени прямо зависит от этической позиции бухгалтера.

БЛАГОДАРЮ ЗА ВНИМАНИЕ!!

ZAShITA__33__33__33.ppt