НМА тема 21_2012.ppt

- Количество слайдов: 37

Курс УПРАВЛЕНИЕ НЕМАТЕРИАЛЬНЫМИ АКТИВАМИ

Курс УПРАВЛЕНИЕ НЕМАТЕРИАЛЬНЫМИ АКТИВАМИ

Тема 1 Понятие, структура, особенности формирования и учёта нематериальных активов

Тема 1 Понятие, структура, особенности формирования и учёта нематериальных активов

Структура капиталов компании НЕКОТОРЫЕ БАЗОВЫЕ ПОНЯТИЯ • РЕСУРСЫ - источники, средства обеспечения производства. • АКТИВЫ — 1) совокупность имущества и денежных средств, принадлежащих предприятию; 2) хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем; 3) развернутая характеристика компонент капитала компании (его размещение). • КАПИТАЛ — (в широком смысле) это все виды ресурсов, средств, благ, с помощью которых организация получает доход.

Структура капиталов компании НЕКОТОРЫЕ БАЗОВЫЕ ПОНЯТИЯ • РЕСУРСЫ - источники, средства обеспечения производства. • АКТИВЫ — 1) совокупность имущества и денежных средств, принадлежащих предприятию; 2) хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем; 3) развернутая характеристика компонент капитала компании (его размещение). • КАПИТАЛ — (в широком смысле) это все виды ресурсов, средств, благ, с помощью которых организация получает доход.

Структура капиталов компании физический vs. интеллектуальный • Физический капитал - машины, оборудование и сооружения, используемые для производства продукции, запасы сырья, полуфабрикатов и готовой продукции. • Интеллектуальный капитал – (в широком смысле) комплексная экономическая категория, объясняющая превышение рыночной стоимости компании над стоимостью замещения (goodwill). --------------------------------------------------------- • Интеллектуальный капитал отличается от физического тем, что не теряет в своей величине в процессе использования. Более того, он теряет свою стоимость именно от того, что не используется. • Интеллектуальный капитал отличается от физического тем, что в большей мере ориентирован в будущее. • Основой для оценки физического капитала являются затраты, которые уже сделаны. Основа для оценки интеллектуального капитала - стоимость, которая будет создана в процессе его будущего использования. • Физический капитал оценивается с помощью преимущественно стоимостных показателей, в то время как интеллектуальный капитал - с помощью как стоимостных, так и нестоимостных показателей. • Компании и организации не владеют интеллектуальным капиталом полностью. Они владеют им совместно с наемными работниками (если речь идет о человеческом капитале), и совместно с потребителями и другими контрагентами (если речь идет о потребительском капитале).

Структура капиталов компании физический vs. интеллектуальный • Физический капитал - машины, оборудование и сооружения, используемые для производства продукции, запасы сырья, полуфабрикатов и готовой продукции. • Интеллектуальный капитал – (в широком смысле) комплексная экономическая категория, объясняющая превышение рыночной стоимости компании над стоимостью замещения (goodwill). --------------------------------------------------------- • Интеллектуальный капитал отличается от физического тем, что не теряет в своей величине в процессе использования. Более того, он теряет свою стоимость именно от того, что не используется. • Интеллектуальный капитал отличается от физического тем, что в большей мере ориентирован в будущее. • Основой для оценки физического капитала являются затраты, которые уже сделаны. Основа для оценки интеллектуального капитала - стоимость, которая будет создана в процессе его будущего использования. • Физический капитал оценивается с помощью преимущественно стоимостных показателей, в то время как интеллектуальный капитал - с помощью как стоимостных, так и нестоимостных показателей. • Компании и организации не владеют интеллектуальным капиталом полностью. Они владеют им совместно с наемными работниками (если речь идет о человеческом капитале), и совместно с потребителями и другими контрагентами (если речь идет о потребительском капитале).

Эволюция представлений об ИК • Разность между ценой купли-продажи фирмы и стоимостью ее чистых активов отражалась в балансе как goodwill. До тех пор, пока НМА составляли относительно небольшую часть стоимости компаний, это не вызывало проблем. • С ростом экономики, основанной на знаниях, такая практика перестала быть адекватной действительности. Согласно опубликованным в 1994 году данным комиссии по бухгалтерским стандартам UK - суммы, выплачиваемые за goodwill, возросли с 1% в 1976 году до 44% в 1986 году. В 1996 году, т. е. еще 10 лет спустя, стало понятно, что относить указанную разность на goodwill не имеет смысла, так как она составляет до 90% от суммы сделок (например, стоимость бренда PIZZA HUT и XEROX превышает 93%). • Изменяется практика учёта. Все большая часть получаемой суммы относится на идентифицируемые активы. РСБУ – малоподходящий инструмент для оценки подлинной стоимости ИК. • Деньги должны перестать играть роль измерителя для человеческих усилий. 500 -летняя система учета должна освободить путь системе нефинансовых потоков знания (non-financial knowledge flows) и неосязаемых активов, которая использует новые измерители (Э. Свейби) / Sveiby K. E. (2004) Methods for Measuring Intangible Assets.

Эволюция представлений об ИК • Разность между ценой купли-продажи фирмы и стоимостью ее чистых активов отражалась в балансе как goodwill. До тех пор, пока НМА составляли относительно небольшую часть стоимости компаний, это не вызывало проблем. • С ростом экономики, основанной на знаниях, такая практика перестала быть адекватной действительности. Согласно опубликованным в 1994 году данным комиссии по бухгалтерским стандартам UK - суммы, выплачиваемые за goodwill, возросли с 1% в 1976 году до 44% в 1986 году. В 1996 году, т. е. еще 10 лет спустя, стало понятно, что относить указанную разность на goodwill не имеет смысла, так как она составляет до 90% от суммы сделок (например, стоимость бренда PIZZA HUT и XEROX превышает 93%). • Изменяется практика учёта. Все большая часть получаемой суммы относится на идентифицируемые активы. РСБУ – малоподходящий инструмент для оценки подлинной стоимости ИК. • Деньги должны перестать играть роль измерителя для человеческих усилий. 500 -летняя система учета должна освободить путь системе нефинансовых потоков знания (non-financial knowledge flows) и неосязаемых активов, которая использует новые измерители (Э. Свейби) / Sveiby K. E. (2004) Methods for Measuring Intangible Assets.

Почему роль ИК возрастает именно в последние 2 -3 десятилентия? Объективная причина - формирование насыщенных рынков В период с 1900 г. до 1980 г. мировой ВВП вырос в 20 раз в сопоставимых ценах (для сравнения за предшествующие два века 1700 -1900 гг. рост мирового ВВП составил лишь 5 раз). Рост ВВП значительно обгонял рост численности населения, которое в тот же период выросло лишь в 3 раза, что привело к резкому росту среднедушевого ВВП почти в 7 раз. Основной прирост населения приходился на страны третьего мира, а рост ВВП – на страны США, Европы и России – в указанном ограниченном ареале это привело к формированию т. н. насыщенных рынков.

Почему роль ИК возрастает именно в последние 2 -3 десятилентия? Объективная причина - формирование насыщенных рынков В период с 1900 г. до 1980 г. мировой ВВП вырос в 20 раз в сопоставимых ценах (для сравнения за предшествующие два века 1700 -1900 гг. рост мирового ВВП составил лишь 5 раз). Рост ВВП значительно обгонял рост численности населения, которое в тот же период выросло лишь в 3 раза, что привело к резкому росту среднедушевого ВВП почти в 7 раз. Основной прирост населения приходился на страны третьего мира, а рост ВВП – на страны США, Европы и России – в указанном ограниченном ареале это привело к формированию т. н. насыщенных рынков.

Рост мирового ВВП

Рост мирового ВВП

Рост населения земли

Рост населения земли

Насыщение рынков. Изменение природы производства и потребления • Промышленные мощности достигли такого состояния, когда произвести фактически можно все, что угодно, в каком угодно количестве, и в малые сроки • Функциональные потребности в товарах и услугах полностью удовлетворены • Возникает ситуация, позволяющая потребителю выбирать между функционально близкими товарами, руководствуясь не нуждой, а исключительно собственными предпочтениями, вкусами, индивидуальными запросами • Стоимость товара становится переменной величиной, значение которой определяется изменяющимся индивидуальным отношением потенциальных потребителей к этому товару • Информация/знание становится фактором производства.

Насыщение рынков. Изменение природы производства и потребления • Промышленные мощности достигли такого состояния, когда произвести фактически можно все, что угодно, в каком угодно количестве, и в малые сроки • Функциональные потребности в товарах и услугах полностью удовлетворены • Возникает ситуация, позволяющая потребителю выбирать между функционально близкими товарами, руководствуясь не нуждой, а исключительно собственными предпочтениями, вкусами, индивидуальными запросами • Стоимость товара становится переменной величиной, значение которой определяется изменяющимся индивидуальным отношением потенциальных потребителей к этому товару • Информация/знание становится фактором производства.

Инновационная добавленная стоимость – возникает в условиях неценовой конкуренции Экономический успех больше не может быть достигнут за счет наращивания объемов выпуска одних и тех же товаров и услуг, для того чтобы обеспечить конкурентоспособность необходимо непрерывно изыскивать новые пути создания новой стоимости. Цель организаций в новой экономике – создание инновационной стоимости P = P 1 +P 2 = f 1(C) + f 2(s), P 2>> P 1, где: P - рыночная цена товара, P 1 - себестоимость, P 2 - инновационная стоимость, C - издержки производства, s - уникальность.

Инновационная добавленная стоимость – возникает в условиях неценовой конкуренции Экономический успех больше не может быть достигнут за счет наращивания объемов выпуска одних и тех же товаров и услуг, для того чтобы обеспечить конкурентоспособность необходимо непрерывно изыскивать новые пути создания новой стоимости. Цель организаций в новой экономике – создание инновационной стоимости P = P 1 +P 2 = f 1(C) + f 2(s), P 2>> P 1, где: P - рыночная цена товара, P 1 - себестоимость, P 2 - инновационная стоимость, C - издержки производства, s - уникальность.

Неценовая конкуренция • Неценовая конкуренция предполагает соревнование между фирмами за счёт уникальности своей продукции. • Уникальность продукта, достигаемая посредством инновации дает возможность создать дополнительное преимущество - временную монополию, которая получает сверхдоход на исключительности своего продукта, до тех пор, пока новшество не будет скопировано или превзойдено конкурентами, потеряв свойство своей уникальности.

Неценовая конкуренция • Неценовая конкуренция предполагает соревнование между фирмами за счёт уникальности своей продукции. • Уникальность продукта, достигаемая посредством инновации дает возможность создать дополнительное преимущество - временную монополию, которая получает сверхдоход на исключительности своего продукта, до тех пор, пока новшество не будет скопировано или превзойдено конкурентами, потеряв свойство своей уникальности.

") В рамках инновационно-маркетинговой стратегии акценты компаний смещаются на пр-во ПРОДУКТОВ как СОЦИАЛЬНЫХ КОМПЛЕКСОВ: (1) сам продукт (услуга) с новыми свойствами/характеристиками; нельзя терять связь между изобретением и инновацией. (2) продукт как часть инновационного потока; гибкость организационной структуры. (3) его (её) социокультурное значение (престиж, подчёркивание статуса владельца, его идентичности с той или иной субкультурой, модным течением и т. д. , иные имманентные свойства, делающие товар субъективно привлекательным; в новой экономике информация стремится стать развлечением; принцип economies of soul) – престижн. потребление, з/пицца, готы и т. д. ; (4) возможность потребителя индивидуализировать продукт по своему желанию; гибкость продукта, технологии high-hume.

В рамках инновационно-маркетинговой стратегии акценты компаний смещаются на пр-во ПРОДУКТОВ как СОЦИАЛЬНЫХ КОМПЛЕКСОВ: (1) сам продукт (услуга) с новыми свойствами/характеристиками; нельзя терять связь между изобретением и инновацией. (2) продукт как часть инновационного потока; гибкость организационной структуры. (3) его (её) социокультурное значение (престиж, подчёркивание статуса владельца, его идентичности с той или иной субкультурой, модным течением и т. д. , иные имманентные свойства, делающие товар субъективно привлекательным; в новой экономике информация стремится стать развлечением; принцип economies of soul) – престижн. потребление, з/пицца, готы и т. д. ; (4) возможность потребителя индивидуализировать продукт по своему желанию; гибкость продукта, технологии high-hume.

ИК и НМА: соотношение понятий • • • Интеллектуальный капитал и НМА Под НМА принято понимать любые долгосрочные активы, не связанные непосредственно с каким-либо осязаемым объектом (вещью). Долгое время к НМА относили любые активы, для которых не нашлось места среди других “нормальных” активов. Состав НМА очень неоднороден. – goodwill получается как разность между ценой покупки компании и стоимостью ее чистых активов, т. е. по сути представляет собой бухгалтерскую фикцию, не связанную ни с одним конкретным объектом, кроме компании в целом. - going concern, стоимость, связанная с фактором действующего предприятия Такие активы называются неидентифицируемыми или активами типа гудвилл. По сути - это бухгалтерские фикции. • Кроме того, к НМА относится множество идентифицируемых активов (identified assets), т. е. связываемых с конкретным нематериальным объектом (изобретением, товарным знаком и т. д. ), с улучшением арендуемой недвижимости, договором и т. п. – пример, те же орграсходы. • Основанием для учета любого такого актива на балансе обычно является наличие затрат на его приобретение или создание. На балансе отражаются не активы как таковые, а связанные с их приобретением бухгалтерские операции. • Права ИС составляют только часть идентифицируемых НМА. Это наиболее значительная часть таких активов, но далеко не все. При этом значительная часть прав ИС, принадлежащих фирме, на ее балансе не отражается, так как их возникновение не было связано с какими либо бухгалтерскими операциями. Чаще всего на балансе не отражаются авторские права, так как они возникают в силу создания произведения, а соответствующие затраты не могут быть признаны расходами. • Таким образом, в состав НМА могут входить активы, которые вообще не относятся к ИК (например, улучшения арендованной недвижимости), а многие компоненты ИК не входят в состав НМА, если понимать НМА в бухгалтерском смысле (напр. , корпкультура). В состав НМА обычно не включаются такие компоненты ИК, которые не принадлежат фирме, в том числе человеческий капитал, часть рыночного и структурного капитала, что не означает отсутствие их вклада в стоимость компании. Практика показывает, что многие фирмы не стремятся отразить такие активы в своем балансе, хотя стремятся продемонстрировать их потенциальным инвесторам. В результате возникает огромный разрыв между балансовой стоимостью фирмы и ее рыночной капитализацией. • • • Демонстрация ИК – это не всегда публикация отчета об ИК. Главное здесь – создание образа фирмы, которую неизбежно ожидает удача. Это достаточно часто удается, причем большинство из российских удачливых бизнесменов понятия не имеет о практике публикации отчетов об ИК.

ИК и НМА: соотношение понятий • • • Интеллектуальный капитал и НМА Под НМА принято понимать любые долгосрочные активы, не связанные непосредственно с каким-либо осязаемым объектом (вещью). Долгое время к НМА относили любые активы, для которых не нашлось места среди других “нормальных” активов. Состав НМА очень неоднороден. – goodwill получается как разность между ценой покупки компании и стоимостью ее чистых активов, т. е. по сути представляет собой бухгалтерскую фикцию, не связанную ни с одним конкретным объектом, кроме компании в целом. - going concern, стоимость, связанная с фактором действующего предприятия Такие активы называются неидентифицируемыми или активами типа гудвилл. По сути - это бухгалтерские фикции. • Кроме того, к НМА относится множество идентифицируемых активов (identified assets), т. е. связываемых с конкретным нематериальным объектом (изобретением, товарным знаком и т. д. ), с улучшением арендуемой недвижимости, договором и т. п. – пример, те же орграсходы. • Основанием для учета любого такого актива на балансе обычно является наличие затрат на его приобретение или создание. На балансе отражаются не активы как таковые, а связанные с их приобретением бухгалтерские операции. • Права ИС составляют только часть идентифицируемых НМА. Это наиболее значительная часть таких активов, но далеко не все. При этом значительная часть прав ИС, принадлежащих фирме, на ее балансе не отражается, так как их возникновение не было связано с какими либо бухгалтерскими операциями. Чаще всего на балансе не отражаются авторские права, так как они возникают в силу создания произведения, а соответствующие затраты не могут быть признаны расходами. • Таким образом, в состав НМА могут входить активы, которые вообще не относятся к ИК (например, улучшения арендованной недвижимости), а многие компоненты ИК не входят в состав НМА, если понимать НМА в бухгалтерском смысле (напр. , корпкультура). В состав НМА обычно не включаются такие компоненты ИК, которые не принадлежат фирме, в том числе человеческий капитал, часть рыночного и структурного капитала, что не означает отсутствие их вклада в стоимость компании. Практика показывает, что многие фирмы не стремятся отразить такие активы в своем балансе, хотя стремятся продемонстрировать их потенциальным инвесторам. В результате возникает огромный разрыв между балансовой стоимостью фирмы и ее рыночной капитализацией. • • • Демонстрация ИК – это не всегда публикация отчета об ИК. Главное здесь – создание образа фирмы, которую неизбежно ожидает удача. Это достаточно часто удается, причем большинство из российских удачливых бизнесменов понятия не имеет о практике публикации отчетов об ИК.

Идентифицируемые и неидентифицируемые НМА 1. Идентифицируемые НМА - объекты имущественных прав, оформленные в виде конкретных объектов БУ (имеют установленный законом или контрактом остаточный срок службы, являются отделимыми от самого предприятия) • 2. Неидентифицируемые НМА – разница между рыночной стоимостью предприятия в целом, стоимостью основных фондов и стоимостью идентифицированных НМА (их невозможно отделить от предприятия, не могут быть объектом сделки)

Идентифицируемые и неидентифицируемые НМА 1. Идентифицируемые НМА - объекты имущественных прав, оформленные в виде конкретных объектов БУ (имеют установленный законом или контрактом остаточный срок службы, являются отделимыми от самого предприятия) • 2. Неидентифицируемые НМА – разница между рыночной стоимостью предприятия в целом, стоимостью основных фондов и стоимостью идентифицированных НМА (их невозможно отделить от предприятия, не могут быть объектом сделки)

Состав НМА по законодательству РФ ГК РФ Глава IV Стать 150. Нематериальные блага (включая деловую репутацию) ПБУ Деловая репутация Организационные расходы Объекты ИС общие для всех нормативных документов 1. Исключительное право патентообладателя на изобретение, промышленный образец, полезную модель. 2. Исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных. 3. Исключительное право автора и иного правообладателя на использование топологий интегральных микросхем (зафиксированное на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними). 4. Исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование. 5. Исключительное право патентообладателя на селекционные достижения. НК РФ Владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта (в ПБУ учитываются как расходы будущих периодов) Стандарт «Оценка ИС» Организационные расходы. Цена фирмы (стоимость деловой репутации). В рамках ИС – объекты коммерческой тайны

Состав НМА по законодательству РФ ГК РФ Глава IV Стать 150. Нематериальные блага (включая деловую репутацию) ПБУ Деловая репутация Организационные расходы Объекты ИС общие для всех нормативных документов 1. Исключительное право патентообладателя на изобретение, промышленный образец, полезную модель. 2. Исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных. 3. Исключительное право автора и иного правообладателя на использование топологий интегральных микросхем (зафиксированное на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними). 4. Исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование. 5. Исключительное право патентообладателя на селекционные достижения. НК РФ Владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта (в ПБУ учитываются как расходы будущих периодов) Стандарт «Оценка ИС» Организационные расходы. Цена фирмы (стоимость деловой репутации). В рамках ИС – объекты коммерческой тайны

Основные объекты ИС • Изобретение — техническое решение, обладающее новизной, практической применимостью, полезностью для хозяйственной деятельности. Чтобы быть признанным изобретением, это решение также должно иметь изобретательский уровень, то есть, не быть очевидным, исходя из текущего уровня знаний специалистов. В настоящее время объектами изобретения могут признаваться: устройство, способ, вещество, штамм микроорганизма, культуры клеток растений и животных, а также новое применение известного ранее устройства, способа, вещества, штамма. Изобретение является объектом промышленной собственности. Права на изобретение защищаются патентным правом. • Полезная модель — новое конструктивное воплощение идеи, которое позволяет на практике решить определенную проблему в области техники. В качестве полезной модели охраняется техническое решение, относящееся к устройству. Полезная модель является новой, если совокупность ее существенных признаков не известна из уровня техники, то есть любых опубликованных в мире сведений о средствах того же назначения, что и заявленная полезная модель, а также сведений об их применении в Российской Федерации, ставших общедоступными до даты приоритета полезной модели. Полезная модель защищается патентом. • Промышленный образец — художественно-конструкторское решение изделия промышленного или кустарно-ремесленного производства, определяющее его внешний вид. Согласно четвёртой части ГК РФ, промышленный образец является объектом патентного права ( «патенты на дизайн» (design patent) ). Промышленному образцу предоставляется правовая охрана, если он является новым и оригинальным. Под новизной имеется ввиду новизна совокупности его существенных признаков. Оригинальность означает, что существенные признаки промышленного образца обусловлены творческим характером особенностей изделия. • Това рный знак — обозначение (словесное, изобразительное, комбинированное или иное), служащее для индивидуализации товаров] юридических лиц или индивидуальных предпринимателей. Законом признаётся исключительное право на товарный знак, удостоверяемое свидетельством на товарный знак. Правообладатель товарного знака имеет право его использовать, им распоряжаться и запрещать его использование другими лицами (под «использованием» здесь подразумевается лишь использование в гражданском обороте и лишь в отношении соответствующих товаров и услуг, в отношении которых этот товарный знак зарегистрирован). • Фирменное наименование – обозначение юридического лица, позволяющее отличить его от других участников экономического оборота, идентифицировать его. Состоит из двух частей: корпуса (организационно-правовая форма) и произвольной части (название). Фирменное наименование охраняется в соответствии со ст. 1473 IV части ГК РФ. • Ноу-хау или секрет производства — оригинальные технологии, знания, умения, которые ещё не стали широко известны и могут быть предметом купли-продажи или использоваться для достижения конкурентного преимущества над другими людьми. Это определённый набор информационных подходов, включающих формулы, методы, схемы и наборы инструментов, необходимых для успешного ведения дела в какойлибо области или профессии. С точки зрения бизнеса принято различать три вида ноу-хау: (1) неотделимые от конкретного физического лица (работника); (2) неотделимые от фирмы; (3) отделимые в общем случае от физического лица и от фирмы. Правовая защита распространяется только на ноу-хау третьего типа. Только такие ноу-хау можно считать активами фирмы в полном смысле слова. Однако менеджмент в своих действиях должен учитывать существование ноу-хау всех трех типов. • • Наименование места происхождения товара (НМПТ) — уникальный объект интеллектуальной собственности, позволяющий в установленном законом порядке закрепить за производителями региона (обеспечивающими определенные качества продукции благодаря природным и/или людским ресурсам) права на данное наименование. В соответствии со ст. 1516 IV части ГК РФ это обозначение, содержащее наименование страны, городского или сельского поселения, местности или географического объекта, ставшее известным в отношении товара , особые свойства которого определяются исключительно характерными для данного географического объекта природными условиями или людскими факторами. • Два основных метода защиты — патент или коммерческая тайна. Патентование подразумевает раскрытие сведений и дальнейшую (предоплаченную авторами) защиту со стороны закона. Тайна - сведения никому не раскрываются, но в случае разглашения или независимого открытия иным лицом запретить использование такого способа (технического решения) уже невозможно.

Основные объекты ИС • Изобретение — техническое решение, обладающее новизной, практической применимостью, полезностью для хозяйственной деятельности. Чтобы быть признанным изобретением, это решение также должно иметь изобретательский уровень, то есть, не быть очевидным, исходя из текущего уровня знаний специалистов. В настоящее время объектами изобретения могут признаваться: устройство, способ, вещество, штамм микроорганизма, культуры клеток растений и животных, а также новое применение известного ранее устройства, способа, вещества, штамма. Изобретение является объектом промышленной собственности. Права на изобретение защищаются патентным правом. • Полезная модель — новое конструктивное воплощение идеи, которое позволяет на практике решить определенную проблему в области техники. В качестве полезной модели охраняется техническое решение, относящееся к устройству. Полезная модель является новой, если совокупность ее существенных признаков не известна из уровня техники, то есть любых опубликованных в мире сведений о средствах того же назначения, что и заявленная полезная модель, а также сведений об их применении в Российской Федерации, ставших общедоступными до даты приоритета полезной модели. Полезная модель защищается патентом. • Промышленный образец — художественно-конструкторское решение изделия промышленного или кустарно-ремесленного производства, определяющее его внешний вид. Согласно четвёртой части ГК РФ, промышленный образец является объектом патентного права ( «патенты на дизайн» (design patent) ). Промышленному образцу предоставляется правовая охрана, если он является новым и оригинальным. Под новизной имеется ввиду новизна совокупности его существенных признаков. Оригинальность означает, что существенные признаки промышленного образца обусловлены творческим характером особенностей изделия. • Това рный знак — обозначение (словесное, изобразительное, комбинированное или иное), служащее для индивидуализации товаров] юридических лиц или индивидуальных предпринимателей. Законом признаётся исключительное право на товарный знак, удостоверяемое свидетельством на товарный знак. Правообладатель товарного знака имеет право его использовать, им распоряжаться и запрещать его использование другими лицами (под «использованием» здесь подразумевается лишь использование в гражданском обороте и лишь в отношении соответствующих товаров и услуг, в отношении которых этот товарный знак зарегистрирован). • Фирменное наименование – обозначение юридического лица, позволяющее отличить его от других участников экономического оборота, идентифицировать его. Состоит из двух частей: корпуса (организационно-правовая форма) и произвольной части (название). Фирменное наименование охраняется в соответствии со ст. 1473 IV части ГК РФ. • Ноу-хау или секрет производства — оригинальные технологии, знания, умения, которые ещё не стали широко известны и могут быть предметом купли-продажи или использоваться для достижения конкурентного преимущества над другими людьми. Это определённый набор информационных подходов, включающих формулы, методы, схемы и наборы инструментов, необходимых для успешного ведения дела в какойлибо области или профессии. С точки зрения бизнеса принято различать три вида ноу-хау: (1) неотделимые от конкретного физического лица (работника); (2) неотделимые от фирмы; (3) отделимые в общем случае от физического лица и от фирмы. Правовая защита распространяется только на ноу-хау третьего типа. Только такие ноу-хау можно считать активами фирмы в полном смысле слова. Однако менеджмент в своих действиях должен учитывать существование ноу-хау всех трех типов. • • Наименование места происхождения товара (НМПТ) — уникальный объект интеллектуальной собственности, позволяющий в установленном законом порядке закрепить за производителями региона (обеспечивающими определенные качества продукции благодаря природным и/или людским ресурсам) права на данное наименование. В соответствии со ст. 1516 IV части ГК РФ это обозначение, содержащее наименование страны, городского или сельского поселения, местности или географического объекта, ставшее известным в отношении товара , особые свойства которого определяются исключительно характерными для данного географического объекта природными условиями или людскими факторами. • Два основных метода защиты — патент или коммерческая тайна. Патентование подразумевает раскрытие сведений и дальнейшую (предоплаченную авторами) защиту со стороны закона. Тайна - сведения никому не раскрываются, но в случае разглашения или независимого открытия иным лицом запретить использование такого способа (технического решения) уже невозможно.

Срок полезного использования НМА Охранный документ Срок действия Свидетельство на товарный знак Свидетельство на право пользования наименованием места происхождения товаров 10 лет Патент на изобретение Патент на полезную модель 20 лет 5 лет Патент на промышленный образец 15 лет

Срок полезного использования НМА Охранный документ Срок действия Свидетельство на товарный знак Свидетельство на право пользования наименованием места происхождения товаров 10 лет Патент на изобретение Патент на полезную модель 20 лет 5 лет Патент на промышленный образец 15 лет

Документы, регулирующие в РФ отношения связанные с НМА • Нормативные правовые акты РФ: ГК РФ (I и IV части), НК РФ, ПБУ «Учет НМА» , ФЗ от 29 июля 1998 г. № 135 -ФЗ «Об оценочной деятельности в РФ» • Стандарты российского общества оценщиков (СТО РОО), Международные стандарты оценки (МСО).

Документы, регулирующие в РФ отношения связанные с НМА • Нормативные правовые акты РФ: ГК РФ (I и IV части), НК РФ, ПБУ «Учет НМА» , ФЗ от 29 июля 1998 г. № 135 -ФЗ «Об оценочной деятельности в РФ» • Стандарты российского общества оценщиков (СТО РОО), Международные стандарты оценки (МСО).

НМА и расходы на НИОКР: отраслевой срез

НМА и расходы на НИОКР: отраслевой срез

– сумма, за которую актив") ИК и особенности оценки • Справедливая стоимость (fair value) – сумма, за которую актив может быть куплен (или отнесен на убытки) или продан (списан) в текущей сделке между добровольными партнерами, т. е. не в условиях вынужденной трансакции или ликвидационной продажи. Учитывает характеристики конкретного покупателя и продавца. • Справедливая рыночная стоимость (fair market value) – это цена, за которую собственность может перейти из рук в руки от добровольного продавца к добровольному покупателю при условии, что продавец и покупатель не действуют по принуждению и располагают всей необходимой информацией относительно соответствующих фактов. Относится к гипотетическому покупателю и гипотетическому продавцу.

ИК и особенности оценки • Справедливая стоимость (fair value) – сумма, за которую актив может быть куплен (или отнесен на убытки) или продан (списан) в текущей сделке между добровольными партнерами, т. е. не в условиях вынужденной трансакции или ликвидационной продажи. Учитывает характеристики конкретного покупателя и продавца. • Справедливая рыночная стоимость (fair market value) – это цена, за которую собственность может перейти из рук в руки от добровольного продавца к добровольному покупателю при условии, что продавец и покупатель не действуют по принуждению и располагают всей необходимой информацией относительно соответствующих фактов. Относится к гипотетическому покупателю и гипотетическому продавцу.

ИК как фактор производства • Разрыв между стоимостью предприятий, зафиксированной в их балансовых отчетах, и оценкой этой стоимости со стороны инвесторов. В балансовой отчетности среднестатистической американской компании не находит отражения около 40 -60% ее рыночной стоимости. • Неосязаемый капитал – натуральный ненаблюдаемый показатель, повышающий рыночную стоимость фирмы и зависящий от количества имеющихся у нее патентов, объема вложений в НИОКР, других аналогичных факторов (исследования Грилихеса). • С наличием у фирмы неосязаемого капитала связано превышение ее рыночной стоимости над восстановительной стоимостью осязаемых активов с учетом фактора действующего предприятия (т. е. один из неосязаемых активов (действующее предприятие) не включается в состав неосязаемого капитала). • ---------------- • Griliches Z. Patent Statistics as Economic Indicators: A Survey // Journal of Economic Literature. Vol. XXYIII. December 1990, pp. 1661 - 1707. • К неидентифицируемым активам помимо действующего предприятия (going concern) относится goodwill.

ИК как фактор производства • Разрыв между стоимостью предприятий, зафиксированной в их балансовых отчетах, и оценкой этой стоимости со стороны инвесторов. В балансовой отчетности среднестатистической американской компании не находит отражения около 40 -60% ее рыночной стоимости. • Неосязаемый капитал – натуральный ненаблюдаемый показатель, повышающий рыночную стоимость фирмы и зависящий от количества имеющихся у нее патентов, объема вложений в НИОКР, других аналогичных факторов (исследования Грилихеса). • С наличием у фирмы неосязаемого капитала связано превышение ее рыночной стоимости над восстановительной стоимостью осязаемых активов с учетом фактора действующего предприятия (т. е. один из неосязаемых активов (действующее предприятие) не включается в состав неосязаемого капитала). • ---------------- • Griliches Z. Patent Statistics as Economic Indicators: A Survey // Journal of Economic Literature. Vol. XXYIII. December 1990, pp. 1661 - 1707. • К неидентифицируемым активам помимо действующего предприятия (going concern) относится goodwill.

показали, что для крупных корпораций") ИК как фактор производства • • Эконометрические исследования (Griliches) показали, что для крупных корпораций существует линейная (с учетом соответствующего временного лага) зависимость между вложениями в НИОКР, количеством получаемых патентов и увеличением стоимости неосязаемого капитала. При этом стоимость неосязаемого капитала получалась как разность между рыночной капитализацией и восстановительной стоимостью осязаемых активов с учетом фактора действующего предприятия, т. е. в качестве рыночной стоимости фирмы принималась ее рыночная капитализация (произведение цены акции на количество акций). • Существование линейной зависимости между объемом вложений в НИОКР и количеством получаемых патентов удалось установить только для крупных фирм, имеющих тысячи и десятки тысяч патентов. Для мелких и средних фирм столь простой зависимости не существует. • К настоящему моменту такой зависимости, вероятно, не существует и для крупных фирм, так как существенно увеличилась доля НИОКР, результаты которых не патентуются. Например, не патентуются результаты вложений в разработку программного обеспечения.

ИК как фактор производства • • Эконометрические исследования (Griliches) показали, что для крупных корпораций существует линейная (с учетом соответствующего временного лага) зависимость между вложениями в НИОКР, количеством получаемых патентов и увеличением стоимости неосязаемого капитала. При этом стоимость неосязаемого капитала получалась как разность между рыночной капитализацией и восстановительной стоимостью осязаемых активов с учетом фактора действующего предприятия, т. е. в качестве рыночной стоимости фирмы принималась ее рыночная капитализация (произведение цены акции на количество акций). • Существование линейной зависимости между объемом вложений в НИОКР и количеством получаемых патентов удалось установить только для крупных фирм, имеющих тысячи и десятки тысяч патентов. Для мелких и средних фирм столь простой зависимости не существует. • К настоящему моменту такой зависимости, вероятно, не существует и для крупных фирм, так как существенно увеличилась доля НИОКР, результаты которых не патентуются. Например, не патентуются результаты вложений в разработку программного обеспечения.

") Структура интеллектуального капитала в модели Л. Эдвинссона (Skandia Value Scheme)

Структура интеллектуального капитала в модели Л. Эдвинссона (Skandia Value Scheme)

Ph. M"Pherson, S. Pike. Accounting, empirical management and intellectual capital. Journal of Intellectual Capital, 2001, Vol. 2, Number 3, pp. 246— 260.

Ph. M"Pherson, S. Pike. Accounting, empirical management and intellectual capital. Journal of Intellectual Capital, 2001, Vol. 2, Number 3, pp. 246— 260.

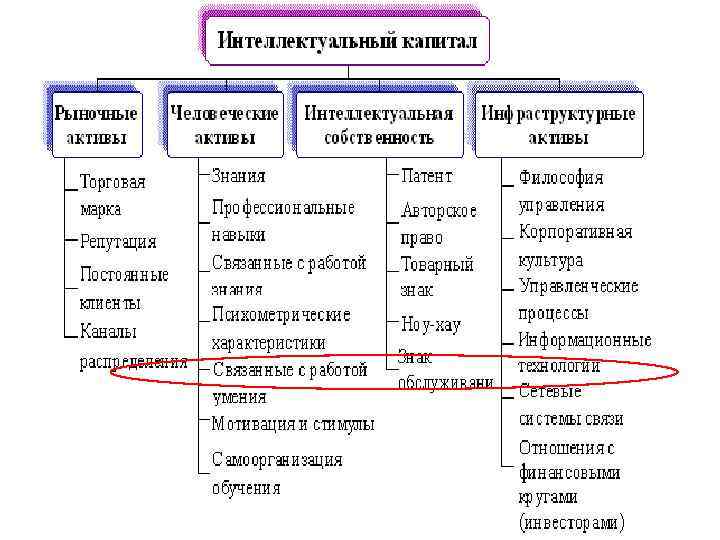

Интеллектуальный капитал в понимании Э. Брукинг (См. Брукинг Э. Интеллектуальный капитал / пер. с англ. – С. Пб. : Питер, 2001. – 288 с. – С. 30 -36).

Интеллектуальный капитал в понимании Э. Брукинг (См. Брукинг Э. Интеллектуальный капитал / пер. с англ. – С. Пб. : Питер, 2001. – 288 с. – С. 30 -36).

• • • Человеческий капитал – это не только собранная вместе и обученная рабочая сила, но и хороший менеджмент, контракты с выдающимися специалистами в той сфере, к которой относится бизнес. Пример: менеджеры Lucent Technology, стараясь показать достоинства компании, первым делом обращают внимание на количество нобелевских лауреатов, работающих в Bell Laboratory. Именно Bell Laboratory с ее уникальным научным потенциалом составляет главную ценность фирмы, хотя этот потенциал нельзя считать активом в обычном смысле. К человеческому капиталу также относятся ноу-хау, неотделимые от конкретного физического лица. Использование таких ноу-хау обычно требует не только знания, как делать, но и умения выполнить соответствующие операции. Пример: цирковые фокусы, хирургия - так называемые “безмолвные” знания (tacit knowledge). Чтобы успешно управлять человеческим капиталом менеджмент должен отслеживать примерно следующий набор параметров: образование; профессиональная квалификация; связанные с работой знания; профессиональные наклонности; психометрические характеристики; связанные с работой умения.

• • • Человеческий капитал – это не только собранная вместе и обученная рабочая сила, но и хороший менеджмент, контракты с выдающимися специалистами в той сфере, к которой относится бизнес. Пример: менеджеры Lucent Technology, стараясь показать достоинства компании, первым делом обращают внимание на количество нобелевских лауреатов, работающих в Bell Laboratory. Именно Bell Laboratory с ее уникальным научным потенциалом составляет главную ценность фирмы, хотя этот потенциал нельзя считать активом в обычном смысле. К человеческому капиталу также относятся ноу-хау, неотделимые от конкретного физического лица. Использование таких ноу-хау обычно требует не только знания, как делать, но и умения выполнить соответствующие операции. Пример: цирковые фокусы, хирургия - так называемые “безмолвные” знания (tacit knowledge). Чтобы успешно управлять человеческим капиталом менеджмент должен отслеживать примерно следующий набор параметров: образование; профессиональная квалификация; связанные с работой знания; профессиональные наклонности; психометрические характеристики; связанные с работой умения.

• Структурный капитал, включая интеллектуальную собственность • Структурный капитал – наиболее разнородная часть ИК. Сюда относятся права ИС, информационные ресурсы, инструкции и методики работы, система организации фирмы и т. д. • К структурному капиталу относятся систематизированные знания, в том числе ноу-хау, в принципе отделимые от физических лиц (работников) и от фирмы. • Таким образом, ноу-хау оказываются частью как человеческого, так и структурного капитала. Это очень важно для понимания феномена обесценения ИК при нелояльном (оппортунистическом) поведении сотрудников или при их увольнении. • Т. Стюарт: Структурный капитал = фирма – люди - фонды

• Структурный капитал, включая интеллектуальную собственность • Структурный капитал – наиболее разнородная часть ИК. Сюда относятся права ИС, информационные ресурсы, инструкции и методики работы, система организации фирмы и т. д. • К структурному капиталу относятся систематизированные знания, в том числе ноу-хау, в принципе отделимые от физических лиц (работников) и от фирмы. • Таким образом, ноу-хау оказываются частью как человеческого, так и структурного капитала. Это очень важно для понимания феномена обесценения ИК при нелояльном (оппортунистическом) поведении сотрудников или при их увольнении. • Т. Стюарт: Структурный капитал = фирма – люди - фонды

капитал • Понятие “клиентский капитал” ввел в 1993 г. Herbert") • Рыночный (клиентский) капитал • Понятие “клиентский капитал” ввел в 1993 г. Herbert St. Onge, когда работал с Canadian International Bank of Commerce. • К рыночному капиталу принято относить: товарные знаки и знаки обслуживания; фирменные наименования; деловую репутацию; наличие своих людей (insiders) в организациях партнерах или клиентах; наличие постоянных покупателей; повторные контракты с клиентами и т. д. • Только часть из перечисленного можно назвать активами в точном смысле слова. Например, нельзя считать активами людей, работающих в других организациях и обеспечивающих интересы данной организации. Хотя с точки зрения обеспечения успеха бизнеса это очень важные активы. • Многие фирмы показывают количество постоянных потребителей своей продукции, например, количество зарегистрированных пользователей программного продукта, подписчиков журнала и т. п. • В денежном выражении принято оценивать товарные знаки и знаки обслуживания, бренды.

• Рыночный (клиентский) капитал • Понятие “клиентский капитал” ввел в 1993 г. Herbert St. Onge, когда работал с Canadian International Bank of Commerce. • К рыночному капиталу принято относить: товарные знаки и знаки обслуживания; фирменные наименования; деловую репутацию; наличие своих людей (insiders) в организациях партнерах или клиентах; наличие постоянных покупателей; повторные контракты с клиентами и т. д. • Только часть из перечисленного можно назвать активами в точном смысле слова. Например, нельзя считать активами людей, работающих в других организациях и обеспечивающих интересы данной организации. Хотя с точки зрения обеспечения успеха бизнеса это очень важные активы. • Многие фирмы показывают количество постоянных потребителей своей продукции, например, количество зарегистрированных пользователей программного продукта, подписчиков журнала и т. п. • В денежном выражении принято оценивать товарные знаки и знаки обслуживания, бренды.

Организационные расходы • • • Решив организовать фирму, ее учредители прежде всего должны оформить учредительные документы – устав и учредительный договор. Они утверждаются протоколом общего собрания акционеров (в случае ОАО и ЗАО) или участников общества с ограниченной ответственностью. Однако считать фирму созданной можно только с момента ее государственной регистрации. Об этом говорится в статье 51 Гражданского кодекса. Для того чтобы фирма могла начать работать, нужно сделать несколько копий учредительных документов, заверить их у нотариуса, при необходимости получить консультации юристов, оплатить регистрационный сбор. Для государственной регистрации новой фирмы в налоговую инспекцию нужно передать комплект документов согласно статье 12 Федерального закона от 8 августа 2001 г. № 129 -ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» . После официальной регистрации фирма может начать подготовку к уставной деятельности: арендовать или купить здание (помещение), оборудование, оргтехнику, сделать в помещениях ремонт, закупить материалы или товары, оформить лицензию и так далее. Куда отнести организационные расходы, которые сделаны до момента государственной регистрации фирмы? Ответ на этот вопрос зависит от того, признаны эти расходы в учредительном договоре вкладом участников в уставный капитал фирмы или нет. Если учредители договорились, что орграсходы признаются вкладом в уставный капитал фирмы, то они относятся к нематериальным активам. Об этом сказано в пункте 4 Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (далее ПБУ 14/2000). Существуют в начале существования компании (при создании)

Организационные расходы • • • Решив организовать фирму, ее учредители прежде всего должны оформить учредительные документы – устав и учредительный договор. Они утверждаются протоколом общего собрания акционеров (в случае ОАО и ЗАО) или участников общества с ограниченной ответственностью. Однако считать фирму созданной можно только с момента ее государственной регистрации. Об этом говорится в статье 51 Гражданского кодекса. Для того чтобы фирма могла начать работать, нужно сделать несколько копий учредительных документов, заверить их у нотариуса, при необходимости получить консультации юристов, оплатить регистрационный сбор. Для государственной регистрации новой фирмы в налоговую инспекцию нужно передать комплект документов согласно статье 12 Федерального закона от 8 августа 2001 г. № 129 -ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» . После официальной регистрации фирма может начать подготовку к уставной деятельности: арендовать или купить здание (помещение), оборудование, оргтехнику, сделать в помещениях ремонт, закупить материалы или товары, оформить лицензию и так далее. Куда отнести организационные расходы, которые сделаны до момента государственной регистрации фирмы? Ответ на этот вопрос зависит от того, признаны эти расходы в учредительном договоре вкладом участников в уставный капитал фирмы или нет. Если учредители договорились, что орграсходы признаются вкладом в уставный капитал фирмы, то они относятся к нематериальным активам. Об этом сказано в пункте 4 Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (далее ПБУ 14/2000). Существуют в начале существования компании (при создании)

Деловая репутация • • • Деловая репутация в бухгалтерском учете НМА Стоимость приобретенной деловой репутации определяется расчетным путем. Это разница между покупной ценой, уплачиваемой продавцу приобретении предприятия как имущественного комплекса (в целом или его части), и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения). Положительная деловая репутация в ПБУ 14/2007 рассматривается как надбавка к цене, уплаченная покупателем в ожидании будущих экономических выгод в связи с приобретенными неидентифицируемыми активами, и учитывается в качестве отдельного инвентарного объекта. Отрицательная деловая репутация представляет собой скидку с цены, предоставляемую покупателю в связи с отсутствием фактора наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т. д. Возникает только при продаже компании. СТО РОО: Деловая репутация – групповой нематериальный компонент, представляющий собой остаток общей стоимости НМА после вычета из нее стоимости всех идентифицируемых НМА (принцип «общего котла» ).

Деловая репутация • • • Деловая репутация в бухгалтерском учете НМА Стоимость приобретенной деловой репутации определяется расчетным путем. Это разница между покупной ценой, уплачиваемой продавцу приобретении предприятия как имущественного комплекса (в целом или его части), и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения). Положительная деловая репутация в ПБУ 14/2007 рассматривается как надбавка к цене, уплаченная покупателем в ожидании будущих экономических выгод в связи с приобретенными неидентифицируемыми активами, и учитывается в качестве отдельного инвентарного объекта. Отрицательная деловая репутация представляет собой скидку с цены, предоставляемую покупателю в связи с отсутствием фактора наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т. д. Возникает только при продаже компании. СТО РОО: Деловая репутация – групповой нематериальный компонент, представляющий собой остаток общей стоимости НМА после вычета из нее стоимости всех идентифицируемых НМА (принцип «общего котла» ).

. • ДЕЛОВАЯ РЕПУТАЦИЯ – часть стоимости") Деловая репутация В широком смысле (как элемент ИК). • ДЕЛОВАЯ РЕПУТАЦИЯ – часть стоимости действующего предприятия, определяемая добрым именем, деловыми связями, известностью фирменного наименования, знака обслуживания, пресечение недобросовестной конкуренции (Козырев, Макаров). • В международной оценке – любая собственность, которая ассоциируется с названиями, лицами, местом бизнеса, торговыми марками, патентами и т. д. . Денежная стоимость гудвилла основывается на ожидании прибыли от подобных преимуществ. Общее в определениях: • 1) присутствует только при наличии избыточной прибыли; • 2) не принадлежит предприятию на праве собственности; • 3) не может существовать отдельно от предприятия и быть самостоятельным предметом сделки; • 4) принимается на баланс только в момент смены владельца предприятия.

Деловая репутация В широком смысле (как элемент ИК). • ДЕЛОВАЯ РЕПУТАЦИЯ – часть стоимости действующего предприятия, определяемая добрым именем, деловыми связями, известностью фирменного наименования, знака обслуживания, пресечение недобросовестной конкуренции (Козырев, Макаров). • В международной оценке – любая собственность, которая ассоциируется с названиями, лицами, местом бизнеса, торговыми марками, патентами и т. д. . Денежная стоимость гудвилла основывается на ожидании прибыли от подобных преимуществ. Общее в определениях: • 1) присутствует только при наличии избыточной прибыли; • 2) не принадлежит предприятию на праве собственности; • 3) не может существовать отдельно от предприятия и быть самостоятельным предметом сделки; • 4) принимается на баланс только в момент смены владельца предприятия.

* Составляющие репутации Вес, % Этика в отношениях") Значимые составляющие деловой репутации (глазами российских управленцев)* Составляющие репутации Вес, % Этика в отношениях с внешними партнерами 36 Этика в отношениях с внутренними партнерами 21 Репутация топ-менеджеров 18 Эффективность менеджмента 15 Качество продукции, услуг 10 ** * - по данным www. expert. ru за 2007 год ** - т. е. главное не то, что выпускает компания, а выполняет ли она свои обязательства

Значимые составляющие деловой репутации (глазами российских управленцев)* Составляющие репутации Вес, % Этика в отношениях с внешними партнерами 36 Этика в отношениях с внутренними партнерами 21 Репутация топ-менеджеров 18 Эффективность менеджмента 15 Качество продукции, услуг 10 ** * - по данным www. expert. ru за 2007 год ** - т. е. главное не то, что выпускает компания, а выполняет ли она свои обязательства

Связь деловой репутации с брендом и товарным знаком • Товарный знак – это символ деловой репутации • Бренд – символическое воплощение комплекса информации, связанного с определённой компанией, продуктом или услугой. • Этот термин широко используется специалистами по рекламе, менеджменту и профессиональными оценщиками. При этом под “брендом” они могут понимать и название хорошо известной фирмы, и название популярного товара, и общеизвестный товарный знак. • Наличие товарного знака не является обязательным. Поэтому связывать бренд с товарным знаком не верно. • Управление НМА подразумевает выявление и оценку именно брендов, а не товарных знаков.

Связь деловой репутации с брендом и товарным знаком • Товарный знак – это символ деловой репутации • Бренд – символическое воплощение комплекса информации, связанного с определённой компанией, продуктом или услугой. • Этот термин широко используется специалистами по рекламе, менеджменту и профессиональными оценщиками. При этом под “брендом” они могут понимать и название хорошо известной фирмы, и название популярного товара, и общеизвестный товарный знак. • Наличие товарного знака не является обязательным. Поэтому связывать бренд с товарным знаком не верно. • Управление НМА подразумевает выявление и оценку именно брендов, а не товарных знаков.

Условия включения незавершенных НИОКР в состав НМА:") Незавершенные проекты R&D (IPR&D – In-Process R&D) Условия включения незавершенных НИОКР в состав НМА: • • Находящиеся в процессе выполнения НИОКР являются НМА. Если можно с уверенностью оценить следующие компоненты IPR&D, то их можно относить на идентифицируемый НМА: • Рынок для будущего продукта; • Время, необходимое для коммерциализации продукта и вывода его на рынок; • Потенциальные потребители и условия проникновения на рынок; • Влияние существующих и потенциальных конкурирующих продуктов; • Продажная цена; • Условия производства и соответствующие затрат на выпуск продукта. --------------Проект должен быть не вполне завершенным в том смысле, что сохраняет ещё технологические, инженерные риски, а также риски, связанные с регулированием необходимых в связи с этим организационных изменений в деятельности фирмы.

Незавершенные проекты R&D (IPR&D – In-Process R&D) Условия включения незавершенных НИОКР в состав НМА: • • Находящиеся в процессе выполнения НИОКР являются НМА. Если можно с уверенностью оценить следующие компоненты IPR&D, то их можно относить на идентифицируемый НМА: • Рынок для будущего продукта; • Время, необходимое для коммерциализации продукта и вывода его на рынок; • Потенциальные потребители и условия проникновения на рынок; • Влияние существующих и потенциальных конкурирующих продуктов; • Продажная цена; • Условия производства и соответствующие затрат на выпуск продукта. --------------Проект должен быть не вполне завершенным в том смысле, что сохраняет ещё технологические, инженерные риски, а также риски, связанные с регулированием необходимых в связи с этим организационных изменений в деятельности фирмы.