БУиО_Т.2.pptx

- Количество слайдов: 21

КУРС ЛЕКЦИЙ ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ УЧЕТ И ОТЧЕТНОСТЬ» Тема 2 «Организация бухгалтерского учета» Вопросы: Зверяева Светлана Николаевна Доцент кафедры ГУМАНИТАРНЫХ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ДИСЦИПЛИН 1. Организация бухгалтерского учета в хозяйствующих субъектах. 2. Бухгалтерский аппарат: структура, функции. 3. Должностные обязанности главного бухгалтера.

Литература 1. О бухгалтерском учете : Федеральный закон от 06. 12. 2011 № 402 -ФЗ (дейст. ред. ). 2. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению : Приказ Минфина РФ от 31. 10. 2000 № 94 н (дейст. ред. ) 3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. 4. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. 5. Учетная политика организации : ПБУ 1/2008, утв. приказом Минфина России от 06. 10. 2008 № 106 н.

• «Мудрецы и кассиры одинаково спокойно относятся к деньгам» Э. Я. ГЕРМАН (Эмиль Кроткий)

Ведение бухгалтерского")

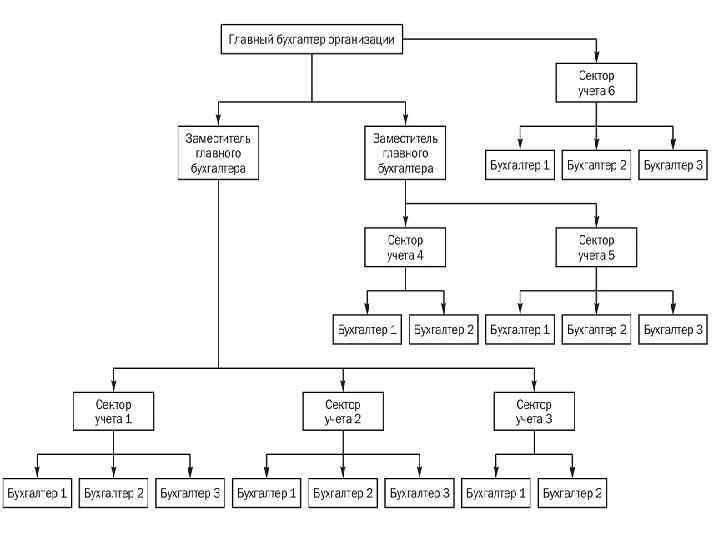

Общие вопросы организации бухгалтерского учета СТАТЬЯ 7. Организация ведения бухгалтерского учета 1) Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта. 2) Руководитель обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. 3) Руководитель может принять ведение бухгалтерского учета на себя (упрощенные способы ведения учета или среднее предпринимательство).

• Высшее образование; • Стаж работы :")

Требования к главному бухгалтеру (иному должностному лицу) • Высшее образование; • Стаж работы : – не менее 3 -х лет из последних пяти (базовое образование по специальности бухучет и аудит); - не менее пяти из семи (если нет соответствующего базового высшего образования); - нет неснятой или непогашенной судимости (сфера экономика).

Кредитные организации, некредитные финансовые организации • Для главных бухгалтеров этих организаций требования, устанавливает Центральный банк Российской Федерации.

Способы ведения БУ способы • группировки и оценки фактов хозяйственной деятельности, • погашение стоимости активов, • организации документооборота, инвентаризации, • применения счетов БУ, • организации регистров БУ, • обработки информации.

УЧЕТНАЯ ПОЛИТИКА - совокупность способов ведения экономическим субъектом бухгалтерского учета.")

Учетная политика организации (УП) УЧЕТНАЯ ПОЛИТИКА - совокупность способов ведения экономическим субъектом бухгалтерского учета. (Закон № 402 -ФЗ Статья 8. ) УЧЕТНАЯ ПОЛИТИКА организации - принятая ею совокупность способов ведения бухгалтерского учета, первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (ПБУ 1/2008) УП САМОСТОЯТЕЛЬНО формируется экономическим субъектом - главным бухгалтером или иным лицом (в соответствии с законодательством РФ, федеральными и отраслевыми стандартами). УП утверждается руководителем организации.

Статья 8. Учетная политика …. в отношении конкретного объекта БУ выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами. если федеральными стандартами способ ведения БУ не установлен, то он самостоятельно разрабатывается исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. УП должна применяться последовательно из года в год.

УТВЕРЖДАЮТСЯ: • рабочий план счетов бухгалтерского учета; • формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности; • порядок проведения инвентаризации активов и обязательств организации; • способы оценки активов и обязательств; • правила документооборота и технология обработки учетной информации; • порядок контроля за хозяйственными операциями; • другие решения.

УЧЕТНАЯ ПОЛИТИКА • подлежит оформлению соответствующей организационно — распорядительной документацией организации: • приказами, • распоряжениями • и т. п.

изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными и")

Условия ИЗМЕНЕНИЯ УП: 1) изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами; 2) разработка или выбор нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте БУ; 3) существенное изменение условий деятельности экономического субъекта.

• Для обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение")

УЧЕТНАЯ ПОЛИТИКА (УП) • Для обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение УП производится с начала отчетного года (если иное не обусловливается причиной такого изменения). • внешние причины, Например, развитие принципов составления финансовой отчетности в целом, пересмотр и выпуск новых стандартов, • внутренние — связанные с изменением финансовой и хозяйственной деятельности предприятия.

8 разрешено, если: a)")

Внесение изменений в учетную политику согласно п. 14 МСФО (IAS) 8 разрешено, если: a) такого изменения требует какой-либо стандарт; b) оно приведет к тому, что финансовая отчетность будет содержать надежную и более уместную информацию о влиянии операций, прочих событий или условий на финансовое положение, финансовые результаты или движение денежных средств.

• выбор, • применение • и")

МСФО (International Accounting Standards, International Financial Report Standards) • выбор, • применение • и изменения учетной политики регулируются МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» .

ЭЛЕМЕНТЫ МЕТОДА БУ • • Документация, Инвентаризация, Счета бухгалтерского учета, Двойная запись, Оценка, Калькуляция, Баланс, Бухгалтерская (финансовая) отчетность.

Элементы метода БУ • взаимосвязаны, • разрыв между отдельными элементами – свидетельствует о противоправной деятельности в области учетной информации. • Последствия – три группы несоответствий: 1) экономические, 2) учетные, 3) документальные.

Наличие учетной политики в организации предполагает выбор способов ведения БУ 1. Первичное наблюдение. 2. Стоимостное измерение. 3. Текущая группировка (способ и порядок отнесения на счета БУ, ведение БУ путем двойной записи). 4. Итоговое обобщение ФХЖ (порядок составления и представления отчетности; составление – на основе данных синтетического и аналитического учетов).

Основные процедуры организации БУ 1 2 3 • создание подразделения, обрабатывающего ПУД • Разработка и утверждение рабочего плана счетов, состава и форм первичных документов • формирование и утверждение учетной политики 4 • разработка и утверждение должностных инструкций для сотрудников бухгалтерии и лиц участвующих в формировании первичных документов 5 • учет имущества и контроль над его поступлением и выбытием 6 • автоматизация ведения бухгалтерского, налогового и управленческого учета

Правильная организация БУ позволяет • минимизировать риски финансовых потерь (в т. ч. от штрафных санкций) используя • оптимальную систему налогообложения, • контроль за правильностью начисления и перечисления налогов и сборов.

БУиО_Т.2.pptx