ОФ ждт2012рассылка.ppt

- Количество слайдов: 30

Курс Финансы железных дорог Активы железнодорожной компании Ч. 1. Финансирование воспроизводства основных фондов железнодорожной компании.

Курс Финансы железных дорог Активы железнодорожной компании Ч. 1. Финансирование воспроизводства основных фондов железнодорожной компании.

, классификация ОФ, виды стоимостной оценки. 2. Амортизация ОФ:") Вопросы 1. Понятие основных фондов (ОФ), классификация ОФ, виды стоимостной оценки. 2. Амортизация ОФ: способы начисления, порядок использования 3. Капитальные вложения: способы осуществления источники финансирования 4. Проблемы воспроизводства основных фондов ОАО «РЖД»

Вопросы 1. Понятие основных фондов (ОФ), классификация ОФ, виды стоимостной оценки. 2. Амортизация ОФ: способы начисления, порядок использования 3. Капитальные вложения: способы осуществления источники финансирования 4. Проблемы воспроизводства основных фондов ОАО «РЖД»

• Основные фонды • часть активов компании, • которая используется в течение длительного периода времени • с целью получения дохода или экономической выгоды, • сохраняя свою натурально-вещественную форму.

• Основные фонды • часть активов компании, • которая используется в течение длительного периода времени • с целью получения дохода или экономической выгоды, • сохраняя свою натурально-вещественную форму.

6/01 «Учет основных средств» • -использование в производстве продукции, при выполнении работ или") (ПБУ) 6/01 «Учет основных средств» • -использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; • -использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; • -организацией не предполагается последующая перепродажа данных активов; • -способность приносить организации экономические выгоды (доход) в будущем.

(ПБУ) 6/01 «Учет основных средств» • -использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; • -использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; • -организацией не предполагается последующая перепродажа данных активов; • -способность приносить организации экономические выгоды (доход) в будущем.

Показатель 01. 2006 Поступило Выбыло 31. 12. 2006 Наименование 272 508 427 14 673 812 - 7 939 741 279 242 498 1 477 743 777 59 344 407 - 21 252 256 1 515 835 928 Машины и оборудование 229 109 383 51 797 181 - 7 397 643 273 508 921 Транспортные средства 390 127 498 56 194 532 - 32 023 426 414 298 604 7 642 387 1 480 010 2 198 669 6 923 728 Рабочий скот 1 840 17 - 894 963 Продуктивный скот 4 356 2 102 - 2 212 4 246 Многолетние насаждения 187 352 11 395 - 1 963 196 784 Другие виды основных средств 235 233 307 363 - 144 395 398 201 3 676 171 427 120 - 341 640 3 761 651 - - 2 381 236 424 184 237 939 - 71 302 839 2 494 171 524 Здания Сооружения и передаточные устройства Производственный и хозяйственный инвентарь Земельные участки и объекты природопользования Капитальные вложения на коренное улучшение земель ИТОГО:

Показатель 01. 2006 Поступило Выбыло 31. 12. 2006 Наименование 272 508 427 14 673 812 - 7 939 741 279 242 498 1 477 743 777 59 344 407 - 21 252 256 1 515 835 928 Машины и оборудование 229 109 383 51 797 181 - 7 397 643 273 508 921 Транспортные средства 390 127 498 56 194 532 - 32 023 426 414 298 604 7 642 387 1 480 010 2 198 669 6 923 728 Рабочий скот 1 840 17 - 894 963 Продуктивный скот 4 356 2 102 - 2 212 4 246 Многолетние насаждения 187 352 11 395 - 1 963 196 784 Другие виды основных средств 235 233 307 363 - 144 395 398 201 3 676 171 427 120 - 341 640 3 761 651 - - 2 381 236 424 184 237 939 - 71 302 839 2 494 171 524 Здания Сооружения и передаточные устройства Производственный и хозяйственный инвентарь Земельные участки и объекты природопользования Капитальные вложения на коренное улучшение земель ИТОГО:

Видовая структура Основных фондов ОАО «РЖД» 2008 г

Видовая структура Основных фондов ОАО «РЖД» 2008 г

Виды стоимостной оценки основных фондов • Первоначальная стоимость ОФ – - сумма фактических затрат организации на приобретение, сооружение, изготовление, доставку и приведение их в состояние пригодное для использования, за исключением НДС и иных возмещаемых налогов. • Восстановительная стоимость ОФ - стоимость воспроизводства ОФ в современных условиях

Виды стоимостной оценки основных фондов • Первоначальная стоимость ОФ – - сумма фактических затрат организации на приобретение, сооружение, изготовление, доставку и приведение их в состояние пригодное для использования, за исключением НДС и иных возмещаемых налогов. • Восстановительная стоимость ОФ - стоимость воспроизводства ОФ в современных условиях

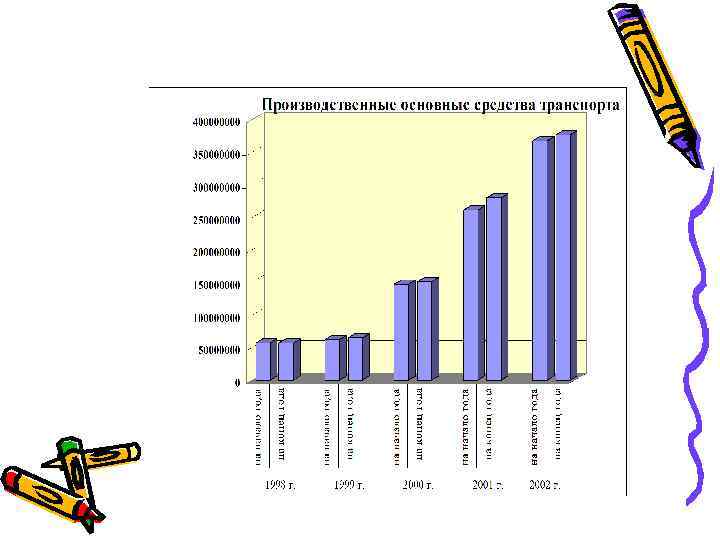

Динамика амортизационных отчислений Ок. ЖД 1999 -2002 гг

Динамика амортизационных отчислений Ок. ЖД 1999 -2002 гг

376 млрд. 283 млрд. 90 трлн. 119 млрд. 297 млрд. 113 млрд. 308 млрд. 115 млрд. 276 млрд.

376 млрд. 283 млрд. 90 трлн. 119 млрд. 297 млрд. 113 млрд. 308 млрд. 115 млрд. 276 млрд.

Виды стоимостной оценки • Остаточная стоимость – это полная стоимость • • (первоначальная или восстановительная) за вычетом износа (амортизации). представляет собой вид стоимостной оценки ОФ, в которой учитывается их сегодняшнее состояние. используется для аналитических расчетов. • коэффициент годности = (ОФ ост. стоимость/ ОФ полн. стоимость)*100% • коэффициент износа = ( износ/ ОФ полн. стоимость) *100% Рассчитанный по всем ОФ предприятия в целом или по отдельной видовой группе может использоваться как показатель, в стоимостной форме характеризующий техническое состояние ОФ.

Виды стоимостной оценки • Остаточная стоимость – это полная стоимость • • (первоначальная или восстановительная) за вычетом износа (амортизации). представляет собой вид стоимостной оценки ОФ, в которой учитывается их сегодняшнее состояние. используется для аналитических расчетов. • коэффициент годности = (ОФ ост. стоимость/ ОФ полн. стоимость)*100% • коэффициент износа = ( износ/ ОФ полн. стоимость) *100% Рассчитанный по всем ОФ предприятия в целом или по отдельной видовой группе может использоваться как показатель, в стоимостной форме характеризующий техническое состояние ОФ.

1999 г.") Показатели движения и состояния основных фондов Ок. ЖД 1999 -2002 гг, (%) 1999 г. 2000 г. 2001 г. 2002 г. 1. Kввода ОФ всего 6, 5 4, 3 7, 9 3, 0 2. Kввода активная часть ОФ 10, 7 5, 0 10, 0 3, 5 3. Kввода пассивная часть ОФ 4, 4 4, 0 7, 0 2, 6 1 Kвыбытия ОФ всего 2, 3 1, 4 2, 2 1, 0 2. Kвыбытия активная часть ОФ 4, 2 2, 8 4, 7 1, 2 3. Kвыбытия пассивная часть ОФ 1, 3 0, 4 1, 1 0, 8 1. Kизноса ОФ всего 45, 9 50, 9 52, 7 59, 3 2. Kизноса активная часть ОФ 49, 2 56, 3 61, 7 71, 0 3. Kизноса пассивная часть ОФ 44, 2 48, 0 49, 5 53, 1

Показатели движения и состояния основных фондов Ок. ЖД 1999 -2002 гг, (%) 1999 г. 2000 г. 2001 г. 2002 г. 1. Kввода ОФ всего 6, 5 4, 3 7, 9 3, 0 2. Kввода активная часть ОФ 10, 7 5, 0 10, 0 3, 5 3. Kввода пассивная часть ОФ 4, 4 4, 0 7, 0 2, 6 1 Kвыбытия ОФ всего 2, 3 1, 4 2, 2 1, 0 2. Kвыбытия активная часть ОФ 4, 2 2, 8 4, 7 1, 2 3. Kвыбытия пассивная часть ОФ 1, 3 0, 4 1, 1 0, 8 1. Kизноса ОФ всего 45, 9 50, 9 52, 7 59, 3 2. Kизноса активная часть ОФ 49, 2 56, 3 61, 7 71, 0 3. Kизноса пассивная часть ОФ 44, 2 48, 0 49, 5 53, 1

Показатели состояния основных фондов BNSF 90 80 79. 84 76. 89 76. 51 70 60 50 К износа ОФ (всего) 40 К годности ОФ (всего) 30 20 20. 16 23. 11 23. 49 10 0 2004 г. 2005 г. 2006 г.

Показатели состояния основных фондов BNSF 90 80 79. 84 76. 89 76. 51 70 60 50 К износа ОФ (всего) 40 К годности ОФ (всего) 30 20 20. 16 23. 11 23. 49 10 0 2004 г. 2005 г. 2006 г.

Схема кругооборота основных фондов. Основные фонды Износ Капитальные вложения Амортизация Накопление амортизации до полного восстановления

Схема кругооборота основных фондов. Основные фонды Износ Капитальные вложения Амортизация Накопление амортизации до полного восстановления

2. Амортизация : способы начисления, порядок использования Амортизация - процесс переноса стоимости основных фондов на продукцию. • элемент текущих затрат предприятия Причина начисления амортизации – износ ОФ • Способы начисления (финансовый учет) 1. 2. 3. 4. • -линейный; -уменьшаемого остатка; -списания стоимости по сумме чисел лет срока полезного использования; -списание стоимости пропорционально объему продукции (работ). линейный способ - амортизация начисляется равными долями в течение всего срока использования объекта основных средств.

2. Амортизация : способы начисления, порядок использования Амортизация - процесс переноса стоимости основных фондов на продукцию. • элемент текущих затрат предприятия Причина начисления амортизации – износ ОФ • Способы начисления (финансовый учет) 1. 2. 3. 4. • -линейный; -уменьшаемого остатка; -списания стоимости по сумме чисел лет срока полезного использования; -списание стоимости пропорционально объему продукции (работ). линейный способ - амортизация начисляется равными долями в течение всего срока использования объекта основных средств.

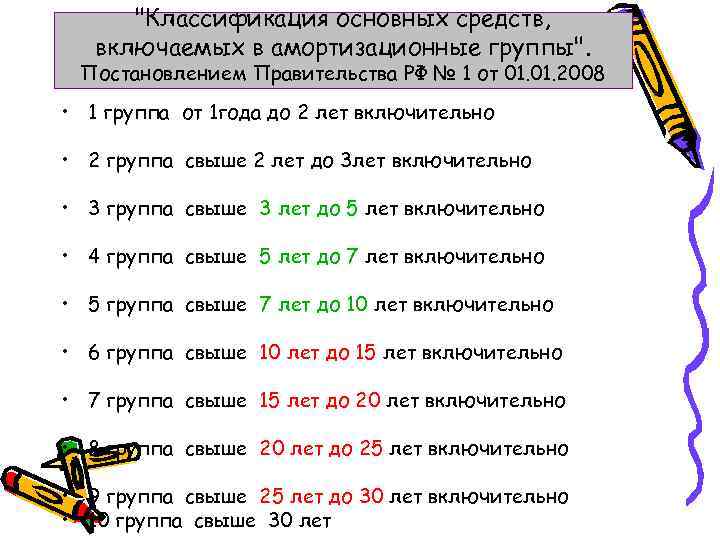

"Классификация основных средств, включаемых в амортизационные группы". Постановлением Правительства РФ № 1 от 01. 2008 • 1 группа от 1 года до 2 лет включительно • 2 группа свыше 2 лет до 3 лет включительно • 3 группа свыше 3 лет до 5 лет включительно • 4 группа свыше 5 лет до 7 лет включительно • 5 группа свыше 7 лет до 10 лет включительно • 6 группа свыше 10 лет до 15 лет включительно • 7 группа свыше 15 лет до 20 лет включительно • 8 группа свыше 20 лет до 25 лет включительно • 9 группа свыше 25 лет до 30 лет включительно • 10 группа свыше 30 лет

"Классификация основных средств, включаемых в амортизационные группы". Постановлением Правительства РФ № 1 от 01. 2008 • 1 группа от 1 года до 2 лет включительно • 2 группа свыше 2 лет до 3 лет включительно • 3 группа свыше 3 лет до 5 лет включительно • 4 группа свыше 5 лет до 7 лет включительно • 5 группа свыше 7 лет до 10 лет включительно • 6 группа свыше 10 лет до 15 лет включительно • 7 группа свыше 15 лет до 20 лет включительно • 8 группа свыше 20 лет до 25 лет включительно • 9 группа свыше 25 лет до 30 лет включительно • 10 группа свыше 30 лет

2. Амортизация : способы начисления, порядок использования применяется Линейный к объекту Способы начисления (налоговый учет) Нелинейный С 8 -ой по 10 -ую группы – только линейный метод Применяется к группе

2. Амортизация : способы начисления, порядок использования применяется Линейный к объекту Способы начисления (налоговый учет) Нелинейный С 8 -ой по 10 -ую группы – только линейный метод Применяется к группе

2. Амортизация : способы начисления, порядок использования налоговый учет Нелинейный способ начисления амортизации для каждой амортизационной группы определяется суммарный баланс -как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой группе амортизации

2. Амортизация : способы начисления, порядок использования налоговый учет Нелинейный способ начисления амортизации для каждой амортизационной группы определяется суммарный баланс -как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой группе амортизации

где A - сумма") 2. Амортизация : способы начисления, порядок использования А = В*(k/100) где A - сумма начисленной за один месяц амортизации B - суммарный баланс соответствующей амортизационной группы; k - норма амортизации

2. Амортизация : способы начисления, порядок использования А = В*(k/100) где A - сумма начисленной за один месяц амортизации B - суммарный баланс соответствующей амортизационной группы; k - норма амортизации

Первая от") 2. Амортизация : способы начисления, порядок использования Амортизационная группа Норма амортизации (месячная) Первая от 1 года до 2 лет включительно 14, 3 Вторая свыше 2 лет до 3 лет 8, 8 Третья свыше 3 лет до 5 лет 5, 6 Четвертая свыше 5 лет до 7 лет 3, 8 Пятая (7 -10) 2, 7 Шестая (10 -15) 1, 8 Седьмая (15 -20) 1, 3 Восьмая (20 -25) 1, 0 Девятая (25 -30) 0, 8 Десятая более 30 лет 0, 7

2. Амортизация : способы начисления, порядок использования Амортизационная группа Норма амортизации (месячная) Первая от 1 года до 2 лет включительно 14, 3 Вторая свыше 2 лет до 3 лет 8, 8 Третья свыше 3 лет до 5 лет 5, 6 Четвертая свыше 5 лет до 7 лет 3, 8 Пятая (7 -10) 2, 7 Шестая (10 -15) 1, 8 Седьмая (15 -20) 1, 3 Восьмая (20 -25) 1, 0 Девятая (25 -30) 0, 8 Десятая более 30 лет 0, 7

2. Амортизация : способы начисления, порядок использования если суммарный баланс амортизационной группы становится менее 20 000 рублей, налогоплательщик вправе ликвидировать указанную группу. Значение суммарного баланса относится на внереализационные расходы текущего периода. изменения метода начисления амортизации - с начала очередного налогового периода. Налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

2. Амортизация : способы начисления, порядок использования если суммарный баланс амортизационной группы становится менее 20 000 рублей, налогоплательщик вправе ликвидировать указанную группу. Значение суммарного баланса относится на внереализационные расходы текущего периода. изменения метода начисления амортизации - с начала очередного налогового периода. Налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

2. Амортизация : способы начисления, порядок использования Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2: 1) ОС, используемых для работы в условиях агрессивной среды и (или) повышенной сменности. При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой - третьей амортизационным группам;

2. Амортизация : способы начисления, порядок использования Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2: 1) ОС, используемых для работы в условиях агрессивной среды и (или) повышенной сменности. При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой - третьей амортизационным группам;

2. Амортизация : способы начисления, порядок использования 2. специальный коэффициент, но не выше 3: 1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой - третьей амортизационным группам; 2) в отношении амортизируемых основных средств, используемых только для осуществления научнотехнической деятельности.

2. Амортизация : способы начисления, порядок использования 2. специальный коэффициент, но не выше 3: 1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой - третьей амортизационным группам; 2) в отношении амортизируемых основных средств, используемых только для осуществления научнотехнической деятельности.

Капитальные вложения источники финансирования • • • собственные, амортизация и прибыль заемные долгосрочные кредиты банков и др. и привлеченные. эмиссия акций , финансирование из бюджета и внебюджетных фондов. Формы осуществления • • • новое строительства, приобретения оборудования, реконструкции и модернизации. • Простое и расширенное воспроизводство основных фондов

Капитальные вложения источники финансирования • • • собственные, амортизация и прибыль заемные долгосрочные кредиты банков и др. и привлеченные. эмиссия акций , финансирование из бюджета и внебюджетных фондов. Формы осуществления • • • новое строительства, приобретения оборудования, реконструкции и модернизации. • Простое и расширенное воспроизводство основных фондов

ДИНАМИКА ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОАО «РЖД» Объем капитальных вложений, млрд. руб. Ввод основных фондов, млрд. руб. 95, 6% Удельный вес незавершенного строительства к общему объему капитальных вложений (в ценах соответствующих лет), % 86, 4% 257, 2 388, 0 343, 0 68, 5% 255, 5 172, 4 143, 3 176, 5 Инвестиционна я программа 2008 года 2006 г. 2007 г. 2008 г. Проект плана, рассмотренный на заседании Правительства РФ 13. 11. 2008 Проекты за счет собственных средств ОАО «РЖД» План на 2009 год (в соответствии с уточненным инвестбюджетом) «Олимпийские проекты» (за счет госбюджета) Прогнозируемый инвестиционный бюджет ОАО «РЖД» за период с 2011 г. по 2013 г. - 1040, 30 млр. руб. 25

ДИНАМИКА ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОАО «РЖД» Объем капитальных вложений, млрд. руб. Ввод основных фондов, млрд. руб. 95, 6% Удельный вес незавершенного строительства к общему объему капитальных вложений (в ценах соответствующих лет), % 86, 4% 257, 2 388, 0 343, 0 68, 5% 255, 5 172, 4 143, 3 176, 5 Инвестиционна я программа 2008 года 2006 г. 2007 г. 2008 г. Проект плана, рассмотренный на заседании Правительства РФ 13. 11. 2008 Проекты за счет собственных средств ОАО «РЖД» План на 2009 год (в соответствии с уточненным инвестбюджетом) «Олимпийские проекты» (за счет госбюджета) Прогнозируемый инвестиционный бюджет ОАО «РЖД» за период с 2011 г. по 2013 г. - 1040, 30 млр. руб. 25

Динамика капитальных вложений ОАО «РЖД» 2008 – 2012 гг 2008 2009 2010 381 672, 6 265 580, 9 317 386, 8 2011 2012 план 395 406, 0 428 375, 3

Динамика капитальных вложений ОАО «РЖД» 2008 – 2012 гг 2008 2009 2010 381 672, 6 265 580, 9 317 386, 8 2011 2012 план 395 406, 0 428 375, 3

Направления инвестиционный программы три основных раздела: • выделенные инвестиционные проекты, • проекты хозяйств, • обновление подвижного состава.

Направления инвестиционный программы три основных раздела: • выделенные инвестиционные проекты, • проекты хозяйств, • обновление подвижного состава.

Капитальные вложения ОАО "РЖД" по направлениям инвестирования (млн. рублей) 2008 2009 2010 381 672 265 581 317 387 2011 2012 план 395 406 428 375 Выделенные инвестиционные проекты 189 773 99 825 103 291 151 642 199 679 Обновление подвижного состава ОАО "РЖД", 89 512 58 665 46 019 66 442 56 945 107 057 98 648 Проекты хозяйств 94 918 54 275 72 776

Капитальные вложения ОАО "РЖД" по направлениям инвестирования (млн. рублей) 2008 2009 2010 381 672 265 581 317 387 2011 2012 план 395 406 428 375 Выделенные инвестиционные проекты 189 773 99 825 103 291 151 642 199 679 Обновление подвижного состава ОАО "РЖД", 89 512 58 665 46 019 66 442 56 945 107 057 98 648 Проекты хозяйств 94 918 54 275 72 776

Главные задачи Инвестиционной программы ОАО "РЖД" • ликвидация "узких мест" на основных направлениях сети железных дорог; обновление парка подвижного состава; • обеспечение эксплуатационной надежности и безопасности перевозочного процесса; обеспечение инфраструктуры железных дорог новыми эксплуатационными качествами

Главные задачи Инвестиционной программы ОАО "РЖД" • ликвидация "узких мест" на основных направлениях сети железных дорог; обновление парка подвижного состава; • обеспечение эксплуатационной надежности и безопасности перевозочного процесса; обеспечение инфраструктуры железных дорог новыми эксплуатационными качествами

Инвестиционный бюджет ОАО "РЖД" на 2012 Объем Инвестиционного бюджета - 428, 4 млрд рублей. ( + 32 млрд рублей к бюджету 2011 года) Источники финансирования большая часть - за счет собственных средств ОАО "РЖД « - государственной поддержки в виде целевых взносов в уставный капитал Внешние заимствования - 100 млрд рублей.

Инвестиционный бюджет ОАО "РЖД" на 2012 Объем Инвестиционного бюджета - 428, 4 млрд рублей. ( + 32 млрд рублей к бюджету 2011 года) Источники финансирования большая часть - за счет собственных средств ОАО "РЖД « - государственной поддержки в виде целевых взносов в уставный капитал Внешние заимствования - 100 млрд рублей.