ДЛ+12_таможня.ppt.ppt

- Количество слайдов: 104

Курс «ДО» Модуль 5 Основы документообеспечения таможенного оформления

Задачи модуля • Разобрать основные документы таможенного оформления

Таможенный союз Республика Беларусь, Республика Казахстан и Российская Федерация в соответствии с Договором от 6 октября 2007 года формируют таможенный союз. Высшим органом таможенного союза являются Межгосударственные Советы на уровне глав государств и глав правительств. Стороны таможенного союза Договором от 6 октября 2007 года учредили Комиссию таможенного союза – единый постоянно действующий регулирующий орган таможенного союза. Формирование таможенного союза предусматривает создание единой таможенной территории, в пределах которой не применяются таможенные пошлины и ограничения экономического характера, за исключением специальных защитных, антидемпинговых и компенсационных мер. В рамках таможенного союза применяется единый таможенный тариф и другие единые меры регулирования торговли товарами с третьими странами.

Документы при перемещении внутри ТС • Статистическая форма учета перемещения товаров (Постановление Правительства РФ № 40 (от 29. 01. 2011) (https: //edata. customs. ru/stat/) • Контракт с указанием всех условий сделки, включая наименования товаров, объемы, суммы и сроки поставок. • Транспортный документ • Счет-фактура и товарные накладные в соответствии с договором. • Паспорта или сертификаты качества (сертификаты соответствия) на товар. • Экспертное заключения о том, что продукция не является товаром двойного назначения

Основные определения Единую таможенную территорию Таможенного союза составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации, а также находящиеся за пределами территорий государств – членов Таможенного союза искусственные острова, установки, сооружения и иные объекты, в отношении которых государства – члены Таможенного союза обладают исключительной юрисдикцией. Товар – любое движимое имущество, перемещаемое через таможенную границу, в том числе носители информации, валюта государств – членов Таможенного союза, ценные бумаги и (или) валютные ценности, дорожные чеки, электрическая и иные виды энергии, а также иные перемещаемые вещи, приравненные к недвижимому имуществу.

Основные определения Товары Таможенного союза – находящиеся на таможенной территории Таможенного союза товары: • полностью произведенные на территориях государств – членов Таможенного союза; • ввезенные на таможенную территорию Таможенного союза и приобретшие статус товаров Таможенного союза в соответствии с настоящим Кодексом и (или) международными договорами государств – членов Таможенного союза; • изготовленные на территориях государств – членов Таможенного союза из товаров, указанных в абзацах втором и третьем настоящего подпункта, и (или) иностранных товаров, и приобретшие статус товаров Таможенного союза в соответствии с настоящим Кодексом и (или) международными договорами государств – членов Таможенного союза; иностранные товары – товары, не являющиеся товарами Таможенного союза, а также товары, которые приобрели статус иностранных товаров в соответствии с настоящим Кодексом Товары, находящиеся под таможенным контролем, - иностранные товары, ввезенные на таможенную территорию РФ, до их выпуска для свободного обращения, фактического пересечения ими таможенной границы при вывозе или до их уничтожения, а также российские товары при их вывозе с таможенной территории РФ до фактического пересечения таможенной границы

Основные определения Транспортные средства – категория товаров, включающая любое водное судно, воздушное судно, автомобильное транспортное средство, прицеп, полуприцеп, железнодорожное транспортное средство (железнодорожный подвижной состав, единица железнодорожного подвижного состава) или контейнер с предусмотренными для них техническими паспортами или техническими формулярами запасными частями, принадлежностями и оборудованием, горюче-смазочными материалами, охлаждающими и иными техническими жидкостями, содержащимися в заправочных емкостях, предусмотренных их конструкцией, если они перевозятся вместе с указанными транспортными средствами

Основные определения Декларант - лицо, которое декларирует товары либо от имени которого декларируются товары перевозчик – лицо, осуществляющее перевозку товаров и (или) пассажиров через таможенную границу и (или) перевозку товаров, находящихся под таможенным контролем в пределах таможенной территории Таможенного союза, или являющееся ответственным за использование транспортных средств; Таможенный брокер (представитель) - посредник, совершающий таможенные операции от имени и по поручению декларанта или иного лица, на которого возложена обязанность или которому предоставлено право совершать таможенные операции в соответствии с настоящим Кодексом; Заинтересованные лица - лица, интересы которых затрагиваются решениями, действиями (бездействием) таможенных органов в отношении товаров и (или) транспортных средств непосредственно и индивидуально, если из настоящего Кодекса не вытекает иное таможенный представитель – юридическое лицо государства – члена Таможенного союза, совершающее от имени и по поручению декларанта или иного заинтересованного лица таможенные операции в соответствии с таможенным законодательством Таможенного союза;

Структура таможенных органов • федеральная таможенная служба • региональные таможенные управления (центральное, северозападное, южное, сибирское, приволжское, дальневосточное, уральское) • таможни • таможенные посты

Виды коммерческой деятельности в области таможенного дела • • Таможенный брокер Таможенный перевозчик Владелец СВХ Владелец таможенного склада

Таможенный представитель Целью введения института таможенных посредников, является создание участников процедуры таможенного оформления, имеющих высокую профессиональную подготовку и гарантирующих таможенным органам своевременное и полное выполнение всех требований процедуры таможенного оформления, включая уплату таможенных платежей. Основными условиями включения организации в Реестр таможенных брокеров выступают: 1) наличие в штате этого лица не менее 2 (двух) работников, имеющих документ, подтверждающий их соответствие требованиям, установленным законодательством государств – членов Таможенного союза; 2) наличие договора страхования риска своей гражданской ответственности, которая может наступить вследствие причинения вреда имуществу представляемых лиц или нарушения договоров с этими лицами. Размер страховой суммы определяется законодательством государств – членов Таможенного союза; 3) предоставление обеспечения уплаты таможенных пошлин, налогов на сумму, эквивалентную не менее чем одному миллиону евро, по курсу валют, устанавливаемому в соответствии с законодательством государства – члена Таможенного союза, на день предоставления такого обеспечения;

Таможенный брокер - ограничения За таможенным брокером остается право выбора: - комплекса, осуществляемых таможенных операций в отношении определенных видов товаров в соответствии с ТН ВЭД (например, таможенное оформление драгоценных металлов и драгоценных камней, медицинского оборудования, лекарственных средств): - комплекса, осуществляемых таможенных операций в отношении товаров, перемещаемых через таможенную границу определенными видами транспорта (морской транспорт, трубопроводный транспорт); - совершения отдельных таможенных операций (например, только таможенное декларирование товаров); - совершения таможенных операций в регионе деятельности одного или нескольких таможенных органов (например, таможенных органов одного регионального таможенного управления или в рамках нескольких региональных таможенных управлений).

Специалист по таможенному оформлению Специалистом по таможенному оформлению может стать физическое лицо, имеющее высшее образование, стаж работы не менее двух лет, успешно сдавшее квалификационный экзамен и получившее квалификационный аттестат специалиста по таможенному оформлению. К сдаче квалификационных экзаменов допускаются все лица, отвечающие установленным к претендентам требованиям, независимо от их специальной подготовки для сдачи экзамена. Срок действия квалификационного аттестата специалиста по таможенному оформлению законом не ограничивается, но через каждые два года, начиная с года, следующего за годом получения квалификационного аттестата, необходимо проходить обучение (по программам повышения квалификации) в объеме 40 академических часов. В противном случае аттестат специалиста по таможенному оформлению может быть аннулирован.

Таможенный перевозчик - Таможенный перевозчик осуществляет перевозку товаров, находящихся под таможенным контролем, по таможенной территории Таможенного союза в соответствии с таможенным законодательством Таможенного союза 1) осуществление этим лицом деятельности по перевозке грузов в течение не менее 2 (двух) лет на день обращения в таможенный орган; 2) предоставление обеспечения уплаты таможенных пошлин, налогов на сумму, эквивалентную не менее чем двумстам тысячам евро, по курсу валют, устанавливаемому в соответствии с законодательством государства – члена Таможенного союза, на день предоставления такого обеспечения; 3) наличие разрешительного документа на осуществление деятельности по перевозке грузов, если такой вид деятельности требует наличия указанного документа в соответствии с законодательством государств – членов Таможенного союза; 4) нахождение в собственности, хозяйственном ведении, оперативном управлении, аренде используемых для перевозки товаров транспортных средств, в том числе транспортных средств, пригодных для перевозки товаров под таможенными пломбами и печатями; 6) отсутствие на день обращения в таможенный орган неисполненной обязанности по уплате таможенных платежей, пеней; 7) отсутствие фактов привлечения в течение 1 (одного) года до дня обращения в таможенный орган к административной ответственности за правонарушения в сфере таможенного дела, определенные законодательством государств – членов Таможенного союза;

нахождение в собственности, хозяйственном ведении, оперативном управлении")

Владелец СВХ склад временного хранения Условия: 1) нахождение в собственности, хозяйственном ведении, оперативном управлении или аренде помещений и (или) открытых площадок, предназначенных для использования в качестве склада временного хранения и отвечающих требованиям, установленным законодательством государств – членов Таможенного союза; 2) наличие договора страхования риска своей гражданской ответственности, которая может наступить вследствие причинения вреда товарам других лиц, находящимся на хранении, или нарушения иных условий договоров хранения с другими лицами. Размер страховой суммы определяется законодательством государств – членов Таможенного союза; 3) отсутствие на день обращения в таможенный орган неисполненной обязанности по уплате таможенных платежей, пеней; 4) отсутствие фактов привлечения в течение 1 (одного) года до дня обращения в таможенный орган к административной ответственности за правонарушения в сфере таможенного дела, определенные законодательством государств – членов Таможенного союза; 5) соответствие иным требованиям и соблюдение иных условий, которые установлены таможенным законодательством Таможенного союза и (или) законодательством государств – членов Таможенного союза. Если владение помещениями и (или) открытыми площадками осуществляется на основании договора аренды, такой договор должен быть заключен на срок не менее 1 (одного) года на день подачи заявления о включении в реестр владельцев складов временного хранения.

нахождение в собственности, хозяйственном ведении, оперативном управлении или аренде")

Владелец таможенного склада Условия: 1) нахождение в собственности, хозяйственном ведении, оперативном управлении или аренде помещений и (или) открытых площадок, предназначенных для использования в качестве таможенного склада и отвечающих требованиям, установленным законодательством государств – членов Таможенного союза; 2) наличие договора страхования риска своей гражданской ответственности, которая может наступить вследствие причинения вреда товарам других лиц, находящимся на хранении, или нарушения иных условий договоров хранения с другими лицами. Размер страховой суммы определяется законодательством государств – членов Таможенного союза; 3) отсутствие на день обращения в таможенный орган неисполненной обязанности по уплате таможенных платежей, пеней; 4) отсутствие фактов привлечения в течение 1 (одного) года до дня обращения в таможенный орган к административной ответственности за правонарушения в сфере таможенного дела, определенные законодательством государств – членов Таможенного союза; 5) соответствие иным требованиям и соблюдение иных условий, которые установлены таможенным законодательством Таможенного союза и (или) законодательством государств – членов Таможенного союза. Если владение помещениями и (или) открытыми площадками осуществляется на основании договора аренды, такой договор должен быть заключен на срок не менее 1 (одного) года на день подачи заявления о включении в реестр владельцев таможенных складов, если иное не установлено законодательством государств – членов Таможенного союза.

Владелец магазина беспошлинной торговли осуществляет хранение и реализацию в розницу товаров, помещенных под таможенную процедуру беспошлинной торговли, физическим лицам, выезжающим с таможенной территории Таможенного союза, а также иностранным дипломатическим представительствам, приравненным к ним представительствам международных организаций, консульским учреждениям, либо дипломатическим агентам, консульским должностным лицам и членам их семей, которые проживают вместе с ними. Условия 1) нахождение в собственности, хозяйственном ведении, оперативном управлении или аренде помещений, пригодных для использования в качестве магазина беспошлинной торговли и отвечающих требованиям, установленным законодательством государств – членов Таможенного союза; 2) наличие регистрационных или разрешительных документов на розничную торговлю, если обязанность их получения предусмотрена законодательством государств – членов Таможенного союза; 3) отсутствие на день обращения в таможенный орган неисполненной обязанности по уплате таможенных платежей, пеней; 4) отсутствие фактов привлечения в течение 1 (одного) года до дня обращения в таможенный орган к административной ответственности за правонарушения в сфере таможенного дела, определенные законодательством государств – членов Таможенного союза; 5) соответствие иным требованиям и соблюдение иных условий, которые установлены таможенным законодательством Таможенного союза и (или) законодательством государств – членов Таможенного союза.

предоставление обеспечения уплаты таможенных пошлин, налогов на сумму, эквивалентную")

Уполномоченный экономический оператор Условия: 1) предоставление обеспечения уплаты таможенных пошлин, налогов на сумму, эквивалентную одному миллиону евро, по курсу валют, устанавливаемому в соответствии с законодательством государства – члена Таможенного союза, на день предоставления такого обеспечения, за исключением случая, установленного абзацем вторым настоящего подпункта. Лицами, осуществляющими деятельность по производству товаров и (или) экспортирующими товары, к которым не применяются вывозные таможенные пошлины, при их соответствии критериям, определенным решением Комиссии Таможенного союза, предоставляется обеспечение уплаты таможенных пошлин, налогов на сумму, эквивалентную ста пятидесяти тысячам евро, по курсу валют, устанавливаемому в соответствии с законодательством государства – члена Таможенного союза, на день предоставления такого обеспечения; 2) осуществление внешнеторговой деятельности в течение срока, определенного законодательством государств – членов Таможенного союза, но не менее одного года до дня обращения в таможенный орган; 3) отсутствие на день обращения в таможенный орган неисполненной обязанности по уплате таможенных платежей, процентов, пеней; 4) отсутствие на день обращения в таможенный орган задолженности (недоимки) в соответствии с законодательством о налогах и сборах (налоговым законодательством) государств – членов Таможенного союза; 5) отсутствие фактов привлечения в течение 1 (одного) года до обращения в таможенный орган к административной ответственности за правонарушения в сфере таможенного дела, определенные законодательством государств – членов Таможенного союза; 6) наличие системы учета товаров, позволяющей сопоставлять сведения, представленные таможенным органам при совершении таможенных операций, со сведениями о проведении хозяйственных операций в соответствии с требованиями, определенными законодательством государств – членов Таможенного союза; (пп. 6 в ред. Протокола от 16. 04. 2010) 7) соответствие иным требованиям и соблюдение иных условий, которые установлены таможенным законодательством Таможенного союза и (или) законодательством государств – членов Таможенного союза.

временное хранение товаров в помещениях, на открытых площадках и")

Уполномоченный экономический оператор Бонусы: 1) временное хранение товаров в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора; 2) выпуск товаров до подачи таможенной декларации в соответствии со статьей 197 настоящего Кодекса; 3) проведение таможенных операций связанных с выпуском товаров, в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора; 4) иные специальные упрощения, предусмотренные таможенным законодательством Таможенного союза.

Общая схема таможенного оформления-1 Таможенное оформление - совокупность таможенных операций, осуществляемых лицами (участниками ВЭД, физическими лицами) и таможенными органами, в отношении товаров и транспортных средств, перемещаемых через таможенную границу Иными словами – это помещение товаров и транспортных средств под определенную процедуру

Общая схема таможенного оформления-2 Предварительные операции • уведомление о пересечении границы, либо о намерении вывезти товар из страны • доставка товара к месту таможенного оформления (ВТТ) (срок – не более 2000 км/мес, для автотранспорта – 300 -450 км/день) • обеспечение неизменности товара • уведомление о прибытии в пункт таможенного оформления (в течение 30 мин после прибытия, либо в течение 30 мин с начала работы)

Общая схема таможенного оформления-3 Временное хранение – осуществляется с момента представления товара до их выпуска либо помещения товара под определенный таможенный режим Предельный срок хранения • 2 месяца – в большинстве случаев • 4 месяца – при продлении • 6 месяцев – международные почтовые отправления и багаж пассажира воздушного судна Общая временная схема нахождения товара на СВХ • В течение 3 ч. по прибытии – может быть осуществлено оформление ДТ и выпуск, либо помещение на временное хранение • В течение срока временного хранения – подается ДТ • В течение 2 ч - регистрация поданной ДТ • В течение 1 дн. после регистрации – выпуск товаров таможенным органом (возможно продление до 10 дн. ) • В течении 3 дней с момента оформления – товар должен быть вывезен с СВХ

Документы для регистрации на таможенном посту • • • Уставные документы Справка об открытии счетов Договор аренды Бухгалтерский баланс Доверенность и копии документов, удостоверяющих личность

Документы для таможенного оформления • • • ДТ ДТС Коммерческие документы (инвойс, упаковочный лист Транспортные документы Договор ВЭД Паспорт сделки Лицензии Сертификаты Документы, подтверждающие происхождение Документы, подтверждающие стоимость Платежное поручение

ДТ декларация на товары o Инструкция о порядке заполнения декларации на товары o Утверждена Решением Комиссии Таможенного союза от 20 сентября 2010 года № 379 o I. Общие положения o 1. Настоящая Инструкция о порядке заполнения декларации на товары (далее – Инструкция) разработана в соответствии со статьей 180 Таможенного кодекса Таможенного союза (далее – Кодекс) и определяет порядок заполнения декларации на товары (далее – ДТ). Особенности заполнения отдельных граф ДТ в случаях, предусмотренных статьей 194 Кодекса, определяются таможенным законодательством Таможенного союза и (или) законодательством государств-членов Таможенного союза. 2. В одной ДТ декларируются сведения о товарах, в одной товарной партии, o o которые помещаются под одну и ту же таможенную процедуру.

декларации таможенной стоимости ДТС o o o o o ПОРЯДОК ДЕКЛАРИРОВАНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ I. Общие положения 1. Настоящий Порядок определяет условия декларирования таможенной стоимости товаров, представления декларантом (таможенным представителем) документов для ее подтверждения, форму декларации таможенной стоимости и правила её заполнения. Порядок разработан на основании Таможенного кодекса Таможенного союза (далее – Кодекс) и Соглашения об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза, от 25 января 2008 года (далее – Соглашение). 2. Таможенная стоимость товаров определяется и заявляется декларантом (таможенным представителем) таможенному органу при таможенном декларировании товаров. Сведения о таможенной стоимости товаров заявляются в декларации на товары и декларации таможенной стоимости (далее – ДТС) и являются сведениями, необходимыми для таможенных целей. ДТС является неотъемлемой частью декларации на товары. ДТС заполняется декларантом или таможенным представителем, если таможенное декларирование производится таможенным представителем (далее - лицо, заполняющее ДТС).

o Инвойс — в международной коммерческой практике документ, предоставляемый продавцом покупателю и")

Инвойс (Invoice) o Инвойс — в международной коммерческой практике документ, предоставляемый продавцом покупателю и содержащий перечень товаров, их количество и цену, по которой они будут поставлены покупателю, формальные особенности товара (цвет, вес, размер и т. д. ), условия поставки и сведения об отправителе и получателе. Выписка инвойса свидетельствует о том, что (кроме случаев, когда поставка осуществляется по предоплате), у покупателя появляется обязанность оплаты товара в соответствии с указанными условиями. o Документ инвойс (invoice) соответствует документу счёт на оплату (commercial invoice) или счет-фактура (proforma invoice), применяемым в РФ. o Кроме своего основного назначения как документа, указывающего сумму причитающегося за товар платежа, инвойс может быть использован в качестве накладной, направляемой с товаром. По требованию таможенных органов во многих странах инвойс (счетфактура) выписывается на установленных бланках, такие счета одновременно служат и сертификатом о происхождении товара или сочетаются с ним.

- это")

Упаковочный лист o Упаковочный лист (от английского Packing list - пакинг лист) - это один из видов товаросопроводительной документации, применяемый при грузоперевозках. Этот документ содержит полный перечень видов товара по каждому товарному месту в отдельности (коробка, поддон, ящик, контейнер, паллета и т. д. ) и используется в качестве дополнения к счетуфактуре (к инвойсу) o Упаковочный лист используется в качестве дополнения к инвойсу обычно в том случае, когда в одной упаковке (таре или ящике) находятся различные виды товара. Одного обще принятого образца данного документа нет, поэтому каждая фирма использует свою форму упаковочного листа. o Упаковочный лист обычно похож на инвойс и может содержать следующие пункты: o 1) Номер и дату документа (упаковочного листа). o 2) Наименование и реквизиты Продавца, отгружающей стороны, и Покупателя, принимающей стороны. o 3) Номер и дату договора (контракта, заявки, заказа). o 4) Номер упаковки (номер места в транспорте). o 5) Полный перечень всех перевозимых товаров с точным описанием наименования товара. o 6) Количество товара (число штук в упаковке, коробке, ящике). o 7) Вид используемой упаковки. o 8) Габаритные размеры каждого места. o 9) Вес каждой продукции брутто и нетто в конкретной упаковке. o 10) Общий объем и вес груза. o Упаковочный лист подписывается упаковщиком и вкладывается в каждое грузовое место, имеющее смешанный ассортимент так, чтобы покупатель мог его легко обнаружить, либо кладется в специально приспособленный карман с внешней стороны упаковки.

Формы оплаты таможенных платежей • Безналичный расчет • Наличный расчет • Использование таможенной карты

Этапы таможенного оформления • • • Прием, регистрация и учет таможенных деклараций. Контроль за правильностью определения кода товара по ТН ВЭД и соблюдения мер нетарифного регулирования Валютный контроль и контроль таможенной стоимости Контроль таможенных платежей Досмотр и выпуск товаров

КОДЫ ТН ВЭД стр. 1 o Това рная номенклату ра внешнеэкономи ческой де ятельности тамо женного сою за (ТН ВЭД ТС) — классификатор товаров, применяемый таможенными органами и участниками внешнеэкономической деятельности (ВЭД) в целях проведения таможенных операций. o ТН ВЭД является расширенным российским вариантом Гармонизированной Системы (ГС), разработанной Всемирной таможенной организацией и принятой в качестве основы для товарной классификации в странах Евросоюза и других. Каждому товару присваивается 10 -значный код (для ряда товаров применяется 14 значный код), который в дальнейшем и используется при совершении таможенных операций, таких как декларирование или взимание таможенных пошлин. Такое кодирование применяется в целях обеспечения однозначной идентификации товаров, перемещаемых через таможенную границу РФ, а также для упрощения автоматизированной обработки таможенных деклараций и иных сведений, предоставляемых таможенным органам при осуществлении ВЭД её участниками.

КОДЫ ТН ВЭД o o o o стр. 2 10 -значный код товара по ТН ВЭД представляет собой: 2 первые цифры (например, 72 — чёрные металлы) — товарная группа ТН ВЭД 4 первые цифры (например, 7201 — чугун передельный и зеркальный, в чушках, болванках или прочих первичных формах) — товарная позиция 6 первых цифр (например, 720110 — чугун передельный нелегированный, содержащий 0, 5 % или менее фосфора) — товарная субпозиция 10 цифр, полный код товара, который и указывается в грузовой таможенной декларации (например, 7201101900 — чугун передельный нелегированный, содержащий более 1 мас. % кремния) — товарная подсубпозиция. Определение кода перемещаемого товара возложено на декларанта, однако его правильность контролируется таможенными органами. Присвоенный перемещаемому товару код ТН ВЭД используется для исчисления подлежащих уплате таможенных платежей, а также применения к нему специальных мер, если таковое предусмотрено для данных товаров.

Система управления рисками (СУР) – система мер оценки рисков,")

Система управления таможенными рисками (СУР) Система управления рисками (СУР) – система мер оценки рисков, под которыми понимается вероятность несоблюдения таможенного законодательства. Таможенные органы применяют метод анализа рисков для определения товаров, транспортных средств, документов и лиц, подлежащих проверке, и степени такой проверки. Смысл концепции заключается в том, что таможенный контроль осуществляется за товарами, пересечение границы которых сопряжены с риском для экономической безопасности РФ.

выпуск для внутреннего потребления; 2) экспорт; 3) таможенный транзит; 4) таможенный")

Таможенные процедуры 1) выпуск для внутреннего потребления; 2) экспорт; 3) таможенный транзит; 4) таможенный склад; 5) переработка на таможенной территории; 6) переработка вне таможенной территории; 7) переработка для внутреннего потребления; 8) временный ввоз (допуск); 9) временный вывоз; 10) реимпорт; 11) реэкспорт; 12) беспошлинная торговля; 13) уничтожение; 14) отказ в пользу государства; 15) свободная таможенная зона; 16) свободный склад; 17) специальная таможенная процедура (таможенная процедура, определяющая для таможенных целей требования и условия пользования и (или) распоряжения отдельными категориями товаров на таможенной территории Таможенного союза или за ее пределами).

Выпуск для внутреннего потребления Выпуск товаров для внутреннего потребления - таможенная процедура, при помещении под которую иностранные товары находятся и используются на таможенной территории Таможенного союза без ограничений по их пользованию и распоряжению, если иное не установлено настоящим Кодексом.

Условный выпуск Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, в отношении которых: 1) предоставлены льготы по уплате ввозных таможенных пошлин, налогов, сопряженные с ограничениями по пользованию и (или) распоряжению товарами; 2) ограничения по пользованию и (или) распоряжению связаны с представлением документов, указанных в подпункте 1 пункта 1 статьи 195 Кодекса, после выпуска товаров; 3) государством – членом Таможенного союза применяются ставки ввозных таможенных пошлин, размер которых меньше, чем размер ставок ввозных таможенных пошлин, установленных Единым таможенным тарифом. Условно выпущенные товары, указанные в подпункте 2 пункта 1, запрещены к передаче третьим лицам, в том числе путем их продажи или отчуждения иным способом, а в случаях, если ограничения на ввоз указанных товаров установлены в связи с проверкой качества и безопасности этих товаров, – запрещены к их использованию (эксплуатации, потреблению) в любой форме. Условно выпущенные товары, указанные в подпункте 3 пункта 1 настоящей статьи, могут использоваться только в пределах территории государства – члена Таможенного союза, таможенным органом которого осуществлен их выпуск. Условно выпущенные товары имеют статус иностранных товаров и находятся под таможенным контролем. Условно выпущенные товары приобретают статус товаров Таможенного союза после: 1) прекращения обязанности по уплате причитающихся сумм ввозных таможенных пошлин, налогов, – в отношении товаров, указанных в подпункте 1 пункта 1 настоящей статьи; 2) представления документов, указанных в подпункте 1 пункта 1 статьи 195 настоящего Кодекса, – в отношении товаров, указанных в подпункте 2 пункта 1 настоящей статьи; 3) уплаты ввозных таможенных пошлин в размере разницы сумм ввозных таможенных пошлин, исчисленных по ставкам ввозных таможенных пошлин, установленных Единым таможенным тарифом, и сумм ввозных таможенных пошлин, уплаченных при выпуске товаров, – в отношении товаров, указанных в подпункте 3 пункта 1 статьи.

• отзыв")

Особые случаи • предварительное декларирование товаров (реальное прибытие в течение 30 дней) • отзыв ДТ – возможен до принятия решения о временном выпуске • декларирование товаров различных наименований, содержащихся в одной товарной партии с указанием одного классификационного кода по ТН ВЭД России (? ? ? ); • подача неполной таможенной декларации (недостающие сведения – в течение 45 дней) (? ? ? ) • подача периодической таможенной декларации (? ? ); • выпуск товаров до подачи таможенной декларации (подача – не позднее 10 числа след месяца) • выпуск под обеспечение

Экспорт – таможенная процедура, при которой товары Таможенного союза вывозятся за пределы таможенной территории Таможенного союза и предназначаются для постоянного нахождения за ее пределами. При экспорте производится освобождение от уплаты, возврат или возмещение внутренних налогов в соответствии с законодательством Российской Федерации о налогах и сборах. Например, на основании статей 164, 165 и 183 части второй НК РФ допускается применение налоговой ставки 0 процентов по налогу на добавленную стоимость и акцизам в отношении товаров, экспортированных за пределы РФ. Для отдельных категорий экспортируемых товаров предусмотрен экспортный контроль. К таким товарам, например, относятся вооружение и военная техника, сырье, материалы и технологии, используемые для создания оружия массового уничтожения и др. Правовым основанием проведения экспортного контроля в РФ является ФЗ "Об экспортном контроле".

Таможенный транзит – таможенная процедура, в соответствии с которой товары перевозятся под таможенным контролем по таможенной территории Таможенного союза, в том числе через территорию государства, не являющегося членом Таможенного союза, от таможенного органа отправления до таможенного органа назначения без уплаты таможенных пошлин, налогов с применением запретов и ограничений, за исключением мер нетарифного и технического регулирования.

обеспечение уплаты")

Меры обеспечения таможенного транзита К мерам обеспечения соблюдения таможенного транзита относятся: 1) обеспечение уплаты таможенных пошлин, налогов в отношении иностранных товаров 2) таможенное сопровождение; 3) установление маршрута перевозки товаров. При таможенном транзите таможенные органы не требуют предоставления обеспечения уплаты таможенных пошлин, налогов, если: 1) в качестве декларанта выступают таможенный перевозчик или уполномоченный экономический оператор; 2) товары перемещаются железнодорожным и трубопроводным транспортом или по линиям электропередачи; 3) это установлено международными договорами; 4) товары перевозятся под таможенным сопровождением; 5) в иных случаях, установленных настоящим Кодексом и (или) международными договорами государств – членов Таможенного союза. Маршруты определяются таможенным органом отправления на основании сведений, указанных в транспортных (перевозочных) документах. Изменение маршрута допускается с письменного разрешения таможенного органа отправления либо любого таможенного органа, находящегося по пути его следования.

Таможенное сопровождение – сопровождение транспортных средств, перевозящих товары в соответствии с таможенной процедурой таможенного транзита, которое осуществляется должностными лицами таможенных органов либо иными организациями в соответствии с законодательством государств – членов Таможенного союза в целях обеспечения соблюдения таможенного транзита. Таможенный орган вправе принять решение о таможенном сопровождении в случаях: 1) определяемых на основе системы управления рисками; 2) непредставления либо недостаточности обеспечения уплаты ввозных таможенных пошлин, налогов 3) неоднократного невыполнения перевозчиком обязанностей при перевозке товаров в соответствии с таможенной процедурой таможенного транзита, которое было установлено вступившими в законную силу постановлениями о привлечении к административной ответственности, если хотя бы одно из указанных постановлений не исполнено; 4) неисполнения перевозчиком обязанности по уплате таможенных пошлин, налогов в соответствии со статьей 227 настоящего Кодекса. В случае принятия таможенным органом решения о таможенном сопровождении таможенный организует его не позднее 24 часов с момента принятия такого решения.

Таможенный транзит Срок таможенного транзита от таможенного органа отправления до таможенного органа назначения устанавливается таможенным органом отправления в соответствии с обычным сроком перевозки товаров, исходя из вида транспорта и возможностей транспортного средства, установленного маршрута, других условий перевозки и (или) заявления декларанта или перевозчика, если перевозчик не выступал декларантом таможенной процедуры таможенного транзита, а также с учетом требований режима труда и отдыха водителя в соответствии с международными договорами, но не более предельного срока таможенного транзита. Предельный срок таможенного транзита не может превышать срок, определяемый из расчета двух тысяч километров за 1 (один) месяц. Установленный таможенным органом срок таможенного транзита по мотивированному обращению декларанта или перевозчика, если перевозчик не выступал декларантом таможенной процедуры таможенного транзита, может быть продлен в пределах срока, установленного пунктом 2 настоящей статьи. Место доставки товаров при таможенном транзите определяется таможенным органом отправления на основании сведений о пункте назначения, указанном в транспортных (перевозочных) документах. В случаях, установленных законодательством государств – членов Таможенного союза, таможенный орган отправления вправе устанавливать места доставки независимо от сведений, указанных в транспортных (перевозочных) документах. Местом доставки товаров является зона таможенного контроля, находящаяся в регионе деятельности таможенного органа назначения. При этом товары, перевозимые из места их прибытия, доставляются в место нахождения таможенного органа, если иное не установлено настоящим Кодексом. Местом доставки товаров, перемещаемых железнодорожным транспортом, является зона таможенного контроля на станции назначения (подъездных путях). В случае если при таможенном транзите пункт назначения изменяется в соответствии с законодательством государств – членов Таможенного союза в области транспорта, перевозчик вправе обратиться в таможенный орган с просьбой об изменении места доставки товаров. При этом перевозчик представляет в любой таможенный орган, находящийся по пути его следования, заявление об изменении пункта назначения, составленное в произвольной форме, документы, подтверждающие изменение пункта назначения, а также транзитную декларацию и иные документы на товары. Решение об изменении места доставки товаров принимается таможенным органом не позднее дня, следующего за днем получения заявления и документов, которые указаны в части первой настоящего пункта. Указанное решение оформляется путем завершения таможенной процедуры таможенного транзита в отношении товаров, место доставки которых изменено, и оформления новой транзитной декларации. Товары помещаются под таможенную процедуру таможенного транзита в день принятия таможенным органом решения об изменении места доставки товаров.

Таможенный склад – таможенная процедура, при которой иностранные товары хранятся под таможенным контролем на таможенном складе в течение установленного срока без уплаты таможенных пошлин, налогов и без применения мер нетарифного регулирования. Таможенные склады могут быть открытого или закрытого типа. Таможенный склад как таможенный режим характеризуется возможностью хранения товаров до трех лет с освобождением от уплаты таможенных платежей. Данный срок может быть и менее трех лет Товары, имеющие ограниченные сроки годности и (или) реализации, должны быть заявлены к иному таможенному режиму, чем таможенный режим таможенного склада, и вывезены с таможенного склада не позднее чем за 180 дней до истечения указанного ограниченного срока.

Переработка на таможенной территории – таможенная процедура, при которой иностранные товары используются для совершения операций по переработке на таможенной территории Таможенного союза в установленные сроки с полным условным освобождением от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования с последующим вывозом продуктов переработки за пределы таможенной территории Таможенного союза. Товары, помещенные под таможенную процедуру переработки на таможенной территории, сохраняют статус иностранных товаров, а товары, полученные в результате операции по переработке товаров, приобретают статус иностранных товаров. При совершении операций по переработке иностранных товаров допускается использование товаров Таможенного союза. Срок переработки товаров на таможенной территории не может превышать 3 (три) года.

Переработка вне таможенной территории - таможенная процедура, при которой товары Таможенного союза вывозятся с таможенной территории Таможенного союза с целью совершения операций по переработке вне таможенной территории Таможенного союза в установленные сроки с полным условным освобождением от уплаты вывозных таможенных пошлин и без применения мер нетарифного регулирования с последующим ввозом продуктов переработки на таможенную территорию Таможенного союза. Предельный срок применения таможенного режима переработки вне таможенной территории совпадает со сроком действия разрешения на применение режима и составляет два года.

Переработка для внутреннего потребления - Переработка для внутреннего потребления – таможенная процедура, при которой иностранные товары используются для совершения операций по переработке на таможенной территории Таможенного союза в установленные сроки без уплаты ввозных таможенных пошлин, с применением запретов и ограничений, а также ограничений в связи с применением специальных защитных, антидемпинговых и компенсационных мер при условии последующего помещения продуктов переработки под таможенную процедуру выпуска для внутреннего потребления с уплатой ввозных таможенных пошлин по ставкам, применяемым к продуктам переработки. Предельный срок переработки товаров и, соответственно, срок действия разрешения не может превышать одного года Переработка для внутреннего потребления допускается в отношении товаров, перечень которых определяется законодательством государств – членов Таможенного союза. .

– таможенная процедура, при которой иностранные товары используются в течение установленного")

Временный ввоз (допуск) – таможенная процедура, при которой иностранные товары используются в течение установленного срока на таможенной территории Таможенного союза с условным освобождением, полным или частичным, от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования с последующим помещением под таможенную процедуру реэкспорта Предельный срок временного ввоза составляет два года. Временный ввоз товаров предусматривает полное либо частичное условное освобождение от уплаты таможенных пошлин, налогов. При помещении под таможенную процедуру выпуска для внутреннего потребления после таможенной процедуры временного ввоза (допуска) товаров, в отношении которых декларантом таможенной процедуры выпуска для внутреннего потребления в таможенной процедуре временного ввоза (допуска) уплачивались таможенные пошлины, налоги, при частичном условном освобождении от уплаты таможенных пошлин, налогов, ввозные таможенные пошлины, налоги уплачиваются в размере разницы исчисленных сумм таможенных пошлин, налогов, подлежащих уплате при помещении под таможенную процедуру выпуска для внутреннего потребления, и таможенных пошлин, налогов, уплаченных в соответствии с таможенной процедурой временного ввоза (допуска).

Временный вывоз – таможенная процедура, при которой товары Таможенного союза вывозятся и используются в течение установленного срока за пределами таможенной территории Таможенного союза с полным освобождением от уплаты вывозных таможенных пошлин и без применения мер нетарифного регулирования с последующим помещением под таможенную процедуру реимпорта. Конкретных сроков временного вывоза товаров не установлено. Данные сроки определяются таможенным органом в каждом отдельном случае временного вывоза, исходя из заявления декларанта о целях и обстоятельствах временного вывоза товаров.

Реимпорт – таможенная процедура, при которой товары, ранее вывезенные с таможенной территории Таможенного союза, ввозятся обратно на таможенную территорию Таможенного союза в сроки, установленные статьей 293 Кодекса без уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования. Под таможенную процедуру реимпорта могут помещаться ранее вывезенные товары: 1) помещенные под таможенную процедуру экспорта либо являвшиеся продуктами переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории, и вывезенные с таможенной территории Таможенного союза в соответствии с таможенной процедурой реэкспорта, если: эти товары помещаются под таможенную процедуру реимпорта в течение 3 (трех) лет со дня, следующего за днем их перемещения через таможенную границу при вывозе с таможенной территории Таможенного союза или в иной срок, установленный в соответствии с пунктом 2 настоящей статьи; эти товары находятся в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и (или) использования (эксплуатации); В отношении этих товаров, производится возврат (зачет) уплаченных сумм вывозных таможенных пошлин, если указанные товары помещены под таможенную процедуру реимпорта не позднее 6 (шести) месяцев со дня, следующего за днем помещения таких товаров под таможенную процедуру экспорта. 2) помещенные под таможенную процедуру временного вывоза, если эти товары ввозятся в течение срока временного вывоза и находятся в том же состоянии за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и (или) использования (эксплуатации), а также изменений, которые допускаются в отношении таких товаров при их использовании в соответствии с таможенной процедурой временного вывоза; 3) помещенные под таможенную процедуру переработки вне таможенной территории, если эти товары ввозятся в течение срока переработки и находятся в том же состоянии, в котором они были вывезены с таможенной территории Таможенного союза, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и (или) использования (эксплуатации); 4) являющиеся продуктами переработки товаров, помещенных под таможенную процедуру переработки вне таможенной территории, если целью переработки был безвозмездный (гарантийный) ремонт и эти товары помещаются под таможенную процедуру реимпорта в течение срока переработки, за исключением продуктов переработки товаров, при выпуске которых под таможенную процедуру выпуск для внутреннего потребления учитывалось наличие дефекта (дефектов), явившегося (явившихся) причиной безвозмездного (гарантийного) ремонта этих товаров.

Реэкспорт – таможенная процедура, при которой товары, ранее ввезенные на таможенную территорию Таможенного союза, либо продукты переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории, вывозятся с этой территории без уплаты и (или) с возвратом уплаченных сумм ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования. Реэкспорт может быть заявлен, в качестве первого таможенного режима при ввозе иностранных товаров в Российскую Федерацию (товары, запрещенные к ввозу в РФ, ошибочная поставка, перегрузка и другие обстоятельства ввоза/вывоза товаров).

Беспошлинная торговля – таможенная процедура, при которой товары реализуются в розницу в магазинах беспошлинной торговли физическим лицам, выезжающим с таможенной территории Таможенного союза, либо иностранным дипломатическим представительствам, приравненным к ним представительствам международных организаций, консульским учреждениям, а также дипломатическим агентам, консульским должностным лицам и членам их семей, которые проживают вместе с ними, без уплаты таможенных пошлин, налогов и без применения мер нетарифного регулирования. Товары, помещаемые под режим беспошлинной торговли: - иностранные товары - производится возврат ранее уплаченных сумм ввозных таможенных пошлин, налогов - российские товары - производятся освобождение от уплаты, возврат или возмещение внутренних налогов в соответствии с законодательством РФ о налогах и сборах. Товары, запрещенные к помещению под режим беспошлинной торговли: - товары, не предназначенные для личного пользования или потребления физическими лицами; - тяжеловесные товары (весом более 20 кг); - громоздкие товары (при сумме размеров по длине, ширине и высоте более 200 см); - товары, предназначенные для реализации в первичных упаковках, предназначенные для розничной продажи, если такие товары не упакованы указанным образом до их помещения под таможенный режим беспошлинной торговли (товары, требующие расфасовки, упаковки или взвешивания); - российские товары, облагаемые вывозными таможенными пошлинами или в отношении которых установлены запреты и ограничения, не носящие экономического характера, в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности (с некоторыми исключениями)

Уничтожение - таможенная процедура, при которой иностранные товары уничтожаются под таможенным контролем без уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования. Под уничтожением товаров понимаются обезвреживание, полное уничтожение или иное приведение товаров в состояние, при котором они частично или полностью утрачивают свои потребительские и (или) иные свойства и не могут быть восстановлены в первоначальном состоянии экономически выгодным способом. Таможенная процедура уничтожения может применяться также в отношении товаров, которые оказались уничтожены, безвозвратно утрачены вследствие аварии или действия непреодолимой силы. Не применяется по отношению к: - культурным ценностям - видам животных и растений, находящихся под угрозой исчезновения, их частям и дериватам (за исключением случаев, когда требуется их уничтожение в целях пресечения эпидемий и эпизоотий) - товарам, принятым таможенными органами в качестве предмета залога (до прекращения отношений залога) - товарам, изъятым или арестованным в соответствии с законодательством РФ. Уничтожение товаров не должно: - причинять существенного вреда окружающей среде или представлять непосредственную либо потенциальную опасность для жизни и здоровья людей - производиться путем потребления товаров в соответствии с их обычным предназначением - оставлять возможности восстановления уничтоженных товаров в первоначальном состоянии экономически выгодным способом - повлечь расходов для государственных органов РФ.

Отказ в пользу государства – таможенная процедура, при которой иностранные товары безвозмездно передаются в собственность государства – члена Таможенного союза без уплаты таможенных платежей и без применения мер нетарифного регулирования. Правительство РФ может устанавливать перечень товаров, помещение которых под режим отказа в пользу государства не допускается. Условия и особенности помещения товаров под таможенный режим отказа в пользу государства: 1. Применение режима не должно повлечь для государственных органов РФ каких-либо расходов, которые не могут быть возмещены за счет средств, вырученных от реализации товаров. 2. Под режим отказа в пользу государства не могут помещаться товары, оборот которых запрещен на таможенной территории РФ. 3. Проведение таможенного досмотра товаров, помещаемых под таможенный режим отказа в пользу государства, является необходимой формой таможенного контроля. 4. Решение о разрешении помещения товаров под таможенный режим отказа в пользу государства принимает начальник таможни либо лицо, его замещающее. Ответственность за правомерность распоряжения товарами путем их помещения под таможенный режим отказа в пользу государства несет декларант (ст. 251 ТК РФ). Таможенные органы не возмещают каких-либо имущественных претензий лиц, обладающих полномочиями в отношении товаров, от которых декларант отказался в пользу государства

Таможенные платежи • • • ввозная таможенная пошлина вывозная таможенная пошлина налог на добавленную стоимость акциз таможенные сборы.

Таможенная пошлина Вывозными таможенными пошлинами облагаются в основном товары, отнесенные к категории сырьевых, например: • древесина и изделия из нее • древесный уголь • нефть сырая • нефтепродукты • спирт этиловый неденатурированный

ставка таможенной пошлины устанавливается в процентах к таможенной стоимости облагаемого")

Таможенная стоимость Адвалорная (стоимостная) ставка таможенной пошлины устанавливается в процентах к таможенной стоимости облагаемого товара. Поэтому необходимая сумма таможенной пошлины рассчитывается как произведение таможенной стоимости и соответствующей ставки пошлины в процентах. Специфическая ставка таможенной пошлины устанавливается в денежном выражении за определенную единицу облагаемых товаров. В качестве денежного эквивалента выступает евро. Комбинированная ставка таможенной пошлины, включает в себя как стоимостные, так и количественные показатели перемещаемых товаров. При этом, в зависимости от вида комбинированной ставки размер таможенной пошлины может определяться либо путем сравнения либо путем сложения полученных величин.

Таможенный тариф См. http: //www. tks. ru

Правила классификации См.

Методы определения В соответствии со ст. 18 закона РФ "О таможенном тарифе" определение таможенной стоимости товаров, ввозимых на таможенную территорию РФ, производится путем применения следующих методов - по цене сделки с ввозимыми товарами; - по цене сделки с идентичными товарами; - по цене сделки с однородными товарами; - вычитания стоимости; - сложения стоимости; - резервного метода.

Метод по цене сделки Таможенной стоимостью ввозимого на таможенную территорию Российской Федерации товара является цена сделки, фактически уплаченная или подлежащая уплате за ввозимый товар на момент пересечения им таможенной границы Российской Федерации (до порта или иного места ввоза). При определении таможенной стоимости в цену сделки включаются следующие компоненты, если они не были ранее включены: • расходы по доставке товара до места ввоза товара на таможенную территорию Российской Федерации: • стоимость транспортировки; • расходы по погрузке, выгрузке, перегрузке и перевалке товаров; • страховая сумма; • комиссионные и брокерские вознаграждения, за исключением комиссионных по закупке товара; • стоимость контейнеров и (или) другой многооборотной тары • стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке; • лицензионные и иные платежи за использование объектов интеллектуальной собственности

Методы по идентичному или однородному товару При использовании метода оценки по цене сделки с идентичными товарами в качестве основы для определения таможенной стоимости товара принимается цена сделки с идентичными товарами при соблюдении условий, указанных в настоящей статье. При этом под идентичными понимаются товары, одинаковые во всех отношениях с оцениваемыми товарами, в том числе по следующим признакам: • физические характеристики; • качество и репутация на рынке; • страна происхождения; • Производитель При использовании метода оценки по цене сделки с однородными товарами в качестве основы для определения таможенной стоимости товара принимается цена сделки по товарам, однородным с ввозимыми, при соблюдении условий, указанных в настоящей статье. При этом под однородными понимаются товары, которые хотя и не являются одинаковыми во всех отношениях, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть коммерчески взаимозаменимыми.

Метод сложения При использовании метода оценки на основе сложения стоимости в качестве основы для определения таможенной стоимости товара принимается цена товара, рассчитанная путем сложения: • • • стоимости материалов и издержек, понесенных изготовителем в связи с производством оцениваемого товара; расходов на транспортировку, погрузочные и разгрузочные работы, страхование до места пересечения таможенной границы Российской Федерации, и иных затрат; прибыли, обычно получаемой экспортером в результате поставки в Российскую Федерацию таких товаров.

Метод сложения, метод вычитания При использовании метода вычитания стоимости в качестве основы для определения таможенной стоимости товара принимается цена единицы товара, по которой оцениваемые, идентичные или однородные товары продаются наибольшей партией на территории Российской Федерации не позднее 90 дней с даты ввоза оцениваемых товаров участнику сделки, не являющемуся взаимозависимым с продавцом лицом. Из цены единицы товара вычитаются следующие компоненты: • расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей в Российской Федерации ввозимых товаров того же класса и вида; • суммы ввозных таможенных пошлин, налогов, сборов и иных платежей, подлежащих уплате в Российской Федерации в связи с ввозом или продажей товаров; • обычные расходы, понесенные в Российской Федерации на транспортировку, страхование, погрузочные и разгрузочные работы.

Резервный метод В случаях, если таможенная стоимость товара не может быть определена декларантом в результате последовательного применения указанных в статьях 1923 настоящего Закона методов определения таможенной стоимости либо если таможенный орган аргументированно считает, что эти методы определения таможенной стоимости не могут быть использованы, таможенная стоимость оцениваемых товаров определяется с учетом мировой практики.

Подтверждение таможенной стоимости См.

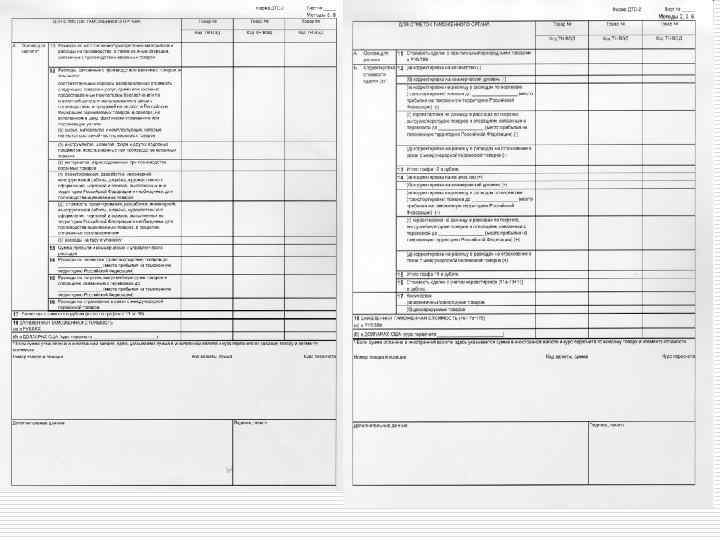

ДТС

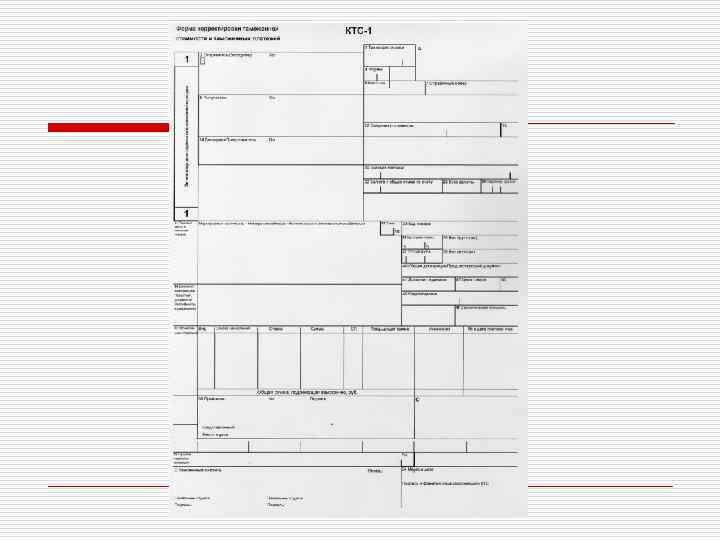

КТС корректировка таможенной стоимости КТС применяется для уточнения сведений о декларируемых товарах и может использоваться как до выпуска товаров, так и после их выпуска таможенным органом. До выпуска товаров КТС составляется: - при выявлении, например, технических ошибок, повлиявших на величину заявленной таможенной стоимости; - при решении вопроса о выпуске товаров с обеспечением уплаты таможенных платежей, которые могут быть дополнительно начислены по результатам контроля таможенной стоимости; После выпуска товаров КТС составляется: - принятии решения по таможенной стоимости товаров, выпущенных с обеспечением уплаты таможенных платежей, которые могут быть дополнительно начислены; - при выявлении после выпуска товара технических и (или) методологических ошибок, допущенных при декларировании товара, повлиявших на величину его таможенной стоимости и (или) сумму подлежащих уплате таможенных платежей; - при выявлении в ходе проведения таможенного и валютного контроля (за исключением таможенной ревизии) после завершения таможенного оформления товара технических и (или) методологических ошибок, допущенных при декларировании товара, которые повлияли на величину его таможенной стоимости и сумму подлежащих уплате таможенных платежей; ; - при выявлении в ходе таможенной ревизии, иных проверок, осуществляемых налоговыми, правоохранительными органами, дополнительной информации и сведений о товаре, его стоимости и обстоятельствах сделки, неизвестных на момент таможенного оформления этого товара

Акцизы Особенностью акциза является то, что им облагаются только отдельные категории товаров, установленные Налоговым кодексом Российской Федерации. К таким товарам, в частности, относятся: - спирт этиловый из всех видов сырья (кроме спирта коньячного); - спиртосодержащая продукция (растворы, эмульсии и др. виды продукции с объемной долей этилового спирта более 9 %); - алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вина и др. ); - пиво; - табачная продукция; - автомобильный бензин; - автомобили легковые; - мотоциклы с мощностью двигателя свыше 112, 5 к. Вт (150 л. с. ); - дизельное топливо; - моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей. Предусмотрены следующие ставки акцизов: - адвалорные (устанавливаемые в процентах к налоговой безе, которая представляет собой сумму таможенной стоимости и таможенной пошлины); - специфические (устанавливаемые в рублях и копейках за единицу измерения подакцизного товара или его технической характеристики (для легкового автомобиля, мотоцикла); - комбинированные, то есть учитывающие и объем, и стоимость товара и рассчитываемые по формуле: (объем товара ? специфическая ставка акциза) + (таможенная стоимость + ввозная таможенная пошлина) ? адвалорную ставку акциза.

НДС Для отдельных категорий продовольственных товаров (скот и птица в живом весе, молоко и молокопродукты, сахар, мука, макаронные изделия и ряд других товаров), а также товаров для детей (трикотажные изделия для новорожденных, подгузники, обувь, игрушки, школьные тетради, тетради для рисования и некоторые другие товары), в соответствии с п. 2 ст. 164 НК РФ установлена ставка НДС в размере 10%. В отношении иных товаров, ввозимых на таможенную территорию РФ применяется ставка НДС в размере 18%. Налоговая база НДС определяется как сумма таможенной стоимости товара, таможенной пошлины и акциза. Существующие льготы по уплате НДС предоставляются в виде освобождения от НДС либо возврата ранее уплаченных сумм и могут быть разделены по критериям их предоставления в зависимости от: а) видов ввозимых товаров (необработанные природные алмазы, иностранная и российская валюта, банкноты, являющиеся законными средствами платежа (за исключением предназначенных для коллекционирования), акции, облигации, сертификаты, векселя и др. ); б) целей ввоза товаров (товары, предназначенные для официального пользования иностранными дипломатическими и приравненными к ним представительствами, а также для личного пользования дипломатического и административно - технического персонала этих представительств, включая членов их семей, проживающих вместе с ними, гуманитарная и техническая помощь и др. ); в) таможенного режима (реэкспорт, беспошлинная торговля, таможенный склад, транзит, переработка на таможенной территории, свободная таможенная зона и др. ).

Таможенные сборы за таможенное оформление товаров подлежат уплате при декларировании товаров. Таможенные сборы за таможенное оформление должны быть уплачены до подачи таможенной декларации или одновременно с подачей таможенной декларации. Таможенные сборы за таможенное оформление товаров, в том числе транспортных средств, перемещаемых через таможенную границу РФ в качестве товаров, а также легковых автомобилей, классифицируемых в товарных позициях 8702 и 8703 ТН ВЭД России, перемещаемых через таможенную границу РФ физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, уплачиваются по следующим ставкам: 500 рублей - за таможенное оформление товаров, таможенная стоимость которых не превышает 200 тыс. рублей включительно; 1 тыс. рублей - за таможенное оформление товаров, таможенная стоимость которых составляет 200 тыс. рублей 1 копейку и более, но не превышает 450 тыс. рублей включительно; 2 тыс. рублей - за таможенное оформление товаров, таможенная стоимость которых составляет 450 тыс. рублей 1 копейку и более, но не превышает 1200 тыс. рублей включительно; 5, 5 тыс. рублей - за таможенное оформление товаров, таможенная стоимость которых составляет 1200 тыс. рублей 1 копейку и более, но не превышает 2500 тыс. рублей включительно; 7, 5 тыс. рублей - за таможенное оформление товаров, таможенная стоимость которых составляет 2500 тыс. рублей 1 копейку и более, но не превышает 5000 тыс. рублей включительно; 20 тыс. рублей - за таможенное оформление товаров, таможенная стоимость которых составляет 5000 тыс. рублей 1 копейку и более, но не превышает 10000 тыс. рублей включительно; 50 тыс. рублей - за таможенное оформление товаров, таможенная стоимость которых составляет 10000 тыс. рублей 1 копейку и более, но не превышает 30000 тыс. рублей включительно; 100 тыс. рублей - за таможенное оформление товаров, таможенная стоимость которых составляет 30000 тыс. рублей 1 копейку и более.

Таможенные сборы за таможенное сопровождение уплачиваются при сопровождении транспортных средств, перевозящих товары в соответствии с процедурой внутреннего таможенного транзита либо с таможенным режимом международного таможенного транзита. Таможенные сборы за таможенное сопровождение должны быть уплачены до начала фактического осуществления таможенного сопровождения. Таможенные сборы за таможенное сопровождение уплачиваются в следующих размерах: 1) за осуществление таможенного сопровождения каждого автотранспортного средства и каждой единицы железнодорожного подвижного состава на расстояние: до 50 км - 2 000 рублей; от 51 до 100 км - 3 000 рублей; от 101 до 200 км - 4 000 рублей; свыше 200 км - 1 000 рублей за каждые 100 километров пути, но не менее 6 000 рублей. 2) за осуществление таможенного сопровождения каждого морского, речного или воздушного судна - 20 000 рублей независимо от расстояния перемещения.

Таможенные сборы за хранение подлежат уплате при хранении товаров на складе временного хранения или на таможенном складе таможенного органа. Таможенные сборы за хранение на складе временного хранения или на таможенном складе таможенного органа уплачиваются в размере 1 рубля с каждых 100 килограммов веса товаров в день, а в специально приспособленных (обустроенных и оборудованных) для хранения отдельных видов товаров помещениях - 2 рублей с каждых 100 килограммов веса товаров в день. Неполные 100 килограммов веса товаров приравниваются к полным 100 килограммам, а неполный день - к полному. Для целей исчисления сумм таможенных сборов за хранение применяются ставки, действующие в период хранения товаров на складе временного хранения или на таможенном складе таможенного органа. Таможенные сборы за хранение должны быть уплачены до фактической выдачи товаров со склада временного хранения или с таможенного склада.

Задача. Расчет таможенных платежей Рассчитать таможенные платежи исходя из следующих вводных В инвойсе четыре товара • Этажерки бамбуковые – GW 1500 кг - 3000$ • Табуретки бамбуковые – GW 1500 кг - 3000$ • Сувениры (дерево) - GW 1000 кг - 1000$ • Ткань из синтетических материалов (1, 5*5000 м) - GW 1000 кг - 2200$ Соотношение GW-NW – 10% (для ткани 5%) Стоимость перевозки 8000$

Задача. Расчет таможенных платежей Страна происхождения – Индонезия. Получаем преференцию 75% таможенной пошлины.

")

Интеллектуальная собственность Для целей защиты своих прав, правообладатель или его представитель (далее - заявитель) подает в Федеральную таможенную службу заявление о принятии мер, связанных с приостановлением выпуска товаров, обладающих признаками контрафактных. К заявлению прилагаются документы (заверенные копии), подтверждающие сведения, указанные в заявлении. Заявление рассматривается в срок, не превышающий одного месяца со дня его поступления на рассмотрение. При принятии положительного решения срок принятия мер по защите прав на объекты интеллектуальной собственности определяется с учетом сроков действия представленных документов, на основании которых принимается решение. Указанный срок не может быть более пяти лет со дня внесения объектов интеллектуальной собственности в таможенный реестр объектов интеллектуальной собственности. Принятие положительного решения о защите таможенными органами объекта интеллектуальной собственности сопровождается внесением данного объекта (в течение трех дней) в таможенный реестр объектов интеллектуальной собственности (далее - Реестр).

Интеллектуальная собственность Товары, содержащие объекты интеллектуальной собственности, внесенные в Реестр, декларируются отдельно от остальных товаров путем подачи по желанию декларанта либо отдельной грузовой таможенной декларации (ГТД) либо отдельного дополнительного листа к основной ГТД. В случае, если должностным лицом таможенного органа при проверке ГТД и прилагаемых документов и/или проведении таможенного досмотра выявлены товары, обладающие признаками контрафактных, выпуск таких товаров приостанавливается на 10 рабочих дней. Товары, в отношении которых принято решение о приостановлении выпуска, приобретают (сохраняют) статус находящихся на временном хранении Решение о приостановлении выпуска товаров подлежит отмене до истечения срока приостановления выпуска товаров, если: 1) правообладатель (его представитель) обратился в таможенный орган с просьбой об отмене решения о приостановлении выпуска товаров; 2) объект интеллектуальной собственности исключен из Реестра. Решение о приостановлении выпуска товаров подлежит отмене в день, когда стало известно о наличии вышеуказанных оснований.

Таможенный контроль это совокупность мер, осуществляемых таможенными органами в целях обеспечения соблюдения таможенного законодательства Российской Федерации.

проверка документов и сведений; 2) устный опрос; 3) получение объяснений;")

Формы таможенного контроля 1) проверка документов и сведений; 2) устный опрос; 3) получение объяснений; 4) таможенное наблюдение; 5) таможенный осмотр; 6) таможенный досмотр; 7) личный таможенный досмотр; 8) проверка маркировки товаров специальными марками, наличия на них идентификационных знаков; 9) таможенный осмотр помещений и территорий; 10) учет товаров, находящихся под таможенным контролем; 11) проверка системы учета товаров и отчетности; 12) таможенная проверка.

ПРОВЕРКА ДОКУМЕНТОВ И СВЕДЕНИЙ 1. Таможенные органы проверяют документы и сведения, представленные при совершении таможенных операций, с целью установления достоверности сведений, подлинности документов и (или) правильности их заполнения и (или) оформления. 2. Проверка достоверности сведений, представленных таможенным органам при совершении таможенных операций, осуществляется путем их сопоставления с информацией, полученной из других источников, анализа сведений таможенной статистики, обработки сведений с использованием информационных технологий, а также другими способами, не запрещенными таможенным законодательством Таможенного союза.

УСТНЫЙ ОПРОС Устный опрос - форма таможенного контроля, применяемая таможенными органами производстве таможенного оформления товаров и транспортных средств, которая заключается в получении необходимых сведений от физических лиц, а также лиц, являющихся представителями организаций, обладающих полномочиями в отношении перемещаемых товаров и транспортных средств, без оформления объяснений указанных лиц в письменной форме. Возможность проведения устного опроса ограничивается производством таможенного оформления, обусловленном перемещением через границу товаров (транспортных средств). Опросу подлежат физические лица, а также лица, являющиеся представителями организаций, обладающих полномочиями в отношении оформляемых товаров (транспортных средств), например специалист по таможенному оформлению, в случае таможенного декларирования товаров таможенным брокером. Данная форма таможенного контроля применяется без письменного закрепления полученных сведений.

ПОЛУЧЕНИЕ ПОЯСНЕНИЙ Получение пояснений - форма таможенного контроля, применяемая должностным лицом таможенного органа для получения сведений (от декларантов, лиц, перемещающих товары, иных лиц) об обстоятельствах перемещения товаров и транспортных средств через таможенную границу, имеющих значение для целей проверки соблюдения требований таможенного законодательства.

ТАМОЖЕННОЕ НАБЛЮДЕНИЕ Таможенное наблюдение представляет собой гласное и целенаправленное визуальное наблюдение должностными лицами таможенных органов за перевозкой товаров и транспортных средств, находящихся под таможенным контролем, совершением с ними грузовых и иных операций. Таможенное наблюдение может проводиться: - в процессе таможенного оформления товаров и транспортных средств - в отношении товаров и транспортных средств, условно выпущенных на таможенной территории РФ (например, хранящихся в режиме таможенного склада или ввезенных для целей переработки).

ТАМОЖЕННЫЙ ОСМОТР ТОВАРОВ И ТРАНСПОРТНЫХ СРЕДСТВ Таможенный осмотр товаров и транспортных средств - форма таможенного контроля, которая заключается во внешнем визуальном осмотре уполномоченными должностными лицами таможенного органа товаров, багажа физических лиц, транспортных средств, грузовых емкостей, таможенных пломб, печатей и иных средств идентификации товаров, без вскрытия транспортного средства либо его грузовых помещений и нарушения упаковки товаров. Особенностью таможенного осмотра товаров и транспортных средств является то, что это всегда внешнее исследование, которое не связано со вскрытием упаковки товаров, транспортного средства либо его грузового помещения. Таможенный осмотр товаров и транспортных средств проводится в присутствии декларанта, иных лиц, обладающих полномочиями в отношении осматриваемых предметов. Исключения составляют случаи применения данной формы таможенного контроля при нахождении товаров и транспортных средств в зоне таможенного контроля (если заинтересованные лица не изъявили желание присутствовать при производстве таможенного осмотра). Обязательность письменного оформления результатов таможенного осмотра товаров и транспортных средств (в виде акта, составляемого в двух экземплярах) зависит от одного из следующих факторов: - дальнейшего использования таможенными органами результатов осмотра, например, в качестве доказательственной информации - требования лица, обладающего полномочиями в отношении осматриваемых товаров и (или) транспортных средств (как альтернатива акту, возможна отметка в транспортном документе о проведении осмотра).

ТАМОЖЕННЫЙ ДОСМОТР ТОВАРОВ И ТРАНСПОРТНЫХ СРЕДСТВ Таможенный досмотр товаров и транспортных средств - форма таможенного контроля, которая заключается в проведении должностными лицами таможенного органа осмотра товаров и транспортных средств, связанного со снятием пломб, печатей и иных средств идентификации товаров, вскрытием упаковки товаров или грузового помещения транспортного средства либо емкостей, контейнеров и иных мест, где находятся или могут находиться товары. Как правило, таможенный досмотр проводится после принятия таможенной декларации на товары, то есть когда декларация приобретает статус документа, имеющего юридическое значение О проведении таможенного досмотра таможенному досмотру товаров и транспортных средств должно предшествовать обязательное уведомление об этом

ТАМОЖЕННЫЙ ДОСМОТР Проведение таможенного досмотра в отсутствие декларанта, иных лиц, обладающих полномочиями в отношении товаров и (или) транспортных средств, и их представителей возможно при участии понятых и только в случаях: - неявки указанных лиц по истечении срока на подачу таможенной декларации; - существования угрозы государственной безопасности, общественному порядку, жизни и здоровью человека, - пересылки товаров в международных почтовых отправлениях; - оставления на таможенной территории РФ товаров и транспортных средств в нарушение таможенного режима, предусматривающего вывоз товаров (транспортных средств). По результатам таможенного досмотра товаров и транспортных средств составляется акт (в двух экземплярах).

проведения таможенного досмотра, последний может быть: -")

ТАМОЖЕННЫЙ ДОСМОТР В зависимости от оснований (рисков) проведения таможенного досмотра, последний может быть: - основным (обычный досмотр, обусловленный технологией проверки таможенной декларации); - повторным (с целью проверки результатов основного таможенного досмотра, проведенного в процессе таможенного декларирования товаров); - направленным (с целью проверки сведений о перемещении товаров и транспортных средств в нарушение установленных запретов и ограничений, а также с целью выявления фактов сокрытия от таможенного контроля); - идентификационным. Если таможенному досмотру была подвергнута часть товаров, указанных в таможенной декларации как товары одного наименования, результаты такого досмотра распространяются на все такие товары, указанные в таможенной декларации. Декларант либо иное лицо, обладающее полномочиями в отношении товаров, вправе потребовать проведения дополнительного таможенного досмотра оставшейся части товаров, если считает, что результаты проведенного досмотра не могут быть распространены на все товары

ЛИЧНЫЙ ДОСМОТР Личный таможенный досмотр является исключительной формой таможенного контроля, который проводится по письменному решению руководителя (начальника) таможенного органа, уполномоченного им заместителя руководителя (начальника) таможенного органа либо лиц, их замещающих, при наличии достаточных оснований полагать, что физическое лицо, следующее через таможенную границу, и находящееся в зоне таможенного контроля или транзитной зоне международного аэропорта, скрывает при себе и добровольно не выдает товары, перемещаемые с нарушением таможенного законодательства Таможенного союза.

ПРОВЕРКА МАРКИРОВКИ ТОВАРОВ СПЕЦИАЛЬНЫМИ МАРКАМИ, НАЛИЧИЯ НА НИХ ИДЕНТИФИКАЦИОННЫХ ЗНАКОВ Таможенные органы проводят проверку наличия на товарах или на их упаковке специальных марок, идентификационных знаков или обозначений товаров иными способами, используемых для подтверждения легальности их ввоза на таможенную территорию Таможенного союза в случаях, предусмотренных таможенным законодательством Таможенного союза и (или) законодательством государств – членов Таможенного союза. Отсутствие на товарах специальных марок, идентификационных знаков или обозначений товаров иными способами рассматривается как ввоз товаров на таможенную территорию Таможенного союза, осуществленный без совершения таможенных операций и выпуска товаров, если лицо, у которого такие товары обнаружены, декларант либо иное заинтересованное лицо не докажут обратное.

ОСМОТР ПОМЕЩЕНИЙ И ТЕРРИТОРИЙ Таможенный осмотр помещений и территорий проводится в целях подтверждения наличия товаров, находящихся под таможенным контролем, в том числе условно выпущенных, в местах временного хранения, таможенных складах, в помещениях магазина беспошлинной торговли и иных местах, где могут находиться товары под таможенным контролем, а также у лиц, у которых должны находиться товары в соответствии с условиями таможенных процедур Осмотр помещений и территорий представляет собой визуальное исследование должностными лицами таможенных органов мест, где находятся или могут находиться товары и (или) транспортные средства. Целями проведения осмотра помещений и территорий являются: - проверка наличия товаров и транспортных средств, находящихся под таможенным контролем (условно выпущенных, хранящихся на складах временного хранения, таможенных складах, хранящихся и (или) выставленных для реализации в магазинах беспошлинной торговли, находящихся у лиц в соответствии с условиями таможенных процедур или иных таможенных режимов, находящихся в пунктах пропуска через Государственную границу РФ, в зонах таможенного контроля, созданных вдоль таможенной границы); - обнаружение, у лиц, осуществляющих оптовую или розничную торговлю ввезенными товарами товаров и транспортных средств, ввезенных на таможенную территорию с нарушением закона Результаты осмотра помещений и территорий оформляются актом, который составляется в двух экземплярах. Предельный срок проведения осмотра составляет один день. Осмотр жилых помещений не допускается.

Учет товаров, находящихся под таможенным контролем Таможенные органы ведут учет товаров, находящихся под таможенным контролем, и совершаемых с ними таможенных операций, в том числе с использованием информационных систем и технологий.

Проверка системы учета товаров и отчетности Лица, осуществляющие деятельность в сфере таможенного дела, пользующиеся специальными упрощениями, а также пользующиеся и (или) владеющие иностранными товарами, по требованию таможенных органов обязаны представлять в таможенные органы отчетность о хранящихся, перевозимых, реализуемых, перерабатываемых и (или) используемых товарах, а также о совершенных таможенных операциях.

Таможенная проверка проводится таможенными органами в целях проверки соблюдения лицами требований, установленных таможенным законодательством Таможенного союза и законодательством государств – членов Таможенного союза. Таможенная проверка проводится путем сопоставления сведений, содержащихся в документах, представленных при помещении товаров под таможенную процедуру, и иных сведений, имеющихся у таможенного органа, с данными бухгалтерского учета и отчетности, со счетами и другой информацией, полученной в порядке, установленном таможенным законодательством Таможенного союза и законодательством государств – членов Таможенного союза. Таможенная проверка осуществляется в форме камеральной таможенной проверки или выездной таможенной проверки.

Таможенная проверка Под проверяемыми лицами понимаются: • декларант; • таможенный представитель; • перевозчик, в том числе таможенный перевозчик; • лицо, обладающее полномочиями в отношении товаров после их выпуска, или его представитель; • лицо, осуществляющее временное хранение товаров; • владельцы магазинов беспошлинной торговли, таможенных и иных складов; • уполномоченный экономический оператор; • иные лица, напрямую или косвенно участвовавшие в сделках с товарами, помещенными под соответствующую таможенную процедуру; • лицо, в отношении которого имеется информация, что в его владении и (или) пользовании находятся (находились) товары с нарушением порядка, предусмотренного настоящим Кодексом, в том числе незаконно перемещенные через таможенную границу.