Кризис в странах Евросоюза.ppt

- Количество слайдов: 25

Кризис в странах Евросоюза: макроэкономические последствия Приготовила: Джаксыбекова А. М. Проверила:

План n 1 Причины возникновения кризиса n 2 Ход развития кризиса n 3 Предложения по выходу из кризиса n 4 Предлагаемые долгосрочные решения – 1. 1 Рост госдолга – 1. 2 Нарушение равновесия платёжного баланса – 1. 3 Негибкая кредитно-денежная политика – 2. 1 Возможное распространение кризиса на другие страны – – – 3. 1 Экстренные меры ЕС 3. 2 Европейский стабилизационный механизм 3. 3 Европейское соглашение о налогово-бюджетной стабильности – – – 4. 1 Европейское соглашение о налогово-бюджетной стабильности 4. 2 Еврооблигации 4. 3 Значительное сокращение госдолга за счёт увеличения налога на имущество 5. Заключение

Причины возникновения кризиса n n Развитие европейского долгового кризиса стало возможным из-за одновременного воздействия ряда сложных факторов, среди которых: глобализация финансового рынка; лёгкость доступа к кредитам в 2002– 2008 гг. , которая привела к выдаче значительного количества кредитов с высоким уровнем риска; мировой финансовый кризис 2007– 2012 г. ; дефицит торговых балансов ряда стран; впоследствии лопнувшие пузыри на рынках недвижимости; низкие темпы экономического роста с 2008 г. по настоящее время; провал мер налогово-бюджетной политики, направленных на регулирование величины государственных доходов и расходов; широкое распространение практики оказания государственной экстренной финансовой помощи банковским отраслям и частным держателям облигаций, выкуп долгов или перенос убытков частного сектора на налогоплательщиков. По одной из теорий, причиной кризиса стал существенный рост ёмкости инвестиционного фонда в 2000‒ 2007 гг. за счёт сбережений частного сектора. К 2007 г. ёмкость мирового фонда долговых обязательств с фиксированной процентной ставкой увеличилась с примерно $36 триллионов в 2000 г. до $70 триллионов. Рост этого «огромного денежного фонда» был вызван выходом на мировые капитальные рынки инвесторов развивающихся стран с высокими темпами экономического роста. Появление новых инвесторов привело к возникновению на мировом рынке ценных бумаг спроса на бумаги с более высокой прибыльностью, чем у казначейских облигаций США. Желая привлечь эти инвестиционные средства, многие страны перестали соблюдать нормы регулирования капитальных рынков и принципы внутренней экономической политики, что привело к росту рыночных пузырей по всему миру. Хотя эти пузыри уже лопнули (и привели к падению цен на активы, например, жилую и коммерческую недвижимость), долговые обязательства стран перед инвесторами мирового рынка остались на прежнем уровне, из-за чего у многих инвесторов возникают сомнения в платежеспособности как правительств, так и банковского сектора страндолжников Правительства европейских стран, затронутых кризисом, привлекали и использовали заёмные средства поразному. В Ирландии, например, значительное количество банковских кредитов, полученных застройщиками, привело к росту огромного пузыря на рынке недвижимости. Когда он лопнул, правительство Ирландии (т. е. в конечном счёте налогоплательщики) приняло на себя обязательства по выплатам. В Греции правительство направляло привлечённые средства на выплаты государственным служащим, в форме как чрезвычайно высокой заработной платы, так и высоких пенсий. В Исландии приток мировых инвестиций привёл к диспропорциональному росту банковского сектора страны, задолженность которого перед иностранными инвесторами в несколько раз превышала. ВВП страны Греции удалось скрыть рост госдолга и ввести в заблуждение ответственных должностных лиц ЕС благодаря использованию производных ценных бумаг, которые были разработаны несколькими крупными банками. Хотя и очевидно, что некоторые финансовые организации в краткосрочной перспективе получили определённые доходы от роста долговых обязательств правительства Греции, европейский долговой кризис назревал в течение долгого времени.

Рост долга n Ряд «возмущённых экономистов» выступил с резкой критикой точки зрения, распространяемой СМИ, согласно которой рост госдолга ряда европейских стран был вызван чрезмерными государственными расходами. Согласно результатам исследований этих экономистов, рост государственой задолженности был вызван предоставлением экстренной помощи финансовому сектору во время финансового кризиса конца 2000 -х и последовавшего за ним мирового экономического спада. В 2007 г. средний уровень бюджетного дефицита в еврозоне составлял только 0, 6% ВВП, а в период финансового кризиса он выросл до 7%, а средний уровень государственного долга вырос с 66% до 84% ВВП. Авторы также подчеркнули, что размер бюджетного дефицита стран еврозоны находился на стабильном уровне или даже сокращался ещё с начала 1990 -х годов. По мнению американского экономиста. Пола Кругмана, в основе этого кризиса лежит исключительно финансовая безответственность правительства Греции.

.")

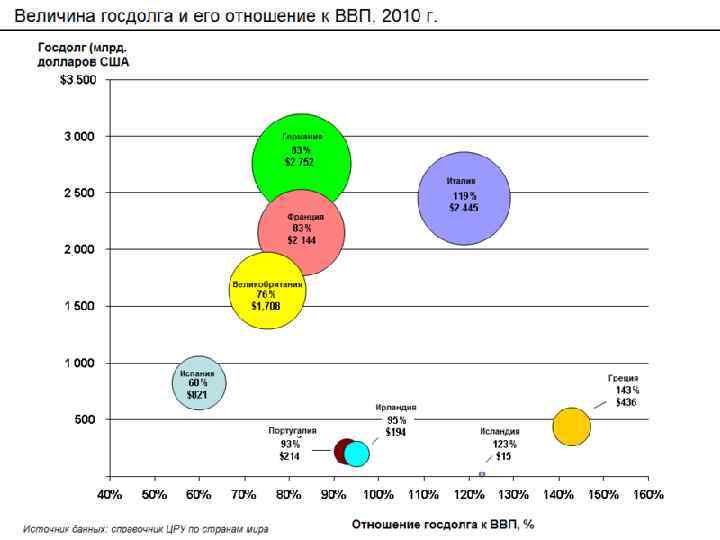

Величина госдолга в % от ВВП (2010 г. ).

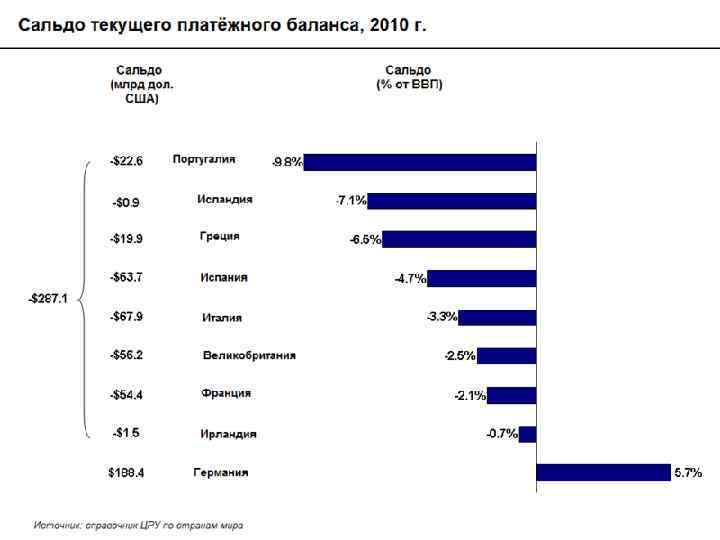

Нарушение равновесия платёжного баланса Некоторые специалисты, например, журналист «Файнэншл таймс» Мартин Вулф, утверждают, что причиной Европейского долгового кризиса стал дефицит платёжного баланса ряда стран. В 2009 г. Пол Кругман в статье «Месть сбережений» указал, что при дефиците торгового баланса странам необходим приток средств, что может привести к падению процентных ставок и появлению рыночных пузырей. n Изменение сравнительной стоимости рабочей силы также может повлиять на величину торгового дефицита: так, из-за роста сравнительной стоимости рабочей силы в странах Южной Европы снизилась конкурентоспособность этих стран на мировом рынке, что привело к росту дефицита платёжных балансов. Например, с 2001 г. удельные издержки на рабочую силу в Италии по сравнению с удельными издержками в Германии выросли на 32%. В Греции в последнее десятилетие удельные издержки на рабочую силу также росли значительно быстрее, чем в Германии n

Негибкая кредитно-денежная политика Поскольку все члены еврозоны обязаны придерживаться единой кредитно-денежной политики, отдельные страны больше не могут осуществлять эмиссию национальной валюты для того, чтобы производить выплаты по обязательствам перед кредиторами или уменьшить риск дефолта. Во внешней торговле эмиссия приводит к падению курса валюты страны, т. е. стоимости экспорта товаров и услуг, что теоретически ведёт к номинальному улучшению торгового баланса, росту ВВП и росту налоговых поступлений. n Более того, в обратном направлении, в случае девальвации валюты потери несут держатели активов в обесценившейся валюте. Так, к концу 2011 г. инвесторы из еврозоны из-за падения курса фунта стерлингов на 25% по отношению к евро и роста инфляции на 5% потерпели убытки в размере около 30% стоимости погашения государственных облигаций Великобритании. n

Ход развития кризиса n n В первые несколько недель 2010 г. инвесторы вновь были обеспокоены величиной государственного долга европейских стран, что привело к дальнейшему повышению процентных ставок по государственным облигациям стран с наиболее высокими уровнями госдолга, бюджетного дефицита и дефицита текущего платёжного баланса. Это привело к тому, что привлечение средств для дальнейшего финансирования бюджетного дефицита и осуществления выплат по существующим задолженностям стало затруднительным для ряда стран, в случае низких темпов экономического роста и в тех случаях, когда значительная часть государственных облигаций находилась в руках иностранных кредиторов, как в Греции и Португалии. Для того, чтобы обеспечить рост доверия, должностные лица прибегли к политике строгой экономии (т. е. повышению налогов и снижению расходов), что привело к недовольству населения, массовым беспорядкам и началу жарких споров среди экономистов об адекватности принятых мер: многие экономисты выступают за увеличение государственных расходов (т. е. рост бюджетного дефицита) во время экономического спада. Кризис доверия, особенно по отношению к тем странам, где дефицит государственного бюджета и величина госдолга резко возросли, привёл к росту разниц в уровнях доходности государственных облигаций и стоимости страхования риска по кредитнодефолтным свопам этих стран и других государств-членов ЕС, прежде всего Германии. По некоторым оценкам, к концу 2011 г. долговой кризис принёс Германии прибыль в более чем € 9 млрд, так как инвесторы предпочитали покупать не несущие риска облигации ФРГ с процентной ставкой, близкой к нулю.

Греция n В начале и середине 2000 -х экономика Греции являлась одной из наиболее быстро растущих в еврозоне; поэтому члены правительства не считали необходимым уменьшать существовавший структурный бюджетный дефицит, в т. ч. высокие расходы на оборонную отрасль, обусловленные традиционно враждебным отношением к Турции. После начала мирового экономического кризиса в конце 2000 -х Греция оказалась в особенно тяжелом положении, в первую очередь из -за того, что основные отрасли промышленности Греции (морские перевозки и туризм) крайне чувствительны к изменениям бизнесцикла. Из-за ухудшения экономической конъюнктуры долговые обязательства страны начали быстро расти. n До настоящего времени все реализованные меры экономии помогли Греции снизить исходный дефицит (за вычетом процентных платежей) с € 24, 7 миллиардов (10, 6% ВВП) в 2009 г. до всего € 5, 2 миллиардов (2, 4% ВВП) в 2011 г. . Побочным эффектом политики жёсткой экономии стало усугубление в 2010 и 2011 гг. экономического спада, начавшегося в октябре 2008 г. Главным инструментом режима экономии является увеличение налогового бремени, которое наносит ущерб частному сектору и экономике в целом. Больше всего ВВП Греции сократился в 2011 г. (на 7, 1 %), когда объём промышленного производства после сезонных корректировок оказался на 28, 4% ниже, чем в 2005 г. , и 111 тыс. греческих компаний потерпели банкротство (на 27% выше, чем в 2010 г. ). В результате сезонный скорректированный уровень безработицы вырос с 7, 5% в сентябре 2008 г. до рекордно высокого уровня 19, 9% в ноябре 2011 г. , а уровень безработицы среди молодежи за тот же период вырос с 22, 0% до до 48, 1%

Ирландия Португалия n Убытки ирландских банков составили около 100 млрд евро, значительная часть которых пришлась на невозвратные кредиты застройщикам или домовладельцам, выданные в период роста пузыря на рынке недвижимости, лопнувшего в 2007 г. В 2008 г. экономическое положение в Ирландии резко ухудшилось: безработица выросла с 4% в 2006 г. до 14% в 2010 г. , а профицит федерального бюджета в 2007 г. сменился в 2010 г. дефицитом в 32% ВВП, самым высоким за всю историю еврозоны, несмотря на то, что правительство Ирландии проводило крайне жёсткие меры экономии[40][130]. n . По словам министра финансов Португалии, ожидается, что средняя процентная ставка по кредиту составит 5, 1%. В рамках соглашения правительство страны обязалось сократить бюджетный дефицит с 9, 8% ВВП в 2010 г. до 5, 9% в 2011 г. , 4, 5% в 2012 г. и 3% в 2013 г. . Правительство Португалии также обязалось отказаться от права «золотой акции» в компании «Порчугал телеком» , чтобы сделать возможной её приватизацию. В 2012 г. средняя заработная плата всех государственных служащих сократилась на 20% по отношению к уровню 2010 г. ; зарплаты выше 1 500 евро сократились на вплоть до 25%. Это привело к массовым увольнениям

Испания n Испании удалось сократить величину дефицита с 11, 2% ВВП в 2009 г. до 9, 2% в 2010 г. и 8, 5% в 2011 г. . Из-за европейского кризиса и чрезмерных расходов региональных органов управления, последний показатель выше, чем первоначально заданная величина в 6%. Для того, чтобы укрепить доверие финансовых рынков, правительство в 2011 г. внесло поправки в конституцию Испании, включив туда требования по обеспечению сбалансированности бюджета на национальном и региональном уровнях с 2020 г. Согласно принятым поправкам, государственный долг не может превышать 60% от ВВП, хотя в случае стихийных бедствий, экономического спада или других чрезвычайных ситуаций возможны исключения. Под давлением со стороны ЕС новое консервативное испанское правительство во главе с Мариано Рахой приняло решение о дополнительном сокращении дефицита до уровня 5, 3% в 2012 г. и до 3% в 2013 г.

n n")

Предложения по выходу из кризиса Экстренные меры Европейский фонд финансовой стабильности (ЕФФС) n n n 9 мая 2010 г. представители 27 стран-членов ЕС заключили соглашение о создании Европейского фонда финансовой стабильности (ЕФФС) с целью обеспечения финансовой стабильности в Европе путём предоставления финансовой помощи странам еврозоны, испытывающим экономические затруднения. Фонд обладает полномочиями по выпуску облигаций или других видов долговых обязательств для привлечения средств, необходимых для предоставления кредитов, проведения рекапитализации банков или покупки государственных облигаций. Контроль и координация деятельности фонда осуществляется Немецким финансовым агентством. Deutsche Finanzagentur. Гарантии по облигациям предоставляются правительствами стран-членов еврозоны пропорционально оплаченной доле акционерного капитала в ЕЦБ. Гарантии по кредитам фонда предоставляются правительствами стран еврозоны совместно и индивидуально; общий объём располагаемых фондов составляет € 440 миллиардов. Вместе с кредитами объёмом до € 60 миллиардов Европейского механизма финансовой стабилизации, который финансируется Европейской комиссией и залогом по которому выступает бюджет ЕС, и кредитами МВФ (до € 250 миллиардов) создание фонда позволяет направить на создание системы обеспечения стабильного функционирования финансовой системы средства размером до 750 миллиардов евро. 29 ноября 2011 г. министрами финансов стран-членов ЕС было заключено соглашение о расширении полномочий фонда: был разрешён выпуск сертификатов, по которым гарантировалось вплоть до 30% от общей суммы инвестиций в новые выпуски государственных облигаций стран еврозоны с нестабильной экономикой. Кроме того, ЕФФС получил разрешение на создание инвестиционных инструментов для увеличения влияния фонда на первичном и вторичном рынках облигаций.

Европейский механизм финансовой стабилизации n n n Европейский стабилизационный механизм — постоянная программа предоставления фондов экстренного финансирования, которая вступит в действие в июле 2012 г. , сменив две временные программы экстренного финансирования: Европейский фонд финансовой стабильности и Европейский механизм финансовой стабилизации. 16 декабря 2010 г. Европейским советом было принято решение о внесении поправок к Лиссабонскому договору с целью создания постоянного механизма оказания экстренной финансовой помощи с более строгими штрафными санкциями. Поправки к соглашению были одобрены в марте 2011 г. , после того, как члены Европейского парламента были убеждены в том, что руководство Европейским стабилизационным механизмом будет осуществлять Европейская комиссия, а не отдельные страны-члены ЕС. Европейский стабилизационный механизм станет межправительственной организацией, подчиняющейся нормам международного публичного права; штаб-квартира будет располагаться в Люксембурге. Цель механизма — создание «финансовой защиты от функциональных перегрузок» : вместо того, чтобы допускать возникновение финансовой цепной реакции, механизм защиты позволит обезопасить положение других стран и банковских систем путем предоставления гарантий по отдельным или даже всем долговым обязательствам. После того, как распространение финансовой цепной реакции будет остановлено, можно будет оказывать содействие стране, неспособной выполнять свои обязательства.

Европейское соглашение о налогово-бюджетной стабильности n В марте 2011 г. была проведена новая реформа Пакта стабильности и роста, целью которой была корректировка существующих правил налоговой и бюджетной политики ЕС, в том числе автоматическое вступление в действие санкций против стран, государственная задолженность или бюджетный дефицит которых превышают заданные Пактом величины. К концу 2011 г. лидерами Германии, Франции и некоторых других стран ЕС было принято решение о принятии дополнительного соглашения о создании бюджетно-налогового союза в рамках еврозоны, принятии практически осуществимых и строгих правил и внедрении системы автоматических санкций на основе соглашений ЕС. На заседании Европейского совета 9 декабря 2011 г. представители всех 17 стран-членов еврозоны и шести стран-кандидатов заключили межправительственное соглашение о вступлении в силу строгих ограничений размеров государственных расходов и задолженности, а также применении санкций против стран-нарушителей. Все другие страны, не входящие в еврозону, за исключением Великобритании, также готовы подписать соглашение в случае положительных результатов парламентского голосования. В том случае, если правительства 12 странчленов еврозоны проведут ратификацию соглашения, оно вступит в силу 1 января 2013 г. .

n Первоначально руководство ЕС планировало внести изменения в существующие соглашения ЕС, но премьер-министр Великобритании Дэвид Кэмерон препятствовал осуществлению их намерений: Кэмерон требовал предоставления лондонскому Сити особого статуса, освобождающего от необходимости подчиняться новым правилам финансового законодательства, в том числе осуществлять выплату налогов по инвестиционным сделкам. В конечном счёте 26 стран одобрили первоначальный план действий, а Великобритания оказалась единственной страной, отказывающейся поддержать его. Впоследствии Кэмерон признал, что его действия не позволили гарантировать экономическую стабильность страны. Фактически отказ Великобритании (премьер-министр Великобритании Дэвид Кэмерон наложил вето на проект) одобрить соглашение о налогово-бюджетной стабильности является отказом от кардинального пересмотра условий Лиссабонского соглашения за счёт суверенитета Великобритании: по мнению многих центристких аналитиков, например, Джона Рентула из газеты «Индепендент» (по большинству вопросов придерживающегося про-европейской позиции), «любой премьер-министр на месте Кэмерона поступил бы так же» .

Предлагаемые долгосрочные решения n n Европейское соглашение о налогово-бюджетной стабильности 14 июня 2012 Йенс Вайдман, президент Немецкого федерального банка, выступил с предложением о создании центрального органа, контролирующего бюджеты стран-членов ЕС, для обеспечения дальнейшей интеграции Европы. Впервые эта идея была предложена Жаном-Клодом Трише, занимавшим должность президента ЕЦБ. Среди полномочий органа должно было быть вмешательство в процесс согласования бюджета в случае нарушения налогово-бюджетного равновесия, в том числе выдвижение требований об увеличении налоговых ставок или сокращении расходов. Предложение Вайдмана схоже с призывами Ангелы Меркель провести дальнейшую политическую и налоговобюджетную интеграцию ЕС, чтобы «союз получил контролько-надзорные полномочия» . n n n Еврооблигации Всё большее число инвесторов и экономистов утверждает, что еврооблигации могли бы стать наилучшим способом выхода из долгового кризиса, несмотря на то, что их для их выпуска может быть необходимо внесение изменений в соглашения ЕС и одновременной тесной координации финансовой и бюджетной политики. 21 ноября 2011 г. представители Европейской комиссии высказали свою уверенность в том, что совместный выпуск еврооблигаций 17 странами еврозоны станет эффективным средством преодоления финансового кризиса. Жозе Мануэль Баррозу настаивал на том, что любой подобный план выпуска «стабильных облигаций» должен сопровождаться в первую очередь жёстким надзором за бюджетными расходами стран и координацией экономической политики, чтобы обеспечить устойчивость государственного бюджета и избежать морального риска. По крайней мере в краткосрочной перспективе правительство Германии по-прежнему резко возражает против введения коллективной ответственности по задолженностям государств с существенным бюджетным дефицитом, привлекшим чрезмерные объёмы заёмных средств в предшествующие годы, поскольку, по мнению членов правительства, это может привести к существенному росту обязательств страны.

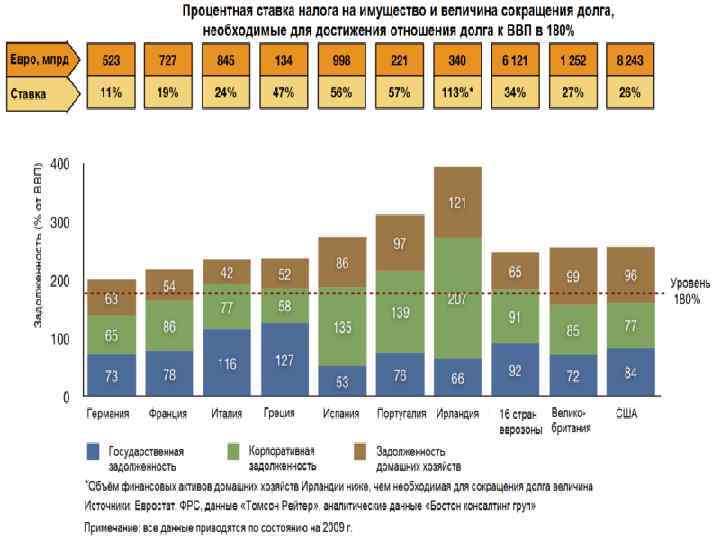

Значительное сокращение госдолга за счёт увеличения налога на имущество Согласно данным Банка международных расчетов, между 1980 г. и 2010 г. суммарная величина частного и государственного долга 18 стран ОЭСР выросла почти в четыре раза и, скорее всего, будет продолжать расти, к 2040 г. составив от 250% (Италия) до около 600% (Япония). По данным предыдущего исследования тех же авторов, увеличение финансового бремени, вызванное старением населения и снижением темпов экномического роста, делает решение проблемы госдолга в странах с его значительной величиной маловероятным в случае соблюдения хотя бы одного из следующих трёх условий: n государственный долг выше, чем 80 -100 процентов от ВВП; n величина долга нефинансовых компаний выше 90 процентов ВВП; n размер частной задолженности домашних хозяйств выше 85 процентов ВВП.

n n n Согласно мнению специалистов Бостонской консалтинговой группы, в том случае, если темп роста госдолга останется выше, чем темпы роста экономики, реструктуризация крупных долговых обязательств станет неизбежной. Чтобы предотвратить экспотенциальный рост государственного долга, авторы призывают политиков «действовать быстро и решительно» и стремиться к тому, чтобы общая величина задолженности частного и государственного сектора оставалась на уровне значительно ниже 180% ВВП. Предполагается, что правительства, небанковские предприятия и домашние хозяйства смогут продолжать производить выплаты по задолженностям объёмом ниже 60 процентов ВВП при сохранении процентной ставке на уровне 5% и номинальном ежегодном экономическом росте на уровне 3%. Более низкие процентные ставки и/или более высокие темпы роста будут способствовать сокращению величины задолженности. Для того, чтобы государственный долг стран еврозоны достиг уровня, не требующего рефинансирования, страны должны добиться сокращения общей величины задолженности на € 6, 1 млрд. Согласно мнению специалистов Бостонской консалтинговой группы, в европейских странах этого можно добиться за счёт единовременного введения налога на имущество в размере 11 -30%. В кризисных странах (в особенности Ирландии) величина, на которую должен будет сократиться общий объём госдолга, должна быть значительно выше. Авторы признают, что такие программы будут «непопулярны» , будут считаться «радикальными» и «требовать уверенного лидерства и координации политических усилий» , но утверждают, что чем дольше политики и руководители центральных банков бездействуют, тем более необходимым становится осуществление подобных мер. Немецкий экономист Гаральд Шпель предлагает не единовременное списание, а тридцатилетный план сокращения долгов, сходный с планом, которого придерживалось правительство Германии после Второй мировой войны для погашения затрат на восстановление и развитие экономики страны. Подобные предложения также вносили представители ряда политических партий Германии, в том числе «Союз 90/Зелёные» и «Левые» .

Заключение n Таким образом, обострение финансово-экономического кризиса в Европе было сопряжено с жёсткой политикой сокращения социальных расходов, которая фактически перечёркивает если не все, то большинство достигнутых начиная с 1945 года завоеваний европейских трудящихся. Фактически речь идёт о сломе и демонтаже всей европейской социальной системы, основанной на интеграции рыночно-капиталистических и патерналистско-социалистических принципов, о крахе «общества всеобщего благоденствия» и о резком обострении социальных противоречий. Дискуссионным остаётся вопрос о том, является ли урезание социальных расходов действительно попыткой преодолеть последствия кризиса или, напротив, кризис послужил лишь предлогом (а, возможно, даже и инструментом) для демонтажа социального государства в пользу фундаменталистско-рыночной неолиберальной модели.

Кризис в странах Евросоюза.ppt