Мировая экономика - лекция 3.pptx

- Количество слайдов: 37

(D) — графическое изображение взаимосвязи между рыночной") Кривая спроса • Кривая спроса (demand curve) (D) — графическое изображение взаимосвязи между рыночной ценой и количеством, которое по этой цене покупатели будут согласны приобрести данный товар.

Кривая спроса • Кривая спроса (demand curve) (D) — графическое изображение взаимосвязи между рыночной ценой и количеством, которое по этой цене покупатели будут согласны приобрести данный товар.

— это избыток цены, которую потребитель готов был заплатить (скорее, чем") Излишек потребителя (Consumer’s surplus)— это избыток цены, которую потребитель готов был заплатить (скорее, чем вообще обойтись без данного товара), сверх той цены, которую он действительно платит.

Излишек потребителя (Consumer’s surplus)— это избыток цены, которую потребитель готов был заплатить (скорее, чем вообще обойтись без данного товара), сверх той цены, которую он действительно платит.

Излишек потребителя • Излишек потребителя образуется из-за того, что благодаря действию закона убывающей предельной полезности первые единицы блага представляют для потребителя большую ценность, чем последние, а платит он одну и ту же сумму за каждую единицу блага, начиная с первой и кончая последней. Таким образом, потребитель платит за каждую единицу ту сумму, которой оценивается последняя единица. Следовательно, потребитель получает излишек полезности с каждой из первых единиц блага.

Излишек потребителя • Излишек потребителя образуется из-за того, что благодаря действию закона убывающей предельной полезности первые единицы блага представляют для потребителя большую ценность, чем последние, а платит он одну и ту же сумму за каждую единицу блага, начиная с первой и кончая последней. Таким образом, потребитель платит за каждую единицу ту сумму, которой оценивается последняя единица. Следовательно, потребитель получает излишек полезности с каждой из первых единиц блага.

(S) — графическое отражение взаимосвязи между рыночными") Кривая предложения • Кривая предложения (supply curve) (S) — графическое отражение взаимосвязи между рыночными ценами на товары и услуги и количеством товаров и услуг, которые будут предлагать на рынке производители.

Кривая предложения • Кривая предложения (supply curve) (S) — графическое отражение взаимосвязи между рыночными ценами на товары и услуги и количеством товаров и услуг, которые будут предлагать на рынке производители.

Распределение выигрыша от внешней торговли

Распределение выигрыша от внешней торговли

2. Нетарифные барьеры ü Количественные") Инструменты регулирования внешней торговли 1. Тарифные барьеры (ценовые меры) 2. Нетарифные барьеры ü Количественные (квотирование импорта, лицензирование импорта, ДЭО) ü Скрытые (гос. закупки товаров у отечественных производителей, требования о содержании местных компонентов, технические, санитарные, экологические и др. стандарты) ü Финансовые (кредитование экспорта, демпинг)

Инструменты регулирования внешней торговли 1. Тарифные барьеры (ценовые меры) 2. Нетарифные барьеры ü Количественные (квотирование импорта, лицензирование импорта, ДЭО) ü Скрытые (гос. закупки товаров у отечественных производителей, требования о содержании местных компонентов, технические, санитарные, экологические и др. стандарты) ü Финансовые (кредитование экспорта, демпинг)

Последствия введения тарифа

Последствия введения тарифа

Последствия тарифа v В результате введения тарифа импорт сокращается до величины Qs Qd. При этом отечественное производство товара возрастает с Qs до Qs , а внутреннее потребление снизится с Qd до Qd . v В результате введения таможенного тарифа в первую очередь страдают потребители, так как тариф увеличивает цены не только импортных, но и отечественных товаров. Чистые потери потребителей от введения тарифа образуют область a + b + c + d. Отечественные производители товара выигрывают за счет роста объема продаж и повышения цен. Введение тарифа дает выигрыш производителям в размере области a. v Пока тариф не является запретительным, то есть ограничивает импорт только частично, он приносит доход государству (область с), который может быть использован на расширение социальных программ и другие цели. v Чистые потери общества от введения тарифа (области b и d) возникают в результате перепроизводства продукции фирм, у которых предельные издержки превосходят мировую цену, и в результате недопотребления потребителями.

Последствия тарифа v В результате введения тарифа импорт сокращается до величины Qs Qd. При этом отечественное производство товара возрастает с Qs до Qs , а внутреннее потребление снизится с Qd до Qd . v В результате введения таможенного тарифа в первую очередь страдают потребители, так как тариф увеличивает цены не только импортных, но и отечественных товаров. Чистые потери потребителей от введения тарифа образуют область a + b + c + d. Отечественные производители товара выигрывают за счет роста объема продаж и повышения цен. Введение тарифа дает выигрыш производителям в размере области a. v Пока тариф не является запретительным, то есть ограничивает импорт только частично, он приносит доход государству (область с), который может быть использован на расширение социальных программ и другие цели. v Чистые потери общества от введения тарифа (области b и d) возникают в результате перепроизводства продукции фирм, у которых предельные издержки превосходят мировую цену, и в результате недопотребления потребителями.

Экспортная пошлина

Экспортная пошлина

Экспортная пошлина • Потребители в стране выигрывают от снижения цен и расширения потребления товара (область а + Ь). Выигрывает также и государство, получающее в бюджет доходы от экспортного тарифа (область d). Однако национальные производители, уплачивающие фактический налог на экспорт, терпят большие убытки (область а+Ь+с+d+е). В целом чистый проигрыш страны от введения таможенного тарифа на экспорт составляет область (с + е). Таким образом, экспортный тариф является как бы зеркальным отражением импортного тарифа с той лишь разницей, что здесь основные потери несут не потребители, а производители.

Экспортная пошлина • Потребители в стране выигрывают от снижения цен и расширения потребления товара (область а + Ь). Выигрывает также и государство, получающее в бюджет доходы от экспортного тарифа (область d). Однако национальные производители, уплачивающие фактический налог на экспорт, терпят большие убытки (область а+Ь+с+d+е). В целом чистый проигрыш страны от введения таможенного тарифа на экспорт составляет область (с + е). Таким образом, экспортный тариф является как бы зеркальным отражением импортного тарифа с той лишь разницей, что здесь основные потери несут не потребители, а производители.

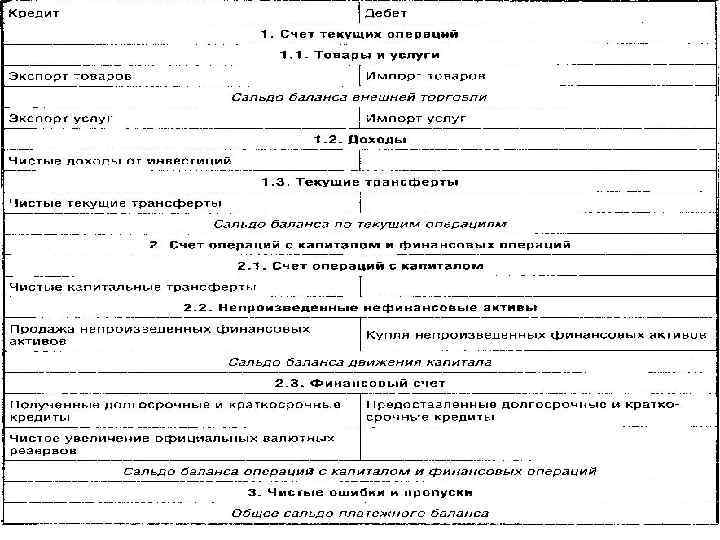

Платежный баланс • Это стоимостное обобщение всей суммы взаимосвязей национальной экономики с мировым хозяйством за определенный период. • Это систематизированная запись, в которой отражаются все экономические сделки между резидентами данной страны и резидентами других стран (нерезидентами), произошедшие в течение определенного периода.

Платежный баланс • Это стоимостное обобщение всей суммы взаимосвязей национальной экономики с мировым хозяйством за определенный период. • Это систематизированная запись, в которой отражаются все экономические сделки между резидентами данной страны и резидентами других стран (нерезидентами), произошедшие в течение определенного периода.

§ Принцип двойного счета предполагает, что любая международная сделка") Принципы составления платежного баланса (1) § Принцип двойного счета предполагает, что любая международная сделка автоматически учитывается в платежном балансе дважды: один раз как кредит, другой раз как дебет. § К кредиту относятся те сделки, в результате которых происходит отток ценностей и приток валюты в страну (они записываются со знаком «плюс» ). К дебету относятся те сделки, в результате которых страна расходует валюту в обмен на приобретаемые ценности (они записываются со знаком «минус» )

Принципы составления платежного баланса (1) § Принцип двойного счета предполагает, что любая международная сделка автоматически учитывается в платежном балансе дважды: один раз как кредит, другой раз как дебет. § К кредиту относятся те сделки, в результате которых происходит отток ценностей и приток валюты в страну (они записываются со знаком «плюс» ). К дебету относятся те сделки, в результате которых страна расходует валюту в обмен на приобретаемые ценности (они записываются со знаком «минус» )

§ Учетной единицой является экономическая территория стран. § Экономическая") Принципы составления платежного баланса (2) § Учетной единицой является экономическая территория стран. § Экономическая территория страны (economic territory of a country) -географическая территория, находящаяся под юрисдикцией правительства данной страны, в пределах которой могут свободно перемещаться рабочая сила, товары и капитал, включая воздушное пространство, территориальные воды и континентальный шельф.

Принципы составления платежного баланса (2) § Учетной единицой является экономическая территория стран. § Экономическая территория страны (economic territory of a country) -географическая территория, находящаяся под юрисдикцией правительства данной страны, в пределах которой могут свободно перемещаться рабочая сила, товары и капитал, включая воздушное пространство, территориальные воды и континентальный шельф.

§ Резиденты—нерезидент (residents— nonresidents). Резидентом считается физическое лицо, домашнее") Принципы составления платежного баланса (3) § Резиденты—нерезидент (residents— nonresidents). Резидентом считается физическое лицо, домашнее хозяйство или юридические лица (корпорации, отделения зарубежных фирм, некоммерческие организации, органы государственного управления), находящиеся в стране более года и имеющие в ней центр своего экономического интереса. Считается, что физическое или юридическое лицо имеет в данной стране центр своего экономического интереса, если оно располагается на ее экономической территории, ведет на ней хозяйственную деятельность и осуществляет экономические операции в течение не менее года.

Принципы составления платежного баланса (3) § Резиденты—нерезидент (residents— nonresidents). Резидентом считается физическое лицо, домашнее хозяйство или юридические лица (корпорации, отделения зарубежных фирм, некоммерческие организации, органы государственного управления), находящиеся в стране более года и имеющие в ней центр своего экономического интереса. Считается, что физическое или юридическое лицо имеет в данной стране центр своего экономического интереса, если оно располагается на ее экономической территории, ведет на ней хозяйственную деятельность и осуществляет экономические операции в течение не менее года.

§ Экономическая сделка – добровольный обмен стоимости, при котором") Принципы составления платежного баланса (4) § Экономическая сделка – добровольный обмен стоимости, при котором передается право собственности на товар, услугу или актив от резидента одной страны к резиденту другой страны.

Принципы составления платежного баланса (4) § Экономическая сделка – добровольный обмен стоимости, при котором передается право собственности на товар, услугу или актив от резидента одной страны к резиденту другой страны.

! МВФ разработал Руководство по платежному балансу и международной инвестиционной позиции, которого придерживаются центральные банки стран мира. Это обеспечивает единую методологическую базу и сравнимость данных национальных платежных балансов. В настоящее время действует 6 -е издание Руководства (2010), которой придерживается Банк России в части плана счетов и статей платежного баланса, однако в части кредитовых и дебетовых проводок (расстановки знаков) в публикуемых обзорных данных применяется методика 5 -го издания Руководства. В лекции знаки кредитовых и дебетовых проводок в платежном балансе будут объяснены в соответствии с позицией Банка России по указанному вопросу, то есть по методике 5 -го издания Руководства МВФ.

! МВФ разработал Руководство по платежному балансу и международной инвестиционной позиции, которого придерживаются центральные банки стран мира. Это обеспечивает единую методологическую базу и сравнимость данных национальных платежных балансов. В настоящее время действует 6 -е издание Руководства (2010), которой придерживается Банк России в части плана счетов и статей платежного баланса, однако в части кредитовых и дебетовых проводок (расстановки знаков) в публикуемых обзорных данных применяется методика 5 -го издания Руководства. В лекции знаки кредитовых и дебетовых проводок в платежном балансе будут объяснены в соответствии с позицией Банка России по указанному вопросу, то есть по методике 5 -го издания Руководства МВФ.

Основные разделы платежного баланса Счет текущих операций. 2. Счет операций с капиталом 3. Финансовый счет (до появления 6 -го 1. издания Руководства МВФ счет операций с капиталом и финансовый счет объединялись в один счет – счет операций с капиталом и финансовыми инструментами, его также часто называли счетом движения капитала) 4. Чистые ошибки и пропуски.

Основные разделы платежного баланса Счет текущих операций. 2. Счет операций с капиталом 3. Финансовый счет (до появления 6 -го 1. издания Руководства МВФ счет операций с капиталом и финансовый счет объединялись в один счет – счет операций с капиталом и финансовыми инструментами, его также часто называли счетом движения капитала) 4. Чистые ошибки и пропуски.

текущих операций отражаются все поступления от продажи") Основные статьи платежного баланса В счете (балансе) текущих операций отражаются все поступления от продажи товаров и услуг нерезидентам и все расходы резидентов на товары и услуги, предоставляемые нерезидентами, а также доходы от инвестиций, оплата за предоставление трудовых услуг нерезидентами резидентам либо наоборот, рентные платежи и текущие трансферты. v Торговый баланс отражает товарный экспорт и импорт. v Также в счете текущих операций фиксируется экспорт и импорт услуг.

Основные статьи платежного баланса В счете (балансе) текущих операций отражаются все поступления от продажи товаров и услуг нерезидентам и все расходы резидентов на товары и услуги, предоставляемые нерезидентами, а также доходы от инвестиций, оплата за предоставление трудовых услуг нерезидентами резидентам либо наоборот, рентные платежи и текущие трансферты. v Торговый баланс отражает товарный экспорт и импорт. v Также в счете текущих операций фиксируется экспорт и импорт услуг.

v В счете текущих операций отражаются первичные доходы. В первую очередь к ним относятся доходы от инвестиций. Это – получаемые из-за рубежа или перечисляемые нерезидентам доходы в виде дивидендов зарубежным акционерам предприятий, процентные или дисконтные доходы от долговых ценных бумаг, проценты по международным кредитам. К первичным доходам относятся также оплата труда резидентов, нанятых нерезидентами (например, временно пребывающими и работающими за границей), либо, наоборот, нерезидентов, нанятых резидентами, и рентные платежи (платежи за землю и иные природные ресурсы, предоставляемые в пользование).

v В счете текущих операций отражаются первичные доходы. В первую очередь к ним относятся доходы от инвестиций. Это – получаемые из-за рубежа или перечисляемые нерезидентам доходы в виде дивидендов зарубежным акционерам предприятий, процентные или дисконтные доходы от долговых ценных бумаг, проценты по международным кредитам. К первичным доходам относятся также оплата труда резидентов, нанятых нерезидентами (например, временно пребывающими и работающими за границей), либо, наоборот, нерезидентов, нанятых резидентами, и рентные платежи (платежи за землю и иные природные ресурсы, предоставляемые в пользование).

Под трансфертами в платежном балансе понимается безвозмездная передача экономических ценностей в любой форме (товарной, денежной) – дары. v Текущие трансферты, обозначаемые в платежном балансе как вторичные доходы, – это передача ценностей, не относящихся к капиталу, например, выплата за рубеж или получение из-за рубежа подарков, гуманитарной помощи, пенсий, страховых возмещений, уплата налогов нерезидентами в нашей стране и резидентами нашей экономики за рубежом.

Под трансфертами в платежном балансе понимается безвозмездная передача экономических ценностей в любой форме (товарной, денежной) – дары. v Текущие трансферты, обозначаемые в платежном балансе как вторичные доходы, – это передача ценностей, не относящихся к капиталу, например, выплата за рубеж или получение из-за рубежа подарков, гуманитарной помощи, пенсий, страховых возмещений, уплата налогов нерезидентами в нашей стране и резидентами нашей экономики за рубежом.

Счет операций с капиталом и финансовый счет вместе отражает все формы движения капитала между странами. Счет операций с капиталом v включает получение из-за рубежа и предоставление за рубеж капитальных трансфертов. Это – дары капитала – различных реальных или финансовых активов. Типичный современный случай капитальных трансфертов – списание долга зарубежным заемщикам. v По статье «приобретение/выбытие непроизведенных нефинансовых активов» фиксируются в основном операции купли–продажи нематериальных активов с полной передачей всех прав на этот актив от продавца покупателю.

Счет операций с капиталом и финансовый счет вместе отражает все формы движения капитала между странами. Счет операций с капиталом v включает получение из-за рубежа и предоставление за рубеж капитальных трансфертов. Это – дары капитала – различных реальных или финансовых активов. Типичный современный случай капитальных трансфертов – списание долга зарубежным заемщикам. v По статье «приобретение/выбытие непроизведенных нефинансовых активов» фиксируются в основном операции купли–продажи нематериальных активов с полной передачей всех прав на этот актив от продавца покупателю.

Непроизведенные финансовые активы § Сделки по купле-продаже непроизведенных финансовых активов отражают передачу прав собственности на материальные активы, не являющиеся результатом производственной деятельности (земля и ее недра), а также нематериальные активы (торговые знаки, патенты, лицензии и пр. ).

Непроизведенные финансовые активы § Сделки по купле-продаже непроизведенных финансовых активов отражают передачу прав собственности на материальные активы, не являющиеся результатом производственной деятельности (земля и ее недра), а также нематериальные активы (торговые знаки, патенты, лицензии и пр. ).

Основной счет для отражения движения капитала между странами – финансовый счет. В финансовом счете отражаются различные формы иностранного инвестирования – вложения капитала резидентами одной страны в экономику другой страны с целью получения дохода. v Первая статья этого счета – прямые иностранные инвестиции (ПИИ). Это – такие вложения капитала резидента одной страны в предприятие–резидент другой страны, которые отражают наличие длительного устойчивого интереса инвестора к предприятию – объекту инвестирования. Данное теоретическое определение сложно применить на практике. Поэтому используются прикладные критерии выделения ПИИ, и к ним при составлении платежного баланса относят:

Основной счет для отражения движения капитала между странами – финансовый счет. В финансовом счете отражаются различные формы иностранного инвестирования – вложения капитала резидентами одной страны в экономику другой страны с целью получения дохода. v Первая статья этого счета – прямые иностранные инвестиции (ПИИ). Это – такие вложения капитала резидента одной страны в предприятие–резидент другой страны, которые отражают наличие длительного устойчивого интереса инвестора к предприятию – объекту инвестирования. Данное теоретическое определение сложно применить на практике. Поэтому используются прикладные критерии выделения ПИИ, и к ним при составлении платежного баланса относят:

• такие вложения капитала, которые обеспечивают иностранному инвестору владение не менее 10% уставного капитала предприятия – объекта инвестирования; • вложения инвесторов в основные средства своих зарубежных филиалов (если они признаются нерезидентами); • все последующие вложения капитала в любой форме от инвесторов, уже являющихся прямыми иностранными по отношению к какому-либо предприятию, в это предприятие; • вложения в зарубежную недвижимость.

• такие вложения капитала, которые обеспечивают иностранному инвестору владение не менее 10% уставного капитала предприятия – объекта инвестирования; • вложения инвесторов в основные средства своих зарубежных филиалов (если они признаются нерезидентами); • все последующие вложения капитала в любой форме от инвесторов, уже являющихся прямыми иностранными по отношению к какому-либо предприятию, в это предприятие; • вложения в зарубежную недвижимость.

v Вторая статья – портфельные иностранные инвестиции. К ним относят вложения капитала в зарубежные ценные бумаги, кроме тех случаев, когда такие вложения классифицируются как прямые инвестиции. v Третья статья данного счета – вложения в зарубежные производные финансовые инструменты (деривативы). Такие сделки представляют собой операции с форвардными контрактами, фьючерсами, опционами, свопами и др. v Четвертая статья – прочие иностранные инвестиции. Здесь фиксируются международное движение капитала, которое принимает форму международного кредитования, не опосредованного куплей–продажей ценных бумаг и не относящегося к ПИИ. К подобным операциям относят:

v Вторая статья – портфельные иностранные инвестиции. К ним относят вложения капитала в зарубежные ценные бумаги, кроме тех случаев, когда такие вложения классифицируются как прямые инвестиции. v Третья статья данного счета – вложения в зарубежные производные финансовые инструменты (деривативы). Такие сделки представляют собой операции с форвардными контрактами, фьючерсами, опционами, свопами и др. v Четвертая статья – прочие иностранные инвестиции. Здесь фиксируются международное движение капитала, которое принимает форму международного кредитования, не опосредованного куплей–продажей ценных бумаг и не относящегося к ПИИ. К подобным операциям относят:

займы; • кредитование в рамках") • международные банковские ссуды и небанковские (например, межфирменные) займы; • кредитование в рамках внешнеторговых сделок (коммерческие = торговые кредиты); • изменение средств на текущих банковских счетах и депозитах в зарубежных банках; • вложения в наличную зарубежную валюту; • также сюда отнесли капитальные операции сомнительного характера. v Пятая статья финансового счета – официальные международные резервы.

• международные банковские ссуды и небанковские (например, межфирменные) займы; • кредитование в рамках внешнеторговых сделок (коммерческие = торговые кредиты); • изменение средств на текущих банковских счетах и депозитах в зарубежных банках; • вложения в наличную зарубежную валюту; • также сюда отнесли капитальные операции сомнительного характера. v Пятая статья финансового счета – официальные международные резервы.

Правила отражения операций в платежном балансе по дебету и кредиту Расходы Кредит Дебет Товары, услуги Экспорт товаров и экспорт услуг Импорт товаров и импорт услуг Доходы от инвестиций и оплата труда Полученные резидентами от нерезидентов Выплаченные резидентами нерезидентам Трансферты (текущие и капитальные) Получение средств Передача средств Операции с финансовыми активами или обязательствами Увеличение обязательств по отношению к нерезидентам (например, приобретение нерезидентами наличной национальной валюты) или уменьшение требований к нерезидентам (например, снижение остатков по счетам резидентов в банках нерезидентов) Увеличение требований к нерезидентам (например, предоставление кредитов нерезидентам) или уменьшение обязательств по отношению к нерезидентам (например, погашение резидентами ценных бумаг, приобретенных нерезидентами)

Правила отражения операций в платежном балансе по дебету и кредиту Расходы Кредит Дебет Товары, услуги Экспорт товаров и экспорт услуг Импорт товаров и импорт услуг Доходы от инвестиций и оплата труда Полученные резидентами от нерезидентов Выплаченные резидентами нерезидентам Трансферты (текущие и капитальные) Получение средств Передача средств Операции с финансовыми активами или обязательствами Увеличение обязательств по отношению к нерезидентам (например, приобретение нерезидентами наличной национальной валюты) или уменьшение требований к нерезидентам (например, снижение остатков по счетам резидентов в банках нерезидентов) Увеличение требований к нерезидентам (например, предоставление кредитов нерезидентам) или уменьшение обязательств по отношению к нерезидентам (например, погашение резидентами ценных бумаг, приобретенных нерезидентами)

Внутренние источники преодоления дефицита § Дефляционная политика (сокращение бюджетных расходов, замораживание цен и заработных плат, дисконтная политика (изменение процентных ставок), ограничение денежной массы в стране); § Девальвация национальной валюты. § Усиление протекционизма

Внутренние источники преодоления дефицита § Дефляционная политика (сокращение бюджетных расходов, замораживание цен и заработных плат, дисконтная политика (изменение процентных ставок), ограничение денежной массы в стране); § Девальвация национальной валюты. § Усиление протекционизма

Финансирование дефицита счета текущих операций § Путем продажи части активов иностранцам (т. е. за счет вложения иностранного капиатала в экономику); § С помощью зарубежных займов; § За счет сокращения официальных резервов.

Финансирование дефицита счета текущих операций § Путем продажи части активов иностранцам (т. е. за счет вложения иностранного капиатала в экономику); § С помощью зарубежных займов; § За счет сокращения официальных резервов.

Резервные активы § Официальные резервы – международные высоколиквидные активы страны, которые находятся под контролем ее денежных властей или правительства и в любой момент могут быть ими использованы для финансирования дефицита платежного баланса и регулирования курса национальной валюты.

Резервные активы § Официальные резервы – международные высоколиквидные активы страны, которые находятся под контролем ее денежных властей или правительства и в любой момент могут быть ими использованы для финансирования дефицита платежного баланса и регулирования курса национальной валюты.

§ Резервная позиция") Структура официальных резервов § Монетарное золото § Специальные права заимствования (СДР) § Резервная позиция в МВФ § Валютные активы

Структура официальных резервов § Монетарное золото § Специальные права заимствования (СДР) § Резервная позиция в МВФ § Валютные активы

3") Величина официальных резервных активов ЦБ РФ (на конец соответствующего года, млрд. долл. США) 3 91 41 13 20 12 20 11 20 10 20 09 20 08 20 07 20 06 20 05 20 04 20 03 20 02 20 20 01 600 550 500 450 400 350 300 250 200 150 100 50 0

Величина официальных резервных активов ЦБ РФ (на конец соответствующего года, млрд. долл. США) 3 91 41 13 20 12 20 11 20 10 20 09 20 08 20 07 20 06 20 05 20 04 20 03 20 02 20 20 01 600 550 500 450 400 350 300 250 200 150 100 50 0

1. Китай – 3, 891 трлн.") Крупнейшие держатели ОР (на 1 января 2015 года) 1. Китай – 3, 891 трлн. долл. ; 2. Япония – 1, 260 трлн. долл. ; 3. Саудовская Аравия – 744, 273 млрд. долл 4. Еврозона (Европейский центральный банк) – 743, 413; 5. Швейцария – 545, 400 млрд. долл. ; 6. США– 431, 449 млрд. долл. ; 7. Тайвань (Китай) – 430, 960 млрд. долл. ; 8. Россия -385, 460 млрд. долл. ; 9. Бразилия – 363, 551 млрд. долл. ; 10. Южная Корея – 362, 785 млрд. долл. 11. Гонконг (специальный административный район Китая) – 328, 510 млрд. долл.

Крупнейшие держатели ОР (на 1 января 2015 года) 1. Китай – 3, 891 трлн. долл. ; 2. Япония – 1, 260 трлн. долл. ; 3. Саудовская Аравия – 744, 273 млрд. долл 4. Еврозона (Европейский центральный банк) – 743, 413; 5. Швейцария – 545, 400 млрд. долл. ; 6. США– 431, 449 млрд. долл. ; 7. Тайвань (Китай) – 430, 960 млрд. долл. ; 8. Россия -385, 460 млрд. долл. ; 9. Бразилия – 363, 551 млрд. долл. ; 10. Южная Корея – 362, 785 млрд. долл. 11. Гонконг (специальный административный район Китая) – 328, 510 млрд. долл.

Платежный баланс России за 2014 г. Счет текущих опреаций Ошибки и пропуски 58 432 (↑) 189 737 497 763 -308 026 (↓) -55 278 -10 074 - 57 906 -42 005 6 213 Изменение резервов - 107 547 Торговый баланс Экспорт Импорт Баланс услуг Баланс оплаты труда Баланс инвест. доходов Капитальный счет

Платежный баланс России за 2014 г. Счет текущих опреаций Ошибки и пропуски 58 432 (↑) 189 737 497 763 -308 026 (↓) -55 278 -10 074 - 57 906 -42 005 6 213 Изменение резервов - 107 547 Торговый баланс Экспорт Импорт Баланс услуг Баланс оплаты труда Баланс инвест. доходов Капитальный счет