Кривая доходности облигаций.ppt

- Количество слайдов: 10

Кривая доходности облигаций

доходности или срочная структура процентных ставок (— зависимость (кривая зависимости) доходности однородных")

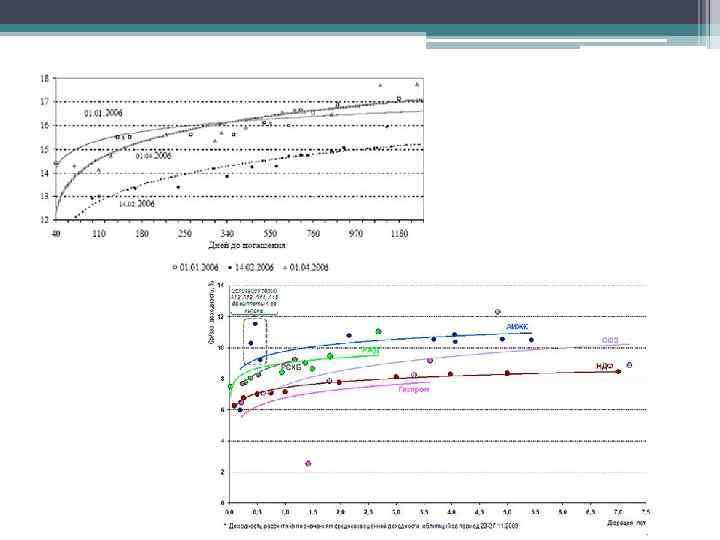

Кривая (бескупонной) доходности или срочная структура процентных ставок (— зависимость (кривая зависимости) доходности однородных финансовых инструментов от их сроков (дюрации). Базовая кривая доходности строится по государственным ценным бумагам (Gкривая, G-Curve) различной срочности (в России — по ОФЗ). Также можно построить собственную кривую доходности конкретной организации по стоимости привлеченных ресурсов в зависимости от срока (дюрации).

Основные понятия Для дисконтной облигации срок до погашения , -момент времени, от которой отсчитывается срок до даты погашения) совпадает с ее дюрацией. Обозначим цену облигации в каждый момент времени через . Примем номинал за единицу, соответственно цена - в процентах от номинала. Ее доходность к погашению определяет средний темп роста цены облигации до номинала. То есть динамику цены дисконтной облигации можно описать следующей формулой Учитывая, что в момент цена должна быть равна 1 (номинал) получим выражение для так называемой спот-ставки или мгновенной ставки (доходности к погашению в непрерывном исчислении):

Форма и теории кривой доходности В обычной ситуации кривая доходности представляет собой монотонно возрастающую выпуклую вверх кривую.

Гипотеза ожиданий Форма кривой обуславливается ожиданиями участников рынка относительно будущих ставок, то есть долгосрочные ставки определяются ожиданиями будущих краткосрочных ставок. Данные предположения появились в работах Бём-Баверка и Фишера в конце 19 века, а также в работе Фишера 1930 года. В рамках гипотезы чистых ожиданий (или чистой гипотезы ожиданий) предполагается, что форвардная ставка является несмещенной оценкой будущей спот-ставки, то есть форвардная премия равна нулю и спот-ставка на некоторых срок равна среднему арифметическому мгновенных форвардных ставок до этого срока (в пересчете на обычные ставки необходимо исходить из среднего геометрического).

Параметрические модели кривой доходности Модель Нельсона-Сигеля Модель кривой доходности Нельсона-Сигеля основана на следующей модели форвардной ставки: Где — параметры, которые должны быть оценены. Соответствующая непрерывно-начисляемая ставка равна

Модифицированная модель Нельсона-Сигеля С целью более точной оценки кривой на коротких сроках (менее 3 лет) применяют следующую поправку к модели Нельсона-Сигеля:

Модель Свенсона является 6 -и параметрической. Форвардная ставка отличается от модели Нельсона-Сигеля дополнительным слагаемым, который содержит два дополнительных параметра:

Кривая доходности облигаций.ppt