Кредиты и займы.pptx

- Количество слайдов: 16

Кредиты и займы

Кредиты и займы

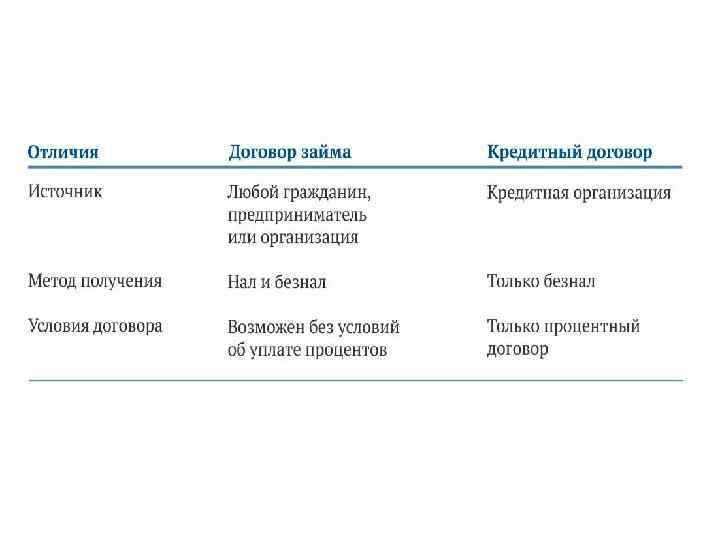

1. Чем различаются кредиты и займы Договор На временное Пользование деньгами Договор займа Кредитный договор

1. Чем различаются кредиты и займы Договор На временное Пользование деньгами Договор займа Кредитный договор

2. Как отразить получение и возврат Займа или кредита в бухучете Расчеты по кредитам и займам учитывают: 1. на счете 66 «Расчеты по краткосрочным кредитам и займам» , если заем или кредит выдан на срок не более одного года; 2. на счете 67 «Расчеты по долгосрочным кредитам и займам» , если заем или кредит выдан на срок более одного года ДТ КТ 51(50) 66(67) 51(50) СХО – получен денежный заем (кредит) погашена задолженность по договору займа (кредита)

2. Как отразить получение и возврат Займа или кредита в бухучете Расчеты по кредитам и займам учитывают: 1. на счете 66 «Расчеты по краткосрочным кредитам и займам» , если заем или кредит выдан на срок не более одного года; 2. на счете 67 «Расчеты по долгосрочным кредитам и займам» , если заем или кредит выдан на срок более одного года ДТ КТ 51(50) 66(67) 51(50) СХО – получен денежный заем (кредит) погашена задолженность по договору займа (кредита)

3. ДТ Как отразить в бухучете проценты По займу или кредиту КТ СХО 91 66(67) начислены проценты за пользование заемными средствами. 51 66 60 51 500 000 руб. – отражена сумма полученного займа. 41 60 – 423 728, 81 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика; 19 60 – 76 271, 19 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам; 60 60 500 000 руб. – зачтена предоплата товаров. 08 66(67) начислены проценты за пользование заемными средствами. – 500 000 руб. – перечислена поставщику предоплата за товар 91 66 – 4109, 59 руб. (500 000 руб. × 20% : 365 дн. × 15 дн. ) – начислены проценты за пользование займом; 66 51 500 000 руб. – возвращена сумма займа; 66 51 4109, 59 руб. – уплачена сумма процентов.

3. ДТ Как отразить в бухучете проценты По займу или кредиту КТ СХО 91 66(67) начислены проценты за пользование заемными средствами. 51 66 60 51 500 000 руб. – отражена сумма полученного займа. 41 60 – 423 728, 81 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика; 19 60 – 76 271, 19 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам; 60 60 500 000 руб. – зачтена предоплата товаров. 08 66(67) начислены проценты за пользование заемными средствами. – 500 000 руб. – перечислена поставщику предоплата за товар 91 66 – 4109, 59 руб. (500 000 руб. × 20% : 365 дн. × 15 дн. ) – начислены проценты за пользование займом; 66 51 500 000 руб. – возвращена сумма займа; 66 51 4109, 59 руб. – уплачена сумма процентов.

4. Как учесть займы и кредиты при расчете налогов

4. Как учесть займы и кредиты при расчете налогов

-Проценты учитываются ЕЖЕМЕСЯЧНО -На последнее число месяца -В течение всего срока действия договора

-Проценты учитываются ЕЖЕМЕСЯЧНО -На последнее число месяца -В течение всего срока действия договора

5. Способы расчета норматива Учета процентов по займу Или кредиту Особый порядок учета процентов: ü для контролируемой задолженности

5. Способы расчета норматива Учета процентов по займу Или кредиту Особый порядок учета процентов: ü для контролируемой задолженности

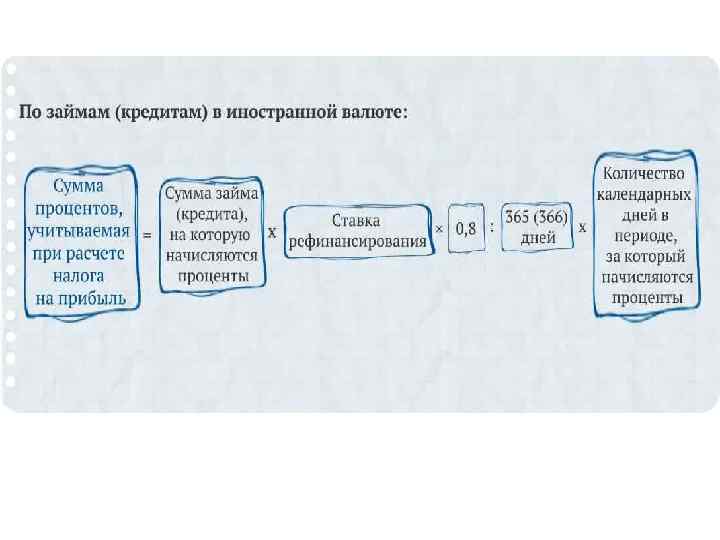

6. Как учесть проценты по нормативу Исходя из ставки рефинансирования

6. Как учесть проценты по нормативу Исходя из ставки рефинансирования

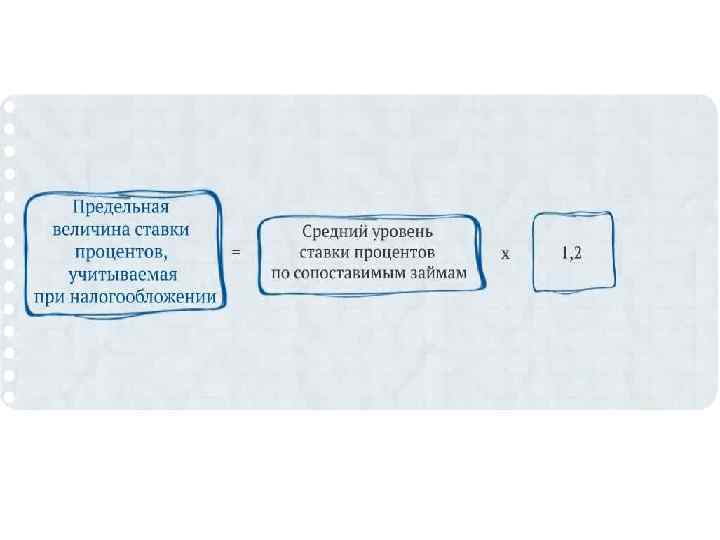

Пример. Заем от учредителя – 100 000 руб. под 15% годовых. Заем выдан – 17 января. Срок возврата – 16 февраля. Изменение ставки – не предусмотрено. Сумма процентов по договору: 1229, 51 руб. (100 000 руб. × 15% : 366 дн. × 30 дн. ). Ставка рефинансирования – 8% Предельная величина ставки процентов, учитываемой при налогообложении: 14, 4% (8% × 1, 8) Сумма процентов, которую компания может учесть при налогообложении прибыли: – на 31 января – 550, 82 руб. (100 000 руб. × 14, 4% : 366 дн. × 14 дн. ); – на 16 февраля – 629, 51 руб. (100 000 руб. × 14, 4% : 366 дн. × 16 дн. ).

Пример. Заем от учредителя – 100 000 руб. под 15% годовых. Заем выдан – 17 января. Срок возврата – 16 февраля. Изменение ставки – не предусмотрено. Сумма процентов по договору: 1229, 51 руб. (100 000 руб. × 15% : 366 дн. × 30 дн. ). Ставка рефинансирования – 8% Предельная величина ставки процентов, учитываемой при налогообложении: 14, 4% (8% × 1, 8) Сумма процентов, которую компания может учесть при налогообложении прибыли: – на 31 января – 550, 82 руб. (100 000 руб. × 14, 4% : 366 дн. × 14 дн. ); – на 16 февраля – 629, 51 руб. (100 000 руб. × 14, 4% : 366 дн. × 16 дн. ).

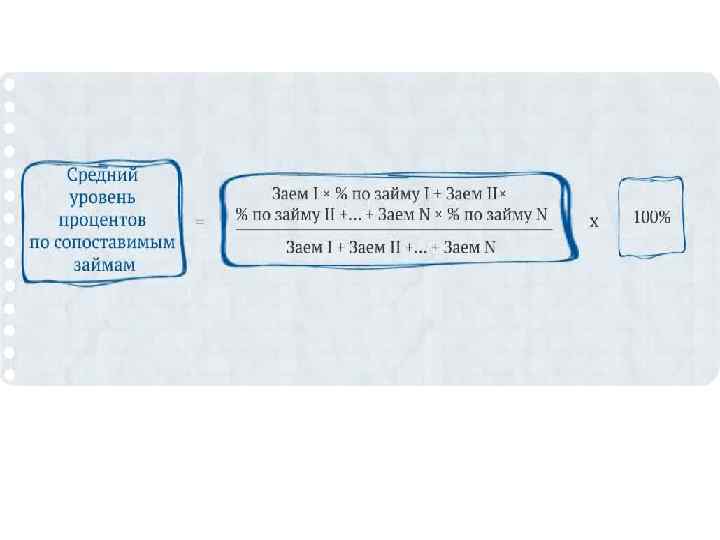

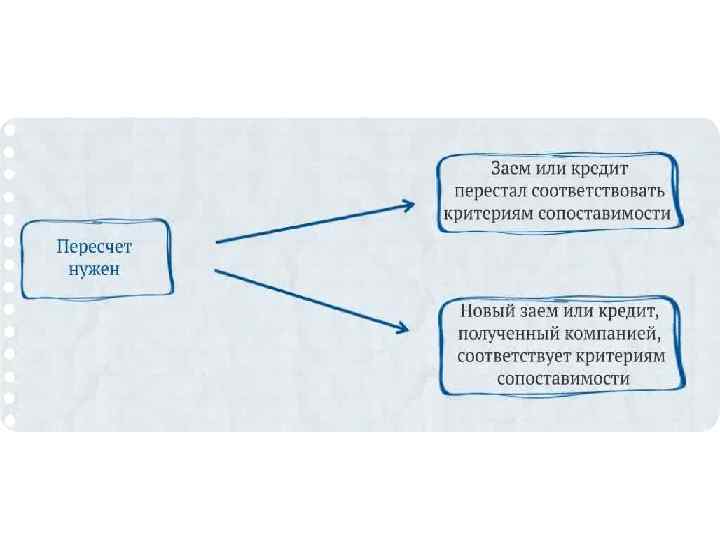

7. Как учесть проценты по нормативу исходя из среднего процента По сопоставимым обязательствам Валюта Сроки Сопоставимые условия Объем Обеспечение

7. Как учесть проценты по нормативу исходя из среднего процента По сопоставимым обязательствам Валюта Сроки Сопоставимые условия Объем Обеспечение