Tema_4.pptx

- Количество слайдов: 42

Кредитные операции с использованием векселей

Кредитные операции с использованием векселей

Содержание: Классификация векселей. II. Учет векселей. III. Векселедательский кредит. IV. Кредит под залог векселей клиента. I.

Содержание: Классификация векселей. II. Учет векселей. III. Векселедательский кредит. IV. Кредит под залог векселей клиента. I.

Вексель – ценная бумага, подтверждающая безусловное денежное обязательство должника уплатить в установленный срок указанную сумму денег владельцу векселя.

Вексель – ценная бумага, подтверждающая безусловное денежное обязательство должника уплатить в установленный срок указанную сумму денег владельцу векселя.

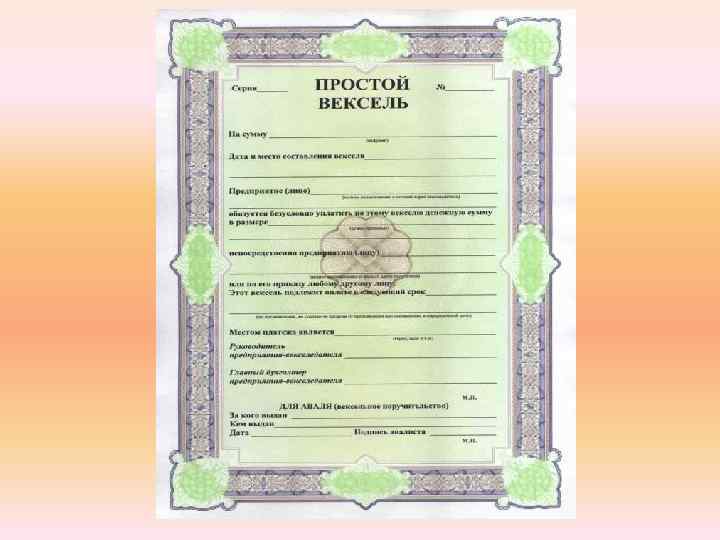

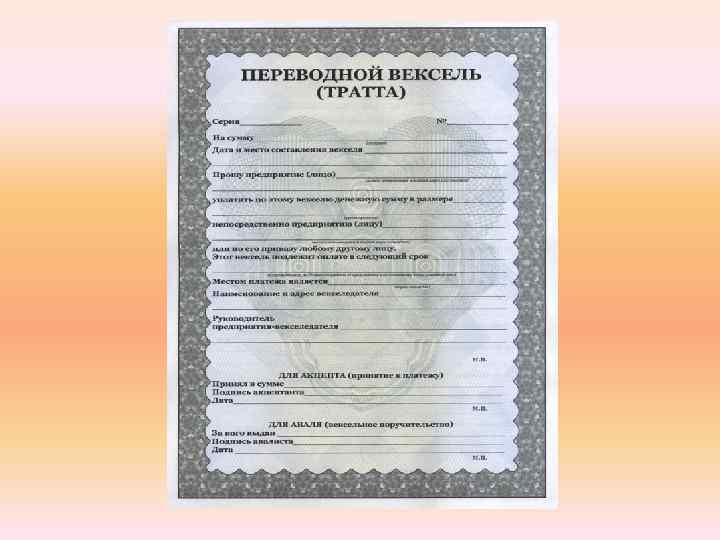

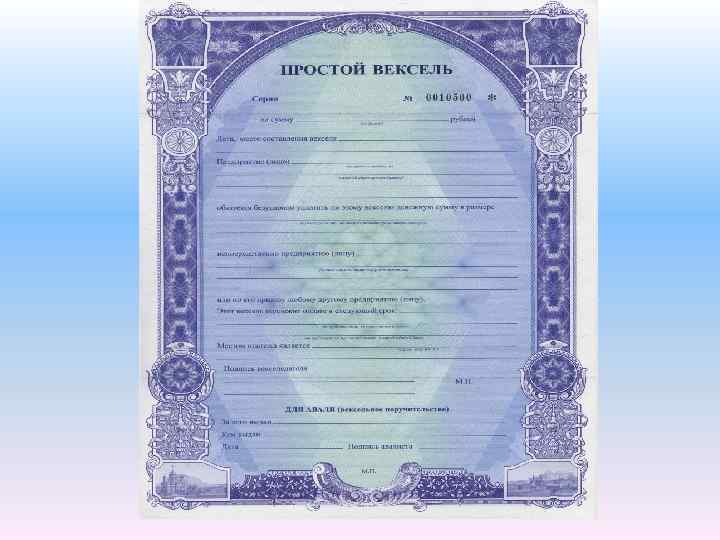

По характеру движения: Простой Переводной (соло-вексель) (тратта)") Классификация векселей. 1)По характеру движения: Простой Переводной (соло-вексель) (тратта)

Классификация векселей. 1)По характеру движения: Простой Переводной (соло-вексель) (тратта)

По возможности держателя векселя пере–уступить право получения денег другому лицу: Именной Ордерный Предъявительский") 2) По возможности держателя векселя пере–уступить право получения денег другому лицу: Именной Ордерный Предъявительский

2) По возможности держателя векселя пере–уступить право получения денег другому лицу: Именной Ордерный Предъявительский

По форме взыскания дохода по векселю (платы за вексель): Процентный Дисконтный") 3) По форме взыскания дохода по векселю (платы за вексель): Процентный Дисконтный

3) По форме взыскания дохода по векселю (платы за вексель): Процентный Дисконтный

По сроку обращения: Среднесрочный Долгосрочный от 3 мес. до 1 года более 1") 4) По сроку обращения: Среднесрочный Долгосрочный от 3 мес. до 1 года более 1 года

4) По сроку обращения: Среднесрочный Долгосрочный от 3 мес. до 1 года более 1 года

Обращение векселей

Обращение векселей

По содержанию: Финансовый Товарный (коммерческий) Фиктивный Обеспечительский.") 5) По содержанию: Финансовый Товарный (коммерческий) Фиктивный Обеспечительский.

5) По содержанию: Финансовый Товарный (коммерческий) Фиктивный Обеспечительский.

Учет векселей Учёт векселя — передача векселя векселедержателем банку для получения вексельной суммы до наступления даты платежа.

Учет векселей Учёт векселя — передача векселя векселедержателем банку для получения вексельной суммы до наступления даты платежа.

Цель проведения операции учета векселей: 1. Привлечение клиентуры путем повышения платежеспособности клиента, пополнения его оборотных средств. 2. Получение учетного процента или дисконта по ставке не ниже, чем аналогичное краткосрочное кредитование, но с большей гарантией, так как вексельное обязательство безусловное. 3. Развязка неплатежей, улучшение финансового состояния клиентов банка.

Цель проведения операции учета векселей: 1. Привлечение клиентуры путем повышения платежеспособности клиента, пополнения его оборотных средств. 2. Получение учетного процента или дисконта по ставке не ниже, чем аналогичное краткосрочное кредитование, но с большей гарантией, так как вексельное обязательство безусловное. 3. Развязка неплатежей, улучшение финансового состояния клиентов банка.

За учёт векселя банк взимает плату в виде процента от вексельной суммы. Данный процент называется учётной ставкой, или учётным процентом, или дисконтом.

За учёт векселя банк взимает плату в виде процента от вексельной суммы. Данный процент называется учётной ставкой, или учётным процентом, или дисконтом.

По векселям, в которых указана фиксированная сумма долга, без начисления процентов, величина дисконта определяется по формуле: D— сумма дисконта; B— вексельная сумма; T— количество дней до даты погашения векселя; I— учётная ставка банка.

По векселям, в которых указана фиксированная сумма долга, без начисления процентов, величина дисконта определяется по формуле: D— сумма дисконта; B— вексельная сумма; T— количество дней до даты погашения векселя; I— учётная ставка банка.

Риски проведения учета векселей: риск необеспечения риск невозврата процентный риск поставки риск урегулирования расчетов.

Риски проведения учета векселей: риск необеспечения риск невозврата процентный риск поставки риск урегулирования расчетов.

Эффективность операции учета векселей: 1. Наличием действенных механизмов снижения рисков операции. 2. Высокая доходность данной операции для банка. 3. Диверсификацией услуг, предоставляемых клиенту.

Эффективность операции учета векселей: 1. Наличием действенных механизмов снижения рисков операции. 2. Высокая доходность данной операции для банка. 3. Диверсификацией услуг, предоставляемых клиенту.

Операция учета векселей банком лежит и в основе векселедательского кредита.

Операция учета векселей банком лежит и в основе векселедательского кредита.

векселей и выдачи") Векселедательский кредит Вексельный кредит - это банковская операция по учёту (дисконта) векселей и выдачи займов до востребования под векселя. Вексельные кредиты делятся на: Постоянные и единовременные. Предъявительские и векселедательские.

Векселедательский кредит Вексельный кредит - это банковская операция по учёту (дисконта) векселей и выдачи займов до востребования под векселя. Вексельные кредиты делятся на: Постоянные и единовременные. Предъявительские и векселедательские.

Векселедательский кредит предоставляется клиентам, которые выдают под этот кредит векселя на оплату товарно-материальных ценностей, работ и услуг, оказываемых другим хозорганам, предприятиям и лицам.

Векселедательский кредит предоставляется клиентам, которые выдают под этот кредит векселя на оплату товарно-материальных ценностей, работ и услуг, оказываемых другим хозорганам, предприятиям и лицам.

Кредиты открываются по заявкам. Заявка по вексельному кредиту представляется обычно в банк, в котором открыты основные счета предприятий, хозорганов, в том числе расчетный (текущий) счет.

Кредиты открываются по заявкам. Заявка по вексельному кредиту представляется обычно в банк, в котором открыты основные счета предприятий, хозорганов, в том числе расчетный (текущий) счет.

. домицилирование векселей. учетный кредит.") Значение банков в вексельном обращении: авальный кредит (или банковский аваль). домицилирование векселей. учетный кредит.

Значение банков в вексельном обращении: авальный кредит (или банковский аваль). домицилирование векселей. учетный кредит.

Кредит под залог векселей клиента С целью осуществления вексельного кредитования коммерческие банки могут не только выкупать векселя до наступления срока их погашения, но и принимать их в виде обеспечения предоставленных ссуд.

Кредит под залог векселей клиента С целью осуществления вексельного кредитования коммерческие банки могут не только выкупать векселя до наступления срока их погашения, но и принимать их в виде обеспечения предоставленных ссуд.

При кредитовании под залог векселей заемщик не переуступает вексель банка (в отличие от учетного кредита), а лишь отдает его под залог на определенный срок, сохраняя все права векселедержателя.

При кредитовании под залог векселей заемщик не переуступает вексель банка (в отличие от учетного кредита), а лишь отдает его под залог на определенный срок, сохраняя все права векселедержателя.

Кредиты под залог векселей могут предоставляться в виде: Срочных кредитов, то есть ссуд, дата погашения которых зафиксирована по договоренности с заемщиком; Кредитов до востребования, когда срок погашения не указывается и устанавливается срок до наступления срока погашения векселей из залога.

Кредиты под залог векселей могут предоставляться в виде: Срочных кредитов, то есть ссуд, дата погашения которых зафиксирована по договоренности с заемщиком; Кредитов до востребования, когда срок погашения не указывается и устанавливается срок до наступления срока погашения векселей из залога.

Для получения кредита под залог векселей со специального ссудного счета клиент предоставляет в банк стандартный пакет документов, а также векселя, предназначенные для передачи в залог вместе с реестром этих векселей (как минимум в двух экземплярах). Банк проводит экспертизу юридической и экономической надежности векселей, вычеркивают из реестра и возвращает клиенту векселя, не удовлетворяющие требованиям банка, а по благонадежных векселях рассчитывается лимит кредитования.

Для получения кредита под залог векселей со специального ссудного счета клиент предоставляет в банк стандартный пакет документов, а также векселя, предназначенные для передачи в залог вместе с реестром этих векселей (как минимум в двух экземплярах). Банк проводит экспертизу юридической и экономической надежности векселей, вычеркивают из реестра и возвращает клиенту векселя, не удовлетворяющие требованиям банка, а по благонадежных векселях рассчитывается лимит кредитования.

После этого между банком и клиентом заключается кредитное соглашение, в котором содержится ряд обязательных для заемщика условиях: 1) лимит кредита; 2) предельное соотношение между стоимостью обеспечения и возможной сумме кредита; 3) размер процентов за кредит и комиссии в пользу банка; 4) право банка повышать по своему усмотрению, но с предупреждением клиента, размер процентов и комиссии; 5) право банка закрыть счет и в любое время потребовать полного или частичного погашения задолженности или предоставления дополнительного обеспечения;

После этого между банком и клиентом заключается кредитное соглашение, в котором содержится ряд обязательных для заемщика условиях: 1) лимит кредита; 2) предельное соотношение между стоимостью обеспечения и возможной сумме кредита; 3) размер процентов за кредит и комиссии в пользу банка; 4) право банка повышать по своему усмотрению, но с предупреждением клиента, размер процентов и комиссии; 5) право банка закрыть счет и в любое время потребовать полного или частичного погашения задолженности или предоставления дополнительного обеспечения;

право банка обращать в погашение долга суммы, поступающие для оплаты принятых в залог") 6) право банка обращать в погашение долга суммы, поступающие для оплаты принятых в залог векселей; 7) право банка погашать задолженность клиента из сумм, принадлежащих клиенту и находятся в банке на других счетах клиента; 8) право банка разрешать клиенту по его инициативе заменять одни векселя до срока их оплаты другими; 9) место хранения векселей, переданных в залог.

6) право банка обращать в погашение долга суммы, поступающие для оплаты принятых в залог векселей; 7) право банка погашать задолженность клиента из сумм, принадлежащих клиенту и находятся в банке на других счетах клиента; 8) право банка разрешать клиенту по его инициативе заменять одни векселя до срока их оплаты другими; 9) место хранения векселей, переданных в залог.

Погашение кредита под залог векселей может осуществляться путем перечисления средств по распоряжению заемщика с его текущего счета (после этого ему возвращаются векселя) или зачислением непосредственно на специальный Займовый счет платежей, поступивших от векселедателя по векселям, которые были переданы в залог.

Погашение кредита под залог векселей может осуществляться путем перечисления средств по распоряжению заемщика с его текущего счета (после этого ему возвращаются векселя) или зачислением непосредственно на специальный Займовый счет платежей, поступивших от векселедателя по векселям, которые были переданы в залог.

Заключение: Вексель выражает собой стоимость того или иного товара в денежном выражении, но избавляя нас от процесса пересчета, перевода, хранения денег, являясь универсальным средством платежа.

Заключение: Вексель выражает собой стоимость того или иного товара в денежном выражении, но избавляя нас от процесса пересчета, перевода, хранения денег, являясь универсальным средством платежа.

Вексель сохраняет деньги векселедателю, позволяя вместо наличных денег выпускать вексель, а наличные деньги использовать в обороте, наращивая капитал, т. е. снова вексель более приемлем и выгоден - он является не только средством хранения денег, но и способствует их приумножению.

Вексель сохраняет деньги векселедателю, позволяя вместо наличных денег выпускать вексель, а наличные деньги использовать в обороте, наращивая капитал, т. е. снова вексель более приемлем и выгоден - он является не только средством хранения денег, но и способствует их приумножению.

Таким образом, получается, что вексель выполняет все функции денег, являясь к тому же средством платежа и обязательством.

Таким образом, получается, что вексель выполняет все функции денег, являясь к тому же средством платежа и обязательством.

Список использованных источников: 1. Беляков М. М. Вексель как важнейшее платежное средство. - М. : Трансферт, 1999 г. 2. Вишневский А. А. Вексельное право. - М. : Юрист, 2001 г. 3. Иванов Д. Л. Вексель. - М. : Издательство АО «Консалт-банкир» , 2000 г. 4. Финансово - кредитный словарь. - М. : Финансы и статистика, 2000 г. 5. http: //www. bibliotekar. ru 6. http: //www. nbuv. gov. ua/ 7. http: //www. mzb. ru

Список использованных источников: 1. Беляков М. М. Вексель как важнейшее платежное средство. - М. : Трансферт, 1999 г. 2. Вишневский А. А. Вексельное право. - М. : Юрист, 2001 г. 3. Иванов Д. Л. Вексель. - М. : Издательство АО «Консалт-банкир» , 2000 г. 4. Финансово - кредитный словарь. - М. : Финансы и статистика, 2000 г. 5. http: //www. bibliotekar. ru 6. http: //www. nbuv. gov. ua/ 7. http: //www. mzb. ru

Вексельные кредиты делятся на: А)Постоянные и единовременные. Б)Предъявительские и векселедательские. В)") Тестовое задание: 1) Вексельные кредиты делятся на: А)Постоянные и единовременные. Б)Предъявительские и векселедательские. В) Простые и переводные 2)Предметом вексельного обязательства являются: А) Товар Б) Деньги В) Услуги 3) Существуют ли риски при учете векселей: А) Да Б) Нет 4)Важной задачей для банковских работников в процессе обслуживания вексельного кредита под залог является А)Контроль за свободным остатком лимита кредитования. Б)Контроль за доходами клиента. В)Полный контроль за клиентами.

Тестовое задание: 1) Вексельные кредиты делятся на: А)Постоянные и единовременные. Б)Предъявительские и векселедательские. В) Простые и переводные 2)Предметом вексельного обязательства являются: А) Товар Б) Деньги В) Услуги 3) Существуют ли риски при учете векселей: А) Да Б) Нет 4)Важной задачей для банковских работников в процессе обслуживания вексельного кредита под залог является А)Контроль за свободным остатком лимита кредитования. Б)Контроль за доходами клиента. В)Полный контроль за клиентами.

Авальный кредит (или банковский аваль) представляет собой: А) Ответственность клиента по собственному вексельному обязательству.") 5)Авальный кредит (или банковский аваль) представляет собой: А) Ответственность клиента по собственному вексельному обязательству. Б) Ответственность третьего лица по вексельному обязательству клиента. В) Ответственность банка по вексельному обязательству клиента. 6)По сроку обращения векселя подразделяются на: А) Долгосрочные и краткосрочные Б) Долгосрочные, краткосрочные и среднесрочные В) Долгосрочные и среднесрочные 7) Переводной вексель – это: А) Ценная бумага, содержащая простое, ничем не обусловленное обязательство векселедателя уплатить определенную денежную сумму в определенный срок и в определенном месте векселедержателю. Б) Ценная бумага, содержащая приказ векселедержателя по отношению к плательщику об уплате указанной в векселе суммы денег третьему лицу. В) Ценная бумага, не содержащая обязательств уплатить определенную денежную сумму в определенный срок и в определенном месте векселедержателю.

5)Авальный кредит (или банковский аваль) представляет собой: А) Ответственность клиента по собственному вексельному обязательству. Б) Ответственность третьего лица по вексельному обязательству клиента. В) Ответственность банка по вексельному обязательству клиента. 6)По сроку обращения векселя подразделяются на: А) Долгосрочные и краткосрочные Б) Долгосрочные, краткосрочные и среднесрочные В) Долгосрочные и среднесрочные 7) Переводной вексель – это: А) Ценная бумага, содержащая простое, ничем не обусловленное обязательство векселедателя уплатить определенную денежную сумму в определенный срок и в определенном месте векселедержателю. Б) Ценная бумага, содержащая приказ векселедержателя по отношению к плательщику об уплате указанной в векселе суммы денег третьему лицу. В) Ценная бумага, не содержащая обязательств уплатить определенную денежную сумму в определенный срок и в определенном месте векселедержателю.

Учет векселей - это: А) Передача векселя векселедержателем банку для получения вексельной суммы") 8) Учет векселей - это: А) Передача векселя векселедержателем банку для получения вексельной суммы точно в дату платежа. Б) Передача векселя векселедержателем банку для получения вексельной суммы после наступления даты платежа. В) Передача векселя векселедержателем банку для получения вексельной суммы до наступления даты платежа. 9) Что такое риск необеспечения: А) У векселедержателя вообще нет реальных активов, которые может взыскать арбитражный суд в пользу владельца векселя. Б) Частичная оплата вексельной суммы или кредитов по векселю или задержка выплаты долга по векселю, что существенно снижает доходность операции учета векселей. В) Ошибки оператора 10)Кредиты под залог векселей могут предоставляться в виде: А)Срочных кредитов, Б)Кредитов до востребования В) Долгосрочных кредитов

8) Учет векселей - это: А) Передача векселя векселедержателем банку для получения вексельной суммы точно в дату платежа. Б) Передача векселя векселедержателем банку для получения вексельной суммы после наступления даты платежа. В) Передача векселя векселедержателем банку для получения вексельной суммы до наступления даты платежа. 9) Что такое риск необеспечения: А) У векселедержателя вообще нет реальных активов, которые может взыскать арбитражный суд в пользу владельца векселя. Б) Частичная оплата вексельной суммы или кредитов по векселю или задержка выплаты долга по векселю, что существенно снижает доходность операции учета векселей. В) Ошибки оператора 10)Кредиты под залог векселей могут предоставляться в виде: А)Срочных кредитов, Б)Кредитов до востребования В) Долгосрочных кредитов

Над проектом работали: Югова Анна Талалова Елена Геворкян Владимир Фомина Ольга Панаско Данил

Над проектом работали: Югова Анна Талалова Елена Геворкян Владимир Фомина Ольга Панаско Данил

Спасибо за внимание!

Спасибо за внимание!