кредитно-банковская система.ppt

- Количество слайдов: 33

КРЕДИТНО-БАНКОВСКАЯ СИСТЕМА Аксенова В. В.

Кредитная система • Кредитная система - совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения.

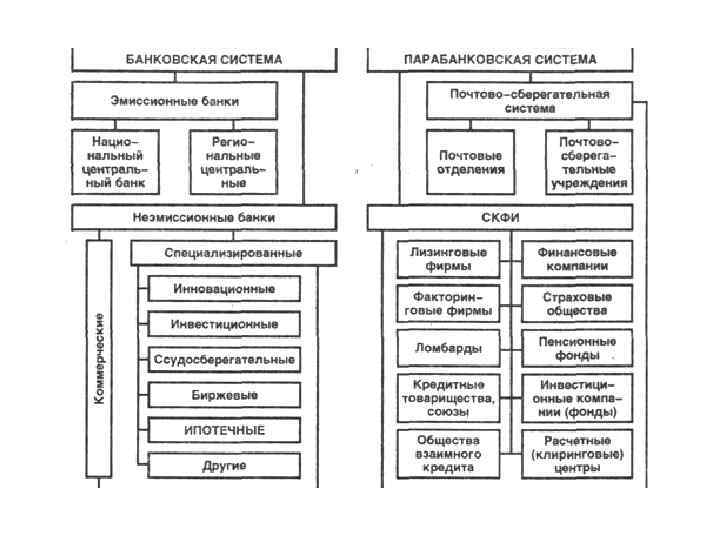

Существуют два звена кредитной системы: банковские учреждения - банки, и парабанковские учреждения . • Банки - кредитные учреждения, выполняющие большинство кредитно -финансовых услуг и поэтому являющиеся универсальными (коммерческие банки, инвестиционные, сберегательные, ипотечные, земельные и т. д. ). • Парабанковская система образована специализированными кредитно -финансовыми и почтово-сберегательными институтами, ориентированными на выполнение круга финансовых услуг или обслуживание определённого типа клиентуры (ломбарды, страховые и инвестиционные компании, лизинговые, факторинговые фирмы, негосударственные пенсионные фонды, клиринговые фонды). Основой кредитной системы является банковская система, которая несет основную нагрузку по кредитно-финансовому обслуживанию всего хозяйственного оборота.

Кредитная система может быть охарактеризована в соответствии с тремя аспектами: сущностным, институциональным и функциональным. В сущностном аспекте кредитная система представляет собой систему кредитно-финансовых отношений, возникающих в связи с предоставлением, использованием и погашением ссуд на условиях возвратности, платности и срочности. С институциональной точки зрения — это система кредитнофинансовых учреждений, обслуживающих кредитные отношения (банки, финансовые компании, фондовые и валютные биржи, страховые компании и т. п. ). С функциональных позиций кредитная система − это совокупность видов и форм кредита Таким образом, можно дать три определения кредитной системы: Кредитная система — это совокупность форм и видов кредитования (функциональный аспект) Кредитная система — это совокупность кредитно-финансовых учреждений (институциональный аспект) Кредитная система - это совокупность кредитно-финансовых отношений (сущностный аспект)

Кредит представляет собой движение ссудного капитала, осуществляемое на условиях срочности, возвратности и платности. Кредит выполняет важные функции в экономике, а именно: 1) Регулирование экономики – это специфическая функция кредита, с помощью которой государство регулирует доступ заемщиков на рынок ссудных капиталов, облегчая или затрудняя получение ссуд. Путем дифференциации процентных ставок за кредит, предоставления правительственных гарантий и льгот стимулируется преимущественное кредитование тех или иных предприятий или отраслей в соответствии с выбранной стратегией экономического развития. 2) Перераcпределительная функция – благодаря кредиту частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляются в прибыльные сферы народного хозяйства.

Содействие экономии издержек обращения – в процессе развития кредита появляются разнообразные средства использования")

3) Содействие экономии издержек обращения – в процессе развития кредита появляются разнообразные средства использования банковских счетов и вкладов (кредитные карточки, векселя, чеки, различные виды счетов, депозитные сертификаты и т. п. ), происходит опережающий рост безналичного оборота, ускорение движения денег. 4) Ускорение концентрации и централизации капитала – кредит используется в конкурентной борьбе и содействует процессу поглощения или слияния мелких фирм в более крупные. Здесь сказываются разные условия получения кредита: одни предприниматели, добившиеся предоставления им кредитов на льготных условиях, получают возможность быстрого роста капитала, другие – могут воспользоваться кредитом лишь на менее выгодных условиях и проигрывают в конкурентной борьбе.

Коммерческий кредит – это кредит, предоставляемый предприятиями, фирмами и другими хозяйственными субъектами другу. Кредит предоставляется в товарной форме, прежде всего путем отсрочки платежа. В большинстве случаев коммерческий кредит оформляется векселем. Вексель – это ценная бумага, представляющая собой безусловное денежное обязательство векселедержателя уплатить по наступлению срока определенную сумму денег владельцу векселя. Цель коммерческого кредита – ускорить реализацию товаров и получение заключенной в них прибыли. Процент по нему ниже, чем по банковскому кредиту. Вместе с тем, размеры коммерческого кредита ограничены величиной резервных (свободных) капиталов, имеющихся у предпринимателей.

любым хозяйственным субъектам")

Банковский кредит – это кредит, предоставляемый кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям, организациям, предприятиям) в виде денежных ссуд. Банковские кредиты делятся: а) на краткосрочные (до 1 года); б) среднесрочные (от 1 до 5 лет); в) долгосрочные (свыше 5 лет).

Потребительский кредит – предоставляется частным лицам на срок до 3– 5 лет при покупке, прежде всего, потребительских товаров длительного пользования (мебель, автомобили, холодильники, телевизоры и т. д. ), а также разнообразных услуг (на получение образования и т. п. ). За использование потребительского кредита взимается, как правило, высокий процент (до 30% годовых). Разновидностью потребительского кредита является ипотечный кредит, предоставляемый в виде долгосрочных ссуд под залог недвижимости (земли, зданий), а также долгосрочные ссуды (на очень длительный срок – 15– 25– 30 лет) частным лицам на приобретение или строительство жилья (жилищный кредит).

Государственный кредит – представляет собой систему кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес – кредиторами денежных средств. Источником средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только федеральным, но и местными органами власти (краев, областей). Международный кредит – представляет собой движение ссудного капитала между странами. Международный кредит предоставляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации.

Кредитная система государства складывается из банковской системы и совокупности, так называемых небанковских банков, т. е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. В мировой практике небанковские кредитно-финансовые институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией. Важное место в современной кредитной системе занимают специализированные кредитно-финансовые организации (они возникли в XIX в. и длительное время играли в денежно-кредитной сфере подчиненную роль, уступая коммерческим банкам, однако, за последние годы их роль резко возросла), а именно:

1. Инвестиционные банки занимаются эмиссионноучредительской деятельностью, т. е. проводят операции по выпуску и размещению на фондовом рынке ценных бумаг, получая на этом доход. Они не имеют права принимать депозиты и привлекают капитал, как правило, путем продажи собственных акций или за счет кредита коммерческих банков. Свой капитал они используют для долгосрочного кредитования различных отраслей хозяйства. Обширна группа сберегательных учреждений (сберкассы и сбербанки). Они привлекают мелкие сбережения и доходы, которые без помощи кредитной системы не могут функционировать как капитал. В России среди сберегательных учреждений доминирует Сбербанк РФ (имеет 34426 тыс. филиалов).

2. Страховые компании, для которых характерна специфическая форма привлечения средств – продажа страховых полисов. Полученные доходы они вкладывают прежде всего в облигации и акции других компаний, государственные ценные бумаги. Они также предоставляют долгосрочные кредиты предприятиям и государству. 3. Пенсионные фонды различаются по организации и управлению, по структуре активов. Так, имеются фонды застрахованные (управляемые страховыми компаниями) и незастрахованные (управляемые предприятиями или по их доверенности банками). В России созданы также негосударственные пенсионные фонды (НПФ).

и используют полученные средства")

4. Инвестиционные компании размещают среди мелких держателей свои обязательства (акции) и используют полученные средства для закупки ценных бумаг различных отраслей хозяйства. 5. Чековые инвестиционные фонды (ЧИФ) в России являются, в сущности, тоже инвестиционными компаниями.

Кредитная система в институциональном аспекте — совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру. Ядро всей кредитной системы составляет банковская система. Одноуровневая банковская система предполагает использование в основном горизонтальных связей между банками, универсализацию проводимых ими операций и выполнение аналогичных функций. Двухуровневая банковская система основана на связях между банками в двух плоскостях: по горизонтали и вертикали. По вертикали возникают отношения подчинения центральному банку как руководящему и регулирующему органу низовых звеньев системы.

Прежде чем охарактеризовать Российскую банковскую систему, обратимся к международному опыту. В мировой практике известны два типа финансовых систем, сложившихся в развитых странах. Основной признак, конституирующий тот (иной) тип финансовой системы, - роль коммерческих банков в обеспечении деятельности и финансировании промышленных корпораций.

Первый тип - банковско-ориентированная финансовая система, распространенная в континентальной Европе и Японии. Ее отличают: а) сравнительно низкий уровень развития финансовых рынков, прежде всего рынков рискового капитала; б) сбережения трансформируются главным образом в форму краткосрочных и долгосрочных кредитов через сеть коммерческих банков и других сберегательных институтов; в) значительная доля всех финансовых контрактов находится в руках самих банков, а их кредитная политика прямо направлена на финансирование промышленных корпораций; г) коммерческие банки, как правило, не имеют строгих ограничений в выборе вложений (портфель банка) и контроле за деятельностью корпораций. Государство оказывает значительную поддержку коммерческим банкам, осуществляя иногда и прямую интервенцию.

Второй тип финансовой системы - рыночно ориентированная, господствующая в США и Великобритании. Для нее характерны: а) высокий уровень развития рынка капитала; население большую часть своих сбережений вкладывает в производство непосредственно или через систему небанковских финансовых посредников; банки удовлетворяют потребности корпораций главным образом в краткосрочном кредите; б) коммерческие банки жестко ограничены в формировании портфеля вложений и возможностях контроля корпораций. Государство никогда не вмешивается в деятельность банков. Оно лишь контролирует состояние денежной массы, то есть проводит монетарную политику.

В соответствии со ст. 2 Закона «О банках…» банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Возглавляет Российскую банковскую систему – Банк России. Его правовой статут установлен Федеральным законом от 10 июля 2002 г. № 86 -ФЗ «О Центральном банке Российской Федерации (Банке России)» . Центральный банк является юридическим лицом и одновременно выступает как институт государства (банк подотчетен Государственной Думе Российской Федерации).

: - защита и")

Целями деятельности Банка России являются (Ст. 3 Закона «О ЦБР» ): - защита и обеспечение устойчивости рубля; - развитие и укрепление банковской системы Российской Федерации; - обеспечение эффективного и бесперебойного функционирования платежной системы. Важно подчеркнуть, что получение прибыли не является целью деятельности Банка России.

. Основные: -")

На Банк России возложен ряд функций (ст. 3 Закона «О ЦБР…» ). Основные: - во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; - монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение; - является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования; - устанавливает правила осуществления расчетов в Российской Федерации; - устанавливает правила проведения банковских операций; - осуществляет надзор за деятельностью кредитных организаций и банковских групп (далее - банковский надзор) и др.

Глава "Банковское регулирование и надзор" Закона о Центробанке определяет, что Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций (ст. 55). Надзорные и регулятивные функции Банка России выражаются - в государственной регистрации кредитных организаций и лицензировании банковских операций, - в установлении для кредитных организаций обязательных экономических нормативов, а также правил проведения банковских операций, правил бухгалтерского учета, составления статистической отчетности, -в предъявлении квалификационных требований к руководителям исполнительных органов и главному бухгалтеру кредитной организации.

В случае нарушения кредитной организацией законов и иных нормативных актов, непредставления или представления неполной, искаженной информации он имеет право требовать от кредитной организации устранения выявленных нарушений. В случае невыполнения данного предписания или в случае реальной угрозы интересам кредиторов (вкладчиков) Банк России вправе: 1) взыскать с кредитной организации штраф до 1% размера оплаченного уставного капитала, но не более 1% минимального размера уставного капитала; 2) потребовать от кредитной организации: а) осуществления мероприятий по финансовому оздоровлению кредитной организации, в т. ч. изменения структуры активов; б) замены руководителей кредитной организации; в) реорганизации кредитной организации; 3) изменить для кредитной организации обязательные нормативы на срок до 6 месяцев; 4) ввести запрет на осуществление кредитной организацией отдельных банковских операций, предусмотренных выданной лицензией, на срок до одного года, а также на открытие филиалов на срок до одного года; 5) назначить временную администрацию по управлению кредитной организацией на срок до 6 месяцев. Банк России вправе отозвать у кредитной организации лицензию на осуществление банковских операций (ст. 75 Закона «О ЦБР» ).

В настоящее время существует несколько видов коммерческих банков. По принадлежности уставного капитала и способу его формирования различаются -акционерные банки, -банки с ограниченной или дополнительной ответственностью, -с участием иностранного капитала. По видам совершаемых операций банки подразделяются на универсальные и специализированные.

С 1 января 2009 года минимальный размер уставного капитала для создаваемых банков на день подачи документов в территориальное учреждение Банка России должен составлять сумму не менее 180 млн рублей. Для того чтобы сразу получить лицензию на осуществление банковских операций с физическими лицами в рублях и иностранной валюте — не менее 900 млн. рублей. Также для небанковской кредитной организации требуется капитал 90 млн. рублей. Изменения внесены Федеральным законом от 28 февраля 2009 г. № 28 — ФЗ "О внесении изменения в Федеральный закон «О банках и банковской деятельности» .

Порядок открытия и деятельности в Российской Федерации представительств иностранных кредитных организаций детально урегулирован в Положении, утвержденном приказом ЦБР от 7 октября 1997 г. № 02 -437. Понятие иностранного банка дается в ст. 1 Закона «О банках…» - это банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Под представительством иностранной кредитной организации понимается обособленное подразделение иностранной кредитной организации, открытое на территории Российской Федерации и получившее разрешение Банка России на открытие Представительства в соответствии с российским законодательством. Представительство создается иностранной кредитной организацией в целях изучения экономической ситуации и положения в банковском секторе России, для оказания консультационных услуг своим клиентам, поддержания и расширения контактов с российскими кредитными организациями, развития международного сотрудничества. Представительство не является юридическим лицом, не имеет права заниматься коммерческой деятельностью и выступает от имени и по поручению представляемой им кредитной организации, название которой указано в разрешении на открытие Представительства. Таким образом, представительство не является хозяйствующим субъектом и не получает прибыли от своей деятельности. Расходы представительства финансируются иностранной кредитной организацией.

привлечение денежных средств физических и юридических лиц во вклады (до востребования")

Банковские операции 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий

выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме:")

Кредитные операции 1) выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме: 2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме (т. н. факторинг); 3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; 4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации; 5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; 6) лизинговые операции; 7) оказание консультационных и информационных услуг

ТОП-10 стран по надежности банков

восстановился после кризиса. Положительные тенденции этого года")

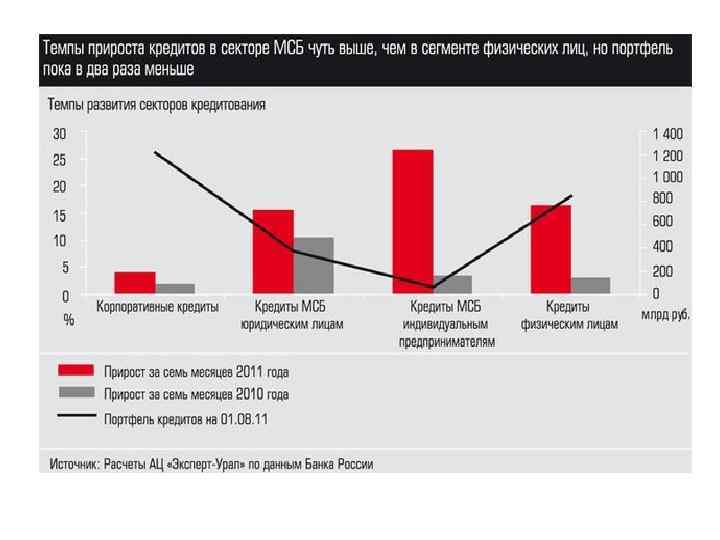

Рынок кредитования малого и среднего бизнеса (МСБ) восстановился после кризиса. Положительные тенденции этого года — опережающий рост кредитов для индивидуальных предпринимателей и на инвестиционные цели Cамый активный для кредитного рынка период, второе полугодие, еще только начался, но опубликованные ЦБ России цифры по итогам семи месяцев позволяют предположить: для кредитования сегмента МСБ в Уральском регионе он будет успешным. Банки на территории региона выдали за период 385 млрд рублей — это более 70% объема всего 2010 года. Портфель кредитов МСБ увеличился с начала года на 17% (против 9% по стране) и на 1 августа 2011 года составил 435 млрд рублей. Темпы развития кредитования этой категории предпринимателей даже выше, чем кредитования физических лиц (прирост на Урале — 16%).

кредитно-банковская система.ppt