Кредит и займ.pptx

- Количество слайдов: 69

Кредит и Займ

Кредит и Займ

Содержание Кредит Займ Сравнение займа и кредита

Содержание Кредит Займ Сравнение займа и кредита

Кредит Определение Виды кредита Функции кредита Формы кредита Роль кредита

Кредит Определение Виды кредита Функции кредита Формы кредита Роль кредита

– общественные") Определение Креди т (лат. Creditum – заём от лат. Credere – доверять) – общественные отношения, возникающие между субъектами экономических отношений по поводу денежения стоимости. Кредит (от лат. Credit – букв. : он верит) – заем в денежной или товарной форме, предоставляемый кредитором заемщику на условиях возвратности, чаще всего с выплатой заёмщиком процента за пользованием займом.

Определение Креди т (лат. Creditum – заём от лат. Credere – доверять) – общественные отношения, возникающие между субъектами экономических отношений по поводу денежения стоимости. Кредит (от лат. Credit – букв. : он верит) – заем в денежной или товарной форме, предоставляемый кредитором заемщику на условиях возвратности, чаще всего с выплатой заёмщиком процента за пользованием займом.

Другие определения кредита взаимоотношения между кредитором и заёмщиком; возвратное движение стоимости; движение платежных средств на началах возвратности; движение ссуженной стоимости; движение ссудного капитала; размещение и использование ресурсов на началах возвратности; предоставление настоящих денег взамен будущих денег и др.

Другие определения кредита взаимоотношения между кредитором и заёмщиком; возвратное движение стоимости; движение платежных средств на началах возвратности; движение ссуженной стоимости; движение ссудного капитала; размещение и использование ресурсов на началах возвратности; предоставление настоящих денег взамен будущих денег и др.

Кредит — термин, используемый в финансах, бухгалтерском учете и образовании. Cмыcл термина зависит от ударе ния в слове. Существует четыре значения термина: Креди т в финансах — экономическая категория, представляющая собой определённый вид общественных отношений, связанных с движением стоимости на условиях возвратности. Кре дит в бухгалтерском учёте — правая сторона бухгалтерского счёта, символизирующая пассивы предприятия. Кре дит в системе образования — термин «кредит» используется в современных западных системах образования. Креди тные деньги — денежные средства, предоставляемые по кредитному договору кредитором заёмщику или группе созаемщиков.

Кредит — термин, используемый в финансах, бухгалтерском учете и образовании. Cмыcл термина зависит от ударе ния в слове. Существует четыре значения термина: Креди т в финансах — экономическая категория, представляющая собой определённый вид общественных отношений, связанных с движением стоимости на условиях возвратности. Кре дит в бухгалтерском учёте — правая сторона бухгалтерского счёта, символизирующая пассивы предприятия. Кре дит в системе образования — термин «кредит» используется в современных западных системах образования. Креди тные деньги — денежные средства, предоставляемые по кредитному договору кредитором заёмщику или группе созаемщиков.

Виды кредита Банковский кредит Коммерческий кредит Экспортный кредит Потребительский кредит Государственный кредит Межбанковский кредит Синдицированный кредит Акцептнорамбурсный кредит Кредит для юридических лиц Револьверный кредит

Виды кредита Банковский кредит Коммерческий кредит Экспортный кредит Потребительский кредит Государственный кредит Межбанковский кредит Синдицированный кредит Акцептнорамбурсный кредит Кредит для юридических лиц Револьверный кредит

Банковский кредит представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на определённых условиях, а с другой стороны — определённую технологию удовлетворения заявленной заёмщиком финансовой потребности. Во втором случае банковский кредит представляет собой упорядоченный комплекс взаимосвязанных организационных, технико-технологических, информационных, финансовых, юридических и иных процедур, которые составляют целостный регламент взаимодействия банка в лице его сотрудников и подразделений с клиентом банка по поводу предоставления денежных средств. Осуществляется в форме выдачи ссуд, учёта векселей и других формах.

Банковский кредит представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на определённых условиях, а с другой стороны — определённую технологию удовлетворения заявленной заёмщиком финансовой потребности. Во втором случае банковский кредит представляет собой упорядоченный комплекс взаимосвязанных организационных, технико-технологических, информационных, финансовых, юридических и иных процедур, которые составляют целостный регламент взаимодействия банка в лице его сотрудников и подразделений с клиентом банка по поводу предоставления денежных средств. Осуществляется в форме выдачи ссуд, учёта векселей и других формах.

Классификация банковских кредитов 1. По сроку погашения: онкольные Overnight краткосрочные среднесрочные долгосрочные 2. По способу погашения: погашаемые одной суммой в конце срока погашаемые равными долями через равные промежутки времени (этот вариант предполагает согласование графика погашения основной суммы долга и процентов с указанием конкретных дат и сумм) погашаемые неравными долями через различные промежутки времени: ◦ сложный кредит (с выплатой от 20 до 50 % суммы кредита в конце срока); ◦ прогрессивный кредит (с прогрессивно нарастающими к концу срока действия кредитного договора выплатами); ◦ сезонный кредит (кредит для сезонных производств с выплатами только в те месяцы, на которые приходятся максимальные суммы выручки).

Классификация банковских кредитов 1. По сроку погашения: онкольные Overnight краткосрочные среднесрочные долгосрочные 2. По способу погашения: погашаемые одной суммой в конце срока погашаемые равными долями через равные промежутки времени (этот вариант предполагает согласование графика погашения основной суммы долга и процентов с указанием конкретных дат и сумм) погашаемые неравными долями через различные промежутки времени: ◦ сложный кредит (с выплатой от 20 до 50 % суммы кредита в конце срока); ◦ прогрессивный кредит (с прогрессивно нарастающими к концу срока действия кредитного договора выплатами); ◦ сезонный кредит (кредит для сезонных производств с выплатами только в те месяцы, на которые приходятся максимальные суммы выручки).

Классификация банковских кредитов 3. По способу взимания ссудного процента: плата в момент погашения ссуды плата равномерными взносами в течение всего срока действия кредитного договора оплата в момент выдачи кредита 4. По наличию обеспечения: доверительные (необеспеченные) ссуды обеспеченные ссуды под финансовые гарантии третьих лиц

Классификация банковских кредитов 3. По способу взимания ссудного процента: плата в момент погашения ссуды плата равномерными взносами в течение всего срока действия кредитного договора оплата в момент выдачи кредита 4. По наличию обеспечения: доверительные (необеспеченные) ссуды обеспеченные ссуды под финансовые гарантии третьих лиц

ссуды, например: ◦ платёжные (на") Классификация банковских кредитов 5. По целевому назначению: связанные (целевые) ссуды, например: ◦ платёжные (на проведение конкретной коммерческой сделки или удовлетворение временной нужды) на оплату расчётных (платёжных) документов контрагентов клиента; на приобретение ценных бумаг; на авансовые платежи; на платежи в бюджеты; на заработную плату (выдача денег по чеку со ссудного счета заёмщика). ◦ на финансирование производственных затрат, то есть на формирование запасов товарно-материальных ценностей; финансирование текущих производственных затрат; финансирование инвестиционных затрат, включая кредиты на лизинговые и т. п. операции (промежуточные). ◦ учёт (покупка) векселей, включая операции репо. ◦ потребительские кредиты. ссуды общего характера (нецелевые, несвязанные).

Классификация банковских кредитов 5. По целевому назначению: связанные (целевые) ссуды, например: ◦ платёжные (на проведение конкретной коммерческой сделки или удовлетворение временной нужды) на оплату расчётных (платёжных) документов контрагентов клиента; на приобретение ценных бумаг; на авансовые платежи; на платежи в бюджеты; на заработную плату (выдача денег по чеку со ссудного счета заёмщика). ◦ на финансирование производственных затрат, то есть на формирование запасов товарно-материальных ценностей; финансирование текущих производственных затрат; финансирование инвестиционных затрат, включая кредиты на лизинговые и т. п. операции (промежуточные). ◦ учёт (покупка) векселей, включая операции репо. ◦ потребительские кредиты. ссуды общего характера (нецелевые, несвязанные).

Классификация банковских кредитов 6. По форме предоставления кредита: ссуды в безналичной форме: ◦ ◦ ◦ зачисление безналичных денег на соответствующий счет заёмщика, в том числе реструктуризация ранее выданного кредита и предоставление нового; кредитование с использованием векселей банка; в смешанной форме (сочетание 2 -х предыдущих вариантов). ссуды в налично-денежной форме (как правило, физическим лицам) 7. По технике предоставления кредита: одной суммой; в виде овердрафта; в виде кредитной линии: ◦ ◦ простая (невозобновляемая) кредитная линия; возобновляемая (револьверная) кредитная линия, в том числе: онкольная (до востребования) кредитная линия (кредитование в пределах согласованной суммы лимита и в рамках установленного периода времени, таким образом, что лимит может непрерывно и автоматически (без заключения дополнительного соглашения) восстанавливаться при погашении взятых ранее траншей); контокоррентная кредитная линия (кредитование в пределах оговоренной суммы лимита и установленного срока действия соглашения, при котором транши непрерывно и автоматически выдаются и погашаются, отражаясь на едином контокоррентном счёте, сочетающем в себе свойства ссудного и расчётного счетов, лимит при этом каждый раз восстанавливается).

Классификация банковских кредитов 6. По форме предоставления кредита: ссуды в безналичной форме: ◦ ◦ ◦ зачисление безналичных денег на соответствующий счет заёмщика, в том числе реструктуризация ранее выданного кредита и предоставление нового; кредитование с использованием векселей банка; в смешанной форме (сочетание 2 -х предыдущих вариантов). ссуды в налично-денежной форме (как правило, физическим лицам) 7. По технике предоставления кредита: одной суммой; в виде овердрафта; в виде кредитной линии: ◦ ◦ простая (невозобновляемая) кредитная линия; возобновляемая (револьверная) кредитная линия, в том числе: онкольная (до востребования) кредитная линия (кредитование в пределах согласованной суммы лимита и в рамках установленного периода времени, таким образом, что лимит может непрерывно и автоматически (без заключения дополнительного соглашения) восстанавливаться при погашении взятых ранее траншей); контокоррентная кредитная линия (кредитование в пределах оговоренной суммы лимита и установленного срока действия соглашения, при котором транши непрерывно и автоматически выдаются и погашаются, отражаясь на едином контокоррентном счёте, сочетающем в себе свойства ссудного и расчётного счетов, лимит при этом каждый раз восстанавливается).

") Классификация банковских кредитов 8. По способу предоставления кредита: индивидуальный кредит (предоставляемый заёмщику одним банком) синдицированный 9. По категориям потенциальных заёмщиков: Аграрные ссуды Коммерческие ссуды Ссуды посредникам на фондовой бирже ипотечные ссуды владельцам недвижимости межбанковские ссуды Кредит для юридических лиц Кредит для физических лиц

Классификация банковских кредитов 8. По способу предоставления кредита: индивидуальный кредит (предоставляемый заёмщику одним банком) синдицированный 9. По категориям потенциальных заёмщиков: Аграрные ссуды Коммерческие ссуды Ссуды посредникам на фондовой бирже ипотечные ссуды владельцам недвижимости межбанковские ссуды Кредит для юридических лиц Кредит для физических лиц

Банковские кредиты подразделяются на активные и пассивные. В первом случае банк выдает кредит, то есть выступает кредитором, во втором берёт кредит, то есть является заёмщиком. Банк может входить в кредитные отношения (брать или давать кредиты) и с другими банками (иными кредитными организациями), включая Центральный банк Российской Федерации, выполняя в зависимости от ситуации активную или пассивную функцию. Такие отношения называются межбанковским кредитованием. Что касается кредитования предприятий, организаций, учреждений и физических лиц (нефинансовый сектор экономики), то кредитные отношения банка с ними имеют другой характер — он практически всегда является кредитором.

Банковские кредиты подразделяются на активные и пассивные. В первом случае банк выдает кредит, то есть выступает кредитором, во втором берёт кредит, то есть является заёмщиком. Банк может входить в кредитные отношения (брать или давать кредиты) и с другими банками (иными кредитными организациями), включая Центральный банк Российской Федерации, выполняя в зависимости от ситуации активную или пассивную функцию. Такие отношения называются межбанковским кредитованием. Что касается кредитования предприятий, организаций, учреждений и физических лиц (нефинансовый сектор экономики), то кредитные отношения банка с ними имеют другой характер — он практически всегда является кредитором.

Платежи по кредитам Аннуитетный платёж это равный по сумме ежемесячный платёж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. Расчёт аннуитентного платежа в банках производится по несколько разным формулам. Поэтому даже при одинаковой процентной ставке размер аннуитентного платежа может различаться у разных банков. Дифференцированн ый платёж это ежемесячный платёж по кредиту, уменьшающийся к концу срока кредитования и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита.

Платежи по кредитам Аннуитетный платёж это равный по сумме ежемесячный платёж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. Расчёт аннуитентного платежа в банках производится по несколько разным формулам. Поэтому даже при одинаковой процентной ставке размер аннуитентного платежа может различаться у разных банков. Дифференцированн ый платёж это ежемесячный платёж по кредиту, уменьшающийся к концу срока кредитования и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита.

Принципы кредитования Принцип срочности означает, что кредит даётся на однозначно определённый срок. Принцип возвратности предполагает, что в определённый договором срок вся сумма кредита должна быть возвращена полностью. Принцип платности подразумевает, что за право пользования кредитом заёмщик должен заплатить оговоренную сумму процентов. Принцип подчинения кредитной сделки нормам законодательства и банковским правилам (в частности, обязательно составление кредитного договора или соглашения в письменной форме, не противоречащего закону и нормативным актам ЦБ РФ). Принцип неизменности условий кредитования. То есть изменение условий кредитного договора (соглашения) должно производиться в соответствии с правилами, сформулированными в самом кредитном договоре либо в специальном приложении к нему. Принцип взаимовыгодности кредитной сделки означает, что условия сделки должны адекватно учитывать коммерческие интересы и возможности обеих сторон.

Принципы кредитования Принцип срочности означает, что кредит даётся на однозначно определённый срок. Принцип возвратности предполагает, что в определённый договором срок вся сумма кредита должна быть возвращена полностью. Принцип платности подразумевает, что за право пользования кредитом заёмщик должен заплатить оговоренную сумму процентов. Принцип подчинения кредитной сделки нормам законодательства и банковским правилам (в частности, обязательно составление кредитного договора или соглашения в письменной форме, не противоречащего закону и нормативным актам ЦБ РФ). Принцип неизменности условий кредитования. То есть изменение условий кредитного договора (соглашения) должно производиться в соответствии с правилами, сформулированными в самом кредитном договоре либо в специальном приложении к нему. Принцип взаимовыгодности кредитной сделки означает, что условия сделки должны адекватно учитывать коммерческие интересы и возможности обеих сторон.

Принципы кредитования В особую группу принципов следует выделить распространённые правила кредитования, которые используются, если такова воля сторон, выраженная в кредитном договоре, и не должны применяться, если не включены в такой договор (не безусловные принципы): принцип целевого использования кредита; принцип обеспеченного кредитования (кредит может быть обеспечен полностью, частично или не обеспечен вовсе). Кроме того, в ещё одну группу можно выделить принципы кредитования, которые предназначены для «служебного пользования» сотрудниками банков и должны закрепляться в их внутренних документах в качестве элемента кредитной политики.

Принципы кредитования В особую группу принципов следует выделить распространённые правила кредитования, которые используются, если такова воля сторон, выраженная в кредитном договоре, и не должны применяться, если не включены в такой договор (не безусловные принципы): принцип целевого использования кредита; принцип обеспеченного кредитования (кредит может быть обеспечен полностью, частично или не обеспечен вовсе). Кроме того, в ещё одну группу можно выделить принципы кредитования, которые предназначены для «служебного пользования» сотрудниками банков и должны закрепляться в их внутренних документах в качестве элемента кредитной политики.

другой") Коммерческий кредит — разновидность кредита, суть которого состоит в передаче одной стороной (кредитором) другой стороне (заёмщику) денежных сумм или других вещей, определяемых родовыми признаками. Современный коммерческий кредит — это кредит, предоставляемый предприятиями дру г другу.

Коммерческий кредит — разновидность кредита, суть которого состоит в передаче одной стороной (кредитором) другой стороне (заёмщику) денежных сумм или других вещей, определяемых родовыми признаками. Современный коммерческий кредит — это кредит, предоставляемый предприятиями дру г другу.

коммерческий кредит предоставляется в") Коммерческий кредит В соответствии c Гражданским кодексом РФ (ст. 823) коммерческий кредит предоставляется в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты т оваров, работ или услуг, если иное не установлено законом.

Коммерческий кредит В соответствии c Гражданским кодексом РФ (ст. 823) коммерческий кредит предоставляется в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты т оваров, работ или услуг, если иное не установлено законом.

Механизм реализации коммерческого кредита Коммерческий кредит в товарной форме имеет определённые ограничения в размере. Он ограничен размером товарного капитала или резервного капитала кредитора. Расширению возможностей использования коммерческого кредита способствуют кредитные средства обращения и платежа: вексель, чек. Они используются не только как средство получения платежа, но и как средство обращения, благодаря способности обращаться. Коммерческий кредит играет положительную роль в условиях отсутствия полноценной кредитной системы. Благодаря ему обеспечивается непрерывность кругооборота и оборота средств в промышленности и торговле. Так, коммерческий кредит сыграл положительную роль в восстановлении народного хозяйства после гражданской войны, в период НЭПа. Он широко применялся не только в частном секторе, но и продаже продукции государственного сектора

Механизм реализации коммерческого кредита Коммерческий кредит в товарной форме имеет определённые ограничения в размере. Он ограничен размером товарного капитала или резервного капитала кредитора. Расширению возможностей использования коммерческого кредита способствуют кредитные средства обращения и платежа: вексель, чек. Они используются не только как средство получения платежа, но и как средство обращения, благодаря способности обращаться. Коммерческий кредит играет положительную роль в условиях отсутствия полноценной кредитной системы. Благодаря ему обеспечивается непрерывность кругооборота и оборота средств в промышленности и торговле. Так, коммерческий кредит сыграл положительную роль в восстановлении народного хозяйства после гражданской войны, в период НЭПа. Он широко применялся не только в частном секторе, но и продаже продукции государственного сектора

- кредит, предоставляемый сторонами по внешнеторговой сделке") Экспортный кредит (англ. Export Credit, нем. Exportkredit) - кредит, предоставляемый сторонами по внешнеторговой сделке (экспортёром и импортёром) в процессе экспорта. Экспортный кредит представляет собой коммерческий (товарный) кредит, предоставляемый в виде отсрочки платежа или предоплаты товара.

Экспортный кредит (англ. Export Credit, нем. Exportkredit) - кредит, предоставляемый сторонами по внешнеторговой сделке (экспортёром и импортёром) в процессе экспорта. Экспортный кредит представляет собой коммерческий (товарный) кредит, предоставляемый в виде отсрочки платежа или предоплаты товара.

Экспортный кредит продавца Экспортный кредит чаще всего предоставляется продавцом покупателю. Такой кредит представляет собой инструмент продвижения товара на мировой рынок. Его предоставление позволяет расширить количество потенциальных покупателей по сравнению с вариантом немедленной или предварительной оплаты за поставляемый товар. Однако предоставление такого кредита связано с риском для продавца неполучения оплаты за поставленный товар. Для снижения риска применяются различные финансовые технологии: подтверждённый документарный аккредитив и/или страхование экспортных кредитов и/или государственные или банковские гарантии.

Экспортный кредит продавца Экспортный кредит чаще всего предоставляется продавцом покупателю. Такой кредит представляет собой инструмент продвижения товара на мировой рынок. Его предоставление позволяет расширить количество потенциальных покупателей по сравнению с вариантом немедленной или предварительной оплаты за поставляемый товар. Однако предоставление такого кредита связано с риском для продавца неполучения оплаты за поставленный товар. Для снижения риска применяются различные финансовые технологии: подтверждённый документарный аккредитив и/или страхование экспортных кредитов и/или государственные или банковские гарантии.

Экспортный кредит покупателя Экспортный кредит может быть предоставлен покупателем продавцу в виде предоплаты за поставленный товар. Предоставление такого кредита связано с риском для покупателя вследствие невыполнения своих обязательств по поставке товаров, оказанию услуг продавцом. Для защиты от риска также применяется страхование экспортных кредитов.

Экспортный кредит покупателя Экспортный кредит может быть предоставлен покупателем продавцу в виде предоплаты за поставленный товар. Предоставление такого кредита связано с риском для покупателя вследствие невыполнения своих обязательств по поставке товаров, оказанию услуг продавцом. Для защиты от риска также применяется страхование экспортных кредитов.

Виды и условия экспортного кредита Срок, на который предоставляется кредит может быть различным: Краткосрочный кредит (до 2 -х лет) Среднесрочный кредит (от 2 -х до 5 лет) Долгосрочный кредит (от 5 до 10 лет) Цена товара при заключении внешнеторгового контракта с предоставлением кредита отличается от цены товара на условиях немедленной поставки и оплаты товара. Если кредит предоставляет продавец покупателю, то в цену товара закладывается процентная ставка за кредит, т. е. товар продаётся дороже, чем при оплате против поставки. Если кредит предоставляет покупатель продавцу, то цена товара снижается на стоимость кредита.

Виды и условия экспортного кредита Срок, на который предоставляется кредит может быть различным: Краткосрочный кредит (до 2 -х лет) Среднесрочный кредит (от 2 -х до 5 лет) Долгосрочный кредит (от 5 до 10 лет) Цена товара при заключении внешнеторгового контракта с предоставлением кредита отличается от цены товара на условиях немедленной поставки и оплаты товара. Если кредит предоставляет продавец покупателю, то в цену товара закладывается процентная ставка за кредит, т. е. товар продаётся дороже, чем при оплате против поставки. Если кредит предоставляет покупатель продавцу, то цена товара снижается на стоимость кредита.

для приобретения предметов потребления. Такой") Потребительский кредит — кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т. п. ), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания). Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. При этом взимается довольно высокий процент.

Потребительский кредит — кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т. п. ), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания). Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. При этом взимается довольно высокий процент.

Виды потребительских кредитов Целевые и нецелевые — кредиты могут оформляться на покупку определённых товаров и тратиться на усмотрение заемщика. С обеспечением или без — кредиты с обеспечением выдаются под залог имущества или под поручительство. По сроку погашения долга — выделяют кратко-, средне- и долгосрочные займы. По кредитору — банковские и небанковские займы.

Виды потребительских кредитов Целевые и нецелевые — кредиты могут оформляться на покупку определённых товаров и тратиться на усмотрение заемщика. С обеспечением или без — кредиты с обеспечением выдаются под залог имущества или под поручительство. По сроку погашения долга — выделяют кратко-, средне- и долгосрочные займы. По кредитору — банковские и небанковские займы.

Плюсы и минусы покупки товара в кредит Плюсы Минусы • спасает от возможности подорожания товара в будущем • спасает от возможности исчезновения товара с прилавков • позволяет купить на месте товар нужной модификации, при условии, что он есть в наличии • позволяет купить вещь в момент её наивысшей актуальности для покупателей • позволяет оплачивать товар несущественными платежами на протяжении нескольких месяцев • процент по кредиту увеличивает стоимость вещи • самым существенным психологическим недостатком покупки в кредит можно назвать истечение периода первоначального удовольствия от покупки в то время, как платежи по кредиту необходимо платить ещё много месяцев • велик риск заплатить кредитному учреждению гораздо большую сумму за пользование кредитом, чем кажется на первый взгляд — зачастую банки в России маскируют реальную процентную ставку

Плюсы и минусы покупки товара в кредит Плюсы Минусы • спасает от возможности подорожания товара в будущем • спасает от возможности исчезновения товара с прилавков • позволяет купить на месте товар нужной модификации, при условии, что он есть в наличии • позволяет купить вещь в момент её наивысшей актуальности для покупателей • позволяет оплачивать товар несущественными платежами на протяжении нескольких месяцев • процент по кредиту увеличивает стоимость вещи • самым существенным психологическим недостатком покупки в кредит можно назвать истечение периода первоначального удовольствия от покупки в то время, как платежи по кредиту необходимо платить ещё много месяцев • велик риск заплатить кредитному учреждению гораздо большую сумму за пользование кредитом, чем кажется на первый взгляд — зачастую банки в России маскируют реальную процентную ставку

Государственный кредит - совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностра нными государствами, международными финансовыми организациями - с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений. В отношениях, относимых к категории государственного кредита, государство выступает в роли либо кредитора, либо заёмщика, либо гаранта.

Государственный кредит - совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностра нными государствами, международными финансовыми организациями - с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений. В отношениях, относимых к категории государственного кредита, государство выступает в роли либо кредитора, либо заёмщика, либо гаранта.

Цели и задачи государственного кредита Государственный кредит независимо от формы его существования имеет, как правило, добровольный характер. Пример отклонения от добровольного характера - обязательная подписка на государственные облигации в годы после Великой Отечественной войны в СССР, предназначенные для сбора средств на восстановление народного хозяйства после войны.

Цели и задачи государственного кредита Государственный кредит независимо от формы его существования имеет, как правило, добровольный характер. Пример отклонения от добровольного характера - обязательная подписка на государственные облигации в годы после Великой Отечественной войны в СССР, предназначенные для сбора средств на восстановление народного хозяйства после войны.

Цели и задачи государственного кредита Государственный кредит используется государством для решения различных задач: поиск финансовых ресурсов для финансирования государственных расходов, увязки доходов и расходов; регулирование макро- и микроэкономических процессов; воздействие на социальную и денежно -кредитную политику.

Цели и задачи государственного кредита Государственный кредит используется государством для решения различных задач: поиск финансовых ресурсов для финансирования государственных расходов, увязки доходов и расходов; регулирование макро- и микроэкономических процессов; воздействие на социальную и денежно -кредитную политику.

Государственный кредит и государственный долг Государственный кредит тесно связан с категорией государственного долга. Увеличение заимствований государством ведет к росту государственного долга. Под государственным долгом Российской Федерации понимаются ее долговые обязательства перед юридическими и физическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Государственный долг обеспечивается всем находящимся в собственности государства имуществом, составляющим государственную казну. Под государственным долгом субъекта Российской Федерации понимают совокупность его долговых обязательств, которые обеспечиваются всем находящимся в собственности субъекта РФ имуществом, составляющим его казну.

Государственный кредит и государственный долг Государственный кредит тесно связан с категорией государственного долга. Увеличение заимствований государством ведет к росту государственного долга. Под государственным долгом Российской Федерации понимаются ее долговые обязательства перед юридическими и физическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Государственный долг обеспечивается всем находящимся в собственности государства имуществом, составляющим государственную казну. Под государственным долгом субъекта Российской Федерации понимают совокупность его долговых обязательств, которые обеспечиваются всем находящимся в собственности субъекта РФ имуществом, составляющим его казну.

Государственный кредит и государственный долг Долговые обязательства Российской Федерации в рамках категории "государственный кредит" могут существовать в следующей форме: Кредитные соглашения и договоры, заключенные от имени Российской Федерации с кредитными организациями, иностранными государствами, международными организациями в пользу данных кредиторов; Государственные долговые ценные бумаги, выпускаемые от имени Российской Федерации; Договоры о предоставлении государственных гарантий Российской Федерацией, договоры поручительства Российской Федерации по обеспечению обязательств третьими лицами; Соглашения и договоры, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств государства прошлых лет; Переоформление долговых обязательств третьих лиц в долговые обязательства Российской Федерации на основе принятых федеральных законов.

Государственный кредит и государственный долг Долговые обязательства Российской Федерации в рамках категории "государственный кредит" могут существовать в следующей форме: Кредитные соглашения и договоры, заключенные от имени Российской Федерации с кредитными организациями, иностранными государствами, международными организациями в пользу данных кредиторов; Государственные долговые ценные бумаги, выпускаемые от имени Российской Федерации; Договоры о предоставлении государственных гарантий Российской Федерацией, договоры поручительства Российской Федерации по обеспечению обязательств третьими лицами; Соглашения и договоры, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств государства прошлых лет; Переоформление долговых обязательств третьих лиц в долговые обязательства Российской Федерации на основе принятых федеральных законов.

Управление государственным кредитом Управление государственным кредитом, связанное с обеспечением его деятельности в качестве заёмщика, кредитора и гаранта, является одним из направлений финансовой политики государства. Совокупность действий государства по управлению государственным кредитом включает: Обслуживание и погашение государственного долга; Выпуск и размещение новых облигационных займов: Поддержание вторичного рынка долговых обязательств; Регулирование рынка государственного кредита; Выработка порядка, условий и форм предоставления государством кредитов.

Управление государственным кредитом Управление государственным кредитом, связанное с обеспечением его деятельности в качестве заёмщика, кредитора и гаранта, является одним из направлений финансовой политики государства. Совокупность действий государства по управлению государственным кредитом включает: Обслуживание и погашение государственного долга; Выпуск и размещение новых облигационных займов: Поддержание вторичного рынка долговых обязательств; Регулирование рынка государственного кредита; Выработка порядка, условий и форм предоставления государством кредитов.

Управление государственным кредитом Основными органами государственной власти, осуществляющими управление государственным кредитом, являются Министерство финансов, Центральный банк. Целями управления государственным кредитом являются достижение экономических, социальных и политических целей, которые определяются современным состоянием социально-экономического развития страны, тенденциями и перспективами её развития.

Управление государственным кредитом Основными органами государственной власти, осуществляющими управление государственным кредитом, являются Министерство финансов, Центральный банк. Целями управления государственным кредитом являются достижение экономических, социальных и политических целей, которые определяются современным состоянием социально-экономического развития страны, тенденциями и перспективами её развития.

Межбанковский кредит — кредит, предоставляемый одним банком другому. Основным кредитором на рынке является Центральный Банк. Коммерческие банки выступают в роли заемщиков и кредиторов других коммерческих банков. Обычно заимствование средств осуществляется на основе разовых кредитных договоров или посредством размещения депозитов в других банках.

Межбанковский кредит — кредит, предоставляемый одним банком другому. Основным кредитором на рынке является Центральный Банк. Коммерческие банки выступают в роли заемщиков и кредиторов других коммерческих банков. Обычно заимствование средств осуществляется на основе разовых кредитных договоров или посредством размещения депозитов в других банках.

Межбанковский кредит Предоставление и получение кредитов коммерческими банками на межбанковском рынке регламентируется Законом "О банках и банковской деятельности", Гражданским кодексом, уставами коммерческих банков и кредитными договорами. Кредитные отношения между коммерческими банками определяются на договорной основе путем заключения кредитных договоров, которые должны предусматривать права и обязательства сторон, с надлежащим оформлением дел по межбанковским кредитам.

Межбанковский кредит Предоставление и получение кредитов коммерческими банками на межбанковском рынке регламентируется Законом "О банках и банковской деятельности", Гражданским кодексом, уставами коммерческих банков и кредитными договорами. Кредитные отношения между коммерческими банками определяются на договорной основе путем заключения кредитных договоров, которые должны предусматривать права и обязательства сторон, с надлежащим оформлением дел по межбанковским кредитам.

другим банкам по") На практике используются следующие основные разновидности межбанковского кредита: Средства, предоставленные (полученные) другим банкам по операциям РЕПО. Эти операции связаны с покупкой у них ценных бумаг на определенный период с условием их обратного выкупа по заранее обусловленной цене или с условием безотзывного гарантии погашения в случае, если срок операции РЕПО совпадает со сроком погашения ценных бумаг Кредиты овернайт, предоставленные (полученные) другим банкам: они предоставляются другим банкам на срок не более одного операционного дня. Этот вид межбанковского кредита используется для завершения расчетов текущего дня Овердрафт по корреспондентским счетам на соответствующем счете учитываются суммы дебетовых (кредитовых) остатков на корреспондентских счетах банков на конец операционного дня

На практике используются следующие основные разновидности межбанковского кредита: Средства, предоставленные (полученные) другим банкам по операциям РЕПО. Эти операции связаны с покупкой у них ценных бумаг на определенный период с условием их обратного выкупа по заранее обусловленной цене или с условием безотзывного гарантии погашения в случае, если срок операции РЕПО совпадает со сроком погашения ценных бумаг Кредиты овернайт, предоставленные (полученные) другим банкам: они предоставляются другим банкам на срок не более одного операционного дня. Этот вид межбанковского кредита используется для завершения расчетов текущего дня Овердрафт по корреспондентским счетам на соответствующем счете учитываются суммы дебетовых (кредитовых) остатков на корреспондентских счетах банков на конец операционного дня

Рынок кредитных ресурсов фактически разделился на две части: внутрибанковский и межбанковский. В этой ситуации крупные банки со значительным количеством филиалов стали создавать собственные внутрибанковские рынки с целью оптимального использования своих имеющихся кредитных ресурсов.

Рынок кредитных ресурсов фактически разделился на две части: внутрибанковский и межбанковский. В этой ситуации крупные банки со значительным количеством филиалов стали создавать собственные внутрибанковские рынки с целью оптимального использования своих имеющихся кредитных ресурсов.

— кредит, предоставляемый заёмщику по меньшей мере двумя кредиторами") Синдицированный кредит (англ. syndicated loan) — кредит, предоставляемый заёмщику по меньшей мере двумя кредиторами (синдикатом кредиторов), участвующими в данной сделке в определённых долях в рамках, как правило, единого кредитного соглашения.

Синдицированный кредит (англ. syndicated loan) — кредит, предоставляемый заёмщику по меньшей мере двумя кредиторами (синдикатом кредиторов), участвующими в данной сделке в определённых долях в рамках, как правило, единого кредитного соглашения.

Основные особенности Объём Условия Срок • В результате индицирования заёмщик получает весьма крупные суммы (от 10 млн. до миллиардов долл. США), которые банки обычно не дают в кредит единовременно одному заёмщику. • Все условия кредита, в том числе права и обязанности кредиторов и заёмщика, изложены в единой многостраничной документации по английскому праву, подписываемой всеми сторонами. • Как правило, сроки синдицированных кредитов составляют от 6 месяцев до 3 лет, иногда достигая 10 — 15 лет (для проектного финансирования) Время подготовки • Как правило, срок структурирования сделки и подготовки документации составляет 1, 5 — 2 месяца для участников рынка и около 3 месяцев для новых участников. Особые условия • Синдицированные кредиты, в отличие от стандартных банковских кредитов, предполагают наличие специальных финансовых и других ковенантов (обязательств), нарушение которых может повлечь за собой требование кредиторов о досрочном погашении кредита.

Основные особенности Объём Условия Срок • В результате индицирования заёмщик получает весьма крупные суммы (от 10 млн. до миллиардов долл. США), которые банки обычно не дают в кредит единовременно одному заёмщику. • Все условия кредита, в том числе права и обязанности кредиторов и заёмщика, изложены в единой многостраничной документации по английскому праву, подписываемой всеми сторонами. • Как правило, сроки синдицированных кредитов составляют от 6 месяцев до 3 лет, иногда достигая 10 — 15 лет (для проектного финансирования) Время подготовки • Как правило, срок структурирования сделки и подготовки документации составляет 1, 5 — 2 месяца для участников рынка и около 3 месяцев для новых участников. Особые условия • Синдицированные кредиты, в отличие от стандартных банковских кредитов, предполагают наличие специальных финансовых и других ковенантов (обязательств), нарушение которых может повлечь за собой требование кредиторов о досрочном погашении кредита.

Виды синдицированных кредитов К совместно инициированному синдицированному кредиту относится совокупность отдельных кредитов, предоставленных кредиторами (участниками синдицированного кредита или синдиката) одному заёмщику, если в условиях каждого из договоров по предоставлению кредита, заключённых между заемщиком и кредиторами, указано, что: срок погашения обязательств заёмщика перед кредиторами и величина процентной ставки идентична для всех договоров; каждый кредитор обязан предоставить денежные средства заёмщику в размере и на условиях, предусмотренных отдельным двухсторонним договором; каждый кредитор обладает индивидуальным правом требования к заёмщику согласно условиям заключённого двухстороннего договора, и, соответственно, требования к заёмщику по возврату полученных денежных сумм носят индивидуальный характер и принадлежат каждому конкретному кредитору в размере и на условиях, предусмотренных заключёнными договорами; все расчёты по предоставлению и погашению кредита производятся через кредитную организацию, которая может одновременно являться кредитором (участником синдиката), исполняющую агентские функции (банк-агент); банк-агент действует от лица кредиторов на основании многостороннего соглашения, заключённого с кредиторами, которое содержит общие условия предоставления заёмщику синдицированного кредита (общий размер кредита и доли участия каждого банка, величину процентной ставки, срок погашения кредита), а также определяет взаимоотношения между кредиторами и банком-агентом.

Виды синдицированных кредитов К совместно инициированному синдицированному кредиту относится совокупность отдельных кредитов, предоставленных кредиторами (участниками синдицированного кредита или синдиката) одному заёмщику, если в условиях каждого из договоров по предоставлению кредита, заключённых между заемщиком и кредиторами, указано, что: срок погашения обязательств заёмщика перед кредиторами и величина процентной ставки идентична для всех договоров; каждый кредитор обязан предоставить денежные средства заёмщику в размере и на условиях, предусмотренных отдельным двухсторонним договором; каждый кредитор обладает индивидуальным правом требования к заёмщику согласно условиям заключённого двухстороннего договора, и, соответственно, требования к заёмщику по возврату полученных денежных сумм носят индивидуальный характер и принадлежат каждому конкретному кредитору в размере и на условиях, предусмотренных заключёнными договорами; все расчёты по предоставлению и погашению кредита производятся через кредитную организацию, которая может одновременно являться кредитором (участником синдиката), исполняющую агентские функции (банк-агент); банк-агент действует от лица кредиторов на основании многостороннего соглашения, заключённого с кредиторами, которое содержит общие условия предоставления заёмщику синдицированного кредита (общий размер кредита и доли участия каждого банка, величину процентной ставки, срок погашения кредита), а также определяет взаимоотношения между кредиторами и банком-агентом.

") Виды синдицированных кредитов К индивидуально инициированному синдицированному кредиту относится кредит, предоставленный банком (первоначальным кредитором) от своего имени и за свой счёт заёмщику, права требования (их часть) по которому впоследствии уступлены первоначальным кредитором третьим лицам (банки — участники синдиката) при выполнении следующих условий: доля каждого банка — участника синдиката в совокупном объёме приобретаемых ими прав требования к заёмщику определяется соглашениями между банками — участниками синдиката и первоначальным кредитором и фиксируется в каждом отдельном договоре об уступке прав требования, заключённом между первоначальным кредитором и банком — участником синдиката; порядок действий банков — участников синдиката в случае неплатёжеспособности заёмщика, в том числе обращения взыскания на залог, иное обеспечение по кредиту в случае наличия такового определён многосторонним договором.

Виды синдицированных кредитов К индивидуально инициированному синдицированному кредиту относится кредит, предоставленный банком (первоначальным кредитором) от своего имени и за свой счёт заёмщику, права требования (их часть) по которому впоследствии уступлены первоначальным кредитором третьим лицам (банки — участники синдиката) при выполнении следующих условий: доля каждого банка — участника синдиката в совокупном объёме приобретаемых ими прав требования к заёмщику определяется соглашениями между банками — участниками синдиката и первоначальным кредитором и фиксируется в каждом отдельном договоре об уступке прав требования, заключённом между первоначальным кредитором и банком — участником синдиката; порядок действий банков — участников синдиката в случае неплатёжеспособности заёмщика, в том числе обращения взыскания на залог, иное обеспечение по кредиту в случае наличия такового определён многосторонним договором.

Виды синдицированных кредитов К синдицированному кредиту без определения долевых условий относится кредит, выданный банком — организатором синдицированного кредитования заёмщику от своего имени в соответствии с условиями заключённого с заёмщиком кредитного договора, при условии заключения банком — организатором синдиката кредитных договоров с третьими лицами, в которых определено, что указанные третьи лица: обязуются предоставить банку — организатору синдиката денежные средства не позднее окончания операционного дня, в течение которого банк — организатор синдиката обязан предоставить заёмщику денежные средства в соответствии с условиями кредитного договора в сумме, равной или меньшей суммы, предоставляемой в этот день банком — организатором синдиката заёмщику; вправе требовать платежей по основному долгу, процентам, а также иных выплат в размере, в котором заёмщик исполняет обязательства перед банком — организатором синдиката по предоставленному ему банком кредиту, не ранее момента реального осуществления соответствующих платежей.

Виды синдицированных кредитов К синдицированному кредиту без определения долевых условий относится кредит, выданный банком — организатором синдицированного кредитования заёмщику от своего имени в соответствии с условиями заключённого с заёмщиком кредитного договора, при условии заключения банком — организатором синдиката кредитных договоров с третьими лицами, в которых определено, что указанные третьи лица: обязуются предоставить банку — организатору синдиката денежные средства не позднее окончания операционного дня, в течение которого банк — организатор синдиката обязан предоставить заёмщику денежные средства в соответствии с условиями кредитного договора в сумме, равной или меньшей суммы, предоставляемой в этот день банком — организатором синдиката заёмщику; вправе требовать платежей по основному долгу, процентам, а также иных выплат в размере, в котором заёмщик исполняет обязательства перед банком — организатором синдиката по предоставленному ему банком кредиту, не ранее момента реального осуществления соответствующих платежей.

Виды синдицированных кредитов Кредиты не относятся к синдицированным без определения долевых условий, если соглашение между банком и третьим лицом предусматривает условие о предоставлении банком обеспечения по полученным от третьего лица денежным средствам или если банк осуществляет платежи по основному долгу, процентам и иным выплатам третьему лицу до момента реального исполнения заёмщиком соответствующих обязательств.

Виды синдицированных кредитов Кредиты не относятся к синдицированным без определения долевых условий, если соглашение между банком и третьим лицом предусматривает условие о предоставлении банком обеспечения по полученным от третьего лица денежным средствам или если банк осуществляет платежи по основному долгу, процентам и иным выплатам третьему лицу до момента реального исполнения заёмщиком соответствующих обязательств.

Акцептно-рамбурсный кредит – одна из форм кредитования экспортно-импортных операций. Условия акцептно-рамбурсного кредита (лимит кредита, срок кредита, процентная ставка, порядок оформления, использования и погашения) определяются на основе предварительной банковской договорённости. В основе акцептно-рамбурсного кредита лежит сочетание акцепта банком третьей страны векселей экспортёра, полученных в уплату за товар (услуги) и переводе (рамбурсировании) суммы векселя импортёром банку-акцептанту.

Акцептно-рамбурсный кредит – одна из форм кредитования экспортно-импортных операций. Условия акцептно-рамбурсного кредита (лимит кредита, срок кредита, процентная ставка, порядок оформления, использования и погашения) определяются на основе предварительной банковской договорённости. В основе акцептно-рамбурсного кредита лежит сочетание акцепта банком третьей страны векселей экспортёра, полученных в уплату за товар (услуги) и переводе (рамбурсировании) суммы векселя импортёром банку-акцептанту.

Кредит для юридических лиц — денежная ссуда, выдаваемая юридическому лицу на определённый срок на условиях возвратности и оплаты кредитного процента. Синоним кредита для юридических лиц — кредит предприятию.

Кредит для юридических лиц — денежная ссуда, выдаваемая юридическому лицу на определённый срок на условиях возвратности и оплаты кредитного процента. Синоним кредита для юридических лиц — кредит предприятию.

Виды бизнес-кредита Классификация по сроку Краткосрочные Среднесрочны Долгосрочные е (от одного (больше двух (до одного до двух лет) года)

Виды бизнес-кредита Классификация по сроку Краткосрочные Среднесрочны Долгосрочные е (от одного (больше двух (до одного до двух лет) года)

Виды бизнес-кредита По способу предоставления кредита Кредитная линия — предоставление заемщику юридически оформленного обязательства кредитного Разовый кредит — учреждения выдавать ему в зачисление всей суммы течение некоторого времени кредита полностью на кредиты (открыть кредитную линию) в пределах расчетный счет заемщика за согласованного лимита (Другое один раз, при этом определение — это возможность возобновления оформленное обязательство, в лимита не предусмотрена соответствие с которым банк в (Другое определение течение оговоренного в договоре единоразового кредит — срока выделяет заемщику кредит. Это — в пределах согласованного обязательство лимита на условиях, по единовременная ссуда на экономическому содержанию определенный срок и с отличающихся от условий фиксированным процентом. ) договора на разовое (единовременное) предоставление денежных средств. ) Овердрафт — кредит на операционные расходы. Предоставляется при отсутствии или недостаточности средств на расчетных счетах. Общий срок не превышает 6 -и месяцев. Срок, на который выдается овердрафт, обычно не превышает 30 дней. Погашение происходит по мере поступления денежных средств на счет компании.

Виды бизнес-кредита По способу предоставления кредита Кредитная линия — предоставление заемщику юридически оформленного обязательства кредитного Разовый кредит — учреждения выдавать ему в зачисление всей суммы течение некоторого времени кредита полностью на кредиты (открыть кредитную линию) в пределах расчетный счет заемщика за согласованного лимита (Другое один раз, при этом определение — это возможность возобновления оформленное обязательство, в лимита не предусмотрена соответствие с которым банк в (Другое определение течение оговоренного в договоре единоразового кредит — срока выделяет заемщику кредит. Это — в пределах согласованного обязательство лимита на условиях, по единовременная ссуда на экономическому содержанию определенный срок и с отличающихся от условий фиксированным процентом. ) договора на разовое (единовременное) предоставление денежных средств. ) Овердрафт — кредит на операционные расходы. Предоставляется при отсутствии или недостаточности средств на расчетных счетах. Общий срок не превышает 6 -и месяцев. Срок, на который выдается овердрафт, обычно не превышает 30 дней. Погашение происходит по мере поступления денежных средств на счет компании.

Виды бизнес-кредита Классификация, в зависимости от цели кредита Кредит на покупку основных средств. Кредиты на покупку Кредит на развитие бизнеса. основных средств, Второе название — на автотранспорта, спецтехники, пополнение оборотных недвижимости. Погашение средств. Является наиболее происходит равными долями. простым видом Залогом выступают товары в финансирования. Залог не обороте, оборудование, требуется. Процентные автотранспорт, спецтехника, ставки зависят от сроков недвижимость, в том числе, кредитования и размеров приобретаемое на кредитные кредита. Лимит кредитования средства. Требование к устанавливается по заемщику — наличие доходов отношению к текущему от предпринимательской обороту компании. деятельности в течение последнего года. Коммерческая ипотека. Кредит для Инвестиционный покупки нежилых кредит. Предоставляетс помещений, склада я под конкретную инвестиционную или офиса. программу. Срок — от 3 Коммерческая до 10 лет. Заемщик недвижимость и должен предоставить в является залогом. банк бизнес-план Отличается инвестиционного высокими проекта и финансовую отчетность за последние процентными годы. Залог по кредиту ставками по — имеющиеся активы. сравнению с жилищной.

Виды бизнес-кредита Классификация, в зависимости от цели кредита Кредит на покупку основных средств. Кредиты на покупку Кредит на развитие бизнеса. основных средств, Второе название — на автотранспорта, спецтехники, пополнение оборотных недвижимости. Погашение средств. Является наиболее происходит равными долями. простым видом Залогом выступают товары в финансирования. Залог не обороте, оборудование, требуется. Процентные автотранспорт, спецтехника, ставки зависят от сроков недвижимость, в том числе, кредитования и размеров приобретаемое на кредитные кредита. Лимит кредитования средства. Требование к устанавливается по заемщику — наличие доходов отношению к текущему от предпринимательской обороту компании. деятельности в течение последнего года. Коммерческая ипотека. Кредит для Инвестиционный покупки нежилых кредит. Предоставляетс помещений, склада я под конкретную инвестиционную или офиса. программу. Срок — от 3 Коммерческая до 10 лет. Заемщик недвижимость и должен предоставить в является залогом. банк бизнес-план Отличается инвестиционного высокими проекта и финансовую отчетность за последние процентными годы. Залог по кредиту ставками по — имеющиеся активы. сравнению с жилищной.

Риски кредитования коммерческих предприятий • кредитование предприятий, с которыми банк не имеет опыта предыдущей работы; Внутренние риски • принятие недостаточного кредитования залога в качестве коммерческих покрытия кредита; предприятий — те риски, которые связаны • кредитование в больших с самим сегментом объемах связанных лиц. кредитования:

Риски кредитования коммерческих предприятий • кредитование предприятий, с которыми банк не имеет опыта предыдущей работы; Внутренние риски • принятие недостаточного кредитования залога в качестве коммерческих покрытия кредита; предприятий — те риски, которые связаны • кредитование в больших с самим сегментом объемах связанных лиц. кредитования:

Револьверная ссуда — автоматически возобновляемая ссуда, обычно технически вводится в действие в виде овердрафта по кредитной карточке, в некоторых странах — в виде «диспо-кредита» (то есть в виде право уходить в минус по обычному расчётному счёту). Наиболее удобный для ссудных банков вид ссуды.

Револьверная ссуда — автоматически возобновляемая ссуда, обычно технически вводится в действие в виде овердрафта по кредитной карточке, в некоторых странах — в виде «диспо-кредита» (то есть в виде право уходить в минус по обычному расчётному счёту). Наиболее удобный для ссудных банков вид ссуды.

Функции кредита: перераспределительная; создания кредитных орудий обращения, воспроизводственная и стимулирующая. Благодаря перераспределительной функции происходит перераспределение временно высвободившейся стоимости. Она может осуществляться на уровне предприятий, отрасли, государства (н ациональной экономики), мирового хозяйства(мировой экономики). Перераспределение идёт на условиях возврата стоимости.

Функции кредита: перераспределительная; создания кредитных орудий обращения, воспроизводственная и стимулирующая. Благодаря перераспределительной функции происходит перераспределение временно высвободившейся стоимости. Она может осуществляться на уровне предприятий, отрасли, государства (н ациональной экономики), мирового хозяйства(мировой экономики). Перераспределение идёт на условиях возврата стоимости.

Функции кредита Функция создания кредитных орудий обращения связана с возникновением банковской системы. Благодаря возможности хранения денежных средств на счетах в банках, развитию безналичных расчётов, зачёту взаимных обязательств, появились кредитные средства обращения и платежа. Стимулирующая функция кредита проявляется в возможности развития производства без наличия собственных денежных средств. Благодаря кредиту предприятия получают мощный стимул для дальнейшего развития.

Функции кредита Функция создания кредитных орудий обращения связана с возникновением банковской системы. Благодаря возможности хранения денежных средств на счетах в банках, развитию безналичных расчётов, зачёту взаимных обязательств, появились кредитные средства обращения и платежа. Стимулирующая функция кредита проявляется в возможности развития производства без наличия собственных денежных средств. Благодаря кредиту предприятия получают мощный стимул для дальнейшего развития.

Формы кредита В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Формы кредита В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита Предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками. Данная форма исторически существовала до появления денежных отношений. Эквивалентом для обмена являлись отдельные товары (меха, скот, зерно и пр. ), а кредиторами были субъекты, обладавшие излишками предметов. Возвращать надлежало аналогичное имущество с оговоренным или естественным (для скота, зерна, птицы) приращением. В современных условиях товарной формой кредита является поставка товаров с отсрочкой оплаты (обычно от производителя в адрес торговой организации), продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования, товарная ссуда, некоторые варианты ответственного хранения. В ряде случаев возвращать надлежит то же самое или аналогичное имущество с дополнительной оплатой или без таковой. Если возвращать надлежит денежный эквивалент товара, полученного в кредит, то получается смешанная форма кредита.

Товарная форма кредита Предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками. Данная форма исторически существовала до появления денежных отношений. Эквивалентом для обмена являлись отдельные товары (меха, скот, зерно и пр. ), а кредиторами были субъекты, обладавшие излишками предметов. Возвращать надлежало аналогичное имущество с оговоренным или естественным (для скота, зерна, птицы) приращением. В современных условиях товарной формой кредита является поставка товаров с отсрочкой оплаты (обычно от производителя в адрес торговой организации), продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования, товарная ссуда, некоторые варианты ответственного хранения. В ряде случаев возвращать надлежит то же самое или аналогичное имущество с дополнительной оплатой или без таковой. Если возвращать надлежит денежный эквивалент товара, полученного в кредит, то получается смешанная форма кредита.

Денежная форма кредита Предполагает передачу во временное пользование оговоренного количества денег. Денежная форма является преобладающей в современных условиях экономики. Данная форма кредита активно используется всеми субъектами экономических отношений (государством, предприятиями, отдельными гражданами) как внутри страны, так и во внешнем экономическом обороте[1]. В денежной форме кредита нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определённое время и, как правило, с уплатой процентов за пользование ей.

Денежная форма кредита Предполагает передачу во временное пользование оговоренного количества денег. Денежная форма является преобладающей в современных условиях экономики. Данная форма кредита активно используется всеми субъектами экономических отношений (государством, предприятиями, отдельными гражданами) как внутри страны, так и во внешнем экономическом обороте[1]. В денежной форме кредита нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определённое время и, как правило, с уплатой процентов за пользование ей.

Смешанная форма кредита Возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. Последний вариант часто используется в международных расчётах, когда за полученные денежные ссуды расчёт производится поставками товаров. Во внутренней экономике продажа товаров в рассрочку сопровождается постепенным возвращением кредита в денежной форме.

Смешанная форма кредита Возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. Последний вариант часто используется в международных расчётах, когда за полученные денежные ссуды расчёт производится поставками товаров. Во внутренней экономике продажа товаров в рассрочку сопровождается постепенным возвращением кредита в денежной форме.

Роль кредита Кредит играет важную роль в саморегулировании величины средств, необходимых для совершения хозяйственной деятельности. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы. Роль кредита важна для пополнения оборотных средств, потребность в которых у каждого предприятия не стабильна, меняется в зависимости от условий работы: рыночных, природных, климатических, политических и др. Роль кредита велика для воспроизводства основных фондов. Используя кредит, предприятие может совершенствовать, увеличивать производство значительно быстрее, чем при его отсутствии. Важна роль кредита в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

Роль кредита Кредит играет важную роль в саморегулировании величины средств, необходимых для совершения хозяйственной деятельности. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы. Роль кредита важна для пополнения оборотных средств, потребность в которых у каждого предприятия не стабильна, меняется в зависимости от условий работы: рыночных, природных, климатических, политических и др. Роль кредита велика для воспроизводства основных фондов. Используя кредит, предприятие может совершенствовать, увеличивать производство значительно быстрее, чем при его отсутствии. Важна роль кредита в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

Займа Определение Виды займа

Займа Определение Виды займа

передаёт") Определение Заём — вид обязательственных отношений, договор, в силу которого одна сторона (Займодавец) передаёт в собственность другой стороне (Заёмщику) деньги или другие вещи, определённые родовыми признаками или равное количество других полученных им вещей того же рода и качества.

Определение Заём — вид обязательственных отношений, договор, в силу которого одна сторона (Займодавец) передаёт в собственность другой стороне (Заёмщику) деньги или другие вещи, определённые родовыми признаками или равное количество других полученных им вещей того же рода и качества.

Виды займа Безоблигационный • Государственный заем, выпускаемый без продажи облигаций Беспроигрышный • Выигрышный заем, по которому на протяжении срока займа выигрывают все облигации Беспроцентный • Заем, при котором владельцам облигаций ежегодные проценты не выплачиваются (пример принудительный государственные займы) Бессрочный • Внутренний государственный заем, выпускаемый без обязательства возврата капитальной суммы в определенный срок

Виды займа Безоблигационный • Государственный заем, выпускаемый без продажи облигаций Беспроигрышный • Выигрышный заем, по которому на протяжении срока займа выигрывают все облигации Беспроцентный • Заем, при котором владельцам облигаций ежегодные проценты не выплачиваются (пример принудительный государственные займы) Бессрочный • Внутренний государственный заем, выпускаемый без обязательства возврата капитальной суммы в определенный срок

Виды займа Внешний • Предоставленный иностранным заемщикам или полученный от иностранный кредиторов Внутренний • Размещаемый внутри страны в национальной валюте Выигрышный • По которому доход выплачивается в виде выигрыша Гарантийный • Погашение которого гарантируется определенными ценностями

Виды займа Внешний • Предоставленный иностранным заемщикам или полученный от иностранный кредиторов Внутренний • Размещаемый внутри страны в национальной валюте Выигрышный • По которому доход выплачивается в виде выигрыша Гарантийный • Погашение которого гарантируется определенными ценностями

Виды займа Государственный • Объявленный государством для покрытия государственных расходов или проведения целевых мероприятий (целевой заем), на которые у государства нет средств Золотой • Заем, обеспеченный некоторым золотым запасом, как правило, государственный Компенсационный Межправительственный • Заем в форме соглашения о предоставлении займа в иностранной валюте в обмен на заем в отечественной валюте, применяется в целях предотвращения и нейтрализации валютного риска и валютных ограничений • Международный кредит в форме предоставления одной стране со стороны другой страны товаров или денежных средств на условиях срочности и возвратности за определенную плату

Виды займа Государственный • Объявленный государством для покрытия государственных расходов или проведения целевых мероприятий (целевой заем), на которые у государства нет средств Золотой • Заем, обеспеченный некоторым золотым запасом, как правило, государственный Компенсационный Межправительственный • Заем в форме соглашения о предоставлении займа в иностранной валюте в обмен на заем в отечественной валюте, применяется в целях предотвращения и нейтрализации валютного риска и валютных ограничений • Международный кредит в форме предоставления одной стране со стороны другой страны товаров или денежных средств на условиях срочности и возвратности за определенную плату

Виды займа Облигационный • Осуществляемый путем выпуска заемщиком облигаций Опционный • Заем с опционом в форме долгового обязательства, согласно которому кредитору в определенных пределах и при определенных условиях предоставляется право выбора условий погашения займа Открытый Процентный • Заем, подписка на который ещё не закончена • Заем, по которому доход выплачивается в размере процентов от величины капитала займа

Виды займа Облигационный • Осуществляемый путем выпуска заемщиком облигаций Опционный • Заем с опционом в форме долгового обязательства, согласно которому кредитору в определенных пределах и при определенных условиях предоставляется право выбора условий погашения займа Открытый Процентный • Заем, подписка на который ещё не закончена • Заем, по которому доход выплачивается в размере процентов от величины капитала займа

Виды займа Рентный • Государственный заем, который гарантирует держателям облигаций регулярный твердый доход, но не содержит обязательств вернуть в обусловленный срок капитальную сумму долга «Стриженый» • Заем, предоставленный на сумму, меньшую полной стоимости его обеспечения Субординационный • Специальный бессрочный заем, по которому ресурсы привлекаются с рынка ссудных капиталов и по условиям займа приравниваются к собственным средствам заемщика Целевой • Государственный заем, размещаемый с условием, что поступающие по нему средства будут использованы строго по целевому назначению, на заранее намеченные цели

Виды займа Рентный • Государственный заем, который гарантирует держателям облигаций регулярный твердый доход, но не содержит обязательств вернуть в обусловленный срок капитальную сумму долга «Стриженый» • Заем, предоставленный на сумму, меньшую полной стоимости его обеспечения Субординационный • Специальный бессрочный заем, по которому ресурсы привлекаются с рынка ссудных капиталов и по условиям займа приравниваются к собственным средствам заемщика Целевой • Государственный заем, размещаемый с условием, что поступающие по нему средства будут использованы строго по целевому назначению, на заранее намеченные цели

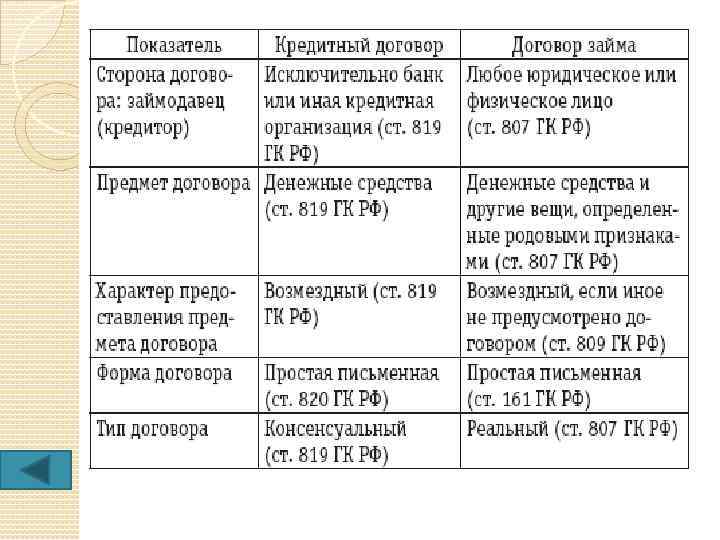

Сравнение займа и кредита Большинство обывателей ставят в один ряд такие понятия, как кредит, ссуда и займ, считая эти слова синонимами. На первый взгляд это действительно так: один человек берёт у другого определённую сумму денег или другой актив, и через некоторое время возвращает назад, иногда уплачивая за это проценты, иногда не делая этого.

Сравнение займа и кредита Большинство обывателей ставят в один ряд такие понятия, как кредит, ссуда и займ, считая эти слова синонимами. На первый взгляд это действительно так: один человек берёт у другого определённую сумму денег или другой актив, и через некоторое время возвращает назад, иногда уплачивая за это проценты, иногда не делая этого.

Сравнение займа и кредита Но на самом деле между всеми этими понятиями – «кредит» , «ссуда» и «займ» есть определённые различия. В первоначальном смысле займ – передача одним лицом другому некоторой суммы денег, определённого количества вещей либо других активов (называемых общим термином «предмет займа» ) с условием возвращения через некоторое время, причём возвращения в полном объёме и надлежащего качества. Лицо, предоставляющее займ, именуется займодавцем, а получающее его – заёмщиком.

Сравнение займа и кредита Но на самом деле между всеми этими понятиями – «кредит» , «ссуда» и «займ» есть определённые различия. В первоначальном смысле займ – передача одним лицом другому некоторой суммы денег, определённого количества вещей либо других активов (называемых общим термином «предмет займа» ) с условием возвращения через некоторое время, причём возвращения в полном объёме и надлежащего качества. Лицо, предоставляющее займ, именуется займодавцем, а получающее его – заёмщиком.