Лекция 12.ppt

- Количество слайдов: 25

Корпоративные финансы Лекция 12 Россохин Владимир Валерьевич

Корпоративные финансы Лекция 12 Россохин Владимир Валерьевич

Оценка долговых обязательств Как определить приведённую стоимость облигаций компании? Где r 1, r 2 … подходящие ставки дисконтирования

Оценка долговых обязательств Как определить приведённую стоимость облигаций компании? Где r 1, r 2 … подходящие ставки дисконтирования

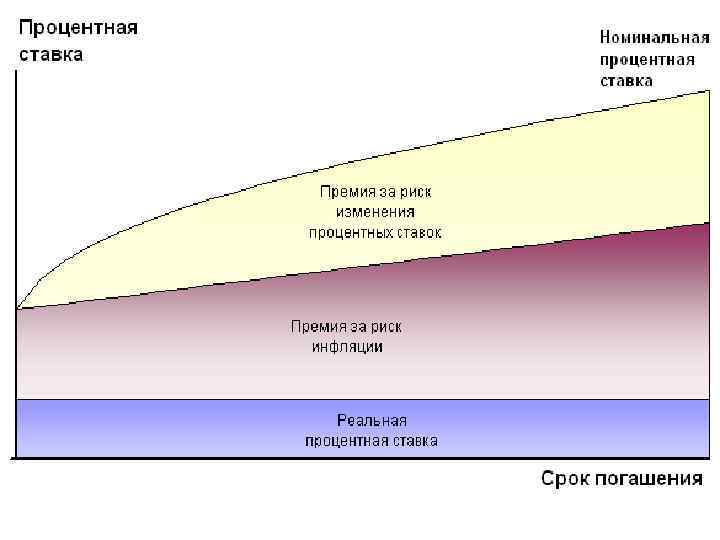

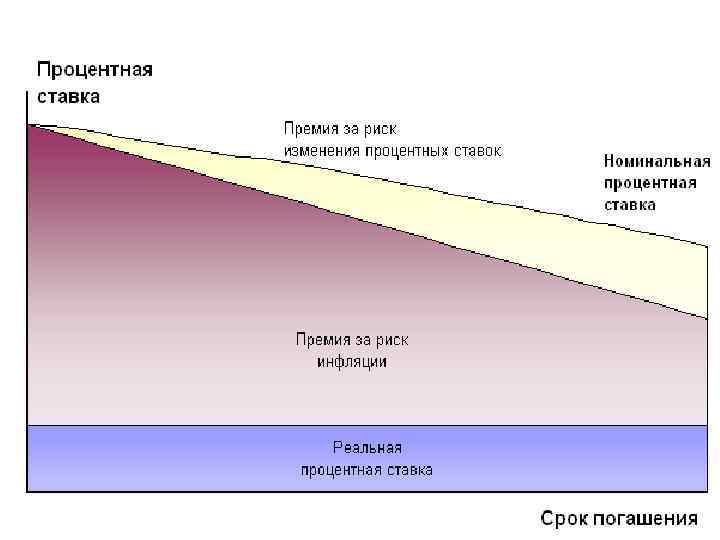

Реальные и номинальные процентные ставки • Чем определяется реальная процентная ставка, которую требуют инвесторы? Согласно Ирвину Фишеру, реальная процентная ставка представляет собой цену, уравновешивающую предложение капитала и спрос на него. Предложение определяется желанием людей сберегать деньги, спрос зависит от возможностей плодотворно инвестировать.

Реальные и номинальные процентные ставки • Чем определяется реальная процентная ставка, которую требуют инвесторы? Согласно Ирвину Фишеру, реальная процентная ставка представляет собой цену, уравновешивающую предложение капитала и спрос на него. Предложение определяется желанием людей сберегать деньги, спрос зависит от возможностей плодотворно инвестировать.

• Если инвестиционные возможности улучшаются, фирмы открывают для себя больше хороших проектов и потому желают инвестировать больше при любой процентной ставке. Следовательно ставка должна расти, чтобы побудить граждан делать больше сбережений, которые фирмы могли бы инвестировать. • Если инвестиционные возможности ухудшаются, реальная процентная ставка падает.

• Если инвестиционные возможности улучшаются, фирмы открывают для себя больше хороших проектов и потому желают инвестировать больше при любой процентной ставке. Следовательно ставка должна расти, чтобы побудить граждан делать больше сбережений, которые фирмы могли бы инвестировать. • Если инвестиционные возможности ухудшаются, реальная процентная ставка падает.

• Теория Фишера подчеркивает тот факт, что реальная процентная ставка определяется реальными явлениями. • Теория Фишера гласит: всякое изменение ожидаемой инфляции вызывает точно такое же изменение номинальной процентной ставки, но никак не влияет на требуемую реальную процентную ставку.

• Теория Фишера подчеркивает тот факт, что реальная процентная ставка определяется реальными явлениями. • Теория Фишера гласит: всякое изменение ожидаемой инфляции вызывает точно такое же изменение номинальной процентной ставки, но никак не влияет на требуемую реальную процентную ставку.

Временная структура процентных ставок. • Система взаимосвязей между процентными ставками по облигациям с различными сроками погашения, часто изображаемая в виде графика кривой доходности. Харвей (Harvey) доказывает, что за последние 30 лет обратная временная структура (т. е. ситуация, когда процентные ставки долгосрочных облигаций оказывались ниже ставок краткосрочных облигаций) всегда предшествовала снижению спроса на ценные бумаги.

Временная структура процентных ставок. • Система взаимосвязей между процентными ставками по облигациям с различными сроками погашения, часто изображаемая в виде графика кривой доходности. Харвей (Harvey) доказывает, что за последние 30 лет обратная временная структура (т. е. ситуация, когда процентные ставки долгосрочных облигаций оказывались ниже ставок краткосрочных облигаций) всегда предшествовала снижению спроса на ценные бумаги.

• Взаимосвязь между процентными ставками по долговым ценным бумагам, имеющим разные периоды погашения. Графически их взаимодействие может быть представлено в виде КРИВОЙ ДОХОДНОСТИ. Обычно кривая доходности растет. Долгосрочные процентные ставки обычно выше, чем краткосрочные, инвертированная (перевернутая) кривая доходности характеризует ситуацию, когда ставки по краткосрочным инструментам выше, чем по долгосрочным. Кривая доходности используется для прогнозирования процентных ставок, выбора ценных бумаг, оценки новых эмиссий и для др. целей

• Взаимосвязь между процентными ставками по долговым ценным бумагам, имеющим разные периоды погашения. Графически их взаимодействие может быть представлено в виде КРИВОЙ ДОХОДНОСТИ. Обычно кривая доходности растет. Долгосрочные процентные ставки обычно выше, чем краткосрочные, инвертированная (перевернутая) кривая доходности характеризует ситуацию, когда ставки по краткосрочным инструментам выше, чем по долгосрочным. Кривая доходности используется для прогнозирования процентных ставок, выбора ценных бумаг, оценки новых эмиссий и для др. целей

• Оседлать кривую доходности на рынке капиталов означает попытаться получить выигрыш от повышения кривой доходности путем приобретения таких ценных бумаг с более длительным сроком погашения и путем их продажи до наступления срока погашения. При этом предполагается, что ожидания инвестора относительно будущего уровня процентных ставок могут оказаться более точными, чем ожидания основной массы инвесторов, которые фактически отражены в кривой доходности.

• Оседлать кривую доходности на рынке капиталов означает попытаться получить выигрыш от повышения кривой доходности путем приобретения таких ценных бумаг с более длительным сроком погашения и путем их продажи до наступления срока погашения. При этом предполагается, что ожидания инвестора относительно будущего уровня процентных ставок могут оказаться более точными, чем ожидания основной массы инвесторов, которые фактически отражены в кривой доходности.

Положительная кривая доходности: • Кривая") 3 основных модели временной структуры процентных ставок. • 1) Положительная кривая доходности: • Кривая доходности формируется при нормальных рыночных условиях в то время, когда инвесторы обычно считают, что в экономике на предвидится существенных изменений, таких как изменение уровня инфляции, и что экономика будет развиваться нормальными темпами. При таких условиях инвесторы ожидают более высокие доходы от долгосрочных облигаций с фиксированным доходом с большими сроками погашения, которое произойдет нескоро. Рынок ожидает, что долгосрочные облигации обеспечат больший доход, чем краткосрочные облигации. Это нормальное рыночное ожидание, так краткосрочные инструменты обычно содержат в себе меньше риска, чем долгосрочные; чем дольше срок погашения облигации, тем больше проходит времени и тем больше неуверенности держателя облигаций в том, что к нему вернется его капитал. При инвестировании в один инструмент на более продолжительный срок инвестору требуется компенсация за дополнительный риск. • Помните, что когда общие текущие процентные ставки вырастут, цена облигации упадет, а доход от нее увеличится.

3 основных модели временной структуры процентных ставок. • 1) Положительная кривая доходности: • Кривая доходности формируется при нормальных рыночных условиях в то время, когда инвесторы обычно считают, что в экономике на предвидится существенных изменений, таких как изменение уровня инфляции, и что экономика будет развиваться нормальными темпами. При таких условиях инвесторы ожидают более высокие доходы от долгосрочных облигаций с фиксированным доходом с большими сроками погашения, которое произойдет нескоро. Рынок ожидает, что долгосрочные облигации обеспечат больший доход, чем краткосрочные облигации. Это нормальное рыночное ожидание, так краткосрочные инструменты обычно содержат в себе меньше риска, чем долгосрочные; чем дольше срок погашения облигации, тем больше проходит времени и тем больше неуверенности держателя облигаций в том, что к нему вернется его капитал. При инвестировании в один инструмент на более продолжительный срок инвестору требуется компенсация за дополнительный риск. • Помните, что когда общие текущие процентные ставки вырастут, цена облигации упадет, а доход от нее увеличится.

Плоская кривая доходности: Эти кривые означают, что рыночная среда посылает неоднозначные сигналы инвесторам,") 2) Плоская кривая доходности: Эти кривые означают, что рыночная среда посылает неоднозначные сигналы инвесторам, которые по-разному интерпретируют движение процентных ставок. В такой ситуации рынку трудно определить, существенно ли сдвинутся в будущем процентные ставки в какую-либо сторону. Плоская кривая обычно наблюдается, когда рынок проходит переходный период, который в одно и то же время выдает различные предпосылки того, что будет происходить с процентными ставками. Другими словами, одни сигналы будут говорить о том, что краткосрочные процентные ставки вырастут, а другие сигналы будут свидетельствовать о том, что долгосрочные процентные ставки упадут. Эта ситуация создаст кривую с меньшим наклоном, чем у положительной кривой. Когда кривая доходности плоская, инвесторы могут максимизировать соотношение риска и доходности, выбирая ценные бумаги с фиксированным доходом с наименьшим риском или с самым высоким кредитным качеством. В редких случаях, когда долгосрочные процентные ставки снижаются, плоская кривая может превратиться в обратную кривую доходности.

2) Плоская кривая доходности: Эти кривые означают, что рыночная среда посылает неоднозначные сигналы инвесторам, которые по-разному интерпретируют движение процентных ставок. В такой ситуации рынку трудно определить, существенно ли сдвинутся в будущем процентные ставки в какую-либо сторону. Плоская кривая обычно наблюдается, когда рынок проходит переходный период, который в одно и то же время выдает различные предпосылки того, что будет происходить с процентными ставками. Другими словами, одни сигналы будут говорить о том, что краткосрочные процентные ставки вырастут, а другие сигналы будут свидетельствовать о том, что долгосрочные процентные ставки упадут. Эта ситуация создаст кривую с меньшим наклоном, чем у положительной кривой. Когда кривая доходности плоская, инвесторы могут максимизировать соотношение риска и доходности, выбирая ценные бумаги с фиксированным доходом с наименьшим риском или с самым высоким кредитным качеством. В редких случаях, когда долгосрочные процентные ставки снижаются, плоская кривая может превратиться в обратную кривую доходности.

Обратная кривая доходности: Эти кривые доходности встречаются редко, и они формируются при исключительных") 3) Обратная кривая доходности: Эти кривые доходности встречаются редко, и они формируются при исключительных рыночных условиях, когда ожидания инвесторов противоположны тем, которые отображает положительная кривая доходности. При такой необычной ситуации на рынке ожидается, что облигации с более поздней датой погашения принесут меньший доход, чем облигации с более ранним сроком погашения. Обратная кривая доходности показывает, что рынок в настоящее время ожидает снижение процентных ставок с течением времени, что, в свою очередь, означает, что рынок ожидает снижение доходов от долгосрочных облигаций. Также помните, что когда процентные ставки снижаются, цены на облигации растут, а доходы снижаются.

3) Обратная кривая доходности: Эти кривые доходности встречаются редко, и они формируются при исключительных рыночных условиях, когда ожидания инвесторов противоположны тем, которые отображает положительная кривая доходности. При такой необычной ситуации на рынке ожидается, что облигации с более поздней датой погашения принесут меньший доход, чем облигации с более ранним сроком погашения. Обратная кривая доходности показывает, что рынок в настоящее время ожидает снижение процентных ставок с течением времени, что, в свою очередь, означает, что рынок ожидает снижение доходов от долгосрочных облигаций. Также помните, что когда процентные ставки снижаются, цены на облигации растут, а доходы снижаются.

Может возникнуть вопрос, зачем инвесторам вкладывать деньги в долгосрочные ценные бумаги с фиксированным доходом при обратной кривой, которая показывает, что инвесторы получат меньшую компенсацию за больший риск. Однако некоторые инвесторы считают, что обратная кривая является показателем того, что экономика скоро будет проходить период спада, при котором процентные ставки повлекут еще меньшие доходы. Перед спадом лучше сохранить свои деньги в долгосрочных инвестициях в данных доходах, так как в будущем доходы будут еще ниже.

Может возникнуть вопрос, зачем инвесторам вкладывать деньги в долгосрочные ценные бумаги с фиксированным доходом при обратной кривой, которая показывает, что инвесторы получат меньшую компенсацию за больший риск. Однако некоторые инвесторы считают, что обратная кривая является показателем того, что экономика скоро будет проходить период спада, при котором процентные ставки повлекут еще меньшие доходы. Перед спадом лучше сохранить свои деньги в долгосрочных инвестициях в данных доходах, так как в будущем доходы будут еще ниже.

Временная структура процентных ставок рынка ГКО-ОФЗ

Временная структура процентных ставок рынка ГКО-ОФЗ

Существуют три наиболее признанные теории, объясняющие форму кривой временной структуры процентных ставок: теория чистых ожиданий; теория предпочтения ликвидности; теория сегментации рынка.

Существуют три наиболее признанные теории, объясняющие форму кривой временной структуры процентных ставок: теория чистых ожиданий; теория предпочтения ликвидности; теория сегментации рынка.

Теория чистых ожиданий Для того, чтобы раскрыть сущность теории чистых ожиданий, дадим вначале определения понятий "спотовой ставки" и "форвардной ставки". Спотовая ставка - это установленная сегодня ставка доходности долгового обязательства, оформленного сегодня. Спотовая ставка для периода в n лет - это ставка для облигации с нулевым купоном, до погашения которой остается n лет. Например, выпускается облигация на 2 года с доходностью 11%. Это означает, что спотовая ставка на два года равна 11%. Форвардная ставка - это ставка для некоторого периода в будущем. Это будущая процентная ставка, вычисленная либо по спот-ставкам, либо по кривой доходности. Теория чистых ожиданий в качестве главного элемента рассматривает форвардные ставки.

Теория чистых ожиданий Для того, чтобы раскрыть сущность теории чистых ожиданий, дадим вначале определения понятий "спотовой ставки" и "форвардной ставки". Спотовая ставка - это установленная сегодня ставка доходности долгового обязательства, оформленного сегодня. Спотовая ставка для периода в n лет - это ставка для облигации с нулевым купоном, до погашения которой остается n лет. Например, выпускается облигация на 2 года с доходностью 11%. Это означает, что спотовая ставка на два года равна 11%. Форвардная ставка - это ставка для некоторого периода в будущем. Это будущая процентная ставка, вычисленная либо по спот-ставкам, либо по кривой доходности. Теория чистых ожиданий в качестве главного элемента рассматривает форвардные ставки.

В соответствии с теорией чистых ожиданий форвардная ставка в среднем равна ожидаемой будущей ставке спот для того же периода времени, для которого рассчитана форвардная ставка. В теории полагается, что инвесторы стремятся получить наибольший уровень доходности и не имеют временных предпочтений относительно выбора облигаций в рамках некоторого инвестиционного горизонта. Поэтому рост доходности облигаций с каким-либо сроком погашения по сравнению с другими облигациями привлечет к ним внимание инвесторов. Они начнут активно покупать данные бумаги. Цена их возрастет, и, следовательно, понизится доходность. Одновременно инвесторы будут продавать другие облигации, чтобы купить более доходные. Поэтому цена их упадет, а доходность вырастет. В результате таких действий через некоторое время на рынке установится равновесие. Если произойдет отклонение в доходности бумаг от состояния равновесия, вновь начнется активная торговля, и через некоторое время равновесие восстановится. Таким образом, инвестору будет безразлично, какие бумаги покупать, поскольку любая стратегия в такой ситуации принесет ему одинаковую доходность. Чтобы такая ситуация действительно возникла на рынке, форвардная ставка должна быть равна ожидаемой ставке спот.

В соответствии с теорией чистых ожиданий форвардная ставка в среднем равна ожидаемой будущей ставке спот для того же периода времени, для которого рассчитана форвардная ставка. В теории полагается, что инвесторы стремятся получить наибольший уровень доходности и не имеют временных предпочтений относительно выбора облигаций в рамках некоторого инвестиционного горизонта. Поэтому рост доходности облигаций с каким-либо сроком погашения по сравнению с другими облигациями привлечет к ним внимание инвесторов. Они начнут активно покупать данные бумаги. Цена их возрастет, и, следовательно, понизится доходность. Одновременно инвесторы будут продавать другие облигации, чтобы купить более доходные. Поэтому цена их упадет, а доходность вырастет. В результате таких действий через некоторое время на рынке установится равновесие. Если произойдет отклонение в доходности бумаг от состояния равновесия, вновь начнется активная торговля, и через некоторое время равновесие восстановится. Таким образом, инвестору будет безразлично, какие бумаги покупать, поскольку любая стратегия в такой ситуации принесет ему одинаковую доходность. Чтобы такая ситуация действительно возникла на рынке, форвардная ставка должна быть равна ожидаемой ставке спот.

Теория предпочтения ликвидности Данная теория утверждает, что инвесторы не безразличны к срокам до погашения облигаций, а предпочитают краткосрочные бумаги долгосрочным, поскольку они характеризуются меньшим риском. Краткосрочные облигации более привлекательны для вкладчиков, поэтому они готовы платить за них дополнительную сумму денег, которая называется премией за ликвидность. В результате доходность краткосрочных бумаг ниже долгосрочных. В свою очередь, долгосрочные облигации должны быть более доходными, чтобы вкладчики согласились покупать их. Таким образом, инвестор получит более высокую доходность, если приобретет долгосрочную бумагу вместо последовательной покупки краткосрочных бумаг в течение того же периода времени. Такая ситуация наблюдается, когда форвардные ставки больше будущей ожидаемой ставки спот для этого же периода. Разница между ними равна премии за ликвидность.

Теория предпочтения ликвидности Данная теория утверждает, что инвесторы не безразличны к срокам до погашения облигаций, а предпочитают краткосрочные бумаги долгосрочным, поскольку они характеризуются меньшим риском. Краткосрочные облигации более привлекательны для вкладчиков, поэтому они готовы платить за них дополнительную сумму денег, которая называется премией за ликвидность. В результате доходность краткосрочных бумаг ниже долгосрочных. В свою очередь, долгосрочные облигации должны быть более доходными, чтобы вкладчики согласились покупать их. Таким образом, инвестор получит более высокую доходность, если приобретет долгосрочную бумагу вместо последовательной покупки краткосрочных бумаг в течение того же периода времени. Такая ситуация наблюдается, когда форвардные ставки больше будущей ожидаемой ставки спот для этого же периода. Разница между ними равна премии за ликвидность.

Каким образом теория объясняет форму кривой доходности? 1. Если не ожидается изменения ставок по краткосрочным бумагам, кривая доходности плавно поднимается вверх, поскольку по краткосрочным бумагам инвестор уплачивает премию за ликвидность. Следовательно, доходность долгосрочных бумаг выше краткосрочных. Некоторый подъем кривой доходности в этом случае объясняется только премией за ликвидность. 2. Если кривая круто идет вверх, это происходит вследствие, во-первых, премии за ликвидность и, во-вторых, ожиданий более высокой ставки процента по краткосрочным бумагам в будущем. 3. Если кривая параллельна оси абсцисс или направлена вниз, ожидается падение краткосрочных ставок в будущем.

Каким образом теория объясняет форму кривой доходности? 1. Если не ожидается изменения ставок по краткосрочным бумагам, кривая доходности плавно поднимается вверх, поскольку по краткосрочным бумагам инвестор уплачивает премию за ликвидность. Следовательно, доходность долгосрочных бумаг выше краткосрочных. Некоторый подъем кривой доходности в этом случае объясняется только премией за ликвидность. 2. Если кривая круто идет вверх, это происходит вследствие, во-первых, премии за ликвидность и, во-вторых, ожиданий более высокой ставки процента по краткосрочным бумагам в будущем. 3. Если кривая параллельна оси абсцисс или направлена вниз, ожидается падение краткосрочных ставок в будущем.

Теория сегментации рынка Основным положением теории является тезис о том, что рынок облигаций поделен на сегменты, в которых действуют определенные инвесторы. Каждый сегмент представляет собой нишу для каждого участника в силу экономических или законодательных ограничений. На рынке облигаций преобладают институциональные инвесторы, имеющие свои предпочтения. Так, коммерческие банки инвестируют средства преимущественно в краткосрочные бумаги, чтобы иметь наиболее ликвидные активы для обслуживания требований по вкладам; страховые организации, страхующие от несчастных случаев, сосредотачивают внимание на среднесрочных бумагах; организации, страхующие жизнь, предпочитают долгосрочные инвестиции и т. д. Теория сегментации объясняет форму кривой доходности преимущественно как результат взаимодействия спроса и предложения в каждом сегменте, а не рынка в целом, и нет прямой связи между уровнем кратко- средне- и долгосрочных ставок.

Теория сегментации рынка Основным положением теории является тезис о том, что рынок облигаций поделен на сегменты, в которых действуют определенные инвесторы. Каждый сегмент представляет собой нишу для каждого участника в силу экономических или законодательных ограничений. На рынке облигаций преобладают институциональные инвесторы, имеющие свои предпочтения. Так, коммерческие банки инвестируют средства преимущественно в краткосрочные бумаги, чтобы иметь наиболее ликвидные активы для обслуживания требований по вкладам; страховые организации, страхующие от несчастных случаев, сосредотачивают внимание на среднесрочных бумагах; организации, страхующие жизнь, предпочитают долгосрочные инвестиции и т. д. Теория сегментации объясняет форму кривой доходности преимущественно как результат взаимодействия спроса и предложения в каждом сегменте, а не рынка в целом, и нет прямой связи между уровнем кратко- средне- и долгосрочных ставок.

— это средневзвешенный срок потока платежей, взвешенный по дисконтированной сумме.") Дюрация (англ. duration, D) — это средневзвешенный срок потока платежей, взвешенный по дисконтированной сумме. Иными словами — это точка равновесия сроков дисконтированных платежей. Дюрация является важнейшей характеристикой потока платежей, определяющая его чувствительность к изменению процентной ставки Дюрация рассчитывается по формуле: где • PVi - текущая стоимость будущих платежей; • Ti - период поступления 1, 2, 3, 4. . . N; • N - количество периодов (период может быть любым: день, неделя, месяц, 10 дней и т. д. ). Дюрация потока зависит не только от его структуры, но и от текущей процентной ставки. Чем выше ставка, тем меньше стоимость дальних выплат по сравнению с короткими и тем меньше дюрация, и наоборот, чем меньше ставка тем больше дюрация потока платежей.

Дюрация (англ. duration, D) — это средневзвешенный срок потока платежей, взвешенный по дисконтированной сумме. Иными словами — это точка равновесия сроков дисконтированных платежей. Дюрация является важнейшей характеристикой потока платежей, определяющая его чувствительность к изменению процентной ставки Дюрация рассчитывается по формуле: где • PVi - текущая стоимость будущих платежей; • Ti - период поступления 1, 2, 3, 4. . . N; • N - количество периодов (период может быть любым: день, неделя, месяц, 10 дней и т. д. ). Дюрация потока зависит не только от его структуры, но и от текущей процентной ставки. Чем выше ставка, тем меньше стоимость дальних выплат по сравнению с короткими и тем меньше дюрация, и наоборот, чем меньше ставка тем больше дюрация потока платежей.

на") Дюрация облигации показывает насколько изменится цена облигации при изменении процентной ставки (ставки дисконтирования) на один процент. Для облигации дюрация рассчитывается следующим образом: где PVi - это текущая стоимость будущих доходов по облигации, T - период поступления i-го дохода, Price - цена облигации.

Дюрация облигации показывает насколько изменится цена облигации при изменении процентной ставки (ставки дисконтирования) на один процент. Для облигации дюрация рассчитывается следующим образом: где PVi - это текущая стоимость будущих доходов по облигации, T - период поступления i-го дохода, Price - цена облигации.

Модифицированная дюрация для облигации рассчитывается как: где • D - дюрация,") Изменчивость (модифицированная дюрация) Модифицированная дюрация для облигации рассчитывается как: где • D - дюрация, • YTM – доходность к погашению.

Изменчивость (модифицированная дюрация) Модифицированная дюрация для облигации рассчитывается как: где • D - дюрация, • YTM – доходность к погашению.

Разновидности долга • Национальные и международные облигации. • Обеспеченность и приоритетность • Облигационный контракт.

Разновидности долга • Национальные и международные облигации. • Обеспеченность и приоритетность • Облигационный контракт.