Основной капитал.ppt

- Количество слайдов: 45

КОРПОРАЦИИ ТЕМА. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ОСНОВНОГО КАПИТАЛА. АМОРТИЗАЦИЯ И ЕЕ РОЛЬ В ВОСПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ

КОРПОРАЦИИ ТЕМА. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ОСНОВНОГО КАПИТАЛА. АМОРТИЗАЦИЯ И ЕЕ РОЛЬ В ВОСПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ

ПЛАН ЛЕКЦИИ 1. 2. 3. Экономическое содержание основного капитала. Источники финансирования основного капитала. Амортизация и ее роль в воспроизводственном процессе.

ПЛАН ЛЕКЦИИ 1. 2. 3. Экономическое содержание основного капитала. Источники финансирования основного капитала. Амортизация и ее роль в воспроизводственном процессе.

ОСНОВНАЯ ЛИТЕРАТУРА: ЭБС Университетская библиотека ONLINE. Зайков В. П. Финансовый менеджмент: теория, стратегия, организация. Учебное пособие - М. : Вузовская книга, 2012. - 340 с. Никитина, Н. В. Корпоративные финансы : учеб. пособие по специальности «Финансы и кредит» / Н. В. Никитина, В. В. Янов. - М. : КНОРУС, 2012. - 512 с. ЭБС Университетская библиотека ONLINE Николаева Т. П. Финансы предприятий. Учебнопрактическое пособие - М. : Евразийский открытый институт, 2010. - 207 с.

ОСНОВНАЯ ЛИТЕРАТУРА: ЭБС Университетская библиотека ONLINE. Зайков В. П. Финансовый менеджмент: теория, стратегия, организация. Учебное пособие - М. : Вузовская книга, 2012. - 340 с. Никитина, Н. В. Корпоративные финансы : учеб. пособие по специальности «Финансы и кредит» / Н. В. Никитина, В. В. Янов. - М. : КНОРУС, 2012. - 512 с. ЭБС Университетская библиотека ONLINE Николаева Т. П. Финансы предприятий. Учебнопрактическое пособие - М. : Евразийский открытый институт, 2010. - 207 с.

ВОПРОС 1. Экономическое содержание основного капитала.

ВОПРОС 1. Экономическое содержание основного капитала.

Основной капитал характеризует ту часть используемого организаций капитала, который инвестирирован во все виды внеоборотных активов.

Основной капитал характеризует ту часть используемого организаций капитала, который инвестирирован во все виды внеоборотных активов.

ЭКОНОМИЧЕСКОГО СОДЕРЖАНИЕ ОСНОВНОГО КАПИТАЛА РАСКРЫВАЕТСЯ ЧЕРЕЗ СЛЕДУЮЩИЕ ПРИЗНАКИ: срок использования внеоборотных активов составляет более 1 года; Внеоборотные активы представляют собой постоянную немобильную, низколиквидную часть активов; использование внеоборотных активов осуществляется с целью получения прибыли.

ЭКОНОМИЧЕСКОГО СОДЕРЖАНИЕ ОСНОВНОГО КАПИТАЛА РАСКРЫВАЕТСЯ ЧЕРЕЗ СЛЕДУЮЩИЕ ПРИЗНАКИ: срок использования внеоборотных активов составляет более 1 года; Внеоборотные активы представляют собой постоянную немобильную, низколиквидную часть активов; использование внеоборотных активов осуществляется с целью получения прибыли.

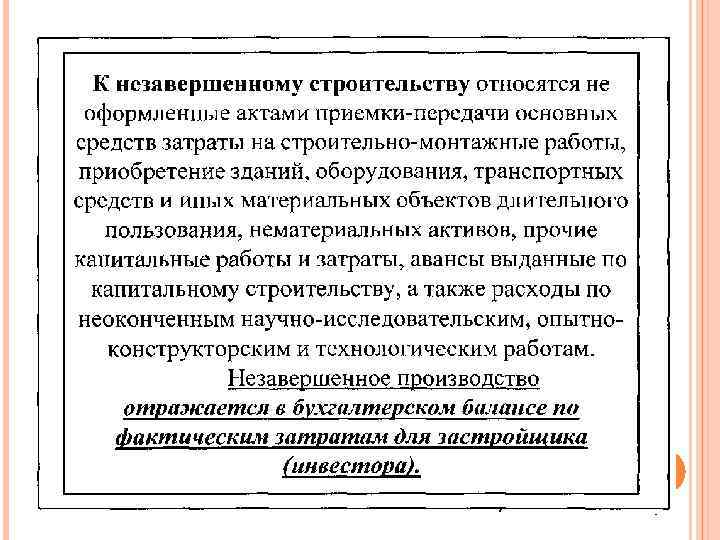

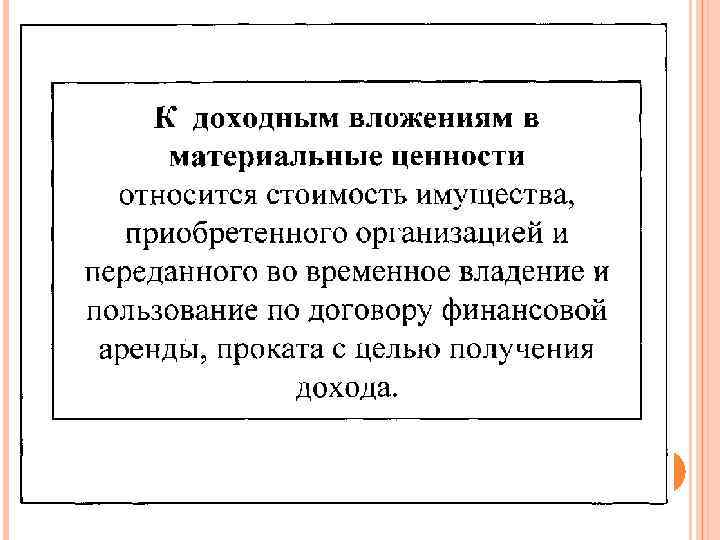

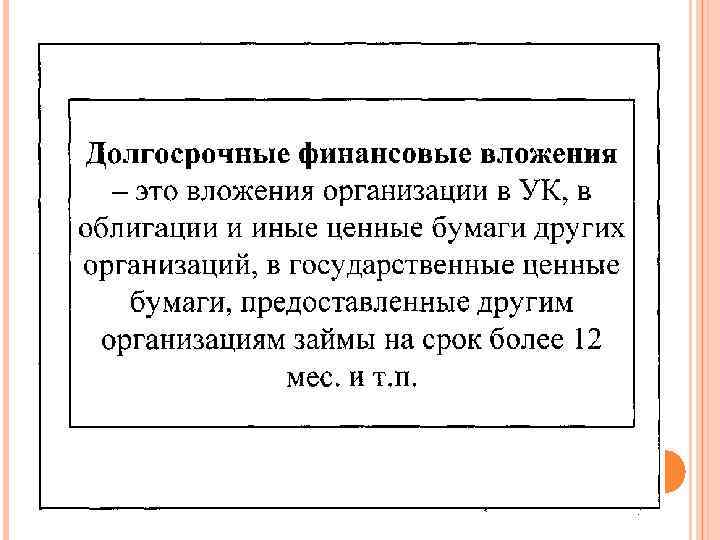

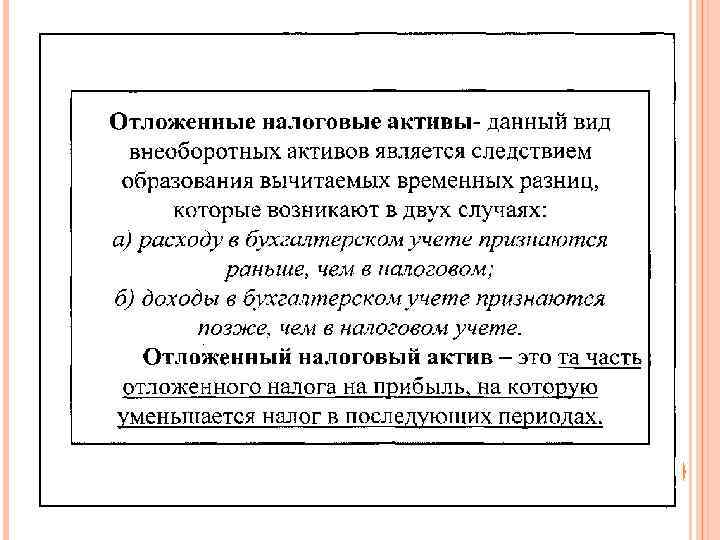

СОСТАВ ВНЕОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ нематериальные активы; основные средства; незавершенное строительство; доходные вложения в материальные ценности; долгосрочные финансовые вложения; отложенные налоговые активы; прочие внеоборотные активы.

СОСТАВ ВНЕОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ нематериальные активы; основные средства; незавершенное строительство; доходные вложения в материальные ценности; долгосрочные финансовые вложения; отложенные налоговые активы; прочие внеоборотные активы.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - ЭТО ПРАВА НА ПОЛУЧЕНИЕ ПРИБЫЛИ В БУДУЩЕМ. ОНИ НЕ ИМЕЮТ ФИЗИЧЕСКОЙ ФОРМЫ И ЗАВИСЯТ ОТ ОЖИДАЕМОЙ ПРИБЫЛИ. ВИДЫ НЕМАТЕРИАЛЬНЫ АКТИВОВ: u права на использование земельных учатков – это часть стоимости взносов участников в УК; u права на объекты интеллектуальной и производственной собственности - это изобретения патенты лицензиии товарные знаки промышленные образцы модели фирменные знаки ноу-хау и др. ; u гудвилл (деловая репутация).

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - ЭТО ПРАВА НА ПОЛУЧЕНИЕ ПРИБЫЛИ В БУДУЩЕМ. ОНИ НЕ ИМЕЮТ ФИЗИЧЕСКОЙ ФОРМЫ И ЗАВИСЯТ ОТ ОЖИДАЕМОЙ ПРИБЫЛИ. ВИДЫ НЕМАТЕРИАЛЬНЫ АКТИВОВ: u права на использование земельных учатков – это часть стоимости взносов участников в УК; u права на объекты интеллектуальной и производственной собственности - это изобретения патенты лицензиии товарные знаки промышленные образцы модели фирменные знаки ноу-хау и др. ; u гудвилл (деловая репутация).

Нематериальные активы отражаются в учете и отчетности по первоначальной стоимости в сумме затрат на приобретение изготовление и расходах по их доведению до состояния в котором они пригодные к использованию в запланированных целях за исключением НДС и иных возмещаемых налогов.

Нематериальные активы отражаются в учете и отчетности по первоначальной стоимости в сумме затрат на приобретение изготовление и расходах по их доведению до состояния в котором они пригодные к использованию в запланированных целях за исключением НДС и иных возмещаемых налогов.

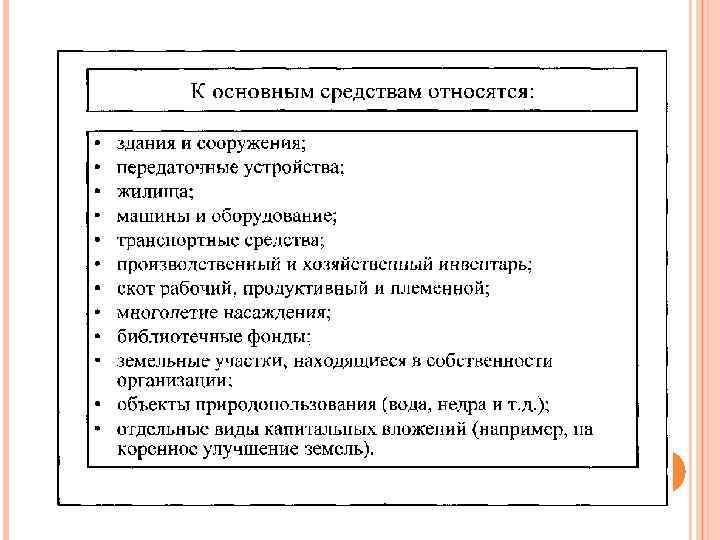

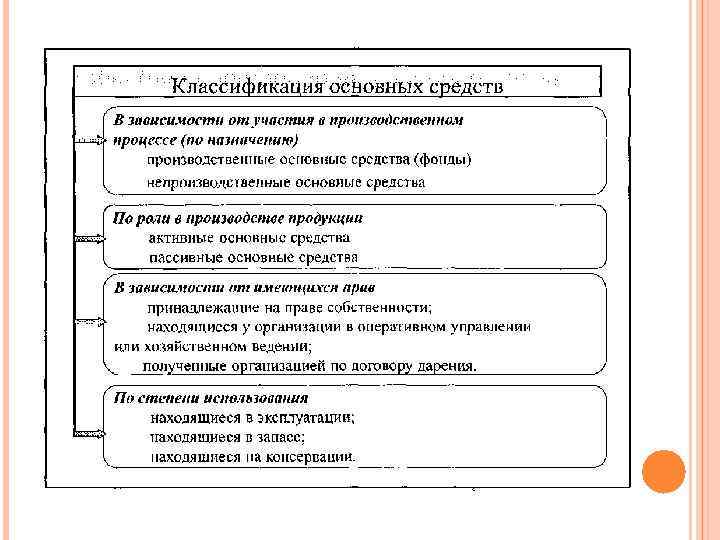

Основные средства – это часть имущества организации используемого в качестве средств труда при производстве продукции выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего мес. , или обычного операционного цикла, если превышает 12 мес.

Основные средства – это часть имущества организации используемого в качестве средств труда при производстве продукции выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего мес. , или обычного операционного цикла, если превышает 12 мес.

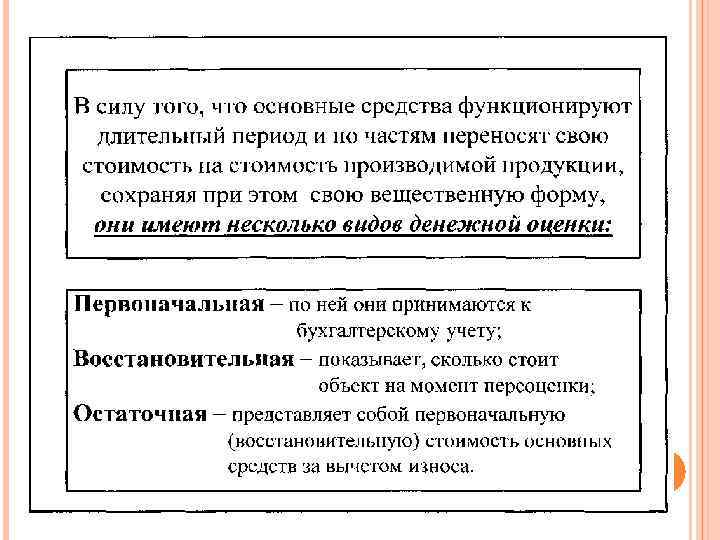

Основные средства отражаются в бухгалтерском балансе по первоначальной стоимости. Организация имеет право не чаще 1 раза в год переоценивать полностью или частично объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам в отнесением возникающих разниц на добавочный капитал.

Основные средства отражаются в бухгалтерском балансе по первоначальной стоимости. Организация имеет право не чаще 1 раза в год переоценивать полностью или частично объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам в отнесением возникающих разниц на добавочный капитал.

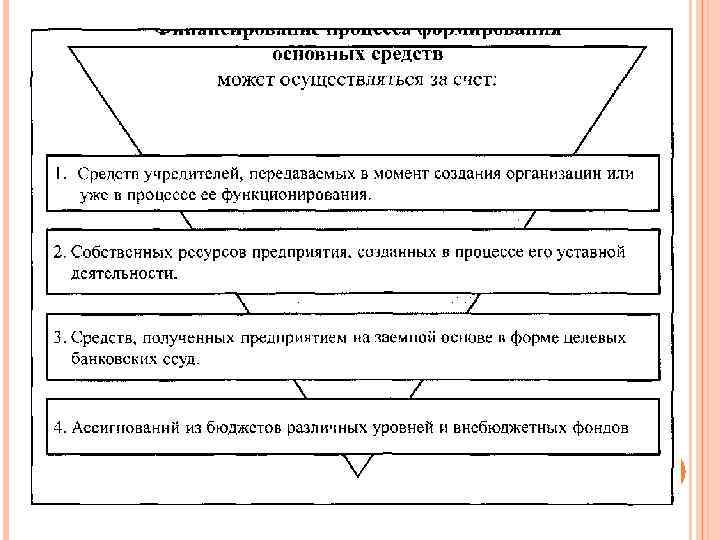

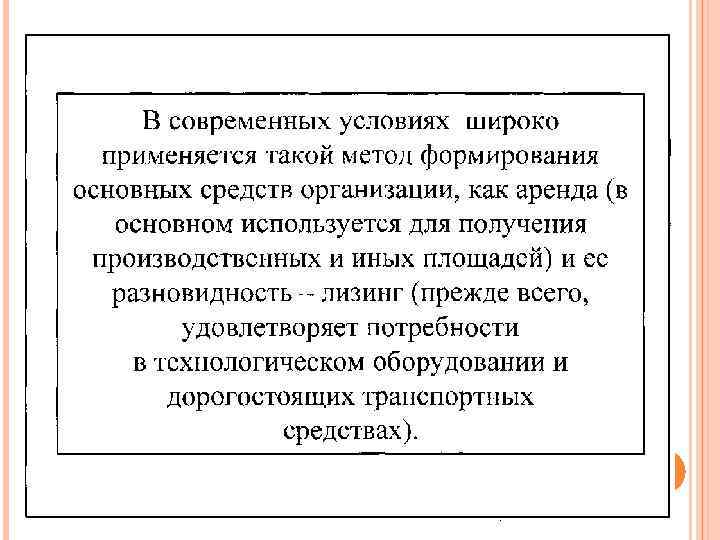

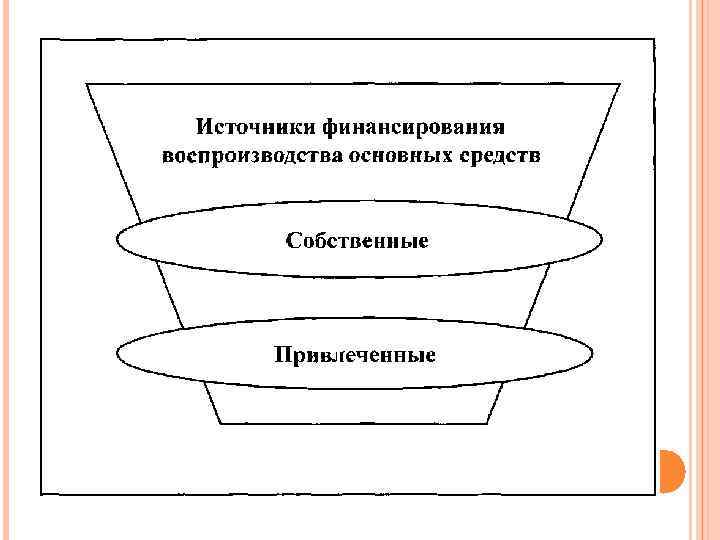

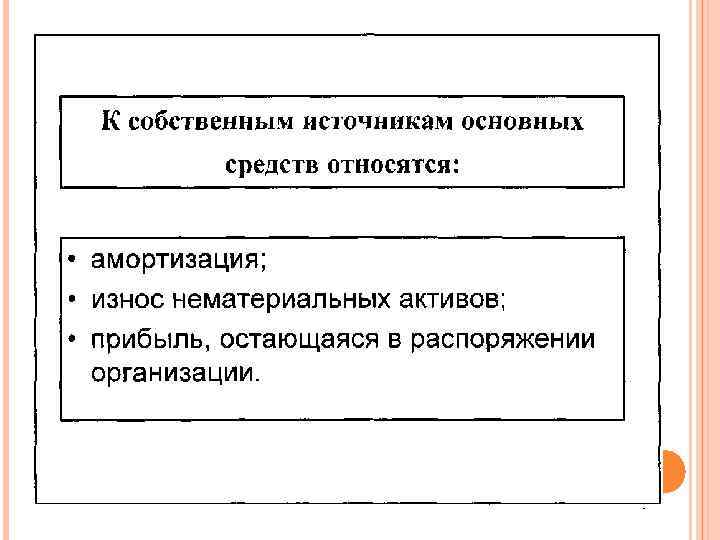

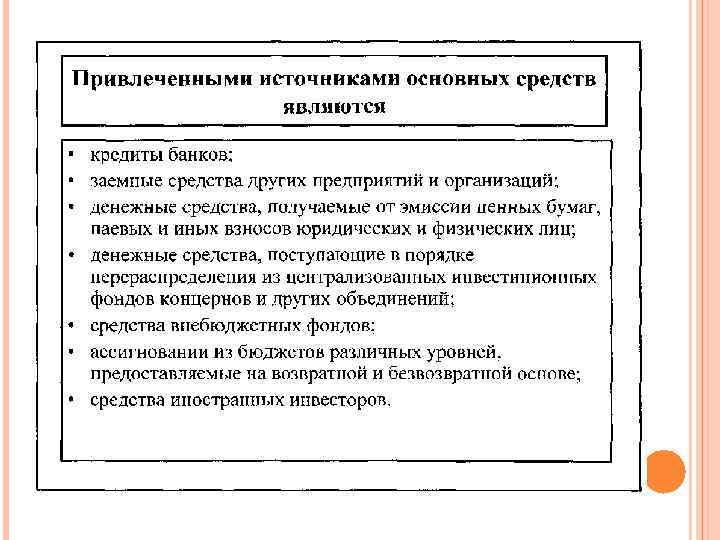

ВОПРОС 2. Источники финансирования основного капитала.

ВОПРОС 2. Источники финансирования основного капитала.

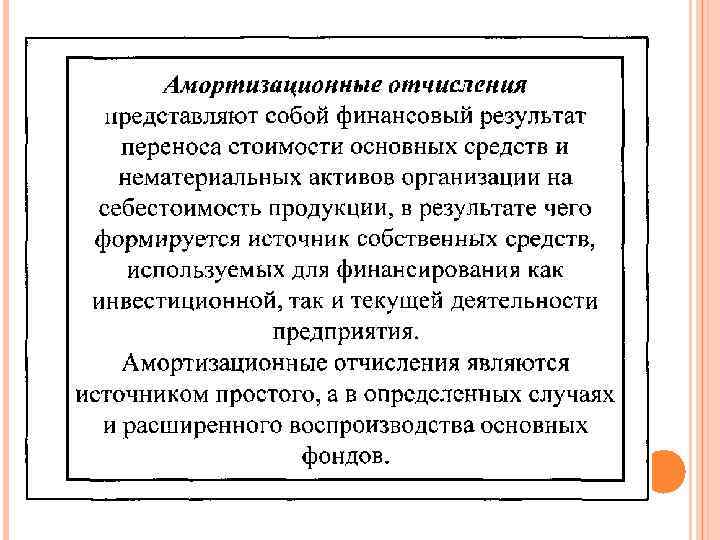

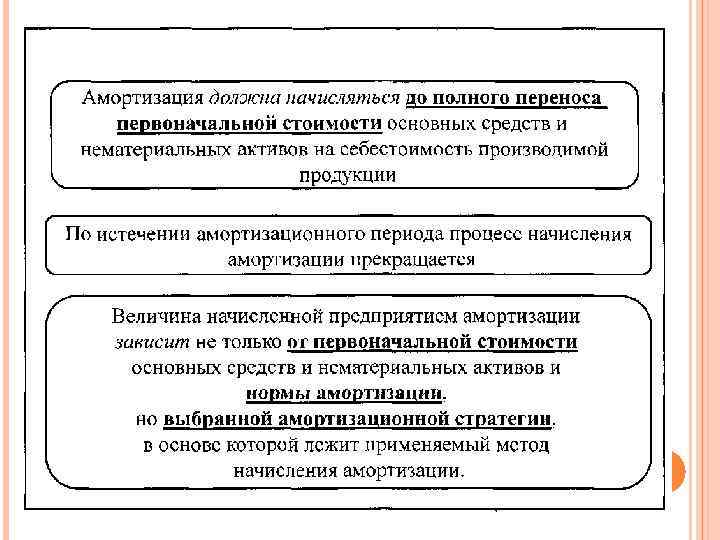

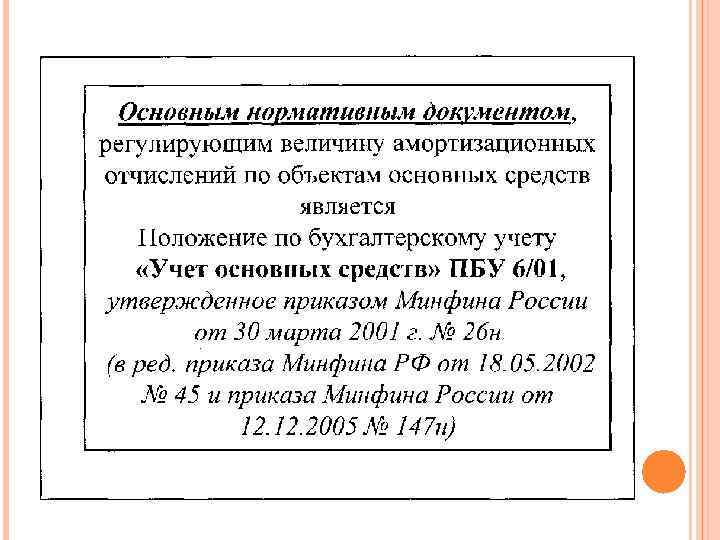

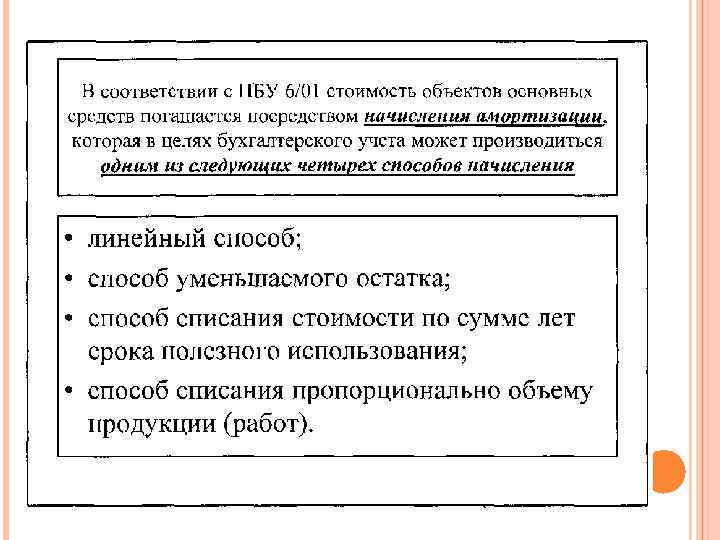

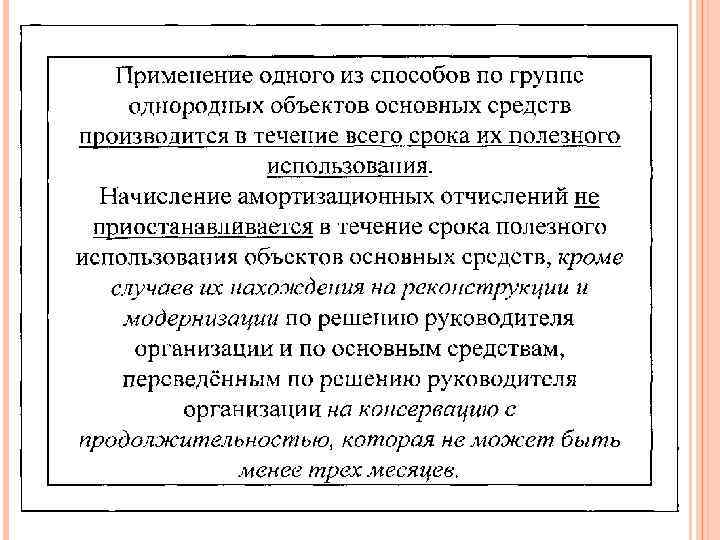

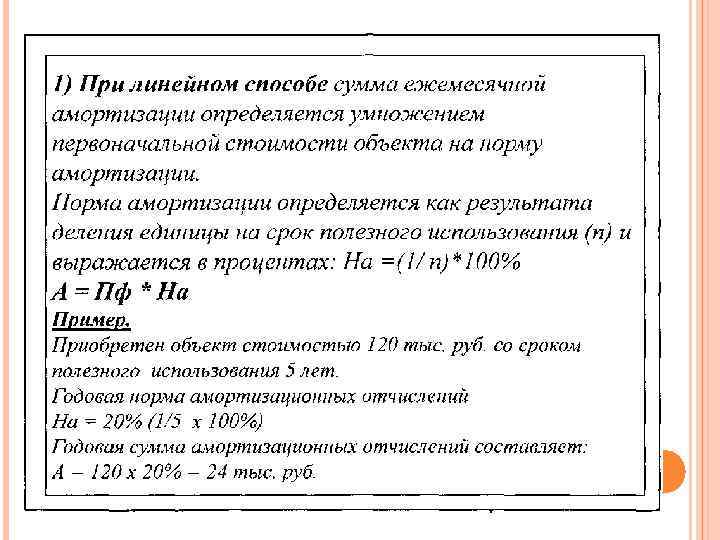

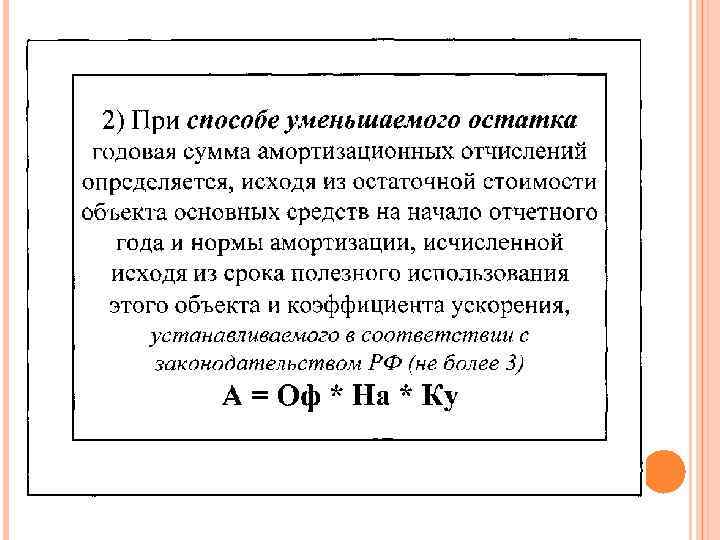

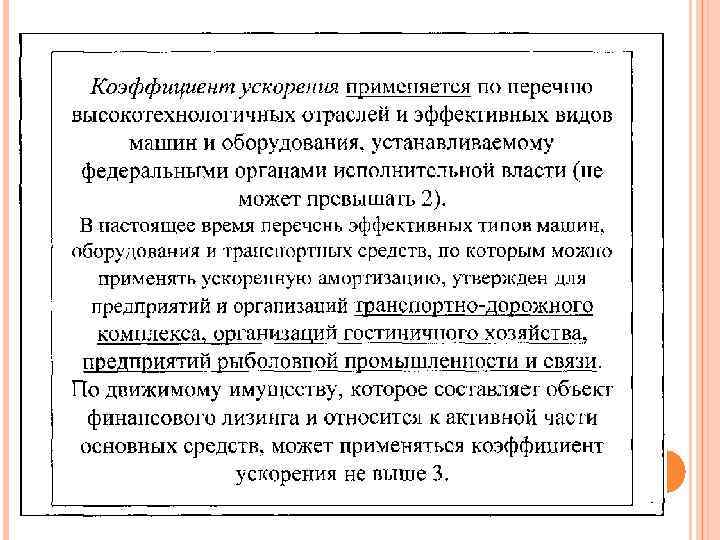

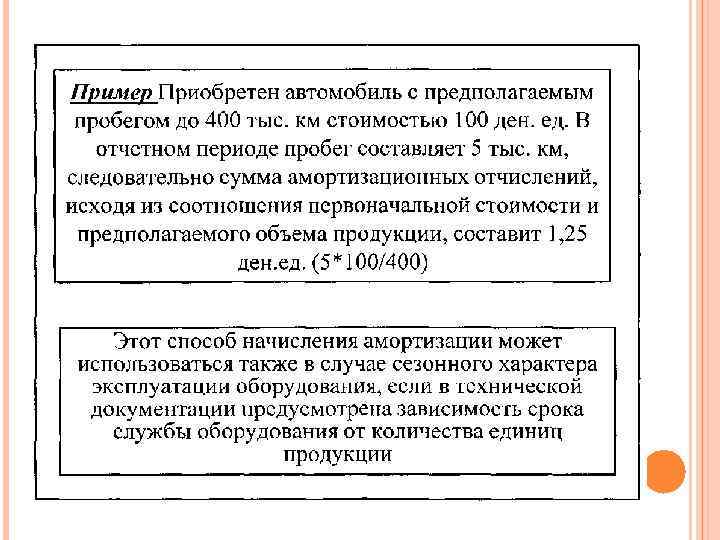

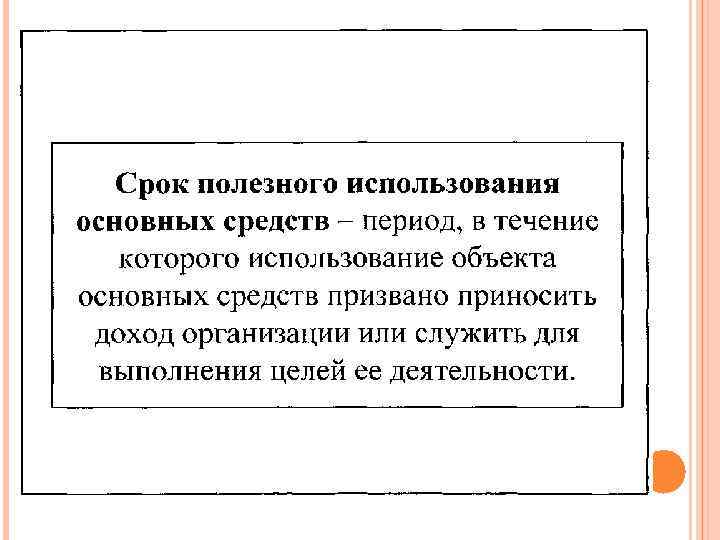

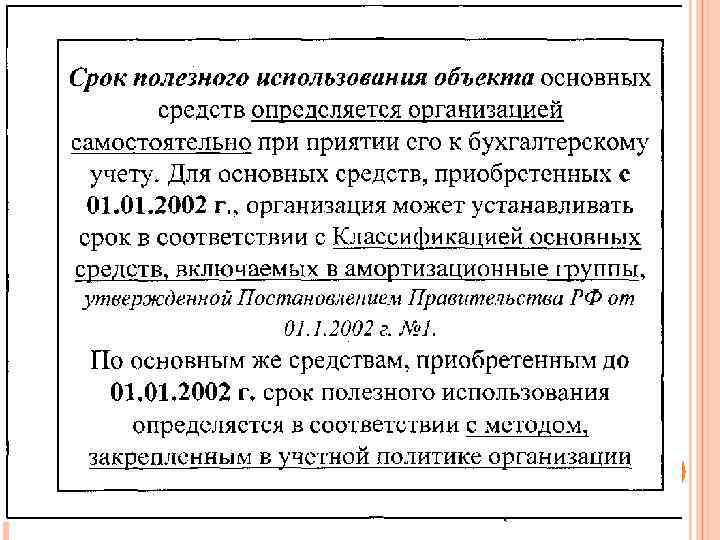

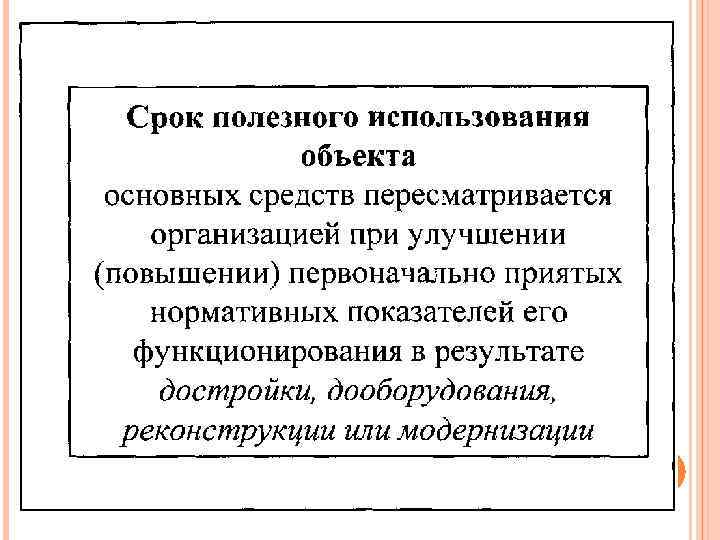

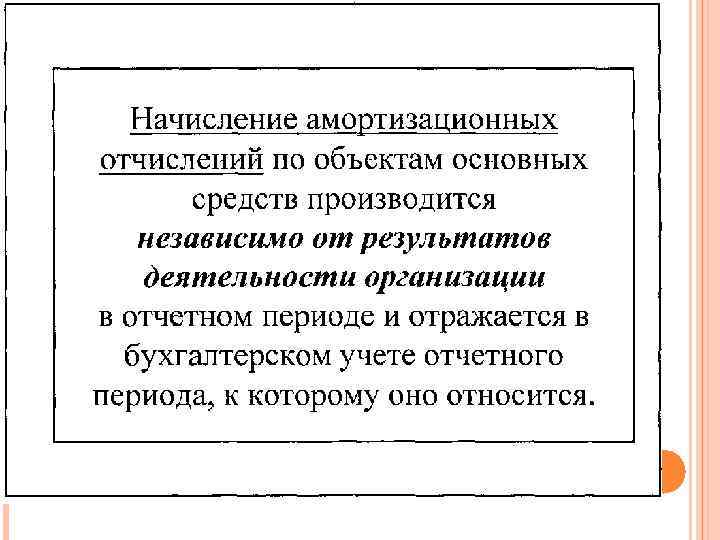

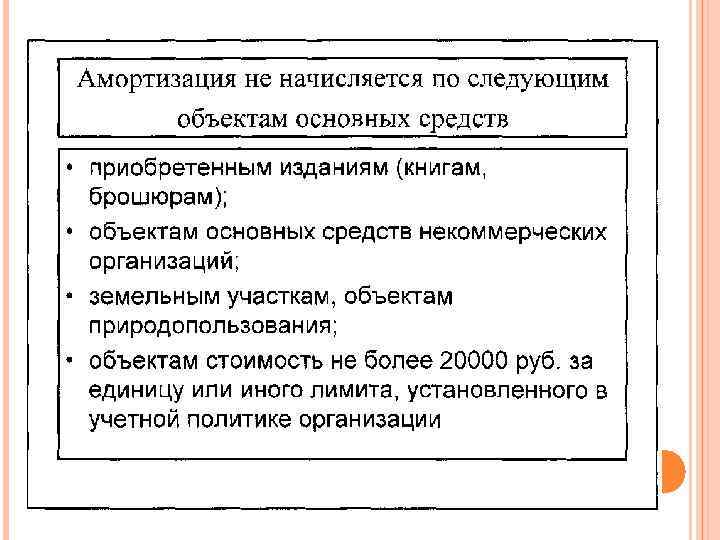

ВОПРОС 3. Амортизация и ее роль в воспроизвдственном процессе.

ВОПРОС 3. Амортизация и ее роль в воспроизвдственном процессе.

БЛАГОДАРЮ ЗА ВНИМАНИЕ!

БЛАГОДАРЮ ЗА ВНИМАНИЕ!