031151321227f529ab8501a5a0e5e2a1.ppt

- Количество слайдов: 22

Конференция АВТОКАДР Москва, гост. «АЛРОСА на Казачьем» , 23 августа 2006 г.

Конференция АВТОКАДР Москва, гост. «АЛРОСА на Казачьем» , 23 августа 2006 г.

Коммерческие транспортные средства являются") Принципиальные отличия рынков легковых автомобилей и коммерческих* транспортных средств 1) Коммерческие транспортные средства являются инвестиционным продуктом 2) Закупки коммерческих транспортных средств это всегда деловые сделки * Коммерческие транспортные средства = грузовики и автобусы

Принципиальные отличия рынков легковых автомобилей и коммерческих* транспортных средств 1) Коммерческие транспортные средства являются инвестиционным продуктом 2) Закупки коммерческих транспортных средств это всегда деловые сделки * Коммерческие транспортные средства = грузовики и автобусы

Главные факторы, влияющие на развитие рынка коммерческих транспортных средств Главные макроэкономические факторы, влияющие на рынок коммерческих транспортных средств: – рост ВВП – увеличение объема перевозок • • объем экспорта и импорта (магистральные перевозки) развитие инфраструктуры (автомобили для строительства) пассажирские перевозки (автобусы) … – банковские кредитные ставки

Главные факторы, влияющие на развитие рынка коммерческих транспортных средств Главные макроэкономические факторы, влияющие на рынок коммерческих транспортных средств: – рост ВВП – увеличение объема перевозок • • объем экспорта и импорта (магистральные перевозки) развитие инфраструктуры (автомобили для строительства) пассажирские перевозки (автобусы) … – банковские кредитные ставки

Производство тяжелых грузовых автомобилей в России в 2005 г. КАМАЗ 31 981 Урал. АЗ 7 283 Другие 2 921 ___________________ Всего 42 185

Производство тяжелых грузовых автомобилей в России в 2005 г. КАМАЗ 31 981 Урал. АЗ 7 283 Другие 2 921 ___________________ Всего 42 185

Производство тяжелых грузовых автомобилей в России и Белоруссии Note ! Около 60% объема производства МАЗ импортировано в Россию (около 20% объема производства КАМАЗ экспортировано)

Производство тяжелых грузовых автомобилей в России и Белоруссии Note ! Около 60% объема производства МАЗ импортировано в Россию (около 20% объема производства КАМАЗ экспортировано)

Производство автобусов в России в 2005 г. ГАЗ 37 027 УАЗ 20 092 Рус. Пром. Авто (ПАЗ, Ли. АЗ, КАВЗ, Го. ЛАЗ) 18 576 Другие 2 893 _____________________ Всего 78 508

Производство автобусов в России в 2005 г. ГАЗ 37 027 УАЗ 20 092 Рус. Пром. Авто (ПАЗ, Ли. АЗ, КАВЗ, Го. ЛАЗ) 18 576 Другие 2 893 _____________________ Всего 78 508

Главные факторы, влияющие на изменения внутри рынка коммерческих транспортных средств: Вместо того, чтобы оценивать затраты только на инвестиции, профессиональные транспортные компании изучают: Соотношение полных затрат за весь период эксплуатации с прибылью Соотношение затрат на т/км с прибылью Соотношение затрат на пасс. /км с прибылью

Главные факторы, влияющие на изменения внутри рынка коммерческих транспортных средств: Вместо того, чтобы оценивать затраты только на инвестиции, профессиональные транспортные компании изучают: Соотношение полных затрат за весь период эксплуатации с прибылью Соотношение затрат на т/км с прибылью Соотношение затрат на пасс. /км с прибылью

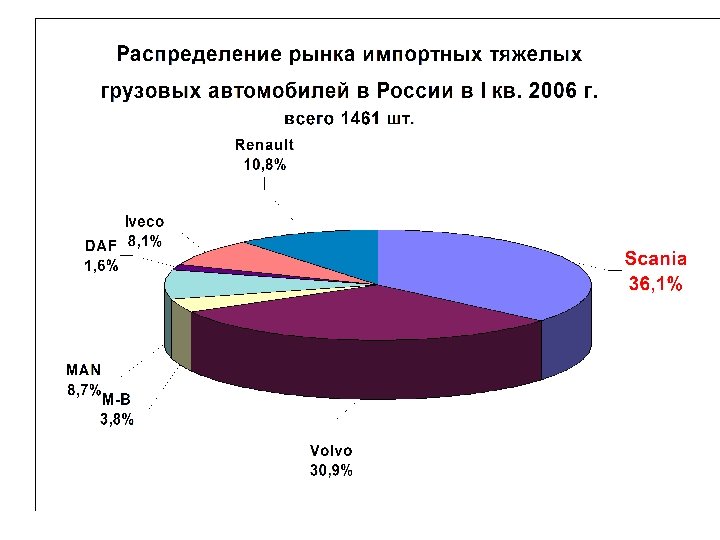

Количество автомобилей Импорт новых тяжелых грузовых автомобилей в Россию в 1998 -2005 г. г. и прогноз на 2006 г.

Количество автомобилей Импорт новых тяжелых грузовых автомобилей в Россию в 1998 -2005 г. г. и прогноз на 2006 г.

В дополнение к этому: импорт бывших в употреблении тяжелых грузовиков в 2005 году составил 19 176 шт.

В дополнение к этому: импорт бывших в употреблении тяжелых грузовиков в 2005 году составил 19 176 шт.

Потенциал рентабельности автомобиля") Главные факторы, влияющие на изменения внутри рынка коммерческих транспортных средств: 1) Потенциал рентабельности автомобиля - средний годовой пробег должен увеличиться (130 тыс. км=>300 тыс. км) - увеличенное время в работе • • надежность автомобиля сеть сервисных станций и качество быстрый и надежный сервис и ремонт обеспечение запасными частями 2) Затраты на эксплуатацию автомобиля должны быть низкими - топливная экономичность становится все более важным фактором 3) Другие факторы - остаточная стоимость автомобиля - эргономика и безопасность/( у кого в будут работать лучшие водители? ) - имидж марки

Главные факторы, влияющие на изменения внутри рынка коммерческих транспортных средств: 1) Потенциал рентабельности автомобиля - средний годовой пробег должен увеличиться (130 тыс. км=>300 тыс. км) - увеличенное время в работе • • надежность автомобиля сеть сервисных станций и качество быстрый и надежный сервис и ремонт обеспечение запасными частями 2) Затраты на эксплуатацию автомобиля должны быть низкими - топливная экономичность становится все более важным фактором 3) Другие факторы - остаточная стоимость автомобиля - эргономика и безопасность/( у кого в будут работать лучшие водители? ) - имидж марки

на рынке грузовых автомобилей") Равная конкуренция или монополия 2 -3 лидеров? Наш прогноз: 1) на рынке грузовых автомобилей будет олигополия 4 -5 лидеров 2) на рынке автобусов будет более равная конкуренция между большим числом продуцентов

Равная конкуренция или монополия 2 -3 лидеров? Наш прогноз: 1) на рынке грузовых автомобилей будет олигополия 4 -5 лидеров 2) на рынке автобусов будет более равная конкуренция между большим числом продуцентов

Прогноз доли мировых производителей на рынке тяжелых грузовых автомобилей России Сейчас 8% 1 год 3 года 10 лет 13% 25% 80%

Прогноз доли мировых производителей на рынке тяжелых грузовых автомобилей России Сейчас 8% 1 год 3 года 10 лет 13% 25% 80%

Scania предлагает Продукция Услуги Финансирование Тяжелые грузовики Автобусы Промышленные и судовые двигатели Ремонт Оперативный лизинг Обслуживание Финансовый лизинг Запасные части Продажа в кредит

Scania предлагает Продукция Услуги Финансирование Тяжелые грузовики Автобусы Промышленные и судовые двигатели Ремонт Оперативный лизинг Обслуживание Финансовый лизинг Запасные части Продажа в кредит

Продукция Scania в России

Продукция Scania в России

Грузовые автомобили Scania, поставленные в Россию

Грузовые автомобили Scania, поставленные в Россию

Производство автобусов Scania в Ст. Петербурге

Производство автобусов Scania в Ст. Петербурге

Финансирование покупателей Scania в России Scania Credit AB Scania Finance Russia Швеция Россия Заграничное финансирование в России с 1995 года Учреждено 1 апреля 2002 года Cross-border Domestic Российский покупатель

Финансирование покупателей Scania в России Scania Credit AB Scania Finance Russia Швеция Россия Заграничное финансирование в России с 1995 года Учреждено 1 апреля 2002 года Cross-border Domestic Российский покупатель

д Ка ли ни нг ра Развитие сети Scania в 2006 г. Ст. Петербург Череповец Ярославль Н. Новгород Набережные челны Москва Ростов Сургут Липецк Тольятти Краснодар Волгоград Саратов Екатеринбург Оренбург Омск Тюмень Красноярск Новосибирск импортер дилер мастерская Иркутск склад запчастей автобусный завод «Скания Питер»

д Ка ли ни нг ра Развитие сети Scania в 2006 г. Ст. Петербург Череповец Ярославль Н. Новгород Набережные челны Москва Ростов Сургут Липецк Тольятти Краснодар Волгоград Саратов Екатеринбург Оренбург Омск Тюмень Красноярск Новосибирск импортер дилер мастерская Иркутск склад запчастей автобусный завод «Скания Питер»