ЛЕКЦИЯ 12 Коммерческие банки.ppt

- Количество слайдов: 45

Коммерческие банки ДКБ 2 курс МТУСИ

Понятие банк • Банки (от итал. banco — лавка, стол, на которых менялы раскладывали монеты) - инструмент структурной политики и регуляции экономики, осуществляемой путем перераспределения финансов, капитала в форме банковского кредитования инвестиций.

Возникновение коммерческих банков • Ростовщичество - самый простой путь получения прибыли. • Первоначально банки - частные коммерческие формирования, элементы торгово-рыночной инфраструктуры. • Государственные банки возникли в мире позже частных. • Сосуществование коммерческих и государственных банков - каждый занимает свою нишу в экономическом пространстве.

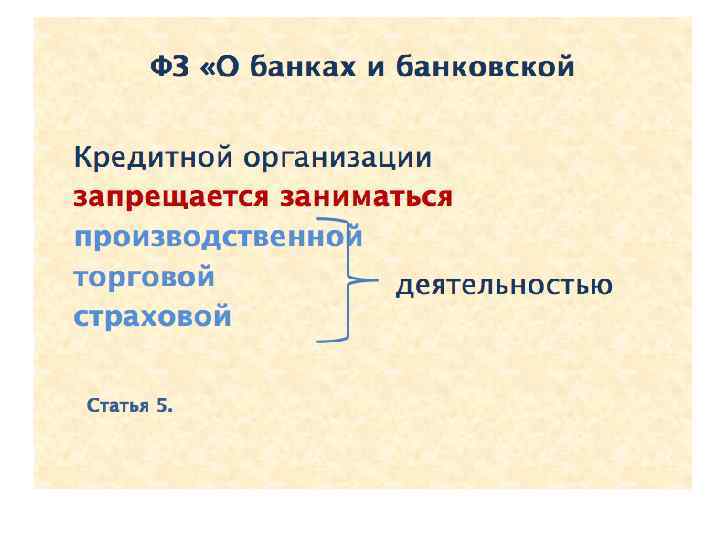

В соответствии с российским законодательством • Банк — кредитная организация, которая имеет исключительное право осуществлять операции по привлечению во вклады денежных средств физических и юридических лиц, размещению указанных средств от своего имени и за свой счёт на условиях платности, срочности, возвратности и целевого характера, открытие и ведение банковских счетов юридических и физических лиц.

• В банковской системе КМ – второй (низовой) уровень банковской системы.")

Коммерческий банк (КМ) • В банковской системе КМ – второй (низовой) уровень банковской системы. • Особая категория деловых предприятий - финансовых посредников. • КМ - независимые субъекты экономики. • КМ занимаются всевозможными операциями в различных секторах рынка ссудного капитала. • Основная цель КМ — получение максимальной прибыли. • Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Принципы деятельности коммерческих банков • Первый принцип. Коммерческие банки могут осуществлять платежи в пользу других банков в пределах остатка средств на корреспондентских счетах. • Второй принцип. Полная экономическая самостоятельность, которая предполагает полную экономическую ответственность за результаты своей деятельности.

• Третий принцип. Взаимоотношения со своими клиентами банк строит")

Принципы деятельности коммерческих банков (2) • Третий принцип. Взаимоотношения со своими клиентами банк строит на рыночной основе. КМ ориентируется не на общегосударственные интересы, а прежде всего на максимальные прибыли, минимизацию риска и сохранение ликвидности. • Четвертый принцип. Косвенные экономические методы, т. е. государство, определяет правила игры для КМ, но не может отдавать приказы.

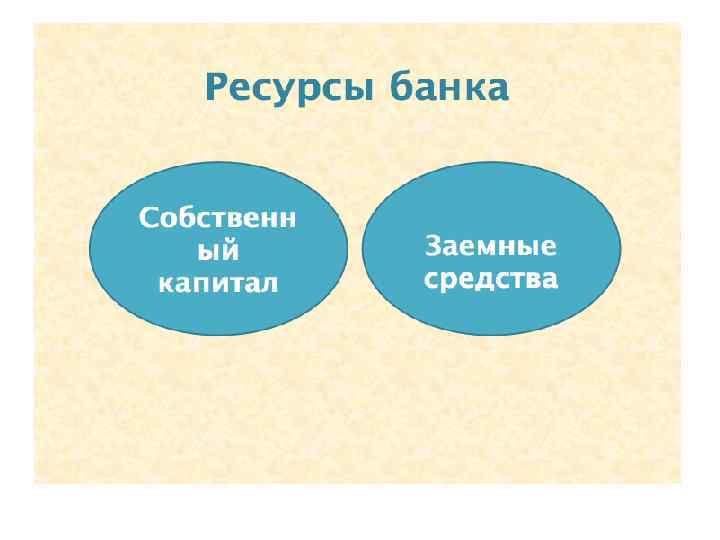

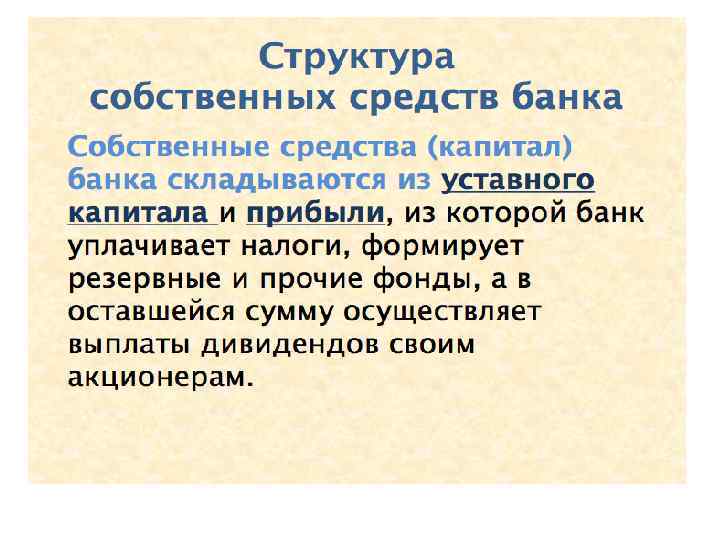

В отличие от ЦБР КБ могут создаваться на основе любой формы собственности: частной, коллективной, акционерной, смешанной, государственной. Деи ствуют на основании своих Уставов, зарегистрированных в ЦБ; • Уставный капитал складывается из средств юридических и физических лиц и служит обеспечением обязательств банка. • ü ü ü •

Отличительные признаки • Во-первых, для банков характерен двойной обмен долговыми обязательсвами: они размещают свои собственные долговые обязательства (депозиты, сберегательные сертификаты и пр. ), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, которые не выпускают своих собственных долговых обязательств.

• Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной")

Отличительные признаки (2) • Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров

Функции коммерческого банка 1. Аккумуляция и мобилизацию денежного капитала; 2. Посредничество в кредите; 3. Создание кредитных денег, которое осуществляется в виде банковских депозитов, образуемых двумя путями: • во-первых, банк, принимает наличные деньги от своих клиентов, осуществляет замену одного вида денег (банкнот) другими (депозитами); • во-вторых, банк на основе выдачи кредитов приобретает у клиентом ценные бумаги, иностранную валюту, т. е. происходит обратный переход денег из безналичной формы в наличную

Функции коммерческих банков • Осуществление расчетов в народном хозяйстве. Коммерческие банки выступают организаторами и посредниками расчетов в безналичной форме; • Выпуск и размещение ценных бумаг, помощь в организации первичного и вторичного рынков ценных бумаг; оказание консультационных услуг.

Классификация коммерческих банков

Основные операции коммерческих банков. • Современные коммерческие банки способны оказывать до 300 видов услуг. • стандартный набор, без которого банк не может существовать и нормально функционировать: ü - осуществление денежных расчетов и платежей ü - выдача кредитов • -Ведущие направления банковской деятельности, присущие всем банкам: ü активные, ü пассивные, ü активно-пассивные операции.

временно")

Основные операции коммерческих банков • Пассивные операции. Позволяют банку привлечь (получить в пользование) временно свободные финансовые ресурсы вкладчиков (кредиторов) и других клиентов; -Пассивные операции: прием вкладов и депозитов от юридических и физических лиц, укрытие и ведение расчетных и иных счетов юридических лиц; получение кредитов от коммерческих банков или Центрального банка России (межбанковских кредитов); (эмиссия инвестиционных ценных бумаг (депозитных сертификатов, векселей и т. п. ).

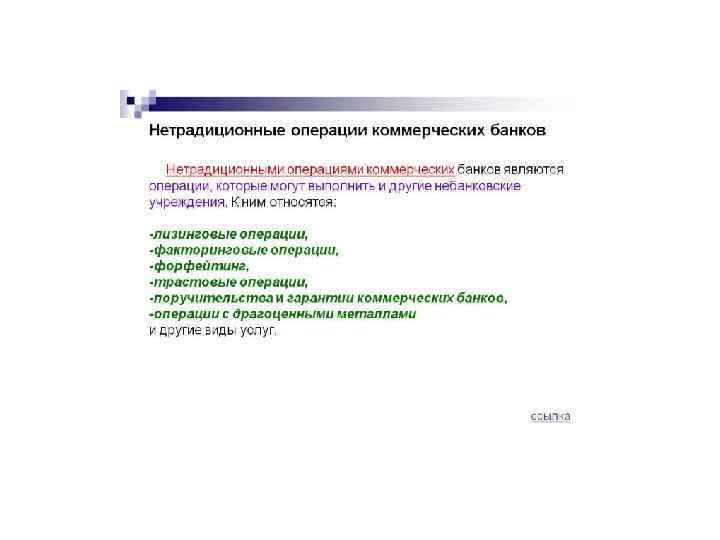

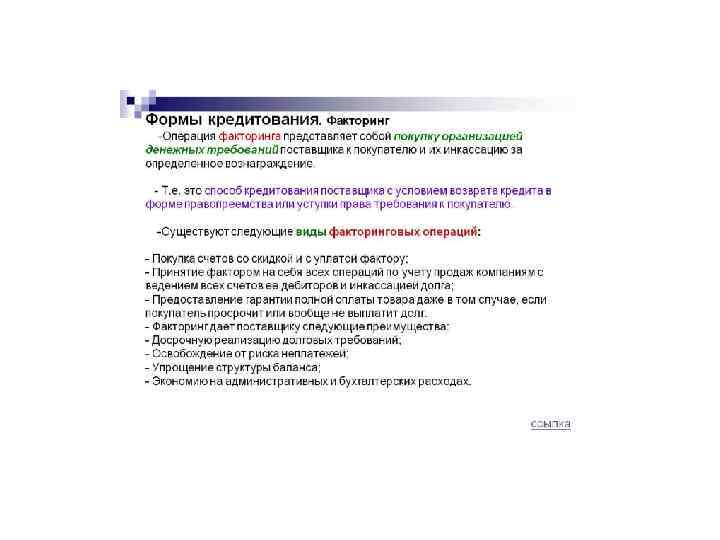

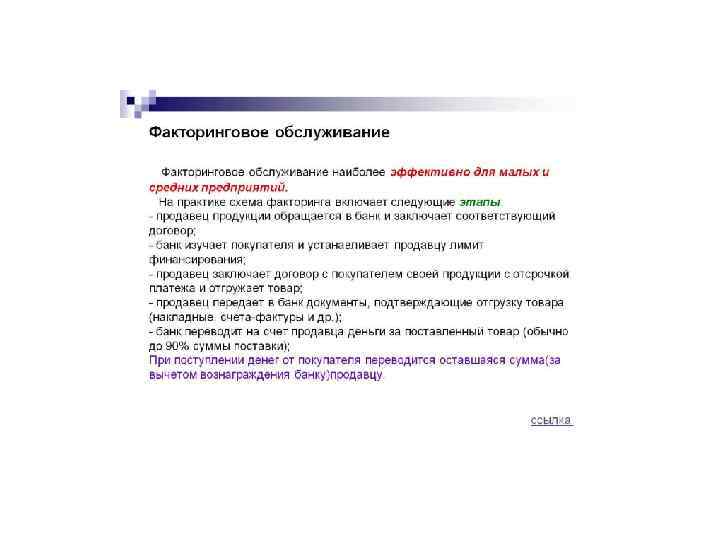

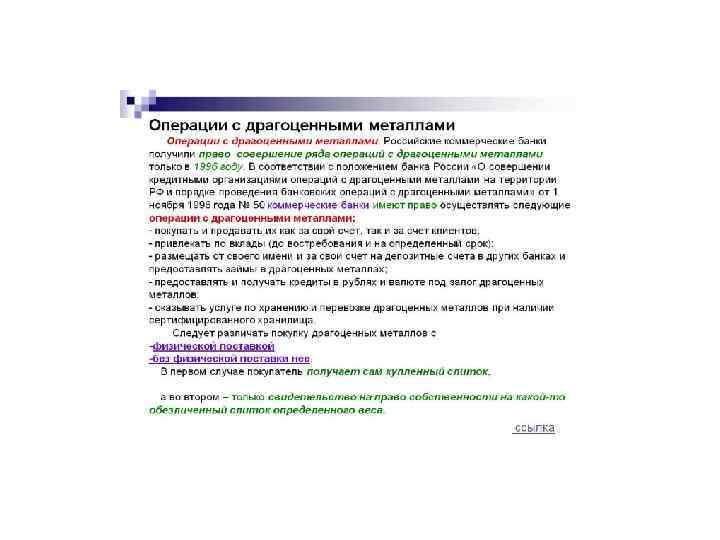

Активные операции • Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли; • -Это краткосрочное и долгосрочное кредитование, предоставление потребительских ссуд населению, приобретение ценных бумаг, лизинг, факторинг, инновационное финансирование и кредитование, долевое участие средств банка в хозяйственной деятельности предприятий и так далее.

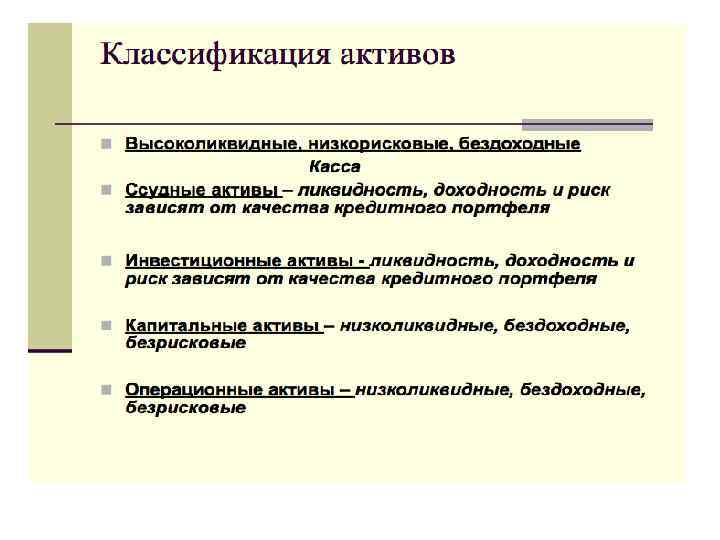

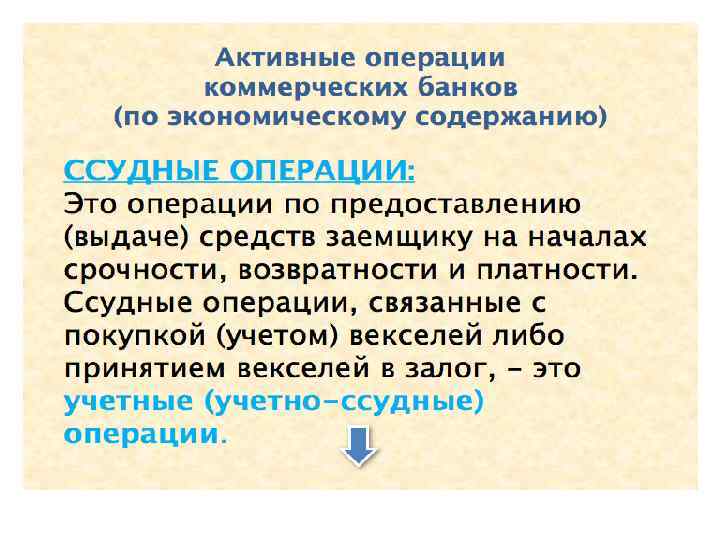

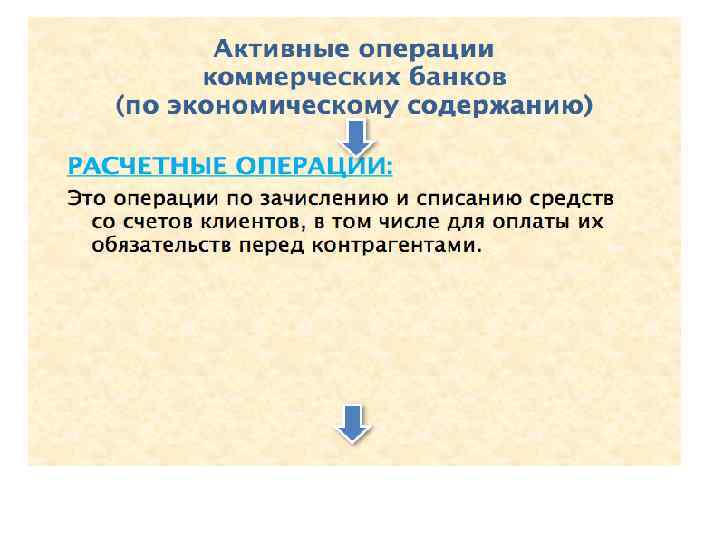

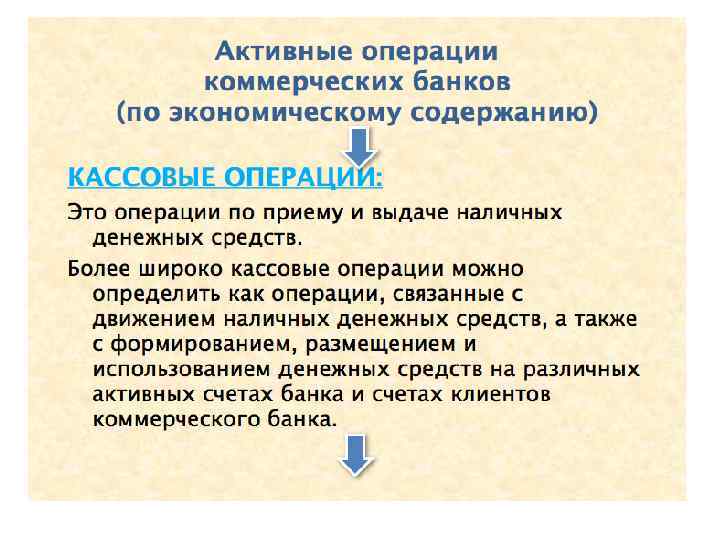

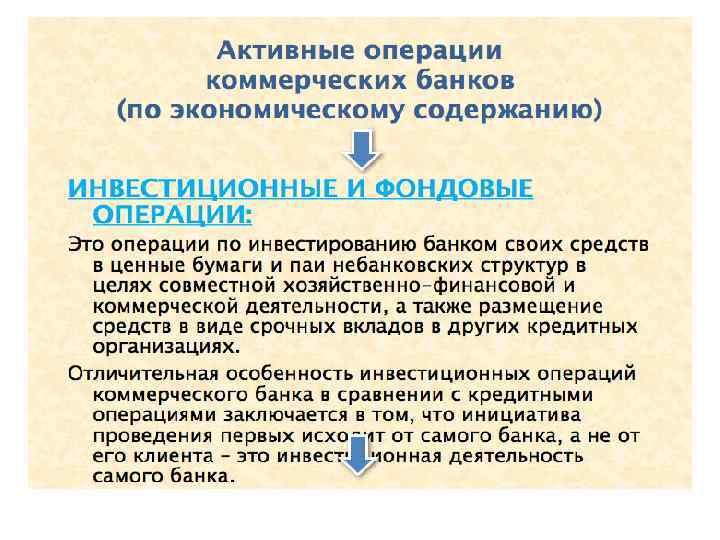

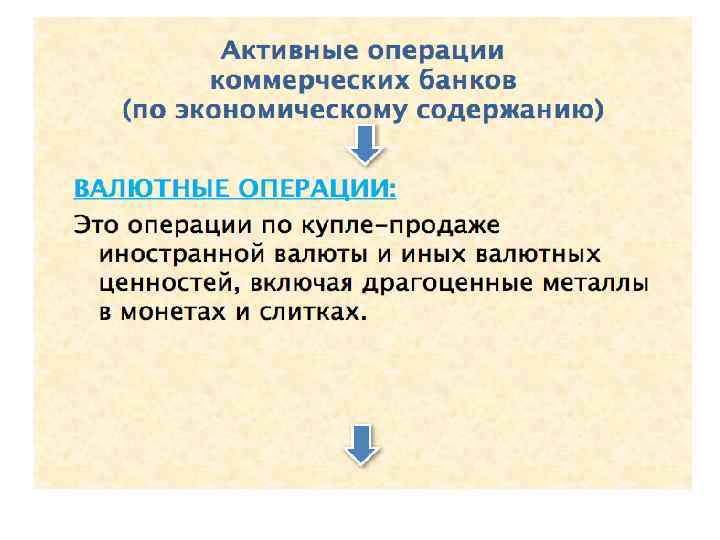

Структура активных операций • Активные операции по экономическому содержанию делятся на: ü -ссудные, ü -расчетные, ü -кассовые, ü -инвестиционные, ü -гарантированные.

• Банки осуществляют деловые операции и зарабатывают прибыль. Они обеспечивают вкладчикам сохранность их денег, чековое обслуживание их вкладов. Банки предоставляют кредиты и гарантируют стабильность системы платежей. Они минимизируют затраты на поиск кредитов, берут на себя риск денежных операций и предлагают клиентам высоколиквидные средства для инвестиций;

• Коммерческие банки обязаны держать резервы как часть их депозитов на случай значительного изъятия вкладов. Коммерческие банки для осуществления контроля за своими операциями используют балансовые отчёты, в которых даётся информация о движении активов, пассивов и собственного капитала банка;

ЛЕКЦИЯ 12 Коммерческие банки.ppt